PR

カレンダー

・・んなバカな。

時代錯誤もはなはだしい。

自分の頭で考える生活設計。

〇メール顧問会員 希望 のMさん(40代)

(相談:ライフプランニング )

メール顧問会員になりたい・・という、

連絡をいただきました。

はじめまして。

〇〇県在住のMと申します。

以前からブログを拝見させて頂いてます。

〇住所: (略)

〇家族構成

世帯主:40代・自営業

子:20代・会社員

子:20代・学生

母:60代・無職

※申込者は

元気なシングルマザーで、

一家の大黒柱のようです。

〇相談内容

貯蓄、相続、生活設計について

これからの老後に向けて試行錯誤中です。

収入 720万(税抜き 530万)

※どのような職種か分かりませんが、

しっかりした収入があるようです。

住居 0円

※ん? 意味不明・・。

貯蓄

(自分名義)1,000万

(子名義) 100万

(子名義) 400万 ←あと2年分の学費

の支払いが含まれます。

借金 なし

※素晴らしい。

国民年金 30ウン歳?くらいからの加入です。

全くあてにはしてません。

※ ん?!

「公的年金なんかアテにしない」?

その発想・・業界に洗脳された

ような・・、その発想はまずい。

「公的年金なんかアテにならない」

と思ってもらえば、

(老後不安を感じてもらえば)

それぞれの業界は都合がいい。

ビジネスがしやすい。

商品が売りやすい。

生命保険 なし

※素晴らしい!・・と言おうとしたら、

下のほうに別枠で・・たっぷり。

医療保険 50,000円(年)/アクラック

※おバカさんです。

この5万円でみんなで何か

おいしいものでも食べた方がマシ。

医療保険は・・例外なく、

払うお金よりもらうお金が少ない。

加入者は確実に損をする。

だから、保険の仕組みが成り立つ。

だから、保険会社が成り立つ。

支払われる保険給付は、

15万円とか20万円というレベル。

確実に損をする「保険」より、

病気にならなければ残る「貯蓄」

で備えた方がいいに決まっている。

このような単純な理屈が分からない

人を、おバカさんという。

分かる分からない・・どころか、

すっかり洗脳されてしまって、

すでに救いようの無い人々を、

私は「ゾンビ」と呼んでいる。

「生涯安心♪」・・なんて言われて、

死ぬまでお金をたれ流し続ける・・。

すごい数のゾンビが日本中にいる。

噛まれて自分もゾンビに

ならないように注意。

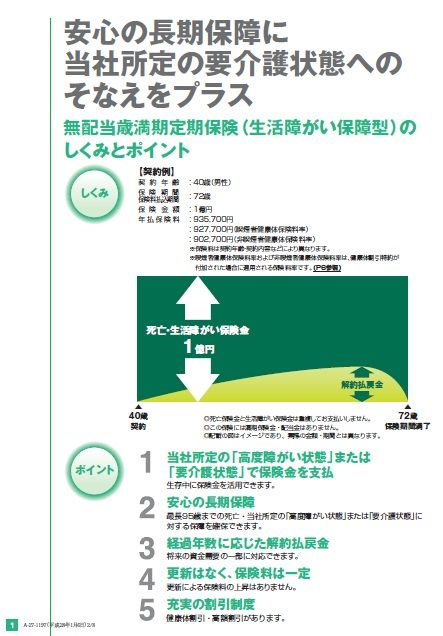

退職金の準備として

会社で 歳満期定期保険

に加入してます。

大同生命 年払い 1,852,000円

(死亡・高度障害 10,000万円)

日本生命 年払い 1,553,200 円

(死亡・高度障害 10,000万円)

(現在6年分支払ってます)

※法人契約だと思うけど・・

1億円と1億円で2億円の保障?

・・ということ? どんな目的で?

ひょっとして、だまされていない?

(提出資料が届いたら、その

内容をチェックしてみます)

いつも言っていますが・・

保険に限らず、売る人の話を

そのまま真に受けてはいけない。

一般的に、そんな大きな保障は

あのバブル時代でさえ

だれも付けていなかった。

保険屋たちが・・

「さあ!これからは、

1億円保障の時代だ!!」

と言い始めたとたんに、

あのバブルがはじけました。

歳満期定期保険に加入した時点で、

ほぼ死亡保障のない入院保険に変更。

※入院保険? そんなお金があったら、

何かおいしいものでも食べた方がいい。

去年、また保険の見直しを迫られ

(武田さんのブログを見て少しは知恵もついたので)

思い切って解約しました。

※え? どれを?

本当は、アフラックもやめたいんすが・・

※やめたいんなら、やめればいい。

ただそれだけのこと。

浮いたお金で何かおいしいものが

食べられる。

今、日本生命に勤めてる〇〇から、

アフラックを止めて

医療保険の加入を勧められてます。

※身内に保険屋さんがいると、

一族の家計は悲惨なことになる。

もちろん、医療保険には

入らない方がいい。

「アフラックをやめて」

それでおしまいにしたい。

H〇〇年〇月に、土地を購入し店舗兼住宅を建築

繰り上げ返済を経てH〇〇年にすべて完済しました。

※素晴らしい。

去年、外壁の修繕も行ってます

(自己負担分は現金、

会社負担分は融資で2年で返済予定)

H20ウン年 〇が大学進学

H20ウン年 〇が大学進学

あと、やっと2年で〇が自立する・・っとホッとして

急に自分の老後を真剣に考え始めました。

安定した職業ではないので、

あと何年継続出来るかは分かりません。

※その辺は・・分からなくても、

生活設計では、

一応どこかで区切りをつけて、

キャッシュフロー表を作成します。

でないと、生活設計できません。

ただ、住宅ローンはすべて完済してるので

住む所に困る事はないし

いざとなれば売却すればいいかとは考えてます

(150坪くらい

(今現在は、坪単価は20万もないと思います)

もしくは店舗部分を貸す・・とか

(1階・店舗/2、3階・住居)

贅沢な悩みだとは思うのですが

これから自分がどのように資金を回せばいいのか、

本当に分かりません。

※「どのように資金を回せばいいのか」

のような発想は、敵の思うツボ。

お金は・・特に、回さなくていい。

正直・・子供たちが完全に独立すると

お金は溜まる一方です。(ごめんなさい)

※このへんは・・ちょっぴり、

読者の反感を買う・・フレーズ。

会社の経費で落とせる部分もあるので、

あまり自分の給料は使いません。

※いい感じですね ・・今は。

投資などは、損するのが怖いので不安です。

貯金だけをしてればいいのか・・

※「投資も必要かも」

なんて、金融業界が喜ぶような

発想をする必要は、まったく無い。

投資とか資産運用と言えば

かっこよく聞こえるが、

「お金に稼がせる」とい発想は、

ギャンブルそのもの、博打だ。

(当たり前)

生活設計はシンプルで確実がいい。

人生の見通しが立てばいい。

わざわざ不確定な要素を

持って来て入れる必要は無い。

博打はほかの人に任せておこう。

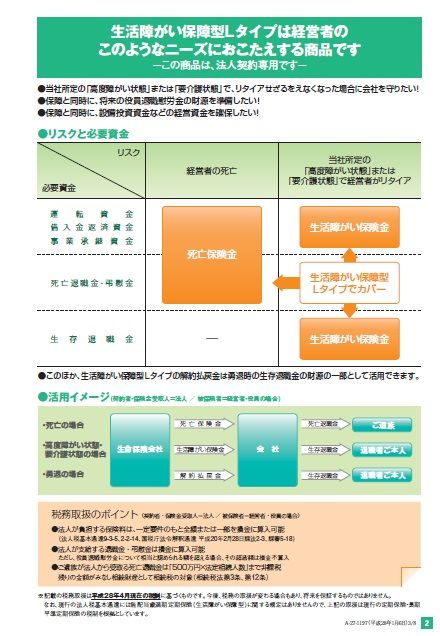

会計士さんに相談しても保険をススメられるだけ。

(大同生命を取り扱ってて、

歳満期定期保険を子供たちに勧められてます。)

※当たり前。

税理士や会計士は大同生命の

保険販売代理店もやっている。

(大同生命は法人が得意な保険屋)

なぜ?

保険は儲かるから。

販売代理といっても、客を紹介

するだけで、保険料の〇割もの

手数料が入金になる。

たいした手間ひまもかけずに

大きなお金が入る。

保険はぼろい商売・・だ。

・・で、会計士が奨める保険。

子ども達がその保険に入る必要が

本当にあるか?

自分の頭で考えたい。

この保険に関しては、

会計士の立ち位置は完全に売る側だ。

利益相反の関係にある。

この場合の会計士の説明は、

真に受けてはいけない。

(当たり前)

銀行さんにもススメられるのは保険。

※当たり前。

銀行も昨今は困ってきている。

基本業務の融資が伸びずに

利ざや稼ぎができない。

投資信託などの金融商品も

売れずに手数料が入らない。

保険なら・・

「銀行が売る保険なら・・安心」

のように勘違いするおバカさんが

時々いるので、なんとか売れて

手数料稼ぎができる。

なので、売りやすい保険を

一生懸命奨める・・というわけ。

保険アレルギーになりそうで、色々と検索して

武田さんのブログにたどり着きました。

「この方だったら本当の事を言ってくれる!」

※みんな、本当のことを言っている。

立ち位置が違えば、それぞれの

「本当のこと」も違う・・ということ。

っと確信しました!!

本当にこれからどうしたらいいんだか・・(汗)

私・・

メール顧問会員・・なれますか??(汗汗)

※会員になる案内を送りました。

案内を送ったら、メールを頂きました。

こんばんは!武田先生。

〇〇県のMです。

メール顧問会員!嬉しいですー!

早速入金してまいりました。

※その日の内に振り込んだ

ようです。

熱心な人はその日の内・・です。

明日には確認して頂けると思いますので

よろしくお願い致します。

ドキドキして(笑)

今後のご指導楽しみにしてます。

※年間顧問料:36,000円の

入金を確認しました。

お楽しみの・・

ヒアリングシートを添付送信

しました。

大同生命の保険、これだと思いますが・・

まあ・・すべては、資料が届いてから。

いつも最後に大同生命が出てくる・・べ。

いつもおいしいところを上手に拾う・・べ。

(会計士・税理士にも上乗せ入金)

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

生命保険に入る必要があるのは どんな人? 2025/12/03

-

ガン団信で 住宅ローン審査 落ちました 2025/11/19

-

生命保険をやめると親戚関係が壊れる? 2025/10/15

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦