PR

カレンダー

生活に余裕がなく・・心配。

※そうですよね。

自分の頭で考える生活設計。

今日・・発見した Q & A 記事を取り上げて、

コメントします。

Q

これから注文住宅で家を建てたいと思っております。

※マイホームはすべて「注文住宅」です。

世界に一つだけの我が家です。

仮契約をしている

※ 「仮契約」などというものはない。

完全に洗脳されている。

そのような誘導をするのは、

大手メーカーの常套手段です。

「仮契約」ということで、

契約金としてまとまった現金を

払ってしまえば、ここから先

やめにくい状況になってしまいます。

メーカーとしては、

他の業者が入り込まない状況作りを

確実に実行しているということです。

過去にも同様のことがありましたが、

私が無理やり繊細を聞き出したら、

その「仮契約」は実は、

本物の「契約」でした。

まだ間取りも何も決まっていない

段階なので、適当な「間取りプラン」

と、適当な「見積書」を添付して、

本物の「請負契約」をしていました。

「仮契約」と説明することで、

気楽に印鑑を押させる雰囲気づくりを

上手に行なっています。

このメーカーは仕事のシステムとして

このようにやっているんだ・・

と、過去の会員はすっかり洗脳

されていました。

この相談者も同じ状況と思われます。

まだプランも決まっていない状況で、

ハンコを押したり、お金を払ったり

してはいけない。(当たり前)

ハウスメーカー(まぁまぁ大手)さんから出された

ローンでいくと、検討中の土地と建物を合わせて、

ざっくりと計算をして、

ローン月12万ほどの計算になりました。

※大手メーカーでなければ、

はるかに小さな金額になる。

(当たり前)

年収手取り600万

貯金400万

0歳が1人、2人目も考え中

です。

今賃貸なので

戸建にしたときは光熱費も高くなりますよね。

生活は贅沢はしようとは思いませんが、

年に2回ほど旅行をしたり、

子供には大学にも行かせたいです。

※手取り600万円なら、

何の問題もない。

きちんと生活設計したい。

私は月に二桁のローンは生活に余裕がなく

貯金もできなくなるのではないかと心配なので、

※それはそうです。

地元の工務店やハウスメーカーで

安く建ててもいいのではないかと思うのですが、

※勘違いしないでほしいのは、

地元工務店は内容が劣るから安い

のではない!

・・ということです。

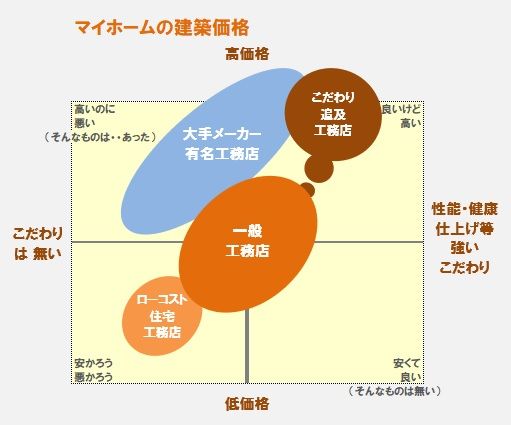

同じ内容でも、

大手メーカーが高いのは、建築と

無関係なところに理由があります。

建築と無関係な「経費」が高いから、

大手は高いんです。

どれだけ高いか?

一般的な35坪程度の家で

500万円前後、きっちり高いです。

(当たり前)

いつも・・実行支援で、

シビアに同条件でのコンペを実施

しているから分かっているし、

自信を持って言えることです。

大手で建ててはいけない。

大手で検討してはいけない。

主人は聞いたことのないメーカーには

いい顔をしません。

※おバカさんです。

「ちょっとぐらい高くても

安心料だと思えばいい。」

というおバカさんが時々いますが、

安心料が500万円でも払う?

50万円ではありません。

500万円です。

情報が少ないので何とも言えないかもしれませんが、

子供2人でローン12万は年収手取りいくらあれば

それなりの生活ができるのでしょうか。

※大手メーカーの提示を前提に

人生を計画してはいけない。

(当たり前)

また、無謀な場合、主人にどう説得したらいいか、、

アドバイスをお願い致します。

※なぜ建築価格が大きく違うか?

その理由と価格差を知ってもなお、

考えが改まらない場合は、

すでに手遅れです。

彼はもう死んでいる・・。

救いようがありません。

A

手取り600万あれば

それほど苦しいローン返済ではないとは思いますが、

おそらく

変動金利で35年完済のシュミレーションですよね?!

※はい、大手メーカーの営業マンは

できるだけ返済が楽なように

見せるために、

そのようなことをします。

変動金利で借りてはいけない。

生活設計のしようが無くなる。

長期で、しかも新築で組むのなら、

個人的にはフラット35sのご検討をお勧めします。

※私は全期間固定は勧めません。

10年固定程度でいいです。

10年固定35年返済で借りて、

12~15年程度で完済しましょう。

今のところ住宅ローン金利は超低金利で推移して

いますが、この先のことはよく分かりません。

金利が変動するというのは私が思うにリスクです。

※当たり前。

今は日銀の金融政策のおかげで固定金利も低い利率を

保ってますし、頭金を入れずに固定で借りて、

※ ???

浮いたお金はインデックスなどで資産運用すれば

※ああ・・金融業界の人か。

「逆ザヤ」(つまり金利を支払わなくていい)

になることも考えられます。

※大手ハウスメーカーにも

気をつけなきゃならないが、

金融業界の人にも気をつけたい。

我が家は年率1%の20年固定で借りて、

浮いた資金は投機で自主運用し、

今年は60%のリターンを見込んでいます。

※まあ、信じる人はいないでしょう。

一般的なインデックスや投資信託でも3%程度は

見込めます(当然リスクはありますが)し、

※まともに聞いてはいけない。

同じリスクをとるなら金利が上がるリスクよりも、

ポジティブな資産運用リスクの方をとった方が

良いと考えます。

※業界の人だから・・ね。

で、ハウスメーカーの選択なのですが、

建物に瑕疵が発生した場合に、保証に応じて

くれやすいのはやはり大手メーカーでしょうね。

※おバカさんです。

大手だろうが地元工務店だろうが、

瑕疵の発生には対応できます。

何の心配もいらない。

とっくの昔から、

法律で定められていて、

「瑕疵担保保険」の加入は

当たり前のことになっています。

ただ、建物価格というのは、

使用する材料や工法によってピンキリですから、

零細ハウスメーカーからの提案が安いからといって

飛びつかない方が賢明です。

※おバカさんです。

何にも知らないようです。

大手メーカーと地元工務店の

建築価格の違いの理由は、

建築工事と無関係なところの

「経費」の差・・です。

大手の・・

展示場:建築費・運営費・解体費

宣伝広告費・店舗費・小物費

人件費:建築に無関係な営業ほか

これらの金額合計が、

一般的なサイズ1棟当たり

500万円前後になっています。

手前味噌ですが、

分譲マンションに住んでそれを売り(大幅損失!)、

※おバカさんです。

マンションを所有してはいけない。

その後賃貸戸建てを3軒ほど点々として

今の中古戸建を購入した身としては、

家は素材や工法によって冬寒かったり、

夏はいたたまれないほど暑かったり、

音が筒抜けだったり、いろいろです。

※借家住まいを「戸建てに住んだ経験」

と考えてはいけない。

賃貸用の戸建ては元々、

安く安く建てるのが当たり前で、

ひどい思いをして当然です。

マイホーム用の戸建て住宅と、

賃貸戸建てでは、

レベルがまったく違って当然です。

という観点から考えると、大手メーカーでも、

零細メーカーでも、同じ素材、同じ工法で建てれば、

建物価格はそう変わらない。

※おバカさんです。

同じ内容であれば、大手メーカーは

とんでもなく高いモノになります。

むしろ、

大手はスケールメリットで材料を安く調達できるが、

※おバカさんです。

メーカーのセールストークに

洗脳されている。

材料を安く調達できても、

客に還元されることはなく、

社内の経費で消えてしまっている。

零細メーカーは価格での優位性を訴えるために

材料費でコストの帳尻を合わすしかないのでは

ないでしょうか。

※おバカさんです。

何にも知らないようです。

アドバイスできることがあるとすれば、

もう少し詳しく金利や建築工法、材料について勉強

された方が良いと思います。

※もう少し勉強した方がいいのは、

あ・な・た! ・・です。

建築工法・材料だけでなく、

大手メーカーの収益構造などを。

何も分からずに、人様に

いいかげんなことを言ってはいけない。

金利の仕組みがどうなってて、国の政策はどうで、

外壁材の種類とか屋根材の種類とか耐久性とか、

メンテナンスがどれくらいで必要になるのかとか、

窓材はどれがどのくらいの断熱、防音効果があるのかとか、

そういうのをひとつひとつ知識として蓄えていくと、

いろいり見えてくるものがあると思うんですよね。

※あなたも・・

住宅会社の収益構造について、

もう少し勉強してみてください。

私の言っていることが正しいのかどうかも含めてね。

※もうし分けないけど、

住宅建築業界のことに関しては、

根本的な間違いをしています。

家は一生モノ・・・旦那様とよくよく話あって、

時間をかけて検討してください。

私は何度も失敗してようやくそれに気づいたので、

老婆心ながら・・・

※まだ、気づいていない、

大きなことがありますよ。

老爺心ながら・・。

※大手メーカーは、

建築工事と関係ない部分での「経費」

がかかるため、とんでもなく高い。

(当たり前)

大手メーカーの建物が、仮に

一般の工務店と同様の価格で建った

としたら、

それは相当ひどい代物でしかない。

大手メーカーで建ててはいけない。

(当たり前)

大手メーカーの収益構造を知っても、

そこでマイホーム建てるか?

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

住宅ローン控除が継続に? 手続きは? 2025/12/03

-

2700万円の新築は 高望みでしょうか? 2025/12/02

-

住宅ローン残2200万 貯蓄3000万 子は2歳 2025/11/30

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦