PR

カレンダー

こんな家計は、

繰り上げ返済は無理!

※キャッシュフローグラフから

一発で分かります。

繰上返済が無理なのに、

シミュレーションしてみるのは、

くたびれもうけのおバカさん。

〇 元

メール顧問会員

のS

さん(30代)

(相談:ライフプランニング)

2017.11.1、現状診断 終了。

2017.12.8、マイホーム取得

シミュレーション 終了。

メールをいただきました。

元顧問メール会員のSです。

今年もよろしくおねがいします。

先生のブログを読むことが楽しみですが、

家事、育児、仕事に追われ、

なかなか全てに目を通せておらず・・・。

それでも、質問させてください!!

質問 1

住宅ローンを組む金融機関の選び方を教えてください。

地元の銀行・メガバンク・JA・

フラット35を扱うところ(住宅金融公庫)・

信金などたくさん金融機関がありますよね。

比較するのは、

金利と繰り上げ返済の手数料くらいですか??

※最優先は金利!・・です。

若干、手数料が高くても、

低金利を優先したい。

質問 2

固定金利は10年で、その後は一括?繰り上げ?返済

しよう・・・のようなことを書かれていたと思います

(記憶違いでしたらすみません)。

※だれにでも共通の正解!

・・は、存在しません。

それぞれのこれからの人生の

キャッシュフローによります。

だから、現状診断をしています。

ただ、我が家のキャッシュフロー表で

一括返済や積極的な繰上げ返済をしたところ、

厳しい状況がでました

(キャッシュフローありがとーう!!)。

※当たり前。

繰上返済のシミュレーションを

するまでもありません。

住宅取得のシミュレーションの

結果から、S家の場合は

繰上返済は無理!と分かります。

グラフで判断できます。

※元々のキャッシュフローで、

教育費がかかる時期

(矢印 50代半ば)に、

資金不足に陥ってしまいます。

これより以前(左側)に、

繰上返済をしてしまったら、

矢印の時期のピンチは大ピンチ!

になってしまいます。

(当たり前)

この時期が過ぎてから(右側)

であれば、一気に繰上返済

してだいじょうぶです。

(当たり前)

キャッシュフロー表の意味を

きちんと理解して、ぜひ、

有効に使いましょう。

無理のない範囲で繰り上げ返済をしたいと思います。

※だから、教育費がかかる時期

以前は無理・・です。

この場合、

住宅ローンは全期間を通して固定金利がいいですか?

※キャッシュフローグラフから、

いつからなら繰上返済ができる

・・ということが、明らかです。

質問 3

玄関吹き抜けが素敵だと考えていますが、

吹き抜けの場合、

天井のライトの取替えはかなり大変ですか?

※「天井のライトの取換え」は、

かなり大変・・ではなく、

素人にはほぼ不可能です。

専用の棒が必要となるイメージを持っています。

それは面倒だと感じるのです。

※「専用の棒」

なんか使わなくていいように、

「天井にライト」を付けないのが、

最善の解決策です。

素人でも取り換えが可能な場所、

手の届く場所に設置すればいい、

(たとえば壁面など)

・・それだけのことです。

質問 4

工務店に後継者がいるかどうかは、

どうさぐるのですか??

家族経営で、

子どももそこで働いているかどうかを聞くのですか??

うまい言い回しがあれば教えてください。

※普通・・ホームページ内に、

「スタッフ紹介」的な記事が

あります。

そのような部分で確認しましょう。

そういうものが無くて、

直接聞く場合は、

「うまい言い回し」などという

テクニックを駆使するのではなく、

単刀直入に聞きましょう。

「もし、社長が健康を損ねたり

した場合は、どなたが仕事を

引き継ぐことになりますか?」

「健康を損ねたり」の部分は、

「死んだりしたら」でもいい。

担当直入に聞いた方が、こちらの

意図や心配が直接伝わります。

このような質問は、別に、

失礼なことでも何でもない。

質問 5

働き方は年収減になっても正社員がいいですか?

それとも、やや年収が高い契約社員(非正規)が

いいものでしょうか?

主人が職場を変えることになります。

現在は年収約200万円(手取り)で、契約社員です。

次に考えているのは、年収約160万円(手取り)

にはなりますが、正社員です。

私は、主人には正社員になってほしいです。

共働きなので、主人の年収は160万円あればいいです。

契約を切られる不安を抱えながら生活するのは嫌です。

※希望は理解できましたが、

まずはS家の状況を確認する

必要があります。

また、そのために

キャッシュフロー表があります。

これまで・・現状診断や、

住宅取得シミュレーションで作成

したキャッシュフロー表の

夫の手取り年収201万円は、

契約社員のものです。

手取り年収160万円の正社員に

なった場合のキャッシュフロー表

を、自分で作ってみましょう。

その結果、人生がどうなるか?

一番ピンチな時期が・・

(教育費がかかる時期)

無事に乗り切れるかどうか?

確認してみてください。

現在・・顧問会員でない場合は、

「相談」には対応していますが、

「資料作成」は行なっていません。

ただ、私に万一のことがあったときや、

私が死んだあとの老後(主人の年金はかなり低くなる)

が不安です。

先生、FPの立場からのアドバイスをお願い致します。

ちなみに、不規則な働き方をすれば主人の職種なら

もう少し手取り年収を上げることはできるのですが・・・。

主人が夜働くと、主人の体が心配ですし、

子育ても私一人ではできません。

だから主人には無理なく働いてもらい、

手取り年収は160~200万円を稼いでもらえれば

と思っています。

今年もどうぞご意見をお聞かせください。

※やはり、キャッシュフローで

しっかり、人生を確認してみましょう。

また質問をたくさんさせてもらいます!!

※正社員で働いてもらいたいのであれば、

夫の手取り年収160万円の

キャッシュフロー表を作って

みましょう。

それで、

人生がうまく行かないようであれば、

(収入はもうしょうがないのであれば)

支出で調整するしかありません。

『家計改善の方法』

1 支出を減らす。

2 収入を増やす。

(ほかに方法は無い)

キャッシュフロー表とにらめっこして、

支出を減らす方法を、

徹底的に検討しましょう。

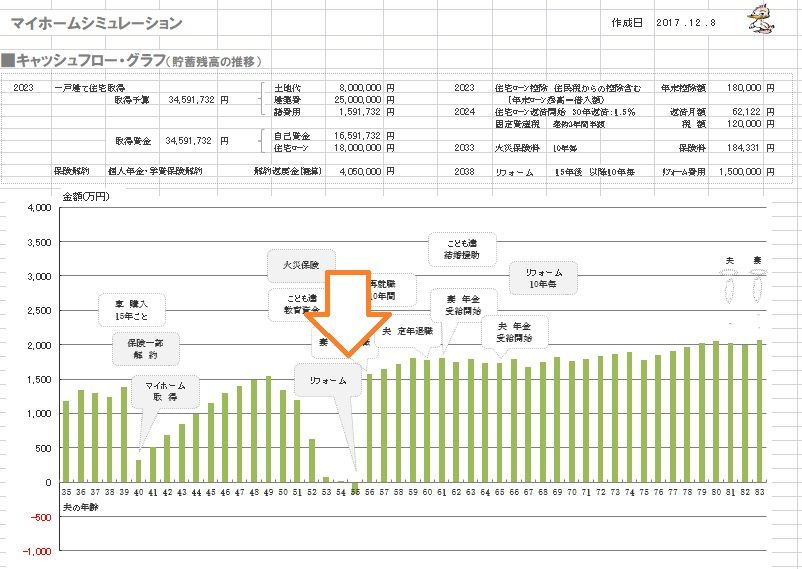

《 マイホーム取得シミュレーション

》

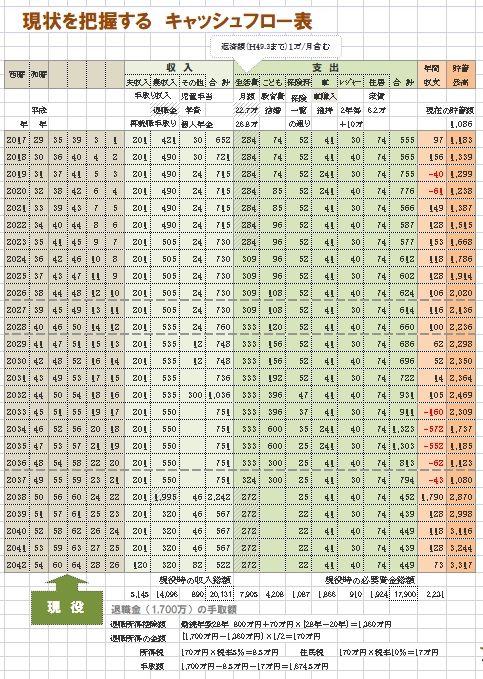

マイホーム取得の資金計画書です。

マイホーム取得後の人生です。

教育費がかかる時期に、

人生最大のピンチが訪れそうです。

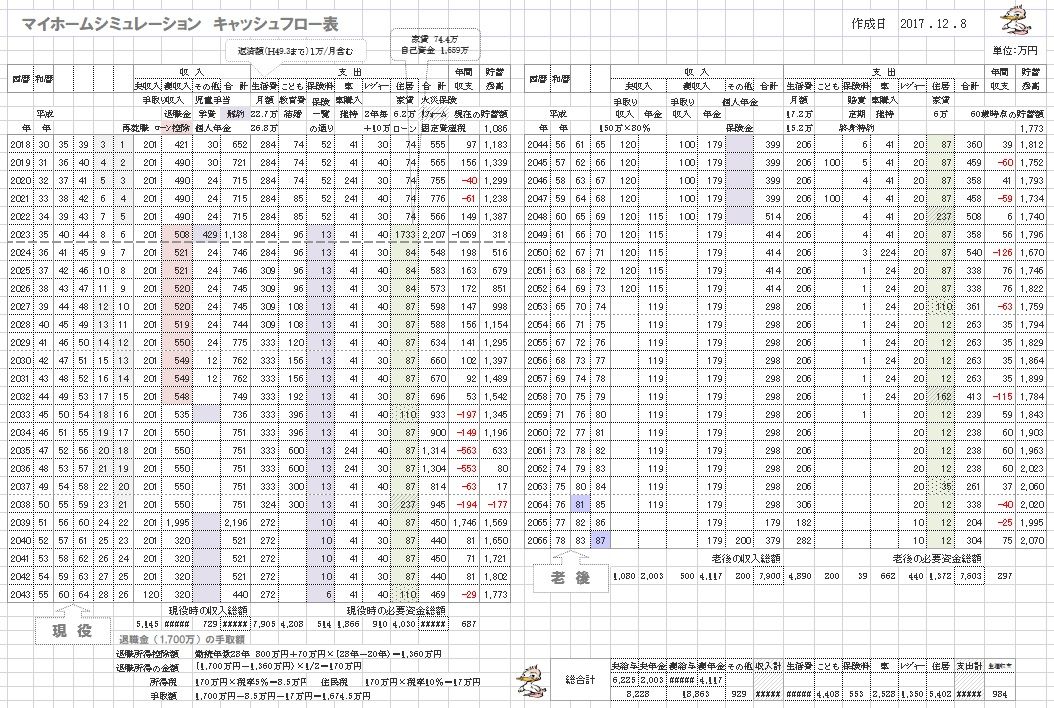

上記グラフの元になるのが、

以下のキャッシュフロー表です。

小さ過ぎて見えないでしょうから、

以下に、「現役」と「老後」に分けて掲載します。

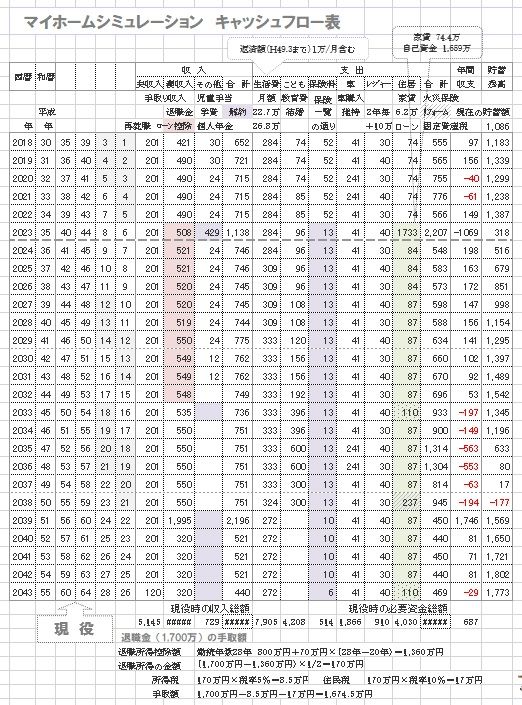

まず、「現役」です。

読者の皆さんはぜひ、マネをして自分の

キャッシュフロー表を作ってみましょう。

次に、下が「老後」です。

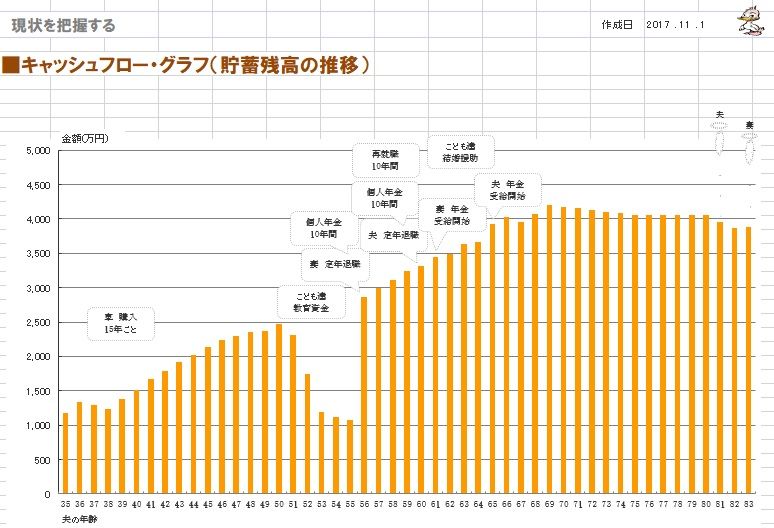

《 S

家の概要:現状診断時点 》

安心できそうな人生です。

上記グラフの元になるのが、

以下のキャッシュフロー表です。

小さ過ぎて見えないでしょうから、

以下に、「現役」と「老後」に分けて掲載します。

まず、「現役」です。

読者の皆さんはぜひ、マネをして自分の

キャッシュフロー表を作ってみましょう。

次に、下が「老後」です。

読者の皆さんもぜひ、マネをして

自分のキャッシュフロー表を作ってみよう。

お金に振り回されない人生・・のために、

自分の生涯の見通しを立てておこう。

家族 : 30代会社員の夫、

30代公務員の妻、

幼児と赤ちゃん、・・の、4人家族。

相談 : 生命保険。マイホーム取得。

住居 : 賃貸。(家賃:6.2万円)

収入 :

夫 年収 248万円 (手取り201万円)

妻 年収 540万円 (手取り421万円)

貯蓄 : 1,086万円 !

(大部分が夫!素晴らしい!)

借金 : 無し。

生命保険料 : 51.8万円/年 ?

(総額:1,467万円 ?

)

夫 ・収入保障保険 ?

・個人年金 ?

・賠償責任 ?

妻 ・終身保険 ?

・個人年金

?

・定期

保険×2 ?

子 ・学資保険×2 ?

死亡保障必要額 検証結果 :

現在 10年後 12年後 20年後

夫:-2,158万円 -625万円 -1,012万円 -704万円

( 加入:4,536万円 )

妻: 2,971万円 1,751万円

( 加入:3,168万円 )

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

夫は現在も将来も不要ですが、

妻はまともに必要額が発生しました。

わざわざシミュレーション

する必要ないべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦