PR

カレンダー

業界の思惑通りになります。

※洗脳されてしまわないよう、

しっかり、生活設計の

意識を持ちたい。

自分の頭で考える生活設計。

発見したばかりの Q & A 記事を取り上げて、

コメントしています。

Q

住宅ローンの繰り上げ返済と

個人型確定拠出年金の優先順位について

聞かせてください。

※目的別に優先順位・・という

とらえ方をしてはいけない。

自分は現在住宅ローンを抱えています

(年利1.58%で60歳完済、

57歳の時点から変動になります)。

何度か繰り上げ返済やローンの借り換えをして

定年までに完済できる目途がついたので

老後の資金形成も視野に入れて

確定拠出年金(投資信託含む)を始めようと思い

資料請求したり

していたのですが、

このまま繰り上げ返済に専念した方がいいのか?

という考えも出てきました。

それでいろいろ調べたのですが、

①まずはローン返済をしたほうが

ノーリスクで利益が出るから

※はい、全くリスク無しで

大きな効果が得られます。

ローンの繰り上げを優先すべき

※だからと言って、

最優先していいかどうかは、

キャッシュフロー次第なんですが、

この人は残念ながら・・

キャッシュフロー表を

作っていないようです。

②ローンの早期完済を目指して完済してから

老後資金を形成すると限られた短い年数で

形成しなければならないから

資産形成とローン返済はある程度切り離すべき

※まず・・お金については、

目的別に貯める・・という発想を

してはいけません。

自分たちの貯蓄残高の総額が、

生涯に渡ってどのように推移

するか?・・で、

お金の振り分けを判断したい。

貯蓄残高の総額の生涯の推移は、

キャッシュフローグラフで

確認することができます。

そのグラフの元になるのが、

キャッシュフロー表です。

今回のような問題を具体的に

検討する際には、あれば、

非常に役に立ちます。

③企業型確定拠出年金は運用益非課税で節税

にもなるが、リスクもついてまわる。

※当たり前。

かといって定期預金の比重ばかり重くすると

運用益非課税のうま味がなくなるから

ある程度リスク資産を組み入れた方がいい

※ ・・か?

と、色々な意見がありました。

ローン返済が優先、

ローン返済と確定拠出年金の併用と

意見があるようですが、正直どれがベストの

選択かわからなくなってしまいました。

※だから、生活設計が必要です。

キャッシュフロー表があれば、

具体的に、簡単に、判断できます。

私の職場は退職金が期待できないので

それに代わるものとしての

役割を確定拠出年金に期待しているのですが、

※さあ・・ どうでしょう。

生活設計の観点からは、

「目的別貯蓄」の手法は

できるだけ組み込まない方が、

お金の融通が利く家計を形成

しやすいんですが・・。

このまま確定拠出年金に回す資金を

繰り上げ返済に充て続けて早期完済を目指して

※そこを目指す際は、

確定拠出年金がどうのこうのより、

教育資金との兼ね合いがどうか?

こちらをきちんとケアしたい。

キャッシュフロー表があれば、

簡単に判断ができるんですが。

完済後に老後資産形成に励むか、

確定拠出年金をしながら

ローンの繰り上げ返済は余裕があったらやるか。。。

※キャッシュフロー次第なんです。

それは、各家庭によって異なります。

だれにでも共通の解答がある

わけではありません。

計算してみたところ、リターンとしては

繰り上げ返済の方が大きいようです。

※当たり前。

『貯蓄利息<借金利息!』

だから、

同じ金額でも借金返済に充てた方が、

リターンは大きくなります。

しかし、

教育費の確保などライフプランを考えると

どんなにがんばっても55~57歳までの短縮が限界で、

数年での資産形成という時間的な制約が

気になっています。

※数年で老後資金準備ということ

にはならない。

キャッシュフロー表を作って、

生涯の貯蓄残高の推移を

しっかり確認したい。

一方確定拠出年金だと残り21年という

時間を味方につけられるので

※業界に洗脳されています。

「時間を味方に」

すれば、必ずお金が増える

わけではありません。

だまされないように・・。

長期投資視点での元本割れリスクの低減はしやすい

と思います。

※完全に洗脳されています。

「時間を味方に」

すれば、「リスクが低減」

わけではありません。

「長時間になるほどリスクは増大」

するのが、正解です・

業界が仕掛けた雰囲気づくりに

だまされないように・・。

元々リスクを嫌う性質なので

株式クラスは組み入れても3~4割程度。

※そんなに?

50歳になったらさらに減らすかと思いますが、

性格的に二の足を踏んでしまう面も正直あります。

※真剣に生活設計するなら、

自分個人のお金だけでも

確実なものにしておきたい。

私たちの年金のお金も、

日本銀行のお金も、

業界に動かされた政府の意向で、

すべてリスク資産に投入されて

います。

日本中のお金が十分すぎるほど、

リスク資産に注ぎ込まれています。

日本人である私たちはすでに、

かなり危なっかしい地面の上に

立っているのかもしれません。

最後に残った手元のお金まで

リスク資産にしてどうするの?

毎日・・綱渡りをして過ごす?

おそらく

価値観的や考え方次第な側面もあるかと思いますが、

私の視野が狭くなっているとも考えられるので

客観的な意見をいただければと思い、

書き込ませてもらいました。

よろしくお願いします。

長々と失礼しました。

補足

住宅ローン控除はあと7年残ってます。

但し所得税はゼロになっておらず、

確定拠出年金で上限いっぱいまで積み立てしても

(教育費確保の観点から

上限いっぱいまでの積み立てはできませんが)

所得税が少し残る計算です。

ですので確定拠出年金の節税恩恵はフルに

受けられるかと思います。

※業界の圧力で作られた制度です。

(「制度」は業界が作っている)

小手先のテクニックがどうの

・・ではなく、

自分たちの生涯をきちんと計画

するために、

きちんと生活設計を行ないたい。

色々なことを確信をもって判断す

るための、根拠になる

キャッシュフロー表を作成したい。

A

ベストアンサー

確定拠出年金相談ねっとを主宰しております

ファイナンシャルプランナーの山中伸枝です

※「制度」の利用促進を働き掛ける

業界の人が出てきました。

参入者が多いほど、市場は活況を

呈し、業界は潤います。

とてもしっかり計画を立て実行されているんですね

立派ですね

※ ・・。 まず褒めてから?

確かに資金計画を立てるときは、

優先順位を考えるべきですが、

時間を味方につけるという視点でいうと、

「同時進行で積立をする」もひとつの正解となります

※出ました!「時間を味方につける」

現在住宅ローン控除はもう終わっているのでしょうか?

繰り上げ返済は確かにメリットもありますが、

手元にお金がなくなるというデメリットもあります

※確定拠出年金も・・

固定支出になって、

「お金の融通性を損ねる」

というデメリットがあります。

現時点で定年前の完済にメドがついているので、

これからしばらくは教育費づくりと老後資産形成に

ウエイトをおいてもよいかと思います

※〇〇にウエイトを置いて

のように、「目的別貯蓄」の

発想をしてはいけない。

キャッシュフロー表とグラフで、

貯蓄残高の総額の推移で、

支障のない人生を送ることが

できるか?を、確認したい。

ローン控除を受けてもまだ所得が残るようであれば、

前回回答させていただいたとおり、

教育費と老後資金に少し注力されても良いのでは

ないでしょうか?

確定拠出年金は受け取り時に退職所得控除が使えます

※これもおかしな話で・・

「退職所得控除が使える」

ということは、

「お金をおろす時には、

そのお金に、

所得税を課税します。」

と、いうことです。

普通に積立預金をしていて、

それをおろす時に、所得税を課税!

されることはまったくありません。

(利子に課税・・はあるが)

自分が積み立てたお金に

所得税を課税します・・という

変てこな制度・・なんです。

これは加入期間が長くなれば長くなるほどお得な制度です

(加入20年までは1年あたり40万円、

それ以降は

70万円の所得控除枠を作ることができます)

※勤務先から受け取る退職金に

所得税がかかる・・というのなら、

その時点で受け取る所得だから、

課税も納得できますが、

自分で毎月コツコツ積み立てて、

将来・・そのまとまったお金を

受け取る際に、所得税課税!

変・・だと思わない?

損・・だと思わない?

老後まではまだ時間があろうかと思いますが、

少しずつ積立を開始して時間を味方にするのが寛容

かと思います

※しつこく洗脳しますね。

「時間を味方に」・・って。

小手先のテクニックを考える前に、

しっかり生活設計を考えよう。

考えたり、検討したりする根拠

になる、キャッシュフロー表を

作ってしまおう。

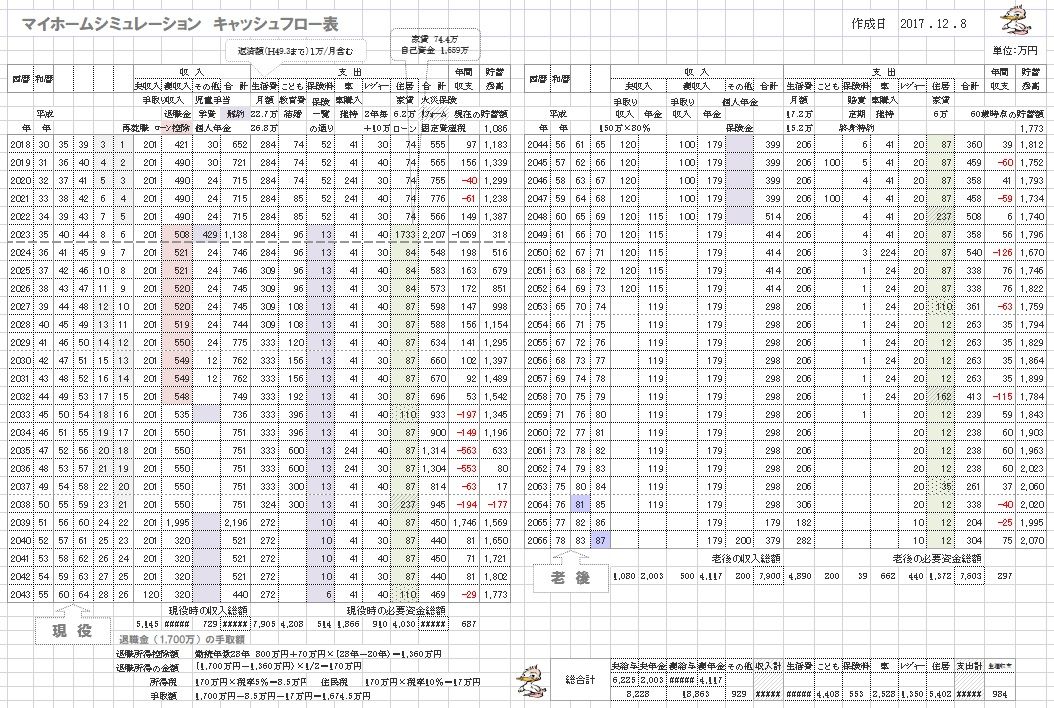

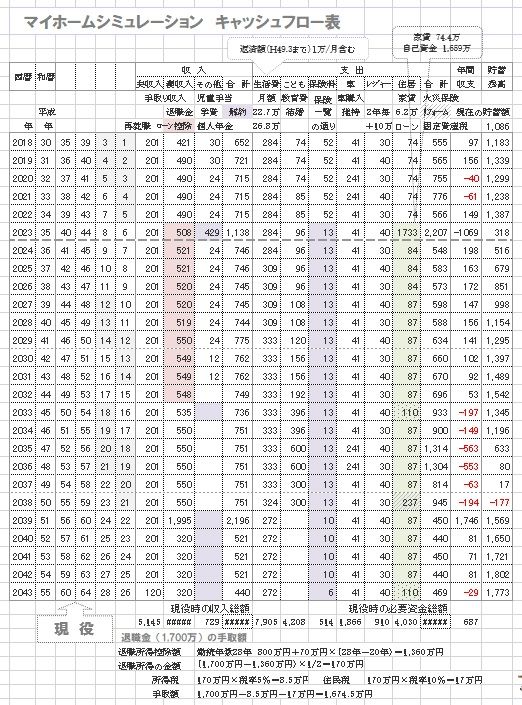

当ブログ記事に時々登場する

キャッシュフロー表をまねて、

自分で作ってみよう。

※参考までに、元顧問会員のSさんの

キャッシュフロー表を掲載します。

このケースでは、

教育費がかかる時期に、

貯蓄が無くなってしまうので、

(という理由で)

それ以前の繰上返済は無理

だということが分かります。

老後の生活については、

特に老後資金準備のために何か

の方法で・・ということはなく、

普通に老後は安泰であることが

分かります。

マイホーム取得後の人生です。

教育費がかかる時期に、

人生最大のピンチが訪れそうです。

上記グラフの元になるのが、

以下のキャッシュフロー表です。

小さ過ぎて見えないでしょうから、

以下に、「現役」と「老後」に分けて掲載します。

まず、「現役」です。

読者の皆さんはぜひ、マネをして自分の

キャッシュフロー表を作ってみましょう。

次に、下が「老後」です。

キャッシュフロー表、作るべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

住宅ローン控除が継続に? 手続きは? 2025/12/03

-

2700万円の新築は 高望みでしょうか? 2025/12/02

-

住宅ローン残2200万 貯蓄3000万 子は2歳 2025/11/30

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦