PR

カレンダー

家賃は払わなくていいんですよ。

※せっかくの キャッシュフロー表です。

きちんと 使いこなしましょう。

自分の頭で考える生活設計。

〇メール顧問会員のAさん(30代)

(相談:ライフプランニング)

2019.3.18 メール顧問会員に。

2019.4.16 現状診断 終了。

2020.2.20 住宅取得シミュレーション 終了。

なんか変だなと感じていたけど、

原因が分かりました♪

※前回いただいたメール文で、???・・と、

意味不明な文章がありましたが、

そのまま 読み流していました。

佐々木FPも同様に意味不明な感じ方を

していたようですが、

昨日・・作業途中で原因を発見しました。

自分でキャッシュフロー表をいじってみて、

その結果から・・

「都会に小さめな家」を建てるか、

「田舎にゆったりとした家」を建てるか、

を判断したようですが、

その際のキャッシュフロー表の扱い方に

間違いがあったようです。

前回のメール文の中で説明します。

メールをいただきました。

2020.3.17

武田つとむ様

メール顧問会員のAです。

ブログでのお返事ありがとうございました。

武田先生も風邪のご様子…どうぞお大事になさってください。

※一日中、事務所で鼻をかんでいました。

止めどなく鼻水が出てきて、非常に困りました。

・・が、夜になって、スポーツジムに行き、

楽しく汗をかいている内に

いつの間にか鼻水は出なくなり、

シャワーを浴びて帰るころには完全に快適で

気持ちよい状態になりました。

帰宅して、おいしくビールをいただきました。

夕べはジムに行くかどうか、

家に帰って寝た方がいいか、迷いましたが、

行って良かった・・。

田舎と都会について、よくわかりました。

細かく教えていただいて本当に感謝しております。

※前回は、都会で建てる場合と田舎で建てる場合の

建築費の考え方をお話しました。

「都会で、小さな平屋を建てる」となると、

これは自分たちの本当の希望とは少し違うかもしれないと、

今更ながら思ってきました。

費用的にも、自己資金だけでいくと余裕が全くありません。

土地価格:45万円/坪×50坪=2250万円

建築価格:(90万円+20万円)/坪×25坪=2750万円

諸費用 :250万円

合計 :5250万円

妻の死後に残るのが 37万円。

※ここ! 読んでいて、ん? 何言ってんの?

と思いましたが、

大勢に影響は無いかなと聞き流しました。

金銭面や広さに余裕はなくても街中の暮らしがしたいのか?

それとも、田舎でも良いから

ゆったりとした家でゆとりある老後を暮らしたいのか?

再度、夫婦で話し合った結果、「田舎に平屋を建てる」

プランにしようということになりました。

家の大きさも再考し、

60坪の土地に30坪の平屋としてみました。

※平家の30坪は、かなり ゆったりしています。

夫婦2人には広い気もしますが、娘が3人いるので、

将来里帰り出産とか、家族が集まるときに、

ある程度広さがあると良いかなぁ、などと考えて…。

※なるほど・・。

費用は以下の計算です。

土地価格:20万円/坪×60坪=1200万円

建築価格:(70万円+10万円)/坪×30坪=2400万円

諸費用 :250万円

合計 :3850万円

妻の死後に残るのが 1437万円。

※はい、ほぼ理解できたようです。

※ここも、同じです。

なんか変だなと思いつつ、聞き流していました。

下の方で説明します。

二転三転してすみません…!

※あ、ぜんぜん、構いません。

何も分からない状態では、方針を定めることが

できないのは当然のことです。

決していい加減に考えているわけではなく、自分たちなりに

老後の生活を想像し、地域も選定してきたのですが、

知識不足のため現実的なプランが十分練れておりませんでした。

※どこにどのような家を建てるか?

・・を考えるためには、

その前提になる考え方の情報がないと、

どうにもなりません。

こんどの数回のやり取りで、そのへんを

理解してもらうことができたようです。

今も、十分練れているとは言えませんが、武田先生にいろいろ

教えていただくことで将来の暮らしのイメージが少しずつ

クリアになってきつつあります。

※はい、マイホーム取得は、

生活設計の中で考えていく必要があります。

そんなことなど無視して、ハウスメーカーの

言いなりで衝動買いするおバカさんの

なんと多いことか・・。

よければ、 これでシミュレーションをしていただけないでしょうか?

※了解しました。

佐々木FPの作業で・・

Iさん(50代)の現状診断が早めに終わったので、

明日から、

Aさんのマイホーム取得シミュレーションの作業

に入ります。

よろしく、お願いします。

※キャッシュフロー表がまだ、

自分のものになっていないようです。

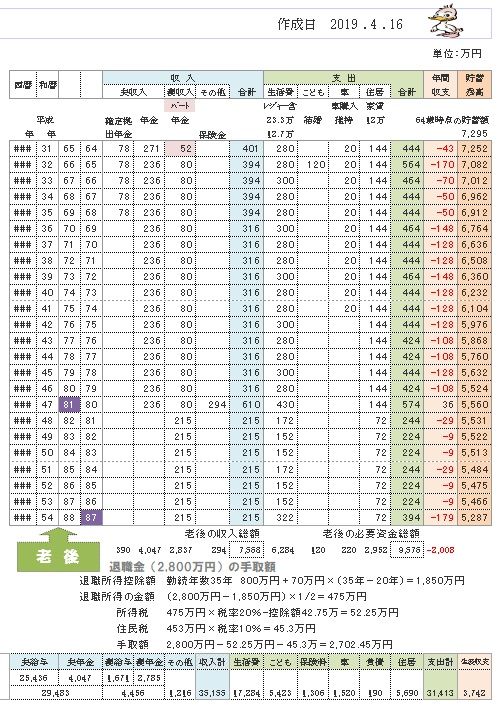

下がA家の 老後のキャッシュフロー表です。

( 現状診断時点 )

※現状診断での 人生最後の妻死亡時点の貯蓄残高は、

5,287万円

でした。

これは、生涯・・賃貸住まいの場合の人生です。

老後の住居費(家賃)総額は、2,952万円です。

Aさんは、自分でマイホーム取得後の人生を考えて

試算を行ないました。

費用的にも、自己資金だけでいくと余裕が全くありません。

土地価格:45万円/坪×50坪=2250万円

建築価格:(90万円+20万円)/坪×25坪=2750万円

諸費用 :250万円

合計 : 5250万円

妻の死後に残るのが 37万円。

※定年退職時にマイホーム取得したとすると・・

「人生最後の貯蓄残高」:5,287万円・・(1)

「土地・建物・諸費用計」:5250万円・・(2)

なので、(1)-(2)= 37万円!!!

と、やってしまった・・ようです。

おバカさんです。

マイホーム取得しても死ぬまで家賃を払えば、

たった37万円しか残らず、

「あ・・やばい、都会に建築は無理だ。」

という間違った結論に至ります。

正しい判断をするためには、

老後の住居費をきちんと反映させなければ

なりません。

賃貸の場合の住居費は「家賃」だけですが、

持ち家の場合は「固定資産税等」「リホーム代」

ローンがある人は「ローン返済額」も

計上する必要があります。

なので、人生の途中でマイホーム取得をする

シミュレーションをする場合は、

取得後の「住居費」の差し替えが必要です。

( Aさんは これをしなかった・・ )

マイホーム取得後の「住居費」は、

一生 賃貸の場合の「住居費」よりはるかに

少なくて済みます。

今回は、田舎で建てるシミュレーションを依頼

されたので、その作業をしていますが、

妻の死後に残るのが 1437万円。

※田舎に建てた場合について、

Aさんは試算の結果、こう言っています。

こちらの場合であっても、死ぬまで家賃を

払う計算になっているので、

きちんとシミュレーションすれば、

人生の最後に 4~5千万円残るものと思われます。

シミュレーションが完成したら、

メール添付で送りますが、

「なんだ、んじゃ 都会でもいけるじゃん。」

ということになるかもしれません。

今回のシミュrテーション資料をしっかり

読んで、自分たちのものにしてください。

キャッシュフロー表を使えるようになろう!

都会と田舎、本当の比較をしてみてください。

メールをいただきました。

2020.3.5

武田つとむ様

メール顧問会員のAです。

マイホームシミュレーションありがとうございました。

感想が遅れ失礼いたしました。

結果が出たものの、さてこれをどのように解釈したものかと

少し考えが止まっていました。

キャッシュフロー・グラフを見ると、マイホーム取得をしても

そこそこの貯蓄を維持しながら定年退職を迎えられること、

老後も切羽詰まったことにはならない結果となり、

安心しました。

また、今はパートについて具体的に動いていませんが、

いずれ働くということをより強く意識しました。

マイホーム取得前に貯蓄をしっかりしておかなければ

いけないことも再確認しました。

住宅ローン完済が79歳ということで長い借金生活に

気が重くなりましたが、 退職後など貯蓄に余裕があるときに

繰上げ返済をして行けば良いのかな?と思いました。

(退職後と言わずどんどんするべき?)

※35年ローンで借りて、10数年で返す!

このようなスマートな人が大勢います。

生命保険のほうは、マイホーム取得時にかなり必要になる

結果になり、 最初は意味がわかりませんでした。

借主死亡時のローンは団体信用保険で相殺されると聞いた

ことがあるけど?と思い、

※はい、生命保険業界の作った「常識」を、

そのまますなおに受け入れているようです。

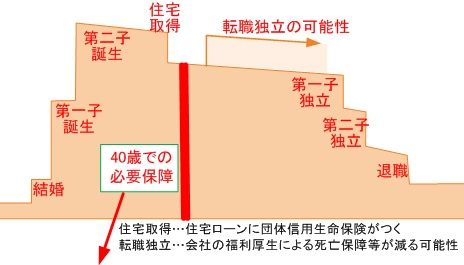

※業界が推奨する、理想的な生命保険加入イメージ。

産まれてから死ぬまで加入する必要があります。

( こんな加入のし方をしてはいけない! )

たっぷり加入していて・・ 住宅取得時点で、

住宅ローンの団信に加入するので、その分

減額していいでしょ・・と、なっています。

団信・・2千万円とか3千万円だと思いますが、

この絵では減額分は、ほんのちょっぴりです。

この絵の死亡保障の額は億単位?

現状診断のときと何が違うのか計算表を見比べてみると…

そうか!預貯金が減ってるからか!と思いあたりました。

※はい、必要額の計算書、しっかり理解しましょう。

これは、先日のブログで既に解説していただきましたね(^^;)

※きちんと生活設計している人であれば・・

マイホーム取得前までは生命保険は不要で

まったく加入していなかったのが、

頭金で貯蓄を吐き出してしまうために、

新たに死亡保障必要額が発生!

することになります。

※妻はまったく不要なままだが、夫は

せっかく不要になったのに、住宅取得後にまた、

死亡保障が必要になります。

と言っても、7年前後でまた、不要になります。

まだマイホームの具体的な計画は白紙ですが、

シミュレーションをすることで

将来考慮するべき項目がクリアになってきました。

家を建てることは簡単ではないですね。

※そんなに、難しくもない。

定年退職後に、夫婦2人期の生活に適した家を建てる案も

持っていますが、果たしてその年齢で家を建てる気力があるかな?

という気もしてきます。

弱気すぎますね(^^;)

※私・・武田FPは、その時期以降に2度目の

マイホーム建築をしています。

会員期間があとわずかですが残っているので、

この定年退職時のパターンも

シミュレーションをお願い

しようかと、今更ながら考えています。

間に合うか微妙なところですが、

準備ができたらあらためて依頼をさせていただきます。

※相談は、事務所が有る限り、いつまでもOK。

資料作成を伴なうものは、顧問会員期間のみ。

よろしく、お願いします。

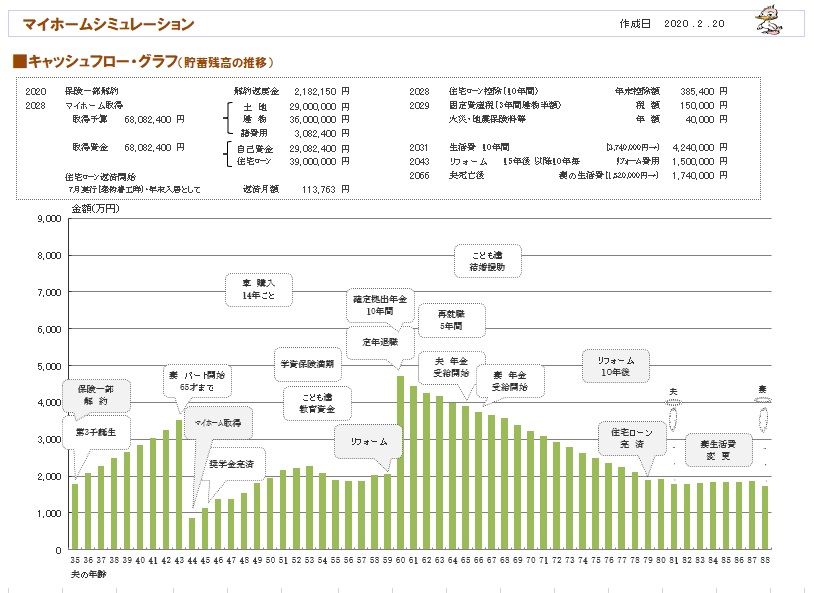

マイホーム取得シミュレーション

が完成しました。

2020.2.20

※2/20に完成資料をメール添付で送りました。

感想をお聞きしてから、記事にアップしようと

思っていましたが、今だ反応が無いので、

もう・・発表してしまいます。

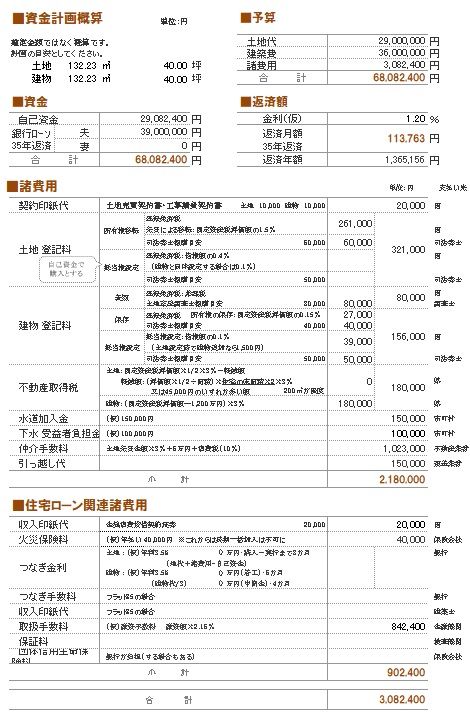

※マイホーム取得の資金計画書です。

土地、建物、資金内容にあわせた諸費用も

算出しています。読者の皆さんはご参考に・・。

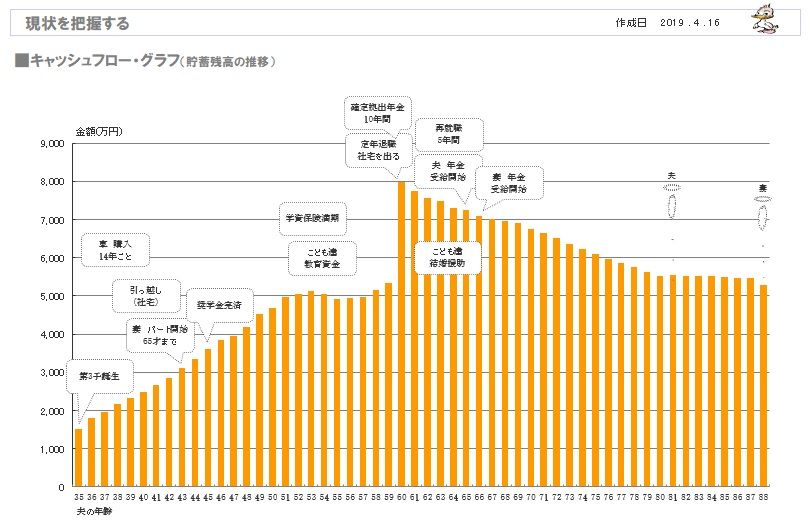

※マイホーム取得後の人生はどうなるか?

1年ごとの貯蓄残高の推移で確認してみましょう。

これが、キャッシュフローグラフです。

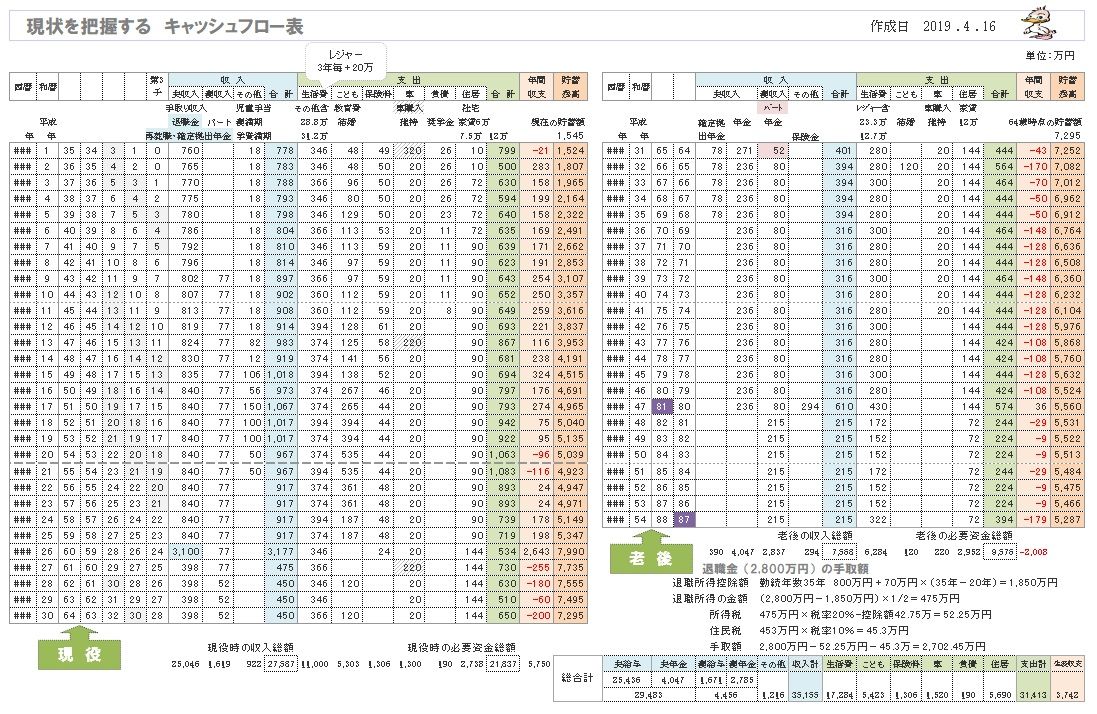

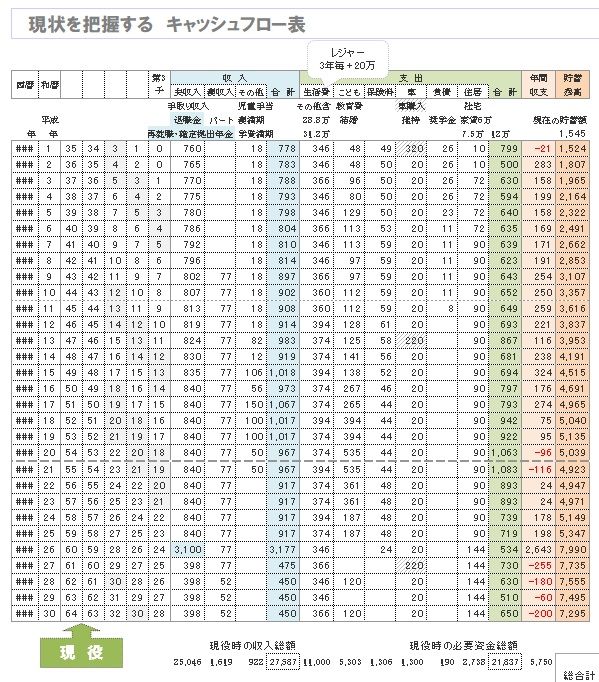

※上記キャッシュフローグラフの根拠になる

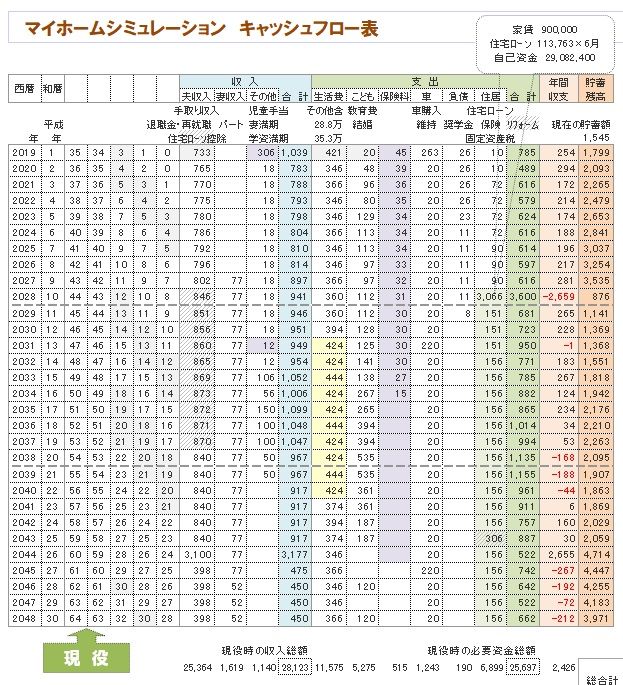

キャッシュフロー表、左が現役、右が老後です。

読者の皆さんも、参考にして作ってみましょう。

※現役の拡大です。

※老後の拡大です。

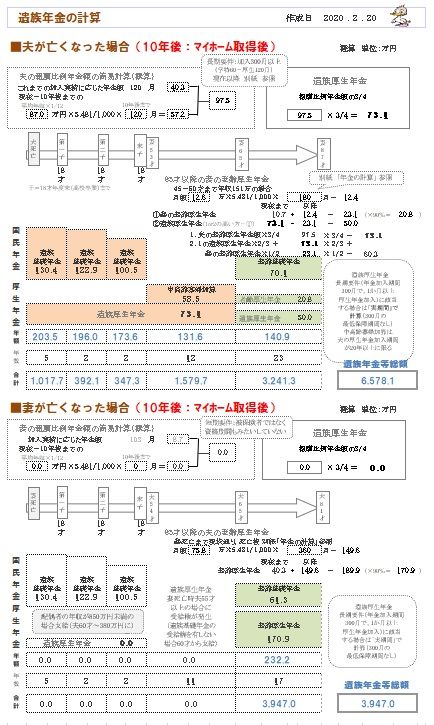

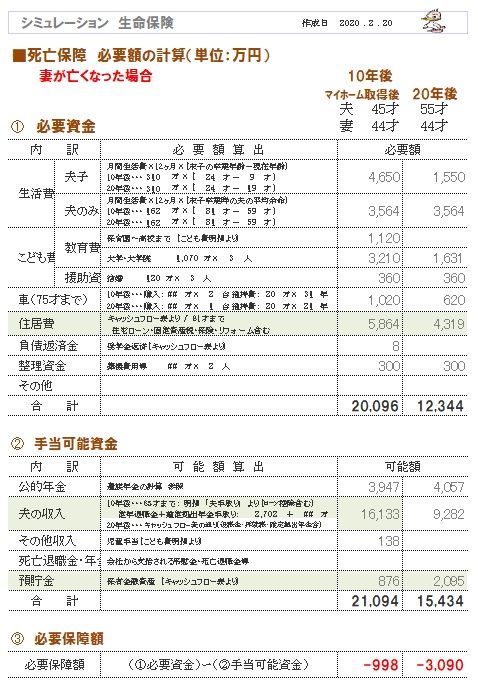

※住宅取得のようなことで 家計に変化が起きれば、

夫婦それぞれの死亡保障必要額も、変化します。

きちんと、検証してみましょう。

遺族年金等の計算から入ります。 まず、住宅取得後。

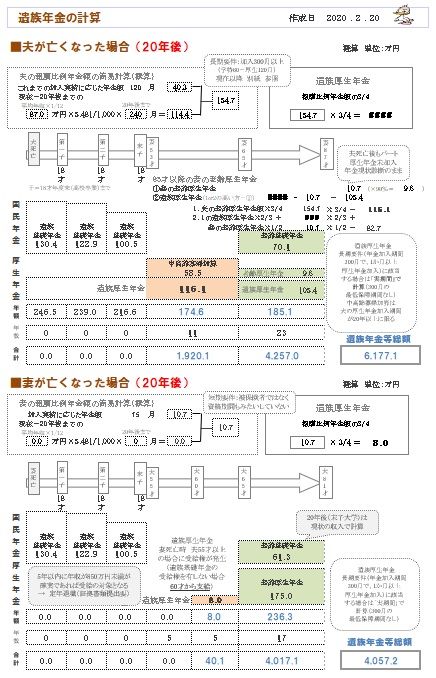

※さらに先の・・ 20年後。

※遺族年金等の金額が分かれば、あとは簡単です、

必要額の計算を行ないます。 まず夫。

※そして、妻。

※計算結果をグラフ化します。

不要になるはずだった「死亡保障」が、

マイホームを取得することでまた必要になります。

なぜか?

マイホーム取得は貯蓄を大きく崩して行われます。

貯蓄が少ないと、死亡保障必要額は大きくなります。

※死亡保障必要額が新たに発生しても、

長期間ということではなく、

6~7年だけでいいことも分かります。

生命保険加入は、お金を失うことです。

お金を失うことを覚悟の上で、

必要なかたち、必要な期間に忠実に加入しましょう。

できるだけ、生命保険には加入しない方がいい。

( 当たり前 )

2019.4.18の記事。

頂いたメールに答えています。

メール顧問会員のAです。

現状診断ありがとうございました。

楽しみに待っていました。

総評、キャッシュフロー表、各種グラフを

中心にざっと拝見しました。

※キャッシュフローグラフ。(貯蓄残高の推移)

Aさん夫妻は、このような一生になります。

CF表、貯蓄残高グラフを見て、まずは、

老後まである程度の蓄えをキープしながら

生活できる結果になっていて、

ひと安心しました!

また、この先

いろんな生活の変化や不測の事態があっても、

各数値を書き換えてグラフを確認すれば

先の見通しを立てられる……

そんなツールが手に入ったことに、

ものすごく安堵しました。

転勤族で、

将来の生活が予想できず不安が大きかったので。。

※これが、キャッシュフロー表です。

左が現役、右が老後。

それぞれの右端の貯蓄残高(オレンジ)

をグラフにしたのが、上記グラフです。

読者の皆さんもマネをして作ってみよう。

※現役のキャッシュフロー表。(拡大)

※老後のキャッシュフロー表。(拡大)

今までは家計について、

世の中の平均値と比べてどうかという基準

ぐらいしか判断材料がなく、

「うちはこれでいいのかなぁ。

もっと〇〇すべきなのかなぁ」

と 漠然とモヤモヤしていました。

でもこれからは、

我が家の家計に「ウチはこう」と自信が持てる

んじゃないかなと思いました。

※はい、自信を持って、根拠を持って、

家計改善対策を考えられるし、

確信を持ってお金を使うことが

できてしまいます。

自分たちのキャッシュフロー表が

あるのと、無いのとでは、

まったく違う人生になります。

気になっていた生命保険についても

グラフでわかりやすく示していただきました。

私が専業主婦で3人目が生まれるタイミング

なので夫の保障額が結構必要になりましたが、

20年後にはそれもなくなることがわかりました。

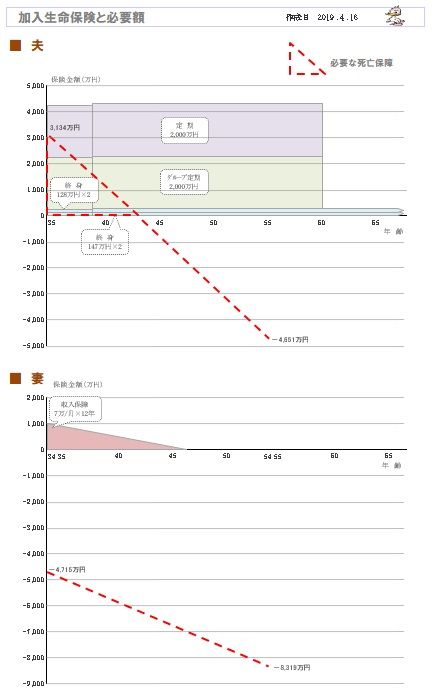

※20年後? それは勘違いですよ。

夫の死亡保障必要額の計算で・・

20年後はマイナス4,650万円!です。

ということは、

はるか以前に、不要になっていますよ。

※死亡保障必要額の計算は、現時点と

20年後の時点で行なっています。

で、必要額の赤い点線を見ましょう。

妻は現在も将来も全く不要です。

収入保障保険はムダ! お金のたれ流し!

夫は、赤い点線が0の線と交差するのは、

夫が43歳か44歳の時です。

つまり、あと10年もたたない内に、

死亡保障は不要になります。

第3子がまだ小学生ですが不要です。

世の中の「常識」では・・

末子が大学卒業するまでは保障が必要

・・ということになっていますが、

その「常識」は、業界が作ってきました。

ただし、私が「総評」でコメント

したように、

夫が死亡した場合の妻の収入額は

現実的かどうか?について、

真剣に吟味してみる必要があります。

それによっては、死亡保障必要額や、

必要期間が変わってきます。

必要額の計算ページをしっかり

見直してみましょう。

夫の死亡保障確保は、もちろん

収入保障保険が合理的ですが、

期間7~8年の収入保障保険なんて

短期間のモノはありませんので、

長いモノで契約しておいて、

時期が来たらスパッと解約!でOK。

夫も、四角でなく三角型の保険が適していると、

よく理解できたようです。

※はい、四角形の生命保険を2つ、

契約しています。

かなり、お金をたれ流しています。

まずは生活設計のスタートラインに立つことが

できてほっとしています。

これから細部を検討して

保険の清算やマイホームシミュレーションなど

ご相談していきたいと思います。

よろしくお願いいたします。

まずは受領のお知らせと簡単な感想まで。

家建てても 死ぬまで家賃払うってか?

おバカさんだべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦