PR

カレンダー

2022/01/18

カテゴリ: ライフプラン

30代女性。

※将来もらえる年金は これから計算します。

自分の頭で考える生活設計。

〇メール顧問会員のT さん(40代)

(相談:生活設計・マイホーム購入 )

2021.12.20 メール顧問会員。顧問料36,000円/入金。

2021.12.21 中古住宅購入 実行支援料55,000円/年 入金。

※「現状診断」を しないまま、

暮れに お願いをされて、中古住宅購入の

「実行支援」をしてしまいました。

メールをいただきました。

2022.1.17

武田様

メールをいただきました。

2022.1.14

武田様

お世話になっております、Tです。

あけましておめでとうございます。

メールをいただきました。

2021.12.27

武田様

お世話になっております、Tです。

メールをいただきました。

2021.12.24 夜

武田様

「経年劣化や性能低下、キズ、汚れ

等があることはご承知おきください」

という文面にあるように、

早めに引き渡しを終えて、 逃げきって

しまおうというのが、本園のように見えます。

不動産屋さんに確認が必要です。

メールをいただきました。

2021.12.24

ありがとうございます!

私が欲しかった「土地」関連の資料はわずか

です。

土地の「公図」が欲しかったんですが、

ありません。

こんな雰囲気の絵が、「公図」です。

契約直前であれば、必ず交付されます。

私がなぜ「公図」を見たかったか?というと、

今回契約する物件の土地の「筆数(ふでかず)」が

一つではなく、なんと六つもあるんです。

どういう状況なのか?を、

「公図」で確認したいと思ってたんですが・・。

ということで、

不動産屋さんが作った契約書を見ていきます。

「土地付建物売買契約書」

土地: ずら~っと 6筆の土地が書かれています。

一つが本地部分、一つが位置指定道路部分、

残りの三つが私道部分・・と表現しています。

だから、これって どんな状況なのか?

「公図」で確認したかったんです。

これらの表示は 令和3年12月20日の

「全部事項証明書」によります と書かれています。

つまり、登記簿です。

実は、これも見たかったんですが、ありません。

( 建物関連の資料ばかり いっぱいで )

売買代金 : 3,580万円

手付金 : 100万円

残代金 : 3,480万円(令和4年3月25日まで)

融資申し込み先:

金融機関の営業署名まで書かれていますが、

売買契約書に金融機関名が書かれているのは

初めて見ました。

これは、不動産屋さんの お導きでしょうか?

今回の「特約付き団信の変動金利ローン」に

決めてしまったのは、この不動産屋さんと

この金融機関との共同作業でしょうか?

( 言いなりになっていてはいけない )

彼らは 持ちつ持たれつの関係です。

私たちが住んでいる資本主義経済社会は、

非常に濃いシガラミで成り立っています。

( 洗脳されたままではいけない )

建物の構造耐力上主要な部分等の状況について

確認した事項 : なし

となっています。 やっていないということです。

特約条項

本物件の設備には 経年劣化による性能低下・

キズ・汚れがあることをご承知おき下さい。

本物件は「現況有姿売買」になります。

あっちこっちに 何かお気づきの点があっても、

そのまんまの状態での売買ですよ。

文句を付けないでね・・ということです。

融資を申し込んでも 融資不可の場合は、

本契約は解除されます(15条融資利用の特約)が、

1過去に融資不履行があった

2告知していない借金がある

3契約後 勤務先を変更、必要書類の提出遅延

などがあった場合は、15条は適用されない。

登記業務は「売主指定の司法書士」が行う。

つまり、不動産屋さん指定の司法書士さんです。

で、署名捺印欄にはすでに、

契約日が活字で記載されています。

令和3年12月25日 です。 明日!・・です。

契約書は2枚になっていますが、

ここまでが一枚目です。

二枚目には、第一条から第21条までの文言が

書かれています。

「私が黄色のマーカーをしたところを

重点的にしっかりじっくり読んでおいて」

と言って、メール添付で送りたいところです。

第11条 公租公課の分担等

土地建物には 毎年固定資産税・都市計画税が

1月1日の所有者に課税されます。

今回の分も売主が その全額を納税しますが、

年の途中で所有権が移転するので、

移転後の期間分は 買主がお金を払うことで

精算することになります。

「起算日は1月1日とします」と言っているので、

たとえば3月末で引き渡しなら

残りの「1年の4分の3」に相当するお金を

引き渡し時に 買主が売主に払います。

( 不動産屋さんが 算数してくれます )

・・って、続けていると、

終わるのは 真夜中になっていきそうです。

契約書と重要事項説明書のチェックポイントに

マーカーで黄色に着色しました。

メール添付で送りますので、

特にその部分について気を付けて読んでみましょう。

分からないことや 質問したいことがあったら、

夜でも朝でも構わないので メールしてください。

電話だと迷惑ですが メールなら大丈夫です。

メールで回答します。

よろしく、お願いします。

「特約付き団信の 変動金利ローン 0.66%」

だけは、やめた方がいい。

「10年固定 35年返済 金利0.6%」

その金融機関、10年固定なら もっと頑張って

低利率を提案するかも?

メールをいただきました。

2021.12.23

お世話になっております、Tです。

契約時点で不動産屋さんにその旨伝えましょう。

「建築業者さんと 上記1~3の手続きをしたい」

・・と。

メールをいただきました。

2021.12.21

※長文で、論点が大きく3つあるので、

3分割で記事にします。

その③。

武田様

〇住宅ローンに関して

それを言うなら・・

「変動金利は いつでも上がるので」

やめた方がいいということになります。

全期間固定の住宅ローンも 借りてはいけない。

なぜか?

理由は一点だけ、金利が高いから。

それだけ。

住宅ローンは 長く借りて 短く返そう!

当初返済期間を長く取って、

余裕のある返済をしつつ、

繰上返済を繰り返し、

早めに完済してしまいましょう!

お勧めは、10年固定30年返済住宅ローン

なんですが、

( 各銀行の最大の戦場 金利が割安 )

順序が逆で進行しているので、

私は T家の家計を まったく知りません。

すべて、一般論でのお話ですが・・

現在進行形の メール顧問会員のAさんは、

10年固定30年返済で借りて、

15~18年で完済する計画です。

メールをいただきました。

2021.12.21

※長文で、論点が大きく3つあるので、

3分割で記事にします。

まず、その②。

武田様

〇物件に関して

メールをいただきました。

2021.12.21

※長文で、論点が大きく3つあるので、

3分割で記事にします。

まず、その①。

武田様

メールをいただきました。

2021.12.20

武田様

・夫:( 保険は不要、極力節約する生活を心掛けて

嫁子供に 不自由させないようにできればよい )

※節約に明け暮れる生活は、潤いがありません。

お金は 使うためにあります。

胸を張ってお金を使うことができるようになる、

そのための 生活設計です。

将来の見通しが立てば、それが可能になります。

メールをいただきました。

2021.12.20

武田つとむファイナンシャルプランナー事務所 御中

自分の頭で考える生活設計。

〇メール顧問会員のT さん(40代)

(相談:生活設計・マイホーム購入 )

2021.12.20 メール顧問会員。顧問料36,000円/入金。

2021.12.21 中古住宅購入 実行支援料55,000円/年 入金。

※「現状診断」を しないまま、

暮れに お願いをされて、中古住宅購入の

「実行支援」をしてしまいました。

メールをいただきました。

2022.1.17

武田様

お世話になっております、Tです。

現状診断資料を送らせていただきます

ご確認いただけますでしょうか。

また配偶者のみですが、

ねんきんネットで確認できた見込額は以下でした。

ねんきんネットで確認できた見込額は以下でした。

受給予定年金見込額(月額) 49,218円

※30代の現時点で この年金額です。

これって 多いの? 少ないの?

最終的に受け取る年金額はいくらになる?

どのように計算する?

そんなことが、「現状診断」で判明します。

「現状診断」終了予定は 1/21(金)です。

お楽しみに・・。

これって 多いの? 少ないの?

最終的に受け取る年金額はいくらになる?

どのように計算する?

そんなことが、「現状診断」で判明します。

「現状診断」終了予定は 1/21(金)です。

お楽しみに・・。

申し訳ございません、

保険証券のみ確認ができておらず

保険証券のみ確認ができておらず

他の資料をまとめて送らせていただきました。

※ということは、わけの分からない保険料を

毎月払っているということになります。

とりあえずの資料作成をしておいて、

後日 詳細が判明したら 修整しましょう。

毎月払っているということになります。

とりあえずの資料作成をしておいて、

後日 詳細が判明したら 修整しましょう。

住宅ローンの件ですが

ご確認ありがとうございます。

おっしゃる通り現状では、

不安があるもので

30年固定のみで比較してみようと思いますが、

30年固定のみで比較してみようと思いますが、

10年固定で支払い可能かに関しては

現状診断によって シミュレーションで確認

させていただけると助かります。

現状診断によって シミュレーションで確認

させていただけると助かります。

また10年固定を調べたところ、

0.645%でちょっと高いとのことで

0.645%でちょっと高いとのことで

それ以外ですとauじぶん銀行の0.565くらい

なのかなと思っていました。。

なのかなと思っていました。。

調べ方が足りず他にもう少し安い金利のものが

ありましたら、

ありましたら、

教えていただけましたら助かります!

※前回も言いましたが、

金利のみに着目して より低金利のモノは?

という探し方をしてはいけません。

諸費用の中には とんでもない金額になる

項目もあります。

自分で一生懸命 探してみましょう。

金利のみに着目して より低金利のモノは?

という探し方をしてはいけません。

諸費用の中には とんでもない金額になる

項目もあります。

自分で一生懸命 探してみましょう。

引き続きどうぞよろしくお願いいたします。

※ちなみに念のためですが、

職種に関しては佐々木様にお伝えしたのですが、

職種に関しては佐々木様にお伝えしたのですが、

ブログに記載されないようお願いしたいと思います。

※私は佐々木FPから 何も聞いていませんし、

個人が特定されるようなことや、

他人に聞かれたくないような家庭の特殊事情

などは、

これまでも 伏せてきています。

※私は佐々木FPから 何も聞いていませんし、

個人が特定されるようなことや、

他人に聞かれたくないような家庭の特殊事情

などは、

これまでも 伏せてきています。

恐縮ですが、

こちらの文章も載せないでいただきたい箇所となります。

※ ・・?

こちらの文章も載せないでいただきたい箇所となります。

※ ・・?

フリーランスとの記載で

今度ともどうぞよろしくお願いいたします

今度ともどうぞよろしくお願いいたします

※職業を明かしたくない等の要望には、

その通り したがっていますが、

基本的に、日々の記事への掲載は、

顧問会員になる時点での約束事です。

できるだけ多くの人たちに

生活設計の意識を持ってもらうために、

顧問会員の生活設計の実際を公表しています。

このFP事務所が私のライフワークです。

私の貯蓄を注ぎ込みながら 運営しています。

( 私の貯蓄を減らしながら・・ )

私の給料なんて まったく出ない低料金で

顧問会員のお手伝いをしています。

顧問会員の皆さんは 協力して下さい。

その通り したがっていますが、

基本的に、日々の記事への掲載は、

顧問会員になる時点での約束事です。

できるだけ多くの人たちに

生活設計の意識を持ってもらうために、

顧問会員の生活設計の実際を公表しています。

このFP事務所が私のライフワークです。

私の貯蓄を注ぎ込みながら 運営しています。

( 私の貯蓄を減らしながら・・ )

私の給料なんて まったく出ない低料金で

顧問会員のお手伝いをしています。

顧問会員の皆さんは 協力して下さい。

メールをいただきました。

2022.1.14

武田様

お世話になっております、Tです。

あけましておめでとうございます。

昨年末は大変お世話になりました。

本年もどうぞよろしくお願いいたします。

※よろしく お願いいたします。

何よりも 早く「現状診断」を終えるよう、

よろしく お願いいたします。

まず 「現状診断」を終えて、

T家の状況をしっかり完全に把握できないと、

どの分野であっても、責任を持った

アドバイスのしようがありません。

何よりも 早く「現状診断」を終えるよう、

よろしく お願いいたします。

まず 「現状診断」を終えて、

T家の状況をしっかり完全に把握できないと、

どの分野であっても、責任を持った

アドバイスのしようがありません。

昨年末から住宅ローンの検討に入りました。

シミュレーションで検討し以下の3社で考えております

アドバイスいただけましたら幸いです。

ご確認いただけますでしょうか

3000万借入

すべて事前審査済

◇三井住友信託銀行

・30年固定ローン 1%

・ミックスローン

15年固定+30年固定

0.95%+1.05%

1500万+1500万

※固定金利期間 15年というローンは、

各金融機関が力を入れているわけではないので、

このように 中途半端に高金利になります。

15年固定で 0.95%、普通 借りないでしょう。

これならむしろ、30年固定1本の方が

安心できて いいのでは?

各金融機関が力を入れているわけではないので、

このように 中途半端に高金利になります。

15年固定で 0.95%、普通 借りないでしょう。

これならむしろ、30年固定1本の方が

安心できて いいのでは?

◇りそな銀行

・ミックスローン

10年固定+30年固定

0.645%+1%

800万+2200万

※固定金利期間 10年というローンは、

各金融機関が力を入れる 主戦場で、

低金利合戦をしていますが、

10年固定で 0.645%は ちょっと高いかも。

こうやって 800万円と2200万円という

組み合わせで検討するということは、

よっぽど「10年固定」に

リスクを感じているように見えます。

30年固定1本で検討していいのでは?

各金融機関が力を入れる 主戦場で、

低金利合戦をしていますが、

10年固定で 0.645%は ちょっと高いかも。

こうやって 800万円と2200万円という

組み合わせで検討するということは、

よっぽど「10年固定」に

リスクを感じているように見えます。

30年固定1本で検討していいのでは?

◇住信SBI銀行

フラット35(保証型)

30年返済 1.1%

※適合証明書はこれから取得

※なんのことはない、3つとも、

ごちゃごちゃ 小細工するよりも、

30年固定1本で 比較して見たらどうでしょう?

固定金利期間を短くすることには不安で、

拒否反応があるように見えるので。

なお、住宅ローンを比較する場合は、

「固定金利期間」や「金利」だけでなく、

他の要素も盛り込んで しっかり比較しましょう。

たとえば、以下のように項目をそろえて、

各金融機関の数値を入れて 考えましょう。

融資手数料

ごちゃごちゃ 小細工するよりも、

30年固定1本で 比較して見たらどうでしょう?

固定金利期間を短くすることには不安で、

拒否反応があるように見えるので。

なお、住宅ローンを比較する場合は、

「固定金利期間」や「金利」だけでなく、

他の要素も盛り込んで しっかり比較しましょう。

たとえば、以下のように項目をそろえて、

各金融機関の数値を入れて 考えましょう。

融資手数料

保証料

団信保険料

一部繰り上げ返済手数料

全部繰り上げ返済手数料

前回アドバイスいただいた

10年固定30年返済ローンに関してなのですが

私のフリーランスの収入に変動もあり

正直10数年で返済できる自信がないため、

ミックスローンメインで考えてみました。

※中途半端な小細工はしない方がいいのでは?

30年固定のみとフラット35に関しては

本審査の結果と家計診断次第で

本審査の結果と家計診断次第で

保険にしたく検討しております。

※ ・・。 ?

※ ・・。 ?

不動産申請の銀行に関しては

10年固定高めなのと30年固定がないこと

10年固定高めなのと30年固定がないこと

不透明な箇所があるため借入しない方向で

考えています

考えています

家計診断の資料がまだ途中なので再提出になると

思うのですが

思うのですが

一度、シートを送らせていただきます。

記入に関して本日の午後あたり確認のお電話

させていただけましたら幸いです。

させていただけましたら幸いです。

どうぞよろしくお願いいたします。

※佐々木FPと電話で お話したようです。

今日 佐々木FPが ヒアリングシートをチェック

してみた結果、

「提出資料さえ届けば 現状診断できそう」

ということでした。

普通は 整理整頓した結果 「再ヒアリング」

として 送り返していますが、

それ無しに「現状診断」になりそうです。

普通・・現状診断では、生涯 賃貸住まいの

キャッシュフロー表を作成しますが、

Tさんの場合は すでに 中古住宅を契約済みです。

持ち家でのキャッシュフロー表を作成

することになります。

今日 佐々木FPが ヒアリングシートをチェック

してみた結果、

「提出資料さえ届けば 現状診断できそう」

ということでした。

普通は 整理整頓した結果 「再ヒアリング」

として 送り返していますが、

それ無しに「現状診断」になりそうです。

普通・・現状診断では、生涯 賃貸住まいの

キャッシュフロー表を作成しますが、

Tさんの場合は すでに 中古住宅を契約済みです。

持ち家でのキャッシュフロー表を作成

することになります。

メールをいただきました。

2021.12.27

武田様

お世話になっております、Tです。

先日はお忙しい中ご対応大変ありがとうございました

以下の確認の上、契約といたしました。

・ローンに関しては

信用情報をすでに確認しているため問題ないとのこと、

※前回の記事で触れたように、

信用情報登録機関は 3つ あります。

その全てについて きちんと確認したんでしょうか?

信用情報を扱っているのは、シー・アイ・シー(CIC)、

日本信用情報機構(JICC)、全国銀行個人信用情報センター

(KSC)という3つの情報登録機関です。

それぞれ加盟会員(加盟企業)が異なる※ため、

全ての情報を確認するためには、

3カ所全てから信用情報を取り寄せる必要があります。

信用情報をすでに確認しているため問題ないとのこと、

※前回の記事で触れたように、

信用情報登録機関は 3つ あります。

その全てについて きちんと確認したんでしょうか?

信用情報を扱っているのは、シー・アイ・シー(CIC)、

日本信用情報機構(JICC)、全国銀行個人信用情報センター

(KSC)という3つの情報登録機関です。

それぞれ加盟会員(加盟企業)が異なる※ため、

全ての情報を確認するためには、

3カ所全てから信用情報を取り寄せる必要があります。

万が一クレジットカードの引き落としの件で否決に

なっても

なっても

ローン条項の対象となり、手付金返済の対象となると

メールと口頭で確認いたしました。

※契約書の「ローン条項」とは、簡単に言えば、

「契約後に融資が不可能になった場合は、

手付金を変換して 契約は無かったことに」

なりますという 条項です。

Tさんは 過去に クレジットカードで

うっかりして 引き落とし不可という事態に

なったことがあり、

それが元で 住宅ローン不可ということに

ならないか?心配しています。

ところが ローン条項には例外がいくつかあり、

Tさんのケースは ローン条項の対象外になり、

契約は無かったことになるが 手付金は没収!

という事態になるのでは?

と、心配していました。

「契約後に融資が不可能になった場合は、

手付金を変換して 契約は無かったことに」

なりますという 条項です。

Tさんは 過去に クレジットカードで

うっかりして 引き落とし不可という事態に

なったことがあり、

それが元で 住宅ローン不可ということに

ならないか?心配しています。

ところが ローン条項には例外がいくつかあり、

Tさんのケースは ローン条項の対象外になり、

契約は無かったことになるが 手付金は没収!

という事態になるのでは?

と、心配していました。

・住宅瑕疵担保責任保険の継承

建築会社さんに確認中との書類いただきました

※「確認中」ということは、まだ

こちらの思惑通りに進むとは限らない かも?

不動産屋さんが

「今こうやって努力はしています」

と言っているだけ・・かも?

※「確認中」ということは、まだ

こちらの思惑通りに進むとは限らない かも?

不動産屋さんが

「今こうやって努力はしています」

と言っているだけ・・かも?

・契約不適合責任

引き渡し後3か月以内での対応となっています。

現状使用可能と申請されているところに関しては、

不具合あれば対応してもらえるとのことでした。

不具合あれば対応してもらえるとのことでした。

引渡し前にホームインスペクションを入れて

何かあれば相談する形です。

何かあれば相談する形です。

公図の指摘箇所、境界杭、私道、電波関連、

撤去物に関してもしっかりと確認できました。

撤去物に関してもしっかりと確認できました。

契約時に録音も許可いただいたので残せました。

※わお! 売買契約のやり取りを録音?

初めて聞きました。

不動産屋さんは 緊張したでしょうね。

※わお! 売買契約のやり取りを録音?

初めて聞きました。

不動産屋さんは 緊張したでしょうね。

主人とも契約前に打ち合わせでき

納得のいく契約確認となったと思います。

納得のいく契約確認となったと思います。

(1時間予定が1時間半になりましたが。。)

※「素人のくせに あれこれうるさい客だ」

と思われたでしょうね。

と思われたでしょうね。

お忙しい中、ご依頼ご対応いただきまして

ありがとうございました!

ありがとうございました!

順番が前後しておりますが、

年明けにライフプランを送らせていただきます。

※はい、その作業、2~3か月前にするべきでした。

そして、この時期に 胸を張って 売買契約!

住宅ローンも業者の言いなりではなく、

自分で確信を持って選択!

年明けにライフプランを送らせていただきます。

※はい、その作業、2~3か月前にするべきでした。

そして、この時期に 胸を張って 売買契約!

住宅ローンも業者の言いなりではなく、

自分で確信を持って選択!

改めて住宅ローンのご相談を

させていただけますと助かります。

させていただけますと助かります。

武田様、佐々木様

〇〇でも寒さが強くなってまいりました

お体ご自愛され良いお年をお過ごしください。

※12/20(月)にメール顧問会員になって、

「年内に中古住宅の売買契約をするので手伝って!」

契約予定日は なんと 12/25(土)です。

メール顧問会員になってから たった5日です。

こんな 乱暴なメール顧問会員、過去20年

FP事務所をやってきて 初めてです。

一応、契約書類でチェックするいくつかの項目は

一通り確認できた状態で 契約したようです。

とりあえず、良かったです。

当FP事務所が行っている 本来の手順は、

「現状診断」⇒「生活設計」⇒「実行支援」

です。

中古住宅の購入支援や マイホームの建築支援は、

最後に行う「実行支援」です。

年内の数日で「実行支援」を終えて、年明け

から 家計の「現状診断」を行うことになります。

良い お年を!

「年内に中古住宅の売買契約をするので手伝って!」

契約予定日は なんと 12/25(土)です。

メール顧問会員になってから たった5日です。

こんな 乱暴なメール顧問会員、過去20年

FP事務所をやってきて 初めてです。

一応、契約書類でチェックするいくつかの項目は

一通り確認できた状態で 契約したようです。

とりあえず、良かったです。

当FP事務所が行っている 本来の手順は、

「現状診断」⇒「生活設計」⇒「実行支援」

です。

中古住宅の購入支援や マイホームの建築支援は、

最後に行う「実行支援」です。

年内の数日で「実行支援」を終えて、年明け

から 家計の「現状診断」を行うことになります。

良い お年を!

メールをいただきました。

2021.12.24 夜

武田様

大変助かります!ご丁寧にありがとうございます。

また、質問等のご許可ありがとうございます、

とても心強いです・・!

とても心強いです・・!

武田様の記事を拝見して、

不動産屋さんに確認いたしました。

不動産屋さんに確認いたしました。

何点か確認できたことをお伝えいたします。

ーーーーーーーーーーーーーーーーーー

①住宅瑕疵担保責任保険の継承、

お願いしたところ可能でした

お願いしたところ可能でした

売買契約後に書類のやり取りするとのこと

→契約書に明記を希望→承諾

→契約書に明記を希望→承諾

※この保険に加入していたのは、売主ではなく

建築をした建築会社です。

建築会社は 10年間 瑕疵に対する責任を

建て主に対して 負わなければなりませんが、

どのような方法で責任を負うかということで、

保険加入選択したわけです。

なので、売主が加入していた保険を買主が

引き継ぐということではないということを、

しっかり理解しておきましょう。

建築をした建築会社です。

建築会社は 10年間 瑕疵に対する責任を

建て主に対して 負わなければなりませんが、

どのような方法で責任を負うかということで、

保険加入選択したわけです。

なので、売主が加入していた保険を買主が

引き継ぐということではないということを、

しっかり理解しておきましょう。

②地盤調査済とのことなので地盤調査報告書などの

原本書類の確認と引渡し→承諾

原本書類の確認と引渡し→承諾

③また融資に関しての流れ。先方より以下の回答でした。

決定しているわけではなかったです。

1.12月25日 売買契約

2.1月上旬(10日頃)までに 三菱UFJ銀行にて本申込

3.1月末までに その他の金融機関でご希望があれば

ローン事前審査の承認をもらい、

どの金融機関で進めるか決める。

ローン事前審査の承認をもらい、

どの金融機関で進めるか決める。

④「契約後、引渡し前」に

ホームインスペクション希望→可能

ホームインスペクション希望→可能

このタイミングで何かあれば売主補修希望できる

のでしょうか?

※契約関係の書類で・・

「現況有姿売買」を盛んに強調しているので、

インスペクションの結果がどうあれ、

のでしょうか?

※契約関係の書類で・・

「現況有姿売買」を盛んに強調しているので、

「経年劣化や性能低下、キズ、汚れ

等があることはご承知おきください」

という文面にあるように、

早めに引き渡しを終えて、 逃げきって

しまおうというのが、本園のように見えます。

不動産屋さんに確認が必要です。

⑤ローンの本審査に関してなのですが

去年一回だけ、新しいクレジットカードの初回引き落とし

を口座登録を失念しており遅延となりました。

を口座登録を失念しており遅延となりました。

こちらは>過去に融資不履行があった

には当たらないでしょうか

※うわあ・・ そんなことがあった?

それは、かなり ヤバイかもしれません。

契約を終えた段階で、

その辺の理由でローンが通らなかったという

ことでは、

15条のローン条項が適用にならないかもしれません。

契約書にハンコを押す前に、不動産屋さんに

正直に言って 、このまま契約をしていいか?

しっかり確認しましょう。

には当たらないでしょうか

※うわあ・・ そんなことがあった?

それは、かなり ヤバイかもしれません。

契約を終えた段階で、

その辺の理由でローンが通らなかったという

ことでは、

15条のローン条項が適用にならないかもしれません。

契約書にハンコを押す前に、不動産屋さんに

正直に言って 、このまま契約をしていいか?

しっかり確認しましょう。

ーーーーーーーーーーーーーーーーーーーーーーーーー

④⑤について教えていただけると助かります。

ひとまず瑕疵保険の継承とホームインスペクションが

可能でよかったと思います。

可能でよかったと思います。

また黄色のマーカー部分確認、把握いたしました。

ありがとうございます。

ありがとうございます。

もしなにか、先方に訂正を求めるような箇所が

もしあれば教えていただけますでしょうか。

もしあれば教えていただけますでしょうか。

どうぞよろしくお願いいたします

※⑤については、契約書にハンコを押す前に、

不動産屋さんに正直に伝えて、

反応を確認しましょう。

安易にハンコを押しては まずいかもしれない。

《 参考記事 》

不動産屋さんに正直に伝えて、

反応を確認しましょう。

安易にハンコを押しては まずいかもしれない。

《 参考記事 》

過去にクレジットカードや各種ローンで延滞したことが

あると、住宅ローン審査でマイナス評価になったり、

審査落ちすることがあります。

ついうっかり、クレジットカードの引き落とし口座に

お金を移すのを忘れてしまい返済が滞った場合でも、

延滞歴は信用情報登録機関に記録が残るため、

注意が必要です。

あると、住宅ローン審査でマイナス評価になったり、

審査落ちすることがあります。

ついうっかり、クレジットカードの引き落とし口座に

お金を移すのを忘れてしまい返済が滞った場合でも、

延滞歴は信用情報登録機関に記録が残るため、

注意が必要です。

まずは信用情報登録機関で「延滞歴」の確認

銀行や保証会社が住宅ローンを審査するとき、

頼りにするのは申請者本人からの情報だけではありません。

実は、信用情報登録機関が管理・提供する「信用情報

」を真っ先にチェックしています。

信用情報には、個人の年収や勤務先、使っている

クレジットカードやカードローン、住宅ローンなどの

契約内容や利用履歴が掲載されています。

頼りにするのは申請者本人からの情報だけではありません。

実は、信用情報登録機関が管理・提供する「信用情報

」を真っ先にチェックしています。

信用情報には、個人の年収や勤務先、使っている

クレジットカードやカードローン、住宅ローンなどの

契約内容や利用履歴が掲載されています。

信用情報は「本人開示制度」を利用すれば、

自分でも確認することができます。

特にネット銀行では、対面での相談ができないため、

履歴に問題があると審査にまず通りませんから、

事前に信用情報を取り寄せてチェックしておくことを

お勧めします。

本人の気付かぬうちに、信用情報に〝傷〟がついている

こともあるからです。

自分でも確認することができます。

特にネット銀行では、対面での相談ができないため、

履歴に問題があると審査にまず通りませんから、

事前に信用情報を取り寄せてチェックしておくことを

お勧めします。

本人の気付かぬうちに、信用情報に〝傷〟がついている

こともあるからです。

信用情報を扱っているのは、シー・アイ・シー(CIC)、

日本信用情報機構(JICC)、全国銀行個人信用情報センター

(KSC)という3つの情報登録機関です。

それぞれ加盟会員(加盟企業)が異なる※ため、

全ての情報を確認するためには、

3カ所全てから信用情報を取り寄せる必要があります。

日本信用情報機構(JICC)、全国銀行個人信用情報センター

(KSC)という3つの情報登録機関です。

それぞれ加盟会員(加盟企業)が異なる※ため、

全ての情報を確認するためには、

3カ所全てから信用情報を取り寄せる必要があります。

※企業によっては、複数の情報登録機関に加盟している

場合もあります。

場合もあります。

申請と信用情報の受け取り方については下の表のとおりです。

いずれもそう手間がかからず、費用も1回につき1000円程度です。

いずれもそう手間がかからず、費用も1回につき1000円程度です。

信用情報は「入金状況」「返済状況」をチェックする

取り寄せた信用情報は、どこをチェックすればいい

のでしょうか。

各情報登録機関によって、開示報告書の書式や評価の

表示方法に違いがありますが、

ここでは、シー・アイ・シーを例に開示報告書の見方の

チェックポイントを紹介します。

のでしょうか。

各情報登録機関によって、開示報告書の書式や評価の

表示方法に違いがありますが、

ここでは、シー・アイ・シーを例に開示報告書の見方の

チェックポイントを紹介します。

■チェックポイント①「入金状況」

まずチェックするのは、下記の「入金状況」欄です。

直近24カ月間の入金に遅れがなかったかなどを記号で

表示しています。

直近24カ月間の入金に遅れがなかったかなどを記号で

表示しています。

信用情報の「入金状況」欄は、こう見る!

信用情報の「入金状況」欄は、こう見る!

まず、「$」は請求通りの入金があったことを指し、

「-」は請求も入金もなかったことを指します。

「-」は請求も入金もなかったことを指します。

「A」は、

「お客様の事情で、お約束の日に入金がなかった」

ことを指します。

引き落とし日に口座に必要な残高がなかったということです。

キャッシングやショッピングの代金に限らず、

公共料金やスマホ代など、クレジットカード払いになって

いるものが期日に引き落とせなければ、「A」がつきます。

「お客様の事情で、お約束の日に入金がなかった」

ことを指します。

引き落とし日に口座に必要な残高がなかったということです。

キャッシングやショッピングの代金に限らず、

公共料金やスマホ代など、クレジットカード払いになって

いるものが期日に引き落とせなければ、「A」がつきます。

銀行によりますが、最短で直近6カ月以内、

理想は1年以内に延滞がなければ、

審査に与える影響は小さいといわれています。

ただし、24カ月の間に「A」が3コ以上あると、

審査に通るのはかなり難しいでしょう。

理想は1年以内に延滞がなければ、

審査に与える影響は小さいといわれています。

ただし、24カ月の間に「A」が3コ以上あると、

審査に通るのはかなり難しいでしょう。

たった3回の遅れで落とすなんて厳しすぎると思われる

かもしれませんが、銀行からすると、

「自転車操業の生活なのかもしれない」

「こんなにだらしないと、何十年も

住宅ローンを返済し続けるのは難しいだろう」

と考えるのです。

かもしれませんが、銀行からすると、

「自転車操業の生活なのかもしれない」

「こんなにだらしないと、何十年も

住宅ローンを返済し続けるのは難しいだろう」

と考えるのです。

では、信用情報に多数の「A」があった場合、

打つ手はないのでしょうか?

前記の通り、入金状況の履歴は24カ月分しか掲載されない

ため、遅延があったときから最長2年経過するのを待てば、

〝傷〟は消えます。1年前の「A」であれば、1年間の辛抱です。

打つ手はないのでしょうか?

前記の通り、入金状況の履歴は24カ月分しか掲載されない

ため、遅延があったときから最長2年経過するのを待てば、

〝傷〟は消えます。1年前の「A」であれば、1年間の辛抱です。

また「P」は、「請求額の一部が入金された」ことを表します。

本来の引き落とし額自体は入金したものの、延滞金数百円の

支払いを忘れている場合などにつくものです。

この「P」については、延滞金などを支払い済みで、

ローン申請時に通帳のコピーなどを添付して支払い履歴を

提示できれば、審査に通ることも珍しくありません。

本来の引き落とし額自体は入金したものの、延滞金数百円の

支払いを忘れている場合などにつくものです。

この「P」については、延滞金などを支払い済みで、

ローン申請時に通帳のコピーなどを添付して支払い履歴を

提示できれば、審査に通ることも珍しくありません。

■チェックポイント②「返済状況」

「返済状況(異動発生日)」の欄に「異動」と表示されて

いる場合、長期にわたる延滞(61日以上または3カ月以上)

があったことを指します。

いわゆるブラックリスト入りです。この「異動」になって

しまうと、打つ手はほとんどありません。

シー・アイ・シーの場合、延滞を解消してからも5年間、

掲載されます。

いる場合、長期にわたる延滞(61日以上または3カ月以上)

があったことを指します。

いわゆるブラックリスト入りです。この「異動」になって

しまうと、打つ手はほとんどありません。

シー・アイ・シーの場合、延滞を解消してからも5年間、

掲載されます。

延滞歴がある人の借り換えは、最低1年待つ

また、住宅ローンの借り換えを考えている人は、

直近1年以内に住宅ローンの返済を遅延していないかを

確認しましょう。

もし、その間一度でも引き落としができなかったことが

あると、借り換えはかなり厳しいといえます。

直近1年以内に住宅ローンの返済を遅延していないかを

確認しましょう。

もし、その間一度でも引き落としができなかったことが

あると、借り換えはかなり厳しいといえます。

公共料金などの単なる引き落とし

(クレジットカードを通さないもの)の遅れであれば

セーフですが、住宅ローンの延滞は一度でアウトです。

延滞を解消した月から1年は借り換えの申し込みを

待ちたいところです。ただし、フラット35では、

延滞しても当月中に支払っていれば、

借り換え可能になっています。

(クレジットカードを通さないもの)の遅れであれば

セーフですが、住宅ローンの延滞は一度でアウトです。

延滞を解消した月から1年は借り換えの申し込みを

待ちたいところです。ただし、フラット35では、

延滞しても当月中に支払っていれば、

借り換え可能になっています。

【関連記事はこちら】

>>住宅ローンを1回でも滞納すると、金利が跳ね上がる

のは本当?滞納後の銀行の対応と対策をプロが解説

>>住宅ローンを1回でも滞納すると、金利が跳ね上がる

のは本当?滞納後の銀行の対応と対策をプロが解説

軽微な遅延は、ネットより窓口で相談を

ネット銀行や信託銀行だと、掲げた条件に合わない

申請者は審査に落とされてしまうことが多いのですが、

大手銀行や地方銀行、信用金庫などの場合、

窓口で相談すれば事情を考慮してもらえることもあります。

申請者は審査に落とされてしまうことが多いのですが、

大手銀行や地方銀行、信用金庫などの場合、

窓口で相談すれば事情を考慮してもらえることもあります。

たとえば、給与の入金口座とカードの引き落とし口座

などを別にしていて、給与を移し忘れたために

残高不足で引き落としができなかったというようなケースでは、

普段から口座を分けていて、別口座にお金があったことを

説明する文書と通帳のコピーを添付すると、

審査に有利に働くこともあります。

などを別にしていて、給与を移し忘れたために

残高不足で引き落としができなかったというようなケースでは、

普段から口座を分けていて、別口座にお金があったことを

説明する文書と通帳のコピーを添付すると、

審査に有利に働くこともあります。

ただし、前記のように、クレジットカードの支払いを

一定期間以上延滞してブラックリスト入りしてしまったり、

直近1年以内に住宅ローンの返済が遅延してしまった人は、

ほとんど審査に通りません。

ブラックリスト入りする目安は、延滞が61日以上に及んだ

ときです。61日以上の延滞は是が非でも避けましょう。

一定期間以上延滞してブラックリスト入りしてしまったり、

直近1年以内に住宅ローンの返済が遅延してしまった人は、

ほとんど審査に通りません。

ブラックリスト入りする目安は、延滞が61日以上に及んだ

ときです。61日以上の延滞は是が非でも避けましょう。

延滞歴があれば、信用情報を確認して対策を

過去に借り入れたローンの返済に遅延や滞納があった人は、

住宅ローンの借り入れや借り換えを相談する前に、

以下の事項を確認しておきましょう。

住宅ローンの借り入れや借り換えを相談する前に、

以下の事項を確認しておきましょう。

・審査を受ける前に信用情報を取り寄せ、履歴をチェックする。

・履歴に問題があった場合は、記録が消えるまで待つのが原則。

・借り換えを検討しているが、住宅ローンの支払い遅延

のある場合は、最低1年経ってから申し込む。

のある場合は、最低1年経ってから申し込む。

また、将来住宅ローンを組んでマイホームを手に入れたい

と考えている方は、現在借り入れているローンの延滞には、

くれぐれも気をつけるようにすることが重要です。

と考えている方は、現在借り入れているローンの延滞には、

くれぐれも気をつけるようにすることが重要です。

メールをいただきました。

2021.12.24

ありがとうございます!

資料なのですが、どれがどれなのか

わからなかったので、渡してもらったものを

わからなかったので、渡してもらったものを

全部写真に撮りましたので、

ご確認いただけますでしょうか

ご確認いただけますでしょうか

お手数をおかけしてすみません。

写真データ分割で撮ったのも含め17枚に

なりますので、ファイル便で送らせていただきます

なりますので、ファイル便で送らせていただきます

(〇〇資料)武田FP様

ご確認どうぞよろしくお願いいたします!

※17枚のほとんどが 建物関係の資料で、私が欲しかった「土地」関連の資料はわずか

です。

土地の「公図」が欲しかったんですが、

ありません。

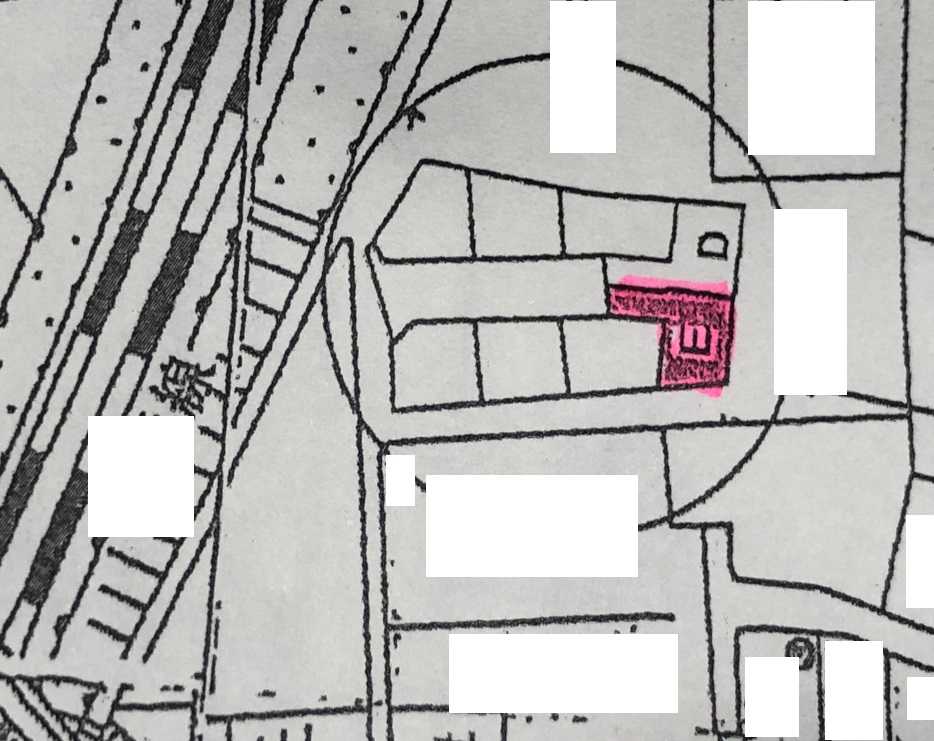

こんな雰囲気の絵が、「公図」です。

契約直前であれば、必ず交付されます。

私がなぜ「公図」を見たかったか?というと、

今回契約する物件の土地の「筆数(ふでかず)」が

一つではなく、なんと六つもあるんです。

どういう状況なのか?を、

「公図」で確認したいと思ってたんですが・・。

ということで、

不動産屋さんが作った契約書を見ていきます。

「土地付建物売買契約書」

土地: ずら~っと 6筆の土地が書かれています。

一つが本地部分、一つが位置指定道路部分、

残りの三つが私道部分・・と表現しています。

だから、これって どんな状況なのか?

「公図」で確認したかったんです。

これらの表示は 令和3年12月20日の

「全部事項証明書」によります と書かれています。

つまり、登記簿です。

実は、これも見たかったんですが、ありません。

( 建物関連の資料ばかり いっぱいで )

売買代金 : 3,580万円

手付金 : 100万円

残代金 : 3,480万円(令和4年3月25日まで)

融資申し込み先:

金融機関の営業署名まで書かれていますが、

売買契約書に金融機関名が書かれているのは

初めて見ました。

これは、不動産屋さんの お導きでしょうか?

今回の「特約付き団信の変動金利ローン」に

決めてしまったのは、この不動産屋さんと

この金融機関との共同作業でしょうか?

( 言いなりになっていてはいけない )

彼らは 持ちつ持たれつの関係です。

私たちが住んでいる資本主義経済社会は、

非常に濃いシガラミで成り立っています。

( 洗脳されたままではいけない )

建物の構造耐力上主要な部分等の状況について

確認した事項 : なし

となっています。 やっていないということです。

特約条項

本物件の設備には 経年劣化による性能低下・

キズ・汚れがあることをご承知おき下さい。

本物件は「現況有姿売買」になります。

あっちこっちに 何かお気づきの点があっても、

そのまんまの状態での売買ですよ。

文句を付けないでね・・ということです。

融資を申し込んでも 融資不可の場合は、

本契約は解除されます(15条融資利用の特約)が、

1過去に融資不履行があった

2告知していない借金がある

3契約後 勤務先を変更、必要書類の提出遅延

などがあった場合は、15条は適用されない。

登記業務は「売主指定の司法書士」が行う。

つまり、不動産屋さん指定の司法書士さんです。

で、署名捺印欄にはすでに、

契約日が活字で記載されています。

令和3年12月25日 です。 明日!・・です。

契約書は2枚になっていますが、

ここまでが一枚目です。

二枚目には、第一条から第21条までの文言が

書かれています。

「私が黄色のマーカーをしたところを

重点的にしっかりじっくり読んでおいて」

と言って、メール添付で送りたいところです。

第11条 公租公課の分担等

土地建物には 毎年固定資産税・都市計画税が

1月1日の所有者に課税されます。

今回の分も売主が その全額を納税しますが、

年の途中で所有権が移転するので、

移転後の期間分は 買主がお金を払うことで

精算することになります。

「起算日は1月1日とします」と言っているので、

たとえば3月末で引き渡しなら

残りの「1年の4分の3」に相当するお金を

引き渡し時に 買主が売主に払います。

( 不動産屋さんが 算数してくれます )

・・って、続けていると、

終わるのは 真夜中になっていきそうです。

契約書と重要事項説明書のチェックポイントに

マーカーで黄色に着色しました。

メール添付で送りますので、

特にその部分について気を付けて読んでみましょう。

分からないことや 質問したいことがあったら、

夜でも朝でも構わないので メールしてください。

電話だと迷惑ですが メールなら大丈夫です。

メールで回答します。

よろしく、お願いします。

「特約付き団信の 変動金利ローン 0.66%」

だけは、やめた方がいい。

「10年固定 35年返済 金利0.6%」

その金融機関、10年固定なら もっと頑張って

低利率を提案するかも?

メールをいただきました。

2021.12.23

お世話になっております、Tです。

昨日は変なご相談メールを送りまして失礼いたしました。

本日、売買契約書と重要事項説明書が届きました。

ご確認いただけますでしょうか。

ご確認いただけますでしょうか。

※相変わらず、大変なボリュームです。

先ほど、一通り目を通しました。

別の記事でコメントします。

先ほど、一通り目を通しました。

別の記事でコメントします。

まだ不動産屋さんにはお伝えしてないのですが、

契約〜引き渡し間(2-3ヶ月後)の間で

契約〜引き渡し間(2-3ヶ月後)の間で

ホームインスペクションを入れたいと思っています。

その件は契約時のお伝えで良いのでしょうか?

※本来は、不動産屋さんが促して 売主が行う

べきことです。

数万円の費用で住宅の現況を診断します。

「現在、こんな状況ですよ」

と書類で示して、売りやすい状況を作ります。

大きな問題が発見されることになれば、

数万円では済みませんが・・。

なお、今回の契約書では、

「現況有姿売買」を盛んに強調しているので、

インスペクションの結果がどうあれ、

「経年劣化や性能低下、キズ、汚れ

等があることはご承知おきください」

という文面にあるように、

引き渡しが終わってしまえば、

逃げられてしまいそうです。

べきことです。

数万円の費用で住宅の現況を診断します。

「現在、こんな状況ですよ」

と書類で示して、売りやすい状況を作ります。

大きな問題が発見されることになれば、

数万円では済みませんが・・。

なお、今回の契約書では、

「現況有姿売買」を盛んに強調しているので、

インスペクションの結果がどうあれ、

「経年劣化や性能低下、キズ、汚れ

等があることはご承知おきください」

という文面にあるように、

引き渡しが終わってしまえば、

逃げられてしまいそうです。

また売主さんの新築時からの瑕疵保険が継続

しないかなと思ってるのですが、どうなのでしょうか。。

しないかなと思ってるのですが、どうなのでしょうか。。

※結論を言えば、引き渡し前であれば、

「引き継げます」ではなくって、

「引き継げる可能性があります」です。

「引き継げます」ではなくって、

「引き継げる可能性があります」です。

教えていただけましたら助かります。

どうぞよろしくお願いします。

※以下のQ&Aのやり取りが、分かりやすいです。

Q

築5年の木造2階建ての中古住宅を購入し、

居住しています。

売買契約書には「雨漏りはなし」と記載されて

いましたが、入居後に、

天井の照明器具取り付け部分より雨漏りが発生しました。

※ということなので、※以下のQ&Aのやり取りが、分かりやすいです。

Q

築5年の木造2階建ての中古住宅を購入し、

居住しています。

売買契約書には「雨漏りはなし」と記載されて

いましたが、入居後に、

天井の照明器具取り付け部分より雨漏りが発生しました。

前所有者名義の 住宅瑕疵担保責任保険

付保証明書

が

あったため、保険法人へ連絡したところ、

対応できないと言われました。

また、名義変更は被保険者※(施工業者)からで

なければ受付けられないと言われたので、

前所有者に名義変更を求めたところ、

売買契約時でなければ変更できないと言われました。

あったため、保険法人へ連絡したところ、

対応できないと言われました。

また、名義変更は被保険者※(施工業者)からで

なければ受付けられないと言われたので、

前所有者に名義変更を求めたところ、

売買契約時でなければ変更できないと言われました。

名義変更は契約時でないとできないのでしょうか。

また、売主(前所有者)に雨漏りの責任を

求められないのでしょうか。

また、売主(前所有者)に雨漏りの責任を

求められないのでしょうか。

A

住宅品確法に基づく

新築住宅における10年間の瑕疵担保責任は、

転売後であっても

当初の発注者(前所有者)と施工業者との間で継続

しています。

ですから、前所有者を通じて、

施工業者に対し瑕疵担保責任による補修や

これに代わる費用負担を求めることができると思われます。

住宅品確法に基づく

新築住宅における10年間の瑕疵担保責任は、

転売後であっても

当初の発注者(前所有者)と施工業者との間で継続

しています。

ですから、前所有者を通じて、

施工業者に対し瑕疵担保責任による補修や

これに代わる費用負担を求めることができると思われます。

他方、中古住宅の購入者(相談者)が

住宅瑕疵担保責任保険の第一取得者(前所有者)の

地位を承継する(名義変更する)ためには、

保険契約に 「転売特約」 が付帯されていることが必要

となりますが、この特約の付帯は任意となっています。

住宅瑕疵担保責任保険の第一取得者(前所有者)の

地位を承継する(名義変更する)ためには、

保険契約に 「転売特約」 が付帯されていることが必要

となりますが、この特約の付帯は任意となっています。

また、 転売特約

は、保険契約の申込み時のほか、

後から追加することもできます。

その手順としては、

後から追加することもできます。

その手順としては、

1.第一取得者(前所有者)が施工業者に対して

住宅を譲渡したことを通知する

住宅を譲渡したことを通知する

2.保険の残存する期間は、施工業者が転得者(相談者)

に対し、第一取得者(前所有者)と同等の内容を保証

することの同意を得る

に対し、第一取得者(前所有者)と同等の内容を保証

することの同意を得る

3.施工業者が保険法人と事務手続きを進める

という流れが一般的です。

但し、

この手続きは転売する前に行うこととされていますので、

今から付帯することは難しいでしょう。

※この質問者は すでに引き渡しを受けて、

転売が完了しているので無理ですが、

Tさんは 引渡し前の期間であれば、

上記の手続きをして 施工業者が動いてくれれば、

なんとかなりそうです。

もちろん、不動産屋さんの協力が必要です。

建築業者にコンタクトしてもらいましょう。

仲介手数料 両取り!・・で儲かるんだから、

「面倒見てやれよ、お前!」

って、私なら 言いたいところです。

この手続きは転売する前に行うこととされていますので、

今から付帯することは難しいでしょう。

※この質問者は すでに引き渡しを受けて、

転売が完了しているので無理ですが、

Tさんは 引渡し前の期間であれば、

上記の手続きをして 施工業者が動いてくれれば、

なんとかなりそうです。

もちろん、不動産屋さんの協力が必要です。

建築業者にコンタクトしてもらいましょう。

仲介手数料 両取り!・・で儲かるんだから、

「面倒見てやれよ、お前!」

って、私なら 言いたいところです。

一方で、売主である前所有者は、

中古住宅の売買契約の内容に応じてではありますが、

瑕疵担保責任を負います。

※はい、本来は そうなんですが・・

雨漏りが「隠れた瑕疵(※2)」に該当する場合は、

相談者は売主に対して損害賠償請求できる可能性が

あります。

もっとも、中古住宅においては瑕疵担保責任が免責

となっていたり、

短期間に限定されていたりすることが多いので、

※はい、今回のTさんの契約書にも、

逃げよう 逃げよう という文面が目立ちます。

で、期間も3ヶ月に設定していて、

通知が無く それを過ぎたら 請求はできない

という文面になっています。

契約書の内容を確認した上で、

売主と交渉するとよいでしょう。

中古住宅の売買契約の内容に応じてではありますが、

瑕疵担保責任を負います。

※はい、本来は そうなんですが・・

雨漏りが「隠れた瑕疵(※2)」に該当する場合は、

相談者は売主に対して損害賠償請求できる可能性が

あります。

もっとも、中古住宅においては瑕疵担保責任が免責

となっていたり、

短期間に限定されていたりすることが多いので、

※はい、今回のTさんの契約書にも、

逃げよう 逃げよう という文面が目立ちます。

で、期間も3ヶ月に設定していて、

通知が無く それを過ぎたら 請求はできない

という文面になっています。

契約書の内容を確認した上で、

売主と交渉するとよいでしょう。

交渉方法等の詳細については、契約書面等を持参

の上、弁護士に相談されることをおすすめします。

の上、弁護士に相談されることをおすすめします。

※ 被保険者…住宅瑕疵担保責任保険では、

新築時の施工業者や販売業者が被保険者 となります。

新築時の施工業者や販売業者が被保険者 となります。

※2 隠れた瑕疵…契約締結時に知らなかった、

または知り得なかった瑕疵(欠陥)

または知り得なかった瑕疵(欠陥)

契約時点で不動産屋さんにその旨伝えましょう。

「建築業者さんと 上記1~3の手続きをしたい」

・・と。

メールをいただきました。

2021.12.21

※長文で、論点が大きく3つあるので、

3分割で記事にします。

その③。

武田様

〇住宅ローンに関して

ご返答ありがとうございます。

団信に関しては、

一般団信とがん50は無料なのですが、

特約で三大疾病 で100免除になるものを+0.2%で付けて

一般団信とがん50は無料なのですが、

特約で三大疾病 で100免除になるものを+0.2%で付けて

〇〇共済の保険を半分解約しようと思っていました。。

※おバカさんです。

知っておこう! 住宅ローンを扱う

金融機関は 保険の販売代理店 でもあります。

これから金利上乗せで払う保険料から、

何割かのお金が 金融機関に落ち続けます。

( 保険販売は ボロい商売なんです )

金融機関の営業トークを鵜呑みにしてはいけない。

すっかり 洗脳されています。

住宅ローンと団信は普通ですが、それ以外の

生命保険を 抱き合わせで考えてはいけない。

保険の原点に立ち返って 考えよう!

保険加入は お金を失うことです。

保険料は 失うお金です。

医療保険でもらう 20万円は 貯蓄で準備しよう。

ガン保険でもらう 100万円は 貯蓄で準備しよう。

「ガンと診断されたら 100万円」

魅力的と思う人は おバカさんです。

「ガンと診断されたら 残債務 無し」

3000万円とかが チャラになる と思った人は、

おめでたいおバカさんです。

たいした保険料も負担せずに 3000万円ゲット!

という いい話には、

その時になってみないと分からないカラクリが

あります。

保険金が出るためのハードルがメチャクチャ高い

とか・・。

住宅ローンを借りて返済する行為そのものが、

金利負担で 損な行為なのに、

さらに「損の上乗せ」をしてはいけない。

住宅ローンを借りる際の「損」は、

「金利負担」にとどめておこう!

保険を抱き合わせて「保険料の負担」で、

さらに「損」を 上乗せ してはいけない。

保険販売代理店の 銀行に洗脳されていては

いけない。 目を覚まそう!!

それから 住宅ローンで新たな生命保険に入るから、

〇〇共済の保障を半分にしようと言っていますが、

そもそも、

「その〇〇共済の死亡保障、必要だったの?」

という問題があります。

「普段から生命保険に加入していることは

当たり前で、住宅購入すると 団信に加入

するので、加入中の死亡保障は 減額できる」

という「常識」は、

業界が振りまいてきたモノに過ぎず、

「本来は、死亡保障が必要かどうかは、

きちんとした検証が必要で、子供がいても

死亡保障が不要というケースも少なくない。

そのような状況にありながら、

住宅購入という状況変化でどうなるか?

きちんと検証すると、今度は逆に

必要額が初めて発生! というケースがある」

これが、現実です。

きちんと 生活設計したことが無い人には

理解することが難しいことですが。

( ブログ画面右帯の事例を参照下さい )

順序が逆で T家の現状診断がまだなので、

なんとも言えませんが、

死亡保障必要額が 夫:4000万円 妻:2000万円

ということは、普通はあり得ません。

子供が2~3人いても 夫婦共に 死亡保障不要!

なんてことは ざらにあります。

( ブログ画面右帯 参照 )

知っておこう! 住宅ローンを扱う

金融機関は 保険の販売代理店 でもあります。

これから金利上乗せで払う保険料から、

何割かのお金が 金融機関に落ち続けます。

( 保険販売は ボロい商売なんです )

金融機関の営業トークを鵜呑みにしてはいけない。

すっかり 洗脳されています。

住宅ローンと団信は普通ですが、それ以外の

生命保険を 抱き合わせで考えてはいけない。

保険の原点に立ち返って 考えよう!

保険加入は お金を失うことです。

保険料は 失うお金です。

医療保険でもらう 20万円は 貯蓄で準備しよう。

ガン保険でもらう 100万円は 貯蓄で準備しよう。

「ガンと診断されたら 100万円」

魅力的と思う人は おバカさんです。

「ガンと診断されたら 残債務 無し」

3000万円とかが チャラになる と思った人は、

おめでたいおバカさんです。

たいした保険料も負担せずに 3000万円ゲット!

という いい話には、

その時になってみないと分からないカラクリが

あります。

保険金が出るためのハードルがメチャクチャ高い

とか・・。

住宅ローンを借りて返済する行為そのものが、

金利負担で 損な行為なのに、

さらに「損の上乗せ」をしてはいけない。

住宅ローンを借りる際の「損」は、

「金利負担」にとどめておこう!

保険を抱き合わせて「保険料の負担」で、

さらに「損」を 上乗せ してはいけない。

保険販売代理店の 銀行に洗脳されていては

いけない。 目を覚まそう!!

それから 住宅ローンで新たな生命保険に入るから、

〇〇共済の保障を半分にしようと言っていますが、

そもそも、

「その〇〇共済の死亡保障、必要だったの?」

という問題があります。

「普段から生命保険に加入していることは

当たり前で、住宅購入すると 団信に加入

するので、加入中の死亡保障は 減額できる」

という「常識」は、

業界が振りまいてきたモノに過ぎず、

「本来は、死亡保障が必要かどうかは、

きちんとした検証が必要で、子供がいても

死亡保障が不要というケースも少なくない。

そのような状況にありながら、

住宅購入という状況変化でどうなるか?

きちんと検証すると、今度は逆に

必要額が初めて発生! というケースがある」

これが、現実です。

きちんと 生活設計したことが無い人には

理解することが難しいことですが。

( ブログ画面右帯の事例を参照下さい )

順序が逆で T家の現状診断がまだなので、

なんとも言えませんが、

死亡保障必要額が 夫:4000万円 妻:2000万円

ということは、普通はあり得ません。

子供が2~3人いても 夫婦共に 死亡保障不要!

なんてことは ざらにあります。

( ブログ画面右帯 参照 )

変動金利にして早めに繰り上げ返済を狙い、

金利状況が怪しくなった時に

金利状況が怪しくなった時に

別の固定ローンに借り換えなどはできないのかと

調べていました

調べていました

そういったことは難しいのでしょうか?

※キャッシュフロー表を作成したと言っている人が、

家計に不確定要因を持ち込んではいけない。

住宅ローンを変動金利で借りてはいけない。

変動金利住宅ローンを利用していいのは、

自営業、フリーランス、中小企業経営者などで、

※キャッシュフロー表を作成したと言っている人が、

家計に不確定要因を持ち込んではいけない。

住宅ローンを変動金利で借りてはいけない。

変動金利住宅ローンを利用していいのは、

自営業、フリーランス、中小企業経営者などで、

自分で収入をある程度コントロールできる人や、

これからまとまった資金が手に入る可能性が

ある人など、

ある人など、

金利変動というリスクに対応できる家計であること。

逆に家計に余裕がなく 収入の上昇が期待しにくい人、

臨時収入やまとまった資金が入ってくる予定も

全くない人は、 安全に家計を運営するためにも

変動金利住宅ローンは避けたい。

順序が逆で、まだ生活設計をしておらず、

私は T家の家計を把握していないので、

一般論でコメントするしかありません。

全くない人は、 安全に家計を運営するためにも

変動金利住宅ローンは避けたい。

順序が逆で、まだ生活設計をしておらず、

私は T家の家計を把握していないので、

一般論でコメントするしかありません。

固定金利10年は後半上がるので、

フラット35で繰り上げ返済がよかったのですが、

フラット35は建物によって審査できないと

いうことですよね?

フラット35で繰り上げ返済がよかったのですが、

フラット35は建物によって審査できないと

いうことですよね?

ご相談以上になります。

お手数ですが、ご確認どうぞよろしくお願いいたします

※「固定金利10年は後半上がるので」?それを言うなら・・

「変動金利は いつでも上がるので」

やめた方がいいということになります。

全期間固定の住宅ローンも 借りてはいけない。

なぜか?

理由は一点だけ、金利が高いから。

それだけ。

住宅ローンは 長く借りて 短く返そう!

当初返済期間を長く取って、

余裕のある返済をしつつ、

繰上返済を繰り返し、

早めに完済してしまいましょう!

お勧めは、10年固定30年返済住宅ローン

なんですが、

( 各銀行の最大の戦場 金利が割安 )

順序が逆で進行しているので、

私は T家の家計を まったく知りません。

すべて、一般論でのお話ですが・・

現在進行形の メール顧問会員のAさんは、

10年固定30年返済で借りて、

15~18年で完済する計画です。

メールをいただきました。

2021.12.21

※長文で、論点が大きく3つあるので、

3分割で記事にします。

まず、その②。

武田様

〇物件に関して

2か月ほど探してまいりまして、

諸条件と予算の兼ね合いが難しく難航していた

のですが

諸条件と予算の兼ね合いが難しく難航していた

のですが

今回の物件が二人の希望にかなり近いため、

短期間で検討しております。

短期間で検討しております。

物件詳細(昨日のと同じものです)

詳細の図面と登記を添付いたします。

※登記の資料は 見つけられませんでした。

以下が、物件情報です。

※2015年6月建築の3階建て住宅、3580万円です。

※南西側から見た 外観写真です。

※都会では「軒なし屋根」が当たり前なんでしょう

けど、「通気・排湿」は大丈夫でしょうか?

※間取り。

※リビング・ダイニング・キッチンがあって、

皆で過ごす2階の空間に トイレが無いのは

ちょっと辛いですね。

( 3階のトイレ、2階に設置したかった )

※ダイニング側から見た リビング。

※キッチン。

※登記の資料は 見つけられませんでした。

以下が、物件情報です。

※2015年6月建築の3階建て住宅、3580万円です。

※南西側から見た 外観写真です。

※都会では「軒なし屋根」が当たり前なんでしょう

けど、「通気・排湿」は大丈夫でしょうか?

※間取り。

※リビング・ダイニング・キッチンがあって、

皆で過ごす2階の空間に トイレが無いのは

ちょっと辛いですね。

( 3階のトイレ、2階に設置したかった )

※ダイニング側から見た リビング。

※キッチン。

予算は基本3500万円まで、

リフォームと諸経費を入れて4000万円までで

探しています。

リフォームと諸経費を入れて4000万円までで

探しています。

今回の物件は築年数が浅いため、

リフォーム不要で3900万円で収まるため

リフォーム不要で3900万円で収まるため

ローンの事前審査は3000万円で申請しています。

本物件の私たちのメリット

・駅、周辺環境、徒歩分数が希望に沿っている

・予算内 (予算は上げるつもりはありません)

・築年数がこれまで見てきた中で一番新しい

→これからマメにメンテナンスすれば、古い物件より

メンテナンス費用が下げられると考えています

メンテナンス費用が下げられると考えています

・希望の4LDK、希望の建物面積

・分譲住宅地のため近隣住民の年齢層が近め

※8区画の分譲地の右奥です。

※8区画の分譲地の右奥です。

デメリット

・私道の一番奥に位置している

このデメリットの点で悩んでいる状況です。

不動産屋さんに詳細を聞いたところ、

位置指定道路で非課税、共有持ち分とのこと

位置指定道路で非課税、共有持ち分とのこと

道路修繕に関しては分譲時に反対しないという話を

しているとのことですが

しているとのことですが

こちらに関してはそこまで楽観視はしていません。

修繕費用がゆくゆくかかりそうなこと、

物を置かれる可能性がある などを考えてはいます。

物を置かれる可能性がある などを考えてはいます。

それ以外に注意した方がよいことなども

教えていただけると助かります。

※着色部分が敷地です。

左側の幅員5.5mの位置指定道路に、

幅2.73mで接しています。

教えていただけると助かります。

※着色部分が敷地です。

左側の幅員5.5mの位置指定道路に、

幅2.73mで接しています。

メールをいただきました。

2021.12.21

※長文で、論点が大きく3つあるので、

3分割で記事にします。

まず、その①。

武田様

ご連絡ありがとうございます。

記事も拝見させていただきました。

記事も拝見させていただきました。

イレギュラーなご相談で恐縮です。

※20年以上 FP事務所をやっていますが、

「現状診断⇒生活設計⇒実行支援」という

正規の流れが 壊れることはありませんでした。

今回は、いきなり「実行支援」から入ります。

「現状診断⇒生活設計⇒実行支援」という

正規の流れが 壊れることはありませんでした。

今回は、いきなり「実行支援」から入ります。

主人とも相談いたしまして、

実行支援をお願いしたいと思います。

※分かりました。

実行支援をお願いしたいと思います。

※分かりました。

土地購入ではないため念のための確認ですが、

年間支援で 図面や写真・契約書などの

中古戸建購入のための詳細チェックを

お願いさせていただけるということで

よろしいでしょうか

※土地であっても 中古住宅であっても、

売買の対象になる「不動産」です。

同じように色々な資料を見せてもらって

チェックをしたり ダメ出しをしたりする

作業は 同じです。

説明のための表の「土地購入」を改めて、

「不動産購入(土地・中古住宅等)」

にしようと思っています。

年間支援で 図面や写真・契約書などの

中古戸建購入のための詳細チェックを

お願いさせていただけるということで

よろしいでしょうか

※土地であっても 中古住宅であっても、

売買の対象になる「不動産」です。

同じように色々な資料を見せてもらって

チェックをしたり ダメ出しをしたりする

作業は 同じです。

説明のための表の「土地購入」を改めて、

「不動産購入(土地・中古住宅等)」

にしようと思っています。

また中古戸建のため

「住宅支援の実行支援」は不要ということで

問題ないでしょうか。

「住宅支援の実行支援」は不要ということで

問題ないでしょうか。

※「住宅支援の実行支援」ではなく、

「住宅建築の実行支援」です。

これから新たに マイホーム建築するための

資料(4プランと仕上げ表)作成作業です。

中古住宅購入に、この作業はありません。

「住宅建築の実行支援」です。

これから新たに マイホーム建築するための

資料(4プランと仕上げ表)作成作業です。

中古住宅購入に、この作業はありません。

上記の認識であっているようでしたら、

このままお願いしたいと思います!

このままお願いしたいと思います!

※はい、その認識で大丈夫です。

もし認識が異なるようでしたら、恐縮ですが

範囲の詳細と顧問会員を取り消すかどうかを含めて

範囲の詳細と顧問会員を取り消すかどうかを含めて

今一度ご相談させていただけますでしょうか。。

認識に問題がございませんでしたら、

ご入金いたしましたので、

以下のご相談をさせていただければと思います!

ご入金いたしましたので、

以下のご相談をさせていただければと思います!

※はい、さきほど、中古住宅購入支援料

55,000円の入金を確認しました。

ありがとうございました!

55,000円の入金を確認しました。

ありがとうございました!

メールをいただきました。

2021.12.20

武田様

お世話になります、Tです。

ご連絡ありがとうございます。

記事も拝見いたしました。

本当に性急なご依頼と自覚しております、

申し訳ありません。。

申し訳ありません。。

また中立的との表現、失礼いたしました。

「消費者・生活者側のFP」の方にご相談させて

いただきたいと思います!

いただきたいと思います!

昼頃にお振込みさせていただきました。

ご確認いただけますでしょうか。

どうぞよろしくお願いいたします。

※はい、36000円の入金、確認しました。

ありがとうございました!

ありがとうございました!

※また、先ほどメールさせていただいたのですが、

詳細記載していなかったため

再送させていただきます。

〇相談内容

〇物件に対しての客観的な意見をいただきたい

自分たちの好みとメリットデメリットを踏まえた

うえで、1件はほぼ申し込み状態となっております、

一般的な懸念点も理解しているのですが

うえで、1件はほぼ申し込み状態となっております、

一般的な懸念点も理解しているのですが

プロの方からご意見をいただいたうえで

購入に踏み切りたいと考えています。

購入に踏み切りたいと考えています。

現在こちらの物件を予定しております。

( 略 )

〇住宅ローンに関してのご意見をいただきたい

こちらは私も調べ中なのですが、

不動産で事前審査を受けている住宅ローンと

不動産で事前審査を受けている住宅ローンと

ネットローンを比較しているのですが、

なかなか複雑なところもあり、

ご意見いただければと思っています。

なかなか複雑なところもあり、

ご意見いただければと思っています。

現状では頭金を1/4ほど支払い、

変動金利+団信特約で早めに繰り上げ返済の予定です。

※変動金利ローンは、やめた方がいいです。

それから、団信特約って、

お得な事でも何でもありません。

大部分の住宅ローンで、団信にもちろん加入

しますが、

その保険料を払う必要が無いのが普通です。

業者のペースで事が進んでいるように見えます。

変動金利+団信特約で早めに繰り上げ返済の予定です。

※変動金利ローンは、やめた方がいいです。

それから、団信特約って、

お得な事でも何でもありません。

大部分の住宅ローンで、団信にもちろん加入

しますが、

その保険料を払う必要が無いのが普通です。

業者のペースで事が進んでいるように見えます。

頭金1000万円、現状0.46の変動金利+団信にて

0.66を検討していました。。

※変動金利のくせに 高金利です。

今時、10年固定金利ローンでも 0.6%です。

( もちろん 団信込みで )

最近の当ブログの「住宅ローン記事」にも

登場してきているので、ご参考に・・。

業者や金融機関のペースで 事が進んでいる

ように見えます。

0.66を検討していました。。

※変動金利のくせに 高金利です。

今時、10年固定金利ローンでも 0.6%です。

( もちろん 団信込みで )

最近の当ブログの「住宅ローン記事」にも

登場してきているので、ご参考に・・。

業者や金融機関のペースで 事が進んでいる

ように見えます。

団信加入のタイミングで

旦那の死亡保障目的の〇〇共済2000円を解約予定です。

保険は〇〇共済に死亡保障のため

夫4000円、妻2000円のみ加入中です。。

旦那の死亡保障目的の〇〇共済2000円を解約予定です。

保険は〇〇共済に死亡保障のため

夫4000円、妻2000円のみ加入中です。。

※元々、そんなに 死亡保障は必要ないと

思われます。

〇生活設計についての意識

思われます。

〇生活設計についての意識

・夫:( 保険は不要、極力節約する生活を心掛けて

嫁子供に 不自由させないようにできればよい )

※節約に明け暮れる生活は、潤いがありません。

お金は 使うためにあります。

胸を張ってお金を使うことができるようになる、

そのための 生活設計です。

将来の見通しが立てば、それが可能になります。

・妻:( 家族で思い出などは作りたいと思っています。

下の子が中学生にあがったら収入を増やすため

パートを追加予定、貯蓄は旦那に任せ気味です。)

※家計管理は、夫婦の共同作業で行いましょう。

無理が無い範囲で 収入は増やしましょう。

パートを追加予定、貯蓄は旦那に任せ気味です。)

※家計管理は、夫婦の共同作業で行いましょう。

無理が無い範囲で 収入は増やしましょう。

〇住所 ( 略 )

〇家族構成

夫:40代・会社員 年収530万

妻:30代・フリーランス 年収120万

子:幼児

子:赤ちゃん

貯金1500万 うち1000万円を頭金です

ご確認どうぞよろしくお願いいたします。

※貯蓄 1500万円! 素晴らしいです。

しっかりした家計の様子が うかがえます。

で・・、

ここでまた お金の話で申しわけありませんが、

他のメール顧問会員の場合でも、

マイホームに関する「実行支援」に至った際に、

別途料金をいただいています。

一般的には、数か月かけて現状診断や生活設計

をした後に、「実行支援」に移る際に、

「土地購入支援」や「マイホーム建築支援」の

それぞれで、「実行支援料金」を頂いています。

実際に「実行支援」している メール顧問会員の

記事には 以下の表を掲載しています。

今回、Tさんの場合は、

現状診断や生活設計を時間をかけて行うこと無しに、

いきなり 中古住宅購入の「実行支援」

ということになります。

1500万円の貯蓄ができているということなので、

生活設計的には 問題が無い ご夫婦だと

思われるので、

いきなり「実行支援」でも大丈夫と判断します。

中古住宅の購入を検討しているTさんの場合、

上記表の「土地購入」でも「マイホーム建築」でも

ありませんが、他の

実行支援料金を払っている会員との公平性を担保

する意味でも、「土地購入」と同等の

「実行支援料金」を払っていただきます。

( 5万円プラス税・・つまり 55,000円 です )

その上で、健闘している不動産に関して 明日から

ガンガン 具体的なコメントを させて頂きます。

現状診断や生活設計や生命保険や住宅ローンや

貯蓄等の相談には、

36000円の年間顧問料で対応しますが、

不動産や建築で、売買契約や請負契約が伴うモノは、

別途「実行支援料」をいただいています。

もし、 もし・・ですが、

「36000円も払って、さらに 55000円?

そんなに払うんだったら、顧問会員はもういい」

ということでしたら、

振込んでいただいた 36000円は返金します。

どのように判断するか? ご夫婦で話し合って下さい。

よろしく、お願いします。

しっかりした家計の様子が うかがえます。

で・・、

ここでまた お金の話で申しわけありませんが、

他のメール顧問会員の場合でも、

マイホームに関する「実行支援」に至った際に、

別途料金をいただいています。

一般的には、数か月かけて現状診断や生活設計

をした後に、「実行支援」に移る際に、

「土地購入支援」や「マイホーム建築支援」の

それぞれで、「実行支援料金」を頂いています。

実際に「実行支援」している メール顧問会員の

記事には 以下の表を掲載しています。

今回、Tさんの場合は、

現状診断や生活設計を時間をかけて行うこと無しに、

いきなり 中古住宅購入の「実行支援」

ということになります。

1500万円の貯蓄ができているということなので、

生活設計的には 問題が無い ご夫婦だと

思われるので、

いきなり「実行支援」でも大丈夫と判断します。

中古住宅の購入を検討しているTさんの場合、

上記表の「土地購入」でも「マイホーム建築」でも

ありませんが、他の

実行支援料金を払っている会員との公平性を担保

する意味でも、「土地購入」と同等の

「実行支援料金」を払っていただきます。

( 5万円プラス税・・つまり 55,000円 です )

その上で、健闘している不動産に関して 明日から

ガンガン 具体的なコメントを させて頂きます。

現状診断や生活設計や生命保険や住宅ローンや

貯蓄等の相談には、

36000円の年間顧問料で対応しますが、

不動産や建築で、売買契約や請負契約が伴うモノは、

別途「実行支援料」をいただいています。

もし、 もし・・ですが、

「36000円も払って、さらに 55000円?

そんなに払うんだったら、顧問会員はもういい」

ということでしたら、

振込んでいただいた 36000円は返金します。

どのように判断するか? ご夫婦で話し合って下さい。

よろしく、お願いします。

メールをいただきました。

2021.12.20

武田つとむファイナンシャルプランナー事務所 御中

はじめまして、Tと申します。

メール顧問会員にならせていただきたく、

ご連絡いたしました。

ご連絡いたしました。

※直近では、1213(月)に、新規の

メール顧問会員の受付けをしていました。

メール顧問会員の受付けをしていました。

現状といたしましては、

夫婦2人、子供2人で暮らしており

夫婦2人、子供2人で暮らしており

購入するべき家を探していたのですが

先日やっと2件ほど候補の物件を見つけまして

中古一戸建てを年内に契約する予定です。

※ワオ! ね・年内に?

年内に契約するための相談を 12/20に?

一月前なら、理想的だった。

年内に契約するための相談を 12/20に?

一月前なら、理想的だった。

大変恐縮ですが、できるだけお早めに

ご相談に乗っていただき点が1点ございまして、

中古戸建てに対してのご意見をお早めに

相談させていただきたいとおもっております。

ご相談に乗っていただき点が1点ございまして、

中古戸建てに対してのご意見をお早めに

相談させていただきたいとおもっております。

※もうすでに買うことを決めてしまって

いるようです。

本来、FPの作業は、その物件がどうなのか?

以前に、そもそも そのマイホーム購入計画

そのものが大丈夫なのかどうか?

を、しっかり検証してあげることです。

つまり、生活設計です。

きちんと生活設計を行ったうえで、

次の段階として「実行支援」となります。

マイホームの購入は 「実行支援」です。

いるようです。

本来、FPの作業は、その物件がどうなのか?

以前に、そもそも そのマイホーム購入計画

そのものが大丈夫なのかどうか?

を、しっかり検証してあげることです。

つまり、生活設計です。

きちんと生活設計を行ったうえで、

次の段階として「実行支援」となります。

マイホームの購入は 「実行支援」です。

〇物件に対しての客観的な意見をいただきたい

自分たちの好みと

メリットデメリットを踏まえたうえで、

1件はほぼ申し込み状態となっております、

※ ・・。

一般的な懸念点も理解しているのですが

メリットデメリットを踏まえたうえで、

1件はほぼ申し込み状態となっております、

※ ・・。

一般的な懸念点も理解しているのですが

プロの方からご意見をいただいたうえで

購入に踏み切りたいと考えています。

購入に踏み切りたいと考えています。

※ ・・。

〇住宅ローンに関してのご意見をいただきたい

こちらは私も調べ中なのですが、

不動産で事前審査を受けている住宅ローンと

不動産で事前審査を受けている住宅ローンと

ネットローンを比較しているのですが、

なかなか複雑なところもあり、

ご意見いただければと思っています。

※住宅ローンの選択も 「実行支援」です。

なかなか複雑なところもあり、

ご意見いただければと思っています。

※住宅ローンの選択も 「実行支援」です。

現状では頭金を1/4ほど支払い、

変動金利+団信特約で早めに繰り上げ返済の予定です。

変動金利+団信特約で早めに繰り上げ返済の予定です。

※不動産屋さんが そのように勧めている

ものと思われますが・・

( 変動金利なら 返済が楽に見える )

私は日ごろから 変動金利はやめて

おこうと言っています。

変動要因があっては 生活設計をしても、

絵にかいた餅です。

また、団信保険料は 今では

融資する側が負担するのが普通になっています。

業者に 洗脳されているように見えます。

業者の言いなりで 事を進めてはいけない。

ものと思われますが・・

( 変動金利なら 返済が楽に見える )

私は日ごろから 変動金利はやめて

おこうと言っています。

変動要因があっては 生活設計をしても、

絵にかいた餅です。

また、団信保険料は 今では

融資する側が負担するのが普通になっています。

業者に 洗脳されているように見えます。

業者の言いなりで 事を進めてはいけない。

また以前に稚拙ながら、サイトを参考にさせていただき

自分なりのキャッシュフロー表を作成いたしました。

自分なりのキャッシュフロー表を作成いたしました。

住宅ローンをどこにするか決まりましたら、

返済計画などのご相談をさせていただければと

思っております。

※順序が逆です。

住宅ローンの融資機関を決めてから返済計画

ではなく、

返済計画を立ててから 融資機関の決定!

こちらが正しい。

返済計画などのご相談をさせていただければと

思っております。

※順序が逆です。

住宅ローンの融資機関を決めてから返済計画

ではなく、

返済計画を立ててから 融資機関の決定!

こちらが正しい。

中立的なFPさんにこそご相談したく考えておりました。

※「中立的なFP」などという

「あやふやな存在」はありません。

認識を改めましょう。

自ら「中立的なFP]を名乗っている人たちは、

たとえば生命保険の「売り子」・・とかです。

何かを販売して 生活をしている人たちです。

当事務所は いっさい商品販売をしていないので、

「中立的なFP」なんかではなく、

「消費者・生活者側のFP」です。

中立ではなく、立ち位置は完全に偏っています。

そこが、自慢です。

「あやふやな存在」はありません。

認識を改めましょう。

自ら「中立的なFP]を名乗っている人たちは、

たとえば生命保険の「売り子」・・とかです。

何かを販売して 生活をしている人たちです。

当事務所は いっさい商品販売をしていないので、

「中立的なFP」なんかではなく、

「消費者・生活者側のFP」です。

中立ではなく、立ち位置は完全に偏っています。

そこが、自慢です。

お忙しいところ申し訳ございません

私の方はただいま半育休中でした

メールでも電話でもご連絡大丈夫です。

メールでも電話でもご連絡大丈夫です。

ご確認どうぞよろしくお願い申し上げます。

※もっと早く相談してほしかった というのが

正直な感想です。

そもそも このマイホーム取得、

やってしまって 大丈夫か?

そこを確認するのが、生活設計なんです。

キャッシュフロー表の作成なんです。

をしてほしい・・という依頼です。

今まで まったく やったことがありません。

が、お受けするとしても、

最低限のことは確認しないと、

マイホーム購入のアドバイスはできないので、

確認した上で・・ということになります。

乱暴な依頼だなと思いつつ 救われた部分は、

「頭金を4分の1ほど払い」

ということです。

これが「全額ローンで」ということでしたら、

何を考えているんだ!

頭金が無いのであれば、今の賃貸生活すら

危ういということになります。

そんなことなら、一発でお断り!でした。

メール顧問会員になるための案内を送ります。

それを見て、年間顧問料:36,000を

振り込んでもらったら、お手伝いを始めます。

《 参考 》

当事務所は 無料相談はしていません。

保険屋さん等が「無料相談」をしているのは、

その後 契約してもらえば、大きな収入が

得られるからです。

当事務所は 消費者側に建つために

いっさい 商品販売はしていません。

正直な感想です。

そもそも このマイホーム取得、

やってしまって 大丈夫か?

そこを確認するのが、生活設計なんです。

キャッシュフロー表の作成なんです。

をしてほしい・・という依頼です。

今まで まったく やったことがありません。

が、お受けするとしても、

最低限のことは確認しないと、

マイホーム購入のアドバイスはできないので、

確認した上で・・ということになります。

乱暴な依頼だなと思いつつ 救われた部分は、

「頭金を4分の1ほど払い」

ということです。

これが「全額ローンで」ということでしたら、

何を考えているんだ!

頭金が無いのであれば、今の賃貸生活すら

危ういということになります。

そんなことなら、一発でお断り!でした。

メール顧問会員になるための案内を送ります。

それを見て、年間顧問料:36,000を

振り込んでもらったら、お手伝いを始めます。

《 参考 》

当事務所は 無料相談はしていません。

保険屋さん等が「無料相談」をしているのは、

その後 契約してもらえば、大きな収入が

得られるからです。

当事務所は 消費者側に建つために

いっさい 商品販売はしていません。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止のために マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

実行支援をしてから 現状診断、

まったく 逆だべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

- 《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.j

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2022/01/19 10:51:10 AM

[ライフプラン] カテゴリの最新記事

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

【毎日開催】

15記事にいいね!で1ポイント

キーワードサーチ

▼キーワード検索

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦

夫も妻も会社員

© Rakuten Group, Inc.