PR

カレンダー

どのような考え方 手順で、

住宅ローンを借り換えたら?

※現時点の家計収支次第です。

つまり、キャッシュフロー次第。

自分の頭で考える生活設計。

〇メール顧問会員

のKさん(30代)

(相談:ライフプランニング)

2021.4.13 新規 メール顧問会員。

2021.6.1 現状診断 終了。

※Kさん夫妻の今後の人生は、以下でした。

現状診断時点。( 人生が全く成り立たない )

Kさんは30代で900万円と 高い年収です。

※この状況で 変動金利住宅ローンはあり得ない。

※8本の生命保険をすべて解約したら・・。

※この状況でも 変動金利の住宅ローンはあり得ない。

※解約返戻金で住宅ローンを繰上返済したら・・。

※この状況であっても、危うく見えます。

変動金利の住宅ローンは危ういかもと感じます。

※生命保険の支払いが無い。

借金の返済が無い。

金融業界推奨の積立てをやっていない。

もう これだけで、人生は うまく行くものです。

各業界の日々の営業活動、営業トークに

洗脳されたまま 流されていないで、

自分の頭で考え、しっかり行動しましょう。

メールをいただきました。

ご無沙汰しております。

武田先生、佐々木様、昨年はお世話になりました。

遅くなりましたが本年もよろしくお願いします。

昨年、作成して頂いたキャッシュフローを元に

保険の精算を行い、次は住宅ローンの借り換えを

検討していきたいとお話させて頂いてました。

その後、モゲチェックにて

借り換えのシミュレーションをしたのですが、

バタバタしてる間にあっという間に時間が経って

しまいました‥申し訳ありません。

改めて

住宅ローンの借り換えについて相談させてください。

昨年行ったモゲチェックのシミュレーションは

変動(0.41%)と20年固定(0.9%)で事前審査まで

完了してました。

※変動金利の融資を採用するのは、

絶対にやめろ・・というわけではありませんが、

変動金利を選択していい人は、限られます。

どういう人か?

家計収支に余裕がある人・・です。

Kさんの場合は、

現状診断の結果から分かるように 家計収支は

グダグダでしたので、元々 変動金利を

選んではいけない家計だったんです。

今後はどうか?

現時点で、上記の生活設計グラフのような

状況になっているかどうか? 次第です。

その後、生命保険は きれいさっぱり解約

したんでしょうか?

予定通りの解約返戻金は入ったんでしょうか?

その解約返戻金で繰上返済はしたんでしょうか?

現状診断後の「現実」がどうなったのか?

それが具体的に分からないと、

コメントのしようがありません。

どちらも当時1番低金利だったau自分銀行になります。

(2021.6時点)

《変動》

金利:0.41%

月返済額:-9,000円

総返済額:-3,000,000円

《20年固定》

金利:0.9%

総返済額:+1,120,000円

変動金利→固定金利への借り換えでは返済額において

メリットは見込めなそうでした。

※当たり前です。

とはいえ、

今より低金利の変動金利へ借り換えを行うのは

金利上昇リスクを担える余力はないのが現状だと

思いますので生活設計が成り立たなくなると考えます。

借り換えによる返済額のメリットがなくても、

固定金利にして安定した生活設計をする事が必要

だと考えています。

変動、10年固定、20年固定、35年固定/フラット等、

種類がある中でどのような考え方、手順で

借り換えを実施していくのが良いでしょうか?

※現時点のキャッシュフローの状況次第です。

具体的に どうなっていますか?

相変わらず、気持ちだけが先行していて

頭がついて来てないかもしれませんが‥

よろしくお願いします。

※住宅ローンは どのタイプにするか?

ということよりも、

その他の各種家計支出をどう改善するか?

の見直し結果から得られる

「改善されたキャッシュフロー表」

の方が、はるかに重要です。

現時点の現実的なキャッシュフロー表は、

どのようになっているでしょうか?

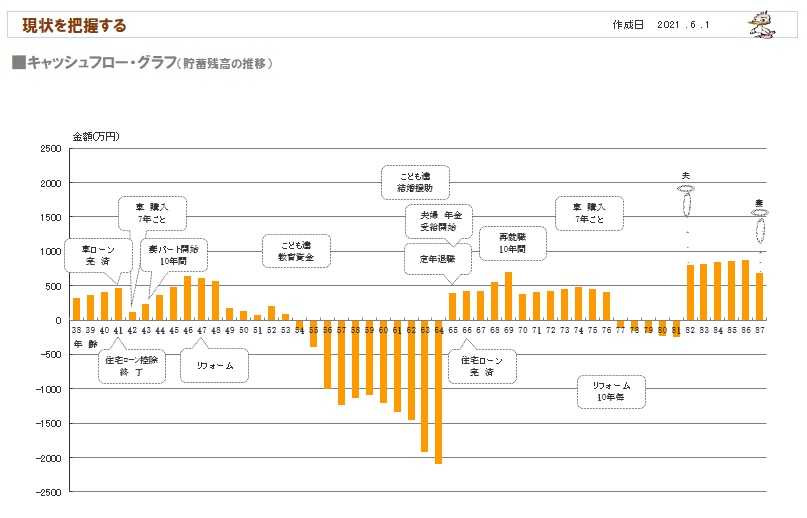

現状診断の結果。 2021.6.1

※このまま行くと、Kさん夫妻の今後の人生は、

以下のようになります。

( 一年ごとの貯蓄残高の推移 )

※3人の子供たちの教育費がかさむ時期以降

資金不足におちいります。

夫の定年退職直前が 最大の資金不足になります。

( 約2千万円! )

※上のキャッシュフローグラフの根拠が、

このキャッシュフロー表です。

左が現役、右が老後です。

※読者の皆さんも、キャッシュフロー表、

マネをして作ってみましょう。

※現役の拡大。

※老後の拡大。

※老後のキャッシュフロー表を作る上で、

自分たち夫婦の年金情報は不可欠です。

どのような受取り方をするのか? 知っておきたい。

メールをいただきました。

2021.4.12

こんにちは。

について、武田先生にご相談・ご協力いただきたく

申し込みさせていただきました。

いただいています・・。

※あ・・ そうでしたか。

よる慣れない地での単身赴任や〇〇があり、

ヒアリングシートの作成や必要書類の準備に

取り掛かることが出来ず、会員期限が迫ってしまいました。

※そうだったんですか。

「会員期間内にヒアリングシート・添付書類を

提出し、現状診断だけでも頑張って終えましょう」

と言って頂きましたが、

結果的にヒアリングシート・添付資料の提出が間に合わず、

断念せざるを得ませんでした。

活かすことが出来ず、

将来への不安を抱えたまま現在に至ってしまっています。

改めてライフプランについて、

武田先生にご相談・ご協力して頂くことは可能でしょうか?

将来を見据えた人生設計を立てるチャンスをください。

(私が片親であり、母親一人で生活していたため)

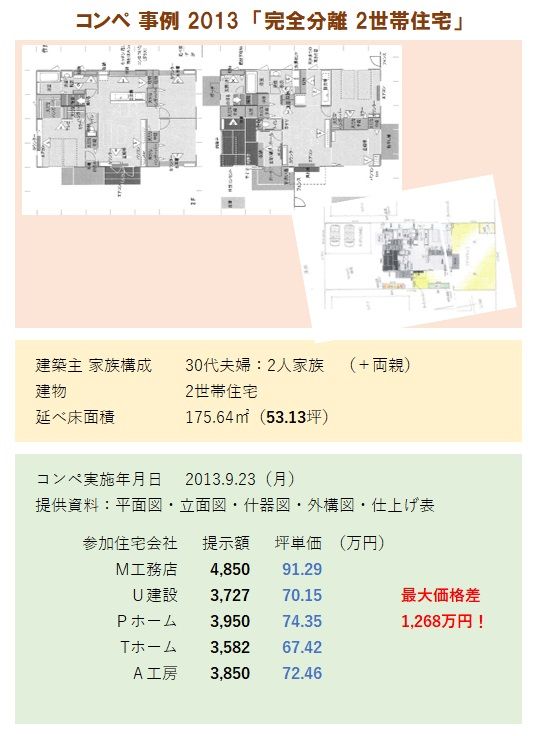

※2世帯住宅は 規模が大きくなります。

※そこまでは良かった。

建物をお願いするハウスメーカー経由で購入しましたが、

※それは まずかった・・。

建築業者経由で土地を買ってはいけない。

その業者の言い値で建てることになります。

少なくても、数百万円を失います。

建物の設計段階で色々あり、

土地のみの購入となってしまいました。

※ ・・。

(ハウスメーカーとのモメ毎に銀行が起因しているため)

と建物の建築を行いました。

※あ・・ 銀行も からんでいたんですね。

嫁姑問題を危惧して完全分離型に近い住宅にしたため、

5,500万の借入となりローン返済に不安があります。

※文面からは 分かりませんが、「他の工務店」と

プラン作成から見積もりまで出してもらって、

おそらく 建築業者の比較検討はしていなかった

のではないかと 思われます。

つまり、金額が とんでもなく高いものになって

しまい、そのまま契約したのかと。

今から言っても しょうがありませんが、

ここで 少なくても 数百万円は余分にお金を

払ってしまったかもしれません。

規模が大きな家の場合は 数百万円では済まず、

1千万円台の大金を失うケースも普通です。

きちんと 業者比較をしていれば、

住宅ローンも そんなに多額にならなかった

かもしれません。

( 今言っても しょうがないですが )

参考までに、2世帯住宅の過去の事例を紹介します。

思いながらも、本当に大丈夫だろうか

・・という不安が拭えず滞っています。

※はい、完全に洗脳されています。

典型的な日本人です。

( だから保険業界は成り立っている )

したいです。

※ ・・。

解約すべきと思いながらも

返戻金との差額から解約を踏み止まってしまっています。

その解約返戻金での繰上返済で節約できる利息額、

比べっこしてみましょう。

今のうちにやっておくべき事があるのではないか?

と不安です。

キャッシュフロー表を作ってみることで、

見通しを確認することができます。

何とかするしかないと思って

自分なりにローンの借り換えを検討したり色々調べていますが

きちんと生活設計を見直し少しでも良い人生設計を立てたいです。

まずは現状を理解し、ムダなお金の垂れ流しを食い止め、

確実なローン返済を計画したいです。

しっかりと貯蓄出来る生活設計を立てたいです。

考えています。

思っています。

立てれればと思っています。

多少窮屈な思いをさせてしまうかもしれませんが、

ローン返済などの資金繰りに追われ不安にさせて

しまったり、

養育が疎かになるのは子供のためにも避けたいと

思っています。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止のために マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

住宅ローン選びより大切なことがありそうだべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.jp

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦