PR

カレンダー

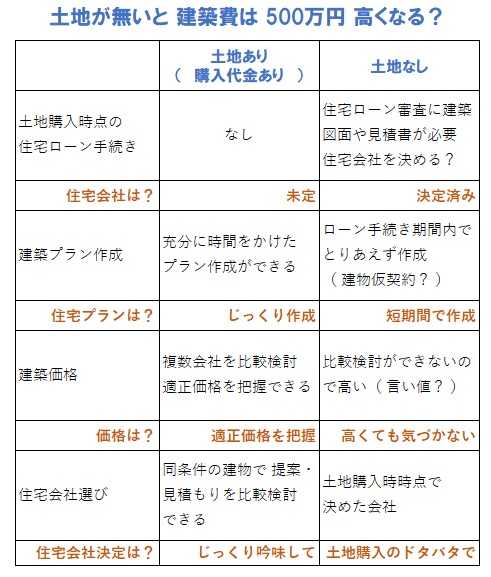

土地購入時の住宅ローン審査で、

建物図面や見積りを求められます。

※つまり、ハウスメーカーを決めて、

それらを作製してもらうことになります。

当初から ハウスメーカーを決めることになります。

そうなると、500万円高い建築費に!

( 比較検討なしだから 当たり前 )

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

〇 メール顧問会員 のKさん(40代)

(相談:生活設計・マイホーム建築)

2023.2.13 メール顧問会員

2023.3.9 現状診断。

メールをいただきました。

2023.3.28

武田様

佐々木様

お世話になっております。

Kです。

住み替えおよび、第二子誕生のシュミレーション

を頂き誠にありがとうございました。

シュミレーションの予算内で住み替えを行えば、

家計は問題無く回る事が数値上で確認ができ、

安心いたしました。

※キャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

また第二子誕生の場合においても、

貯蓄はだいぶ減りますが、

何とか家計は持ちこたえられそうです。

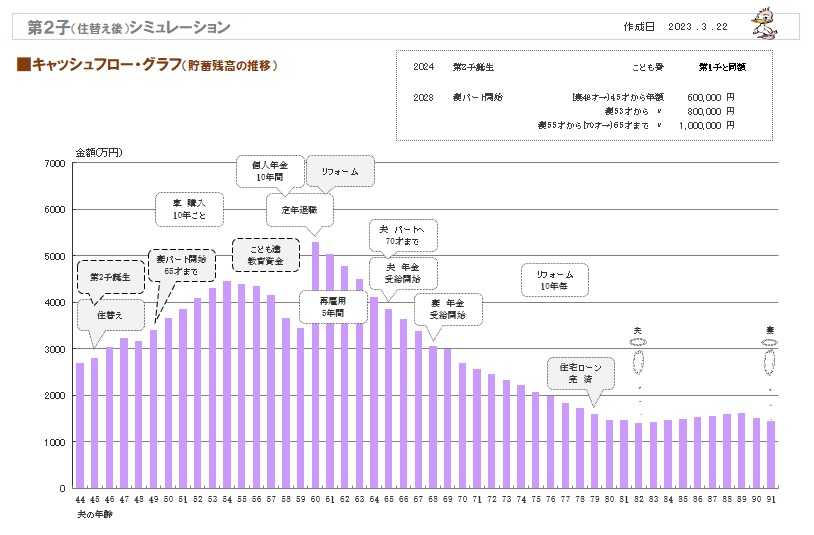

※子供2人4人家族のキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

※もし子供の教育費を増やしたい場合

(私立中学や留学等)は予算不足の為、

私のパート開始時期を早める等で対応したいと思います。

我が家の住宅取得に関する現状ですが、

もうすぐ土地契約を迎える予定です。

※ほう、そういう状況ですか。

上記と平行して、

ハウスメーカー及び工務店の選定を行っております。

※ それは、非常にまずいです。

建築プランが具体的に決まらない内に

( 具体的に建築会社の比較ができない時期に)

ハウスメーカーを決めてしまう、

多くの消費者がやっている、まずい行動です。

( 敵の思うつぼ! )

正直大変な作業ではありますが、

比較検討の重要性を学びましたので、

気合を入れて頑張ります!

※土地を契約しようかと言う この時期に、

平行して住宅会社の選定をしてしまったら、

必要で十分な「比較検討」なんてできません。

各メーカーとの折衝において、

武田様のブログに登場する皆様の情報が大変有難く、

参考にさせて頂いております。

※ブログに登場している会員の方々は、

マイホームプランを練って具体化するまでは、

住宅会社の選定などは行なっていません。

「4プランと仕上表」ができあがって、

マイホームの全体像が固まって、

「これでOK♪」となってから、

各工務店に声掛けを始めました。

もちろん そこに ハウスメーカーは入って

いません。

純粋な建築費以外のコスト負担があるために

明らかに数百万円高いので、

当初から対象外です。

今後もブログで情報を得ながら、

自分達にとってベストな選択をしたいと思います。

引き続きよろしくお願いいたします。

土地購入時点から ちょっと動きがまずいです。

住宅会社を選ぶ・決めるのは、まだまだ早いです。

マイホームプランが 具体的に整ってから、

同じ資料を提供して工務店の比較検討を

始めましょう。

※まったく 頭金が無い人は しょうがないけど、

可能な人は なんとかかき集めて

土地は現金購入しましょう。

そうすることで、特定の住宅会社に縛られずに

土地が購入できて、その後 じっくりと

住宅プランを考える事ができます。

( 住宅会社の比較検討は その後! )

「お金はあるけど 手元貯金は減らしたくない」

という人は、

「土地購入時だけ一旦 お金を出しておく」

という方法があります。

住宅ローン融資銀行に予め確認しておきましょう。

後日、マイホーム建築のローンを組む際に、

「土地分込みの住宅ローン」にしてもらい、

手元現金は当初の予定通り、

ということにしてもらえばいいことです。

( 私は お勧めしませんが )

「土地は現金購入できます」

というお客様は、当然 銀行の覚えもいい♪

ので、

ハウスメーカーにからんでもらわなくても、

各手続きはスムーズに進みます。

ハウスメーカーに縛られずに 事が進めば、

500万円高い買い物をせずに済みます。

当事務所の実行支援を利用しろ

とは言いませんが、

土地購入時点で 住宅会社選びをしてはいけない。

建築費は 業者次第で 数百万円も違います。

会員が 危なっかしい事をしているのを、

見過ごすことはできないので、言っています。

参考事例です。 本当に きちんと比較しないと・・。

生活設計シミュレーション、

今日の完成には至りませんでした。

2023.3.20

※佐々木FP、本日完成させようと作業を

していましたが、残念ながら

終えることができませんでした。

( スミマセン!! )

2023.3.22(水)には確実に終えられます

ので、楽しみに お待ちください。

メールをいただきました。

2023.3.17

武田様

佐々木様

お世話になっております。

Kです。

生活設計の件、ご連絡頂きありがとうございます。

以下に回答いたします。

①シュミレーションについて

2段構えでのシュミレーションをお願いいたします。

先に住宅取得シュミレーションをして頂き、その後、

第二子誕生シュミレーションをお願いできますでしょうか。

※了解しました。

②現住居の売却予定価格について

売却価格の根拠として、近隣で我が家と同スペックのお宅

(築年数、駅からの距離、広さ、間取り)

が同等の価格で売却済みであった為です。

また参考程度になりますが、不動産会社の訪問査定も

同額~100万程度低い査定額でした。

※4社査定し、全ての会社が同じ位の査定額でした。

※了解しました。

裏付けがあっての金額、安心しました。

③土地代込みでの住宅ローンについて

土地代込みでの住宅ローン試算は主人の希望です。

理由として、

手持ちの現金を大幅に減らす事による不安が大きいそうです。

※了解しました。

もし可能でしたら、住宅ローンに関しては2パターンの

シュミレーションをお願いする事は可能でしょうか?

※シミュレーションの作成作業は、

「現状診断」ほどではありませんが、

1パターンごとに、「現状診断」に準ずる

作業ボリュームになり、大変なのは事実です。

1.土地は現金で購入し、建物価格のみ住宅ローンを利用

※変動金利を選択予定。将来の変動幅は不明ですが、

私達は以下の金利を想定し試算しております。

・借り入れ当初~10年(0.45%)

・11年目~20年目(0.8%)

・21年目~35年目(1.2%)

※固定金利のような確定金利なら段階ごとの

設定金利に忠実にシミュレーションしますが、

変動金利で3段階に「確定ではなく想定」

した金利ということであれば、

中間を取って 金利0.8%

でシミュレーションします。

主人が60歳で定年を迎える為、

適宜繰り上げ返済を実施する予定です。

2.土地と建物の両方で住宅ローンを利用

(自己資金800万円)

※すでに「マイホーム取得」と「第2子誕生」

の

2パターンの人生シミュレーション

を作成

することになっていて、

ここに「住宅ローン」関連で2パターンを追加

すれば、

4パターンの人生シミュレーション

を

作成することになります。

これでは大変過ぎます。

※建物価格が誤っており、大変失礼いたしました。

建物価格3,100万円で試算をお願いいたします。

具体的な金額差のシュミレーションが出れば、

手持ちの現金でどれだけ対応が可能かイメージ出来そうです。

漠然とした不安を解消する為にも、

ぜひシュミレーションをお願い出来ますと幸いです。

※大きな作業ボリュームのシミュレーションをする

までもなく、金利負担額を思い浮かべてみれば

分かることです。

お手数をお掛けしますが、よろしくお願いいたします。

※ 土地を現金で買うか? 住宅ローンで買うか?

もちろん、現金買いの方が圧倒的に有利です。

発生する金額差には、大きく 2つの要素があります。

①金利負担額 ②建築価格差

①金利負担額

現金で買えば 金利負担が無いにだから、

数百万円の経費負担が浮きます(当たり前)。

下記記事を参照してください。

☆低金利の今 住宅ローンは多く借りた方が得?

②建築価格差

住宅ローンで買う際、審査で銀行から求められます。

ハウスメーカーは? 計画図面他資料は?

建築業者が決まっている必要があり、選択の余地なし。

ハウスメーカーの「言い値」で高額の建築費に。

( 又は 建築費を抑えても 色々な我慢をする事に )

下記記事を参照してください。

土地購入 現金?ローン?で 建築費 数百万円差に

①と②の合計で 少なくても 数百万円、

多いケースでは 1千数百万円の価格差が生じる

ことになります。

で、結局、マイホーム取得のシミュレーションは、

ご希望通り以下のように作成します。

シミュレーション①

マイホーム取得後の人生。

土地:50坪 1,600万円

建物:30坪 建築価格3100万円

( 住宅ローン減税関連:長期優良住宅 )

自己資金:800万円。住宅ローン:4,170万円。

金利:0.8%、

シミュレーション②

マイホーム取得後 第2子誕生 その後の人生。

「マイホーム取得&第2子誕生」

生活設計シミュレーション、

本日より作業着手しました。

※シミュレーション作成終了は月曜日の予

定で作業を進めています。

が、確認したい点が3つあります。

① 2段構え

のシミュレーションでOK?

マイホーム取得がメインの依頼のようなので、

最初にまず「住宅取得シミュレーション」

(子供はまだ1人)を作成して、

次に それに「第2子誕生シミュレーション」

を乗せて作成する。

結果、2つのシミュレーションができ上る、

ということで進める予定ですが いいですか?

②現住居の 売却予定価格

は 裏付けがある?

売却予定価格:4300万円は、

約6年前の購入時とほぼ同じ金額ですが、

不動産屋さんに確認したとか、

取引事例を見たとか、の裏付けはありますか?

販売広告の金額と取引事例の金額は、

普通 異なることが多いです。

不動産屋さんは当初、売り主の希望価格で

「売りに出してみましょう」

と作業を開始しますが、

その後 引き合いが無いという現実を理解して

もらった後、

「少しずつ価格を落としてみましょう」

を何度か繰り返した後、買い手が現れて

落としどころの金額に落ち着く、

ということになります。

買った値段でも だいじょうぶ売れる!

ということなら、

不動産屋さんの裏付けが欲しいところです。

③ 土地代込みで住宅ローン

を借りる?

リクエスト通りの・・

「土地代:1600万円で 自己資金:800万円」

だと、ハウスメーカーや銀行の支配下に?

土地含みの住宅ローンを銀行に申し込むと、

「ハウスメーカーはどちらですか?

設計図面を提出してください」

ということになります。

つまり、ハウスメーカーが決定していて、

おおよその建物設計図ができていることを

求められます。 ( 最悪の状態です )

ゆっくり プラン作成ができません。

ゆっくり 建築業者の比較検討ができません。

当初からハウスメーカーを決めて、

その主導で作業を進めていくことになります。

いつも、言っています。

そのような最悪の状況にならないために、

土地を現金購入する 自己資金を準備しましょう。

Kさんは 自己資金800万円としていますが、

持っている金融資産は 2,457万円です。

のん気に投資信託をやっているお金があったら、

借金(住宅ローン)の額を少なくした方が、

はるかに 家計にはお得です。

投信で得られる収益より 借金で失うお金の方が

はるかに大きいんです。

( 金融業界の言いなりではいけません )

住宅ローンの返済をしながら 何かの積立てを

しているという状態は、不経済この上ありません。

借金の額を小さくした方が、

人生のキャッシュフローは潤沢になります。

土地代以上の自己資金投入をお奨めします。

回答を待ちます。

今晩から明朝にかけて 回答をいただければ、

明日の佐々木FPの作業に反映させます。

よろしく、お願いします。

※建築価格は3200万円? それとも3100万円?

もう一点、これはご愛敬?

頂いた依頼資料、欄によって金額が違っています。

まあ 100万円は この世界では

吹けば飛ぶような金額ではありますが。

借金返済している人が優先することは何か?

何をしたら最もお得か?

※個人年金やイデコや学資保険とかは、

当然に かなり序列が低いことになります。

※なぜか?

「 貯蓄利息 < 借金利息! 」

・・だからです。 だから経済が回っている。

だから、金融機関が成り立っている。

※元本100万円で一瞬で30万円ゲットなんて

ことがリスク無しでできるのは、借金返済だけ。

元々 借金をしなければ、さらに いい。

メールをいただきました。

2023.3.15

武田様

佐々木様

お世話になっております。

Kです。

生活設計ヒアリングシートを記入しましたので、

以下のシュミレーションをお願いいたします。

・マイホーム取得シュミレーション

・子供誕生シュミレーション(第二子)

どうぞよろしくお願いいたします。

今度は その後の生活設計の依頼です。

佐々木FP、現在 顧問会員のKさんの現状診断の

作業中です。

本体作業は今日で終えましたが、

( 私が総評を書いて メール送信しました )

付帯作業を含めて完全終了は明日になります。

その後、メール顧問会員のKさんの生活設計の

作業に入ります。 よろしく、お願いします。

現状診断が終わっているから、

マイホーム取得後の人生や、

第2子誕生後の人生の、

具体的なシミュレーションをすることができます。

読者の皆さんも、きちんと生活設計を。

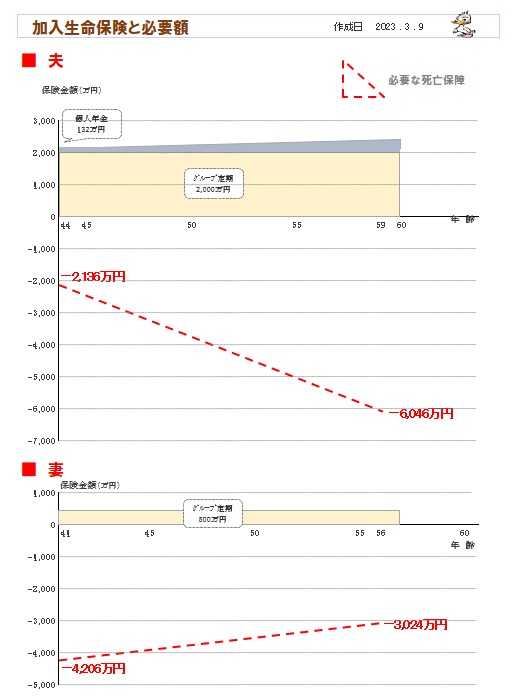

《 K家 40代:子供1人 》

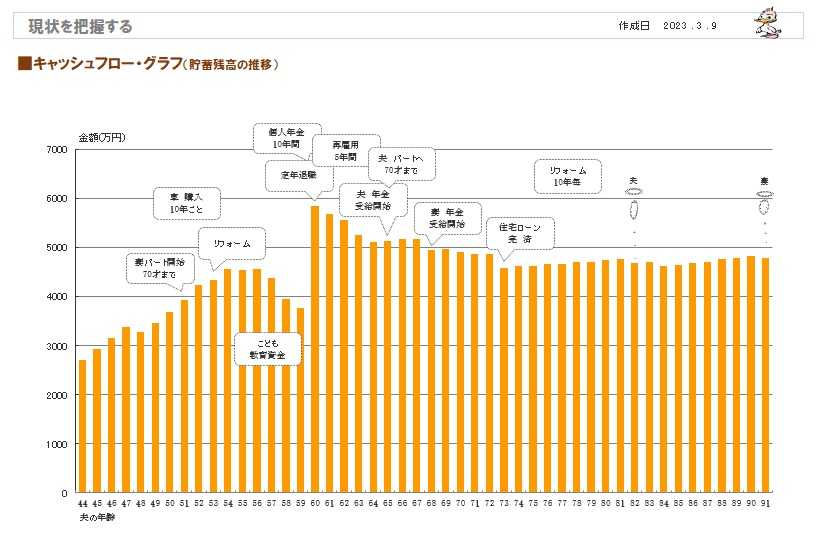

現状診断の結果 2023年3月※子供1人3人家族のキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

※同じく キャッシュフロー表。左が現役、右が老後。

読者の皆さんも 参考にして 作成してみましょう。

黄色のワクが、子供にかかる費用部分です。

※現役の拡大。

※老後の拡大。

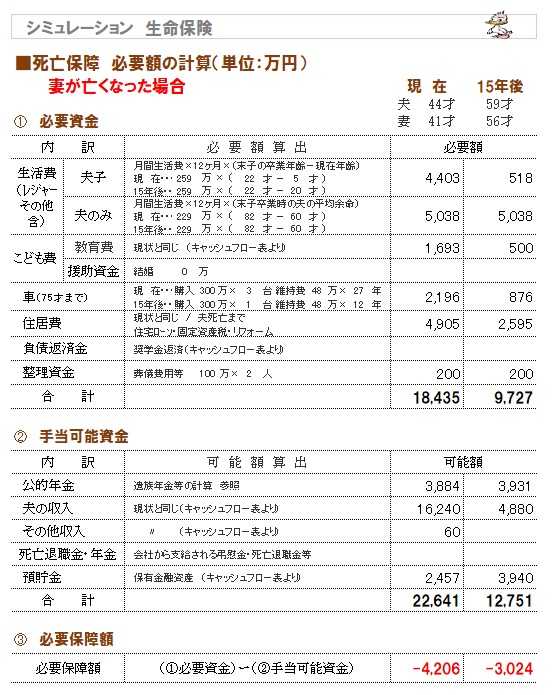

※子供がいる時期の 死亡保障必要額、

どうなるか? きちんと検証してみましょう。

まず、夫は・・?

※そして、妻は・・?

※夫婦の「死亡保障必要額の推移」をグラフで

見てみましょう。

※このケースでは・・

子供がいても、 死亡保障が不要なことが分かります。

つまり、生命保険に加入して お金を失う必要がない

・・ということです。

現状診断 終了!

メールをいただきました。

2023.3.9

武田様

佐々木様

お世話になっております。

Kです。

現状診断をして頂き、ありがとうございました。

これだけ膨大な量の分析をたった4日で…

本人たちですら把握しきれない情報量を

詳しく解説して頂き、大変感謝しております。

ここまで詳細な現状診断は初めてでして、

夫婦で感動いたしました。

※当然です。

保険屋さんが作って見せるような

「なんちゃってCF表」とは全く違います。

彼らは 保険販売が メイン業務、

当事務所は 生活設計がメイン業務です。

生活設計資料作成の本気度が全く違います。

ちなみに 当事務所と同様の生活設計作業を

している企業や事務所は存在しません。

( それも 商品販売無しで )

なぜか?

収入にならないからです。

数万円とかの少ない相談料だけで 数日掛けて

資料作成していたら、給料がもらえず、

生活していけないからです。

武田FPは 無報酬だから できています。

( 逆に 毎月 事務所にお金を入れている )

「こんなに繊細な現状診断は初めて」

ということが可能になっています。

私のような「お人好し」は他にいないので、

私が元気なうちに当事務所を利用して

低コストで生涯の見通しを立てた人は、

お得だと思います。

当事務所と同じ立場で同じことをしている、

そんな企業や事務所は 存在しません。

また武田様の総評を拝見し、

私達夫婦の家計の方向性は間違っていなかった

のだと、ホッとしております。

以下、現状診断の感想になります。

・夫婦共に死亡保障は不要

会社経由の保険は割安感があり、

割戻金もあるのでこのままでいいか…

と考えておりましたが、

定年までの支払い金額をみるとバカにならない

金額です。

これだけあれば、

子供の習い事や家族旅行の費用にも回せそうです。

夫婦で話し合いの末、保険は解約したいと思います。

・マイホーム取得に関して

具体的な住居費総額をお教え頂き、

今後のマイホーム買い替え金額の目途が立ちました。

これからも現在ペースで貯蓄に励み、

無理の無い範囲で住宅を取得したいと思います。

取り急ぎ、「マイホーム取得のシュミレーション」

と「第二子のシュミレーション」を希望いたします。

お手数ですが、

ヒアリングシートお送りいただけますでしょうか。

※生活設計用のヒアリングシートを、

メール添付で送りました。

現状診断でのキャッシュフロー表を元に、

新たな生活設計を行います。

引き続き、よろしくお願いいたします。

※K家の現状診断結果は、日を改めて

表やグラフを掲載して説明します。

「現状診断」の資料作成、

佐々木FPの作業が始まりました。

2023.3.6

※いただいていた「再ヒアリング」の回答に

基づいて、本日より「現状診断」の

資料作成作業が始まりました。

いつも3~4日を要するので、

終了予定は3/9(木)ということにします。

お楽しみに・・。

佐々木FPの整理整頓作業が終わり、

「再ヒアリング」として、

メール添付で送りました。

2023.3.1

※6ページのヒアリングシートのそれぞれのページに、

佐々木FPの確認コメントが記されています。

そのうちの 1ページ:

年金資料の不足がありましたので

こちらの資料をお願いします。

(頂いた資料は試算結果)

遺族年金等の計算にも 「ねんきん定期便」

が

必須ですのでお願いします。

(定期便には 1.最近の月別状況

2.これまでの年金加入期間

3.これまでの加入実績に応じた年金額

が記載されています)

直近のハガキでの「ねんきん定期便」でもOKです。

※生活設計をする上で、「ねんきん定期便」は必須だし、

最も重要な資料です。

生活設計をするつもりが無い人であっても、

自分が将来もらうであろう「年金」には

強い関心を持って、内容の理解に努めましょう。

再ヒアリングの結果がもどれば、いよいよ

佐々木FPが 「現状診断」の作業を開始します。

( 3日前後を要します )

メールをいただきました。

2023.2.27

武田様

佐々木様

お世話になっております。

Kです。

遅くなりまして申し訳ございません。

必要書類を提出いたしますのでご確認をお願いいたします。

※ヒアリングシート1から4に資料を添付しております。

※保険の資料はデータが大きい為、

次のメールに添付しお送りいたします。

※住民税の書類は現在請求中ですので、

もう少しお時間を頂けますでしょうか。

※ごくろうさまでした。

今日から 佐々木が作業着手しました。

整理整頓作業です。

明日か明後日には終えて、「再ヒアリング」

としてメール添付で送る事になると思います。

よろしく、お願いします。

1点質問させて下さい。

現在土地探し中ですが、

建築条件ありで気に入った土地を見つけました。

不動産屋に確認した所、販売価格にいくらか

上乗せすれば、場合によっては

建築条件を外せるとの事でした。

※ほう、土地のみでも売るということですか。

珍しいケースです。

その場合は少々予算オーバーになる為、

できれば減額交渉をしたいと考えております。

※ ・・。

このような場合、

一般的に販売価格通りで申し込みをするべきか、

もしくは減額交渉の余地があるのかを

お聞きしたいです。

よろしくお願いいたします。

※正直にコメントします。

建築条件付分譲で土地だけを打ってもらおう

とする場合、

①販売価格通りで 土地を売ってもらえる

ことはありません。

同価格なのであれば、建築条件通りに

建ててくれるお客様に売ります。

( 建築の方で 確実に儲かるから )

ましてや・・・

② 値引きしてまで売るわけがありません。

建築してくれないことが明らかな客に、

土地で損してまで売るわけがありません。

建築条件付き分譲は、

場所がらの良さの割に 土地代を安めに抑えて、

その魅力で集客・折衝して、

建物の建築で 利益を上げようとする手法です。

同業者との競合が発生しないので、

業者側の「言い値」で受注することができ、

確実に高い利益を確保できます。

消費者側から見れば、他社との比較検討が

できないので、数百万円も高額であっても

気づくことはありません。

建築条件付き分譲地なのに

土地だけでも売るかもしれないのは、

土地の販売価格に上乗せの金額を払ってもいい

という場合だけです。

その不動産屋さんが言っている通りです。

その土地の場所がらが良くて、

とても気に入っているのであれば、

100万円や200万円とかの上乗せ程度の金額なら

買い!! 私はお奨めします。

建築条件で無競争状態での「言い値」は、

500万円も高い などということは普通です。

複数業者の比較検討をして 適正価格を把握

した上で、確信を持って業者を選びましょう。

土地で ちょっぴり損をして、

建物で大きく得をしましょう。

『 肉を切らせて 骨を断つ! 』作戦です。

ただし、土地を現金購入できるお金があること、

これが 大前提になります。

( 一時的に 親や親せきから借りてもいい )

土地建物込みで住宅ローンを利用する

というケースでは、

交渉の余地も何もありません。

不動産屋とも対等に渡り合えないし、

全てにおいて ハウスメーカーや銀行の言いなりで

事を進めるしかないことになります。

Kさんはまだ「現状診断」前なので、

私はK家の状況を全く知りません。

「現状診断」が終わり「生活設計」も終わって、

K家の全体像を把握できていれば、

胸を張って

「Kさんの場合はこうしたほうがいい 理由は」

というコメントができるのですが・・・。

メールをいただきました。

2023.2.24

武田様

佐々木様

お世話になっております。

Kです。

大変遅くなってしまい申し訳ございません。

ヒアリングシートを提出いたします。

※提出資料は週明けまでにメールで提出させて下さい。

一度ご確認をお願いできますでしょうか。

よろしくお願いいたします。

※お疲れさまでした。

週明けにメール添付の提出資料が届いたら、

佐々木FPに作業着手してもらいます。

一日か二日かけて 整理整頓した上で、

「再ヒアリング」としてメール添付で送ります。

よろしく、お願いします。

初めて メールをいただきました。

2023.2.13

武田様

初めまして。Kと申します。

今後の生活設計についてご相談させて頂きたく、

武田様のメール顧問会員の申し込みを希望

いたします。

1.ご相談内容

現住居(建売)を売却し、新たに注文住宅を

購入予定です。

※事情は分かりませんが 楽しみですね。

今後の教育資金・老後資金に不安があり、

家計診断を希望いたします。

家計診断後、土地購入の実行支援もご相談したいと

考えております。

よろしくお願いいたします。

※分かりました。

〇生活設計についての意識

夫:

現住居を4,300万円程度で現住居を売却し、

新たに4,500万円の戸建を購入しようとしている。

頭金800万円で、3700万円を35年ローンで借入予定。

教育資金・老後資金を確保できるか心配である。

※現状診断後、シミュレーションしてみましょう。

妻:

現住居の売却し、新たに注文住宅住宅の購入を

希望しております。

子供(5歳)の教育費と老後の資金について不安

がある為、ご相談させて頂きたいです。

また現在専業主婦の為、以下を心配しております。

・主人に万が一があった場合、子供と2人で

生活していけるか

※シミュレーションしてみましょう。

・国民年金を支払っていた期間が長く、

将来の年金額が不安

※老後の夫婦の年金の受取り方を、

具体的にシミュレーションします。

・子供が中学から私立に進む場合も含めて

シュミレーションを希望

※はい、現状診断でキャッシュフロー表が

作成されていれば、たやすいことです。

子供が小学校に上がった後に、

パートで働く事も検討しております。

妻が専業主婦orパート勤務の場合、

各シュミレーションもご相談したいです。

※はい、任せて下さい。

〇住所: 略

〇家族構成

夫:40代、会社員

妻:40代、専業主婦

子:幼児

〇ご質問

ご相談内容のブログ記載について。

個人の特定が怖い為、以下のご配慮を頂く事は

可能でしょうか。

・土地の写真について、隣家にモザイクを

入れて頂く事

・ご相談後、しばらく期間をおいてから

ブログにアップ頂く事

※初めてのリクエストです。

私は、読者の方々の参考になる 具体的な

「消費者側の記事」を毎日配信しています。

Kさんも 過去のメール顧問会員の記事が、

具体的なマイホーム取得のノウハウについて、

参考になったものと思います。

が、了解しました。

どうしても ということであれば、

写真掲載をする記事は書きません。

( =写真掲載をしない記事は書きます )

「しばらく間をおいてからブログアップ」

については、写真掲載はしませんが、

記事はタイムリーでなければ意味がないし、

「そろそろ ほとぼりが冷めたかな」と、

何日も経過してから思い出しつつ記事作成

するのも、なんとも面倒で、リズムが狂います。

「写真掲載をしない」を徹底するので、

そこで折り合いをつけて頂ければ、

ありがたいです。

読者の方々は、他に無い「消費者側の記事」

に期待してアクセスして頂いています。

ご協力、よろしく お願いします。

長文になり申し訳ございません。

※まったく長文ではありません。

これまでの申し込み文の中では、短い方です。

すごい長文が 過去にはいくつもありました。

一度ご確認頂けますと幸いです。

よろしくお願いいたします。

※これから、メール顧問会員になるための

「案内」を、送ります。

最初っから決めたら 500万円の損! だべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

宅建業免許:岩手県知事(5)第2138号

電話:019‐629‐3115 FAX:019-629-3116

メール:

fpst@axel.ocn.ne.jp

《 スタッフ & 勤務シフト 》

武田FP

1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP

3級FP技能士 ( 日本一の )

事務所:10時~15時

-

あ その垣根もすべて撤去するんだ・・・ 2025/12/04

-

5年後に家を新築 って どうでしょう? 2025/12/04

-

解体工事 終了予定の 12月3日です。 2025/12/03

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦