PR

カレンダー

ほかの事で・・さんざんお金をたれ流しながら、

目的別の「金融商品」で・・さらに・・たれ流し。

( よく見かける日本人の家計・・ )

アクセス数の多かった過去記事を掲載中です。

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

メール顧問会員のKさん(40代)

(相談:ライフプランニング)

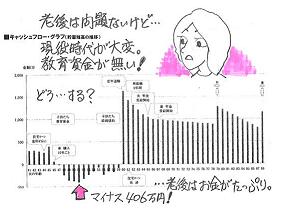

先日・・家計の「現状診断」を終えました。

老後は・・何の問題もなく安泰・・です。

・・が、 このままだと現役時が・・悲惨です。

数年後から、貯蓄残高がマイナスになります。

そうです・・子どもの教育費がかかる時期です。

そこから・・13年ほど、マイナス・・。

( 定年で退職金をもらう時・・まで )

50代前半で最大のマイナス。 ( 400万円強 )

さあ! どうする?

何かの教育資金商品で、がんばって準備する?

・・そういう問題ではない・・んですね。

教育資金準備にお金が廻った分、

どこか別のところで資金不足が生じます。

家計全体の問題・・なんです。

んじゃぁ・・支出を徹底的に節約する?

・・そういう問題でもない・・んですね。

生活の潤いを失ってまでがんばる・・のは、

最後の・・本当に最後の手段と考えましょう。

その前にすることがあります。

たいていの日本人は・・どこかで、

大量にお金をたれ流しているものです。

そのことに気付いていないおバカさん(失礼!)が、

なんと・・多いことか・・。

きちんと生活設計をすることで・・実は、

ほとんどの問題は解決してしまう・・んです 。

メールをいただきました。 ※は、私のコメント。

わが家では生命保険の整理を実行中です。

その内容は

・子供と妻の生命保険を解約予定(来週中) ※OK!

・自分の医療保険部分(がん保険含む)を解約済み ※OK!

・自分の死亡保障(必要保障額5000万円)を

見積り中です。 ※OK・・です。

自分の死亡保障については、

・三角形の保険で必要保障額を確保した後、

団体定期保険をやめるという前提で、 ※OK・・です。

ソニー生命から見積もりをとりました。

なお、〇〇〇の既往歴は、

死亡保障に関する生命保険契約には

あまり影響がないだろうと

保険会社のFPは言っていますので、 ※・・だと思います。

一応新規に保険加入できるとの前提で

話を続けます。

見積もりは以下のとおりです。

・・ 中略 ・・ ※各三角形の保険の見積り

以上のとおりですが、

60歳時点での必要保障額がいくらか

はっきり分からなかったので、念のため

保険期間25年(67歳まで)の見積もりをとりました。

※そこまではいらなくなる・・と思いますが。

現状診断資料に記載されている必要保障額は、

現在(〇〇歳時)・・・・5283万円

10年後 ・・・・・・・3210万円

となっているので、

※この「必要額」は、「現状診断」時点のものです。

これからの生活設計で、生命保険や住宅ローンを

いじくり廻すことで、金額が少なくなっていきます。

( 「必要額」は少なく、「必要期間」は短くなる )

全体方針が確定した時点でまた、シミュレーション

を作成し、あらためて「必要額」を算出します。

上記見積もりの中では、

家族収入保険の2番がいいように思えますが、

できるだけ保険料は少ないほうがいいので・・・・・

どれがいいのか決めかねています。

なお、

ソニー生命の保険に新規加入できない場合でも、

告知の程度が緩い団体定期保険は、

4000万円まで契約できますので、

現在加入中の家族収入保険1000万円と

合算すれば、必要保障額はほぼ確保できます。

※この団体定期があるので、安心・・です。

団体定期保険は、単年度契約なので、

毎年保障額を変えることができます ※便利です。

(500万円単位という大雑把な単位での

保障額の変動となりますが・・・)。

団体保険4000万円の

月額保険料は10325円ですが、

35~50パーセント程度は(今のところ)

毎年戻ってきています。 ※実質≒6千円、安い。

生命保険については以上のとおりですが、

住宅ローン見直しも進捗がありましたら、

相談させて下さい。 ※はい・・どうぞ。

※Kさん、順調に行動開始・・しているようです。

『教育資金が不足するかも・・。』 ・・は、

『教育資金の準備方法』 ・・の問題ではなく、

『家計全般の資金不足』 ・・の問題です。

・・ということを、理解してください。

教育資金だろうが、

マイホーム資金だろうが、

老後資金だろうが、

それぞれ個別に検討するものではなく、

家計の資金として・・相互に補完関係にあります。

家計全般の資金収支状況を

しっかり把握する必要があります。

日本人の家計には・・たいてい、

お金のたれ流しが少なからず・・あります。

その発見と対処で、問題は解決できます。

・・で、Kさんの場合は・・、

〇不足する資金は、最大で・・406万円です。

このお金をどうにかできれば解決♪ ・・です。

そんなに・・難しいことではありません。

〇これから獲得できる資金を探します。

★生命保険

たれ流しストップで、お金が得られます。

K家の場合・・現在の保険を継続すると・・、

これから払う保険料総額は・・801万円です。

1本は170万円払って200万円もらう保険

なので、保障コスト(たれ流すお金)は・・

801万円-170万円=631万円 ・・です。

診断の結果、必要なのは夫の死亡保障

5千万円だけです。

(以後の生活設計で、もっと少なくなりますが)

だとすれば・・その保険料・・8千円/月として、

0.8万円×12ヶ月×20年=192万円

たれ流すお金 必要なお金

631万円-192万円=439万円!

もう・・これで解決! ・・です。

生命保険で浮くお金 不足するお金

439万円 > 406万円

教育資金不足の時期の貯蓄残高が

プラスに転じます。 メデタシ、メデタシ。

★住宅ローン

Kさんの住宅ローン金利は、もうじき4%に。

その設定でキャッシュフロー表が作成

されています。

これから借換えを実行することで・・、

浮くお金が発生してきます。

・・ので、K家のキャッシュフローの問題は、

余裕を持って解決が可能になります。

後日・・問題のないキャッシュフローグラフが

見られることになります。

人生の資金について個別に考えれば、

( 目的別の金融商品で検討すれば )

売り手側の思惑通りになるだけです。

損をこうむることも多々あります。

他の部分のお金たれ流しを放置しながら・・、

目的別の「金融商品」でさらに・・損を、

・・なんていうことを繰り返す家計は、

悲惨な将来になってしまいます・・よ。

家計全体でしっかり捉えられれば、

何の問題もなく解決が可能・・なんです。

関連する質問が・・読者から入っています。

ゆうママさん ・・からです。

突然のメール失礼します。

子供の教育資金の事で悩みに悩み、

このサイトを知りました。

私には、耳の痛い話ばかりですが、、、、

必死に読ませて頂いています。

今年生まれた子供の教育資金を、

ずっと考えていました。

医療に関してのカバーを希望していないので、

変換率が良い(預けた以上に帰ってくる)

という視点でのみ、で考えてましたが、、、、。

知人より、

ソニーO保や利配付低解約終身保険などを

勧められたりしましたが、イマイチ踏み切れず。

私学でなくとも、教育を受けるのに

お金がかかることは分かっているつもりですが、

そもそも、教育資金、、、

どうやって用意するのが一番いいのか

わらなくなってしまいました。

おバカで申し訳ありませんが、

力をお貸しいただけないでしょうか?

よろしくお願いいたします。

上に書かれたKさんの内容が・・そのまま、

お答えになっていると思います。

それでも・・さらに質問があったら・・どうぞ。

Kさんのライフプランニング(生活設計) 進行状況

1 ヒアリング

家族状況・家計収支・資産・職歴ほか

2 家計の現状診断

診断資料(小冊子) 問題点把握

3 生活設計 シミュレーション

設計資料(キャッシュフロー表ほか)

4 実行支援

商品選択や処理(金融商品・保険・ローンほか)

住宅・不動産・相続等の段取り・手続き

5 事後チェック

計画の実行・・進行状況、必要に応じた修正

今日の佐々木FP

顧問会員のKさん(30代)

(相談:ライフプランニング)

ただ今・・ヒアリング中です。

「再ヒアリング」の資料作成で、足かけ3日

今日・・やっと完成! ・・です。

※15:00 ・・で早退しました。

今朝・・チビ助(小3長女)が熱を出して、

学校に行かずに自宅で休養。

( 新型インフルでなければいいですが・・ )

夕方・・病院へ連れていく予定でした。

佐々木FP・・お昼は自宅へ戻って昼食。

午後・・チビ助から頻繁に電話が・・。

「ねぇ・・まだ? あと何分・・?」

「こんにゃく村・・買って返るから・・待ってて。」

「アタマ痛いから、アイス・・も。」

「分かった、分かった。」

Kさんの資料作成、がんばって仕上げて帰宅・・。

( お大事に・・ )

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールでの質問や相談には 記事上で回答します。

《 顧問会員希望? 》

「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

宅地建物取引業免許:岩手県知事(5)第2138号

岩手県盛岡市盛岡駅前北通り7-22-103

電話:019‐629‐3115 FAX:019-629-3116

メール:

fpst@axel.ocn.ne.jp

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦