2007年11月の記事

全24件 (24件中 1-24件目)

1

-

11月の成績

厳しかった11月が終わりました。今月の成績ですが、対先月末比ー3.4%、対前年末比ー3.3%となりました。今月は主力のアイエー(7509)、三光マーケティングフーズ(2762)、GFC(7559)などが軟調な株価推移だったし、仕方ないですね。 今月の主な売買ですが、新規購入がイタリア料理店カプリチョーザなどを展開するWDI(3068)を筆頭に、荏原ユージライト(4975)、岡部(5959)、ヤマトインターナショナル(8127)、イオン(8267)、タカラレーベン(8897)、東海運(9380)、昭文社(9475)の8銘柄でした。軟調な市場環境を背景として、先月に続いての大量新規参戦となりました。また、本場讃岐うどん優待株の穴吹興産(8928)を買い戻しました。 買い増ししたのは三光マーケティングフーズ(2762)、ファンケル(4921)、スルガ(7874)、ファースト住建(8917)、シーズクリエイト(8921)、オートバックスセブン(8928)の6銘柄でした。特に三光MFは大量に買い増ししており、超主力目前の状態となっています。 売却の方ですが、完全撤退は加ト吉(2873)、バンダイネットワークス(3725)、パトライト(6825)の3銘柄でした。全てTOBがかかったことによるものです。なかでもパトライトは長年応援してきた銘柄だっただけに一抹の寂しさがありました。 一部売却したのは、現在私のPF1位で、うまうまカレー優待銘柄のトーカイ(9729)、PF4位のGFC(7559)です。トーカイは株価上昇により私のポートフォリオ内で占める割合が大きくなりすぎたので、リバランスのために一部売却、GFCは業績下方修正のひどさの割りに株価が余り下がらなかったので、これまた一部売却しました。 明日からはいよいよ12月ですね。厳しかったこの一年ですが、最後まで元気に頑張って行きたいと考えています。

Nov 30, 2007

-

三光MF、再買い増し!

居酒屋「東方見聞録」、豆腐料理「月の雫」、廉価版居酒屋「黄金の蔵」、定食屋「三光亭」で多ブランド展開する三光マーケティングフーズ(2762、東証2部)を本日6枚買い増ししました。 私はちょうど株価が100000円だった時に三光MFに新規参戦しました。その時ざっくりと「あぁ、ここは勝って150000円、負けて75000円だな」というイメージを持っていました。三光MFは財務状態の極めて良好な銘柄で、株価150000円だと、配当+優待(額面で計算)の表面利回りが5%、75000円だと10%となるからです。 しかし、私の参戦以後も三光MFの株価下落は止まらず、今日はついに私の想定していた下値ラインの75000円前後まで株価は下がってしまいました。私は「表面利回り10%のラインまで来ればある程度買い増ししよう」と考えていたので、今日の買い増しとなりました。 現在の株価は75700円、ZAI1月号理論株価215000円、PBR0.95、予想PER7.0、株主持分比率77.2%、配当利回り2.1%、総合利回り8.5%(優待券のヤフオク平均落札価格は額面の80%、優待は1株保有で半期毎に3000円分のお食事券)です。 三光MFの最大の懸念材料は11月15日発表の1Qがイマイチだったことです。会社側は「今後の積極的な出店コストの計上のためにイマイチだった」と説明していますが、株価がこれほど下落していることから考えれば、今後業績の下方修正がある可能性は十分あるだろうと覚悟しています。 ただ、それにしても、堅牢な財務状態、高い総合利回り、超攻撃的な出店姿勢を維持し続けていることに伴う高い成長性、他の居酒屋さんと較べた場合の店舗の戦闘力の高さ、など総合的に考えて、三光MFの優待株としての魅力は突出していると感じています。 明日以降更に株価が大きく下落するようであれば、私は優待族として超主力参戦せざるを得ない、と考えています。

Nov 27, 2007

-

東海運へ参戦。

先日、この日記のコメント欄で鷹尾さんに教えて頂いた、太平洋セメント系でアジア向けターミナル業務が主力の海運会社の東海運(7630、9380、東証1部)へ参戦しました。 東海運は7月19日に単元株式数の変更(1000株から100株)に伴って株主優待制度を変更していたのですが、私は全く気付いていませんでした。普段から優待新設は気を付けて見ているのですが、優待変更は見逃していることがあるんですね。今後今まで以上に注意したいと考えています。 現在の株価は318円、PBR0.78、予想PER6.8、配当利回り3.8%、総合利回り5.3%と指標的にはまずまずで、優待は100株保有で500円相当のオリジナル・クオカードです。3万円ちょっとと一単位がかなり小額で買いやすいのがいいですね。優待ポートの片隅に浮かべてのんびりホールドしていこうと考えています。

Nov 27, 2007

-

11月優待銘柄、権利確定。

今日は11月優待銘柄の権利確定日でした。11月は1月、4月、5月、7月、10月と並んで(なんだかマークトゥエインみたいですが)魅力的な銘柄が少ない月ですが、今数えてみると7銘柄の権利を獲得していました。具体的には、 2698 キャンドゥ(優待族の定番)2809 キューピー(新製品中心の優待で内容が良い)5942 日本フイルコン(ワイン、まずまず旨い)7501 ティムコ(闇鍋優待)7594 マルカキカイ(典型的な優待バリュー株)8127 ヤマトインターナショナル(?)9369 キューソー流通システム(ジェフグルメカード、使いやすい) です。思っていた以上に多かったですね。皆様の11月優待獲得はいかがでしたか? この中では、優待品の入っている段ボール箱が可愛いキューピー、毎年優待内容が変化するティムコと、先日参戦したばかりのヤマトインターナショナルの優待到着を特に楽しみにしています。 逆に狙っていて参戦できなかった銘柄としてはカレーの壱番屋(7630)があります。ここはもう何年も前から狙っているのですが、未だに購入できていません。いつか購入できる日が来たらいいんですけどね。

Nov 26, 2007

-

サンデー、優待到着。

イオンの連結子会社でDIY用品チェーンのサンデー(7450、JQ)から、今年も優待の青森産「葉とらずりんご」が届きました。一つ一つが大玉、蜜入りでジューシーな林檎です。 スーパーで買う林檎って結構酸っぱくて外れのことがありますが、サンデーの林檎はさすがに本社が青森県の会社だけあって抜群に旨いです。口の中が瑞々しく潤い、いくらでも食べられる感じです。現在の株価769円、PBR0.91、今期最終赤字、配当利回り0.6%と指標的には割高でいいところが無いのですが、優待林檎の美味しさだけは図抜けています。 私は去年初めてサンデーの優待を戴いたのですが、この林檎が想定以上に美味しかったために、優待内容を高く評価してホルダーを続けてきました。ま、林檎優待が続く限り、これからも気長に応援していくつもりです。

Nov 26, 2007

-

岡部へ参戦。

建設向け仮設型枠・耐震構造材が主力の岡部(5959、東証1部)へ参戦しました。ここは8月23日に単元株式数の変更に伴って100株で優待が頂けるようになり注目していました。今期は業績の上方修正もあり好調なのですが、6月20日施行の改正建築基準法の影響をモロに受けそうな業種ということもあり、このところ株価の下落が続いています。 現在の株価は468円、ZAI1月号理論株価783円、PBR0.82、予想PER6.6(ただし今期は特別利益あり)、株主持分比率45.5%、配当利回り2.8%、総合利回り4.9%と指標的にはまずまずで、優待は100株保有で年に二回6月・12月に500円相当のクオカードです。 しかし、指標的な割安感を感じる優待株が多すぎます。資金は限られていますし、悩ましいですね。

Nov 26, 2007

-

ヤマトインターナショナルへ参戦。

いやあこのところの株式市場の寒風は身にしみますね。私は最近、いつも以上に優待株をガンガン買い集めていてだいぶキャッシュポジションが乏しくなってきました。 さてそんな中今日は、中堅アパレルメーカーで「クロコダイル」が主力ブランドの、ヤマトインターナショナル(8127)へ参戦しました。ヤマトインターナショナルは10月3日発表の3Qもまずまず、11月12日には東証2部から待望の東証1部へ昇格、と特に悪いニュースは無いのですが、このところ順調に値下がりしています。 ここは比較的乏しい11月優待銘柄ということもあり、ずっとウォッチし続けてきましたが、優待権利最終日の26日を前に、我慢の限界が来てついに参戦しました。優待は100株保有で1000円相当のソックス2足セット、500株保有で3000円相当のタオル+ソックス2足セットです。マークがラコステにかなり似ていますが、どうやら違うブランドのようですね。 指標的には、現在の株価700円、ZAI1月号理論株価1171円、PBR0.76、予想PER9.5、株主持分比率70.6%、配当利回り3.1%、総合利回り4.6%と特に問題ない水準ですし、気長に応援していくつもりです。それにしても今回のヤマトインターナショナルくらいの割安度の銘柄は現在の株式市場には溢れかえっていますね。私は残り少なくなってきたCPをどの銘柄に投入するか、悩み続ける日々を過ごしています。

Nov 22, 2007

-

良く下がりますね。

いやあ、ほんとに良く下がりますね。私の持ち株でもトーメンデバイス(2737)、三光MF(2762)、スルガ(7874)、NECリース(8793)など、指標的にも十分割安でかつ優待内容も魅力的な銘柄なのに、底が抜けたように下落しているものが目立ちます。 狙っている銘柄もかなり下がっています。ただこのところの相場は「おぉ、これは安い。」と思って買っても、そこから迷い無く更にがんがん下がるので困りますね。 ゆっくりじっくり、買える銘柄がないか市場を見渡しています。

Nov 20, 2007

-

GFC、優待到着。

PF4位の主力銘柄のGFC(7559)から優待が届きました。私は今回は1000株以上ホールドしていたので5000円相当の自社取扱商品として梅干を頂きました。GFCは今期は11月9日に通期業績の大幅な下方修正を発表しているのですが、梅干を頂いてみると「業績悪いけど、持ち株、塩漬けにしてね。」という会社からの暗黙のメッセージなのではないかとちょっと思ってしまいました。(笑) 届いた優待品は立派な箱に入っています。箱を開けると鼻腔をくすぐる甘酸っぱく濃厚な梅の香りが立ち込めて、反射的に唾液が分泌されてくる感じです。 一粒一粒がとっても大きいですね。焼酎に入れても良さそうですし、おにぎりの具にしても旨そうです。しかし梅が大粒なのでおにぎり作ると爆弾おにぎりになりそうですね。今日はとびきり寒いので、とりあえず焼酎のお湯割りに入れて飲んでみましたが、深みのある味わいで体がぽかぽかになりました。 GFCは現在の株価961円、PBR0.42、予想PER16.5、株主持分比率75.0%、配当利回り2.4%、総合利回り4.5%といったところです。今期は業績を大幅下方修正したのは正直かなり痛かったです。下方修正後に思ったほど株価が下落しなかったこともあって、この数週間で持ち株のかなりの部分を売却しましたが、低PBR&好財務の優待バリュー株であることには変わりないので、今後もある程度の株数は維持して応援していくつもりです。

Nov 19, 2007

-

タスコシステム、優待改悪。

本日23時05分、タスコシステム(2709)から優待改悪が発表されました。優待改悪と同時に10株→1株に株式併合をすること、第三者割当による新株式発行及び新株予約券発行もあわせて発表しています。使える荒業は全て出してきた感じですね。 タスコシステムは今年12月が優待確定月でしたがずたぼろの財務状態で、到底現状の優待制度を維持することは不可能な状態だったので、今後どのような優待政策を取るのか強く注目していました。これほどのピンチの中で稀少とはいえ優待制度を維持したことに、タスコの優待に賭ける執念を見て少し驚いています。高優待をてこにして、かつては割高な株価の維持を、実質破綻状態の現在では上場維持を図ってきた「株主優待を推進力とする」タスコのDNAは、今でも生き続けているんですね。 企業にとっての優待の使い方というのは色々あって当然と思います。タスコは極めて分かりやすい形で今まで優待パワーを使用し、企業存亡の現状にあってもそれを愚直に貫いています。その是非はともかくとして、かつては我々優待族の間でもトップクラスの人気を誇ったタスコシステムが、なんとか現在の苦境を脱してくれることを、私は願っています。

Nov 16, 2007

-

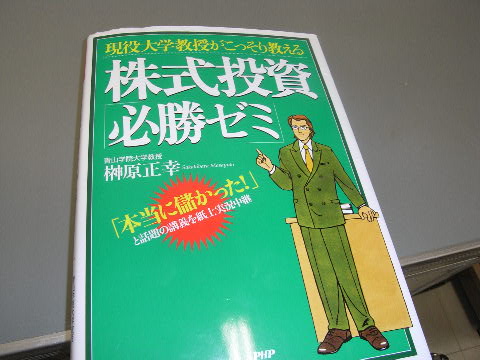

昭文社へ参戦。

11月15日、連結業績の下方修正を発表し、今期赤字転落で株価激下げ中の、地図出版首位級の昭文社(9475)へ参戦しました。 現在の株価は989円、PBR0.47、今期最終赤字転落、株主持分比率85.9%、配当利回り2.0%、総合利回り5.1%で、優待は100株保有で3000円相当の自社出版物です。 今年の優待は料理本、旅行本、株主在住のエリアのライトマップル(地図)で、定価合計では4000円以上の内容だったようです。優待は毎年変化するようで、来年どんな内容の優待が戴けるのか楽しみにしています。 さて、この昭文社は以前から「サカキ銘柄」として有名で、私は長年ウォッチし続けてきました。サカキ先生は、青山学院大学の教授で株式投資に関する著作を多く発表しています。 この2005年5月に発行された本の中で、教授は「必勝銘柄」の条件として、 1.東証1部上場企業であること。2.1株純資産が1500円以上であること。3.自己資本比率が75%以上であること。 の3条件を上げ、更にその中でも低PBRの銘柄を推奨銘柄としてあげています。それらがいわゆる「サカキ銘柄」と呼ばれるものですが、その中には小松ウォール工業(7949)、スルガ(7874)、キーコーヒー(2594)、ハウス食品(2810)、ハークスレイ(7561)、トラスコ中山(9830)、パイオラックス(5988)など多くの優待バリュー株が含まれており、今日購入した昭文社もその一つでした。 そしてこれらの銘柄を実際に買う基準としては、 4.買値はPBRが0.5以下。5.ずっと下がってきた13週移動平均線が上昇に転じるべく、切り返した時、としており、1~5全てを満たす銘柄は「必勝」であると述べています。 昭文社は上記の5番以外は条件を満たしているので、「サカキ銘柄」の実力を試す意味もあり参戦しました。まあ、もちろん優待が欲しかったのが一番ですが。 体感的には「サカキ銘柄」は底値が固いものが多いですが、今の厳しい株式市場環境、今期の赤字転落という悪材料下で昭文社の今後の株価推移はどうなるでしょうか?ホルダーとして楽しみに見守って行きたいと考えています。

Nov 16, 2007

-

パトライトの売却代金はどこへ

我々優待族に人気だったグルメギフト優待のパトライト(6825)ですが、今日1250円のTOB価格に近いところまで株価が上昇したこともあり、売却してお別れした方も多かったのではないかと思います。 すでに新たな銘柄に参戦された方もいるでしょうが、売却資金を抱いて「パトライトに代わるいい銘柄ないかな?」と考えている優待族の方もいらっしゃるでしょうから、今日は、 1.パトライトと優待内容が似ている。 2.10万円以下で気軽に買える。 3.指標的に割安でかつ総合利回りが高い。 4.財務鉄壁だったパトライトと同じく財務状態が良い。 銘柄をまとめておこうと思います。まあ、すでに保有している方も多いかもしれませんが。 最初に思い浮かぶのが貨幣処理機大手の日本金銭機械(6418)です。今期は特損もあり苦しんでいますが、カジノ向け貨幣処理機で高いシェアを誇り、日本で万一カジノ解禁の日が来れば大ブレークの可能性もある夢のある銘柄です。 現在の株価は864円、PBR0.88、予想PER32.0、株主持分比率80.8%、総合利回り6.0%です。優待は100株保有で3000円相当の郵便局グルメールギフトですね。 私は今年の優待ではこのウインナーセットを頂いたのですが、文句無く美味しかったです。 次に思いつくのが、これも我々優待族の定番銘柄となりつつある新日本石油系特約店の日新商事(7490)です。現在の株価は835円、PBR0.35、予想PER15.9、株主持分比率65.8%、総合利回り5.5%で、利益水準はイマイチですがとにかく低PBRなのが魅力ですね。優待は100株保有で3000円相当の「郵便局ふるさと小包」ギフト券です。 私は林檎ジュースを選びましたが、 すりおろし林檎たっぷりの超濃厚な美味しさで、あっという間に飲みきってしまいました。 次に気になるのが中国・南アジア向けの工業用ミシン会社のペガサスミシン製造(6262)ですね。11月12日発表の中間決算も好調でしたし、その割りに株価も軟調で心惹かれます。 現在の株価は670円、PBR0.96、予想PER7.5、株主持分比率61.8%、総合利回り5.1%です。優待は100株保有で2000円相当の郵便局ふるさと小包ギフト券です。 私は母親名義でパトライトを1枚保有していて、今日売却した代金で日本金銭機械を買うかペガサスミシン製造を買うかかなり悩みました。(日新商事はすでに母親名義で保有していました。)業績の好調さを評価してペガサスを買ったのですが、「うーん、日本金銭機械の方が良かったかな?」とその後ずっと自問していました。魅力的な水準の優待株が多すぎて、ほんとに困っちゃいますね。

Nov 15, 2007

-

オートバックスセブン、緊急買い増し!

本日午後10時20分、オートバックスセブン(9832)から社債発行中止の発表がありました。 オートバックスセブンは株主持分比率69.8%の財務状態良好な銘柄なのに、先日得体の知れないファンド相手に650億円もの社債発行を発表していました。またその理由が「M&Aに使う」という漠然とした釈然としないもので、それ以来当然のように株価は激下げし、今日の終値は2315円、PBR0.53、予想PER21.1、配当利回り2.6%、総合利回り5.8%(優待券は額面の50%で換算)と高い知名度を考えるとかなりの割安感を感じる水準まで売り込まれていました。 今回の社債発行中止を受けて、短期的には株価が若干戻すのではないかと感じて、EトレのPTS取引(取引時間23:59まで)で2380円で1枚買い増ししました。 それにしてもこのところのオートバックスセブンの迷走振りには正直頭が痛いです。私はオートバックス3兄弟末弟のアイエー(7509)を主力に、次男のG-7ホールディングス(7508)を準主力としているので、長男であるオートバックスセブンにもっとちゃんとして貰わないと困ります。 ま、短期的には明日からのオートバックスセブンの株価推移を楽しく見守りたいと考えています。それにしても今回の不可解な増資劇、一体どんな真実が隠れているのでしょうか?

Nov 14, 2007

-

パトライト、TOBへ。

パトカーの回転灯で有名なパトライト(6825)のTOBが発表されましたね。1250円という価格は、まあ高くも安くも無い妥当なところかな?と思いますが、ニッチ産業で高い利益率を誇る会社で、優待内容も良かったですし、市場から魅力的な優待株が一つ消えるのは残念ですね。 もうこれで、2度とパトライトを戴ける事は無くなってしまいました。無念ですね。それにしても今年は持ち株でTOBとなる銘柄が多い気がしています。バンダイネットワークス(3725)、サンクスジャパン(7548)、ナルミヤ・インターナショナル(3364)、マリンポリス(3339)についで5銘柄目でした。それだけ今の日本株が割安ということなのでしょうか?

Nov 14, 2007

-

良く下がりましたね。

いやあ今日は下がるだろうと思っていましたが、案の定良く下げましたね。結局主力の三光マーケティングフーズ(2762)を1枚買った以外は静観していましたが。ちなみに三光MFはこのところ基本的に毎日1枚ずつ買い増ししています。それが吉と出るか凶とでるかは全く分かりませんが。 目に付いたところでは、スルガ(7874)あたりは優待族的には激安なので、明日も続落するようなら流石に買い増しするかもしれません。ただ、スルガに限らずよだれが出そうな水準の優待バリュー株がゴロゴロしていて、目移りして困ります。なんだかそわそわして躁病になりそうなくらいです。(笑) まあ、明日も気合を入れて頑張ろうと思っています。

Nov 12, 2007

-

今、買いたい優待株。

いやあ、明日はガツンと下がりそうですね。私は今日は紅葉狩りに出かけたのですが、暖冬のせいかまだ色づいていなかったので、家に戻りひたすらこれから買いたい優待株の勉強を続けていました。 具体的にはGOLDPAK(2589)、加ト吉(2833)、サークルKサンクス(3337)、イオン(8267)、穴吹興産(8928)あたりですね。 明日拾える銘柄があるといいんですけどね。どうなるかな?

Nov 11, 2007

-

ブロンコビリー、優待新設。

愛知県を中心に、岐阜、三重、静岡の中部圏にステーキハウスを展開し、11月2日に上場したばかりのブロンコビリー(3091、JASDAQ)が優待新設を発表しました。 優待は100株保有で年に2回(6月・12月)2000円分のお食事券もしくはお米です。お米を選択する場合は新潟県魚沼産こしひかり(お店でも提供しているようです)を戴ける様なので、お米系優待族の方にも魅力的かもしれないですね。 現在の株価は1885円、PBR2.29、予想PER7.8、配当利回り2.1%、総合利回り4.2%と、PBRが高く私には今すぐには手が出ませんが、ここは外食産業としては極めて利益率が高いですし、出店も地価の安いところばかりで固めている、なかなか見所のある銘柄でもあります。上場直後で値動きも荒いですし、このところ新興市場は再びボロボロでもありますし、もしも大きく下がることがあれば参戦も考えたいと思っています。 ブロンコビリーのお店は私が高校生まで過ごした名古屋の実家のすぐ隣にあり、今は亡くなった祖父にしょっちゅう連れて行ってもらった楽しい記憶があります。頑固者でしたが孫の私には甘かった、じいちゃんとの思い出のブロンコビリーに参戦できる日が来るのか、楽しみにしています。

Nov 9, 2007

-

シベール、優待到着。

いやあ今日も株式市場はボロボロでしたね。私の持ち株も結構下がりました。業績下方修正以来激下げ中で準主力のG-7ホールディングス(7508)がどこで下げ止まるのかに注目しています。 さて、今日は山形の美味しいラスク屋さんのシベール(2228、JASDAQ)から待望の3000円分の優待品が届きました。今回も不在通知が届いていたので待ちきれず郵便局に受け取りに行きました。 おや? 箱の大きさが前回よりちょっと小さいような気が? ちょっと較べてみます。 うーむ、やっぱり前回よりは少し小さいですね。 まあいいや。 早速箱を開けます。♪ 今冬から全国発売になるという新商品のラスク「メープル+くるみ」が入っています。また画面左のラスク「金胡麻和三盆」は日本橋三越限定商品とのことです。シベールの優待には毎回こういうホルダーを喜ばせるような小さな仕掛けがありますし、プレゼント用の小分け袋も完備していますし、戴くとほんとに嬉しい気分になりますね。 シベールは株価284000円、PBR1.95 、予想PER17.7、配当利回り1.1%、総合利回り3.2%と指標的にはやや割高感がありますが、年に2回このようなプレミアム感のある優待品を頂ける事を考えると、割高な株価でもやむを得ないのかな?と感じています。さて、それでは私は優待品を食べてみることにします。。。。

Nov 8, 2007

-

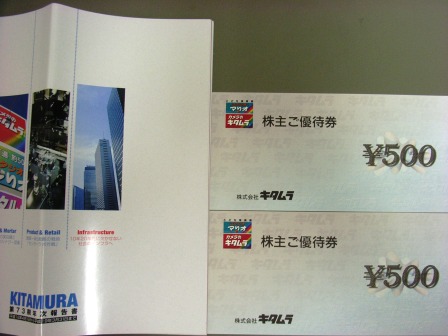

キタムラ、隠れ優待(?)到着。

写真用品の小売チェーン大手のキタムラ(2719、東証2部)から、隠れ優待(?)が届きました。 キタムラは現在の株価759円、PBR0.83、予想PER7.6、株主持分比率22.9%、配当利回り2.0%と財務はイマイチですがまずまず低PERなのが魅力の銘柄です。そういえば私はだいぶ前ですが準主力として手掛けたこともありました。優待は100株保有で1000円相当の自社商品券です。 さて隠れ優待なんですが、今日家に戻ってみると、 フォトコンライフという写真雑誌がキタムラから届いていました。 定価1333円、DVD付きの結構ゴージャスな雑誌ですね。 パラパラとめくってみると綺麗な紅葉の写真が満載で、私もデジタル一眼レフカメラが思わず欲しくなってしまいました。それがキタムラの狙いなのかも知れないですが(笑)。 キタムラからは、以前にもこのような雑誌を頂いた記憶があります。いつだったかな?2年位前だったかな?御存知の方がいらっしゃいましたら御教示頂けたら幸いです。 まあ、何にせよこういった思いがけない隠れ優待は嬉しいものですよね。

Nov 7, 2007

-

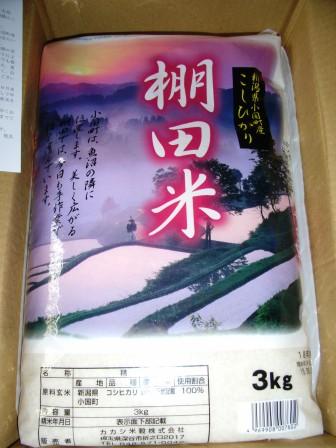

フコク、優待改悪!

本日午後3時30分に、ワイパーなど自動車用ゴム製品大手で、優待で頂ける新潟県長岡市小国町産棚田米が泣くほど旨いことで有名なフコク(5185、東証1部)の優待改悪(年に2回→1回)が発表されました。 いつも通り開示情報をチェックしていて、思いがけないフコクの優待改悪の報に触れた私は、大きな衝撃で一瞬息が止まりましたが、次の瞬間には「無念だがやむを得ない、今までの高優待に感謝しなくてはならないが、やはり優待米が美味し過ぎたのか。。。」と様々な複雑な思いが込み上げ、しばらくパソコンの前でフリーズしていました。 優待で頂けるお米と言うのは以前から結構美味しいものが多い傾向にありましたが、フコクの優待米は新潟県産コシヒカリの中でも最高級にランクされるだけあり、決定的というか「誰が食べても違いが分かる」突出した力がありました。 株主優待新設以来株主数が約5倍になったとのことで、今回の優待改悪は残念ですがやむを得ないと感じてはいます。年に2回の棚田米は確かにちょっと太っ腹すぎたかもはしれないですね。 まあ、現在の株価は940円、PBR0.73、予想PER9.5と指標的な割高感はありませんし、本日発表の中間決算も順当なものでした。優待も改悪されたとはいえ年に1回(3月)は続きますし、これからも応援していく予定です。

Nov 6, 2007

-

ファンケル、買い増し。

1時間ほど前ですが、無添加化粧品メーカーのファンケル(4921、東証1部)をEトレの夜間取引(PTS取引)で買い増ししました。このPTS取引ではその日の終値から結構逸脱した値段での取引が成立することがあるので、狙っている銘柄に関しては余裕があれば毎晩チェックするようにしています。ちなみに私の購入した値段は1250円でした。 ファンケルはこのところ月次が悪く株価も軟調だったため、「下方修正が出るんだろうな」と覚悟していましたが、案の定11月1日の中間決算と同時に通期の業績下方修正を発表しました。私は優待内容から考えて「そんなに下がらないだろうな」と思っていたのですが、意に反して翌日株価は激下げ、値下がりは今日も止まらず終値は1262円でした。指標的にはPBR1.12、予想PER20.2(下方修正後)、株主持分比率82.7%、配当利回り1.9%と妥当なところです。 ただ、100株保有で3月株主に10000円相当の自社製品もしくはファンケル銀座スクエア利用券が頂けて、この利用券のヤフオク落札価格が75%前後なので、総合利回りは7.8%となります。 指標的な割安感は無いとはいえ、ファンケルのブランド力と財務状態、総合利回りから考えれば、このあたりで下げ止まっても不思議ではないと考えて買い増ししました。万一PBR1倍割れがあれば後1枚くらいは追加しようかな?と考えています。

Nov 5, 2007

-

ファースト住建、買い増し。

8月27日に参戦し、その後も順調に株価が下落し続けている、ミニ開発の戸建て分譲会社のファースト住建(8917、大証2部)を少し買い増ししました。 現在の株価は513円、PBR0.66、予想PER4.1(8月30日の業績下方修正後)、株主持分比率48.0%、配当利回り4.3%と指標的には問題ないのですが、「今年の相場はただ単に指標的に安いというだけでは全く通用しないんだな」ということを身をもって痛感しています。 苦手な非優待株なのでこれ以上の買い増しは避けようと思っていますが、ここから更にどこまで売り込まれるのか、しっかりと目を見開いて学んで行きたいと考えています。

Nov 5, 2007

-

PF概況13(61~65位)

いやあ、このところ急に寒くなってきましたね。私の住む街ではようやくコスモスが満開です。 さて、今日は現在のポートフォリオの61~65位です。全て優待株ですね。 61位 3078 ユニバース 優待株62位 7458 第一興商 優待株63位 9974 ベルク 優待株64位 3320 クロスプラス 優待株65位 9369 キューソー流通システム 優待株 61位は青森県地盤のスーパーで、青森県勢としては12年ぶりの株式上場を果たした、「青森期待の星」のユニバースです。現在の株価は1397円、PBR0.74、予想PER9.6と指標的な割高感はなく、100株保有で10月株主が貰えるアップルジュース(250g×30本)1箱の到着を楽しみにのんびりとホールド中です。 62位はカラオケ「ビックエコー」でおなじみの第一興商です。現在の株価は1320円、PBR1.35、予想PER17.9と指標的にはやや高いですが、100株保有で3月株主に10000円相当の優待券(1回につき5枚、5000円分まで利用可)を頂けるので、優待族としては外せない銘柄の一つと考えています。 ちなみに優待券のヤフオク落札相場は平均で額面の50%で、総合利回りは5.3%くらいです。 63位はイオン系の食品スーパーで埼玉地盤のベルクです。10月11日発表の中間決算も好調で、かつ成長力も維持しています。現在の株価は1260円、PBR1.06、予想PER12.0と指標的にもまずまずのところです。 優待は100株保有で2月株主に1000円分の自社商品券もしくは新潟県魚沼産こしひかり2キロなんですが、ベルクの優待米の美味しさには特筆すべきものがあり、どう考えても1000円分の自社商品券よりお米の方が価値が高いと思います。自社商品券なら2000円分じゃないと釣り合いが取れないように思うのですが、、、、 64位は婦人服製造卸大手で量販店向けトップのクロスプラスです。私は10月23日に満を持して参戦したのですが、その後も順調に株価は下落しています。(笑) 現在の株価は1254円、PBR0.43、予想PER12.4、株主持分比率57.4%、配当利回り3.2%と指標的にはまずまずと思うのですが、全く下げ止まる気配がありません。今期は9月7日にすでに業績下方修正を発表しているのですが、軟調な株価推移からしてもう一発下方修正がくるような気もしています。 そうそう、優待は100株保有で1月株主に3000円相当の自社もしくはグループ会社製品です。前期は男性用ポロシャツだったようですね。私もとりあえず一度は優待を頂いてみるつもりです。 65位はキューピー系で、食品物流1位でもあるキューソー流通システムです。親のキューピー(2809)と並ぶ代表的な11月優待銘柄ですね。 現在の株価は1204円、PBR0.63、予想PER50.8と、今期の業績の急悪化振りには目を見張るものがあります。過去数年は極めて安定して高利益を上げてきた銘柄なのですが、やはり原油高が響いているのでしょうか? 優待は100株保有で3000円相当のジェフグルメカード、総合利回りは3.8%です。ジェフグルメカードは色々な飲食店で使えて便利でいいですよね。 さて、ポートフォリオ概況シリーズはまだまだ続きます。できれば100位までは分析していきたいと思っているのでよろしくお願い致します。

Nov 3, 2007

-

荏原ユージライトへ参戦。

本日、メッキ薬品大手の荏原ユージライト(4975、東証1部)へ参戦しました。ここは10月26日に中間・通期の業績下方修正を発表したのですが、これが通期で純利益が▲77.2%という強烈さで、「いくらメッキ薬品会社だからといっても、自社の元々の業績予想にそんなにメッキ塗ってちゃいかんだろう。」と感じるくらいでした。 株価は超絶下方修正発表以来、当然のように暴落を続けていましたが、昨日ようやく反転、今日の日経平均続落で再び下がったので、本日の参戦となりました。この1週間参戦のタイミングを計り続けてきたので、ようやく参入できて肩の荷が降りた気分です。 現在の株価は2040円、PBR1.25、予想PER32.9、株主持分比率54.9%、配当利回り2.9%と指標的にはほとんど割安感は皆無なのですが、100株保有で年に2回(3月・9月)オリジナルカタログから選択できる2500円相当の商品を頂けるので、総合利回りは5.4%とまずまずです。 カタログギフトと言うのは、好きな商品を選べて重宝するので私はかなり好きです。足元の業績はメッキが剥げてボロボロなようですが、再び業績に金メッキ塗装がかかる日まで、優待を楽しみながら末永く応援していくつもりです。

Nov 2, 2007

全24件 (24件中 1-24件目)

1