2013年01月の記事

全55件 (55件中 1-50件目)

-

「子供が産まれたら学資保険」 おバカさんの発想

学資保険は買うな。保険で貯蓄をするな。保険商品が貯蓄に向かないことは、ちょっと考えてみれば分かること・・です。保険商品で貯蓄してはいけない。自分の頭で考える・・生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)昨日・・1/30(水)、年間顧問料:36,000円が振り込まれ、新規にメール顧問会員になりました。来年の1/29までの1年間のメール顧問会員・・です。さっそく、メール添付でヒアリングシートを送りました。これから、家計の現状診断を行ないます。メールをいただきました。 ※は、私の声。(有)エフピー・ステーション武田様こんにちは。ご確認のメールとヒアリングシートをありがとうございました。シートを簡単に拝見しました。いよいよ!って感じです。とても大変そうですが頑張ろうと思います。 ※見た目・・大変そうでも、 実際は大したことない。 よそん家のお金のことでなく、 自分家のお金の事だ、 大したことない、大したことない。 がんばれ! がんばれ!最初のメールで学資保険を掛けているとお伝えしましたがそちらも解約に向けて動き出しました。 ※OK、OK、 この低金利時に、 学資保険だの 個人年金だの・・と、 やっていてはいけない。今年一年間は家計と正面から向き合って考えていきたいと思います。 ※一年間・・? そんなに のんびり 構えていないで、 ここ1~2ヶ月で 方向性を出そう!あらためまして、これから一年間どうぞ宜しくお願い致します。 ※ヒアリングシートを提出 した順番に、行列に 並んでもらいます。 現状診断の作成には、 一家族平均5日 かかっています。 ヒアリングシートの 提出日時によって、 現状診断の完成時期が 大きく左右されます。 一日でも早く出した方が お得です。(当たり前) がんばれ! がんばれ!学資保険(等の貯蓄性保険)を買ってはいけない理由。(シンプルに冷静に考えよう)1 超低利率 低利率の時期に契約すれば、 長い期間に渡って、 その低利率を固定すること になり、大損。2 余分なコスト負担 「保険」と名がつけば、 何らかの保障のための コストの負担を長年に渡り 継続することになり、大損。3 一保険会社の約束 最後に大金が得られる・・としても、 一保険会社の約束事に過ぎず、 長い年月の果てに破たんすれば、 もちろん・・当たり前の元本割れ。4 借金返済の方が有利 住宅ローン等の借金返済中なら、 余分なお金は繰上返済にあてる 方が、圧倒的にお得。 『貯蓄利息<借金利息!』また・・参考までに(ちょっと古い記事ですが)日本生命が自社の企業年金を減額。個人年金等を魅力的な商品として客に薦め・・売っている保険会社が、自分の社員の年金を減らそうとしています。何がどうなっている・・んでしょう?日本生命、企業年金減額へ2010.10.8 16:30 msn 産経ニュース 生命保険最大手の日本生命保険は8日、 企業年金の給付額を減額することを 労働組合に申し入れた。 運用難などにより、積立金に約350億円の 不足が生じているため。 今後、経営側と労働組合が減額率や 時期について協議する。 四大生保の一つである日本生命が 減額を申し入れたことで、業界内で同様の 動きが広がる可能性もある。 日本生命が企業年金の減額を 申し入れた背景には、低金利に伴う 運用難や株安に加え、 2012年3月期にも導入される見通しの 国際会計基準がある。 新しい国際会計基準では、 積み立て不足金を全額計上する必要があり、 このままでは財務の悪化が懸念されるためだ。 企業年金の積立金が不足している 大手企業は生保業界以外にもあり、 すでに三菱重工業やイオンが減額を決めた。 日本生命もこれに追随した形だ。企業年金の支給総額を、一人当たり10%削減する計算・・のようです。『運用のプロ』であるはずの生命保険会社自身が、自分の企業年金すら維持できなくなっている。・・ということです。これ、大変なこと・・です。私たち消費者も、しっかり認識しないと・・。終身保険の販売をやめる生保が増えています。 〇販売を休止。 富士生命、住友生命、あいおい生命。 〇保険料引き上げ。 東京海上日動あんしん生命。元々・・死亡保障が目的の終身保険ですが、「貯蓄」を目的にする加入のしかたをクローズアップして、販売されているようです。そしてその「貯蓄」目的の利回りが、高いレベルで設定されています。銀行の定期預金よりかなり高いレベルです。今どき・・うれしい高利回りですが、そもそも、どうやって運用するんでしょう?保険会社の運用のメインは国債・・です。その国債(10年物)の利回りは、1%未満です。約束した利回りで運用できるわけがありません。だから・・お荷物になります。終身保険を始めとする貯蓄性保険は、生命保険会社にとっては・・お荷物に。学資保険や個人年金なども同じ・・貯蓄性の保険です。 高利回りで将来が楽しみな・・ 魅力的な学資保険をガンガン販売、 魅力的な個人年金をガンガン販売、 ・・結果、大きなお荷物になります。 売れば売るほど抱え込みます。お荷物をたくさん抱えた保険会社が、もし・・どうにかなってしまうと、高利回り・・どころか、払った保険料が大きく元本割れ!・・あり得ます。それでも・・お荷物にならない人がいます。だれか?保険代理店や銀行・・です。保険販売の窓口になっているだけで、彼らはリスクを負いません。リスクを負うのは保険会社であって、代理店や銀行はリスク無しで手数料を得る・・そんな、おいし過ぎるポジションにいます。私たち消費者は、気を付けなければなりません。おいしいポジションにいる人たちは、無責任に・・自分が儲かるものを薦めてきます。口利き(くちきき)をします。安易に話に乗ると・・痛い目にあいます。お荷物を背負い込まないよう、気をつけないと。「買う側」にとって・・すごく有利な商品は、当然・・「売る側」にとって・・お荷物なものです。「売る側」本体がおかしくなってしまうと、「買う側」にとっても・・お荷物になってしまいます。常識の範囲を超える・・有利な商品は、「売る側」にとっても「買う側」にとっても、お荷物になる可能性を秘めています。どんな状況になっても、 お荷物を抱えることが無いのがくちききや「口利き屋さん」です。「口利き屋さん」は、じょうずに良い話をします。すごく有利な商品として、販売します。信じて買ってしまう人を、おバカさん・・と言います。「売る側」の話はもちろん、「口利き屋さん」の話も、しっかりと疑って聞く、・・そんなクセをつけましょう。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/31

-

佐々木FP 明日あさっては変則勤務に・・

質問の電話をいただく場合は、日時にご注意ください。ひたすら、愚直に、・・生活設計。佐々木家のモモ。ほんと、食べちゃいたい。今週の佐々木FP1/31(木) お休み。 小学校のスキー教室の お手伝いで、終日お休み。 佐々木FPは今シーズン、 まったくスキーをしていない そうです。 ケガをしないように・・。2/1(金) お食事会。 13:00~15:00 主婦仲間のお食事会。 盛岡駅前のホテルで 和風バイキング。 皆さん・・ 朝ごはんを食べずに? 参集する・・ようです。 (終了後、事務所に戻る)ヒアリングシートの記入等で質問電話をされる方は、上記の日時をはずしてお願いします。家計改善したいなら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。かんたんだ。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/30

-

今後 生命保険の利率が上下する どうしたら・・

コメントする「専門家」は、保険屋さんとその仲間たちです。そのまま受け入れると、とんでもない人生が待っています。また、雑誌記事を企画する担当者は、まったくの素人です。(当然・・保険屋にしっかり コントロールされている)「売る人の話は疑って聞く」ぐらいでちょうどいい・・と思いましょう。生命保険を清算して・・生活設計。生命保険の記事・・。〇週刊ポスト 2月8日号「保険料4月から値上げ」の報道に惑わされるな。 ※そう言う・・このような 記事に惑わされるな。生命保険「新規加入」のベストタイミングは? ※「新規加入」をしようとするな。 『保険加入=お金を失うこと!』月々支払う保険料をできるだけ抑えるためには、いつ加入するのがベストタイミングなのか。 ※「保険料を抑えるためには」 加入時期がどうのこうの ではなく、シンプルに 『保険には加入しない!』 ことだ。 ベストチョイス!・・だ。専門家に聞いた。 ※登場してくる「専門家」は、 保険屋とその仲間たち・・だ。 話を真に受けてはいけない。 (当たり前)(略)生保各社は貯蓄型商品の保険料を見直し、今年4月の新規契約者から、最大10%程度の値上げを行なうと見られている。単純に考えると、消費者としては値上げ前に駆け込みで加入しておくことが賢い選択のように思える。 ※『生命保険には加入しない!』 のが、最も「賢い選択」!しかし、そこで安易に飛びつくと損をしかねないのだ。 ※そもそも・・ 生命保険に加入すること 自体が大損!実は、金融庁は、今年引き下げた標準利率を来年4月には再び2%程度に引き上げる方針で検討を進めている。 ※そりゃ・・そうでしょう。(略)安倍政権と日銀が2%の物価目標を決めたように、金利は上昇局面になっていくと生保業界では捉えている。 ※生保業界に限らず、 全業界がそう捉えています。 変動金利の住宅ローンを そのままのんびり 返済している人は、 おバカさんです。(略)当然のことだが、「来年4月から保険料が安くなる」ことが公になれば、今年4月から1年間は保険がまったく売れなくなる。 ※つぶれるところも 出てくるでしょうね。だから、現状では金融庁も「具体的な検討はしていない」と否定し、 ※はい、はい。大手生保の広報も横並びで、「まだ何も決まっていない ことなのでお話することはない」と説明している。 ※はい、はい。とはいえ、来年4月の標準利率値上げは既定路線だと前出の大手生保幹部が明かす。「その根拠は、日本生命が 一部の商品を値上げする一方で、 貯蓄型を含むその他の主力商品 については保険料を据え置く ことに決めたこと。 それができたのは、 そうなる公算が高いという 感触を得たからでしょう。」 ※そういうことですね。(略)このような状況のため、生保の新規加入を考えている人にとっては、どのタイミングで入るのがベストか、判断に迷うところだろう。 ※新規加入しようとするな。 判断に迷うな。(略)今のように予定利率の活発な変動が見込まれる時には、(略)予定利率が市場金利に合わせて変動するタイプの保険を選ぶのも1つの手だ。 ※「1つの手だ」とか、 「という手もある」とか、 金融業界や保険業界の 人がよく使う・・ イヤな感じのフレーズです。 雑誌の企画担当者に 乗り移った・・ようです。例えば、ソニー生命の「積立利率変動型終身保険」ならば、 ※はあ・・? ついこの間、顧問会員の Oさん(50代)に、 「そんなもの、とっとと やめてしまえ!」 とアドバイスした とんでもない商品です。 Oさん夫妻は、 ソニー生命にさんざん 食い物にされていました。予定利率は2%が最低保証され、市場金利に連動して利率が上がる可能性がある。 ※いいかげんなこと言うな! 保険屋にさんざん 上前をはねられながら、 パフォーマンスが期待 できるわけがない。 資産運用したかったら、 保険屋を通さずに、 構成商品を自分で直接 買った方がいい。 (当たり前)予定利率が一定の商品を選ぶことを前提に、保険のプロたちはこうアドバイスする。「子供ができたなどの理由から、 近々保険に入る必要性を 感じているひとであれば、 保険料の値上げがいわれる 4月より前に、駆け込み加入を 考えた方が無難だといえます」 (藤川太氏) ※駆け込み加入なんかするな。 子どもができたからといって、 生命保険が必要とは 限らない。 ※「保険のプロ」 ・・って、 この人は、保険代理店を 経営している保険屋さんです。 話は割り引いて聞こう。一方、保険加入を急ぐ必要がない人は、来年4月まで待つのも手だ。「(略) 喫緊の必要性がない限り、 新規加入は来年4月まで待つ 方が得策なのはいわずもがなです」 (藤川太氏) ※待ってもいいけど、 加入・・するな。では、すでに加入済みの人はどうしたらいいか。(略)少なくとも96年3月までに加入した人の保険は、今では考えられないほどの高利率であることは間違いない。「そうした『お宝保険』に 入っている人は、 迷うことなく継続すればいい」と保険のプロたちは口を揃える。 ※とんでもない! 保険のことしか考えない、 「保険のプロ」だから、 こんな答えになる。 「木を見て森を見ない」 専門家とかプロとかいう 人たちの話は、 いつもそうなります。 「森を見る」 =「家計全体を見る」 ・・と、 お宝保険だって解約した 方がいい・・という場面も けっこうあります。特に悩みそうなのは、標準利率が1.5%まで下落した2001年4月以降に加入した人たちだろう。「商品によって異なるが、 加入期間が10年に満たない 貯蓄型保険は、解約したときに 戻ってくるお金は、ほぼもれなく、 それまで払った保険料より少ない。 いわゆる元本割れです。 したがって、そうしたケースの 乗り換えはお勧めできません。 (略) しばらくは様子を見て、 来年4月以降、本格的に 予定利率が上昇する局面を 迎えた際に、解約して新たな 保険に乗り換えることを考えれば いいでしょう。 (略)」 (藤川太氏) ※ここでも・・ 「木を見て森を見ない」 お話をのたまわっています。 いいかげんにせんか、 保険屋さん。 元本割れしたって、 解約した方がお得な局面が、 家計ではよくあることです。「今回の話題については、 保険の加入のタイミングを 気にすると同時に、保険の 再検討の契機にしてみてはどうか (略) いつ入ったら得か損かという こと以上に、 『本当に必要な保障なのか』、 『保険の他にも 合理的な手段は無いか』 を検討することが大事です」 (清水香) ※お・・? この人は、 存じ上げないけど、 いいことを言っています。保険業界の裏事情も把握した上で、賢く加入したい。 ※「賢く加入したい」 ? なに言ってんだ。 いいかげんにせんか。 保険は加入しない方がいい。 (当たり前) この企画担当者・・、 最後まで洗脳されっ放し。家計改善したいなら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。かんたんだ。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/30

-

マイホーム取得して子供2人が誕生 という人生を

自分でシミュレーション♪・・してみましょう。きちんと真剣に・・生活設計。〇メール顧問会員のKさん(20代) (相談:ライフプランニング)1/25(金)、現状診断が終わりました。メール添付で送りました。メールをいただきました。 ※は、私の声。エフピー・ステーション武田様 こんばんはKです。 遅くなって申し訳ありませんでした。現状診断資料ありがとうございました。 次にお願いしたいこととしては今後の生活設計と住宅取得のシュミレーションです。 自分の中で将来設計については 2013年末 住宅取得 (夫婦の貯蓄から750万支出、 親からの援助200万、 35年ローン2200万) 2014年 第1子誕生 (県内大学まで進学させたい。 結婚援助は200万) 2017年 第2子誕生 (県内大学まで進学させたい。 結婚援助は200万) 大まかな流れとしては以上のような設定で考えています。 今後の生活設計について、まずはご指摘のあった自分が死亡時の設定は甘くしすぎました。 ※はい、無理がありました。そこで妻の年収は結婚前は160万程度だったので、精神的な面も考慮して自分が死亡時には年収130万円程度働く設定でお願いします。 ※了解・・です。住居については前述のとおり一戸建てを建築希望ですので仮にローン分は団信で返済したとして、その後のリフォーム、固定資産税等の想定維持費を住居費用として設定していただきたいです。 ※言われなくても、 こちらでしっかり設定します。住宅シュミレーションは今後の生活設計後でないと難しいのであれば ※順番的には・・ 子どもが2人になった シミュレーションをまず、 作成します。 その結果で得られた 『住居費総額』から、 (現状診断時点の 『住居費総額』とはちがう) 改めて・・ 住宅取得を計画します。 現状診断時点の金額を元に 住宅取得計画を先行 するわけにはいきません。 第2子誕生後の人生を 確認してから・・ 住宅取得予算を確定。アパートではなく実家に戻るという設定でお願いしたいです。 ※最初から・・そうすれば。また生命保険については現在加入のものは全体的に見直したいので、再度シュミレーションにより、どのようにしていけばよいかご教授いただきたいです。 ※かんたん、自分でできる。 数値を入れ替えるだけ。 「現状診断」17ページの 「住居費」: 借家から実家・・でゼロに。 「妻の収入」: 手取り年103万円程度へ。 これだけで、「必要額」は ガクンと少なくなります。 なお、子供が2人になれば、 現実問題として、 基本生活費や 趣味レジャー費が、 少し増えることになるかも。住宅取得のシュミレーションについては現状診断の総評内で生涯の住居費用が7900万程度までなら取得可能と結果がでました。 ※これは現状診断時点の、 暫定金額に過ぎない。 あらためて・・ 子ども2人がいる人生で、 住居費総額を算出する 必要があります。 現状診断の資料があるから、 これも、自分でできます。 第1子のシミュレーションが すでにあります。 第2子も同じ金額でよければ、 キャッシュフロー表に 第2子を入れてみてください。 「住居費」の金額はいくら? 「最終貯蓄残高」はいくら? この2つの合計額が、 K家の住居費総額!・・です。 これを元に、住宅取得を 計画することになります。それに伴い下記の設定でシュミレーションをお願いしたいです。 新築費用:3150万円 (すべての建築、ローン諸費用、 新調家具代込み) ※どんな家を想定? なぜ、こんなに高額? 家のサイズが大きい? 設備・性能がスゴイ? 家族4人程度の家なら、 35~36坪ですが、 建築費は2千万円台前半。 (外構工事・照明・ カーテン等工事込み) 諸費用や家具込みでも 2千5~6百万円で 済みます。自己資金:夫婦の合計貯蓄より 750万円支出親からの援助:200万円ローン:35年 2200万円 金利は全固定or10年固定土地:祖母と母の所有地に建築。 祖母もしくは母に 月々3,000円支払い。 遠い将来相続予定。リフォーム:15年に一度 150万で費用を計算。 以上です。 ※いずれにしても、 このような繊細については、 もう一度自分で キャッシュフロー表で シミュレーションしてみて からにしましょう。ローンについてはできれば金利10年固定にして少しずつ繰り上げ返済をしてなるべく早期に返済したいですが、教育費の支払い時期と重なる可能性も高いので、ある程度の繰上げ返済も可能なのかを確認したいと考えております。 ※そのために キャッシュフロー表が あります。 おおよその見当がつきます。つたない文章で大変見にくくなってしまい、大変申し訳ありません。今回の依頼の仕方もうまく伝えられていないかもしれませんが、何か指摘事項があればご連絡いただきたいと思います。 よろしくお願いします。 ※第2子誕生までを自分で シミュレーションしてみて ください。 その結果を添付送信 してください。 そのあとで、住宅取得 シミュレーションに進んで いきましょう。今日は、3家族が同時に新規顧問会員になりました。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)今日・・1/30(水)、年間顧問料:36,000円入金。顧問会員になりました。さっそく、ヒアリングシートを添付送信しました。メールをいただきました。 ※は、私の声。顧問会員料の入金をしました。 ※正確には・・ 「顧問会員料」ではなく、 「年間顧問料」です。 (^^ゞ武田様こんばんは。お振込の件、大変失礼致しました。一日の振込限度額を超えていたようでお振込が完了していませんでした。ご迷惑をお掛けしました。先ほど再びお振込をしまして、こちらの口座から落とされているのを確認しましたので多分今度こそ大丈夫だと思います。実行日は明日の1月30日です。それではまたお手数ですがご確認を宜しくお願い致します。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)今日・・1/30(水)、年間顧問料:36,000円入金。顧問会員になりました。さっそく、ヒアリングシートを添付送信しました。メールをいただきました。 ※は、私の声。こんにちは。先日、メール顧問会員の希望をしました、〇〇のKです。本日夕方、顧問会員料の36.000円を、 ※正確には・・ 「顧問会員料」ではなく、 「年間顧問料」です。 (^^ゞご指定の口座に入金しましたので、確認をお願い致します。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)今日・・1/30(水)、年間顧問料:36,000円入金。顧問会員になりました。さっそく、ヒアリングシートを添付送信しました。メールをいただきました。 ※は、私の声。返信ありがとうございます。 顧客会員についての項目、確認しました。 ※顧客会員・・ではない!家計の支出の把握については若干不安がありますが、だいたい把握できているつもりです。 本日入金しました。(36,000円)明日(30日)には着金になっていると思います。 よろしくお願いいたします。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/30

-

ライフプランニング これからの人 一応終えた人

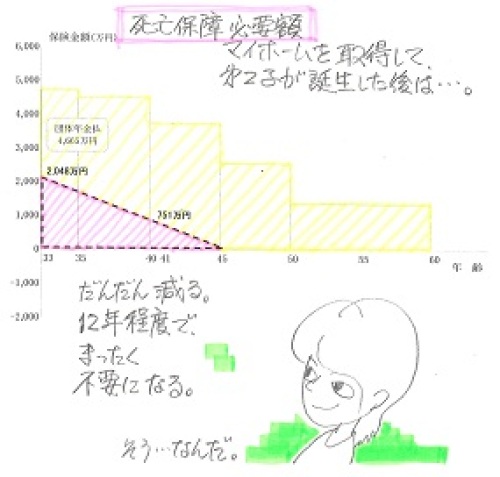

人生・・ 色々♪きちんと真剣に・・生活設計。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)1/21(月)、顧問会員になりました。1/27(日)、ヒアリングシート提出。現在、行列の10番目です。メールをいただきました。 ※は、私の声。武田さま こんにちは。返信ありがとうございます。 以下のひまわり生命の収入保障保険に「とりあえず加入」で手続きを進めたいと思います。 <毎月の給付金額> <月額保険料> 17万円×15年 4097円 (逓減払い) ※三角形の生命保険を 自分できちんと 比較検討した結果です。 OK・・です。 とりあえず加入して、 保険料負担(捨てるお金) を軽減しておいて、 現状診断結果を見て、 最終調整しましょう。それから、28日(月)に必要書類を郵送させて頂いたのですが自動車保険(自賠責・任意)の証書を入れていませんでした。これらも必要でしょうか? ※不要です。 その保険料分を 車の維持費に計上して もらえばけっこうです。 こちらは車の所有者で あれば、当たり前の 「必要経費」・・です。 (必ず必要)また、「とりあえず加入」の分も契約後に保険証書の送付が必要でしょうか? ※はい、資料としての 証券がもちろん必要です。 こちらは、 当たり前の「必要経費」 ではありません。 (必ず必要とは限らない) 後々・・完成する資料で 要不要、又は必要なら どの程度必要か? を判断します。〇メール顧問会員のHさん(20代) (相談:ライフプランニング)1/28(月)、年間顧問料:36,000円入金。顧問会員になりました。さっそく、ヒアリングシートを添付送信しました。メールをいただきました。 ※は、私の声。こんにちは。ヒアリングシート、ざっとですが見ました。 ※初めて見ると・・ 細かくて大変そうに 見えると思います。 自分の一生を確認する 作業をします。 ある程度たいへんなのは 当たり前と思ってください。 楽に資料が作成できる・・ 保険屋さんの なんちゃってライフプランニング とは、全くちがいます。これから、頑張ってみます!週末しか時間がなく、提出するのが遅くなりそうです。よろしくお願いいたします。 ※がんばれ! がんばれ!〇メール顧問会員のKさん(30代) (相談:ライフプランニング)今日・・1/30(水)で、顧問会員の期限が終了します。メールをいただきました。 ※は、私の声。エフピーステーション武田様 佐々木様こんにちは、〇〇のKです一年間大変お世話になりました〇〇共済は解約でき、ライフサポート年金は、契約時期がきたら、解約手続きをしようと思います。今後、マイホーム取得に具体的に動くようになりますので、今までいただいたアドバイスを基に、今後もブログ記事を読ませていただきながら、考えていきたいと思います。あとから考えたら、会員になるのを、マイホーム取得の時期にして、実際に住宅ローンについて相談できればよかったかなぁ~とも思いましたが、 ※そう考える必要は ないと思います。 いくらでも早い時期に、 生命保険での お金たれ流しをストップ できてよかった ・・と、思いましょう。 顧問料の36,000円なんか、 とっくに回収できて、 お釣りの方が莫大に なっています。ブログ記事を参考にして、我が家のパターンと比較しながら、考えていきたいと思いますね。一年間ありがとうございました ※グッドラック!(12/5のK家の記事から抜粋・・)K家の死亡保障の必要性は・・?赤ちゃん1人の時点では、夫婦ともに生命保険は不要!・・でした。マイホーム取得後も、夫婦ともに生命保険は不要!・・でした。が・・、第2子が誕生すると、事態は急変します。妻はもちろん、現在も将来も不要ですが、夫には、必要額が発生しました。現時点:2,048万円10年後: 751万円・・ということなので、第2子が誕生した時点で、約2千万円の保障が必要です。必要額は徐々に減っていき、40代半ばでゼロになります。 縦軸が保障金額、横軸が年齢。 黄色の部分が加入中の生命保険。 60歳の定年までの「手厚い」保障。 (かなり無駄にお金をたれ流す) 実際に必要なのは赤い部分。 Kさんの場合は12年程度で不要に・・。今日の佐々木FP〇顧問会員のOさん(50代) (相談:ライフプランニング)現状診断 資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 確認待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(10/20着)6 Sさん(30代):現状診断 回答待ち。(12/17ヒア)7 Nさん(40代):現状診断 回答待ち。(1/12着)8 Oさん(50代):現状診断 今日の作業。(1/19着)9 Nさん(30代):現状診断 1/22 シート到着。10 Mさん(40代):現状診断 1/27 シート到着。11 Fさん(30代):シミュレーション 1/29 依頼着。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/30

-

マイホーム取得シミュレーションと資金計画

消費増税でもあわてない、きちんと計画して、マイホーム取得。生活設計してマイホーム取得。〇メール顧問会員のFさん(30代) (相談:ライフプランニング)1年間の顧問会員期限は、あさって(1/31)までです。メールをいただきました。(有)エフピー・ステーション 武田様お世話になっております。メール顧問会員のFです。早速のご回答ありがとうございました。 『増税前に住宅取得と あわてると、増税分なんか 簡単に吹っ飛ぶ場合もある。』おっしゃる通りですよね。ちゃんと勉強してセミプロになってから購入した方が納得のいく買い物ができますよね。 マイホーム・シミュレーションヒアリングシート添付しております。「新築建売住宅」購入予定なので、記入内容の不備があるかもしれませんが、宜しくお願いします。 「マイホーム資金計画書」についても一緒にやっちゃえとのことでしたが、こちらはどのような手順で行えばいいですか?マイホーム・シミュレーションヒアリングシートが完成してからでしょうか。ご回答宜しくお願い致します。 ※こんにちは。 シミュレーションの依頼、 お受けしました。 さっそく、行列に 並んでもらいました。 資金計画書も、 いっしょに作成します。 着手してから、 確認することが 出てくるかもしれません。 お楽しみに・・。今週の佐々木FP1/31(木) お休み。 小学校のスキー教室の お手伝いで、終日お休み。2/1(金) お食事会。 13:00~15:00 主婦仲間のお食事会。 盛岡駅前のホテルで 和風バイキング。 皆さん・・ 朝ごはんを食べずに? 参集する・・ようです。 (終了後、事務所に戻る)ヒアリングシートの記入等で質問電話をされる方は、上記の日時をはずしてお願いします。家計改善したいなら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。かんたんだ。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/29

-

4月から生命保険の保険料が引き上げられる?

自分が加入している保険の保険料も上がるのでしょうか。保険屋さんにだまされないよーに。何でも営業トークに使われます。(当たり前)自分の頭で考える・・生活設計。日経ネット版より・・目に止まった記事を、私のコメントを添えて紹介します。 ※は、私の声。「家計の悩み プロが答えます」 ※「プロ」を名乗る人の話には、 注意が必要です。 保険や金融商品を売る人か、 その仲間たち の可能性が高い・・です。 当然、商品購入への誘導を 伴うので、そのまま鵜呑みに するわけにはいきません。加入中の生命保険料上がる? 影響は4月契約分からファイナンシャルプランナー 八ツ井慶子氏2013/1/25 7:004月から生命保険の保険料が引き上げられると聞きました。現在、自分が加入している保険の保険料も上がるのでしょうか。(東京都、35歳、男性)契約者が保険会社に支払う保険料は、「標準利率」と呼ばれる利率を目安に決まります。標準利率は10年物国債の利回りを参考に算出されます。昨今にみられる10年物国債の応募者利回りが低下した結果、金融庁は標準利率を年1.5%から1.0%に引き下げる方向です。 ※これまでも・・ 史上最低利率でしたが、 さらに記録的な低利率 になります。 こんな超低利率の時に、 保険のような 長期固定金利商品を 買うのは、セオリーとは 真逆の行動です。引き下げは2001年以来12年ぶりです。 標準利率が下がると、なぜ保険料が上がるのでしょうか。標準利率はそもそも保険会社が将来の保険金の支払いに備えて責任準備金を積み立てる際の利率です。利率低下で、保険会社は責任準備金を積み増す必要に迫られます。一方、保険会社があらかじめ見込んでいる運用利回り(予定利率)を据え置いたまま新規に契約を結べば、収益悪化のリスクが高まります。責任準備金を確保するためにも、保険料を引き上げる必要性が出てくるのです。標準利率引き下げの影響を受けやすい商品は、長期にわたって積み立てる貯蓄性のある保険です。 ※これまででさえ、 超低利率だったので、 貯蓄性のある保険は もちろん、 保険そのものも 買わない方が・・よかった。保険料の中から多くを運用に回す貯蓄性のある保険は、予定利率も下げるため影響が表れます。 ※当然です。終身保険や養老保険、個人年金、学資保険などの保険料は値上がりが見込まれます。 ※これらの保険は、 これまでも、これからも、 買ってはいけません。一般的な掛け捨てタイプの保険は影響が小さいとみられます。ただ、そのなかでも保険期間の長い終身保障タイプの医療保険やがん保険、介護保険には影響が表れると予想されます。 ※これらの保険も、 これまでも、これからも、 買ってはいけません。標準利率の引き下げによる影響を試算してみました(表)。《4月から年間の保険料は どれだけ上がる?》30歳(男性)のケース 単位:円 定期 終身 養老 10年未満 60歳払込満了 20年満期現在 33,680 242,270 495,310改定後 33,718 277,441 518,411上昇率 0.1% 14.5% 4.7%(注)保険料に含まれる事業に必要な 経費部分(付加保険料)は 変わらないと仮定して試算既に加入している保険は対象外です。 ※・・が、 保険料を払っているなら、 これまで大損してきているし、 これからも大損します。 生命保険は、できるだけ 早めに清算!・・したい。保険料が上がるのは、4月以降に契約・更新したものに限られます。どの保険が自分にとって必要な商品か、最適なものを見極めるには時間がかかります。 ※そんなことはない。 「保険加入=お金を失うこと!」 だから、できるだけ 加入しない!・・という 基本スタンスに立ちたい。 保険が必要な可能性が あるのは、 子どもが小学生以下の 家庭の大黒柱の 死亡保障のみ!・・です。 それも、必要額は将来に 向けて減るので、 ちょうどよいのは 三角形の保険のみ。 (収入保障保険) ただ・・それさえも不要な ケースは、意外と少なくない。 幼児や赤ちゃんがいても、 きちんと検証すると 夫婦とも生命保険不要! ・・ということは、よくある。 保険屋さんに だまされないよーに。新規契約でも現在の保険料が適用される3月末までには十分時間があります。新規に保険加入を考えている人は、一度じっくり考えてみるといいでしょう。 ※じっくり考えることはない。 保険屋さんへ相談に 行くこともしてはいけない。 さらに新たな お金のたれ流しが始まる だけ・・です。今日の佐々木FP〇顧問会員のOさん(50代) (相談:ライフプランニング)午後・・、奥さんが1人で来所してヒアリング。お土産にお菓子を頂きました。「小岩井農場 スティックサブレ」ごちそうさまでした!現状診断 資料作成作業。今日から着手しました。やはり、直接面談してのヒアリングは、作業がスムーズに進みます。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 確認待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(10/20着)6 Sさん(30代):現状診断 回答待ち。(12/17ヒア)7 Nさん(40代):現状診断 回答待ち。(1/12着)8 Oさん(50代):現状診断 今日の作業。(1/19着)9 Nさん(30代):現状診断 1/22 シート到着。10 Mさん(40代):現状診断 1/27 シート到着。11 Fさん(30代):シミュレーション 1/29 依頼着。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/29

-

医療保険には入らない 目的別の貯蓄はしない

きちんとライフプランニング。たいせつな自分のお金を保険でたれ流さない、貯蓄でたれ流さない。敵の思うつぼにはまるな。自分の頭で考えよう。真剣に・・生活設計。〇メール顧問会員のHさん(20代) (相談:ライフプランニング)昨日(1/28)、新規に顧問会員になりました。 以前いただいたメール・・。 振り込みが完了しましたので、 確認をお願いいたします。 ※午前のメールだったので、 夕方なら入金になっている だろうと、記帳にいきました。 ・・が、 入金になっていませんでした。 確認をお願いします。 したがって・・まだ、 顧問会員ではありません。今回いただいたメール・・。1/26に入金したのは、28日に振り込み実行されるそうです。すみませんが、28日に確認してみて下さい。度々すみませんでした。 ※それを最初に言ってくれ! (^^ゞ 「入金確認次第、 ヒアリングシートを 送らなきゃ。」 ・・と、26日にウロウロ してしまいました。 入金を確認したので、 ヒアリングシートを 添付送信しました。 がんばって、 記入・返信ください。〇メール顧問会員希望のMさん(30代) (相談:ライフプランニング)顧問料、振り込んだそうです。(これから確認してきます) 初めていただいたメール・・。 皆さんがおっしゃるように 私にも衝撃的なブログでした!! ※目が覚めましたか? 見直しどころではなかったのですね! ※はい、見直し・・なんて、 のんきなことをしていては いけません。 こちらのブログに出会ってから まだ一カ月も経っておりませんが 慌てて 医療保険など計4件を解約しました。 ※えらい! それでも、あと 学資保険が二つと かんぽの養老保険が 残っています。 ※ん・・? ブログを読んで 保険は不要なものと理解した はずなのに 正直解約時は本当にドキドキでした。 ※民間の医療保険を解約 しても「無保険」状態に なるわけではない。 何の心配もいらない。 もっともっとすごい 「医療保険」に私たちは すでに加入している。 学資保険も 掛金以上のお金が戻ってくるので 少し未練があって まだ解約できていません。 ※そんなもの・・実は、 なんの魅力もない。 ダメですよね。 ※おバカさんです。(失礼!) 住宅ローンを払いながらの 学資保険などもってのほか なんですよね。 ※当ったり前! うちは変動型の住宅ローンを 抱えています。 ※おバカさんです。(失礼!) ブログを読んでいるうちに 保険よりも住宅ローンについて 色々知りたくなってきました。 変動型が いかにリスクを抱えているかも 理解できたので 早々に借り換えを検討したい と思っています。 そこで顧問会員になって いろいろとご指南頂きたいと思い 希望した次第です。 ○相談内容 ・家計の現状診断 ・ライフプランニング ・住宅ローンの借換え についてのアドバイス ※顧問会員になるための 案内を送りました。今回いただいたメール・・。本日楽天銀行より36000円のお振込が完了しました。明日1月29日の入金になります。お振込のご確認を宜しくお願い致します。 ※お昼過ぎに 記帳してきます。 ※今日、昼過ぎと夕方の2回、 記帳してきましたが、 Mさんからの入金は ありませんでした。 再確認をお願いします。 逆に、メール連絡無しで 別の顧問会員希望者からの 36,000円入金がありました。〇メール顧問会員希望のTさん(30代) (相談:ライフプランニング)顧客会員になりたい・・。(「顧客」ではない!・・「顧問」)今日、メールをいただきました。メール顧客会員申し込み ※こきゃくかいいん・・?こんにちは。 昨年、医療保険の加入可否を調べる内に ※あ・・医療保険? 加入しない方が、 お得です。(当たり前)武田つとむさんのブログにたどり着きました。私が疑問に思っていたことをスパっと言い切っていただき、すっきりしています。その後、自分なりに家計の整理に努めておりますが、自分一人の力だけでは限界を感じております。相談に乗っていただきたく、メール顧客会員に ※顧客会員ではない! 顧問会員っ! (^^ゞ申し込み致します。 〇相談内容・現状診断 (今後やりくり できるのか心配なので)・教育資金、老後資金の確保 ※そもそも、そのように・・ 「〇〇資金は〇〇で」 のように、 「目的別に貯蓄しよう」 という考え方は、 いかにも正しい感じが しますが・・ 敵の思うつぼ!・・です。 洗脳されている ・・ということです。 「教育資金準備は〇〇」 「老後資金準備は〇〇」 ・・のように、 売りたい商品を売るための セールストークが、 「目的別に貯蓄しよう」 ・・です。 だまされないよーに。 ライフプランニングでは、 時系列にキャッシュフローを 「総額」で捉えていき、 安心な将来を計画していきます。 (目的別・個別のお金ではなく)・将来(10年後位)、 マイホーム取得の夢の実現 〇住所 〇〇県〇〇市 〇氏名 T〇家族構成・夫(30ウン歳) 略 ※今回の件、夫も 共通認識を持っていますか? 夫婦でいっしょに 同じ方向に奨めないと、 いざ・・というときに、 問題が発生します。 過去にはしばしば・・ おバカさんが出現しました。 (失礼!) 現状診断が終わって、 家計の問題点が はっきりして・・ さあ!行動開始!という時に、 「がん保険は絶対必要だ。」 「学資保険は損なはずはない。」 「医療保険 入らない方がおかしい。」 ・・なんてがんばる おバカさんがいました。 「おかしいのは、オマエだ!」 「オマエの脳は化石か?」 せっかくの生活設計が 前に進まない・・なんて ことになったりします。・妻(相談者)(20ウン歳) 専業主婦・長〇(ウン歳) 幼児 以上、よろしくお願いいたします。 ※顧問会員になるための 案内を送りました。家計改善したいなら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。かんたんだ。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/29

-

無風快晴 冬の盛岡 マイホーム建築工事

コンクリート基礎工事、快晴♪ 職人さんも軽装で・・。生活設計してマイホーム建築。 〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築)この1月から、基礎工事中・・です。今日・・午後、現場へ行ってみました。今日の盛岡も・・朝から無風快晴♪ いい天気です。気持ちのいい日です。ベタ基礎のベタ部分にコンクリートが打たれました。手前・・左が玄関。その奥、突き当りまでがリビング、ダイニング、キッチン・・です。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 9/29 8 業者決定・請負契約 10/20 9 事前手続き・地鎮祭 12/8 10 着工 1/14 ・上棟 ~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2013/01/28

-

県民共済 こくみん共済 COOP 安物買いの・・

安物買いの銭失い。(やすものかいのぜにうしない)新規加入が毎年100万人超!すごい数のおバカさん・・です。(失礼!)「保険はみんなが加入するもの」 ↓「加入するなら安いのがいい」 ↓「共済系が安くていい」のように考えると、結局は大きく損をします。「保険はみんなが加入するもの」という位置からスタートするから、大きく損をします。「保険加入=一定期間の保障を買うこと」 ↓「期間が過ぎればお金は無くなる」 ↓「保険加入=お金を失うこと」 ↓「できるだけ加入しない」この位置からスタートすれば、大量にお金をたれ流すこともなくなります。自分の頭で考える・・生活設計。1月に入ったチラシです。「頼れる!選べる!」・・と言っています。「総合保障2型」では、病気死亡の保障が340万円・・です。たったの340万円。どこが「頼れる」・・でしょうか?また・・死亡保障で合理的な三角形の保障(収入保障保険のような・・)が見当たりません。どこが「選べる」・・でしょうか?「入院から死亡までバランス良く保障」・・と言っています。入院に備えるために保険や共済に加入するのは、生活設計上・・大きく損をします。なので、入院保障のために保険や共済に加入するのはやめた方がいいです。(当たり前)また・・病気での死亡保障は、「総合保障2型」では340万円、「入院保障2型」では10万円、たったこれだけ・・です。「バランス良く保障」・・なんてどこから出てくる言葉でしょう?「医療費の備えを重視した保障」・・と言っています。家族全員が加入して、ずう~~っと掛金を払うことで、総額がいくらになるか?掛け算をしてみましょう。車が買えるお金を払い、捨ててしまうことになります。1人当たりの月額はわずか2千円とか4千円とか少額だと思っていても・・結局は大金になってしまいます。(当たり前)病気で入院しても・・その大金のほんの一部で間に合ってしまいます。医療保障のために保険料や掛金を払うことはせず、貯蓄した方が圧倒的にお得です。(当たり前)「主力の生命共済は14年連続で 年間の新規加入が100万人を 超えるなど、活力ある状況が 続いています。」・・と言っています。毎年新規に100万人が加入?14年間で新たに1,400万人以上が?多過ぎます・・おバカさん。 (失礼!)安物買いの銭失い・・です。(やすものかいのぜにうしない)医療保障のためにお金を払う・・ことはしない方がお得なんです。死亡保障は仮に必要であっても、将来に向けて必要額は減ります。なので三角形の保障が必要です。(収入保障保険のような)・・が、この共済には、本来選びたい・・三角形の保障がありません。 ずばり!言います。加入しない方がお得です。共済系での医療保障確保はもちろん、死亡保障確保もやめた方がいい。(当たり前)「掛金が安いから入っている。」・・という人は、ずばり!言います。ただの・・おバカさんです。 (失礼!)全労済が「学資保険」を始めるようです。保険で貯蓄を行なってはいけない。払った保険料から・・・保険屋さんの給料が引かれる。・保障コストが引かれる。元本割れからスタートするこんなもので、良い運用成果が得られるわけがない。現在の超低金利の時期に長期の固定商品を買うことは、セオリーとは真逆だ。長い将来の給付金は、その一団体、その一金融機関が約束していることに過ぎない。そこが破たんすれば・・もちろん元本割れ。保険で貯蓄をしてはいけない。若いうちに一生涯の保障を準備しておきたい ・・と言っています。「若いうちなら掛金がやすいのでお得」・・なことは、まったく無い。また、盛んに・・「一生涯の保障」というフレーズを連発しています。『一生涯・・保険料を払ってはいけない!』『保険は、できるだけ早く卒業!』死亡保障や、医療保障や、教育資金準備や、老後資金準備などは・・できるだけ・・保険でやってはいけない。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/28

-

住宅ローン返済中に生命保険料毎年130万円?

住宅ローン返済:年220万円!生命保険料:年130万円!その他貯蓄:年200万円!この家計、どこか変・・と感じるまともな感性を持ちたい。完全に保険屋さんのお得意様になっています。やりたい放題・・です。払えるのがまた、すごい。(フルタイムの共稼ぎです)けれども、払えるならいいということにはならない。この状況では、大量にお金をたれ流しています。生命保険でお金をたれ流し、住宅ローン利息でお金をたれ流しています。(もったいない・・)ちょっと考え方を改めれば、お金の大量たれ流しが止まり、住宅ローンもこれから10年未満で完済できそう・・です。生命保険と住宅ローンと生活設計。〇顧問会員のOさん(50代) (相談:ライフプランニング)1/26(土)、ご夫婦で事務所へ。初めての面談・・でした。14:00から16:00ぐらいまで。ただ今、行列に並んでいます。(8番目)佐々木FPからヒアリングシートでの確認事項をこまごまと・・言いつけられていましたが、私では用が足りません。現状診断資料を作成する本人(佐々木FP)にヒアリングしてもらわないと・・。日を改めて・・平日に、奥さんだけででも来所いただいて、佐々木FPに直接ヒアリングをしてもらうことに・・。・・で、ヒアリング以外の部分でお話をしました。ザックリ確認したのが、大まかなお金の動き・・です。住宅ローン返済額は? 年220万円!さすがフルタイムの2馬力。けっこう大きな金額です。生命保険の保険料は? 年130万円!かなりの本数・・加入しています。ソニー生命が多いようです。元々は(事の発端は)、子どもが産まれたので学資保険の相談に行ったところから始まった・・そうです。生命保険でお金をたれ流していれば、その分・・住宅ローン返済での利息負担も放置されます。(知らずにお金の大量たれ流し) ※おバカさんです。(失礼!) 「子供が産まれたら学資保険」 という発想をしてはいけない。 保険屋さんは、学資保険を 切り口に営業展開をしている。 (飛んで火に入る夏の虫!) 教育資金を貯めるなら・・と、 「学資保険より良い保険」 「プロが運用する」 「運用で増えるかもしれない」 という触れ込みの、 どうしようもない 保険(金融商品)の購入へ 誘導します。 ソニー生命が儲かる ことだけが確実な、 どうしようもない保険に いくつも加入しています。 保険屋のコストを負担しながら、 保障のコストを負担しながら、 お金が増えるわけがない! 貯蓄を保険でやってはいけない!その他貯蓄は? 年200万円!貯蓄が200万円、生命保険料が130万円なら、1年間でできる貯蓄は、330万円! ・・です。3年で1,000万円!が貯蓄できるレベルです。6年で2,000万円!9年で3,000万円!・・ということは、住宅ローンの完済に、10年もかからない家計・・です。(現役中に完済可能)のんびり・・(払えるからと言って・・)生命保険でお金の大量たれ流しをしている場合ではありません。これまでの分はしょうがありません。が、これから先の分はもったいない。ここでスパッと切り替えましょう。生命保険は、まだ死亡保障必要額が分からないので、現状診断結果が出るまでは「とりあえず加入」・・で、三角形の保険(収入保障保険)・3,000万円・15年で・・捨てるお金は月数千円で済みます。三角形の死亡保障が確保できたら、現在のどうしようもない保険をすべて解約! ・・します。スッキリ・・します。もう・・生命保険料を払わなくていいんです。知らない内に、貯蓄がどんどん増えます。 ※ライフプランナー ソニー生命の営業マンは ライフプランナーを 名乗っています。 が、ライフプランニングは まったく行なっていません。 ライフプランニングを 行なっているなら、 こんなおかしな家計状況 を作ることはできません。 できるだけ早く、サヨナラしたい。 『保険加入=お金を失うこと!』今日の佐々木FP〇メール顧問会員のNさん(40代) (相談:ライフプランニング)現状診断 資料作成作業。今日から着手しました。1月(1/12)に行列に並んで、同じ1月(1/28)に作業着手、初めてのケースです。普通は着手まで2か月待ちが、当たり前でしたが、Nさん・・ラッキーです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 確認待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(10/20着)6 Sさん(30代):現状診断 回答待ち。(12/17ヒア)7 Nさん(40代):現状診断 今日の作業。(1/12着)8 Oさん(50代):現状診断 1/19 シート到着。9 Nさん(30代):現状診断 1/22 シート到着。10 Mさん(40代):現状診断 1/27 シート到着。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/28

-

マイホーム 消費増税よりもずっとすごい価格差

増税前に住宅取得!・・と、あわてると、増税分なんか簡単に吹っ飛ぶ大損をする場合も。消費税増税の差額:数十万円を節約しようと、急いで増税前に住宅取得して、数百万円も損をする。そんなおバカさんにならないよーに。しっかり自分の頭で考えたいマイホーム取得と生活設計。〇メール顧問会員のFさん(30代) (相談:ライフプランニング)「顧問会員の期限が切れそうです・・・。」2013年の1/31までです。メールをいただきました。 ※は、私の声。有)エフピー・ステーション武田様 メール顧問会員のFです。お世話になっております。 ご無沙汰しております。現状診断後、「マイホーム・シミュレーション ヒアリングシート」を送付頂いてから前進できていませんでした。 確か1月いっぱいで顧問会員の期限が切れると思います、(汗) ※はい、1/31までです。とはいえ、夫婦の貯蓄も400万足らず、かつ個人自営業者の夫・・・。ローン審査にも通りづらい現実があり、「いつかマイホームを」という夢はありますが、なかなか現実問題として取り組めておりません。 消費税が上がる前にローンを組んでしまいたい! ※消費税増税がすごく クローズアップされて いますが・・ 増税前の早期建築を 盛んに訴えている 大手メーカーに だまされないよーに。 消費税増税による 金額負担を見てみましょう。 たとえば・・2,000万円の 家であれば消費税は、 5%では100万円、 8%では160万円、・・です。 60万円の負担増!・・です。 が、実はこれは 住宅建築の場面では、 かなり小さな数字です。 何に比べて? 建築業者の選択による 金額差・・に比べて・・です。 同じ内容で、同じ図面で、 複数の住宅会社に 見積もり提案してもらっても、 簡単に300万円とか 500万円とかの差がつきます。 これは 地元工務店や住宅会社 だけで比べた場合です。 ここに大手メーカーが 参戦してくれば、 さらに価格差は広がります。 700万円とか1,000万円とか。 当たり前です。 高い人件費や広告宣伝費が 上乗せされるので、 当然に高くなります。 同じ・・損をするお金でも、 消費税増税と、 業者間価格差とでは、 けた違い、次元が違う ものになります。 増税前にマイホーム取得が 実現できても、その業者が 大手メーカーでは、 元も子もありません。 大手メーカーに だまされないよーに。また、妻の私が安定した職につき【2馬力】となれるよう、現在奮闘中で忙しく、「期限が切れちゃうー。」と思いながら、なかなかご連絡できずにいました。 と、前置きが長くなりましたが、「マイホーム・シミュレーション ヒアリングシート」は期限内にお送りするとして、 ※いいですよ。「マイホーム資金計画書」についてはまた改めてマイホーム取得が現実的な話になってから顧問会員を更新した上で、ご相談の方がよろしいのでしょうか。 ※ごちゃごちゃ言ってないで、 いっしょにやってしまった 方がいいと思います。 仮にまだ実現が難しい としても、このような内容で やればこうなる・・という 目安があった方が、 今後の励みにもなります。メール顧問会員の方は一般的にどのあたりまでご相談されているのでしょうか。 ※「このあたり」までです。 マイホーム取得した場合の 生活設計の目安、 あたりまで・・です。ご回答宜しくお願い致します。 ※メール顧問会員の場合は、 土地探しの手伝いや、 マイホームプラン作成や、 業者選びのための プレゼンコンペの場づくり、 等々の具体的な実行支援は、 物理的に不可能です。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)1/21、顧問会員になりました。メールをいただきました。 ※は、私の声。こんにちは。メール、ブログのコメントありがとうございました。 収入保障保険については、ひまわり生命が一番低価格だったのでそちらにしようと思います。 <毎月の給付金額> <月額保険料> 17万円×15年 4097円 (逓減払い・5年ごとに 保険料が下がる) ※逓減払いを選んだのは、 普通の払い方との 比較の結果ですか?何とかヒアリングシートの記入を終えたので添付ファイルにて送付致します。 ※確かに受け取りました。 さっそく行列に並びました。不確定要素が多く、これでいいのか不安ですが。。 ※皆さん、そんなものです。必要書類は別途郵送にて送付致します。 シートの記入内容についてですが、、 子どもが小さい内はもう少し貯蓄に回せそうな気がしますがこれから生まれてくる為、実際のところ何がどうなるのか見当がつかないので諸々多めに見積もりました。 ※あまり意図的に多く しても・・。 再ヒアリングで 佐々木FPが チェック・確認します。我が家は現在、大型バイクを1台所有しているので(車は所有していません)資産(車)、車の維持費、買い替えの箇所は大型バイクとして考えました。 夫の退職金については、勤務先は昔ながらの中小企業で特に規定がなく、これまでは退職する社員の状況を考慮して都度何らかの対応をしていました。 次期社長(現社長の息子さん)によると、今後(自分に代替わりした際などに)「中小企業退職金共済制度」に加入して勤務年数に応じた退職金の支払を考えているそうですが、、 現時点ではゼロとしました。 今後、5年以内に第2子が生まれた場合の家計の推移、そして住居の住み替え(一戸建て購入?)は可能なのかが気になります。 (↑こういったことは 現状診断後にシミュレーション としてお願いすべきなのでしょうか?) ※そういうことです。 現状診断では、家計の ベースを確認します。 何か事を起こしたら・・? については、その後の シミュレーションで 確認します。妻は45歳頃からパートで収入を得ること(経済状況が厳しければ もっと早めることも検討します)夫は定年退職(65歳)後に働くことも考えていますがまずは現状がどの様に推移していくのかを把握したいと思い、シートにはその旨を記入していません。 それでは順番が来るのを楽しみにしております。宜しくお願い致します。 ※お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 確認待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(10/20着)6 Sさん(30代):現状診断 回答待ち。(12/17ヒア)7 Nさん(40代):現状診断 1/12 シート到着。8 Oさん(50代):現状診断 1/19 シート到着。9 Nさん(30代):現状診断 1/22 シート到着。10 Mさん(40代):現状診断 1/27 シート到着。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/27

-

それぞれの生活設計 顧問会員希望者たちが

顧問料が入金になったりならなかったり・・。人生いろいろ・・。自分の頭で考える・・生活設計。〇メール顧問会員のAさん(?0代) (相談:ライフプランニング)今日・・1/26(土)、新規に顧問会員になりました。メールをいただきました。武田先生 こんにちは。 前回のメールからだいぶ日が経ってしまいましたが ※だいぶたってしまった ・・ようです。 以前いただいたメール文 がありません。 どんな内容の人だっけ? いつも申し込みで頂いた メールをプリントして 置いていますが・・ あまり間があいた場合は 捨てています。 (^^ゞ本日年間顧問料¥36000を入金致しました。 ※入金を確認しました。依頼人名:A電話番号:(略) 先生にどれだけ「おバカさん」と言われるのか、ドキドキしながらヒアリングシートの方をお待ちしております・・・。宜しくお願いします。 ※お楽しみのヒアリングシートを 送りました。〇メール顧問会員希望のHさん(20代) (相談:ライフプランニング)振り込みました。メールをいただきました。 武田様こんにちは。以前、顧問会員のお願いをした、〇〇県のHです。振り込みが完了しましたので、確認をお願いいたします。パソコンがないので、郵便でのやり取りですが、よろしくお願いいたします。ブログで、以前、郵便でのやり取りをした方のことをみさせて頂いて、やはりプランニングしていただいたほう{ ※午前のメールだったので、 夕方なら入金になっている だろうと、記帳にいきました。 ・・が、 入金になっていませんでした。 確認をお願いします。 したがって・・まだ、 顧問会員ではありません。〇メール顧問会員希望のMさん(30代) (相談:ライフプランニング)顧問会員になりたい・・。初めて・・メールをいただきました。武田様はじめまして。私は〇〇県在住のMと申します。専業主婦です。保険の見直しをしようと色々と調べているうちにこちらのHPに辿り着きました。皆さんがおっしゃるように私にも衝撃的なブログでした!! ※目が覚めましたか?見直しどころではなかったのですね! ※はい、見直し・・なんて、 のんきなことをしていては いけません。こちらのブログに出会ってからまだ一カ月も経っておりませんが慌てて医療保険など計4件を解約しました。 ※えらい!それでも、あと学資保険が二つとかんぽの養老保険が残っています。 ※ん・・?ブログを読んで保険は不要なものと理解したはずなのに正直解約時は本当にドキドキでした。 ※民間の医療保険を解約 しても「無保険」状態に なるわけではない。 何の心配もいらない。 もっともっとすごい 「医療保険」に私たちは すでに加入している。学資保険も掛金以上のお金が戻ってくるので少し未練があってまだ解約できていません。 ※そんなもの・・実は、 なんの魅力もない。ダメですよね。 ※おバカさんです。(失礼!)住宅ローンを払いながらの学資保険などもってのほかなんですよね。 ※当ったり前!うちは変動型の住宅ローンを抱えています。 ※おバカさんです。(失礼!)ブログを読んでいるうちに保険よりも住宅ローンについて色々知りたくなってきました。変動型がいかにリスクを抱えているかも理解できたので早々に借り換えを検討したいと思っています。そこで顧問会員になっていろいろとご指南頂きたいと思い希望した次第です。○相談内容 ・家計の現状診断 ・ライフプランニング ・住宅ローンの借換え についてのアドバイス○住所 〇〇県〇〇市○氏名 M○年齢 30ウン歳○家族構成 夫 会社員 30ウン歳 妻 専業主婦 30ウン歳 子供 二人(ウン歳幼稚園児とウン歳)それではご連絡お待ちしております。 ※顧問会員になるための 案内を送りました。〇メール顧問会員希望のKさん(30代) (相談:ライフプランニング)顧問会員になりたい・・。初めて・・メールをいただきました。初めまして。〇〇県に住むKと申します。ホームページ拝見させて頂いています。我が家の今後のライフプランニングについて大変参考にさせて頂いています。この度、以下の項目について、ご相談させて頂きたく、メール顧問会員への入会を希望します。お忙しいところすみませんが、宜しくお願い致します。〇相談内容 ・夫婦それぞれの必要保険保障額。・昨年、マイホームを建設。 今年の3月末でちょうど 1年経過するので 団信(デュエット)を解約し、 収入保障に変えようと 検討中だったが、 それで良いのか。 他にどの様な保障の プランが良いのか。・今後の貯蓄状況で 繰り上げ返済をしたいが、 どの程度貯蓄を残して 返済するのが安全か。 ※相談内容・・了解しました。〇住所 ( 略 )〇氏名 K〇年齢 20ウン歳 〇家族構成 夫30ウン歳、子ウン歳 〇それぞれの職業 夫 サラリーマン 妻 ( 略 )※現在、自宅にインターネット回線をひいていないため、メールの送受信はスマートフォンからのみになってしまうのですがメール顧問会員への入会は可能でしょうか?返信お待ちしています。よろしくお願い致します。 ※過去のメール顧問会員でも 同様のケースがありました。 《記事参照》 医療保険に入ってないから 45,000円で済んだ メール顧問会員になるための 案内を送りました。家計改善したいなら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。かんたんだ。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/26

-

残念な保険加入 生涯で失うお金がもったいない

感情の問題・・?しっかり自分の頭で考えたい・・生活設計。超簡単 絶品スイーツ 「ミルクもち」日経電子版で興味深い記事を発見しました。私のコメントを添えて紹介します。 ※は、私の声。 「保険で『残念パターン』 に陥るのはこんな人」保険コンサルタント 後田亨2012/12/28 7:00 今年も様々な保険相談を受けてきました。年の瀬に振り返ってみて感じるのは、保険契約を巡って残念なパターンに陥っている方々には「結局、感情の問題だな」 ※そういうこと。と思える共通の問題点があるということです。特に目立つのが (1)「不安」解消のために 保険を利用している(2)「おトクな話」があると思っている(3)「聞きたい答え」が決まっている--の3つです。(1)については、入院時の医療費負担に不安があり「医療保険」にこだわる例が分かりやすいでしょう。「費用対効果」を冷静に見極めていないケースが多いのです。 ※まったく。例えば、持病がある50代半ばの男性で、通常の医療保険より契約引き受け基準を緩和した保険に加入した結果、年間保険料が15万円もの負担になった例がありました。 ※おバカさんです。80歳まで払い続けると375万円にもなる高い買い物です。 ※おバカさんです。 もったいない・・。素朴に「毎年2週間以上入院するだろうか?」と自問していれば思いとどまれたかもしれないのに......と感じます。 このコラムで繰り返し書いてきましたが、中高年以降の入院や持病がある方の入院など「発生しやすい事態」「他人事とは思えないリスク」に保険活用は向いていません。 ※当たり前。仮に、中高年層に安くて手厚い保障が提供される場合、それは「青年期特有の病気」に備えるような保険になるはずです。不安解消のために保険に加入すると「気が済む」という効果(?)はあるかもしれませんが、高い買い物になってしまうという認識が必要でしょう。 ※当たり前。(2)の「おトクな話」にしても、消費者の感情の問題について考えさせられます。預金金利に不満がある方や、株式投資や投資信託購入で痛い目に遭った経験のある方が「変額個人年金保険」「外貨建て終身保険」「利率変動型終身保険」などに多額の自己資金を拘束されている例が散見されるからです。 ※銀行や保険屋に 奨められるまま、 自分の頭で考えません。 おバカさんが 後を断ちません。資産形成のためにと、銀行や来店型保険ショップなどで案内されたようですが、いずれも販売手数料などの諸経費が高いため資産形成には向かないものです。 ※当たり前。為替の動向や市場環境に応じて変動する利率は予測不可能ですが、資産づくりのマイナス要因である経費率の高さは、保険選びの段階で、加入から1~2年後の解約返戻金の少なさなどから推定できます。外貨ならではの高利回り最低保証利率といったうたい文句につられての保険加入は「投信などとは違って 保険なら大丈夫ではないか」といった期待や願望が慎重な判断を妨げている気がします。 ※おバカさんです。では、なぜこのような事例がなくならないのでしょうか。私は、お客様がそのことを自覚しているかどうかは別として、相談相手から(3)の「聞きたい答え」が あらかじめ決まっているからだろうと感じています。実際、入院時の不安を解消するために相談に来られる方は「医療保険に入っておくと安心ですよね」と背中を押してくれる回答を強く求めている印象があります。「入らない方がいいです」とお伝えするとがっかりされることがあるのです。 ※当事務所の場合は当初から・・ 「医療保険には入るな!」 と私が言っていることを 前提に顧問会員になるので、 上記のようなことは、 基本的にありません。「外貨建て保険の高利回り」に注目している人の場合、為替リスクや手数料に関する話を続けると居心地が悪そうだったりもします。セカンドオピニオンを聞いて判断材料にしたいのではなく、予断を肯定してほしいだけなのではないか、と感じるのです。 ※そのようなところ、 あります・・ね。いまのところ、手ごろな保険料で多額の保険金を受け取れる可能性が高い商品も、安全で確実に大きくお金が増やせる保険もありません。 ※当たり前。今後発売されることもないはずです。 ※当たり前!したがって、ここで落胆するのではなく「保険とはそういうものだ」と淡々と悟ることが重要です。 ※そういうこと。保険を成り立たせている仕組みは変えようがないのですから、冒頭に挙げた「3つの共通点」に陥ることがないよう、消費者が受けとめ方を変えるしかないわけです。「保険に多くを求めない」ことにすると、手元に残る資金が確実に増えます。やらない手はないでしょう。 ※当然です。 保険料分が貯蓄に回るので、 どんどん資産が増える。 ※今回は・・突っ込みどころが ありませんでした。 (いつも一つはあるのに・・) 今回のテーマでは、 意見が一致したようです。今日の佐々木FP〇メール顧問会員のKさん(20代) (相談:ライフプランニング)現状診断 資料作成作業。今日・・午後、完成!メール添付で送りました。妻は生命保険不要だけど、夫は・・すごい金額が必要!ということになっています。異常なことにはもちろん、原因があります。後日、詳しくコメントします。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 確認待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(10/20着)6 Kさん(20代):現状診断 作業中。(11/24着)7 Sさん(30代):現状診断 回答待ち。(12/17ヒア)8 Nさん(40代):現状診断 1/12 シート到着。9 Oさん(50代):現状診断 1/19 シート到着。10 Nさん(30代):現状診断 1/22 シート到着。家計改善したい? かんたん。(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/25

-

帝王切開だから医療保険に というおバカさん達

帝王切開だろうが何だろうが、医療保険そのものは、ひたすらお金を失う損な商品に過ぎない。自分の頭で考える・・生活設計。初めての方からの質問。 (医療保険に関して・・)もちろん、顧問会員ではない人・・です。いつもブログ楽しく読ませてもらってます。今、私は保険に全く入っていないのですが(主人の健保の扶養のみです) ※素晴らしいことです。妊娠してから、医療保険に入った方がいいと周りに強く言われ混乱してます。 ※周りにはおバカさんが 多いようです。 (失礼!)というのも、そこそこ高齢出産の初産なので、帝王切開になる可能性が高く、帝王切開になると、その後5年は保険に入れないし、 ※「保険に入れない」 という発想はまったく不要。 生活設計上・・ 「保険には入らない」 方がいい。(当たり前)第二子も帝王切開になるから...ということみたいです。確かに周りの同い年の初産の人は、結構帝王切開になってます。ライフネットなどに、妊娠中でも入れる医療保険があるようで月々3000円程度で、帝王切開になると入院手術費で20万くらい出るから得だ、と言われるのですが... ※確実にそれ以上の 保険料を払うことになる。 だから保険屋が成り立つ。 目を覚ませ!おバカさん! (失礼!)第一子妊娠中に加入して、第二子出産直後に止めたら?とも言われていて ※確実に儲かることはない。 胴元はプロ。 確実に儲かるのはプロ。確かに得なような気もするし...でも普通分娩だったらいらない出費だし...やっぱり入らない方がいいのでしょうか?= ※そんなこと、私に聞くな! 医療保険には 入らない方がいい! (当たり前!)医療保険には入らない方がいい!・・に、決まっています。私にこのような質問はしないでください。 (^^ゞ通常分娩とか帝王切開とか以前に、そもそも保険は、加入者のみんなが損をすることで成り立っています。周りの人が言うような・・確実に特になる加入の仕方なんてものはありません。加入者みんなが確実に得をしたら(儲かったら)、保険は継続不可能です。保険屋さんはつぶれます。加入者みんなが損をすることで、保険屋さんは潤っています。確実に儲かるように・・保険料の設定をしています。確実に儲かるように・・できるだけ保険金を払わずに済むよう支払障壁を高くしています。加入者みんなが終身で死ぬまで保険料を払って死ぬまで損をしてもらえば、保険屋さんは潤います。「生涯手厚い保障」を受けるのは、私たち消費者ではなく保険屋さん・・です。(当たり前!)保険は不幸の宝くじ、保険は博打(ばくち)そのもの、胴元が確実に儲かるようにできています。入院して15万円とか20万円とか受取って大喜びするおバカさんは、(失礼!)それ以上のお金を払うことにまったく気づいていません。ま・・だから、おバカさんなんだけど。(失礼!)毎月、毎月、胴元に・・お金を吸い上げられています。目を覚ませ! おバカさん!(失礼!)帝王切開の費用について、質問者・・帝王切開だと健康保険がきくから一見やすそうだけど、正常分娩よりも数日長く入院しているわけだから、その費用も加算されて、もしかして帝王切開も正常分娩も費用にそれほど差はないのか?もしくはそれより高いとか? 経験のあるかた、よろしければ帝王切開した場合の具体的な総額と、正常分娩との総額の比較を教えていただけると助かりまう。お願いいたします。回答者・・私の場合は個人病院・個室・食事も個人対応・ディナー付きだったので、入院11日ですべて込みで60万ほどでした。正直、発狂しそうになりました。が、結果的には一時金に付加金がついて45万円生命保険(入院・手術特約)12万円 ※この人も、12万円以上の 保険料を払い込みます。そして高額医療費を申請中で、 ※「高額療養費」・・です。なんだかんだで黒字になりそうです。 ※黒字ではないかも? 生命保険からの12万円、 払い込んだ保険料との 差引をしてみたい。 12万円以上・・払ってるぞ~。ちなみにクレジットカード払いだったので、ポイントもつきました。別の回答者・・帝王切開で産みました。普通分娩よりは若干高い、と聞いていました。私の場合、個室差額ベッド料を取られたのでそのぶん、普通分娩よりも7万円ほど高くなりました。保険とかが効いて総額で、普通分娩のセット料金+7万円、という感じです。そのときに必要となる額は確かに高かったんですけど、その後医療保険で入院費や手術費が対象になったので20万円ほどもらえました。 ※もらえたんではなくて、 自分が払ったお金の ほんの一部が戻った だけのこと。 医療保険では、 確実に損をする。 だから・・ 保険屋さんが成り立つ。それだけかな、と思っていたら「高額医療費」の対象になったので、10ウン万円ほど戻り金がありました。 ※「高額療養費」・・です。最初にもらった出産時一時金35万円とあわせると、黒字になりました。 ※医療保険に入って いなければ、 もっと黒字だったでしょう。普通分娩じゃ医療保険と高額医療費は関係ないことなので、帝王切開でちょっと助かった...と思いました。 ※「高額療養費」・・です。今日の佐々木FP〇金融機関廻り事務所家賃や給与振り込みや・・。給与振込みは、いつも通り佐々木FPの分のみ!・・です。武田FPの分はありません。(顧問料:3.6万円で出るわけない)無料奉仕でライフワークを延々と行なっています。 (涙)〇メール顧問会員のKさん(20代) (相談:ライフプランニング)現状診断 資料作成作業。予定が延びに延びて、1/25(金)に完成!の予定になってしまいました。(スミマセン!)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 確認待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(10/20着)6 Kさん(20代):現状診断 作業中。(11/24着)7 Sさん(30代):現状診断 回答待ち。(12/17ヒア)8 Nさん(40代):現状診断 1/12 シート到着。9 Oさん(50代):現状診断 1/19 シート到着。10 Nさん(30代):現状診断 1/22 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/24

-

生命保険は三角形のみでOK あとはいっさい不要

『保険加入=お金を失うこと!』医療保険も、がん保険も、もちろん生命保険も、加入しない方がお得です。お金を失わずに済むので、当たり前・・のことです。保険以外に方法が無い、そんな場合に限って、真剣に検討しましょう。 赤ちゃんや幼児がいても、 きちんと検証してみると・・ 生命保険が不要なケースが、 以外に多くあります。 その場合は、三角形の保険 でさえ、不要ということです。 (お金を捨てずに済む)自分の頭で考える・・生活設計。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)1/21(月)、新規に顧問会員になりました。過去記事・・参照。医療保険に入らない方が 圧倒的にお得な人生に 〇相談内容 保険の見直し(清算) 家計の現状診断・問題点把握 ライフプランニング(生活設計) 住まいの住み替えを 検討した方がいいのか? (分譲マンション・ローン済・ 築33年・約22坪) ネットで調べたところ 参考坪単価は637,584円/坪 でした。 〇住所 〇〇市 ◯氏名 M 〇年齢 30ウン歳 〇家族構成 夫 40ウン歳 第一子 来月出産予定 〇それぞれの職業 夫 会社員 妻 専業主婦また、メールをいただきました。( 略 )夫婦のこくみん共済は、夫の収入保障保険に加入してから来月中に解約したいと思います。 ※OK・・です。 現状診断で死亡保障必要額 の検証結果が判明するまでは、 「とりあえず加入」を お奨めしています。 現在加入中の保険での お金たれ流しを、早めに ストップするためです。 「とりあえず加入」をしたら、 加入中の保険はすべて 解約します。 後日判明する検証結果で、 「死亡保障不要!」 という結果なら、 「とりあえず加入」した 三角形の保険も解約します。 「結果」が「必要」であれば、 その必要額に合わせるよう 調整を行ないます。電話やネットで収入保障保険の見積もりをとってみたところ、、 <毎月の給付金額> <月額保険料> アフラック 13万円×20年(最短) 3822円アフラック 15万円×20年 4095円アフラック 17万円×20年 4641円 あいおい 17万円×15年 4539円オリックス 20万円×15年 4780円 ネクスティア17万円×15年 4794円アリコ 20万円×15年 5020円 ひまわり生命にもお願いしました(近日中に郵送されてくる予定)●保険料は捨て銭。 他に方法があるなら、保険は利用しない方がお得。『相互扶助』 大勢の人が少しずつお金を出し合って、その中のだれかに何かがあった場合に備えます。⇒ 『みんなが損をする』ことで成り立ちます。身内だけの『相互扶助』なら・・まだ、その損も限定的です。それでも損は損なので、参加しなくて済むのなら、参加しない方がお得・・です。『民間の保険は、 相互扶助に経費・利益が上乗せ』営業社員の手数料・代理店の手数料・宣伝広告費その他経費・保険会社利益等々 ⇒『割り増しの損』を消費者が背負い込みます。加入は任意:割り増しの損はしない方がいい・・に、決まっています。 ⇒できるだけ参加しない方がお得。『保険加入は、 一定期間の保障を買う行為』 保障期間が経過すれば、お金は無くなります。消費者 「あの・・保険をやめたい・・んですが。」保険屋さん 「えっ?なんで? 今まで払った分がもったいないよ。」・・今まで払った分のお金はもうすでに無い。 これから払うお金の方が、もっともったいないです。『保険には、できるだけ加入しない。』 ・・生活設計を楽にする大前提・・です。『保険でしか対応できない』 ・・そんな場合だけ、しぶしぶ加入しましょう。たとえば・・火災保険、自動車保険、大黒柱の生命保険(死亡保障)等々。これらは、たとえお金を捨てることになったとしても、人生に必要なコストです。●生命保険の必要額は、 将来に向けて減る。10年後も20年後も同じ保障額の保険料を払う・・おバカさん。このような四角形の保険に入っている人は、お金をたれ流し続けます。「死亡保障の必要額」は主に遺族の生活費なので、時間の経過とともに減り、ある時点でゼロになります。将来に向けて保障額が減っていく・・三角形の保険が合理的で、その保険料は・・信じられないほど安い。『三角形の保険』=収入保障保険(家族収入保険)( 保険会社数社が扱っています )余計な特約などは付けずにシンプルに加入すれば・・消費者としては大変お得。 収入保障保険。 (理想的な三角形の保険)生命保険の必要額は末子誕生時が最大で、将来に向けて減る。なので・・生命保険は三角形が合理的。 他はお金をたれ流す。上図は、30才で3,600万円の生命保険に加入したのと同じこと。三角形の保険なら、保険料が信じられないほど安い!三角形の保険の保険料を比べっこ!下表は、『収入保障保険』の保険料比較・・です。死亡の際、遺族が年金(給料)のように受け取ります。( 保険期間・ 保険料払込期間とも、60才 )これで見ると・・〇ネクスティアの「カチッと収入保障」〇あんしん生命の「家計保障定期保険」・・あたりが、保険料が安そうですね。 30才男性の死亡保障:3,600万円が、たった・・2,900円/月で済みます。「保険加入=お金を捨てること」です。捨てるお金は、少ない方がいいに決まっています。ところが・・タバコを吸わず健康な人は、もっとお得に比べっこ!・・です。下表のように、さらに保険料が安くなります。条件に当てはまる人なら・・〇アフラックの 「家族に毎月届く生命保険GIFT」〇ひまわり生命の 「「家族のお守り」・・あたりがお奨め。 タバコを吸う吸わないで、選ぶ保険がまったく異なってきます。 注意!30才男性の死亡保障:3,600万円が、たった・・2,700円/月で済みます。あるいは同じく死亡保障:5,400万円が、たった・・3,600円/月で済みます。( ま・・こんなに保障が必要な人は、 めったにいませんが )「保険加入=お金を捨てること」です。捨てるお金は、少ない方がいいに決まっています。生命保険料は、せいぜい3,000円/月程度で済む・・ということを認識してください。家族で必要な保障は大黒柱の死亡保障のみ!・・なので、家族の保険料は月に3,000円だけでOKということになります。 1年で36,000円だけ・・です。月に数万円、年に数十万円、・・と保険料を払っている人は、おバカさんです。(失礼!)保険料分を貯蓄に廻せば、全く別の人生が開けます。目を覚ませ!おバカさん!(失礼!)このデータは、「保険辛口ランキング50」580円(晋遊社:2010・11・1)・・から拝借しています。( 消費者に説明しやすい ・・ので (^^ゞ )家計改善したい? かんたんだ。(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。かんたんだ。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/24

-

こんなに税金を払って 戻ったのがたった2万!??

税金の相談は税理士の専権事項です。税理士以外のものが、税務相談をすることは法に反します。そのことを知らずに、税金の相談をしてくる人が時々・・います。税金の相談は税理士へ。(基本、お金を払って)お金を払いたくない人は、税務署に相談しましょう。無料で税務相談をしています。(当たり前)FPは・・当然、税務相談をすることはできません。アドバイスもできません。税務以外の所で、勝手に・・つぶやく・・だけ。 (^^ゞ真剣に・・生活設計。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)1/18(金)に顧問会員になり、1/22(火)に行列に並びました。(ヒアリングシート提出)過去記事を参照ください。今日から顧問会員 ヒアリングシート がんばってまた、メールをいただきました。 ※は、私のつぶやき・・。こんにちは。ヒアリングシートとは別のことで相談です...先日佐々木さんにはお電話にて少しお話させていただいたのですが...確定申告についてです。 ※うわ・・ まずい。 税務相談には乗らないぞ。 別のところでつぶやく・・だけ。自分で色々調べてのですが、よくわからず、納得がいかず...ざっと書かせて頂きます。〈H24年の主人の仕事状況〉1~3月 〇〇の常勤講師、 3月で退職4月~11月 2つのアルバイト (の内、1つは非常勤講師) を掛け持ち12月 1つのアルバイトをやめて 〇〇の非常勤講師のみ手元には2つの源泉徴収票があります。11月までのバイト先からもらったもの「支払い金額661602円」「源泉徴収税額7080円」で年調未済と書かれています。そしてもう一つの〇〇の方からもらったものは...添付します。 ※「支払い金額2,161,817円」 「源泉徴収税額2,800円」 ・・と書かれています。こちらは摘要欄に私や子どもたちの名前と支払額などが書かれています。これって、摘要に書いたことを考慮して年末調整をして、還付金があったということでしょうか...?うちは給料明細をもらってこないので(〇〇のパソコンに入っているとかで...)年末調整による還付金かは定かではありませんが、12月の給料が他の月より2万円ほど多く支給されています...H24度は主人がアルバイトだったために、私も子どもも扶養に入れず、国民健康保険代は27万ちょっと... ※はい・・。年金も私は専業主婦なのに第3号になれずに第1号で私と主人の分で39万ほど... ※はい・・。あとは扶養に入っていても払うものですが、市民税も合わせて...ざっと90万4月にとんでいきました... ※はい・・。こんなに税金を払ったのに ※「こんなに払った」 ものの大部分は、 「税金」ではない・・よ。 勘違いしてる・・よ。年末調整で戻ってきたのがたった2万!??信じられません...けど、これが現実!?現実は厳しいです...給料は170万ほどマイナスなのに ※前の年より稼ぎが 大きく減った・・ということ。税金は3倍近く取られるなんて...(涙) ※だから・・ その大部分は 税金ではない・・よ。 勘違いしてる・・よ。そして聞きたいのが、年末調整がされているかもしれないこの状況ですが、確定申告をしたらもっとお金が戻ってくるのでしょうか? ※確定申告の対象になる 所得税って、 わずかしか払ってない ・・よ。 7,080円+2,800円 =9,880円 たったこれだけ。 仮に戻るとしたって、 この範囲内だから・・ 数千円・・だよ。 ブツブツ、ブツブツ・・。それともアルバイトのかけもちをしていたということでもっと税金が取られるのでしょうか...?専門外、分野外でしたら長々と質問を書いてすみませんでした。 ※はい、もちろん。 アドバイスなんかしたら、 私は逮捕されてしまいます。だれかに教えて頂きたいです...(涙) ※だから・・ 無料で相談するなら、 税務署!・・です。 どんどん利用しよう。「こんなに税金を払った」・・というのは、勝手な勘違いです。国民健康保険料:27万円ちょっと国民年金:39万円ほど市民税も合わせてざっと90万円上の2つは、税金ではない。どちらも社会保険料。この2つで70万円弱。残りが市民税・・と思われる。「税金を90万円も払った」・・というのは、勘違い。「給料は170万ほどマイナスなのに、 税金は3倍近く取られるなんて」これも、勝手な勘違い。収入に係わる税金は1万円弱で、ぜんぜん多くない。国民健康保険料や市町村民税は、前年の所得から算出される。1年のタイムラグ(時間的ズレ)があるため・・収入が減ったのに負担が増える・・なんてことが起こりうる。「170万円プラスだった前年の収入」を元に算出されているから、多くて当然・・だ。「170万円マイナスだった今年の収入」を元に来年分が算出されるから、今度は少なくなる。ブツブツ、ブツブツ・・。勝手につぶやいている。決して、相談にはのっていないし、アドバイスもしていない。税務相談は税務署へ!ブツブツ、ブツブツ・・。家計改善したい? かんたんだ。(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。かんたんだ。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/23

-

冬のマイホーム建築工事 毎日こんな快晴なら・・

コンクリート基礎工事、快晴♪ はかどります。生活設計してマイホーム建築。 〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築)地鎮祭は昨年12/8(土)。現在、基礎工事中です。今日・・午後、現場へ行ってみました。今日の盛岡は・・朝から無風快晴♪ いい天気です。気持ちのいい日です。2人の職人さんが配筋工事をしていました。作業をしている姿を写真撮影しようとしたら、逃げられてしまいました。 (^^ゞ気持ちの良い・・快晴!仕事もはかどります。ベタ基礎の配筋工事。鉄筋を網の目状に並べ、組み立てて、いよいよ生コンクリートを流し込みます。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 9/29 8 業者決定・請負契約 10/20 9 事前手続き・地鎮祭 12/8 10 着工 1/? ・上棟 ~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2013/01/23

-

住宅ローンの借り換え 20年固定?10年固定?

家計の状況や融資額等によって、選びたい住宅ローンはちがってきます。自分の頭で考える・・生活設計。〇メール顧問会員の I さん(40代) (相談:ライフプランニング)1/10(木)に、現状診断が終了しています。詳しくは、過去の記事を参照。 不要な生命保険 少ない年金 放りっ放し住宅ローンうちはガン家系だから と加入するおバカさん 自営業の方の一般的な特徴。 1 不要な生命保険に多数加入。 2 将来の公的年金受給額が少ない。 3 死亡保障の必要期間が長め。 4 住宅ローンは当初のまま放りっぱなし。 ・・のような感じなので、 自営業の方は特に、 生活設計の意識が必要です。 I 家の生命保険加入状況。 〇終身保険(400万円) 朝日生命 払込期間:32年 保険料(年):63,396円 保険料(総額):2,849,280円 もったいない・・。 この280万円、住宅ローンの 繰上返済にあてた方が、 生涯では圧倒的にお得です。 〇終身医療保険 ソニー生命 払込期間:30年 保険料(年):47,040円 保険料(総額):1,716,960円 もったいない・・。 〇特約付スーパーがん保険 アフラック 払込期間:終身(54年) 保険料(年):31,956円 保険料(総額):1,725,624円 もったいない・・。 医療保険とがん保険の保険料、 この合計額・・約350万円を 貯蓄しておけば、 何十回でも入院することが できます。 (当たり前!) 病気にならなければ、 貯蓄が資産として残ります。 あるいは・・ この合計額・・約350万円は、 住宅ローンの繰上返済に あてた方が圧倒的にお得です。 生命保険でお金をたれ流して いる人は、住宅ローンほかの 借金でも、ダブルでお金を たれ流すことになります。 人生を通じて、大きく、大きく、 お金をたれ流し続けます。 (もったいない・・)メールをいただきました。 ※は、私の声。武田様佐々木様お世話になります。住宅ローンの借り換え先を調べているところです。そこで質問です。今、3社が候補に出ています(審査が通るかわからないのですが)。1 SBI住宅ローン 20年固定金利1.66% 事務手数料が約40万と高いのですが、 借り換えをすると現状の利率より 40万円程メリットがあります。2 新生銀行 10年固定金利20年 10年間は1.5%、その後は 1.85%の固定金利で試算 借り換えメリットは、約60万円3 住信SBIネット銀行 10年固定金利20年 10年間は1.24%、その後 2.09%の固定金利で試算 借り換えメリットは、約65万円20年固定を探したのですが、逆に今の金利より高いところがほとんどで、上記の3社が出てきました。SBI住宅ローンは20年固定ですが、新生銀行や住信SBIネット銀行は10年固定で、その後の金利は分かりません。10年固定20年返済で、繰り上げをしていければいいのですが、我が家の場合、親への返済もあるので大きな繰り上げは期待できないですよね。 ※そう・・は、 考えない方がいい。 銀行ローンは、金利が バカ高いわけだから、 親にお願いして、 その了解を得て、 銀行の住宅ローン完済を 優先させたい。 銀行の住宅ローン、 親へ返すローン、 それぞれ・・9百数十万円 のようです。やはり20年固定のほうよいでしょうか? ※そんなにのんびりしない。 ローン返済に20年もかけない。 当初は10年固定20年返済 で借りて・・ 安い返済額中に貯蓄に励み、 (不可能ではない) ガンガン繰上返済!して、 期間をガンガン縮めて、 10~12年で完済!・・したい。 住宅ローンは、 長く借りて短く返す! (毎月の返済額を小さくして、 不測の事態に備えながら、 繰上返済のための貯蓄も しやすい・・という状況作り) 利息負担のあるものを、 優先して消してしまいたい。10年固定で他にも金利が低いところがあるので気になるところです。 ※9百数十万円・・と、 借入額も少ないので、 10年固定でだいじょうぶ。 10年固定20年返済で、 もっと色々探してみよう。ちなみに、銀行に電話していろいろ聞いたのですが、「今は変動金利2.07%です」と話すと、「ええっ!!・・・高いですね・・・。」と驚かれてしまいました。 ※当たり前だ! 変動で、こんな高金利で、 のんびり返済しているのは 非常に恥ずかしいこと! 自営業なら・・もっと、 お金や金利のことに 敏感にならないと・・。知らなかったです。 ※おバカさんです。(失礼!)確かに調べてみると高いですね・・・、我が家の金利。 ※あらためて調べなくても バカ高い!今回ライフプランニングしてもらい気づくことができましたが、ほかにも知らないで損してることがありそうで怖いです。いかん、いかんです! ※いかん、いかん! ぼぉ~~っと してちゃいかん!また、保険のほうですが、主人ががん保険の解約に承諾しました(涙)。 ※お・・ 以外な・・。一歩一歩前進です。 ※ですね。家計改善したい? かんたんだ。(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけで、見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/23

-

急展開!私達にピッタリの中古住宅が出た! 2

住宅ローンは変動金利がいい?とんでもないおバカさんです。(失礼!)生活設計してマイホーム取得。(後編・・)〇メール顧問会員のMさん(30代) (相談:ライフプランニング)1/15(火)に、現状診断を終えています。順調なキャッシュフローです。貯蓄残高が定年に向けて増えて行き、老後は緩やかに減っていきます。表面上の問題はありません。2馬力、夫婦ともに30代の会社員です。幼児1人の3人家族。マイホーム取得が希望です。 詳しくは、1/16(水)の記事や・・ マイホーム取得 中古ではなく新築でもいけそう♪ 1/18(金)の記事参照。 夫婦がバラバラに生活設計 How to 土地探しまた、メールをいただきました。 ※は、私の声。急展開、ご報告いたします!(後編・・)10年の固定金利30年(月82828円 10年目以降も1.5%であれば)でいきたい私。 ※M家の場合は、 キャッシュフローから見て、 繰上返済で期間短縮も 可能な家計なので、 一番いい選択です。 (で・・リスクも無い) 全期間固定では、もっと 金利が高いので、 10年固定が可能な人には、 お奨め・・です。繰上げ返済は10年後に500万円して、60歳完済に期間短縮の予定です。 ※この考え方は、ダメ! まとまったお金ができたら 繰上返済! ・・と考えてはいけない。 1回あたりが少ない金額 でもいいから、早い時期から マメに繰上返済した方が、 大きな効果が得られる。 M家のキャッシュフローなら、 60歳なんてノンビリして いないで、50歳前後で 完済が可能! 10~15年で完済できる! だから、10年固定がお奨め。 逆に60歳までかかるのなら、 20年固定か全期間固定で スタートしないとダメ。 10年固定のローンでは危険。 11年目以降・・金利が上昇 したらどうするの?・・という話。ちなみにうちは最高年齢93歳を筆頭に89歳、82歳と3人がんばっています。長寿家計のようです。なのでなおさら家が必要と思うようになりました。 どっちがよいか悩んでいます。もしかしてどっちも×ですか? ※だから・・ 10年固定30年返済で始めて、 積極的に繰上返済をして、 10~15年で完済!・・しよう。 『住宅ローンは長く借りて、 短く返そう。』夫のまわりは変動金利35年 頭金無しのローンを組んでいる人が多いそうです。 ※おバカさんたち・・です。 (失礼!) 金融機関も罪作り・・です。 自分が儲かればいいようです。 このおバカさんたち(失礼!)に 教えてあげてください。 そのまま放っておくと、 近い将来、とんでもない ことになるぞ! (家を手放して借金が残り、 借金返済しながら家賃を払う ・・のようなことに) ・・と。 可能であれば・・ 借換えをした方がいい。 ・・と。あと、住宅購入した場合も夫の収入保証保険は必要でしょうか? ※そういうことのために、 現状診断資料を作りました。 (しっかり読もう!) 現状では夫の必要額は、 約3千万円でした。 50歳ぐらいでゼロになる 三角形の保障が必要でした。 今度・・マイホームに 自己資金1,050万円 投入します。 その約1千万円分 貯蓄が減るので、 死亡保障必要額は その1千万円分増えます。 必要額は、約4千万円です。 住宅ローンは、2,400万円です。 この分は団信に加入します。 なので・・ 4,000万円-2,400万円 =1,600万円 住宅取得後の夫の死亡保障 必要額は、1,600万円です。 いつまで必要か? 現状診断の18ページ、 「加入生命保険と必要額」 のグラフの点線と同じ傾斜で 必要額が減っていくと考えれば、 1,600万円からスタートして、 42~43歳あたりでゼロに なりそうです。 このように目安を立てよう。 佐々木FPが延べ5日間も かけて一生懸命作った資料だ。 隅々までしっかり読み込んで 理解し、役に立てよう!いまは色々なローンがあり、頭がこんがらがってしまいます。最初はフラット35Sを予定していたのですが、友人皆が変動金利なので、 ※危ないおバカさんたち・・。 (失礼!)そちらの方がいいのかなと思うようになりました。 ※おバカの仲間入りを してはいけない! 逆に、心配な・・ おバカたちを救ってあげよう。また、ご教示いただければと思います。 このような具体的な資金のシミュレーションができるのも現状診断をしていただいたおかげだと思っています!未来は必ずしも予定通りにはいきませんが、ある程度の道しるべができるので、相談してほんとによかったなあと思います。シュミレーションの依頼をするまでに半年くらいは悩んでいたのですが、悩んでいる時間がもったいなかったな~と思いました! ではでは またコメントよろしくお願いいたします。 ※M家の状況を把握して、 キャッシュフローも 分かっています。 2馬力で貯蓄ペースが速い キャッシュフローを 分かった上でのアドバイスです。 10年固定30年返済でOK! 積極的な繰上返済で、 10~15年で完済!・・しよう。 繰上返済では・・ 意外なスピードで 返済期間が短縮されます。 実感して、楽しもう! グッドラック!《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/22

-

急展開!私達にピッタリの中古住宅が出てきた!

住宅ローンは変動金利がいい?とんでもないおバカさんです。(失礼!)生活設計してマイホーム取得。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)1/15(火)に、現状診断を終えています。順調なキャッシュフローです。貯蓄残高が定年に向けて増えて行き、老後は緩やかに減っていきます。表面上の問題はありません。2馬力、夫婦ともに30代の会社員です。幼児1人の3人家族。マイホーム取得が希望です。 詳しくは、1/16(水)の記事や・・ マイホーム取得 中古ではなく新築でもいけそう♪ 1/18(金)の記事参照。 夫婦がバラバラに生活設計 How to 土地探しまた、メールをいただきました。 ※は、私の声。急展開、ご報告いたします!武田様 あれから急展開がありましたので、ご報告いたします! 築7年の中古住宅が今住んでいる町内にみつかりまして、価格交渉にて3450万で成立しました! ※ウワッ ほんとに急展開!違う物件の件で不動産屋さんに問い合わせの電話をしたところ、明日チラシ掲載予定ですが、と紹介されました。価格、間取り、大きさ、築年数全てにおいて○!だったので、購入に踏み切ります! ※ウワッ。フラット35Sも使え、ハウスメーカーの保証も引き継げるとのことでした。急展開に自分でもびっくりです。あきらめかけていたところでしたので。 ※こちらもビックリ・・です。 1週間前に現状診断を 終えたばかりで・・。早くあったかいお風呂にはいりたい~!! ※現在のお風呂は寒い・・?近くに子供会で仲良くしてもらっている方がいるので、娘が一人でお留守番するときがあっても少しは安心かなと思ってます。 ※いいですね・・。なるべく避けたいですが。これで保険も堂々と解約できます! ※とっとと解約! それらの解約返戻金で 自己資金を多くして、 できるだけ住宅ローンの 額を小さくしたい。そして今、ローンを選択中です。 新生銀行が手数料金利、繰上げ返済のしやすさ団信料不要などトータルで安いと思いましたので、そちらにしようと思います。 変動金利が魅力なのですが、やっぱり固定ですよね。 ※変動金利? とんでもないっ!頭金1050万、借入金2400万の予定 です。 俺が先に死ぬから35年で変動にしといて毎月の返済を抑えた方がいいんちゃうんという夫 ※とんでもないっ! 変動金利はあり得ない! 自民党政権誕生で・・ 金利上昇リスクが 高まっている。 史上最低金利の今、 変動金利の借金をするのは、 セオリーとは真逆だ! 低金利時の借金は、 固定金利・・が、セオリー。 その固定金利を固定 できるから当たり前。 銀行が変動金利を奨めて いるのは、彼らのリスクが まったく無いから・・です。 変動金利では、消費者が 自分でリスクを背負います。(月67748円 1%がずっと続けば)金利があがれば固定金利にかりかえるとの案。 ※そんな甘いものではない! 金利が上がった・・と 分かった時点で、 消費者に見えないところで 多額の含み利息が発生! ・・することになる。たしかに夫の家系は祖父母はみなすでに他界しています。 (後編へ続く・・)《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/22

-

医療保険に入らない方が 圧倒的にお得な人生に

『保険加入=お金を失うこと!』医療保険もがん保険も同じ。加入しない方がお得。圧倒的にお得な人生に・・。自分の頭で考える・・生活設計。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)昨日(1/21)・・新規に顧問会員になりました。年間顧問料:36,000円を振込み入金いただきました。さっそく、ヒアリングシートをメール添付で送りました。 おととい(1/20)、 初めていただいたメール・・です。 ※は、私の声。 メール顧問会員希望です。 (有)エフピー・ステーション 武田つとむさま 初めまして、Mと申します。 来月子ども(第一子)が 生まれるにあたり、 学資保険の加入と 保険の見直し(清算)を 検討し始めました。 ※「子供が産まれたら 学資保険」 ・・という発想をしては いけません。 保険屋さんが営業 しやすい環境作りを 自らしてはいけません。 学資保険は切り口商品で、 他の保険の販売営業を どんどん仕掛けられます。 保険については 子どもが生まれたら 再検討しようと思いつつ、 とりあえず共済保険 (住宅の火災・地震保険も) に加入して10年ほど経ちます。 ※火災保険はやむを得ない としても、生命や医療の 保障を共済で・・というのは、 やめた方がいいです。 まず手始めに、 保険市場や保険クリニックへ 行き相談をしましたが ※一番やってはいけないこと! わざわざこちらから出かけて、 保険屋さんに営業させては いけません。 無料相談は、『相談』ではない。 保険屋の『営業行為』 に過ぎない。 勧められる保険について 自分なりにインターネットで 調べている内に、 本当に何が必要なのか よく分からなくなってしまいました。 (学資保険より 低解約終身保険を 勧められましたが 調べている内に 低解約定期保険が 良さそうに思えて 契約寸前でした) ※アブナイ、アブナイ。 そもそも、保険で貯蓄を 考えてはいけない。 1 保障コストという余計な 経費を負担しながら、良い 運用ができるわけがない。 「保険」と名が付けば皆同じ。 2 史上最低利率の今、 長期固定金利商品を 契約してはいけない。 (低利率を固定するので損) 3 一保険会社の約束事 遠い将来の約束をした営業 マンはその時点ではいない。 会社も無ければ、元本割れ。 保険屋に相談するから、 そんな選択になる。 『貯蓄を保険屋に相談するな!』 そんな中、 武田さんのブログに辿り着き、 基本的に保険は不要 という考え方が とてもしっくりきました。 ※「保険は不要」ではなく、 『保険加入=お金を失うこと!』 生命保険が必要な場合もある。 その場合は、 お金を失うことを覚悟の上で、 (捨てるお金が少なくて済む) 三角形の保険に加入する。 (収入保障保険) これまでは 漠然とした不安から 貯蓄をしたり、保険に加入 していましたが 現状をしっかり把握して 本当に必要・不要なものを 見極めて新しい生活を 送って行きたいと思っています。 ※そのようにしましょう。 宜しくお願い致します。 M 〇相談内容 保険の見直し(清算) 家計の現状診断・問題点把握 ライフプランニング(生活設計) 住まいの住み替えを 検討した方がいいのか? (分譲マンション・ローン済・ 築33年・約22坪) ネットで調べたところ 参考坪単価は637,584円/坪 でした。 ※マンションは所有してはいけない。 老後・・大変なことになる。 〇住所 〇〇市 ◯氏名 M 〇年齢 30ウン歳 〇家族構成 夫 40ウン歳 第一子 来月出産予定 〇それぞれの職業 夫 会社員 妻 専業主婦今日(1/22)・・また、メールをいただきました。メール顧問会員のMです。武田さま こんにちは早速のご確認、シートの送付ありがとうございます。 ブログの(メールに対する)コメント拝見しました。 『マンションは所有してはいけない』は記事を拝見して覚悟しておりましたが家がある(ローンが無い)ことに安心して、妊娠する迄の数年は子どもがいない内に出来る事をしようと、のほほんと散財していたので少なからずショックを受けております。。 ※「子供がいない内」・・が、 お金の貯め期・・です。 別に ケチケチ節約して ・・ということではありません。 生命保険料などのたれ流し を止めれば、お金は どんどん貯まり出します。保険に関して質問なのですが、全労済に加入しており住宅の火災保険(風水害等給付付き火災保険)に「自然災害共済」(地震等共済金・ 風水害共済金・盗難共済金)を付けています。 ブログで拝見した地震保険は不要という記事の通り、診断を待たずにその部分は解約した方がいいのでしょうか? 現在の火災共済・自然災害共済の支払→月¥2,408- 自然災害共済を外すと→月¥1,211-/年¥13,804- ※地震保険はもちろん お奨めできませんが、 場所柄的に、風水害の 可能性はどうでしょうか? マンションは1Fに機能が 集約されていたりします。 もし危険性が懸念されるなら、 継続してもいいかもしれません。 もちろん、費用対効果を きちんと確認した上での ことですが・・。また妻の共済保険(医療・総合プラス)月¥2,300-は出産後(来月中)に解約したいと思っています。 ※はい、加入しない方が お得に決まっています。(前回の妊婦検診で逆子だった ので帝王切開に なる可能性があります...そう ならないことを願っていますが) ※そうならないことを お祈りします。夫の共済保険(医療・総合)月¥3,600-は、「とりあえず加入」(3000万円・15年の収入保障保険)して解約した方がいいのか診断を待ってからでも遅くないのか、、いかがでしょうか? ※診断前でも後でも 結論は同じです。 『医療保険には入らない方が、 圧倒的にお得な人生に。』 とっとと、解約しよう。ともかく出来るだけ早くシートを記入して返送したいと思います。 ※がんばれ! がんばれ! 《 家計改善したい? 》 下記3点だけで貯蓄が増える。「生保に加入しない」 「借金をしない」 「経費を払わない」《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/22

-

年金定期便無し 年金ネットのアクセスキー無し

将来の大切な資料です。紛失しないように・・。真剣に・・生活設計。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)1/18(金)に、新たにメール顧問会員になりました。メールをいただきました。 ※は、私の声。ヒアリングシート添付します!武田様佐々木様ヒアリングシートを記入しましたので添付致します。真剣に、かつ慎重に向かいあったつもりですが、記入漏れや勘ちがい記入等があるかと思います...ご確認よろしくお願い致します。 ※皆さん・・当初から 確認を求めますが、 その確認作業は、行列の 順番が来てから・・です。 楽しみにお待ちください。昨日お電話にて質問した際に、佐々木さんにお伝え済みですが、「基礎2」の「収入」ですが、H25.4月から主人の職場が変わるので予測です。(ネットに公開されていた 初任給+扶養手当+ 期末・勤勉手当×0.8 で記入してあります。 他に交通費などもある でしょうが...少なくてビックリです...)同じく「基礎2」の「支出」の「保険料金」ですが、月払いの火災保険と家財保険の合計が記入してあります。それから、「基礎2」の「支出」の住居費5万円ですが、どのようにも変更可能です。と言うのは、無利子の親ローンで家を建てました。返済額は〇〇〇万。「基礎1」の不動産にも出てくるので、詳しくお話しますと...約4年前に全リフォームした私の実家をもらい、(名義は贈与税の関係で 父のままです。)私たちは隣りの敷地に親の家を建ててあげました。その時に足りなかった〇〇〇万が親ローンです。主人の就職が決まった今年の4月から返済予定ですが、金額はこちらで決めてくれていい、と言われています。今までアパートで7万の家賃で25000円の補助だったので、5万くらいいけるかな...と入れてみました。ら、家計が苦しそうですが...(※もしブログに載せられる 場合は〇〇〇万だけ伏せて 頂けるとありがたいです。) ※はい、指示通りに・・ 3つの〇でごまかしました。「基礎3」の「本人の情報」、「配偶者の情報」共に、転職していますので、年金加入歴を添付しなければならないのですが、年金定期便を紛失してしまった上に、 ※みなさん、ねんきん定期便 を捨てています。 貴重な資料です。大切に・・。年金ネットのアクセスキーを持っていなかったため、年金記録を照会できるまでに5日程かかるそうです。その他の資料(佐々木さんにお話しした通り、 主人のH24年の仕事が 例外的にアルバイトだった ため、1.4.8のみです。)はこのあとFAXします。ご確認よろしくお願い致します。ファックスが次々と入った後、いただいたメール・・です。武田様、佐々木様お世話になっております。携帯から失礼します。自宅にフックスがないため、今、隣りの実家から送信しました。固定資産税の紙が1枚、住民税の紙が2枚、保険証券が2枚の計5枚です。ちゃんと届いたでしょうか?年金の資料は、また手に入り次第送ります。よろしくお願い致します。 ※指定の枚数はしっかり 届きました。 ・・が、 ほとんど不鮮明です。 白っぽい紙面に、 ところどころに文字が 浮かんでいます。 使い物になりません。 すみませんが、 改めて郵送でお願いします。今日の佐々木FP〇メール顧問会員のKさん(20代) (相談:ライフプランニング)現状診断 資料作成作業。1/23(水)に完成!の予定でしたが、ひょっとしたら・・1/24(木)になるかも。(スミマセン)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 確認待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(10/20着)6 Kさん(20代):現状診断 作業中。(11/24着)7 Sさん(30代):現状診断 12/17 ヒアリング。8 Nさん(40代):現状診断 1/12 シート到着。9 Oさん(50代):現状診断 1/19 シート到着。10 Nさん(30代):現状診断 1/22 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/22

-

保険は不要? 無保険状態が怖く解約できない?

『保険加入=お金を失うこと!』生命保険にはできるだけ加入しない・・ことです。加入者全員が、得をしたら どうなるでしょう?加入者全員が、払ったお金より もらうお金が多かったら、どうなるでしょう?その保険・・成り立ちません。保険会社もつぶれます。加入者のみんなが損をするから、保険は成り立ちます。保険会社も儲かります。アメやチョコレートをもらって得をした気分になって、毎月数万円を払う人を・・私は、おバカさん・・と言っています。保険屋さんにだまされないよーに。真剣に・・生活設計。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)今日・・新規に顧問会員になりました。年間顧問料:36,000円を振込み入金いただきました。昨日、初めていただいたメール・・です。 ※は、私の声。メール顧問会員希望です。(有)エフピー・ステーション 武田つとむさま 初めまして、Mと申します。 来月子ども(第一子)が生まれるにあたり、学資保険の加入と保険の見直し(清算)を検討し始めました。 ※「子供が産まれたら 学資保険」 ・・という発想をしては いけません。 保険屋さんが営業 しやすい環境作りを 自らしてはいけません。 学資保険は切り口商品で、 他の保険の販売営業を どんどん仕掛けられます。保険については子どもが生まれたら再検討しようと思いつつ、とりあえず共済保険(住宅の火災・地震保険も)に加入して10年ほど経ちます。 ※火災保険はやむを得ない としても、生命や医療の 保障を共済で・・というのは、 やめた方がいいです。まず手始めに、保険市場や保険クリニックへ行き相談をしましたが ※一番やってはいけないこと! わざわざこちらから出かけて、 保険屋さんに営業させては いけません。 無料相談は、『相談』ではない。 保険屋の『営業行為』 に過ぎない。勧められる保険について自分なりにインターネットで調べている内に、本当に何が必要なのかよく分からなくなってしまいました。 (学資保険より 低解約終身保険を 勧められましたが 調べている内に 低解約定期保険が 良さそうに思えて 契約寸前でした) ※アブナイ、アブナイ。 そもそも、保険で貯蓄を 考えてはいけない。 1 保障コストという余計な 経費を負担しながら、良い 運用ができるわけがない。 「保険」と名が付けば皆同じ。 2 史上最低利率の今、 長期固定金利商品を 契約してはいけない。 (低利率を固定するので損) 3 一保険会社の約束事 遠い将来の約束をした営業 マンはその時点ではいない。 会社も無ければ、元本割れ。 保険屋に相談するから、 そんな選択になる。 『貯蓄を保険屋に相談するな!』そんな中、武田さんのブログに辿り着き、基本的に保険は不要という考え方がとてもしっくりきました。 ※「保険は不要」ではなく、 『保険加入=お金を失うこと!』 生命保険が必要な場合もある。 その場合は、 お金を失うことを覚悟の上で、 (捨てるお金が少なくて済む) 三角形の保険に加入する。 (収入保障保険)これまでは漠然とした不安から貯蓄をしたり、保険に加入していましたが現状をしっかり把握して本当に必要・不要なものを見極めて新しい生活を送って行きたいと思っています。 ※そのようにしましょう。宜しくお願い致します。 M〇相談内容 保険の見直し(清算) 家計の現状診断・問題点把握 ライフプランニング(生活設計) 住まいの住み替えを 検討した方がいいのか? (分譲マンション・ローン済・ 築33年・約22坪) ネットで調べたところ 参考坪単価は637,584円/坪 でした。 ※マンションは所有してはいけない。 老後・・大変なことになる。〇住所 〇〇市 ◯氏名 M〇年齢 30ウン歳 〇家族構成 夫 40ウン歳 第一子 来月出産予定〇それぞれの職業 夫 会社員 妻 専業主婦〇メール顧問会員のOさん(40代) (相談:ライフプランニング)今日・・新規に顧問会員になりました。年間顧問料:36,000円を振込み入金いただきました。そのメール・・です。 ※は、私の声。ただいま入金してきました武田様 〇〇県のOです。遅くなりましたが只今会費を入金してきました。主人の名前になっておりますのでご確認ください。日があいてしまっているので忘れられてないかと心配してますが ※忘れかけていました。 (^^ゞこれから1年間よろしくお願い致します。ところで武田様は育英若葉会というのをご存知ですか? ※来た、来た・・。 知りませんが。1カ月400円で入院保障がうけられるという医療保険なのですがあまりにも安いのでこれなら入っててもいいんじゃないかと思って聞かせていただきました。どうでしょうか? ※おバカさんです。(失礼!) そのお金で何か おいしいものでも食べたら?あと私はもしガンになったらなるべく基本の三大治療を受けたくないと思っています。 ※そうですか。三大治療を受けないと保険適用外になるので自由診療ということになりますそうなるとすごくお金がかかると思うので診断給付金をうけられるといいと思うのですが入院1日いくらっていうのはいらないんですが診断金でどかっともらえるとありがたいなと思うのです。 ※おバカさんです。(失礼!)保険適用外だと高額療養費の制度も使えないってことにならないのですか? ※ですね。そうなるとやはりお金が必要になるって思ってしまって診断金のもらえる保険だけでも入ったほうがいいのでは? ※おバカさんです。(失礼!)と思うのですがどうでしょうか?年齢も年齢ですしガンはとても気になります。なるかどうかはわかりませんが少なくとも仕事柄、家の食事が少ない主人は先々ガンになる確率が高いと思っています。心配症なのでそんなの事ばかり考えています。 ※そんなことばかり毎日 考えていれば、 (期待通りに?) 確実に病気になります。 『病気は気から!』 もっと明るく、 毎日ニコニコして過ごせば、 病気にならず、 お金もかかりません。 保険屋にお金を プレゼントすることも せずに済みます。主人の保険はひまわり生命の収入保障保険非喫煙型に加入できたので全労災の生命共済と医療共済の解約届けを今日ポストに入れてきました。 ※素晴らしい!でももうひとつ国民共済の大型タイプのはそのままにしてあります。それも解約しないといけないのですがまだできていません。 ※ ・・ 。私のは全労災の医療共済1本のみなので主人と同じく解約届けを書いてポストにいれるところまでしてあるのに今日私のを入れるのをやめてしまいました。 ※ え・・ ?これを解約したら私のは何もないって思ってしまって ※おバカさんです。(失礼!)せめて育英若葉会のとか県民共済の2000円の医療タイプだけでも入ってからのほうがいいのでは?と思ってしまって・・・県民は割戻金もあるからかなりいいと思うのですがそれでも必要ないですか? ※こんな質問すること自体・・ おバカさんです。(失礼!)何回もおばかさんなので同じようなことばかり質問してすみません。スパッとやめれるといいのですが私の不安はなかなかなくなりません。私のような人間にはライフプランニングは絶対必要だと思いました。お世話おかけしますがよろしくお願い致します。 ※保険業界の洗脳・・とか、 数十年で形成された「常識」 とか、「固定観念」とかを、 解きほぐしてあげなければ なりません。 ちょっと・・ 時間がかかりそうです。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/21

-

住宅ローンの繰上返済に勝る金融商品は 無い

ガツンと600万円!繰上返済しました!『住宅ローンの繰上返済 =最強の金融商品!』当たり前のことです。住宅ローンの返済をしながら、保険なんぞで・・貯蓄をしていてはいけない。真剣に・・生活設計。〇メール顧問会員のKさん(20代) (相談:ライフプランニング)メール顧問会員になったのは、ほぼ1年前(H12年1月24日)・・でした。メールをいただきました。 ※は、私の声。1年間の顧問会員終了武田様お世話になります。〇〇市のKです。しばらく連絡をしておりませんでしたが来週でメール顧問会員の期限が切れますので最後にお礼のメールをさせて下さい。 ※1月23日(水)まで・・ あ・・あさって・・までです。無事に我が家も、現状診断から各種シミュレーションまで作成して頂き ※春に現状診断を行ない、 夏にシミュレーション ・第2子誕生 ・住宅ローン繰上返済 ・新たなマイホーム取得 などのシミュレーションを 行ないました。将来の見通しができ、これからも安心して暮らしていけることが分かりました。唯一残念なマンション購入に関しては、売れるうちに売る方向で妻と合意しています。 ※はい、マンションは 所有しない方がいいです。 将来・・大変な負担になります。ただ、すぐにというわけにはいかないのでシミュレーション結果を参考にこれからの人生で考えていこうと思います。 ※まともな価格で売れる内に・・。また、既に繰上返済シミュレーション通りに繰り上げ返済も実行しております。とりあえず600万円どかっといきました。 ※おっ、すごい!すばらしき利息軽減効果、最強の金融商品ですね。 ※はい、そうです。 600万円の元手で、 数百万円をゲットできる 金融商品は存在しません。 しかも、リスク無し。 『住宅ローンの繰上返済 =最強の金融商品!』武田様のブログを発見し、通勤時や暇な時にブログをほぼ全て読み漁り、顧問会員となり相談できて本当に良かったです。これからもブログはチェックしていきます。またいつか近況等をご報告できればと思います。 ※はい、その後の様子を お知らせください。最後に、ささやかではありますがお菓子を送りましたので佐々木様と召し上がってください。(21日の月曜日に届きます)それでは失礼します。 ※はい、午前中に届きました。 おやつにいただきます。 ごちそう様でした! いいですね・・ こうやって・・全国の名物を 堪能できるのも・・。 全国のメール顧問会員の 皆さんのおかげです。 あ・・別に催促している わけではありませんので、 気にしないでください。 (^^ゞ ※ごちそうさまでした。今日の佐々木FP〇メール顧問会員のKさん(20代) (相談:ライフプランニング)現状診断 資料作成作業。1/23(水)に完成!の予定です。 (お楽しみに・・)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 確認待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(10/20着)6 Kさん(20代):現状診断 作業中。(11/24着)7 Sさん(30代):現状診断 12/17 ヒアリング。8 Nさん(40代):現状診断 1/12 シート到着。9 Oさん(50代):現状診断 1/19 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/21

-

収入減なら支出も減らす これがなかなか難しい

生活レベルはなかなか落とせないものです。真剣に・・生活設計。〇メール顧問会員の I さん(50代) (相談:ライフプランニング)1/18(金)に現状診断が終了!メール添付で送りました。メールをいただきました。 ※は、私の声。資料をいただきました。ありがとうございます武田様佐々木様 資料をいただきました。ありがとうございます。HPで皆さんの感激の声を拝見していたのですが、実物は想像以上に中身が濃いですね。びっくりしました。 ※「家計の現状診断の結果、 これからの夫婦の一生は こうなります。」 ・・という資料を いつも作成しています。10年ほど前に、FPさんに簡単な診断をいただいたことがありますが、この資料の10分の1くらいでした。 ※当然です。 年齢、家族構成、勤務先、 年収、住まい、 その程度を聞いてその場で、 チチンプイプイと完成! そんな保険屋さんのモノは、 「診断」なんかでは、 まったくありません。 保険を販売するための 誘導ツール・・です。 保険屋さんが 「生活設計を行なっている」 と思っているとしたら、 ただの勘違い・・です。 当FP事務所とは、 資料作成の動機が まったく異なります。 徹底的なヒアリングを 経ない限り、 相談者の一生は 見えてこないものです。その頃は、定年まで平穏無事に勤め上げると思っていたので、双方ともに気楽な相談でしたけど。 ※そのころは・・ 相談する必要自体が ありませんでしたね。 結果は...予想していたけど、ホント、我が家ってひどいですね。なんとか再就職ができてこれですから、もし仕事が決まらなかったら、とかもし仕事が続かなかったら、と想像すると、じっくり見るのが怖いほどです。 ※ま・・ そんなにビクビク する必要もありません。 人生、収入の範囲で生活 していけばいい ・・だけのことです。でも、支出が多すぎる!なら、出ていくお金を見直せばいいのだから、収入が少なすぎる、よりマシかな~と、変にポジティブな私。 ※いいですね~。主人は「ほしいものをいろいろ 我慢しているのに、 どこが使いすぎなんだろう」と言ってます。お小遣いを年に200万も使って、まだ我慢しているものがあったんだ・・・。 ※ ・・ 。 (^^ゞこれは資料をじっくり読み込みながら、いろいろ攻防が始まりそうですね。 細かいことは、これから勉強しなければ、と思っていますが、生命保険が不要なことと ※はい、生命保険は 完全に不要!・・です。家を買うとしたら、どのくらいの予算が妥当なのかがはっきりして助かりました。 ※現状診断で算出された 「住居費総額」は、 家計がそのままであれば ・・ということです。 絶対的な動かない金額! ということではありません。 支出が大幅に減るとか、 家計が改善されれば、 最終的な貯蓄残高が 増えるので、その分 「住居費総額」も増えます。 家計の中の「住居費総額」 の意味を理解してください。終の棲家をきちんと考えなければならない年齢ですから。長くなってしまいますが、実は私が新しく始めた仕事は、業界大手と言われる会社で、戸建てやマンションの販売に関わるものです。 ※あ・・そうだったんですか。勉強することが山ほどあって大変ですが、新しいことを覚えるのは楽しいです。 ※いいですね~、この いつも前向きな姿勢が・・。そして、このサイトで「大手は人件費や宣伝費が 上乗せされているので割高!」と叫ばれているのを実感しました。 ※そのフトコロに入って しまえば、 よく分かりますよね。私のような非正規職員に至るまで、いろいろと待遇が厚いし、(←企業の姿勢は立派ですよね)たくさんの時間とお金をかけて研修をします。(←消費者としても安心)宣伝にもずいぶんお金をつぎ込みます。これが代金に乗っかるわけですから安くはありません。 ※その通り!・・です。でも・・・売れてます。仕事がいっぱいあります。 ※そりゃあ・・そうです。 他よりも高くても 売らなければなりません。 営業部門は色々工夫 してがんばります。 売れている・・んではなく、 売っている・・んです。 私もサラリーマン時代は そうしていました。 お客さんがよそ見をせず こちらだけを見て買ってもらう ・・ように。 比べっこをさせない・・ように。いろいろ社会勉強をさせていただきまーす。 ※マイホームの時のために、 色々吸収してください。 では、これから恐ろしい現実(資料)としっかり向き合います。 ※まあ・・そんなに恐ろしい 状況ではないと思いますが。 元々の高収入に慣れた 支出レベルの高さが、 色々がまんした結果でさえ、 一般家庭に比べて・・なお、 やはり突出している、 それだけのことです。 (^^ゞ 収入が増えて 生活レベルを上げるのは、 簡単ですが、 収入が減って 生活レベルを下げるのは、 非常に難しい・・です。また、よろしくご指導ください。 取り急ぎ、お礼まで。 ※これから・・どのような展開 になるか? 楽しみ・・です。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/21

-

現状診断終了 顧問会員終了 新たに顧問会員に

現実を真剣に見つめる。分かれ・・の時。新たな出会い。人生・・色々。週末にいただいたメールです。そのまま掲載します。月曜日に、私のコメントを添えます。(お楽しみに・・)どんなコメントになるか?想像してみてください。真剣に・・生活設計。〇メール顧問会員の I さん(50代) (相談:ライフプランニング)1/18(金)に現状診断が終了!メール添付で送りました。メールをいただきました。 ※は、私の声。資料をいただきました。ありがとうございます武田様佐々木様 資料をいただきました。ありがとうございます。HPで皆さんの感激の声を拝見していたのですが、実物は想像以上に中身が濃いですね。びっくりしました。10年ほど前に、FPさんに簡単な診断をいただいたことがありますが、この資料の10分の1くらいでした。その頃は、定年まで平穏無事に勤め上げると思っていたので、双方ともに気楽な相談でしたけど。 結果は...予想していたけど、ホント、我が家ってひどいですね。なんとか再就職ができてこれですから、もし仕事が決まらなかったら、とかもし仕事が続かなかったら、と想像すると、じっくり見るのが怖いほどです。でも、支出が多すぎる!なら、出ていくお金を見直せばいいのだから、収入が少なすぎる、よりマシかな~と、変にポジティブな私。主人は「ほしいものをいろいろ 我慢しているのに、 どこが使いすぎなんだろう」と言ってます。お小遣いを年に200万も使って、まだ我慢しているものがあったんだ・・・。これは資料をじっくり読み込みながら、いろいろ攻防が始まりそうですね。 細かいことは、これから勉強しなければ、と思っていますが、生命保険が不要なことと家を買うとしたら、どのくらいの予算が妥当なのかがはっきりして助かりました。終の棲家をきちんと考えなければならない年齢ですから。長くなってしまいますが、実は私が新しく始めた仕事は、業界大手と言われる会社で、戸建てやマンションの販売に関わるものです。勉強することが山ほどあって大変ですが、新しいことを覚えるのは楽しいです。そして、このサイトで「大手は人件費や宣伝費が 上乗せされているので割高!」と叫ばれているのを実感しました。私のような非正規職員に至るまで、いろいろと待遇が厚いし、(←企業の姿勢は立派ですよね)たくさんの時間とお金をかけて研修をします。(←消費者としても安心)宣伝にもずいぶんお金をつぎ込みます。これが代金に乗っかるわけですから安くはありません。でも・・・売れてます。仕事がいっぱいあります。いろいろ社会勉強をさせていただきまーす。 では、これから恐ろしい現実(資料)としっかり向き合います。また、よろしくご指導ください。 取り急ぎ、お礼まで。〇メール顧問会員のKさん(20代) (相談:ライフプランニング)メール顧問会員になったのは、ほぼ1年前(H12年1月24日)・・でした。メールをいただきました。 ※は、私の声。1年間の顧問会員終了武田様お世話になります。〇〇市のKです。しばらく連絡をしておりませんでしたが来週でメール顧問会員の期限が切れますので最後にお礼のメールをさせて下さい。無事に我が家も、現状診断から各種シミュレーションまで作成して頂き将来の見通しができ、これからも安心して暮らしていけることが分かりました。唯一残念なマンション購入に関しては、売れるうちに売る方向で妻と合意しています。 ただ、すぐにというわけにはいかないのでシミュレーション結果を参考にこれからの人生で考えていこうと思います。また、既に繰上返済シミュレーション通りに繰り上げ返済も実行しております。とりあえず600万円どかっといきました。すばらしき利息軽減効果、最強の金融商品ですね。武田様のブログを発見し、通勤時や暇な時にブログをほぼ全て読み漁り、顧問会員となり相談できて本当に良かったです。これからもブログはチェックしていきます。またいつか近況等をご報告できればと思います。最後に、ささやかではありますがお菓子を送りましたので佐々木様と召し上がってください。(21日の月曜日に届きます)それでは失礼します。〇メール顧問会員希望のMさん(40代) (相談:ライフプランニング)初めて、メールをいただきました。そのメール・・です。 ※は、私の声。メール顧問会員希望です。(有)エフピー・ステーション 武田つとむさま 初めまして、Mと申します。 来月子ども(第一子)が生まれるにあたり、学資保険の加入と保険の見直し(清算)を検討し始めました。 保険については子どもが生まれたら再検討しようと思いつつ、とりあえず共済保険(住宅の火災・地震保険も)に加入して10年ほど経ちます。 まず手始めに、保険市場や保険クリニックへ行き相談をしましたが勧められる保険について自分なりにインターネットで調べている内に、本当に何が必要なのかよく分からなくなってしまいました。 (学資保険より 低解約終身保険を 勧められましたが 調べている内に 低解約定期保険が 良さそうに思えて 契約寸前でした) そんな中、武田さんのブログに辿り着き、基本的に保険は不要という考え方がとてもしっくりきました。 これまでは漠然とした不安から貯蓄をしたり、保険に加入していましたが現状をしっかり把握して本当に必要・不要なものを見極めて新しい生活を送って行きたいと思っています。 宜しくお願い致します。 M〇相談内容 保険の見直し(清算) 家計の現状診断・問題点把握 ライフプランニング(生活設計) 住まいの住み替えを 検討した方がいいのか? (分譲マンション・ローン済・ 築33年・約22坪) ネットで調べたところ 参考坪単価は637,584円/坪 でした。〇住所 〇〇市 ◯氏名 M〇年齢 30ウン歳 〇家族構成 夫 40ウン歳 第一子 来月出産予定〇それぞれの職業 夫 会社員 妻 専業主婦《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/20

-

生命保険料100万円/年 どう考えてもおバカ

住宅ローン返済しながら、生命保険料100万円/年、おバカさんです。・・と、ののしられることが、世のため、人のため、役に立っています。社会に貢献しています。誇りに思っていい、胸を張っていい、・・んです。真剣に・・生活設計。〇顧問会員のOさん(50代) (相談:ライフプランニング)おととい・・年間顧問料:36,000円が入金になりました。さっそく、ヒアリングシートをメール添付で送りました。メールをいただきました。 ※は、私の声。「ヒアリングシート送付します」 ※えっ もう?! 早っ!! 史上3番目ぐらいの 速さです。エフピー・ステーション 武田様おはようございます。お世話になります、〇〇市のOです。ヒアリングシートと必要書類の写しを添付しました。 ※「必要書類の写し」 変なメッセージが出て、 開くことができません。 別の方法で 送っていただくか、 来所される際に持参 いただいて、 当事務所でコピーを 取るか・・したいです。ただし、ねんきん定期便の最新のものがなかったので(加入状況は把握していますが)、そちらは入手でき次第お送りするということで、行列に並ばせてもらえれば!?と思いお送りします。よろしくお願いします! ※はい、お望み通り、 行列に並んでもらいました。 9番目・・です。シートの内容を確認するのは、順番が来てからということになりますか。 ※いえ、来所された際に、 佐々木FPが ヒアリングを行ないます。一度事務所にお伺いしたいと思っていますが、どのタイミングが良いでしょうか。今月中の平日に時間を作って、夫婦でお話をうかがえればと思います。 ※あ・・ご主人は、平日に 時間が取れるんですね。 で あれば・・ ご希望の日時を、 第3希望あたりまで 提示していただければ ありがたい・・です。ブログの方でもコメントいだたきありがとうございました。さっそく"おバカ"呼ばわりしていただいて...^^;。 ※あ・・それが私の メインの仕事です。 突っ込まれたら・・ぜひ、 喜んでいただきたいです。 私のライフワークです。 具体的なおバカな事例を 取り上げて解説して、 (けなして?ののしって?) できるだけ多くの消費者に それを読んでもらって・・ 目を覚まさせる、 そのためにそれぞれの 顧問会員に役に立って もらっています。 (^^ゞ現状診断が楽しみではありますが、ヒアリングシートを書きながら、カツカツってこともないけど、そんなに余裕でもない気がしています。 ※そうです ・・か。退職金が大幅に減額になるなど不景気な話ばかりですし...。ソニー生命のFPさんには、子供3人でも余裕と言われていましたが...。 ※そうです・・か、 そんなことを 言っていましたか、 ライフプランニングを やらない、ソニーの ライフプランナー・・が。 (何を根拠に?)とにかく楽しみにしています! ※期待してください。 私も楽しみにします。 どんなおバカなことを すれば、保険料が年に 100万円にもなるのか? 確認するのが楽しみです。今後ともどうぞよろしくお願いします。 ※よろしくお願いします。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 確認待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(10/20着)6 Kさん(20代):現状診断 作業中。(11/24着)7 Sさん(30代):現状診断 12/17 ヒアリング。8 Nさん(40代):現状診断 1/12 シート到着。9 Oさん(50代):現状診断 1/19 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/19

-

ライフプランニングって 実はすごく大変なんです

保険屋さんがチチンプイプイと簡単にやって見せるモノは、何の役にも立たない偽物。一生の推移を診る作業です。当然に大変になります。ライフプランニングは、本人たちも大変だし、当事務所も非常に大変です。ヒアリング、再ヒアリング、再々ヒアリング、現状診断資料作成、・・までは、平均5日です。保険屋がその場でやって見せる資料は、なんちゃってライフプラン。何の役にも立たない資料を元に、生命保険に入ってはいけません。真剣に・・生活設計。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)年間顧問料:36,000円が昨日・・振り込まれて、新規に顧問会員になりました。さっそくヒアリングシートを送ったら・・メールをいただきました。 ※は、私の声。「ヒアリングシート受け取りました!」武田様パソコンの方へ再送信、ありがとうございます。今、ヒアリングシートの記入をしていました。が...めちゃくちゃ大変ですね~ ※当然です。 自分たちの生涯を確認 する作業です。 大変な作業になります。 本人たちもですが、 当事務所も大変に・・。月曜日に不明な点をまとめてお電話でお伺いできるよう、土日にがんばって記入していきたいと思います! ※がんばれ! がんばれ!相談・支援に先立って、まず行うことは「ヒアリング」です。顧問料の入金を確認次第、詳しいヒアリング(聞き取り調査)を行います。(下記の「ヒアリングの項目」 ・・を参照) 「覚書き」 基礎データ 1 家族・資産 基礎データ 2 収入・支出 明細 基礎データ 3 収支・希望 基礎データ 4 職歴 基礎データ 5 死亡保障 【 現状診断の時点で作成する資料 】 〇現状診断結果 総評 ○現状を把握する キャッシュフロー表 ○現状を把握する キャッシュフローグラフ ○ライフプランニング基礎データ1 家族 資産 ○ライフプランニング基礎データ2 収支 希望 ○ライフプランニング基礎データ3 職歴 ○支出明細表 月間支出 年間支出 ○自分の年金、ざっと概算してみる 本人 ○自分の年金、ざっと概算してみる 配偶者 ○金融資産一覧表 ○不動産一覧表 ○生命保険一覧表:生涯で捨てるお金、 ムダな保障、不利な貯蓄等を把握 ○かんたん、遺族年金の計算 ○死亡保障 必要保障額の計算ヒアリング後に出来上がる「現状診断」の小冊子は・・だいたい・・以下のような構成になっています。「総評」で家計の全体像を解説、問題点を指摘しています。キャッシュフローグラフで、一生の状況が一目瞭然・・です。キャッシュフロー表で、具体的に・・一生の家計を眺めます。収入・支出グラフで、同様に一生の状況を確認します。ヒアリング結果が5ページに渡る基礎データにまとめられています。我が家の公的年金の受給のカタチを確認します。夫婦それぞれの年金受給のしくみと受給額を確認します。加入中の生命保険を分析します。捨てるお金の総額も確認。夫婦それぞれの遺族年金等の額を確認します。同じく・・死亡保障必要額を確認します。(現時点と10年後と)キャッシュフローグラフは・・家計が100あれば100通り、いつもまったくちがうグラフで、興味深いものがあります。すべての顧問会員の・・これだけの資料を、佐々木FPが・・4日前後をかけて完成させています。( ごくろうさま・・です )ここまで・・相談者(顧問会員)の内容を把握して初めて、的確なアドバイスができます。メインの資料は、以下のようなキャッシュフロー表とグラフです。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/19

-

今日から顧問会員 ヒアリングシート がんばって

ジブラルタに脅されていたけど、だいじょうぶだった・・かな?保険屋に脅されても動じるな!保障額が6000万必要なことはない!教員しか入れない保険なんて無い!だまされるな!保険にはできるだけ入らない!『保険加入=お金を失うこと!』やむを得ず加入する場合でも、お金をたれ流すことを意識して、合理的な(捨てるお金の少ない)三角形の生命保険を選べ!(保険料が安く済む)『収入保障保険』・・と言う。これを扱っていない保険会社は、検討の対象からはずしてOK!生活設計と生命保険。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)年間顧問料:36,000円が、今日・・振り込まれました。今日から、顧問会員です。 初めていただいたメール。 ※は、私の声。 顧問会員お願いします。 武田様 件名通りですが、 顧問会員になりたいです。 〇相談内容 ・生命保険の保障額を いくらにするべきか 〇住所 ・〇〇県〇〇市 〇氏名 ・N 〇年齢 ・30ウン歳 〇家族構成(職業) ・夫(現在:アルバイト(非常勤講師)、 4月から〇〇の教員) ・私(専業主婦) ・長〇(ウン歳、4月から幼稚園) ・長〇(ウン歳) ちなみに どれくらい「待ち」があるのでしょうか? 2月に入ったらまた 保険屋さんが家に来る予定なのですが... この「保険屋さん」と言うのは、 教員しか入れない とかいう保険を ジブラルタ生命の人が 説明に来ます。 次で3回目になるのですが、 保障額が6000万は必要 とか言われるので悩んでしまって... できれば垂れ流すお金は 少なくしたいですが、 万が一の備えが足りないのも 困るので... お力を貸して頂きたいです。 よろしくお願いします。 さっそく、 顧問会員になるための案内を 送りました。 「 保障額が6000万は必要 」 ・・ということは、ありえません。 「教員しか入れない」・・は、 ただの営業トークです。 ジブラルタ生命の保険で、 お奨めできるものは、 まったくありません。 だまされないように・・。 毅然とした態度で、 すべて断わっても 何ら問題ありません。 もう来ないように してもらって大丈夫です。 (何度も来るのは、彼が 契約の可能性を感じるからです) がんばれ、がんばれ。今日いただいたメール。きのう顧問会員のお願いをしましたNです。今36000円振込み致しましたので、取り急ぎ携帯からご連絡差し上げます。これから1年よろしくお願い致します。 ※さっそく、 ヒアリングシートを 添付送信しました。 がんばって、 記入返信してください。 シートが到着した順番に 行列に並んでもらいます。今日の佐々木FP〇メール顧問会員の I さん(50代) (相談:ライフプランニング)現状診断 資料作成作業。本日終了!メール添付で送りました。一般家庭に比べて、かなり、かなり、支出が多い・・です。それでも・・検証の結果、夫婦ともに生命保険はまったく不要です。(現在も、将来も)夫婦ともに50代前半で、下の子どもが大学4年生だから、とっくに生命保険は不要!いくら支出が多くても、当たり前と言えば当たり前です。・・が、人生の最終盤でお金が不足するかも・・?というキャッシュフローです。老後もひたすら・・支出が多い!「収入と支出のバランスを考える」・・という普通の発想が普通にできるような、頭の切り替えが必要です。(夫婦ともに)がんばれ! がんばれ!〇メール顧問会員のKさん(20代) (相談:ライフプランニング)現状診断 資料作成作業。今日から着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 確認待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 I さん(50代):現状診断 今日の作業。(10/17着)6 Sさん(30代):現状診断 回答待ち。(10/20着)7 Kさん(20代):現状診断 今日の作業。(11/24着)8 Sさん(30代):現状診断 12/17 ヒアリング。9 Nさん(40代):現状診断 1/12 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/18

-

マイホーム建築工事 まず基礎コンクリート

いよいよ・・基礎工事。生活設計してマイホーム建築。 間違って警察が出動しましたが、ライオンではなくって、犬・・です。〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築)昨年・・12/8(土)に地鎮祭を行なってから、1ヶ月以上が経過しました。12月 雪を踏みしめて・・の地鎮祭でした。今、現場はどうなっているでしょうか?今日・・午後、行ってみました。コンクリート基礎工事・・中。ベタ基礎の下地ができていました。今日は職人さんはいませんでした。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 9/29 8 業者決定・請負契約 10/20 9 事前手続き・地鎮祭 12/8 10 着工 1/? ・上棟 ~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2013/01/18

-

夫婦がバラバラに生活設計 How to 土地探し

夫婦で共通認識を持ちたい。しゅうしんほけん ・・どうする?夫婦でいっしょに生活設計・・してほしい。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)1/15(火)に、現状診断を終えています。順調なキャッシュフローです。貯蓄残高が定年に向けて増えて行き、老後は緩やかに減っていきます。表面上の問題はありません。2馬力、夫婦ともに30代の会社員です。幼児1人の3人家族。マイホーム取得が希望です。 詳しくは、1/16(水)の記事参照。 マイホーム取得 中古ではなく新築でもいけそう♪メールをいただきました。 ※は、私の声。武田様 昨日はブログでコメントしていただきありがとうございます。毎回ふむふむと頭に叩き込みながら読んでおります。 ライフプランシミュレーションもプリントアウトして夫に提出しました。 ※ テ、テイシュツ・・? どういうこと・・? いっしょに読んで、 いっしょに理解しよう ・・と、しないの?で、読んだとの返事を頂きましたので、 ※ よんだ・・とのへんじ? 生活設計について、 夫婦で共通認識を もってるんじゃない・・の?さっそく終身保険を解約しようとしたところ、再びストップ!!がかかりました。なんでも家を購入するまでは続ける必要があるとのこと。 ※夫婦でアドバイスを求める 相手が別々なのでは・・? 妻は当事務所で現状診断して 「近々マイホーム取得するなら、 終身保険などは解約したい。 住宅資金に充当して、 できるだけ住宅ローンを少なく (利息負担を少なく)したい。」 と言われてその気に。 夫は保険屋に相談して・・ 「終身保険は必要ですよ。 少なくても家を取得するまでは 続ける必要があります。」 なんて分けのわからない ことを言われて その気に。 保険屋はできるだけ解約 されたくないから、あらゆる 営業トークを駆使します。・・・?です。 ※生活設計への共通認識が、 夫婦の間で無い・・です。 問題です。 共通認識を持った上で、 顧問会員になってほしかった。 せっかく手間ひまかけても、 スムーズに前進できません。収入保障保険があるからよいのでは?私の分は確実に不要なのでは?と意見したのですが、なぜか却下。 絶対に勝手に解約するな!!!と捨て台詞を残して出勤していきました。 ※まずい・・状況です。 ・・・。こまった・・・です。早くよい土地をみつけてさっさと解約したいです。 ※夫と妻が・・それぞれ 別の方を眺めています。 まずい・・状況です。つづいて土地のことでお聞きしたいことがあります。 私が希望している近辺は某電鉄会社がほとんどの土地をもっているようで、新規分譲地は建売、もしくは建築条件付で、建売は自分たちにとっては大きすぎる土地と家に安っぽい内装とかだったりします。もちろん値段も5000万円前後と高いです。 古屋つきの土地を買って自分たちの生活に合わせた家を建てたいのですが、 ※古い建物の解体費は けっこうかかる・・ということ、 頭に入れておいてください。 一般的な木造住宅で、 ザックリ・・坪3万円。 30坪の家で90万円、 40坪の家で120万円。土地の値段だけで2000~3000万するので、予算オーバーしてしまいます。(新築で最高4000万 以内で考えています。) で、ときどき定期借地権(70年)付の土地が販売されます。建築条件付ですが、それだと新築で4000万円以内で収まるかと思うのです。 ※建築条件付の場合、 建築費に市場原理が 働かないので、 (業者の言い値になる) 少なくても数百万円 高い買い物になることを、 頭に入れておいてください。また、いちおう注文住宅になると思うので、不必要に大きな家に住むこともないかとも思います。 定期借地権てリスク高そうですけど実際のところどうなんでしょうか? ※ ??? リスクが高いことは、 まったくありません。 建築条件付のために、 建築費が数百万円高い のは確実!・・ですが。土地代に使う分が少ないことででローンを減らせると思いますが、 ※土地分の負担は減るが、 建物の負担は確実に 増します。生きている限り地代が発生しますよね。 ※当たり前。 土地だけに限って考えれば、 購入するよりは安くあがる。土地いろいろ探していますが、消費税の影響か、チラシが出る前に売れてしまうところが多いようです。今、住んでいる付近はハウスメーカーが押さえているらしく、不動産情報に掲載されないまま新しい家に建て替わっています。ハウスメーカーでの建築が予算的にも厳しい私たちにとってはなかなか厳しい状況のような気がしています。お向いの空き家売ってくれないかな~、安くで!なんて毎日妄想しています。 土地探しって難しいですね。 ※土地探しは住宅会社に 依頼すれば・・当然、 ヒモ付きになります。 市場原理が働かないので、 高い買い物になります。 複数の不動産屋さんに 依頼しておきたい。 中には・・建築業者と ベッタリの不動産屋さんも いるが、住宅会社に 直接依頼するよりはマシ。 複数の建築業者を比較 検討できる状況を作りたい。早くあったかくて安全な家に住みたいです~。築47年の家は縁側付で風情があって居心地は悪くはないのですが、雨漏り疑いなどいろいろとありまして。湿気が多く、カビとの戦いです。 ※ ・・ う ・・ わぁ ・・。やっぱり寿命ですね。 取り留めのない話になってしまいましたが、定期借地権付の土地について武田さんのご意見をお聞かせいただければと思います。 ※サラリーマン時代 (住宅メーカー)には、 私が企画して定期借地 分譲を行なったりしました。 もちろん自社の建物を 建てるのが条件です。 (建築条件付き) メーカーにしたら当たり前です。 建築受注を伸ばすために 手間暇かけています。 ※定期借地権付き分譲では、 特にリスクは無いんですが、 建築条件付きで、建物が 高くつくのが欠点ですね。 大手メーカーの場合で、 500~1,000万円も高い と思ってもらって結構です。 現在の私のように・・ しがらみのない人間が 定期借地分譲を企画すれば、 建築業者を自由に選べる・・ 理想的な分譲地に なるんですが・・。 ま・・そんなお人好しは、 いないでしょう。 私のような存在は、 希少種? あるいは・・絶滅危惧種? ・・かもしれないですから。 ※で・・土地探し、どうする? 複数の不動産屋さんに (3~5社)土地予算を 告げて依頼してください。 時々顔を出して、 仲良しになってください。 仲良くなっていれば、 新しい情報が出れば すぐ知らせてもらえます。 ただし・・ 住宅会社とベッタリの業者 には、要注意。 紹介された住宅会社の 営業マンが頻繁に訪問 するようになる場合も。 そんな場合は、つきあいを 切る!・・ことも必要です。 ・・グッドラック! 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/18

-

医療保険に入ってないから 45,000円で済んだ

医療保険に入っていたら、失うお金は45,000円程度では済まない。 (当たり前)数十万円とか数百万円とかのお金を失います。医療保険には入らないことです。生活設計と医療保険。ママ・・あったかい・・。〇元メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断は、2010年1月・・。久しぶりにいただいたメール。 ※は、私の声。お久しぶりです。2010.1.21に現状診断の資料を作成していただき、もうすぐ3年が過ぎようとしています。 ※へぇ~、もうそんなに たつんですね~。 (佐々木FP)昨日のブログで、パソコンのない北海道の人...とあり、あら?私かしら?と少しドキドキしました(勘違いでしょうか) ※ピンポォ~ン! 「私」です、正解!・・です。 北海道のSさんです。 郵送で資料のやりとりを 行ないました。 ナツカシイ・・。なんだかいい機会かな~と思い、武田さんに現状診断していただいた元顧問会員のその後をお知らせいたします。新天地への引っ越しとともに貯金ほぼゼロから始まったわが家ですが、現状診断後いらない保険を解約し、パートを始め、家事育児仕事にと忙しい日々を送ってきました。少しずつ貯蓄を増やしていく中、実は去年の3月、私に初期の〇〇ガンが発見され入院することになりました。 ※えぇ~~!? (佐々木FP)幸い一泊二日の内視鏡手術でおしまいという、驚くくらいあっさり終わった入院でしたが、本当に偶然申し込んだ〇〇カメラの検査で発見されたので、もっと遅れていたら確実に進行して最悪「死」という状況でした...。入院費などの医療費は全部で4万5千円ほどで貯蓄からサクッと支払い、 ※いい・・ですね。 「サクッと支払い」 この軽い感じが・・。 医療保険なんぞに入って いたら、この医療費の 何倍ものお金を失う ことになります。(当たり前) 医療保険に入って いなかったから、 失うお金は 45,000円で済みました。 医療保険には入らない 方がお得です。 (当たり前)あとは年一回の検査を受け、3年再発がなければ完治となります。 ※よかった、よかった。人生、なにが起こるかわかりませんね~。 ※ですね・・、 びっくりしました。そして同じ去年の8月、2014.11月まであった車のローン(約90万円)を完済。 ※素晴らしい! 欲しいものがあっても、 借金で買ってはいけない。 利息負担がもったいない。 (お金のたれ流し) 貯めてから、現金で。貯蓄はぐっと減りましたが、武田さんの借金はするな!の言葉を忘れず、無事ローンをなくすことができました! ※よかった、よかった。ありがとうございます。それからは貯蓄ペースが進み、今月までの5ヶ月間で百万円貯金することができました(泣) ※素晴らしい!!それもギスギスしすぎず、使うところは使って...です。 ※理想的。信じられません(泣) ※泣くな!武田さんと佐々木さんに家計を正常に戻していただいたおかげで、こうして以前とは全く違う生活になりました。 ※よかった、よかった。これからも、わが家に郵送してもらった現状診断資料を家宝に、 ※か・ほ・う ・・。引き続きブログで勉強しながら笑顔で生きていきたいと思います。 ※がんばれ! がんばれ!ちなみに今後私は年間二百万円の貯金を目標に、 ※すごい!夫は育成馬のG1制覇を夢に前進して行くつもりです。 ※すごい!!武田さんと佐々木さんに出会えて、本当によかったです。 ※そう言ってもらえれば、 お手伝いしたかいがあります。以上、元顧問会員の報告でした! ※お疲れっ!P.S.このメールがお役に立つなら、病名など気兼ねなくブログに掲載していただいて構いません(←不要なら余計なお世話で すみません~(^^ ※一応・・病名には、 気兼ねをして書きました。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/17

-

保障は6千万円は必要 ジブラルタ ただのバカ話

死亡保障が6千万円必要!なんてことは、まったくあり得ない。だまされてはいけない!ただのアホバカ・トーク ・・です。保険屋さんとは、毅然とした態度で対応しよう。中途半端な反応をしていると、付け入ってきます。毅然と断わる!がんばれ! がんばれ!生活設計と生命保険。〇メール顧問会員希望のNさん(30代) (相談:ライフプランニング)初めていただいたメール。 ※は、私の声。顧問会員お願いします。武田様件名通りですが、顧問会員になりたいです。〇相談内容 ・生命保険の保障額を いくらにするべきか〇住所 ・〇〇県〇〇市〇氏名・N 〇年齢・30ウン歳〇家族構成(職業)・夫(現在:アルバイト(非常勤講師)、 4月から〇〇の教員)・私(専業主婦)・長〇(ウン歳、4月から幼稚園)・長〇(ウン歳)ちなみにどれくらい「待ち」があるのでしょうか?2月に入ったらまた保険屋さんが家に来る予定なのですが...この「保険屋さん」と言うのは、教員しか入れないとかいう保険をジブラルタ生命の人が説明に来ます。次で3回目になるのですが、保障額が6000万は必要とか言われるので悩んでしまって...できれば垂れ流すお金は少なくしたいですが、万が一の備えが足りないのも困るので...お力を貸して頂きたいです。よろしくお願いします。さっそく、顧問会員になるための案内を送りました。「 保障額が6000万は必要 」・・ということは、ありえません。「教員しか入れない」・・は、ただの営業トークです。ジブラルタ生命の保険で、お奨めできるものは、まったくありません。だまされないように・・。毅然とした態度で、すべて断わっても何ら問題ありません。もう来ないようにしてもらって大丈夫です。(何度も来るのは、彼が 契約の可能性を感じるからです) がんばれ、がんばれ。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/17

-

住宅ローン返済しながら 生命保険は年100万円

生命保険を清算すれば、遠からず・・住宅ローンも清算できそう・・。生活設計と住宅ローンと生命保険。〇メール顧問会員のOさん(50代) (相談:ライフプランニング)年間顧問料:36,000円が振り込まれました。今日から顧問会員です。さっそく、ヒアリングシートをメール添付で送りました。当初いただいたメール。 ※は、私の声。エフピー・ステーション 武田様初めてメールします。顧問会員を希望しています。〇〇市在住のOと申します。少し前からブログを拝見しておりまして、ぜひうちもお願いしたいと思いました。夫も一緒にブログを見ており、顧問会員をお願いすることは同意しています。まずは面談のお時間をいただかなければならないとのことでしたので、どのように日時を決めるか教えてください。善は急げですので、武田さんのご都合に合わせ、早めにお願いできたらと思っています。以下に簡単に我が家のプロフィールと、相談内容を書きます。どうぞよろしくお願い申し上げます。<家族構成等>夫:O(50ウン歳)〇〇職員妻:O(30ウン歳)〇〇職員 (産前休暇中、来月出産予定) ※少々・・年齢差があるようです。長〇(ウン歳)保育園長〇(ウン歳)保育園次〇(来月産まれる予定)※夫婦の持家(H〇〇取得)に 妻の両親 (70ウン歳、60ウン歳、 自営業で家計は別) と同居中<相談内容>住宅は既に取得済みで、今現在差し迫った案件はないのですが、今後の生活設計全般についてアドバイスいただきたいです。・今後の住宅ローン返済計画について →夫の退職金で返す予定でしたが、 もっと早く完済すべきじゃないかと 思い始めてます。 ※え・・? 夫の退職まで もう10年もないですよね。 もっと早く・・ですか? 2馬力なら、 不可能でもない・・か。・教育費の計画について →もともと3人の計画でしたので、 とにかくコツコツ貯めなければ! との頭で、 借金しながら貯金頑張ってました。 ※人間が一人増えれば、 家計には大きな 負荷がかかります。 ただし、銀行や保険屋が 言うような、 目的別の貯蓄をしては いけません。 敵の思うつぼ、 つまらない商品を つかまされます。・生命保険の清算について →貯蓄性のもの含めて 年間100万円以上の 保険料を払っており、 ※貯蓄性のものを含めても、 「保険料」に年100万円! なんてとんでもない! このお金をマルマル 住宅ローンの繰上返済に あてれば、あっという間に 完済できそう・・。 なんか変...と、 ※思いっきり変! うすうす思っていました。 必要額に絞りたい。 ※うすうす・・ではなく、 はっきり、くっきり、 思いたい。・老後資金について →夫婦の年の差があることに 漠然とした不安を感じる。 ※何にも不安を感じる 必要は無さそう・・です。・色々な不安を解消 (計画的に考え)して、 余裕のある生活をしたいです。 ※すぐ、できてしまいます。 「住宅ローンを返済しながら、 生命保険料年100万円!」 ・・というおバカ家計(失礼!) を清算すれば、かんたんに 余裕のある生活になります。顧問会員になるための案内を含めて・・返信しました。メールをいただきました。エフピー・ステーション 武田様おはようございます。顧問会員希望で昨日メールしましたOです。早い返信ありがとうございます。一度武田さんにお会いしたいとも思いましたが、早く行列に並びたい気持ちもあるので、 ※ヒアリングシートを提出 した順番に、行列に 並んでもらっています。さっそく今朝振込手続きをしました。夫の名前で入金しておりますので、確認をお願いします。ヒアリングシートを楽しみにしています。今後ともどうぞよろしくお願いします。 ※がんばって記入、返信ください。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)年間顧問料:36,000円が振り込まれました。今日から顧問会員です。さっそく、ヒアリングシートをメール添付で送りました。最初にいただいたメール。 ※は、私の声。こんにちは。〇〇市在住のMと申します。 以前からホームページ等を拝見させていただいていましたが、一度武田先生のお話をお伺いしたく思い、先日行われた岩手県の市町村職員対象のライフプランスタート講座に参加してきました。本当に色々なお話をありがとうございました。3時間近く立ちっぱなしで大変お疲れさまでした・・・ ※疲れました。その上でやはりメール顧問会員をお願いしたいと決断し、メールを差し上げた次第です。詳細については、次のとおりです。 〇相談内容 ( かいつまんで箇条書きで ) 生活設計全般 (貯蓄・保険・住宅ローン等) ※平成22年に一戸建て 住宅を新築し住宅ローンあり 〇住所 ( 市町村までで結構です ) 岩手県〇〇市 〇氏名 M 〇年齢 30ウン歳 〇家族構成 妻(40ウン歳)・ 長女(ウン歳) 〇それぞれの職業 夫婦共に地方公務員 (〇〇市役所勤務) 以上になりますが、何か不足している事項などございましたら、ご連絡いただければ幸いです。どうぞよろしくお願いいたします。私からのメール・・。こんにちは。 メール、ありがとうございました。そうですか、ライフプランスタート講座に参加されていましたか。 (ご家族で?)夕食の際に、盛岡市や北上市の方々とは色々な話で盛り上がりましたが、ご家族連れの方々とは・・やはり、(子どもさんたちがいたりで)接触する機会がありませんでした。講座では・・「顧問会員の募集を しに来たわけではない。」のようなことをいつも言っていますが、「来る者は拒まず、 去る者は追わず。」自然体で事務所を運営しています。ご本人の意思次第です。こちらから煽ることは一切しません。ヒアリングシートが戻ってこなくても、本人次第です。 (催促はまったくしません)生活設計をするのは本人です。また、メールをいただきました。武田つとむ 様 早速のお返事ありがとうございました。返信が遅くなり、失礼いたしました。 ライフプランスタート講座には夫婦で参加しましたが、子どもがまだ〇歳のため連れていくこともかなわず、残念ながら日帰りでの参加になってしまいました・・・ ※あ・・そうだったんですか。ちなみに、会場では一番前の席で、講座の最中に、「入院した時に沢山給付金を もらったが、その後解約した」という感じの内容を妻の方がお話しました(笑) ※はい、確かに・・。 覚えています。顧問会員については何度となくHPで拝見していましたが、再度確認した上で、入金の手続きが済みましたら、またご連絡いたします。どうぞよろしくお願いいたします。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/17

-

医療保険はみんなが損をするから成り立っている