PR

カレンダー

生活設計はできません。

(当たり前)

2017/06/05

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

業界人の話は、真に受けちゃいかん・・。

公的年金の受給額知るには

「定期便」でざっくり試算

2017年5月31日 日本経済新聞

筧家では夕食のたびに公的年金制度が話題

に上ります。

年金を受給できるのは原則、65歳から。

ただ、その額は働き方や世帯の構成によって、

かなり大きく変わってきます。

自分の受給額をざっくりでも把握しておけば、

老後資金づくりなど将来設計に役立ちます。

※自分の受給額が分からなければ、

生活設計はできません。

まず、受給額を把握しましょう。

良男

年金ってだいたいどれくらいもらえるのかな。

幸子

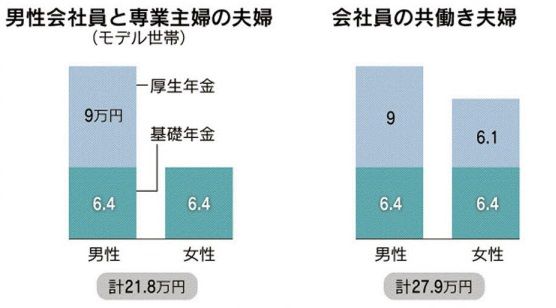

厚生労働省がモデル世帯の金額を公表しているわ。

モデル世帯というのは、夫が会社員などを対象

とした厚生年金に平均的な収入で40年間加入し、

40年間専業主婦の妻がいる世帯のこと。

5年に1度の財政検証があった2014年度の例で

みると、 モデル世帯の合計額は21.8万円

だったわ。

良男

内訳は国民共通の 基礎年金が1人6.4万円、

夫婦だと12.8万円

だね。

会社員の夫には収入に応じて変わる 厚生年金が

9万円乗っかる

のか。

恵

ずっと専業主婦の女性は減っていると思う。

幸子

そうね。財政検証のデータをもとに、

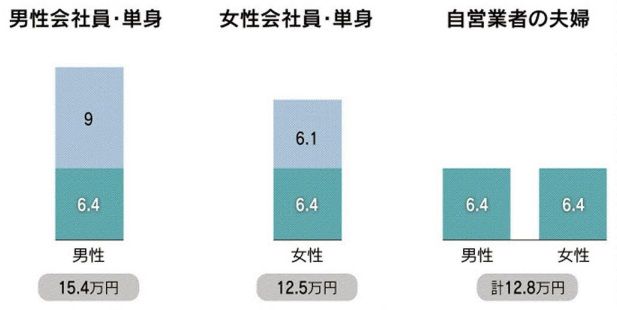

単身の女性会社員についても平均的な収入で

試算してみると、厚生年金は6.1万円、

基礎年金と合わせて12.5万円になるわ。

恵

平均的な収入の男性と女性との共働き夫婦だと

合計額が27.9万円にもなるのね。

共働きだと、現役時代に収入が多いだけでなく、

老後の安心感も増すわ。

私、結婚してからもずっと、働き続けようっと。

良男

相手はいるのか?

恵

いるけど教えない。

良男

なんだって!

幸子

あなた、落ち着いて。

老後資金で 特に注意が必要なのは自営業

の人たち。

基礎年金だけだから、

40年間加入したとしても 夫婦で12.8万円

。

老後も働き続けやすい面はあるけれど、

老後資金の準備は一層、大事になるわ。

良男

実際にも、これだけもらえるのかい?

幸子

これはあくまで一定の前提で計算した額。

総務省の家計調査によると、高齢夫婦の無職世帯の

平均年金収入は14年は19万円前後。

モデル世帯の年金額より少ないの。

モデル世帯とは働き方が必ずしも同じじゃないし、

昔は専業主婦や学生の年金加入が任意だったので、

満額の基礎年金を受けられない人が多いこと

なども要因よ。

恵

自分がもらえる金額はどうすればわかるの?

幸子

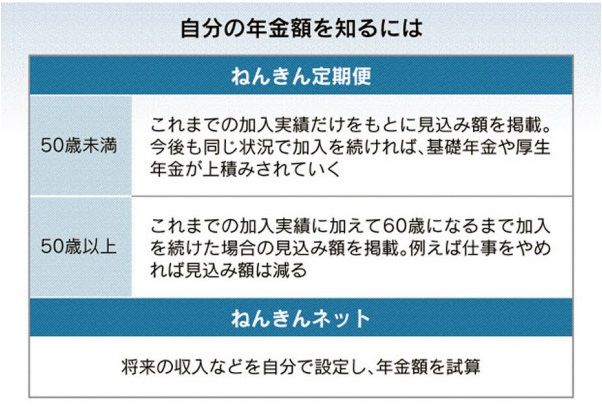

毎年送られてくる 「ねんきん定期便」

に

年金の見込み額が記載されているわ。

ただ定期便は50歳未満と50歳以上で分かれていて、

ちょっと難しいのが50歳未満。

記載されている見込み額は、

それまでの加入実績だけに基づいた金額なの。

例えば45歳で見込み額が年100万円だと

「少ない」とがっかりするかもね。

でも実際にはその後も加入を続ければ、

基礎年金も厚生年金も増えていくの。

恵

どれくらい増えるかなんて、わかるのかしら?

幸子

ざっくり計算する方法

を知っておきましょう。

まず 基礎年金

。

ファイナンシャルプランナーの山中伸枝さんは

「60歳になるまでの年数に2万円をかければいい」

と教えてくれたわ。

例えば今45歳で、あと15年加入するなら、

2万円×15年で年に30万円増えるってこと。

恵

2万円の根拠は?

幸子

基礎年金は40年間払った場合に給付が年に80万円弱。

ざっくりだけど、1年多く払うと約2万円増えるの。

※40年払ってもらえる年金は

ザックリと80万円弱だから、

1年当たりは・・

80万円 ÷ 40年 = 2万円

なので、

60歳までの年数に2をかければ、

今後増える基礎年金額になります。

恵

厚生年金も知りたいわ。

幸子

山中さんは

「一般的な収入の人なら、60歳になるまで

の年数×年収×0.0055の金額で増える」

と解説してくれたわ。

説明は複雑なので省くけど、普通の収入の人の場合、

厚生年金の計算式からだいたいこうなるの。

例えば今後15年間、平均年収500万円で働き続けると、

41万円強増えるわ。

※15 × 500 × 0.0055

= 41.25 ( 万円 )

・・ということです。

さっきの基礎年金と合わせると、定期便での

見込み額より年に71万円強増える計算ね。

※老齢基礎年金:30万円

老齢厚生年金:41万円

・・の合計で、71万円。

真剣に生活設計を考える人なら、

自分の年金見込み額を把握

しておきたいですね。

恵

がんばって年収を上げれば年金も増えるのね。

50歳以上は?

幸子

定期便には現状のまま60歳になるまで加入した

場合の見込み額が記載されているので、

だいたいその金額だと思えばいいわ。

※50歳以上の人は楽ですね。

自分で算数をしてみることなく、

受給額が把握できてしまいます。

ただし給与が下がる転職をしたり途中で退職したり

すると実際の額は下がるの。

良男

収入が変わりそうな場合、受給額を調べるには?

幸子

日本年金機構の「ねんきんネット」というウェブサイト

に基礎年金番号などを入力して登録して、

今後の収入の見込みなどを入力すれば、

細かな試算もできるので便利よ。

※本格的に生活設計したい人は、

「ねんきんネット」に登録して、

自分で色々試算しておきたい。

恵

ところで、年金ってみんな65歳からもらえるの?

幸子

以前はもっと早い年齢から厚生年金をもらえたので、

経過措置として生年月日などによっては

60歳代前半の人にも年金を一部支給しているわ。

ただし、原則1961年4月2日以降に生まれた男性、

66年4月2日以降に生まれた女性は

こうした一部支給もなく、65歳からしかもらえないの。

恵

私たちがもらうころには受給開始がもっと遅くなりそうだわ。

幸子

すでに検討は始まっているわ。

他の国では67歳以降に引き上げが決まっている例もあるの。

今度話すけど、受給額の伸びを抑える

「マクロ経済スライド」の仕組みも導入されたので、

現役世代の平均手取り額に対する年金収入の比率も

今後、下がっていくわ。

公的年金が老後の最大の支えであることは変わらない

けれど、自分で備えることも一層、重要になるわね。

※「老後資金準備」というような・・

「目的別貯蓄」を考える前に、

きちんと『生活設計』を行ないたい。

「貯蓄総額」の推移で、

自分の人生をしっかり確認したい。

「目的別貯蓄」は敵の思うつぼ。

■給付水準、低下の見通し

社会保険労務士 井戸美枝さん

公的年金

は老後に 老齢年金

がもらえるだけではなく、

死亡時に遺族に支給される 遺族年金

、

大きなけがや病気をしたときにもらえる 障害年金

も

あります。総合的な保障があるお得な仕組みです。

今後、現役世代の平均手取りに対する年金額の

比率は低下します。

それでも厚生労働省が実質経済成長率年0.4%と

堅めの前提で2015年に実施した試算によると、

例えば15年に45歳の人が60歳時点での

平均余命まで生きると、

厚生年金では自分が払った保険料の2.6倍、

基礎年金では1.7倍の給付が見込まれます。

同30歳でも2.3倍と1.5倍です。

厚生年金では保険料の半分を事業主が、

基礎年金では半分を税金で負担してくれている

からです。

※「公的年金」無しの老後はあり得ない。

おおいにアテにしよう。

老後は「公的年金」を中心に計画しよう。

老後の計画が確定すれば、

人生全体・・生涯の生活設計が

可能になります。

やみくもな節約や、やみくもな貯蓄を

しないで済むよう・・生活設計をしよう。

根拠を持って考え、計画し、

確信を持ってお金を有効に使おう。

君、自分の頭で考えてるか?

【 業務日記:行列のできるFP事務所 】

【 武田FP 】

《 ブログ記事 アップ 》

※2件。

《 実行支援等 》

【 佐々木FP 】

《 事務所会計作業 》

《 現状診断☆ & 生活設計★ 》

1 Hさん(40代):☆9/9再ヒア待ち。(8/23着)

2 Tさん(30代):☆4/24再ヒア待ち。(3/27着)

3 Mさん(40代):☆5/31再ヒア待ち。(5/8 着)

4

Tさん(40代):☆5/15 現状診断 依頼着。

※今日の作業。

本日、整理整頓 終了。

「再ヒアリング」として、

メール添付で送りました。

5 Mさん(30代):☆5/22 現状診断 依頼着。

6 Aさん(20代):☆5/26 現状診断 依頼着。

7 Yさん(30代):★6/5 生活設計 依頼着。

※いただいたメール・・。

こんばんは。

お世話になっております。

生活設計のシミュレーションの

記入ができました。

変更箇所等は 赤色でしめしてあります。

宜しくお願い致します。

最近の記事で

マイホーム建築の間取りや

土地契約時のやりとり等

楽しく拝見しております。

雪山登山やスキー楽しそうですね。

お体ご自愛下さい。

※新規にメール顧問会員になって、

ヒアリングシートが未提出

・・という人が、まだまだ・・います。

がんばって提出して行列に並ぼう!

これで、ざっと年金受給額が分かったべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所。

(有)エフピー・ステーション

宅建業免許:岩手県知事(5)第2138号

電話:019‐629‐3115 FAX:019-629-3116

メール:

fpst@axel.ocn.ne.jp

《 勤務シフト 》

武田FP

1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP

3級FP技能士

事務所:10時~15時

-

年金を繰上受給する人 なぜ少ないのですか? 2024/01/26

-

年金月額124000円 手取りはいくらになる? 2023/12/21

-

年金の男性 女性の平均金額を教えて下さい 2023/12/14

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦