2013年06月の記事

全57件 (57件中 1-50件目)

-

教育費がかかる時期の生活費を修整してみました

第2子誕生後の生活について、コメントをください。自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断は5/14に終わっています。第2子誕生後は、現役中に貯蓄が底をつきます。メール添付で送ったら それっきり・・何の音沙汰もありません・・でした。 (^^ゞ半数以上の会員が同様です。 (^^ゞ佐々木FPが毎日がんばって、数日かけて作成した資料・・なのに。「受け取りました。」ぐらいの連絡は、最低欲しい・・。 (^^ゞメールをいただきました。 ※は、私の声。 武田様、佐々木様お世話になっております。〇〇に住むメール顧問会員のKです。現状診断をして頂いてからの返信が遅れ申し訳ありません。 ※はいはい、みんな・・おんなじ・・。キャッシュフロー表を確認しまして現在の収支設定のままでは、今後子供の学費が増えてくる年代に資金不足に陥るという事実が分かり、まずはそれが分かっただけでも、今回の現状診断をして頂き良かったと思います。そして、今年 3月に住宅ローンの繰り上げ返済をしましたが、正直なところ、今回の診断結果を見ると、貯蓄として残しておくべきだったと感じました...。 ※すべては、収入と支出の バランスによります。その時は、できるだけ早くに繰り上げ返済した方が、トータルで支払う金額が減ると頭がいっぱいでしたので...。 ※イノシシ・・みたいです。(^^ゞですが、これからはまずは貯蓄を増やして行くことに重点を置きたいと思います。今回のプランニングの結果をふまえ、夫婦で今後の収支や子供の学費等について話し合いました。 ※生活設計は夫婦の共同作業。まずはご指摘頂いた基本生活費を見直し、第二子誕生後のキャッシュフロー表の基本生活費の部分を修正しました。 ※・・はい。結果、貯蓄残高がプラスとなりましたので、第二子誕生後の診断コメントも頂けますでしょうか。 ※ ・・。 ・・?現在は、まだ収入保障保険は継続したままです。 ※夫婦ともにそれぞれ、 4,000万円近い保障を確保 しています。 いくらなんでも、こんなに いらないだろ~。 三角形の保険だからと 言っても掛けすぎ。 半分でも多いかも・・。基本生活費見直し後の現状診断では、お互いの必要死亡保障額はいくらになるでしょうか。 ※ ・・。 ・・? その基本生活費・・って、 どのように変更になったの? 答えようが無い・・んだけど。 まずは・・ 「現状診断」の18ページと 19ページをしっかり読もう。 「死亡保障必要額の計算」 をしています。 K家の具体的な各金額が 記入されて計算されています。 この2つのページで、 「必要額」が算出される仕組み を しっかり理解してください。 これが理解できれば、 自分で・・修正された金額を 入れて計算することもできます。お忙しいところ申し訳ありませんが、アドバイスよろしくお願い致します。 ※「見直した」という部分の データが何もありません。 コメントのしようがありません。 それとも・・何かを添付した つもりで、忘れている? 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/30

-

生活設計 余分な経費を負担しない人生を・・

銀行、証券、保険、不動産、住宅会社にだまされないよーに。自分の頭で考える・・生活設計。〇メール顧問会員のNさん(40代) (相談:ライフプランニング)現状診断は2/12に終わっています。6/25(火)13:30、遠路はるばる・・面談のためにご夫婦で来所。面談での説明は、生活設計のために必要な、下記のこと・・でした。 1 生命保険に加入しない!2 借金をしない!3 経費を払わない!1 については、すでに2回に分けて説明しました。 生命保険には加入しない!を前提に生活設計 生命保険会社に関するNHKの番組 妙・・です 2 についても説明しました。 教育資金や老後資金の準備 ベストの方法 実は・・ 今日は 3 の説明です。 3 経費を払わない!各分野で、各ジャンルで・・お金を払う際は、余計な経費を払ってはいけない。「何かを売る人」の言いなりになっていれば、割高で非常に損な人生を過ごします。たとえば・・「教育資金準備のために、 学資保険に加入しました。 医療保障や死亡保障などの 特約をたっぷりつけて。」おバカさん・・です。「貯蓄」目的なのに、色々な保障も確保して安心しようとしています。保障のために余計な費用がかかり、保険料が高くなり、貯蓄の効率が悪くなります。(当たり前)そもそも、学資保険という・・「保険」で貯蓄すること自体が、「保障」コストを負担するもので、最初から効率が悪い。(当たり前)余計な費用やコストをかけてはいけない。経費を払わない!「いつも行っている銀行で、 資産運用に株式投資信託を 奨められ、銀行で買えば安心 ・・と思い、500万円分購入。」おバカさんです。(それに・・、これから 株式投資信託を買うか?)同じ投信でも、銀行で面談して買うものは、手数料がかなり割高!・・です。資産運用で・・ その運用にどれだけコストがかかるか?・・は、大変重要な要素です。同じ「株式投信」というジャンルで、手数料がはるかに安いものがいくつもあります。ネットでしっかり探してみよう。経費を払わない!ま・・ そもそも、きちんと生活設計ができていれば、「資産運用」という名のギャンブルは必要ないんですが・・。 お金にお金を稼がせよう・・とするのはやはり、まぎれもなくギャンブルです。ギャンブルで確実なことがあります。『胴元は、必ず儲かる』・・ということです。(参加者からの手数料収入)証券会社や銀行、さらには保険会社なども、「胴元」になります。その手数料負担も、「経費」です。経費を払わない!どうせギャンブルをやるなら・・(プロ任せでコストがかかる)「投信」なんて中途半端なものでなく、(プロ任せでない)「株式」そのものをやろう!コストははるかに安いし、はっきりした収益も期待できる。そのため(ギャンブルをするため)には、自分でしっかり勉強しよう。どのような株式が割安なのか?割安なサインはどのようなものか?で・・安く買って高く売る。単純なことです。プロ任せでないので、大きなコスト負担なしに儲けることができます。もちろん損する場合もある。プロのお世話するコスト高の投信だって、損をすることがあり、「自己責任です」なんて言われたりする。同じ自己責任でギャンブルするなら、コストをかけない方がお得です。(当たり前)経費を払わない!そのような自己責任がいやな人は、最初からギャンブルには参加しない・・ことです。「住宅展示場へ見学に行って、 大手メーカーの営業マンと 親しくなり、ほとんどお任せで、 夢のマイホーム取得ができた。」おバカさんです。世の中を知らないまま、マイホーム取得をしてしまいました。非常に、非常に高い買い物をしてしまいました。人生最大の買い物を、人任せにしてはいけません。きちんと比較検討したい。同じ面積、設備、仕上げ、仕様の、同レベルで3~5社を、徹底的に比較検討すれば、世の中が・・見えてきます。どのような会社が高く、どのような会社が安い・・か?見えてきます。業者決定は、世の中が見えてからです。価格が高い業者の特徴は、・営業マンが多い。・展示場を運営している。・盛んに宣伝広告している。・カタログが非常に立派。・・といったところです。このようなところは・・当然、多くの経費がかかりますから、建築価格が高い!・・です。(当たり前)該当するのは・・大手メーカーはもちろん、地元業者でも各都道府県で年間着工件数が10本の指に入るようなところです。適正価格よりどれだけ高いか?100万や200万円の差ではない。一般的な35坪程度の家で、500万円前後の差がつきます。この分住宅ローンを余分に借りるから、当然・・負担する利息額が増えます。500×0.4=200(万円)500万円+200万円=700万円!700万円も余分に払うことになります。高い業者で建てれば、とんでもない経費を負担します。経費を払わない!適正価格で素晴らしい仕事をする地元建築業者は、ネットで探しましょう。素晴らしい業者がいる・・ものです。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 I さん(50代):現状診断 回答待ち。(9/11着)2 Kさん(40代):現状診断 回答待ち。(10/5着)3 Sさん(30代):現状診断 回答待ち。(12/17ヒア)4 Nさん(30代):現状診断 回答待ち。(1/22着)5 Fさん(30代):シミュレ 回答待ち。(1/29着)6 Aさん(40代):現診 6/24回答戻る。(2/25着)7 Kさん(40代):現診 6/28回答戻る。(3/26着)8 Aさん(30代):現診 回答待ち。(4/1着)9 Sさん(40代):現診4/1シート着・6/22書類着。10 Mさん(30代):現診6/20(3)回答戻る(4/7着)11 Nさん(30代):現診 回答待ち。(4/12着)12 Sさん(30代):シミュ 作業途中。(4/24着)13 Mさん(40代):現状診断 4/25 ヒアリング。14 Eさん(30代):現診4/28シート・6/19書類着。15 Mさん(30代):現状診断 5/2 シート到着。16 Hさん(40代):現状診断 5/2 シート到着。17 Nさん(30代):現状診断 5/3 シート到着。18 I さん(60代):現状診断 5/3 シート到着。19 Hさん(30代):現状診断 5/9 シート到着。20 Oさん(40代):現状診断 5/10 シート到着。21 Sさん(40代):現状診断 5/16 シート到着。22 Kさん(30代):現状診断 5/18 シート到着。23 I さん(30代):シミュレーション 5/20 依頼着。24 Tさん(30代):現状診断 5/23 シート到着。25 Sさん(30代):現状診断 5/31 シート到着。26 Yさん(50代):シミュレーション 6/2 依頼着。27 Sさん(30代):シミュレーション 6/4 依頼着。28 Kさん(30代):現診 6/2シート着 6/8書類着。29 Oさん(30代):現診 6/11書類着 6/12シート着。30 Tさん(30代):現診 6/20シート着 6/24書類着。31 Yさん(40代):現診 6/27 シート・書類着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/29

-

「保険加入=お金を失うこと!」 当たり前

「生命保険に加入しない!」ここから生活設計が始まる。自分の頭で考える・・生活設計。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)6/3(月)に新規にメール顧問会員になりました。現状診断のために行列に・・まだ、並んでいません。 (^^ゞメールをいただきました。 ※は、私の声。エフピー・ステーション武田つとむさまお世話になっております。〇〇県のKです。返信ありがとうございました。赤字にビックリしました。 ※「学資保険は解約! 診断結果がどうなっても、 学資保険は解約!」 という赤い字・・です。本当に解約していいんだと笑ってしまいました(おバカさんなのだと笑えました)解約したほうがいいんだろうなぁとのんびり思っていましたがどうも自信がなくてできませんでした。私は何の保険にも入っていませんが主人は他にも入っています。。。アァ解約の手続きをしようと思います(*^_^*)ありがとうございました。 ※はい、学資保険や 個人年金保険に 加入してはいけません。 〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断のための行列に並んでいます。(31番目)メールをいただきました。 ※は、私の声。武田様、佐々木様 こんにちは。お世話になっております。メール顧問会員の〇〇のTです。先日は、収入保障保険の最低保障期間についてご指摘ありがとうございました! ※保険でのお金のたれ流しを ストップするために、 三角形の保険に 「とりあえず加入」 しようとしています。 再度、問い合わせしたところ、 アフラック・・・ 現在30ウン歳で50歳満期だと、 5年のものしかない。ひまわり・・・ 2年か5年どちらかの選択。ソニー・・・ 現在30ウン歳で15年満期だと、 5年のものしかない。オリックス・・・ 現在30ウン歳で55歳満期だと、 5年のものしかない。 ということでした・・・。どれも最低保証期間ナシにはできないみたいです。 ※はい、よくがんばりました。 相手の言いなりにならず 自分で調べる、 そんなクセが付き始めた ・・と思います。 これからも、どんな分野でも、 自分で行動して、調べて、 比較検討するようにしましょう。2年すら選択できないものが多かったです。歳のせい??保険期間が短いから?? ※保険屋の事情です。 彼らにとっては、ほとんど 儲からない三角形の保険です。 特約などで、少しでも 儲けを確保したいわけです。 金額は変わらなかったので、一番安いひまわりにしようと思いますがどうでしょうか? ※いい・・と思います。もっと、他をあたった方がいいでしょうか? ※いや、ちょっとの期間の 「とりあえず加入」・・です。 10数年も加入するのなら もっともっと吟味したいですが、 もういいと思います。 よろしくお願いいたします。 ※「とりあえず加入」 三角形の保険(収入保障保険)、 一応・・3,000万円・15年で 「とりあえず加入」しておこう! ・・といつも言っていますが、 最近の顧問会員の診断結果では、 「まったく不要!」 ・・とか、 「3分の1の1,000万円・7年」 ・・とか、 かなり小さな結果が出ています。 結論が出たら・・即、 解約!・・したり、 減額!・・したり、しましょう。 「保険加入=お金を失うこと!」 だから、できるだけ 加入しない方がいい・・です。 (当たり前)家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/28

-

ライフプラン面談で わざわざ岩手・盛岡へ?

遠路はるばる、ごくろうさまでした。自分の頭で考える・・生活設計。〇メール顧問会員のNさん(40代) (相談:ライフプランニング)現状診断は2/12に終わっています。6/25(火)13:30、遠路はるばる・・面談のためにご夫婦で来所。お土産をいただきました。ごちそうさまでした!事務所のおやつタイムでいただいています。幸せを呼ぶ 馬車道馬蹄パイ 横浜馬車道 鎌倉半月 鎌倉五郎本店岩手・盛岡 桜山神社メールをいただきました。 ※は、私の声。 武田様 佐々木様メール会員のNです。今日の盛岡は事務所に訪問した日とは打って変わって涼しいみたいですね。 ※半そででは寒い・・です。先日はお忙しい中面談していただきありがとうございました。 ※遠路はるばる お疲れ様でした。 お土産、ごちそう様でした。 本日、完食!・・しました。夫婦2人でこのような話を聞く機会は、初めてでしたし武田さんに会う以外もうないと思うので、本当に勉強になる時間でした。働いて得た大切なお金をだまされずに、たれ流さないように大事に使っていかなければ!と改めて心に刻みました。 ※敵の言いなりになっていると、 確実にお金をたれ流します。 何かを売る人の話を 真に受けてはいけません。訪問を決心するまで、今具体的な問題がないのに ※問題があっても気づかない ・・のが、素人です。 プロが見れば、問題だらけ。本当に行くべきかとちょっと迷いましたが今は訪問して本当に良かったと思っています。直接話しを聞くのはやっぱり全然違いました。 ※メール顧問会員の方々には 面談して説明できず、 本当に残念に思います。 Nさん夫妻のように 一念発起して観光がてら おいでいただければ、 確実に有益・・です。 その際はお土産を忘れずに・・。 (^^ゞ夫も仕事が忙しく普段はブログを読んでいなかったので、私から聞く話や盛岡に行く前に私が印刷したブログの一部を読んでいたくらいだったので、直接お話が聞けて勉強になったと言っていました。 ※面と向かっておバカさん・・とか、 バンバン言われて びっくりしたでしょうね。あの後ホテルでチェックインした時に、ミールクーポンがついているプランなのでお店を選んで下さいと言われ、すっかりそんなプランを忘れていたのですが1人3000円分だったので無視できない!となりいろんなお店があるなか居酒屋もあったので選んだら、そのお店は駅前にありました(^_^;) ※ホテルのソバの店が 入っているでしょうね。でも行く前に盛岡城跡公園に行き、桜山神社の烏帽子岩の大きさに驚き ※武田FPの幼少時の遊び場です。 「ウサギ追いしかの山」 が無かったので、 公園の石垣を昇り降りしたり して、遊びまわりました。教えてもらった居酒屋のたくさんある通りを歩きました。ここから居酒屋を選ぶのも大変だったねと夫と話しながら歩いていました。平泉は1日曇りでしたが、歩くのにはちょうどよかったです。観光客も多くなかったので落ち着いていろいろ見られました。金色堂は本当に綺麗で素晴らしかったです。 ※平泉も行ってないな・・、 20~30年、行ってないかも。2人で新幹線に乗って旅するのは初めてだったので、いい思い出になりました。 ※よかった、よかった。そして帰りは20時過ぎの新宿発の電車に乗ったのですが、朝のラッシュよりましかと思っていたのに少し進んだ駅でまたすごい人でギュウギュウになり、夫の会社のお土産のお菓子の箱がまた少し潰れました(^_^;) ※潰れましたか・・。 行きも帰りも・・。 (^^ゞ住宅取得シミュレーションについて聞こうと思っていたのですが、緊張していたせいか聞き忘れてしまいました。その件については長くなったのでまた後日メールで質問させて下さい。 ※いつでもどうぞ。本当に貴重な時間をありがとうございました。 ※お疲れ様でした。平泉・中尊寺 金色堂初めての方からメールを頂きました。 ※は、私の声。エフピー・ステーション 武田様 突然のメールすいません。〇〇県に住むMと申します。いつもブログを拝見しています。 メール会員は募集停止と知り ※はい、ただ今・・新規の メール顧問会員は お断りしています。顧問会員になりたいなと思うのですがやはり〇〇県だとすぐに足を運べる距離ではないので厳しいでしょうか? ※すごく遠い・・です。 普通にメール顧問会員の 距離です。一度訪問してヒアリングをして頂きその後メールなどでのやり取りのみは可能でしょうか?何度も運べる状況でないと顧問会員にはなれないでしょうか? メール会員募集が再開になるまで待ったほうがいいのでしょうか?(質問ばかりですいません...) ※はい、もちろん その方がいいと思います。 相談したい内容ですがざっと今後マイホーム取得可能かどうかと生命保険が主人に必要かどうかなのですが。 共働き30代前半の夫婦+子供1人(ウン歳)の3人家族です。 ※フルタイムの共稼ぎで、 毎年きちんと貯蓄が増えて いっている家計なら、 赤ちゃんや子供が複数いても、 家族全員生命保険不要!! ・・の可能性が高いです。 (保険屋にだまされるな!) メールアドレス (略) です。 お忙しいとは思いますが返信頂けるとありがたいです。 ※ただ今・・ 「〇メール顧問会員は 当分の間、 新規受付けを停止します。」 としていますが、 7月に入ってから・・ (日程はまだ決まっていないが) 新たに新規受付けをします。 決まったら、記事で告知します。 毎日の記事で確認願います。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/28

-

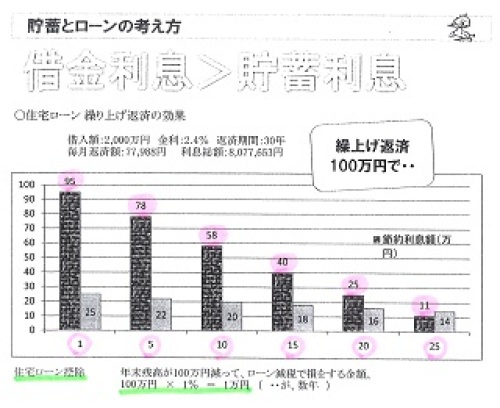

教育資金や老後資金の準備 ベストの方法 実は・・

銀行や保険屋にだまされないよーに。自分の頭で考える・・生活設計。〇メール顧問会員のNさん(40代) (相談:ライフプランニング)現状診断は2/12に終わっています。6/25(火)13:30、遠路はるばる・・面談のためにご夫婦で来所。面談での説明は、生活設計のために必要な、下記のこと・・でした。 1 生命保険に加入しない!2 借金をしない!3 経費を払わない!1 については、すでに2回に分けて説明しましたので、 生命保険には加入しない!を前提に生活設計 生命保険会社に関するNHKの番組 妙・・です 今日は 2 の説明です。 2 借金をしない!借金での買い物を繰り返せば、割高な人生になります。(当たり前)だから、できるだけ借金をしない!ことが望ましい・・です。(当たり前)マイホームで借金(住宅ローン)は、総額が大き過ぎるのでやむを得ませんが・・マイカーを借金で買い、家具を借金で買い、電化製品を借金で買い、趣味の商品を借金で買い、・・なんてことを繰り返している人は、どうしようもないおバカさん!・・です。 (失礼!)下のグラフは・・住宅ローンの繰上返済の効果を説明しているモノ・・です。融資額:2,000万円 金利:2.4% 返済期間:30年 返済月額:77,988円利息総額:8,077,653円(金利にもよりますが・・)2,000万円借りた場合、負担する利息は800万円!・・にもなります。現金なら2,000万円で済むものが、借金で買うと2,800万円になる・・ということです。割高な買い物になる(この場合は約4割も割高)・・ということをまず、認識しましょう。車や他のローンでは、金利はこんなものではありません。もっともっと高金利です。(次元が違う高金利)いつもいつも借金で買い物をしていると・・知らない内に、倍以上のお金を払っていたりします。(割高・・なんてレベルではない)だから・・借金はやめよう。借金の生活から脱出しよう。マイホーム取得の場合のようなやむを得ない場合を除き、借金をしてはいけない。やむを得ない借金・・とはいえ、その住宅ローンも、放置していてはいけない。当初設定どおり返済していくと、4割も余計なお金を負担する。800万円を失ってしまう。なので・・できるだけ返済して、(繰上返済して)利息をできるだけ節約したい。その繰上返済をすると、どの程度の効果が得られるか?・・を示したのが上のグラフです。100万円を繰上返済すると、元金はもちろん減るけど、利息がどれだけ節約できるか?同じ100万円でも・・繰上返済の時期によって効果がちがってきます。時期が早いほどお得♪・・なことが、はっきり分かります。〇節約利息額1年目 : 95万円5年目 : 78万円10年目: 58万円15年目: 40年目20年目: 25万円25年目: 11万円100万円を元金に・・95万円ゲット!・・とか、78万円ゲット!・・とか、そんなことができる金融商品があるでしょうか?(あるわけがない!)25万円ゲット!・・だって、11万円ゲット!・・だって、そう簡単なことではありません。しかもリスク無し!・・です。学資保険でチンタラやってる場合?個人年金でチンタラやってる場合?目を覚ませ!おバカさん!(失礼!)投信で元本割れしている場合?株式で大損している場合?目を覚ませ!おバカさん!(失礼!)いつも言っていることですが・・最強の金融商品は、「住宅ローンの繰上返済!」・・なんです。家計は総合的に捉えよう。銀行や保険屋にだまされて、教育資金準備はこれ、老後資金準備はあれ、・・なんて個別に考えてはいけない。家計全体を総合的に見れば、(借金返済中の人にとっては・・ あるいはこれから 確実に借金をする人にとっては・・)教育資金準備法のベストは、借金(住宅ローン)の繰上返済です。(当たり前)老後資金準備法のベストは、借金(住宅ローン)の繰上返済です。(当たり前)このようなことは・・きちんとライフプランニングをして、キャッシュフロー表を作ってみれば、はっきりと分かることです。銀行や保険屋は、ライフプランニングなんて、まったく行なったことがないので分かるわけがありません。彼らは・・金融商品や保険商品を売りたい、手数料収入を得たい、というだけのことです。(商売だから当たり前)家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日・・完成!メール添付で送りました。順調なキャッシュフロー・・です。元々・・夫婦ともに三角形の保険に加入していましたが、・夫:3,360万円・28年・妻:3,120万円・26年診断の結果、・夫:1,053万円・7年・妻:現在も将来もまったく不要!夫は3分の1以下に即減額したい。妻は即解約!・・したい。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション 資料作成作業。本日より再着手。完成予定は月曜日(7/1)・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 I さん(50代):現状診断 回答待ち。(9/11着)2 Kさん(40代):現状診断 回答待ち。(10/5着)3 Sさん(30代):現状診断 回答待ち。(12/17ヒア)4 Nさん(30代):現状診断 回答待ち。(1/22着)5 Fさん(30代):シミュレ 回答待ち。(1/29着)6 Oさん(30代):現診 今日の作業。(2/25着)7 Aさん(40代):現診 6/24回答戻る。(2/25着)8 Kさん(40代):現診 6/28回答戻る。(3/26着)9 Aさん(30代):現診 回答待ち。(4/1着)10 Sさん(40代):現診4/1シート着・6/22書類着。11 Mさん(30代):現診6/20(3)回答戻る(4/7着)12 Nさん(30代):現診 回答待ち。(4/12着)13 Sさん(30代):シミュ 今日の作業。(4/24着)14 Mさん(40代):現状診断 4/25 ヒアリング。15 Eさん(30代):現診4/28シート・6/19書類着。16 Mさん(30代):現状診断 5/2 シート到着。17 Hさん(40代):現状診断 5/2 シート到着。18 Nさん(30代):現状診断 5/3 シート到着。19 I さん(60代):現状診断 5/3 シート到着。20 Hさん(30代):現状診断 5/9 シート到着。21 Oさん(40代):現状診断 5/10 シート到着。22 Sさん(40代):現状診断 5/16 シート到着。23 Kさん(30代):現状診断 5/18 シート到着。24 I さん(30代):シミュレーション 5/20 依頼着。25 Tさん(30代):現状診断 5/23 シート到着。26 Sさん(30代):現状診断 5/31 シート到着。27 Yさん(50代):シミュレーション 6/2 依頼着。28 Sさん(30代):シミュレーション 6/4 依頼着。29 Kさん(30代):現診 6/2シート着 6/8書類着。30 Oさん(30代):現診 6/11書類着 6/12シート着。31 Tさん(30代):現診 6/20シート着 6/24書類着。32 Yさん(40代):現診 6/27 シート・書類着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/28

-

繰り上げ返済の時期は1月がいい? おバカさん

繰り上げ返済の時期は、住宅ローン減税の関係で1月が良いと聞いたのですが・・本質が分かっていないおバカさん(失礼!)。銀行にだまされないよーに。自分の頭で考える・・生活設計。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)6/3(月)に新規にメール顧問会員になりました。現状診断のために行列に・・まだ、並んでいません。 (^^ゞメールをいただきました。 ※は、私の声。エフピー・ステーション武田つとむさまお世話になっております。〇〇県のKです。お忙しいところ ブログにて回答ありがとうございました。自分のメール内容がそのまま...お恥ずかしいです。まずキャッシュフロー表を頂くために頑張ります。その前に、やることがいっぱいありそうです。解約してない学資保険等があります。 ※えぇ~っ? 解約していない? 当事務所の顧問会員なのに?おバカさんかもしれませんが現状診断が終わって納得してスパッと行こうと思います。 ※おバカさん・・です。(失礼!) 「現状診断で吟味した結果、 学資保険は不要です。」 ・・とかいうことではなく、 「現状診断結果がどうだろうが、 学資保険には入らない方がいい!」 ・・ということです。 学資保険加入はセオリー違反! 借金有りならお金のたれ流し! 元本は保証されていない! 学資保険は即 解約! 即、スパッと行け! 〇メール顧問会員のKさん(40代) (相談:ライフプランニング)6/11(火)に、現状診断が終了しました。メールをいただきました。 ※は、私の声。メール顧問会員のKです。記事、拝見させていただきました。わかりづらかったようですみません(^_^;)ひとまず、条件変更の手続きを済ませてようやく固定金利に変更できました☆10年固定で2.1と金利は高いですが、 ※ホントに高い! 銀行・・ボロ儲け。来月もまた少し上がるようですし、何よりもう金利動向にヒヤヒヤする事がないと思うと気持ちが楽になりました(*^_^*)繰り上げ返済についてすが、期間短縮で月々1万円アップでも支払いは大丈夫そうなのですが、2年後の借り換えを考えると期間短縮でなく今のところは軽減の方が良いのかな??とも思いまして...軽減でも、月々の支払いの少なくなった分の差額を次回の繰り上げ返済に上乗せすれば期間短縮と効果は同じようになるのでしょうか?? ※具体的なデータが無い状況で、 コメントのしようがありません。 今回の手続きをして、 具体的なデータを持つ銀行に、 作業中のその場で質問・相談して、 比較計算してもらえばよかった のでは?・・と思います。 今からでも遅くないと思います。 この相談なら、 利益相反関係とはいっても、 銀行から損をこうむる ことはない・・と思われます。 あと、繰り上げ返済の時期も住宅ローン減税の関係で1月が良いと聞いたのですが、今すぐでなく1月まで待った方が良いのでしょうか? ※年末のローン残高が、 減税の対象になるから、 年末に繰上返済するより、 1月にした方がお得♪ ・・ということがよく言われます。 言っているのはだれでしょう? だいたい、銀行・・です。 なぜ、言うか? 積極的な繰上返済で 利息収入を減らしたくない ・・からです。 上記のお話とは違って、 こちらは明らかに銀行と 私たち消費者は、 利益相反の関係にあります。 言いなりになって損をしないよう、 以下をしっかり認識してください。 ※100万円を繰上返済すると、 「節約できる利息額」は どのようなレベルか? 返済1年目なら95万円、 返済5年目なら78万円、 返済10年目なら58万円、 ・・のように、 100万円の元本で78万円ゲット! というレベルです。(すごい!) かたや・・ 住宅ローン控除で年末残高が 100万円減っていると、 「損をする税額」は どのようなレベルか? 1%だから・・ 100万円×0.01=1万円 100万円の元本で1万円ぽっきり ・・です。 年末残高が100万円減った ために損をするのは、 たった1万円・・です。 横に並べて比べるレベル ではまったくない! 次元が違う! ・・ということです。 繰上返済はどんどん 積極的に行なった方がいい に、決まっています。 先送りするほど、節約できる 利息額は減っていきます。 これが・・たまたま 12月だったら、1月にした方が、 ちょっぴりお得かも ・・という程度のお話です。 借金は減らした方がいい! ・・んです。ちなみに繰り上げ返済の具体的な金額は、今回が330万 (現状診断では軽減で繰り上げ返済 したものとして計算してもらっています)、1年後、2年後に200万、 3年後から毎年350万を返済できれば良いなぁ...と思っています。質問ばかりですみません(>_<)お忙しいかと思いますが、よろしくお願いします。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/27

-

ファイナンシャル・プランナーの資格を・・

FP自分の頭で考える・・生活設計。 〇メール顧問会員のEさん(30代) (相談:ライフプランニング)4/4(木)に、新規にメール顧問会員になりました。現状診断の順番待ちで行列に並んでいます。16番目です。 先は長い・・。 (^^ゞメールをいただきました。 ※は、私の声。武田様先日は仕事についてのあたたかいアドバイス、どうもありがとうございました!何かの資格取得は以前から考えていたのですが、FPは食べていくのは難しいかもしれませんが、自分の人生に役立ちそうなので、勉強するのもおもしろいかもしれないな、と思いました。 ※やるならば、役立てるように 勉強してください。 合格した後・・ (中途半端な知識のまま・・) 地元のFPの集まりに参加して、 保険FPと親しくなって、 月数万円を払う保険に 加入したおバカさんが いました。 (岩手でのお話) FPの集まり・・は、だいたい 銀行、保険、証券、など 金融業界の人たちに 住宅・不動産業界が 混じったようなものです。 つまり、売る側の人々の 集まり・・です。 あまり世の中を知らない人が 資格取得後に参加するのは、 子羊ちゃんが オオカミの群れに飛び込む ようなものです。 注意、注意。試験内容をざっと見たのですが、かなり幅広いですね。 ※その分・・ かなり浅い・・です。 「広く、浅く」知識がある、 スキルがある オールラウンダー が、求められます。 ライフプランニングが できなければならないから。 「保険に特化したFP」 なんていうのは、FPではなく ただの「保険の売り子」です。 「資産運用に特化したFP」 なんていうのも、FPではなく ただの「金融商品の売り子」です。仕事としてやっていくにはライフプランニングのスキルと営業力(と経営力も?)必要だろうな、と思うとなかなか大変かな、とも思いました。 ※武田FPは元々営業の分野に 長年いたので・・ 保険を売ったり、 金融商品を売ったり、 しながら運営するFP事務所は、 そんなに難しくない ・・と思います。 ところが・・ 商品販売をいっさいしないで、 事務所を運営する、 情報発信を継続する、 ・・というのは非常に大変です。 その難しいことを継続しています。 自分で自分を誉めてやりたい。 (^^ゞ個人情報の中でももっとも重要な情報を扱いますし、信頼してもらわないと、成り立たない仕事だな、って感じます。 ※はい、源泉徴収票や給与明細、 賞与明細、ねんきん定期便、 固定資産税課税通知書、 生命保険証券、・・などなど、 普通・・他人には見せないものを 提出します。 疑わしい相手には、 渡せるわけがありません。(実はそちらにお願いするときも、 あまりにも遠方で、 ほんとに事務所があるかも よくわからないので、 会員になるのに、 ほんとに大丈夫かな?、って ちょっと悩んだ時期がありました。 今だから言えますが。。。) ※はい、それぐらい慎重な 方がいいです。 基本的にFPなんて 信用してはいけない。 (大部分が何かを売る人です) それに・・当事務所だって、 本当は事務所なんて 影も形も無かったり・・して。(^^ゞ このブログも・・ すべてが武田FPの 作詞作曲・・だったりして・・。 「メールをいただきました。」 なんて言いながら、 自分であることないこと 書いていたりして・・。 みんな、 すっかり騙されているかも。 (^^ゞ実はそちらにライフプランニングを頼む前に、市内でライフプランをしてくれるところがないかネットで探したのですが、1件も見つからず、驚いたことがあります。 ※当然だと思います。 基本的に、ライフプランニングを 行なうFPは、まず存在しません。こんなに雑誌などでライフプランナーを見かけるのに、田舎だからでしょうか。 ※雑誌の人は、保険屋か その仲間たち・・です。幸い私は一家の大黒柱ではないし、住宅ローンの返済の目途がある程度ついたら、仕事を辞めて、子育てしながら自分のしたいことを思い切ってするのもいいかなー、と考えているところです。 ※以前もそのようなこと言って いた妻がいたなあ・・。 できあがった現状診断の キャッシュフロー表を使って 自分でシミュレーションしました。 「もし私が専業主婦になったら?」 即、専業主婦の人生が グラフに現れました。 あぁ~・・。 「ええ、働きます。働きますとも。 定年までしっかり働きます。」 (^^ゞ (現状診断があまりにも 厳しかったら、 無理かもしれないですが。)来週からはいよいよ7月ですね。昔は夏はあまり好きではなかったのですが、子どもと過ごすにはほんとに楽しい季節ですね。子どもと川遊びをしたり、海に行ったり、キャンプをしたりして、夏を満喫して楽しい思い出を作りたいと思います☆ ※楽しい夏を過ごしましょう。今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日・・完成!メール添付で送りました。老後でもお金が増えて行くキャッシュフロー・・です。老後は貯蓄残高が数千万円で高止まりします。夫はまったく死亡保障不要!・・です。不要な終身保険や医療保険に加入しています。おバカさんです。(失礼!)終身保険には加入するな!医療保険には加入するな!住宅ローンを返済中だから、なおさらです。解約して、そのお金を繰上返済に回した方が圧倒的にお得です。(当たり前)逆に・・妻は死亡保障が必要!・・です。すでに加入している三角形の保険は3,000万円・15年でしたが、必要な保障は、1,500万円・10年 ・・でした。減額して保険料を安くしましょう。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現診 今日の作業。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現診 今日の作業。(2/25着)8 Aさん(40代):現診6/24回答戻る。(2/25着)9 Kさん(40代):現診 回答戻る 資料待ち。(3/26着)10 Aさん(30代):現診 回答待ち。(4/1着)11 Sさん(40代):現診4/1シート着・6/22書類着。12 Mさん(30代):現診6/20(3)回答戻る(4/7着)13 Nさん(30代):現診 回答待ち。(4/12着)14 Sさん(30代):シミュ6/20(2)回答戻る(4/24着)15 Mさん(40代):現状診断 4/25 ヒアリング。16 Eさん(30代):現診4/28シート・6/19書類着。17 Mさん(30代):現状診断 5/2 シート到着。18 Hさん(40代):現状診断 5/2 シート到着。19 Nさん(30代):現状診断 5/3 シート到着。20 I さん(60代):現状診断 5/3 シート到着。21 Hさん(30代):現状診断 5/9 シート到着。22 Oさん(40代):現状診断 5/10 シート到着。23 Sさん(40代):現状診断 5/16 シート到着。24 Kさん(30代):現状診断 5/18 シート到着。25 I さん(30代):シミュレーション 5/20 依頼着。26 Tさん(30代):現状診断 5/23 シート到着。27 Sさん(30代):現状診断 5/31 シート到着。28 Yさん(50代):シミュレーション 6/2 依頼着。29 Sさん(30代):シミュレーション 6/4 依頼着。30 Kさん(30代):現診 6/2シート着 6/8書類着。31 Oさん(30代):現診 6/11書類着 6/12シート着。32 Tさん(30代):現診 6/20シート着 6/24書類着。33 Yさん(40代):現診 6/27 シート・書類着。

2013/06/27

-

生命保険の清算はこうやる!違う人生を歩もう!

生活設計という観点からは、生命保険の大部分は加入しない方がお得です。(当たり前)バッサバッサ!・・と気持ちよく解約しよう!きれいさっぱり清算すると、貯蓄が増えやすくなります。(当たり前)未来が明るくなります。違う人生を歩めます。いつまでも保険屋にだまされていてはいけない。自分の頭で考える・・生活設計。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の順番待ちで行列に並んでいます。30番目。 (先は長い・・)メールをいただきました。 ※は、私の声。お世話になっております。行列の30番目に並んでおりますメール会員のKです。現状診断前ですが今月中に解約できる保険を全て解約したいためメールさせていただきました。現診前という事で必要額が判明するまでとりあえず保険・・・という選択になる(ブログで勉強させていただいてます)と思うのですが ※はい、そういうことです。 「とりあえず加入」して、 他の保険をすべて解約! お金のたれ流しを ストップします。私の場合、既にそのとりあえず保険にも加入しているような気がしてなりません(多数の保険で垂れ流し状態ですので・・) ※「多数」の保険に加入している状態、 まず・・これがマチガイです。 真剣に生活設計をすれば、 生命保険は1種類 (三角形の保険)に入れば十分か、 あるいはそれすらも不要 だったりします。 私--- ※うわあ・・たれ流してる・・。 おバカさんです。(失礼!) ソニー生命 積立利率変動型終身保険 死亡保障 1000万円 月額保険料15700円 ※保険料・・高っ!! 終身保険には入るな! オリックス生命 収入保障保険 総額 2900万円 月10万保障 月額保険料 2190円 ※はい、三角形の保険です。 大きな保障の割に 保険料が安く済みます。 ・・が、 もしタバコを吸わないなら、 ここでも損をしています。 オリックスは健康体割引が 無いので、保険料は割高。 アクサ生命 低払い戻し定期保険 死亡保障 350万円 年払116242円 (学資保険として) ※「学資保険として」 ・・保険に加入するな! 元々効率の悪い保険で 貯蓄をするな! ソニー生命 学資保険 200万 月額保険料 8820円 ※学資保険を契約してはダメ! 完全にセオリーの反対を 行っている。 学資保険には入るな! 《セオリー》 『市場金利が低い時に、 長期の固定金利商品を 契約してはいけない。』 (理由) 『低金利を固定してしまうから』 妻--- ソニー生命 変額保険終身型 死亡保障 300万円 月額保険料3585円 ※こんな中途半端な保障額に 高い保険料を払っていては いけない。 終身保険には入るな! 普通の人に終身保険は不要。 (当たり前) このような内容ですが私のオリックス生命だけ残し全て今月中に解約して現診を待つのが被害を最小限にする方法かな?と日々考えております。 ※「健康体割引」のことが 引っかかるけど、基本的には その方向でOK・・でしょう。(アクサは年払いのため 時期を待つか・・・なのですが) ※「年払いなので1年 経たないと、解約できない。」 ・・と勝手に遠慮しないで、 保険屋に食い下がろう! 取り合ってくれなかったら、 生命保険協会に食い下がろう! 「同じ穴のムジナ」で、 やはり取り合ってくれなかったら、 地元の「消費者センター」 などに駆け込もう! ちょっとした努力と行動で、 数万円が戻るかもしれない。 簡単にあきらめるのは もったいない・・ぞ。現診前の状態ではアドバイスのしようが無いのは承知していますので ※今回のように・・ 一般論で回答できるものなら、 十分にアドバイス可能です。順番がくるまで待つつもりなのですが明らかに これは今すぐ解約!!!というのがあれば教えていただければ有難いと思います。 ※はい、ぜんぶ今すぐ解約! バッサ!バッサ! 行きましょう。これ以上 保険会社に儲けさせるわけにはいかない(泣) ※当たり前。 これ以上・・おバカさんを 続けてはいけない。←後悔の毎日です・・・ ※今気づいただけでもよかった。 世の中には一生気づかずに、 おバカさんをまっとうする人が 大勢・・い過ぎる。追伸・・です。度々、申し訳ありません。30番目に並んでおりますメール会員のKです。 現在加入中の生命保険を確認中に気づいた事が一件あります。 私が今現在死亡した場合ですが会社より1000万円でます。 それ以外に子供が小学生まで月額5000円×人数分小学生月額8000円×人数分中学生月額10000円×人数分高校生月額12000円×人数分 遺児育英年金として受給できます。 記入漏れがありましたのでお手数ですが現状診断時に考慮していただければと思います。 ※うわあ・・大変な情報です。 恵まれた勤務先のようです。 これがあると無いとでは、 生命保険の必要額が 数千万円もちがってきます。 つまり、生命保険が不要 になる可能性が高まります。 このような、自分の勤務先の 福利厚生制度を知らずに、 ガバガバ各種生命保険に 入りまくるおバカさんが、 大勢います。 自分でしっかり調べよう。 保険屋にだまされないように しよう。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/27

-

行列のできるFP事務所 2013年6月26日

武田FP,佐々木FPのように人の役に立ちたい!自分の頭で考える・・生活設計。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)6/3(月)に新規にメール顧問会員になりました。現状診断のために行列に・・まだ、並んでいません。 (^^ゞメールをいただきました。 ※は、私の声。エフピー・ステーション武田つとむさまお世話になっております。〇〇県のKです。先週は資料作成について教えて頂き有難うございました。佐々木FPの声は本当に優しく丁寧ですね、感動です。 ※はい、 声だけではありませんが・・。ネットの記事が現実におこり、不思議であり嬉しく思いました。6月3日に入金して...資料がだいぶ揃ってきました。あぁどんどん並ぶと見ていた順番に、我が家もそろそろ並べそうです。 ※がんばれ!がんばれ!お忙しいところ、こんなメールをしてしまい申し訳ありません。お時間のある時に教えて頂ければ嬉しいです。 ※お言葉に甘えて・・ 後回しにすれば、そのまま 忘れたまんまになって しまいます。 なので、その都度コメントは 返さなければなりません。 メールの本数が多い日は すごく大変です。6月24日の在宅ワーク記事・・・本当ですか???ブログを見てびっくりしました。簡単でもこのようなプランニングが私にもできたらいいなぁ...とずっと思っていました。私は、ベビーマッサージの資格を取っています。がしかし騙されたようなものでした...保険みたいです(苦笑)お金を支払って気付きました...教える人の能力の無さといい加減さに。その人と話すだけで、やる気がどんどんなくなっていきました(苦笑)悔しくて、他の人から情報をもらい資格を取りました。これを何らかの形でいつかは活かしたいと本当に思っていました。1人でもいいかな、ボランティアでちょっぴりでもいいかなというイメージです。(といっても今は仕事をしており、 子どもは登校渋りですが...)勧誘するならあの手、この手になってしまったり嘘のブログの内容であったり、本当にショックを受けました。それどころか、お金を取って教えた生徒(私)にまで敵対心を持ち始め...まさしく保険です。と愚痴になってしまって申し訳ありません。武田FP,佐々木FPのように人の役に立ちたい!私でも資料作成ができそうなら勉強したい、と純粋に思いました。 ※現状診断が終われば、 生のキャッシュフロー表が 届きます。 自分でいじることができます。 グラフに連動しています。 年金の計算ページがあります。 遺族年金の計算ページもあります。 死亡保障必要額の 計算ページもあります。 すべて印刷物ではなく、 生きたデータ・・です。 いじることができるデータ。 自分たちの将来について 使い方が理解できた後、 どのように発展的に生かすか? ・・は、自分次第です。 色々工夫してみましょう。儲け...というよりは、向き合える時間のために、誰かのためにいつか、何かできたらいいなという思いです。お忙しいところ恐れ入りますが、何かアドバイス頂ければ嬉しいです。宜しくお願い致します。 今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。完成予定は明日、6/27(木)・・です。お楽しみに・・。夫はまったく死亡保障不要!・・に、なりそうです。不要な終身保険に加入しているようです。おバカさんです。(失礼!)終身保険には加入するな!住宅ローンを返済中なら、なおさらです。解約して、そのお金を繰上返済に回した方が圧倒的にお得です。(当たり前)逆に・・妻は死亡保障必要!・・に、なりそうです。すでに三角形の保険に加入している・・ようです。それが適切か・・? 過剰か・・?結果が楽しみです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現診 今日の作業。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現診6/20(1)回答戻る(2/25着)8 Aさん(40代):現診6/24回答戻る。(2/25着)9 Kさん(40代):現診 回答戻る 資料待ち。(3/26着)10 Aさん(30代):現診 回答待ち。(4/1着)11 Sさん(40代):現診4/1シート着・6/22書類着。12 Mさん(30代):現診6/20(3)回答戻る(4/7着)13 Nさん(30代):現診 回答待ち。(4/12着)14 Sさん(30代):シミュ6/20(2)回答戻る(4/24着)15 Mさん(40代):現状診断 4/25 ヒアリング。16 Eさん(30代):現診4/28シート・6/19書類着。17 Mさん(30代):現状診断 5/2 シート到着。18 Hさん(40代):現状診断 5/2 シート到着。19 Nさん(30代):現状診断 5/3 シート到着。20 I さん(60代):現状診断 5/3 シート到着。21 Hさん(30代):現状診断 5/9 シート到着。22 Oさん(40代):現状診断 5/10 シート到着。23 Sさん(40代):現状診断 5/16 シート到着。24 Kさん(30代):現状診断 5/18 シート到着。25 I さん(30代):シミュレーション 5/20 依頼着。26 Tさん(30代):現状診断 5/23 シート到着。27 Sさん(30代):現状診断 5/31 シート到着。28 Yさん(50代):シミュレーション 6/2 依頼着。29 Sさん(30代):シミュレーション 6/4 依頼着。30 Kさん(30代):現診 6/2シート着 6/8書類着。31 Oさん(30代):現診 6/11書類着 6/12シート着。32 Tさん(30代):現診 6/20シート着 6/24書類着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/26

-

生命保険会社に関するNHKの番組 妙・・です

「第一生命の株式会社化」・・で、「ライフネット生命の誕生」・・で、妙な番組を・・。自分の頭で考える・・生活設計。 〇メール顧問会員のNさん(40代) (相談:ライフプランニング)現状診断は2/12に終わっています。昨日・・13:30、遠路はるばる・・面談のためにご夫婦で来所。お土産をいただきました。ごちそうさまでした!事務所のおやつタイムでいただいています。幸せを呼ぶ 馬車道馬蹄パイ 横浜馬車道 鎌倉半月 鎌倉五郎本店面談でのお話は、以下のようないつも言っていることです。 1 生命保険に加入しない! (昨日説明した部分は省きますが・・) あの・・NHKでさえ、 「第一生命の株式会社化」・・で、 「ライフネット生命の誕生」・・で、 妙な番組を作って発信しています。 保険屋にだまされないよーに。 その仲間たちにだまされないよーに。 マスコミにだまされないよーに。 雑誌にだまされないよーに。 NHKの番組、何が『妙』なの・・? 明日・・、続きを書きます。 で・・、その続きです。 『第一生命の株式会社化』 初の生命保険会社の株式会社化で、 株式を多めに割り当てられた ご夫婦のお宅にカメラが入って 中継しました。 羨望のまなざしで見た人も 多かった・・と思います。 株式をたくさん割り当てられて、 ホクホク顔のご夫婦です。 おバカさん・・です。 (失礼!) この株式相当のお金、 どう使いましょう? ・・と、ホクホク顔です。 おバカさん・・です。 (失礼!) NHKも肯定的に中継や 取材をしています。 なぜ このご夫婦がおバカさん・・か? 株式を割り当てられた人は、 どういう人たちか? ・・が理解できれば、 おバカさんの理由が分かります。 第一生命に貢献した人たちに 株式が割り当てられています。 保険会社に貢献する・・とは、 いくつもの不要な保険商品に ガバガバ加入して、 大量にお金をたれ流す、 ・・と言うことです。 たとえば・・ 定期特約付終身保険をベースに、 名前も覚えられないような特約を いくつも てんこ盛りにして 保険料を払い続ければ、 お金は大量にたれ流されます。 そのようなことを長年繰り返した、 そんな人たちに、 保険会社への貢献度合いに応じて、 株式が割り当てられています。 大量にたれ流したお金の、 ほんの一部が株式として戻る ・・ということです。 同じ第一生命の加入者でも、 株式が割り当てられなかった人は、 おりこうさん・・ということです。 お金のたれ流しが少なかった (第一生命に貢献しなかった) ・・ということで、 株式割り当ての無かった人の方が、 おめでたいこと・・なんです。 ホクホク顔でテレビに出ることは、 「私はお金たれ流し放題でした。」 とカミングアウトすることであり、 非常に恥ずかしいことなんです。 そのご夫婦を肯定的に取材する NHKも何か変、 『妙』・・でした。 というお話でした。 『ライフネット生命の誕生』 こちらも・・NHKが取り上げました。 画期的な生命保険会社が誕生! ・・というような番組でした。 ネット生保なので、 人件費がかからず安い保険料が 実現できました。 保険業界で初めて 保険料の原価と経費を開示! ・・の2点を強調、 非常に画期的なことです ・・と伝えられました。 ライフネット生命も、 テレビで取り上げられたことを 強調しながら営業活動を・・。 ・・ということなんですが、 保険の原価を開示したことは 確かに画期的なことです。 (これまでの隠ぺい姿勢の方が おおいに問題だったんですが) それ以外については、 良いことは何もありません。 ネット生保なら保険料が安いか? そんなことはありません。 タバコを吸わない健康な人が 受けられる割引商品は、 ネット生保にはありません。 健康をチェックする人手が無い から、当たり前です。 やりたくてもできません。 健康体割引商品を選べば、 ネット生保より保険料が 安くなります。(当たり前) さらには・・ このライフネット生命には、 三角形の保険(収入保障保険)が ありません。 生命保険で一番損が少ないのが 三角形の保険です。 大黒柱がこれに加入したら、 他の保険はすべて解約すれば、 家計は大幅改善できます。 みちがえる人生になります。 ということで・・ ライフネット生命には、 お奨めの商品はありません。 ネット生保だから安い ・・というのは、ただの勘違いです。 ネット生保は画期的で良い♪ ・・というような取り上げ方をした NHKは何か変、 『妙』・・でした。 というお話でした。以下の2と3についても、Nさんにしっかり説明しました。( 続く ) 2 借金をしない!3 経費を払わない! 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/26

-

保険の最低保証期間にお得♪を感じるおバカさん

「掛け捨てはイヤっ!」と言うおバカさんの発想と同じ。自分の頭で考える・・生活設計。 〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の順番待ちで行列に並んでいます。32番目。 (先は長い・・)メールをいただきました。 ※は、私の声。武田様、佐々木様 こんにちは。お世話になっております。メール顧問会員の〇〇のTです。先日はコメントをありがとうございました!早速電話で収入保障保険を見積もってもらいました。 ※「保険加入=お金を失うこと!」 なので、できるだけ加入しない ようにしたいものです。 ・・が、 もし一家の大黒柱に万が一の ことがあった際に対処できない ・・なんて言う場合は、 保険で備えるしかありません。 そんな場合でも「失うお金」を できるだけ少なくしたい。 死亡保障の必要保障額は 将来に向けて減っていくので・・ 三角形の保険が合理的です。 「失うお金」が少額で済みます。 一家の生命保険は、 大黒柱のための収入保障保険 だけにして、 医療保険やガン保険や 終身保険などは解約・清算! ・・すれば、 家計は大幅に改善できます。 「失うお金」が大幅に減る のだから、当たり前です。 まったく違う人生になります。 保険屋にだまされないよーに。 アフラック 50歳満期 設定額18万/月 最低保証期間5年 非喫煙者+健康体割引適用 月々2736円(年払32148円) 保障総額3024万円 ひまわり 14年満期 設定額18万/月 最低保証期間2年 非喫煙者+健康体割引適用 月々2772円(年払31734円) 保障総額3024万円 ソニー 15年満期 設定額17万/月 最低保証期間5年 非喫煙者+健康体割引適用 月々3740円(年払44098円) 保障総額3060万円オリックス 55歳満期 設定額15万/月 最低保証期間5年 割引制度なし 月々3570円(年払41745円) 保障総額3420万円 年払いだと、1番安いのはひまわりです。ここにしようかなと思いますがどうでしょうか??見落としなどあれば教えてください。よろしくお願いいたします。 ※はい、余計なものがあります。 「最低保証期間」・・です。 「掛け捨てはイヤっ!」 ・・と言うおバカさん向けの しくみです。 (保険は元々掛け捨て!) これが無い状態が最も 合理的で理想的な姿です。 (保険料が最少になる) これがあるために、その分 保険料が高くなります。 (当たり前) これが無い状態の 見積もりを取って比較したい。 余談ですが、年払額ですが、今払っている月々の保険料より安いです・・・。 ※ぷっ おバカさんです。(^^ゞ 月に保険料を数万円も 払っているなら、 表彰状もののおバカさん。 (失礼!)もったいないです・・・。来月にはすっきりさせたいです! ※三角形の保険に仮加入したら、 ぜんぶ解約!清算!! 人生を変えるための一歩を 踏み出そう! あと、無事に書類が届いてよかったです。よろしくお願いいたします。収入保障保険の「最低保証期間」に関するQ&Aを発見したので、取り上げてみます。《 Q 》収入保障保険について教えて下さい。収入保障保険は、「残存期間に合わせて受け取るなら、 契約期間が少なくなってから亡くなると、 受取額がより少なくなるから 終身保険に比べて損ではないか」と思ったのですが、 ※そう思うこと自体が・・ おバカさん。募集人は、「その不満は最低保証期間 である程度カバーできる」 ※カバーする必要は無い。と言いました。「最低保証期間」とは何でしょうか。《 A 》 質問者が選んだベストアンサー【収入保障保険】とは、その名の通り「ご主人様が亡くなっても、 ※この「ご主人様」という 言い回しがいかにも保険屋さん。 儲けさせていただく「お客様」 への丁寧な対応?・・です。 武田FPなら、「夫」か「ダンナ」 という言い回しをしています。 遺族がそれまでと同等程度の 生活費を維持するための保険」です。ご主人様に万一の事があった場合、 ※いやだね~・・この「ご主人様」、 非常に耳障り・・。公的保障として【遺族年金】が国から支給されます。しかし、一般に「現在の月間生活費の約7割」が遺族が今まで通りの生活を送るために必要な生活費と言われており、充分な額とはいえません。例えば、現在の月間生活費が30万円とすると、ご主人様が亡くなった場合の月間必要遺族生活費は21万円です。(30万円×0.7)仮に、遺族年金の月額が17万円(ご主人様の収入により変わります)だったとすると、「21万円-17万円=4万円」が毎月不足します。この4万円を奥様が老齢年金を受け取りはじめる65歳まで保証しようというのが、収入保障保険の性格です。 ※そういうことではない。 本当のキャッシュフロー表を 作ったことがないから、 こんなことを言っています。 保険屋さんは、「お客様」の ライフプランニングなんて やったことがありません。 (どこの保険会社も) 【4万円×12ヶ月× 奥様が65歳を迎える までの残年数=○○○万円】という事になりますので、 ※そういうことではない。時系列で考えると、年を追うごとに必要となる保障額は減って行く事はご理解頂けると思います。お子様が就職(自活)し、奥様が65歳になってしまえば必要の無い保障です。 ※「お子様」ではなくって、 「子ども」が自立するまで・・とか、 「奥様」ではなくって、 「妻」又は「ヨメ」が65歳になるまで ・・とか、 そんな時期まで夫の死亡保障が 必要なことは、極めてマレ。 もっともっと早い時期に 保障は不要になる。 このことは・・ 本格的なキャッシュフローを 作ってみないと分からないことです。 保険屋さんは分からなくて 当たり前・・のことです。加入時の死亡保険金総額をもし終身保険で用意しようとすると、月々の保険料(掛け金)はとんでもない高額になってしまいます。ただ、「年数が経つと受取額が少なくなる」と聞くとなんだか損な感じがしますが、「年数に応じて保障額を少なくする」事にこそ意味がある保険なのです。ムダを省いて保険期間も限定する事で、保険料を最低限に留める事を可能にします。 ※このへんのくだりだけは、 その通り! (^^ゞしかしながら、もし奥様が64歳時にご主人様が亡くなったとすると1年分の保険金しか受け取れないので、 ※そもそも、65歳までの保障が 必要なことはまず無い!確かに損をした気分になってしまうのは人間の性です。(それでもこの保険は充分に その機能を果たしているのですが...)そこで【最低保障期間】を設ける事で、もし「保険期間があと1年」などという時にご主人様に万一の事が起きたとしても、最低保障期間の年数分は保険金を支払います...というのが【最低保障期間】の役割です。 ※不要な役割・・。個人的には、この保険を使う意味をしっかりと理解していれば【最低保障期間:1年】で充分だと思っているのですが、ippukusanさんはいかがですか? ※1年? こんなもの要らない! 無い方がいい。 「掛け捨てはいやっ!」 というおバカさんに、 「掛け捨てではありません。」 と言っているだけのこと。 保険は元々掛け捨て・・です。 お金を失うのが保険です。 余計なことを望むと、 その分保険料が高くなり、 さらにお金を失います。 「ご主人様」とか「奥様」とか 言う相手には注意しよう。 保険屋にだまされないよーに。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/26

-

生命保険には加入しない!を前提に生活設計

保険加入=お金を失うこと!(当たり前)自分の頭で考える・・生活設計。 〇メール顧問会員のNさん(40代) (相談:ライフプランニング)現状診断は2/12に終わっています。本日13:30、遠路はるばる・・面談のためにご夫婦で来所。お土産をいただきました。ごちそうさまでした!幸せを呼ぶ 馬車道馬蹄パイ 横浜馬車道 鎌倉半月 鎌倉五郎本店新幹線に乗るまでの、朝の激しい通勤ラッシュの中、(箱が部分的に潰れながらも)必死に持参いただきました。ごくろうさまでした。さっそく佐々木FPが一部をチビ助のためにお持ち帰りしました。ごちそう様・・でした。面談でのお話は、以下のようないつも言っていることです。 1 生命保険に加入しない! 家計が悪化しているとすれば、 その第一の原因は、生命保険です。 保険加入は一定期間の 保障を買う行為です。 その期間が経過すれば、 払ったお金は無くなります。 その繰り返しが保険加入です。 どんどんお金を失います。 一生加入していれば、 一生お金をたれ流します。 大金を失います。 (当たり前) なので・・ 「保険にはできるだけ加入しない。」 ことを、前提に考えましょう。 そうすることで、将来の 見通しが立ちやすくなります。 ところが・・ 保険以外に手段が無い そんな場合があります。 住宅火災や自動車事故や、 家族の大黒柱の死亡・・などです。 これはもう・・やむを得ません。 お金を失うことを覚悟で、 しぶしぶ加入します。 総額でいくら捨てるか・・を、 計算して、認識して、覚悟して、 いやいや、しぶしぶ、加入します。 それ以外の保険には加入しない 方が、順調な人生になります。 (当たり前) 保険屋にだまされないよーに。 また・・ マスコミや雑誌などの情報を そのまま信じてはいけない。 保険屋のTV広告はもちろん、 雑誌の生命保険特集なども 真に受けてはいけない。 (週刊ダイヤモンド、週刊東洋経済 週刊ポスト、週刊現代、・・等々) その企画者自身が消費者と同じで 業界の洗脳を受けています。 特に東洋経済は毎回ひどい。 各ページがそのまま 各保険会社の提案書になっている。 お金を払って買う価値は無い。 フリーペーパーだって要らない。 他の雑誌であっても・・ 「保険のプロ」(=業界人)が 辛口コメントしている ・・ことになっていますが、 「医療保険の選び方」だったり、 「学資保険の選び方」だったり、 要らないものや、 買わない方がいいもの等の 「辛口コメント」・・です。 そのコメント自体が要らない・・んです。 (^^ゞ あの・・NHKでさえ、 「第一生命の株式会社化」・・で、 「ライフネット生命の誕生」・・で、 妙な番組を作って発信しています。 保険屋にだまされないよーに。 その仲間たちにだまされないよーに。 マスコミにだまされないよーに。 雑誌にだまされないよーに。 NHKの番組、何が『妙』なの・・? 明日・・、続きを書きます。 2 借金をしない!3 経費を払わない! Nさん夫妻、 2時間ほど面談しました。 今日は盛岡駅前のホテルに泊まって、 明日は世界遺産の平泉(ひらいずみ) へ観光に行くようです。 今晩は盛岡の城跡(しろあと)の方へ・・? 居酒屋にも行ってみたいようです。 お城の石垣が見える界隈には、 居酒屋を始め、飲めるところが たくさんあります。 武田FPがサラリーマンのころは、 お城の前のビルに勤務先が あったので、 お昼休みは昼食でウロウロ、 夜は飲むためにウロウロ、 していた界隈 ・・です。 今日は時間がありません。 明日、続きを書きます。 一時、パソコンがフリーズし、 その回復のために けっこうな時間を無駄にしました。 あ~あ。 (^^ゞ《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/25

-

生活設計 夫婦の本音のぶつかり合いが必要です

生活設計は夫婦の共同作業です。(当たり前)自分の頭で考える・・生活設計。 〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断のために行列に並んでいます。(9番目) 「再ヒアリング」の回答は戻ってきましたが、不足資料はまだ・・です。いただいたメールです。 ※は、私の声。こんばんは。Kです。 夜遅くのメール、失礼いたします。 ※失礼でもなんでもありません。 何時にメールが届こうが・・ 私がメールを見るのは、 事務所に出てきて 業務が始まる時間です。主人がこの一か月、合間をみてはシートを見直し&再検討し、やっと完成に至りました。 ※主人が ・・ですね。途中、今後私は働くのか否か、働くとしたらいつからか・・・という事について少々揉めた時もありましたが・・・(お恥ずかしい!) ※よくある光景です。 人生に必要なバトル・・です。というのも、当初私が考える理想や建て前(現在30ウン歳なので、 すこしでも早く再就職 しなければ・・・という焦り)と現実と本音(子供が小〇と年少の為、 まだあと数年はそばに (家に)いたい&いてあげたい)が入り乱れ、ヒアリングシートに現実的ではない年齢~の仕事復帰を記入していました。それを主人に指摘され、私の気持ちがお見通しだっただけに意固地になって・・・という次第です。 ※本音のぶつかり合い、 必要なことです。今回の件で、時期は未だ不確定ではありますが、子供たちのことをふまえての働き方や時期について、お互いがどう考えているかおおよそ一致していたという事がわかり、良かったなと思いました。 ※よかった、よかった。このような人生設計の細々とした事って、頭でなんとなく考えていてもなかなかお互いが改めて口にしないので、公にならないものですね。 ※「思っていることがあるんだろ。 口に出して言わないと、 思っていないのと同じだぞ。」 ・・どこかで耳にしたフレーズ。 (^^ゞ細々とした事柄を集めて現状を知ることの大切さを再認識しました。 ※よかった、よかった。 現状診断で・・さらに、 具体的な現実が判明!! ・・します。 お楽しみに・・。長々と失礼しました。。。最後に・・・FP事務所さんの夏休みはいつからでしょうか? ※まだ確定ではありませんが、 一応・・8/13、14、15、16、というのも、盛岡に縁がありまして、1~2年に1回は遊びに行っているので、機会があれば立寄ってみたいと考えているので。不足資料につきましては、追って郵送いたします。 ※資料が届いた時点で、 「再ヒアリングの回答戻る」 ・・ということになります。 お早目に・・。それではよろしくお願いいたします。 今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。完成予定は6/27(木)・・です。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現診 今日の作業。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現診6/20(1)回答戻る(2/25着)8 Aさん(40代):現診6/24回答戻る。(2/25着)9 Kさん(40代):現診 回答戻る 資料待ち。(3/26着)10 Aさん(30代):現診 回答待ち。(4/1着)11 Sさん(40代):現診4/1シート着・6/22書類着。12 Mさん(30代):現診6/20(3)回答戻る(4/7着)13 Nさん(30代):現診 回答待ち。(4/12着)14 Sさん(30代):シミュ6/20(2)回答戻る(4/24着)15 Mさん(40代):現状診断 4/25 ヒアリング。16 Eさん(30代):現診4/28シート・6/19書類着。17 Mさん(30代):現状診断 5/2 シート到着。18 Hさん(40代):現状診断 5/2 シート到着。19 Nさん(30代):現状診断 5/3 シート到着。20 I さん(60代):現状診断 5/3 シート到着。21 Hさん(30代):現状診断 5/9 シート到着。22 Oさん(40代):現状診断 5/10 シート到着。23 Sさん(40代):現状診断 5/16 シート到着。24 Kさん(30代):現状診断 5/18 シート到着。25 I さん(30代):シミュレーション 5/20 依頼着。26 Tさん(30代):現状診断 5/23 シート到着。27 Sさん(30代):現状診断 5/31 シート到着。28 Yさん(50代):シミュレーション 6/2 依頼着。29 Sさん(30代):シミュレーション 6/4 依頼着。30 Kさん(30代):現診 6/2シート着 6/8書類着。31 Oさん(30代):現診 6/11書類着 6/12シート着。32 Tさん(30代):現診 6/20シート着 6/24書類着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/25

-

在宅で仕事 子供の帰宅に「おかえり」を言って

子どもが家に帰ったときに、「おかえり。」と言って迎えてあげたいなぁ自分の頭で考える・・生活設計。〇顧問会員のEさん(30代) (相談:ライフプランニング)行列に並んでいます。16番目・・です。メールをいただきました。 ※は、私の声。武田様こんばんは。(略)また、先日はコメントありがとうございました。火災保険の家財保険は保障額増やし、入れる範囲で入ろうと思います。 ※はい、火災保険は 期待通りには おりにくいけど、 家財保険は比較的 簡単におりる・・ようです。佐々木FPのお話を聞いたりすると、やはり女性は資格か、手に職があると働き方に幅が出ていいですね。 ※資格といってもFPは・・ 「足の裏に付いた めしつぶ」 ・・です。 「取っても食えません。」 (^^ゞ FP資格を取っても、 自分で収入を得るための 道具には、普通・・なりません。 佐々木FPの場合は、 当事務所に勤め始めた時は FPではありませんでした。 私は勧めたりしていませんが、 勤め始めて間もなく、 勝手に受験勉強を始めて、 取得してしまいました。 (3級FP技能士) 本人なりに必要性を 感じたんでしょうね。理想は在宅で仕事ができたらなぁ、と思います。それもなかなか難しいと思うのですが。。。子どもが家に帰ったときに、「おかえり。」と言って迎えてあげたいなぁと思っています。 ※佐々木FPがやっているような、 ライフプランニングの資料作成は、 実は・・在宅でも可能です。 勤め始めのころは・・ もし・・ダンナの転勤でどこかへ 行くことになったら、 在宅で・・ メール添付の資料やり取り しながら仕事を続けない? ・・なんて、真剣に検討したり したことも・・。 間もなく・・佐々木家は、 マイホーム取得をしたので、 その後 転勤がありましたが ダンナ一人で単身赴任 しているので、 (^^ゞ 佐々木FPは通い続けています。 ・・で、 メール顧問会員の妻で、 ちょっと気の利いた人なら、 でき上がった我が家の 「現状診断」資料を元に、 在宅ワークができないことも ありません。 「現状診断」資料には、 エクセルデータで・・ 〇キャッシュフロー表とグラフ 〇死亡保障必要額 計算書 などが含まれています。 これらが商売で使えます。 そのまま使ってもいいし、 ちょっとアレンジして オリジナル版を作ってもいいし・・。 当事務所で特許を取っている わけでもありません。 (ビジネスではないから当たり前) 我が家でのこれら資料の 意味が理解できれば、 他人のものを作ってあげる ことが可能になります。 「商品販売はいっさいしません。 まったく消費者の立場で、 キャッシュフロー表とグラフ を作成して、2万円♪です。」 ・・なんてやって、 ノンビリと月に5件ぐらいやって、 10万円になります。 で・・その際に、 3級でもいいからFP資格があれば、 もっといいと思います。 まともなキャッシュフロー表を 作ってくれるFPは、全国的に ほとんどいませんので、 大変な希少価値になります。 名刺にFPと書いていようが、 「これからの生活設計はですね」 などともっともらしく ほざこうが、 大部分のFPは、 ライフプランニングができません。 やったことがありません。 きちんとやってあげられたら、 これはもう・・すごく喜ばれます。 ただし・・そこで、 当事務所の名前は出さないで ください。 当事務所は何の責任も 持てません。 (^^ゞ 子どもが小学生までにメドを付けたいところなのですが、現在いろいろと考えているところです。。。2人目ができないと、このまま仕事を続けるかもしれませんし、悩むところです。。。最近は悩みすぎて、学校の勉強みたいに答えがあればいいのになー、などと思ってしまいます。 ※どんなことにも・・ 「必ずひとつの正解がある」 としたら、 未来もしっかり見えてしまって、 人生・・つまらないだろうなぁ・・。悩むということはそれだけ選択肢があるということで、いいことなのかもしれないのですが。 ※夢も希望も・・持てそうです。人生相談のようになってしまい、すみません。 ※ライフプランニングは、 人生相談の一部・・です。最近は前の順番の方の回答が戻ってきているようなので、順番はもう少し先になりそうですね。 ※順番の数字は徐々に小さく なっていきますが、 「回答戻る」という人たちが まだまだ前にいます。それでは、以上よろしくお願い致します。 ※長らくお待たせしていて、 申しわけありません。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/24

-

生命保険料 自分で掛け算してみたことある?

掛け算は必ずやってみるクセをつけましょう。払うお金(保険料)の総額がいくらになるか?最初からしっかり認識しましょう。その「払うお金(保険料)」は、実は「捨てるお金」・・なのだから。『保険加入=お金を失うこと』なので、『生命保険は加入しないもの』という前提で、人生を真剣に考えたい。自分の頭で考える・・生活設計。 今朝の新聞折り込みチラシ・・。掛け算をやってみましょう。払うお金の総額を知るために。(=捨てるお金の総額を知るために)〇「0歳からのお子様に」終身医療 1,175円×12ヶ月×86年=1,212,600円 約120万円も払います。 このお金があれば、何十回でも 入院ができちゃいます。 加入しないで貯蓄した方がお得。 (当たり前)〇「18歳~20代の男性に」終身医療 1,935円×12ヶ月×58年=1,346,760円 約135万円も払います。 このお金があれば、何十回でも 入院ができちゃいます。 加入しないで貯蓄した方がお得。 (当たり前)〇「18歳~20代の男性に」終身生命 3,660円×12ヶ月×58年=2,547,360円 そもそも独身男性に死亡保障は不要です。 300万円という金額も中途半端。 将来結婚するとしても、終身の 生命保険が必要になることはない。 加入しないで貯蓄した方がお得。 (当たり前)〇「40代後半以降の女性に」終身生命 3,700円×12ヶ月×42年=1,864,800円 そもそも40代後半以降の女性に 死亡保障は不要です。 200万円という金額も中途半端。 葬式代の準備を、ロスの大きい 保険(共済も同じ)でやってはいけない。 加入しないで貯蓄した方がお得。 (当たり前)ぜひ、自分で算数をするクセをつけましょう。生命保険や共済は、加入しない方が、生活設計上は確実にお得です。 今日の佐々木FP〇金融機関廻り・事務所家賃振込み・給与振込み・宅建協会 年会費振込み・労災保険料(岩手労働局)振込み給与振込みは佐々木FP分のみ。武田FPは報酬無し! (涙)生涯のライフワークとして、ただ働き・・しています。(おバカさん・・です)宅建協会へは46,000円。消費者側に立つため、不動産屋としての商売はまったくしていないので、収入がありません・・が、納めます。(おバカさん・・です)〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。回答が戻っているので再着手。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現診 今日の作業。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現診6/20(1)回答戻る(2/25着)8 Aさん(40代):現診6/24回答戻る。(2/25着)9 Kさん(40代):現診 回答待ち。(3/26着)10 Aさん(30代):現診 回答待ち。(4/1着)11 Sさん(40代):現診4/1シート着・6/22書類着。12 Mさん(30代):現診6/20(3)回答戻る(4/7着)13 Nさん(30代):現診 回答待ち。(4/12着)14 Sさん(30代):シミュ6/20(2)回答戻る(4/24着)15 Mさん(40代):現状診断 4/25 ヒアリング。16 Eさん(30代):現診4/28シート・6/19書類着。17 Mさん(30代):現状診断 5/2 シート到着。18 Hさん(40代):現状診断 5/2 シート到着。19 Nさん(30代):現状診断 5/3 シート到着。20 I さん(60代):現状診断 5/3 シート到着。21 Hさん(30代):現状診断 5/9 シート到着。22 Oさん(40代):現状診断 5/10 シート到着。23 Sさん(40代):現状診断 5/16 シート到着。24 Kさん(30代):現状診断 5/18 シート到着。25 I さん(30代):シミュレーション 5/20 依頼着。26 Tさん(30代):現状診断 5/23 シート到着。27 Sさん(30代):現状診断 5/31 シート到着。28 Yさん(50代):シミュレーション 6/2 依頼着。29 Sさん(30代):シミュレーション 6/4 依頼着。30 Kさん(30代):現診 6/2シート着 6/8書類着。31 Oさん(30代):現診 6/11書類着 6/12シート着。32 Tさん(30代):現診 6/20シート着 6/24書類着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/24

-

買い物もしないで 冷麺だけ食べて帰りました

まずはCF表通りの貯蓄を貯めることが先決!せっかく生活設計したんだから、強い意志を持って・・実行!・・という意識も必要ですが、ギスギスし過ぎても・・。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)4/23に現状診断を終えていて・・昨日・・6/22(土)10:30 家族4人で面談のため来所しました。隣の県に住んでいます。車で2時間半・・かかったようです。8:00発~10:30着。メールをいただきました。 ※は、私の声。昨日はお時間をとっていただきありがとうございました。納得したようで弱気になっていた部分...先生にお会いしてすっかり決心できました。返戻金が返ってきた後、家電がほしいなぁとか旅行行きたいなぁとか少しよからぬ考えがありましたがまずはCF表通りの貯蓄を貯めることが先決!と夫婦で思いを改めました。帰りも買い物して帰る予定が、冷麺を食べて帰ることにしました(^_^;)子供たちも先生にお会いしてはしゃいだせいか満足して寝てくれました。本当にいい一日を過ごせました。ありがとうございます。次は自分たちでCF表のグラフを満足いくものにして、住宅購入のシミュレーションを依頼するまでになりたいです。それまでよろしくお願いします。 ※お疲れ様でした。 面談時間は確か・・ 1時間程度だったと思いますが、 盛岡までの移動時間は 車で片道2時間半、 往復で5時間。 1時間のために5時間、 本当にお疲れ様でした。 チビちゃんたちは、 帰りの車では当然、 爆睡だったと思います。 もし・・ もし・・ですが、 作成済みのCF表通りに 生活していくことが あまりにもきついようだったら、 無理をせずに、勇気をもって 修整することも必要・・です。 やり抜く強い意志も必要ですが、 子供たちにまで我慢を強いる ようなギスギスした毎日では、 人間らしい生活とは言えません。 せっかく・・ 「夫婦で思いを改めました。」 と言っているのに、 気持ちをぐらつかっせるようで 申しわけありません。 妻が働きだす時期以降・・ CFが、人生が、どう変わるか? 一番大きな要素です。 マイホーム取得と、 人間らしい生活が、 無理なく両立できるような CF表ができればいいですね。 いただいたお土産。 ごちそうさまでした。 おいしく、いただいています。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/23

-

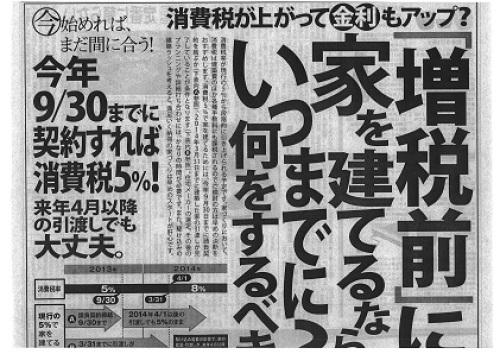

マイホーム 9/30までに契約しよう という広告

増税前の5%の消費税のままで建てられる ・・そうです。・・なんていう広告にだまされてはいけません。・・というお話。生活設計してマイホーム取得。昨日・・6/21(金)の日本経済新聞に掲載された広告・・です。東京都内14か所の住宅展示場の「展示場にいらっしゃい」広告です。だまされないよーに。展示場に出展している業者は、建築価格がすごく高い!(当たり前)展示場経費は高い。営業マンが多くて人件費が高い。頻繁な宣伝で広告宣伝費が高い。これらの経費が建築費に上乗せされるから、当然に高い。(当たり前)どれぐらい高いか・・?同レベルできちんと比べて・・普通の適正価格の住宅では、経費は20%程度と思われますが、展示場に出展している業者は、35~45%程度のようです。同じ設計図書を元に見積もり提案してもらっても、展示場業者は突出して高い・・です。税込原価:2,000万円・・の場合、経費:20%なら、2,000万円×1.2=2,400万円これが建築費になります。同じ内容の建物が、展示場業者の建築価格は、経費:40%として、2,000万円×1.4=2,800万円これが建築費になります。400万円の差!・・です。驚くような差ではありません。もっと大きな金額差が当たり前のようについたりします。ひるがえって・・消費税増税での差額はいくらでしょう?税込原価:2,000万円の場合、本体価格は・・2,000万円×100/105≒1,905万円税額は・・2,000万円×5/105≒95万円・・です。消費税5%が増税で8%になったら、増額分の金額はいくらでしょう?1,905万円×3/100≒57万円57万円が増額分です。たいしたことない・・と、分かりましたか?57万円を損しないために、400万円をたれ流す人を、おバカさん・・と言います。(普通は)展示場業者で家を建ててはいけない。(無駄で多額の経費を負担する)ただし・・展示場は、具体的なプラン検討のために、しっかり利用しよう。で・・展示場以外の業者を3~5社ピックアップして、しっかり比較検討して建築しましょう。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/22

-

マイホームにかかるお金は取得時点だけじゃない

マイホーム取得後のランニングコストもかかります。全てを含めた『生涯住居費』を、しっかり認識しましょう。生活設計してマイホーム取得。 〇メール顧問会員のTさん(40代) (相談:ライフプランニング)4/23に現状診断を終えていて・・今日・・6/22(土)10:30 家族4人で来所。隣の県に住んでいます。車で2時間半・・かかったようです。8:00発~10:30着。マイホーム取得をザックリ概算する方法は?T家の要望を確認しながら・・マイホーム取得予算を、『生涯住居費』という観点からザックリ・・概算してみました。読者もこれを参考に自身の計画を作ってみてください。『生涯住居費』イニシャルコスト(マイホーム取得時点)1 土地代 : 1,500万円2 建築費 : 2,000万円 (32坪×60万円=1,920万円)3 諸費用 : 270万円 (住宅ローン2,700万円の10%) 小 計 3,770万円ランニングコスト(以後の生涯の住居費)4 ローン利息 : 1,080万円(住宅ローン2,700万円の40%)5 固定資産税等: 650万円(13万円×50年)6 リフォーム代 : 600万円(300万円×2回) 小 計 2,330万円合計(生涯住居費):6,100万円で・・、現在のT家のキャッシュフローでは、この6,100万円をねん出することは、残念ながらできません。現状ではマイホーム取得は無理!・・ということです。これは、キャッシュフロー表を作っているから分かることです。 業者に奨められるままに 衝動買いした結果、 家を手放し借金だけが残る ・・などと言った 大変なことになっている人が 後を断ちません。 きちんと、 『生活設計してマイホーム取得』 ・・しましょう。T家では、これから・・収入と支出の見直し作業をしっかり行ないます。チビちゃんが小学校に上がるころにはマイホーム取得ができるように・・。面談が終わるころには・・2人のチビちゃん、武田FPにちょっかいを出すほどなじんできていました。お疲れさまでした。 お土産をいただきました! ごちそうさまでした。 たまりません♪ ちょうど欲しかった・・。 業務はボランティアでも、 ビールはしっかり飲みたい! 助かります。 (^^ゞ家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/22

-

生命保険料という支出の無い 理想的な家計へ・・

お金のたれ流しが無い家計、理想的・・です。自分の頭で考える・・生活設計。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)4/23に現状診断を終えていて・・今日10:30・・家族4人で来所。隣の県に住んでいます。車で2時間半・・かかったようです。8:00発~10:30着。 お土産をいただきました! ごちそうさまでした。 たまりません♪ ちょうど欲しかった・・。夫婦と幼児2人の4人家族です・・が、夫も妻も生命保険は不要です。現在も将来も不要・・です。幼児2人がいても・・です。(保険屋にだまされないよーに)・・が、T家は保険屋にだまされていました。第一生命やプルデンシャルなどにだまされて、たっぷり加入していました。継続すれば・・払う保険料は1千万円にもなるところでした。妻「ドル建ての保険って、 内容がよくわからなくて・・。」武田FP「内容が分からないものに お金を払ってはいけません。」現状診断で行列に並んでいる間に、三角形の保険に「とりあえず加入」して、従前の保険はすべて解約していました。で・・診断の結果、夫婦ともに生命保険が不要なことが分かりました。「とりあえず加入」した三角形の保険も不要です。(収入保障保険)武田FP「収入保障保険は解約しました?」妻「あ・・キャッシュフロー表通りに 貯蓄が増えるか? 1年間 様子をみてから判断したい と思います。」武田FP「1年目からキャッシュフロー通りに 行かないとすれば、人生は作成 したキャッシュフロー通りに 行かない・・ということですよ。 1年目からこの通りにする! という強い意志を持ちたい。 そのためにも、保険は解約したい。 三角形の保険といえ、結局は 他の保険と同じで、お金を失う ことには違いがありません。」現状診断のキャッシュフロー表は、妻は専業主婦のまま・・のものです。妻が手取り年100万円で20年働けば、2,000万円!・・です。(家が建つ!)そのへんは・・妻も、真剣に考えるようです。人生のどこかでマイホーム取得も考えているようです。であればなおさら、現在のキャッシュフローではキツイので、「収入を増やす、支出を減らす」を真剣に考える必要があります。妻「そういう項目をあげて、 改めてシミュレーション依頼 すればいいですか?」武田FP「現状診断のエクセルデータを 添付して送っていますよね。 まず自分で試してみてください。 数字を置き換えてみれば 連動してグラフが動くので、 人生がどうなるか? ビジュアルで確認できます。 ある程度自分で確認した後、 内容を固めて・・シミュレーション 依頼してください。」【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現診6/19回答戻る(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現診6/20(1)回答戻る(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Kさん(40代):現診 回答待ち。(3/26着)10 Aさん(30代):現診 回答待ち。(4/1着)11 Sさん(40代):現診4/1シート着・6/22書類着。12 Mさん(30代):現診6/20(3)回答戻る(4/7着)13 Nさん(30代):現診 回答待ち。(4/12着)14 Sさん(30代):シミュ6/20(2)回答戻る(4/24着)15 Mさん(40代):現状診断 4/25 ヒアリング。16 Eさん(30代):現診4/28シート・6/19書類着。17 Mさん(30代):現状診断 5/2 シート到着。18 Hさん(40代):現状診断 5/2 シート到着。19 Nさん(30代):現状診断 5/3 シート到着。20 I さん(60代):現状診断 5/3 シート到着。21 Hさん(30代):現状診断 5/9 シート到着。22 Oさん(40代):現状診断 5/10 シート到着。23 Sさん(40代):現状診断 5/16 シート到着。24 Kさん(30代):現状診断 5/18 シート到着。25 I さん(30代):シミュレーション 5/20 依頼着。26 Tさん(30代):現状診断 5/23 シート到着。27 Sさん(30代):現状診断 5/31 シート到着。28 Yさん(50代):シミュレーション 6/2 依頼着。29 Sさん(30代):シミュレーション 6/4 依頼着。30 Kさん(30代):現診 6/2シート着 6/8書類着。31 Oさん(30代):現診 6/11書類着 6/12シート着。 ※ Tさん(30代):現診 6/20シート着 書類未着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/22

-

雑誌の生命保険見直し特集 参考にしてはダメ!

保険屋とその仲間たち・・の意見の寄せ集めです。各雑誌が年中行事のように、たびたび・・「生命保険の見直し」の特集を組みます。企画すれば売れるんですね・・。需要があるんですね・・。「生命保険の見直し」をして、お金をたれ流そうというおバカさんがいっぱい・・。(失礼!)マスコミも、雑誌の企画者も、保険屋の「仲間たち」になっている。「生命保険は加入するもの」という前提で、企画は構成されている。『保険加入=お金を失うこと』なので、『生命保険は加入しないもの』という前提で、人生を真剣に考えたい。自分の頭で考える・・生活設計。 コンビニで売っている雑誌に、生命保険見直し特集が・・。保険のジャンル別に、良い保険、悪い保険、解説しています。(加入することが前提です)「最新の得する商品ぜんぶ載っています。」・・と言っています。(保険で得する商品は無い!)だまされないよーに。辛口ガイド・・と言っても、加入することが前提の記事です。なんの役にも立ちません。定期保険、医療保険、貯蓄保険、すべて、加入しない方がお得。 「損しない保険」・・なんて無い!「得する保険」・・も無い!保険はお金を失うもの。保険は損するもの。(当たり前)できるだけ加入しないようにすれば、お金のたれ流しが止まるので、人生はうまくいく。(当たり前) 今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断 資料作成作業。今日・・6/21(金)、完成!夫婦と2人の子どもとお母さん・・の5人家族。・生命保険料:年60万円!(異常!)・終身保険に加入中。 (ムダ!)・変動金利住宅ローン! (ダメ!)診断の結果、夫婦ともに生命保険は不要!生命保険をすべて解約して、住宅ローンを固定に切り替えて、できるだけ早く完済!・・すれば、素晴らしいキャッシュフローに、素晴らしい人生に、・・なります。メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現診6/19回答戻る(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現診6/20(1)回答戻る(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Kさん(40代):現診 回答待ち。(3/26着)10 Aさん(30代):現診 回答待ち。(4/1着)11 Sさん(40代):現診4/1シート着・書類未着。12 Mさん(30代):現診6/20(3)回答戻る(4/7着)13 Nさん(30代):現診 回答待ち。(4/12着)14 Mさん(40代):現診 今日の作業。(4/19着)15 Sさん(30代):シミュ6/20(2)回答戻る(4/24着)16 Mさん(40代):現状診断 4/25 ヒアリング。17 Eさん(30代):現診4/28シート・6/19書類着。18 Mさん(30代):現状診断 5/2 シート到着。19 Hさん(40代):現状診断 5/2 シート到着。20 Nさん(30代):現状診断 5/3 シート到着。21 I さん(60代):現状診断 5/3 シート到着。22 Hさん(30代):現状診断 5/9 シート到着。23 Oさん(40代):現状診断 5/10 シート到着。24 Sさん(40代):現状診断 5/16 シート到着。25 Kさん(30代):現状診断 5/18 シート到着。26 I さん(30代):シミュレーション 5/20 依頼着。27 Tさん(30代):現状診断 5/23 シート到着。28 Sさん(30代):現状診断 5/31 シート到着。29 Yさん(50代):シミュレーション 6/2 依頼着。30 Sさん(30代):シミュレーション 6/4 依頼着。31 Kさん(30代):現診 6/2シート着 6/8書類着。32 Oさん(30代):現診 6/11書類着 6/12シート着。 ※ Tさん(30代):現診 6/20シート着 書類未着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/21

-

行列に並んでいる間に 収入保障保険に・・

その場合は、家の場合でも、3000万円、15年程度、保険料3000円/月で探したらいいのでしょうか?家(ウチ)の場合・・?・・って、どんな家(ウチ)なのか分かりません・・が。自分の頭で考える・・生活設計。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)今月・・6/3(月)、新規に顧問会員になりました。メールをいただきました。 ※は、私の声。武田様、佐々木様お世話になっております。6月にメール顧問会員になりましたTです。いつもブログで勉強させてもらっています。ありがとうございます。また、先ほどはお電話でお時間をありがとうございました。ヒアリングが完成したのでお送りします。添付資料は郵送にて送ります。 ※ヒアリングシートが提出され、 郵送物が届いた時点で、 行列に並びます。こども費や月の収入などが引っ越し前と変わってきますので、現時点でわかる範囲で変更点を新しくシートを作って「H13.12月の引っ越しにあたって」に書きました。 ※なんか・・大変そう・・。また、ヒアリング記入中、これでいいのかな???と思う点が多々あり、数値の根拠となるものを、新しくシートを作って「ヒアリング記入について」に書きました。おかしな点があれば、ご指摘ください。 ※順番が来て、着手してから・・。家の場合、12月に引っ越し予定、ローンの詳細不明などレアケースで申し訳ないです。よろしくお願いいたします。 ※ ・・。また、ヒアリング記入しているうちに相談内容が増えました。 ※はい、現状診断前は 具体的な回答はできませんが・・。1 住宅購入について約3000万円のローンなのですが、どんな組み方がよいのでしょうか? ※はい、現状診断を終えてから。2 生命保険できれば、行列に並んでいる間に、とりあえずの保険、収入保障保険に変更したいと思います。その場合は、家の場合でも、3000万円、15年程度、保険料3000円/月で探したらいいのでしょうか? ※だれの場合でも同じ。 正確な必要額が判明する までの「とりあえず加入」です。 ・必要保障額(総額):3,000万円 ・保障期間:15年 ・・と言っていますが、これは 30代前半の人を想定しています。 もっと年を取っている人は、 必要額は小さくていいし、 必要期間も短くていい。 「保険料は3,000円」を目標に 探せ・・とは言っていない。 30代前半の人なら、おおよそ 3,000円になるでしょう ・・というだけの話です。 年寄りならもっと高くなる。 (当たり前) 3~4社比べっこして、 保険料の安い所を選びましょう。 ・・で、契約。 そのすぐあと、 現在の生命保険はすべて解約! (保険屋を儲けさせるのはお終い) これで、人生がガラッと変わる。ちなみに、医療保険は現在、解約の書類を請求中です。 ※医療保険やガン保険は 保険屋の「お金吸い上げ装置」 に過ぎない。 とっとと解約!3 確定拠出年金の運用商品について現状は、確定拠出年金の導入時(6年前くらい?)に、自分たちなりに勉強して選択したものです。 ※勤務先だ導入したんですね。 リスクが会社から個人へ 移った・・ということです。どういった商品を選択して運用したらいいのか正直分かりません。人生設計とは関係ないのですが、アドバイス頂けるのでしょうか? ※人生設計と関係無くない! お金をたれ流さないよう・・ きちんと考える必要がある。 会社導入分は社員として しかたないとしても、 まちがっても「マッチング拠出」で 追加してお金を放り込むことは しないように・・。 管理会社など金融機関が 確実に儲かるしくみ。 裏返せば、私たち消費者が 損をする仕組み。 4 車現在は、カーシェアです。予約したいときに予約できないなど、使い勝手が悪いので車所有を希望のところに書きました。 ※はい。5 子供二人目授かりものですので、なんとも言えませんが・・・欲しいなとは思ってるのですが、経済的に難しいでしょうか?現状診断から判断して頂きたいです。 ※了解しました。長文になってしまいました。よろしくお願いいたします。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/21

-

マイホーム建替えのための予算はこれでいい?

銀行に仮審査に行きました。生活設計してマイホーム建築。八重の桜 子供たちまでが戦いに・・〇顧問会員のSさん(30代) (相談:ライフプランニング)行列に並んでいます。15番目・・です。メールをいただきました。 ※は、私の声。こんにちは。メールありがとうございました。順番まだまだ、と油断しておりました。 さっそくですが、現夫実家の延床面積は、約40坪弱です。構造は木造です。 固定資産税は、築40年弱(リフォーム後25年)の現在で、毎年10万円程度だそうです。夫両親が亡くなった後は、私たちが支払う予定です。 それから、〇〇銀行に仮審査に行きました。条件は1600万円、20年固定、金利は2.1%です。6月上旬に審査が通りました。ただし、夫婦の収入合算で、施工先は仮のものです。ちなみに、1600万円の根拠は、延床面積60坪で3600万円+2世帯300万円+解体120万円+保証料・火災保険など諸費用80万円=4100万円 ※建築費3,600万円は、 60坪×60万円/坪による。 カーテン・照明や外構工事も 含めて生活できる状態で。 ただし・・5社程度を きちんと競合させて。 (うまくいけば坪50万円台) 大手メーカーや、地元でも 営業マンが多く、ひんぱんに 宣伝広告している業者は除外。 人件費や広告宣伝費という経費 が余分にかかり、高価格。 (当たり前) ※2世帯300万円は・・ お風呂や洗面を1セット システムごとの追加分。 ※解体費120万円は・・ 40坪×3万円/坪による。 ただしこれは、普通の 木造住宅で他に障害が無い 場合のお話。 プレハブ住宅や コンクリート住宅など 特殊な工法の場合は、 解体費がかなり高くなる。 道路が狭くて小型車しか 現場に行けない・・というような 場合も、当然・・解体費は 高くなる。 ※諸費用80万円? ん・・? まるっきり甘くないか? 表題登記・保存登記・ 抵当権設定登記などの 登記料は計算に入ってる? 初期段階のザックリ計算では、 住宅ローンの額が 1,600万円ならば、 その10%・・160万円を 諸費用の額とみよう。 (当たらずとも遠からず!) のうち、夫実家が2400万円+解体費用120万円を出すとして、残り1600万円の融資としました。 最大でもここまでで収めたい、という額です。(うちの頭金は0円としています) 〇〇銀行でローンを組む気は今のところないのですが、 勤務先のメインバンクで、振込口座指定であること、家から近い場所にローンセンターがある、地元で融資が厳しいと言われているので(何人か断られた人を知っている)、〇〇銀行で大丈夫なら、他も大丈夫であろう、という理由です。まあ、仮審査なので。 それから、関係あるかと思いますが、5月分から、夫実家から毎月建物費用として5万円ずつもらっています。積み立てるようにと。なので、その分がうちの頭金に追加されます。来年の梅雨明けを工事開始目標にしていますので、70万円くらい?? 今現在のうちの貯蓄額は、ざっくりと家計700万円、妻個人300万円、ですので、妻個人の分を緊急時のために残しておき、家計からは、いつ壊れるかわからない夫車用に200万円残すとして、500万円を頭金に入れようかなと。 プラス、5月から家新築用に3万円の積立を始めたので、40万円として、 うちからの頭金は70万円+500万円+40万円=610万円となります。これでも大丈夫でしょうか? ※ ・・って今、 答えられるわけがない。 資料を作成してから。 それから最後になりますが、義母が子供2人のために学資保険に入ってくれました。 ※はあ?!(この言い方微妙ですか? 絶対武田先生に怒られるー!) ※ぜんぜん微妙・・じゃない。 ストレートに、はっきりと、 文句なく、おバカさん!です。 (失礼!) そんなお金があったら、 保険屋へ預けるのではなく、 シンプルに積立をした方がいい。 (当たり前) 18才受け取り、年払い、300万円ずつ、 ※意味不明・・。 コメントのしようがない。 このような金額を書く場合は、 「結局いくら払っていくらもらうの?」 が分かるように心がけよう!義母支払ですが、夫名義のため夫死亡時は残りの支払なしです。 ※学資準備が目的なのに、 なんで死亡保障を求める? 貯蓄も保障も・・と考えるから ろくでもない商品を買う ことになります。 お金をたれ流すことに なります。 一応、うちの用意する学費が減るのですが。。。 ※同じ出費してもらうのでも、 保険ではなくシンプルに (1年ごとに書き換える) 積立貯蓄の方がよかった。 確実に元本保証・・だし。あと、持家になるし、生命保険がいらなくなるであろうと予測してます。 義母は、5年くらいでローンは返したいと言っていまして、1000万円を借りたとしても、うちの家賃分7万円+夫実家援助5万円=12万円だと、7年ちょっとかな、と思いますので、繰り上げ返済をどんどんしていけば、可能かなと思っています。 ※そう・・ですか。 今は自分で間取りを検討中で、 ※素人では難しいでしょうね。工務店などには接触してないのですが、なかなか間取りを考えるのも難しいですね。 ※遠慮しないで展示場を 廻ってみましょう。 そこで「プラン集」を もらいましょう。 プラン集を参考に・・ 我が家の間取りを考えよう。 (注) 展示場の業者では、 絶対に建ててはいけない。 確実に数百万円も高い。 (当たり前) 展示場はあくまで、 具体的な参考として 利用しましょう。 何度営業に来られても、 「展示場業者」では絶対に建てない! という強い信念を持とう! (数百万円のためなら軽いもの) その他、何か必要事項がありましたら、お知らせくださいますよう、お願いいたします。 ※はい、着手してから・・。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/20

-

我が家の家財保険上限は1,800万円だそうですが

正直そんなに家具家財の価値があるようには思わないのです。自分の頭で考える・・生活設計。八重の桜〇顧問会員のEさん(30代) (相談:ライフプランニング)行列に並んでいます。17番目・・です。メールをいただきました。 ※は、私の声。武田様先ほど全部で14のデータを添付したのですが、届いていますでしょうか? ※前回も9つのデータが届いて、 すべてプリントアウトましたが・・ さらに追加? ・・でしょうか? あるいはかぶっているものも あるのでしょうか・・? 数多く送られてきたものを、 いちいち区別・判別するのは 大変です。 データを送る時は、 ひと通りそろった時点で、 いっぺんにお願いします。 (手間ひまがかからずに済む)先ほど子どもを寝かしつけ、いつもは一緒に寝てしまうのですが、なんとか寝ずにすんで、メールを書いているところです。 ※お疲れ様っ! ・・です。記事のコメント読みました。確かに保険はお守りのような、入っていると安心できる、という意識があったのですが、 ※その「意識」・・洗脳状態です。 「安心料」の総額は とんでもない金額になります。ガン保険についても解約の方向で考えようと思います。 ※考えよう・・? 甘いっ!!昔、会社のおじさんが年に50万円も保険を払っていると知って年に50万?!、10年で500万?!、それなら貯金した方がいいのでは??、 ※純粋でまともな反応が できる時代があったんだ・・。と思っていたのに、自分が同じようなことをするところでした。。。ところで、先日の記事にありました、火災保険ですが、この入り方について迷っています。ネットで調べたのですが、生命保険などはいろいろヒットするのですが、火災保険についてはどういう入り方がよいのでしょうか?一応、建物については再調達価格で、補償範囲で入れる金額で入っていますが、家財についてはどれくらい入ればいいのかよくわかりません・・・。我が家では1800万まで入れるようなのですが、正直そんなに家具家財の価値があるようには思わないのです。会社の人に聞くと、建物だと、軒が落ちないと、全焼扱いにならないとけど、家財だと消火活動でぬれたりすると、保険金が出やすい、というようなことを言ってたのですが、どうでしょうか? ※そのようです。現状診断が終わってからでも結構ですのでアドバイス頂けるとありがたいです。 ※この質問は、 現状診断後でないと回答できない ・・というものではなく、 一般論で対応できるものです。 「消火活動で濡れたり」 だけでなく、 風が吹いてカーテンが揺れて、 窓際の花瓶が倒れ、 脇にあったパソコンが 「濡れたり」 した場合にも出たりします。 ・電化製品・・新品購入価格? (洗濯機を除く?) ・洋服・布団・・クリーニング代? ・その他家具・・査定による? 住人の不注意で内かが 「濡れたり」「破損したり」 した場合も出る・・ようです。 ま・・アクシデントは色々あります。 掛金もごくわずかです。 生命保険や医療保険で 大量にたれ流すお金があったら、 そのごく一部をこちらで 「たれ流す」のは有効・・かも。今日の記事にありました、佐々木FPの働き方には同感です。パートで事務っていう働き方はうらやましいです。 ※佐々木FPは 単なるパート事務ではなく、 もっともっと高度で専門的な 作業をしています。 佐々木FPがいないと、 現状診断資料が 効率よくでき上がりません。 日本一の3級FP技能士 ・・です。 おそらく日本には・・ 同じことができる3級FP技能士 は存在しません。 でき上がった「現状診断」を 手に取ってみれば、 佐々木FPの「すごさ」が 分かります。 私もお金よりも子どもと過ごす時間が欲しいって思います。(佐々木FPがパートじゃ なかったら、すみません。。。) ※パート・・は、正解です。 本人の望みでもあります。現在時短勤務ながらも、それでも平日は時間に追われるように暮らしていて、子どもとゆっくりできる時間は、1日に30分あるかないかです。家事のやりくりが下手というのもあると思うのですが・・・。正社員でボーナスがあるとはいえ、子どもが小学生になってもこういう生活ペースでいいのか、と日々感じています。この辺では、小学生の宿題は親が見るようになっているらしいのですが、、今の生活では、そこまで手が回りそうになく、小学1年生の壁、というのを感じます。今の会社は、働くママには働きやすい会社だとは思うのですが、パートで働くのが我が家のワークライフバランスを考えるとベストかな、って思います。現状診断をして頂いて、私が専業主婦でもやっていけるのかどうか、またはパートで働く必要があるのかその辺が一番気になります。 ※現状診断後に、自分で シミュレーションができます。 キャッシュフロー表が そのままグラフに連動するので、 この選択をするとこんな人生に、 あの選択をするとあんな人生に、 かんたんに確認できます。 自分で自由に使える シミュレーション・ツールが、 現状診断で手に入ります。現状診断が待ち遠しいです。足りないデータなどがあれば、ご連絡ください。 ※すべては着手後・・です。以上よろしくお願い致します。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 勝ちたかった~。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/20

-

なぜ銀行は変動金利の住宅ローンを奨めるか?

銀行にとって都合がいい・・からです。借りる本人は、大きなリスクを背負います。(当たり前)「超低金利で有利だ」 と信じる・・ああ・・おバカさん。自分の頭で考える・・生活設計。 〇顧問会員のSさん(30代) (相談:ライフプランニング)先月・・5/16に、 現状診断を終えています。マイホーム取得のシミュレーション作成でまた、行列に並んでいます。(30番目) メールをいただきました。 ※は、私の声。武田様 Sです。こんばんは。コメントありがとうございました。 家は手付金を支払っており、 ※はあ?! すでに手付けを打った? 契約してしまった? シミュレーション前に?購入する方向で考えているのですが、ローンをどう組むのが家計にいいのか悩んでいます。 ※そのために、これから シミュレーション資料を 作成するんだけど・・。漠然と、30年ローンの10年固定くらいかなと思うのですが本当にそれでいいのかどうか。 ※現時点では分からない。 ブログを読み込ませていただいた私としては、絶対に固定金利だろうと思うのですが不動産屋、銀行には変動金利を勧められています。 ※当たり前です。 銀行は、 変動金利で貸す方が まったくリスクが無くて、 いいんです。 将来・・金利が上昇しても、 そのリスクはすべて、 (おバカさんな・・) 客が背負い込みます。 銀行は痛くもかゆくもない♪ 逆に・・ 固定金利で低金利競争して 客を取っても、将来の 金利上昇で逆ザヤになる リスクが大いにあります。 だから・・言うことを聞く おバカさん(失礼!)には、 できるだけ変動金利を奨めます。 (当たり前) 不動産屋は、 銀行との付き合いがあります。 これまでも、これからも、 お互いに助け合っていきます。 銀行のセールスをフォロー する立場です。(当たり前) いっしょになって、 変動金利を奨めます。 (当たり前)とても低金利なので、変動が上がりそうになれば固定に切り替えればいい、 ※・・と言われて、 変動を選んでしまった 正真正銘のおバカさんが、 次々に誕生しています。 特に大都会に多い・・ようです。 メガバンクが盛んに上手に 変動金利を奨めているから・・。 金利の動向は・・ 固定金利が先に動いて、 変動金利は後から引きずられる ように動きます。 変動金利が上昇しそうなので そろそろ固定金利に・・ と思ったころには、 固定金利ははるか高みに 達しているという事態になります。 なので・・ 「変動が上がりそうになれば 固定に切り替えればいい。」 つもりでいたおバカさんは、 手遅れになります。 ゆでガエル・・一丁上がり! (^^ゞ という考えですがそれは我が家にあてはまるのでしょうか? ※「我が家」だけではない。 「すべての我が家」に 当てはまる。 変動金利でマイホーム取得を 計画してはいけない。 変動金利では、少なくても・・ 生活設計ができない。 固定金利で返済しながら、 なお・・貯蓄ができるような マイホーム取得を当初から 計画したい。 購入する家は4400万円で、ローンは3000万いかないくらいで考えています。 検討している2つの銀行の10年固定の金利はこのようになっています。 新生銀行7年固定1.6%10年固定1.75% 三井住友銀行10年固定1.6%(保証料を上乗せすると+0.2%) アドバイス宜しくお願いします。 ※ここで・・ 具体的に私が計算したり、 資料比較したり・・して 判断材料を作成して アドバイスを するわけにはいきません。 これはシミュレーション作業 そのものになります。 Sさんの順番は現在30番目です。 顧問会員みんながきちんと 行列に並んで順番を 待っています。 順番が来て、判断材料になる シミュレーション資料が できてから、具体的な 行動を起こして欲しかった・・。 今回は・・ 『変動金利はやめましょう。』 というアドバイスしかできません。 今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断 資料作成作業。完成予定は6/21(金)・・です。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現診6/19回答戻る(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現診6/20(1)回答戻る(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Kさん(40代):現診 回答待ち。(3/26着)10 Aさん(30代):現診 回答待ち。(4/1着)11 Sさん(40代):現診4/1シート着・書類未着。12 Mさん(30代):現診6/20(3)回答戻る(4/7着)13 Nさん(30代):現診 回答待ち。(4/12着)14 Mさん(40代):現診 今日の作業。(4/19着)15 Sさん(30代):シミュ6/20(2)回答戻る(4/24着)16 Mさん(40代):現状診断 4/25 ヒアリング。17 Eさん(30代):現診4/28シート・6/19書類着。18 Mさん(30代):現状診断 5/2 シート到着。19 Hさん(40代):現状診断 5/2 シート到着。20 Nさん(30代):現状診断 5/3 シート到着。21 I さん(60代):現状診断 5/3 シート到着。22 Hさん(30代):現状診断 5/9 シート到着。23 Oさん(40代):現状診断 5/10 シート到着。24 Sさん(40代):現状診断 5/16 シート到着。25 Kさん(30代):現状診断 5/18 シート到着。26 I さん(30代):シミュレーション 5/20 依頼着。27 Tさん(30代):現状診断 5/23 シート到着。28 Sさん(30代):現状診断 5/31 シート到着。29 Yさん(50代):シミュレーション 6/2 依頼着。30 Sさん(30代):シミュレーション 6/4 依頼着。今日の記事。31 Kさん(30代):現診 6/2シート着 6/8書類着。32 Oさん(30代):現診 6/11書類着 6/12シート着。 ※ Tさん(30代):現診 6/20シート着 書類未着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/20

-

家計の診断を終え マイホーム購入を考えています

メール顧問会員の場合、実行支援ができないとのことだったのですが・・生活設計して、マイホーム取得。八重の桜隣の二本松藩の、八重と面識のある12~13歳の子供たちまでが、敵と戦って死んでいきました。(涙を流しながら・・見ました)〇顧問会員のSさん(30代) (相談:ライフプランニング)先月・・5/16に、現状診断を終えています。 ※詳しくは、5/17の記事参照。 赤ちゃんがいても生命保険不要って こんな夫婦典型的なキャッシュフロー・・です。定年へ向けて貯蓄が増えていき、(教育費がかかる時期に ちょっぴりブレーキがかかり)老後は徐々に減っていく。貯蓄残高の推移のグラフが、教科書通り・・のような、きれいなカタチをしています。家族は、夫婦と赤ちゃんの3人。生命保険(死亡保障)の必要額も検証しましたが、夫婦ともに不要!・・です。現在も将来も不要!・・です。赤ちゃんがいても、生命保険は不要。(保険屋にだまされないよーに)今・・夫が死んだ場合、必要資金よりも、手当可能資金の方が多い。なので、生命保険は不要です。赤ちゃんがいますが・・夫婦ともに生命保険は不要です。現在も将来も不要です。キャッシュフローがきれいで、理想的な家計では、生命保険は不要になりがち・・です。保険屋にだまされないよーに。 メールをいただきました。 ※は、私の声。武田様 現状診断していただき、マイホームにかけられる金額のおよそが把握できたので、マイホーム購入を考えています。 ※はい、がんばれ!がんばれ!メール顧問会員の場合、実行支援ができないとのことだったのですが、 ※はい、距離が離れていると、 具体的な実行支援は、 物理的に不可能・・です。このまま購入に向けて進ませていただいても契約に問題ありませんか? ※はい、問題ありません。 どんどん積極的にどうぞ。 一般の顧問会員 (頻繁な面談が可能な会員)は、 住宅建築や不動産購入などの 際には、 「当事務所を介して行なう」 約束になっています。 (建築・不動産に関する実行支援) メール顧問会員は対象外です。 具体的な実行支援が 物理的に不可能だからです。 ローンの相談などさせていただきたく思うのですが。 ※はい、だいじょうぶ・・です。マイホーム取得 実行支援・・って、以下のようなことです。■当事務所の立場・役割と料金〇建築工事を受注しない立場で、 住宅建築を支援しています。 中立ではなく顧問会員側に付いて、 その最大利益のために 支援作業を行ないます。 建築受注をしないことで、 そのポジションを維持しています。 特定業者と特別な関係も 持たないようにしています。〇マイホームのプロが、 全工程を支援します。 人生最大の買い物です。 具体的に動き出す前にまず、 「生活設計」の作業を行ないます。 生涯安心の計画を立てれば、 おのずと予算が決まります。 住宅会社の選択を、 不安なくお得にできるような 場作りをします。 複数の業者によるプレゼンテーションで、 各業者の真の価格が分かります。 建築費は、 競争による市場原理が働くので コストダウンが可能になります。 実際の建築工事では 節目節目で立会いをしています。 請負契約、着工・地鎮祭、上棟、 完成前、・・等々。〇料金 顧問会員の「実行支援」には、 「マイホーム建築支援」もあり、 新たな料金負担はありません。■マイホーム建築支援の作業手順 1 家計の現状診断・問題点把握 詳しいヒアリングから入り、 生涯のキャッシュフロー表を作成して、 現状診断を行います。 貯蓄・生命保険・負債・・等々、 問題点を把握。2 ライフプランニング(生活設計) マイホーム取得計画を乗せて、 具体的な一生涯の計画を作ります。 住宅建築の予算、住宅ローンの規模、 ・・等々が見えてきます。 3 資金・ローンの目安を立てる 親や身内からの援助と税負担、 住宅ローンの種類・借入期間・借入額・ 融資機関・繰り上げ返済・・等々、 最良の選択ができる目安を。4 土地探し・売買契約 法律・インフラ・その他・・ 素人では気付かない事柄まで チェックしながら、 いっしょに土地探しをします。 初めてで分からない手続き等を リードしつつ、 契約から引渡しまで立会います。 不動産売買の仲介手数料を頂きます。 (どうせ不動産屋さんに払うならウチに)6 住宅プラン作成・資金計画作成・ 工事日程作成 いっしょに住宅の間取りプランの 打合せを、繰り返し行ないます。 その結果できあがったモノが、 複数の住宅会社に提案競争してもらう 基本図面になります。 (配置・平面・立面・電気・展開 等々各図面、仕様表)7 住宅会社・数社で提案競争 相談者(顧問会員)の予算、 マイホームへの思い・考え方に 合いそうな 住宅会社3~5社に 見積りを依頼します。(提案日を設定) 提案日は相談者に対して、 1社45分ずつ提案プレゼンを してもらいます。8 業者決定・請負契約 相談者自身が決めた住宅会社との 請負契約を段取りして、立会います。 当事務所は受注した住宅会社から 「建築顧客段取り料」として、 請負工事額の5%をいただきます。9~ 着工~上棟~完成・入居 ~住宅ローン返済開始 着工前の打合せから、 着工以降の節目節目に立会います。 各種登記、不動産取得税、固定資産税、 住宅ローン控除、等々の アドバイスを行ないます。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/19

-

厚生年金保険料を払いなさい と盛岡年金事務所

「事業主でも報酬を得ているなら、 厚生年金に加入しなければ なりません。」「はあ?」自分の頭で考える・・生活設計。昨日・・当事務所にいきなり若い男性が・・。「ごめんください。 盛岡年金事務所です。」 武田FP(またか・・。)毎年・・年中行事のように、「厚生年金加入促進」の作業で訪問してきます。いつも外部委託なのに、今年は経費節減?なのか、自前で廻っているようです。青年「法人なら加入が義務です。」武田FP「毎年同じことを繰り返しているけど、 『パート従業員の労働時間が 正社員の4分の3以下』 なら加入義務はない・・ということで、 お帰りいただいているよ。」青年「あ・・それはそうですけど、 ちょっと15分だけ時間を いただけませんか?」武田FP「いただけない。忙しい。」青年「あの・・日を改めてもいいんですが、 いつなら15分程度の時間を・・。」武田FP「いつだって忙しい! 付き合っているヒマはない!」しばし・・にらみ合い。青年 (しぶとく)「従業員だけでなく、事業主でも 報酬を得ていれば、 加入しなければなりません。」武田FP(はあ? 何言い出すんだこいつ。 去年まではまったく無かった話です。 年金事務所・・新たな作戦できたのか? 勝手に法律を拡大解釈していないか?)武田FP (早く追い返したくて)「ほれ!」住民税の通知書を見せました。(平成25年度給与所得等に係る 市民税・県民税特別徴収額の決定通知書)所得の「給与収入」欄に金額が書かれています。「0(ゼロ)」・・と。いつも言っているように、私は無報酬で業務を行なっています。ボランティア・・です。だから顧問会員の年間顧問料がわずか36,000円で済んでいます。報酬はもらわないどころか・・事務所運営に資金不足になれば自分のポケットマネーを投入したりしています。こら!青年! そんな私から厚生年金保険料を取るか?!・・と言いたいところです。(言いませんでしたが)突っ込みどころが無くなったようで、青年は退散しました。「2度と来るな!」とは言いませんでしたが、また来年、別の人間が来るんでしょうね。この戦いが年中行事になりそうです。実は・・12~13年前、サラリーマンをやめて事務所を開業する際に・・自分自身も厚生年金の加入を継続できるならそうしたい・・と調べたら、従業員は加入できるけど、事業主は不可・・ということであきらめた経緯があります。それが・・なんだ?今回の青年の話は?盛岡年金事務所に電話してみました。「事業主が報酬を得ていれば 厚生年金の加入義務がある、 ・・とまったく初耳なことを 言われたが、根拠は何ですか?」 ・・と。責任者らしき男性が電話に・・盛岡年金事務所:松橋さん「法人であれば、 事業主も従業員なんです。 その法人に雇われている 従業員ということになります。 なので・・その従業員に 報酬があれば、厚生年金への 加入義務があります。」はあ? ・・というほどの新解釈です。去年まではまったくなかったことです。以前と法律が変わったのではなく、拡大解釈して、強引に厚生年金の加入事業所を増やそうとしているのでは?(おかしくないか?)これ、盛岡年金事務所だけ?それとも全国の年金事務所が1通の通達で同一行動を取り始めた?私の事務所に何度来ても、今回の青年と同じこと・・ではあります。※佐々木FPは 厚生年金を希望していない。 「希望するなら、労働時間を増やして 厚生年金に加入してもいいよ。」 と言っていますが、本人は・・ 労働時間と収入と将来の年金 などなどを考えると、 加入しない方がいい ・・という結論です。 所得税や住民税は払うけど、 ダンナの扶養の範囲にいたい ・・そうです。 収入はある程度欲しいけど、 一定の自由な時間も欲しいし、 人間らしい生活をして・・ それなりに人生を楽しみたい、 ・・という考え方をしています。 今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断 資料作成作業。回答が戻ったので、本日・・再着手!完成予定は6/21(金)・・です。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現診 6/19回答戻る。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Kさん(40代):現診 回答待ち。(3/26着)10 Aさん(30代):現診 回答待ち。(4/1着)11 Sさん(40代):現診4/1シート着・書類未着。12 Mさん(30代):現診 回答待ち。(4/7着)13 Nさん(30代):現診 回答待ち。(4/12着)14 Mさん(40代):現診 今日の作業。(4/19着)15 Sさん(30代):シミュ 回答待ち。(4/24着)16 Mさん(40代):現状診断 4/25 ヒアリング。17 Eさん(30代):現診4/28シート・6/19書類着。18 Mさん(30代):現状診断 5/2 シート到着。19 Hさん(40代):現状診断 5/2 シート到着。20 Nさん(30代):現状診断 5/3 シート到着。21 I さん(60代):現状診断 5/3 シート到着。22 Hさん(30代):現状診断 5/9 シート到着。23 Oさん(40代):現状診断 5/10 シート到着。24 Sさん(40代):現状診断 5/16 シート到着。25 Kさん(30代):現状診断 5/18 シート到着。26 I さん(30代):シミュレーション 5/20 依頼着。27 Tさん(30代):現状診断 5/23 シート到着。28 Sさん(30代):現状診断 5/31 シート到着。29 Yさん(50代):シミュレーション 6/2 依頼着。30 Sさん(30代):シミュレーション 6/4 依頼着。31 Kさん(30代):現診 6/2シート着 6/8書類着。32 Oさん(30代):現診 6/11書類着 6/12シート着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/19

-

積水で全額借金でアパート建築?おバカさんです

大手で建てれば建築費の損は数百万円では済まない。・・やめとけ、やめとけ。一括借り上げでは・・さらに、数百万円も吸い取られる。・・やめとけ、やめとけ。全額借金では・・利息負担で大損をするし、長い期間リスクにさらされる。・・やめとけ、やめとけ。借金が相続対策になる・・というのは、ただの勘違い。・・やめとけ、やめとけ。自分の頭で考える・・生活設計。〇顧問会員のHさん(30代) (相談:ライフプランニング)行列に並んでいます。23番目・・です。メールをいただきました。 ※は、私の声。武田様お世話になっております。現在 23番目に並んでおります 〇〇市のHです。ヒアリングシートを見直していると 入力間違いがまた見つかりました。大変お手数ですが、差替えお願いします。あと、また新たな ご相談があります。主人の親は、自宅敷地内に積水ハイツ 建築& 一括借り上げのアパート?ハイツ?を祖父母から相続し所有しております。 ※ そう ・・ですか。 超割高アパート・・を。この度自宅を建て替えて 同じく ハイツを建てその一部屋に自分たちも住む計画を進めるようです。 ※敵の言いなり・・のようです。 そのようなトークで 受注を伸ばします。目的は、自宅建替え 兼 相続税対策 だそうです。 ※敵の作戦通り・・です。 「相続税」は建築受注に有効な セールストークになります。主人と私は、ネットで調べた情報「相続税対策に 不動産は リスクがある」ようですので、空き室のリスク と ローンの利息 で相続税対策にはならないらしい と主張したのですが、 ※それなりに・・がんばったんだ。 (^^ゞ今現在のハイツが少し人気があるようで 家賃収入も順調な為、(といっても 築 10年弱) ※はいはい、そのへんまでは・・ どんなアパートでも、 「順調」に見えます。一括借り上げしてもらうので、 ※一括借り上げだから安心♪ ・・と信じるおバカさん。(失礼!)「家賃収入がローンの返済額を 下回ることは絶対ない!」 ※世の中に、「絶対」は無い! └そんなことないと言っても 心配しすぎと一蹴・・ ※積水に洗脳されているので、 他の人の話は耳に入りません。「借金がなければ、 相続税が払えない!」 ※そんなことはない! 洗脳されているだけだ! 問題を先送りしているだけだ! リスクを増幅するだけだ!「固定資産税は どうやって払っていくの?」 └現金収入がいるでしょ? と言われ反論できず・・ ※現金収入が発生するように 見えているだけです。 莫大な借金の裏返し・・です。 問題を先送りしているだけです。 数十年先には・・ 大き過ぎる粗大ゴミになります。 手に負えない金食い虫になります。 マンション購入と同じこと。と平行線です。といっても 親のお金なので(もちろん 資産額も全く把握しておらず) ※本当は知りたいところ・・です。 少なからずH家の将来の キャッシュフローに影響します。主人も強く言うことができず、ヨメの私は 見ているだけです。 ※うん・・ヨメは、やっぱり しゃしゃり出てはまずい。(^^ゞ不動産屋さんの思惑にどう反論すべきか アドバイス頂けますでしょうか。 ※洗脳されきっています。 どのような話をしても、 まったく聞く耳を持たないでしょう。 子どもが・・また聞きの 反論を駆使しても、 こちらを向こうとはしないでしょう。 当事務所に近くて・・ 面談してお話ができる状況なら、 なんとかしてあげられるかも しれませんが・・。 同じ敷地内の物件は 積水に丸投げですので、他の業者との比較なんてもちろんしないと思います。(面倒なことは嫌がる・・) ※おいしいお客様・・です。 丸投げ・お任せ・・という人、 大手メーカーにとっては、 こういう人が理想的なお客様。 おバカさんです。(失礼!) 大手が収益建築物件で 真剣に比較検討されたら、 受注できません。 何も考えず信頼して任せて くれるおバカさん(失礼!) が最も理想的・・です。建築費用は恐らく全額借金だと思います。(2階建て8戸 程度の ハイツを新築だと思います。) ※そんなことをしてはいけない。 全額借金で建築・・なんて バカなことをしてはいけない。色々ご相談お手数おかけしてすみません。よろしくお願いします。p.s. ちなみにヒアリングシートには 親の遺産については 全く把握できないので 一切記入しておりません。 とりあえず、自分たち夫婦が どうやっていくかを記入しています。 ※数十年先の相続発生時点で、 親の資産がどうなっているか? (業者の食い物に され尽くされている?) ・・によっては、 「自分たち夫婦がどうやっていくか」 だけでは済まない事態に なるかもしれません。大手で建てれば建築費の損は数百万円では済まない。 建築費は、大手だけでなく、 ほとんど宣伝もしていない 地元業者なども含めて、 同条件で見積もり比較をしたい。 8世帯ほどのアパートなら、 数百万円から1千万円の差が ついたりするものです。 大手メーカーは色々な 経費負担が大きいから、 当然・・建築費は高くなる。 (当たり前) アパートのような収益物件なら、 現金収入が多いほうがいい に決まっています。 同レベルでも建築費が安いほど、 現金収入が多くなります。 (当たり前) 収入が多い方が、はるかに リスクを低減できます。 (当たり前) 結論! アパート建築では、 経費負担の大きい大手メーカー を選んではいけない。 (当たり前!)一括借り上げでは・・さらに、数百万円も吸い取られる。 無条件でリスクを引き受ける お人好しな業者はいない。 立ち上がりから半年の家賃 (数百万円)を業者が没収、 なんてことは当たり前にある。 さらには・・借り上げ期間中、 「家賃収入の10%を頂きます。」 ・・なんてことも当たり前。 業者は引き受けた方がお得 ・・なように仕組みを作ってくる。 オーナーから見れば、 家賃収入が大幅に減ることになる。 一括借り上げしない方が、 家賃収入がたっぷり貯まる。 (当たり前) 立ちあがり時点(新築時点)は、 放っておいても満室になる。 (当たり前) 結論! アパートは、 一括借り上げしてもらわない 方がお得。(当たり前)全額借金では・・利息負担で大損をするし、長い期間リスクにさらされる。 銀行が儲かる・・だけ。 ローン返済(利息負担)のために アパート経営をするようなもの。 ローン返済のために 家賃収入を得ているようなもの。 長期間・・銀行を潤わせてどうする? 家賃収入からローン返済額を引いて、 ある程度の収入が得られる のでなければ、ただただ数十年間 銀行に奉仕するだけ。 本人は大きなリスクを背負い、 銀行はリスク無しで儲かり続ける。 結論! 全額借金で ことを起こしてはいけない。借金が相続対策になる・・というのは、ただの勘違い。 借金自体が相続対策になっている のではない。 けっこう多くの人が勘違いしている。 「借金が相続対策になります。」 という業者の説明で、かなりの 人が勘違いしている。 (その業者自身も・・?) 建築後・・長年かけて・・ ローン残債が減ってきて、 「また新たに借金をしないと、 相続対策になりませんよ。」 という営業トークをする業者が よくいます。 実は、借金が相続対策に なっているのではなくて、 アパートを建築することで、 その戸数分・・土地の評価が 下がることで「相続対策」になる ことはあります。 ただし・・ 土地の評価は下がっても、 新たに建物と言う資産が増えて しまう・・ということでもある。 結論! 借金が相続対策に なっているのではない。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。

2013/06/18

-

医療保険解約 OK? 子供はつくっても平気?

医療保険には加入しない方がいい。確実に損をします。(保険屋だけが儲かるしくみ)現状診断結果に関係なく、だれにでも共通のことです。自分の頭で考える・・生活設計。〇顧問会員のSさん(40代) (相談:ライフプランニング)行列に並んでいます。25番目・・です。メールをいただきました。 ※は、私の声。武田様 ライフ・プランニングシートのデータを一部変更いたしましたので再送いたしました。その他の資料も郵送いたします。 遅くなって申し訳ありません。 私の医療保険はまだ解約していないのですが、解約してしまっていいですか? ※現状診断が終わってから ・・とか、 きちんと相談してから ・・とか、 考える必要はありません。 医療保険などは、 とっとと解約しましょう。 「保険加入はお金を失うこと」 (当たり前) だから、できるだけ加入しない ようにしましょう。 「お金を失うこと」を覚悟の上、 保険以外には方法が 見当たらないことに限り、 しぶしぶ、いやいや、加入します。 ごく限られています。 一般的には・・ 〇自宅の火災保険。 〇愛車の自動車保険。 〇大黒柱の生命保険(死亡保障)。 これらは、 「お金を失うこと」を知りつつも、 保険以外に方法が無かったり します。 しぶしぶ、加入しましょう。 ほかの保険や特約などは、 無意味に「お金を失う」だけで、 生涯で数百万円とか 1千数百万円とかを失います。 加入してはいけない。 加入しているなら、 とっとと解約!・・しましょう。 あと、今は子どもがいなく予定もないのですが経済状況的に子どもをつくっても平気なのか見ていただけたらと思います。 ※ヒアリングシートを チラッと見ただけですが、 年収数千万円で、 貯蓄残高も数千万円・・です。 よほど特別な支出等を していない限り、一般的に 「経済状況的に」・・は、 何の問題も無いと思われます。順番が来るのを楽しみに待ってます。 ※お楽しみに・・。よろしくお願いいたします。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)シミュレーション資料作成作業。本日・・完成!メール添付で送りました。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Kさん(40代):現診 回答待ち。(3/26着)10 Aさん(30代):現診 回答待ち。(4/1着)11 Sさん(40代):現診 4/1シート着。提出資料:未着。12 Mさん(30代):現診 回答待ち。(4/7着)13 Nさん(30代):現診 回答待ち。(4/12着)14 Mさん(40代):現診 回答待ち。(4/19着)15 Tさん(40代):シミュ 今日の作業。(4/23着)16 Sさん(30代):シミュ 今日の作業。(4/24着)17 Mさん(40代):現状診断 4/25 ヒアリング。18 Eさん(30代):現状診断 4/28 シート到着。19 Mさん(30代):現状診断 5/2 シート到着。20 Hさん(40代):現状診断 5/2 シート到着。21 Nさん(30代):現状診断 5/3 シート到着。22 I さん(60代):現状診断 5/3 シート到着。23 Hさん(30代):現状診断 5/9 シート到着。24 Oさん(40代):現状診断 5/10 シート到着。25 Sさん(40代):現状診断 5/16 シート到着。26 Kさん(30代):現状診断 5/18 シート到着。27 I さん(30代):シミュレーション 5/20 依頼着。28 Tさん(30代):現状診断 5/23 シート到着。29 Sさん(30代):現状診断 5/31 シート到着。30 Yさん(50代):シミュレーション 6/2 依頼着。31 Sさん(30代):シミュレーション 6/4 依頼着。32 Kさん(30代):現診 6/2シート着 6/8書類着。33 Oさん(30代):現診 6/11書類着 6/12シート着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/18

-

半年で新車買換え 宝くじ30万円分購入 おバカ

とんでもないおバカさん・・が、いたものです。自分の頭で考える・・生活設計。2013.6.16 八幡平 夏スキー〇顧問会員の I さん(60代) (相談:ライフプランニング)行列に並んでいます。22番目・・です。メールをいただきました。 ※は、私の声。武田様、佐々木 様 〇〇市の I です。 前回メールして半月ほど経ちました。順番が近づいて来ているので楽しみ半分緊張半分の心境です。 前回のメールへのご指摘ありがとうございました。 武田様のブログを読んでいると、順番を待っている間に生命保険、貯金の解約をし、借金を少しでも返しておいたほうが良いのではと考えての事だったのですが、武田様のご指摘を読み考え直しました。 特に、私の場合、60歳を過ぎていますし、「ただし・・・前提があります」の部分が気になりますので、「現状診断」後、しっかりとご指摘を受けてからにすることにし、今は焦る気持ちを抑えて順番を待つことにしました。順番が来ましたらよろしくお願いします。 ※はい、それでいいと思います。 それにしても、他の皆さんはえらいですね。30代、40代でライフプランをしっかり考えてご相談していることに感心しました。今考えると当たり前のことだと思うのですが、私の若かった頃は好景気だったため「なんとかなる」と何の根拠もなく安穏と過ごしてしまいました。オオバカだったと猛反省しています。 ※武田FPの30代のころは・・ お金たれ流し・・し放題!! でした。 買った新車が気に入らなくて、 半年で別の車に買い替えたり、 (約200万円を失う) いっぺんに30万円分の 宝くじを買ったり、 (約26万円を失う) 高額なおもちゃを子どもに 次々と買い与えたり・・、 そんなアホな失敗経験を たくさんしてきている、 正真正銘のおバカさんです。 経験豊富なおバカさんだからこそ、 (^^ゞ 現在の若いおバカさんたちに アドバイスすることができます。遅ればせながらですが、今から、老後の不安を少しでも解消できるように頑張りたいです。 ※昔の若者は、失敗ができました。 「今日より明日が必ずよくなる」 ・・そんな時代に暮らして いたからです。 ・・が、 今の若者は、失敗が命取りに なったりするので・・注意。 きちんと生活設計する 必要があります。 ただし・・保険屋が言うのは、 本来の生活設計ではない。 だまされないよーに。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。2013.6.16 6月も中旬になると、雪の表面全体が「スプーンカット」になっています。「あまりにも暑いので神様が、スコップのような スプーンで、雪を削り取っては食べた・・?」2013.6.16 「スプーンカット」はこんな感じ。算盤の上を滑る・・なんて やさしいものじゃない。これからはこの形のまま、どんどん固くなります。舗装道路が見えています。奥の左上が八幡平の峠。向かって右へ降りていくと、藤七(とうしち)温泉。このへんも全体的にスプーンカットになっています。舗装道路付近のアップ・・。車が2台止まっている部分が登山口。向かって左手前へ向かって登ります。私は雪面を向かって右下へ滑り降りるので、車はそちらに駐車しています。どこへ行っても、この季節なりのスプーンカット。凸凹ではなく、凹凹だらけでどんどん固くなります。もうこれからは、滑りを楽しむ雪ではなくなります。今日で今シーズンのスキーツアーは終了!普通の人より2~3ヶ月長く楽しみました。 今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)シミュレーション資料作成作業。完成は明日 ・・の予定です。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Kさん(40代):現診 回答待ち。(3/26着)10 Aさん(30代):現診 回答待ち。(4/1着)11 Sさん(40代):現診 4/1シート着。提出資料:未着。12 Mさん(30代):現診 回答待ち。(4/7着)13 Nさん(30代):現診 回答待ち。(4/12着)14 Mさん(40代):現診 回答待ち。(4/19着)15 Tさん(40代):シミュ 今日の作業。(4/23着)16 Sさん(30代):シミュレーション 4/24 依頼着。17 Mさん(40代):現状診断 4/25 ヒアリング。18 Eさん(30代):現状診断 4/28 シート到着。19 Mさん(30代):現状診断 5/2 シート到着。20 Hさん(40代):現状診断 5/2 シート到着。21 Nさん(30代):現状診断 5/3 シート到着。22 I さん(60代):現状診断 5/3 シート到着。23 Hさん(30代):現状診断 5/9 シート到着。24 Oさん(40代):現状診断 5/10 シート到着。25 Sさん(40代):現状診断 5/16 シート到着。26 Kさん(30代):現状診断 5/18 シート到着。27 I さん(30代):シミュレーション 5/20 依頼着。28 Tさん(30代):現状診断 5/23 シート到着。29 Sさん(30代):現状診断 5/31 シート到着。30 Yさん(50代):シミュレーション 6/2 依頼着。31 Sさん(30代)):シミュレーション 6/4 依頼着。32 Kさん(30代):現診 6/2シート着 6/8書類着。33 Oさん(30代):現診 6/11書類着 6/12シート着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/17

-

生命保険は新興宗教? あるいはギャンブル?

うちはガン家系なので、がん保険をバッサリ解約するのは・・ちょっと。自分の頭で考える・・生活設計。〇顧問会員のEさん(30代) (相談:ライフプランニング)行列に並んでいます。18番目・・です。メールをいただきました。 ※は、私の声。武田様お世話になっております。メール顧問会員のEです。こちらはようやく梅雨らしい天気になってきましたが、そちらはどうでしょうか? ※東北はまだ梅雨入りは していません。 (^^ゞ 毎日が暑い夏!・・です。現状診断の順番がそろそろまわってきそうですね。 ※近づいてきています。添付資料がまとまりましたので、遅くなってしまいましたが、お送りします。夫の市民税は現在手配中で、家のローンの明細がまだ見当たらないので、 ※最もカンジンなものが 見当たらない・・? (^^ゞ (順番・・来ちゃうぞ)揃いましたら追加でお送りしたいと思います。ヒアリングシートについても保険を4件解約し、 ※素晴らしい♪保険料が変更になりましたので、こちらも訂正してお送りします。 ※そのヒアリングシート、 ・・添付されていません。保険料が3万円も安くなり、 ※逆に・・ そんなに お金をたれ流していた?夫の給料だけでも月々の貯金ができそうなので、うれしくなりました。 ※よかった、よかった。解約金も合計40万円程戻ってきそうです。実際の支払より少ないので赤字なのですが、住宅ローンの繰り上げ返済の原資にしたいと思います。 ※素晴らしいことです。 お金のたれ流しの2大潮流を、 ダブルでストップできます。 保険でのたれ流しを止め、 借金利息でのたれ流しを止め、 家計が理想に近づきます。 最強の資産運用は、 「お金のたれ流しをしない」 ・・ことです。 理想的なキャッシュフローに なります。 (当たり前) 保険屋や銀行に だまされないよーに。保険を解約できて、保険の書類をばっさばっさ処分できて、すっきりしました。 ※そんなに・・ 「ばっさばっさ」 というほど 加入していたんだ。 (^^ゞ保険は健康診断でひっかかったりして、不安になったので、どんどん加入して支払がかなり膨れていたのですが、 ※そのへんが敵の思うつぼ。 不安を感じている人は、 商売がしやすい。 「不安を感じさせる」 という 導入トークの必要がないので、 比較的楽に落とせます。 (楽に契約が取れる) 新興宗教への加入と同様です。 だまされないよーに。武田さんのHPを見たおかげで、目が覚めました ※「洗脳」を解くのは難しい・・。いろいろ解約する決心ができたので、ほんとに感謝です。ガン保険については抗がん剤などで治療費が高くなりそうなことと、近親者に乳がんになった者が複数いて、ガン家系と思いまだ解約できずにいます。。。 ※治療費が高くなりそうなこと、 ガン家系であること、 ・・などと、 ガン保険加入の是非とは、 何の関係もありません。最近のニュースで乳がんで乳房を全摘した場合は、乳房再建手術は健康保険が使えるようになるということですが、部分的な手術の場合はまだ保険が使えなさそうなので、子ども小さいこともあり、迷っています。。。 ※保険は「新興宗教」的な面の他に、 「ギャンブル」あるいは「博打」 という面も持ち合わせています。 「博打(ばくち)」は、世界共通で 胴元が必ずもうかるような 仕組みになっています。 (当たり前) たとえば・・ 参加者に2万円ずつ出させて、 まず胴元が1万円を頂き、 残りの1万円で 皆さんに楽しんでもらいます。 (胴元だけが確実に儲かる) 保険も同様の仕組みです。 もちろん、保険会社が胴元で、 しっかり儲けています。 がん保険では・・ 「ガン家系」と言われる人々が 大勢集まってくることは 当初から想定されます。 お金を払い戻す可能性が 高い人ばかり集まります。 それでも胴元の取り分は しっかり確保した上で、 「がん保険」という仕組みも 継続できるようにしなければ なりません。 どうするか? 加入者みんなが 払った保険料以上の給付を 受けるようでは、保険が 成り立ちませんから・・(当たり前) 加入者からもらった保険料 (胴元の取り分を覗いた後の) の範囲内に確実に収まる ような保険金支払いを 当初から設計します。 いざ支払い・・という時の 個別のハードルを高めにしたり、 支払い免除の期間を設定したり、 できるだけ払わずに済む 「工夫」をします。 そうしないと「保険」が 成り立たないから当然です。 ということで・・ 加入者のほぼ全員が 損をすることで、 保険は成り立っています。 保険加入はお金を失うことであり、 損なこと・・なんです。 (当たり前) がんばれば、なんとか貯蓄で まかなえそうなことまで、 保険に頼っていると、 逆に大金を失います。 きちんと生活設計するなら、 保険にはできるだけ入らずに 貯蓄した方が、圧倒的に有利な キャッシュフローになります。 (当たり前) 保険屋にだまされないよーに。 気になったのでネットで乳がんになる確率を調べたところ、データにもよるのですが、私の年代だと高くても0.16%程だったので、思ったよりもずっと低く、これなら不要かもしれない、と思いました。ガン保険についても保障を小さくするか、解約するかで考えたいと思います。 ※考える必要は無い。 とっとと解約!ヒアリングシートについて補足したいことと、以前のメールでお願いしたことをまとめたいと思い、エクセルにシートを追加してそちらに記入しています。 ※ ・・だから、 その ヒアリングシートが 添付されていません。長文になってしまいましたが、以上よろしくお願い致します。 ※私がどんなコメントをするか? 予想は当たりましたか? 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/17

-

保険はバッサバッサと解約!ただガン保険だけは

うちはガン家系なので、がん保険をバッサリ解約するのは・・ちょっと。自分の頭で考える・・生活設計。〇顧問会員のEさん(30代) (相談:ライフプランニング)行列に並んでいます。18番目・・です。メールをいただきました。 ※は、私の声。武田様お世話になっております。メール顧問会員のEです。こちらはようやく梅雨らしい天気になってきましたが、そちらはどうでしょうか?現状診断の順番がそろそろまわってきそうですね。添付資料がまとまりましたので、遅くなってしまいましたが、お送りします。夫の市民税は現在手配中で、家のローンの明細がまだ見当たらないので、揃いましたら追加でお送りしたいと思います。ヒアリングシートについても保険を4件解約し、保険料が変更になりましたので、こちらも訂正してお送りします。保険料が3万円も安くなり、夫の給料だけでも月々の貯金ができそうなので、うれしくなりました。解約金も合計40万円程戻ってきそうです。実際の支払より少ないので赤字なのですが、住宅ローンの繰り上げ返済の原資にしたいと思います。保険を解約できて、保険の書類をばっさばっさ処分できて、すっきりしました。保険は健康診断でひっかかったりして、不安になったので、どんどん加入して支払がかなり膨れていたのですが、武田さんのHPを見たおかげで、目が覚めましたいろいろ解約する決心ができたので、ほんとに感謝です。ガン保険については抗がん剤などで治療費が高くなりそうなことと、近親者に乳がんになった者が複数いて、ガン家系と思いまだ解約できずにいます。。。最近のニュースで乳がんで乳房を全摘した場合は、乳房再建手術は健康保険が使えるようになるということですが、部分的な手術の場合はまだ保険が使えなさそうなので、子ども小さいこともあり、迷っています。。。気になったのでネットで乳がんになる確率を調べたところ、データにもよるのですが、私の年代だと高くても0.16%程だったので、思ったよりもずっと低く、これなら不要かもしれない、と思いました。ガン保険についても保障を小さくするか、解約するかで考えたいと思います。ヒアリングシートについて補足したいことと、以前のメールでお願いしたことをまとめたいと思い、エクセルにシートを追加してそちらに記入しています。長文になってしまいましたが、以上よろしくお願い致します。 ※月曜日にコメントします。 私がどんなコメントをするか? 想像してみてください。 お楽しみに・・。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Kさん(40代):現診 回答待ち。(3/26着)10 Aさん(30代):現診 回答待ち。(4/1着)11 Sさん(40代):現診 4/1シート着。提出資料:未着。12 Mさん(30代):現診 回答待ち。(4/7着)13 Nさん(30代):現診 回答待ち。(4/12着)14 Mさん(40代):現診 回答待ち。(4/19着)15 Tさん(40代):シミュ 作業途中。(4/23着)16 Sさん(30代):シミュレーション 4/24 依頼着。17 Mさん(40代):現状診断 4/25 ヒアリング。18 Eさん(30代):現状診断 4/28 シート到着。19 Mさん(30代):現状診断 5/2 シート到着。20 Hさん(40代):現状診断 5/2 シート到着。21 Nさん(30代):現状診断 5/3 シート到着。22 I さん(60代):現状診断 5/3 シート到着。23 Hさん(30代):現状診断 5/9 シート到着。24 Oさん(40代):現状診断 5/10 シート到着。25 Sさん(40代):現状診断 5/16 シート到着。26 Kさん(30代):現状診断 5/18 シート到着。27 I さん(30代):シミュレーション 5/20 依頼着。28 Tさん(30代):現状診断 5/23 シート到着。29 Sさん(30代):現状診断 5/31 シート到着。30 Yさん(50代):シミュレーション 6/2 依頼着。31 Sさん(30代)):シミュレーション 6/4 依頼着。32 Kさん(30代):現診 6/2シート着 6/8書類着。33 Oさん(30代):現診 6/11書類着 6/12シート着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/16

-

生命保険料 生涯でいくら払うか?算数しよう

『保険加入=お金を失うこと!』自分の頭で考える・・生活設計。〇顧問会員のOさん(30代) (相談:ライフプランニング)行列に並んでいます。33番目・・です。(最後尾)メールをいただきました。 ※は、私の声。(有)エフピー・ステーション武田様 佐々木様お世話になっております。メール顧問会員のOです。メールの返信ありがとうございました!一般的な額云々の件、失礼致しました。かねがね「生活費をもっと 節約すべきなのか...?」「我が家は何をどの程度 節約が必要なのか...?」とモヤモヤしておりまして...何かご指摘いただけたらなぁと思った次第でした(汗結果が出た際には、直々におバカさんを頂戴しに参上したい...(していいのかは未確認です ...すみません)と思って調べてびっくり、なかなかの距離です...関西方面から面談に来られる方って居られるんでしょうか。息子と一緒に、メール添付でそちらにいけるといいんですが(^^ゞ毎日お忙しいかと思いますが、お体に気を付けて頑張って下さい! ※関西方面からは2組。 今までに関西からは2組の ご夫婦が面談に来ています。 延々とマイカーを運転して、 東北観光を兼ねて・・。 内・・一組は、ジジババに 子どもたちを預けて観光させ、 ゆっくりと夫婦で面談。〇顧問会員の I さん(40代) (相談:ライフプランニング)1/10に現状診断が終わっています。メールをいただきました。 ※は、私の声。武田様佐々木様 お世話になります。コメントありがとうございます。もっと自分のお金を把握しないといけないですね。保険は「捨てるお金」なんですよね。またしても勉強になりました・・・。ありがとうございます。これからもビシビシお願いします。 ※捨てるお金を知る。 はい、 「保険加入= 一定期間の保障を買うこと」 ・・です。 「その期間が過ぎれば、 払ったお金は無くなる」 ・・その繰り返しが保険加入です。 だから・・ 「保険加入=お金を失うこと!」 ・・です。 ぼぉ~~っとしていると、 生涯で簡単に数百万円を失います。 (ひどい人は1千万円単位) 保険に加入する人、 加入している人、ともに ぼぉ~~っとしていないで、 捨てるお金を把握しましょう。 保障額はいくら、 保険料はいくら、・・だけ分かって、 ぼぉ~~っとしていては いけません。 そこから先の算数をする くせをつけましょう。 保険料:1.5万円/月(生涯払込み) 30歳男性 の場合はザックリと・・ 1.5万円×12ヶ月×50年=900万円 に・・なります。 捨てるお金が900万円です。 しっかり覚悟を持って、加入しましょう! よっ! 太っ腹っ! ・・って、おバカさんです。 (^^ゞ 〇顧問会員のSさん(40代) (相談:ライフプランニング)行列に並んでいます。(11番目)順番が来ましたが・・「提出資料」が何も届いていないので、着手できないでいます。メールをいただきました。 ※は、私の声。こんにちは。資料を送るの遅れてしまいました。 来週始めには、資料を集めて発送します。ご迷惑をおかけしました。 すみません。 ※当事務所には、何も 迷惑はかかっていません。 ただ単に・・Sさんが 後から来た人に 追い越されているだけ・・です。 (^^ゞ家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断 資料作成作業。本日、整理整頓 終了!「再ヒアリング」として、メール添付で送りました。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)シミュレーション資料作成作業。本日より着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Kさん(40代):現診 回答待ち。(3/26着)10 Aさん(30代):現診 回答待ち。(4/1着)11 Sさん(40代):現診 4/1シート着。提出資料:未着。12 Mさん(30代):現診 回答待ち。(4/7着)13 Nさん(30代):現診 回答待ち。(4/12着)14 Mさん(40代):現診 今日の作業。(4/19着)15 Tさん(40代):シミュ 今日の作業。(4/23着)16 Sさん(30代):シミュレーション 4/24 依頼着。17 Mさん(40代):現状診断 4/25 ヒアリング。18 Eさん(30代):現状診断 4/28 シート到着。19 Mさん(30代):現状診断 5/2 シート到着。20 Hさん(40代):現状診断 5/2 シート到着。21 Nさん(30代):現状診断 5/3 シート到着。22 I さん(60代):現状診断 5/3 シート到着。23 Hさん(30代):現状診断 5/9 シート到着。24 Oさん(40代):現状診断 5/10 シート到着。25 Sさん(40代):現状診断 5/16 シート到着。26 Kさん(30代):現状診断 5/18 シート到着。27 I さん(30代):シミュレーション 5/20 依頼着。28 Tさん(30代):現状診断 5/23 シート到着。29 Sさん(30代):現状診断 5/31 シート到着。30 Yさん(50代):シミュレーション 6/2 依頼着。31 Sさん(30代)):シミュレーション 6/4 依頼着。32 Kさん(30代):現診 6/2シート着 6/8書類着。33 Oさん(30代):現診 6/11書類着 6/12シート着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇メール顧問会員は当分の間、新規受付けを停止します。 〇一般の顧問会員は、常時受付けています。

2013/06/14

-

住宅ローンを借りることは 人生最大のリスク