2013年04月の記事

全65件 (65件中 1-50件目)

-

マイホーム 実家を建替えて2世帯住宅に・・

予算の目安の立て方。シンプルに考えれば・・簡単。自分の頭で考える・・生活設計してマイホーム建築。 八重の桜〇メール顧問会員のSさん(30代) (相談:ライフプランニング)2世帯住宅を検討中です。 前回の記事・・です。 2世帯住宅を建てることになりました 完全分離で いただいたメール・・です。 ※は、私の声。こんにちは。日曜日に話し合いがあり、 ※親世代との話し合いです。前回書いたヒアリングシートから、変更がありますので、添付します。延床面積60坪→1F 25坪 + 2F 25坪 =50坪 ※あ・・小さくなったんですね。 当初、30坪の総2階で 60坪と言っていました。 「いくら2世帯住宅だって・・ 60坪って大き過ぎない? 1フロア30坪ってすごく広いぞ。」 ・・と私、コメントしていました。予算は50坪×60万=3000万+300万(完全分離)=3300万 ※はい、この概算方法でOKです。 当たらずとも遠からず・・です。 カーテン・照明・外部給排水・ 作り付け収納家具など込みで。 さらには・・建築費だけではなく、 外構工事も含んで・・です。 ただし、複数の業者できちんと 比較検討することが前提です。 最初から一業者にしぼって 計画すれば、もっともっと高い 買い物になります。 (当たり前)親がキャッシュで払う→ 2400万円のみ現金で、残りは〇〇(夫)のローン(900万円?) ※ローンは900万円では 済まないと思います。 60万円/坪というのは、 新築工事の工事代金のみ のお話です。 建替え工事であれば、 旧建物の解体工事代が 必要です。 特に制約がない状況で、 一般的な木造住宅なら、 3万円/坪 ・・です。 このほかに・・ 登記料や火災保険料や ローン関連費用などの 「諸費用」がかかります。 今回のケースでは、 100~150万円?増税前に引き渡し、と急ぐのではなく、春先着工を目指す、といったところです。 ※はい、消費税の増税は 気にすることはありません。 親世代に営業を仕掛けている 営業マンのセールストークに 過ぎません。住宅ローンを借りることになりましたので、その相談もしたいです。ところで、どこかに誘導されているのではないか、というお話、ビンゴでした。5.6年、通ってきている営業マンがいるそうです。 ※はい、発想がそのようでした。 営業マンに洗脳されたままの すなおな発想・・。ちなみに県内着工数ナンバー1のところです。 ※営業マンなど、建築工事に 直接関係がない人が多そうです。 ⇒ 人件費がかかる。 ⇒ 建築費が高い。特にハウジング系雑誌にはあまり出ておらず、 ※地方のハウジング雑誌に、 大手メーカーや、地元で 実績が多い業者は、 登場しないもの・・です。常設展示場などもないようですが、 ※ほぉ・・ それは素晴らしい。まあ、県内では「何もかもフツ-」として評されているところです。 ※いや、普通ではないと思います。 確実に価格が高い・・と思います。 建てた大勢の方々は、 高い買い物だったこと・・には 気づきません。 (一生・・)私が、何社かに競争させたい、というとそれはOKでしたので、いろいろ見てまわりたいと思います。 ※よかった・・ですね。 展示場見学は、あくまで参考に。 出展業者は、確実に突出して高い! 間取りや設備や仕上げの方法や アイディアを参考にするだけに とどめましょう。 実際に建てるときは、 展示場以外の住宅会社で・・。よろしくお願いいたします。日経ホームビルダー、2冊だけ買ってみました。 ※おっ、素晴らしい。まだ届いてませんが、読んでみようと思います。2世帯住宅の特集バックナンバーが売り切れなのは残念でした。ではでは。 ※生涯最大の買い物です。 素人のままで建てて、 「あーすればよかった、 こーすればよかった。」 などと後悔したり、 極端に高いモノを つかまされたりしたのでは、 もったいない・・です。 できるだけ勉強しましょう。 可能な人は、セミプロを 目指しましょう。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。おバカさんの行動指針。『他の人と同じ』が、心地よいと感じる。『他の人と同じ』を、判断基準にする。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の新規受付けは停止中でしたが、 明日・・5/1(水)から申込み順に受付けます。 希望する方は、「顧問会員って何?」等を熟読の上、 メールでお申込みください。 そのメールの「件名」欄には、 「メール顧問会員希望」と必ず書いてください。 (「迷惑メール」に分類されても発見しやすくなる)

2013/04/30

-

メール顧問会員の5月の新規受付けは明日から

長らくお待たせしました。希望する方は・・どうぞ。真剣に・・生活設計。あまちゃん八重の桜「メール顧問会員」の新規受付け。資料作成待ちの行列が徐々に長くなりすぎて、皆さんにご迷惑をおかけする状況が続いていたために、4/1以降・・新規受付けは停止していましたが、明日・・5/1(水)からまた、5月分の受付けを申込み順に行ないます。(5月1日、午前0時から)希望する方は、「顧問会員って何?」等を熟読の上、 (顧問会員がやってもらえること、 顧問会員と当事務所の関係、 等々を理解の上)メールでお申込みください。そのメールの「件名」欄には、「メール顧問会員希望」と、必ず書いてください。「迷惑メール」に分類されても発見しやすくなります。今日の佐々木FP ※5/2(木)の佐々木FP。 午後から父兄参観日なので、 5/2の勤務は午前中のみです。 質問電話の際はご注意下さい。〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料 作成作業。今日午後・・完成!メール添付で送りました。かなり・・問題があるキャッシュフローです。ショックを受ける・・だろうなぁ・・。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)シミュレーション資料 作成作業。今日から作業着手。完成予定は、5/2(木)です。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Kさん(30代):現状診断 回答待ち。(2/15着)8 Oさん(30代):現状診断 回答待ち。(2/25着)9 Aさん(40代):現状診断 回答待ち。(2/25着)10 I さん(30代):現状診断 今日の作業。(3/4着)11 Oさん(30代):シミュ 今日の作業 (3/11着)12 Sさん(30代):現状診断 3/12 シート到着。13 Yさん(50代):現診 4/26回答戻る (3/16着)14 Hさん(30代):現状診断 3/23 シート到着。15 Kさん(40代):現状診断 3/26 シート到着。16 Hさん(30代):現状診断 3/29 シート到着。17 Aさん(30代):現状診断 4/1 シート到着。18 Sさん(40代):現状診断 4/1 シート到着。19 Kさん(40代):現状診断 4/2 シート到着。20 Mさん(30代):現状診断 4/7 シート到着。21 Nさん(30代):現状診断 4/12 シート到着。22 Mさん(40代):現状診断 4/19 シート到着。23 Tさん(40代):シミュレーション 4/23 依頼着。24 Sさん(30代):シミュレーション 4/24 依頼着。25 Mさん(40代):現状診断 4/25 ヒアリング。26 Eさん(30代):現状診断 4/28 シート到着。 キミ、ホントに高校生? 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の新規受付けは停止中でしたが、 明日・・5/1(水)から申込み順に受付けます。 希望する方は、「顧問会員って何?」等を熟読の上、 メールでお申込みください。 そのメールの「件名」欄に、「メール顧問会員希望」 と必ず書いてください。 (「迷惑メール」に分類されても発見しやすくなる)

2013/04/30

-

今日はクラッシュ無し 気持ちよく滑り降りました

春の腐れ雪、今日は気持ちよく快適に滑り降りてきました。満足、満足・・。2週間ほど前にも山に登り、快適なダウンヒルだったんですが、雪質の変化でブレーキがかかり、クラッシュ!!前方に放り投げられてしまいました。手首にヒビ?数日間、副木をあてがわれ、包帯グルグル状態でした。 クラッシュしたのは、緩斜面でした。 急斜面なら・・連続小回りで いい感じでダウンヒルできますが、 緩斜面だと・・急斜面のような ターンをしていると止まってしまうので、 前へ前へと・・縦長の小回りを してしまいます。 気持ちも体も積極的に・・ 前へ前へ行っている時に 雪質変化で急ブレーキを かけられたら、結果は明らか。 ・・上体が前方へ飛びます。(^^ゞ久しぶりに好天だったので、スキーで山 ・・登ってきました。(しょうこりもなく・・)テレマークスキー・・です。メリハリをつけて・・生活設計。網張温泉スキー場の駐車場から登り始めます。ゲレンデを登ります。(もちろんリフトは動いていません)登山スタートが10:20 遅すぎます。せめて9:20なら・・。目的地到着は遅くても13時前にしたいところです。安全を考えて・・14時ぐらいには下山できるように。(遅くても最大15時)目的地は黒倉岳山頂ですが、スタートが遅すぎたので、とりあえず・・登り2時間で行けるところまで・・ということに。私より15分ほど前にスキーで登り始めた人がいます。カラフルなウエアで長身の人・・です。チラッと見た感じ、歩きが・・遅い。(なんだ・・? 極端に遅いな・・)後からスタートした私ですが、すぐに追いついてしまいました。長身だし、カラフルなウエアだし、ひょっとしたら外人かな・・?追い越し際に声をかけてみました。「どちらまで行かれるんですか?」「あ・・いや、2時間ぐらいで 行けるところまで・・ トレーニング・・です。」外人ではなくて日本人です。・・が、高齢者・・です。70代のおじいちゃん・・?(登るのが遅いわけだ・・)「今日は天気が良くていいですね~。」「ほんとに、いい天気ですね~。」と言いつつ、追い抜いていきました。見る見る内に差が広がります。第一リフト分を登り切って振り返ると・・おじいちゃん・・まだ半分も来ていません。う~~ん、おじいちゃんの2時間は、ゲレンデの中だけで終了・・だな。第2リフト分の苦しい急斜面を登り切れば、ウサギ平・・というところです。ここまでの目安は60分前後です。(今日は54分でした)あとはもう・・ダラダラ・・です。のんびり歩きます。第3リフト分を抜けて、ゲレンデの上へ突き抜けました。「やっと・・山に来た。」汗だく・・です。キャップのつばから汗がしたたり落ちます。ここから先は、360度のパノラマです。進行方向右側は、犬倉岳。この辺は風の通り道で、樹木が生きられず、一帯がササやぶ・・です。(雪があるから好きなルートを歩ける)進行方向左側は、三石山などの裏岩手連峰。パノラマ、パノラマ・・。360度のパノラマを眺めながら進みます。正面奥の真っ白い山が岩手山山頂。左の土が露出した山頂が、黒倉岳。(今日の目的地)この2つの山頂の間が大火口になっています。小さな池があります。真冬の大火口は、まさに神の領域・・。新雪・深雪の急斜面の滑降は・・極楽♪すべての音が雪に染み込みます。(真冬の話・・ですが)クリスマスツリーにいいですね。オオシラビソ・・といいます。これが厳冬期、モンスターになります。(またの名をアオモリトドマツ)ダケカンバ。今日は2時間でここまで・・でした。左の斜面が、姥倉岳の山腹。あまりにも暑かったので、フリースを脱いでTシャツだけに・・。以降の下山行動もダウンヒルも、Tシャツで快適に・・。春スキーの魅力です。若いころはTシャツではなく、上半身はハダカで、下半身はショートスパッツで、(簡単に言えば、海水浴スタイルで)山を滑り降りていました。おバカさん・・です。このだだっ広い斜面の上が姥倉岳山頂。なだれが怖い・・。さあ! 気持ち良くダウンヒル・・。 木々の間を滑り抜けます。ゲレンデに入ってきて、雪面の滑りの跡を見ると・・第2リフト終点のウサギ平から下の急斜面に、新たな小回りターンの跡がありました。 あの・・おじいちゃんだ。2時間かけてがんばって、ウサギ平まで登って来たんだ・・。登りはメチャクチャお年寄りだけど、滑りはひょっとして・・うまい?規則正しい小回りターンで急斜面を滑り降りています。素晴らしい! きちんとしたトレーニングだ。実は登りの雰囲気から・・ひょっとしたら途中で倒れたりしているかもしれないから、帰り道、気を付けて見て行こうなんて思っていましたが、杞憂でした。駐車場が見えるところまで滑って行ったら、もうすでにおじいちゃんの車はなくなっていました。(今ごろ・・温泉に?)でも・・よかった、よかった。以前クラッシュした場所は慎重に無事に通過して、最後・・駐車場に向かって降りる斜面の頭にでました。もうこのへんは雪が融けて、滑られるルートが限られています。その一番おいしいところに先客がいました。ポールを立てて、ポール練習中・・。スキーをかついでは登り、履いては滑り、・・を、繰り返しているようです。ゆったり滑られるおいしいところを占領されているので、その脇の途中に土がむき出しているコースを滑り降りました。気持ちよく、軽快に、小回りターンで・・。今日は快適で、非常に気持ちよかった・・です。さあ! 明日からまた生活設計! 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/29

-

マイホーム 大工工事がほぼ終わりました

さらに・・作り付け家具の造作、設備の設置、床・壁・天井の仕上げへと進んでいきます。生活設計してマイホーム建築。八重の桜〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築)大工さんの工事がほぼ終了しました。今日・・4/28(日)の現場です。たまたま用事で現地近くに行ったら、偶然Kさんご夫婦に会いました。いっしょに・・建物を見ました。外壁の塗装も終わりました。屋根と木製サッシと相まって・・重厚感が漂います。大工さんの工事が一応終わった状態です。さらに作り付け家具の造作工事が終われば、床、壁、天井の仕上げ工事が行なわれます。日曜日にもかかわらず、タイル屋さんが玄関ポーチのタイル貼り工事をしていました。(ごくろうさま・・です)Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 9/29 8 業者決定・請負契約 10/20 9 事前手続き・地鎮祭 12/8 10 着工 1/14 ・ 上棟 2/14 ~ 11 完成・入居 12 住宅ローン返済開始 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Kさん(30代):現状診断 回答待ち。(2/15着)8 Oさん(30代):現状診断 回答待ち。(2/25着)9 Aさん(40代):現状診断 回答待ち。(2/25着)10 I さん(30代):現状診断 作業途中。(3/4着)11 Oさん(30代):シミュ 4/25回答戻る (3/11着)12 Sさん(30代):現状診断 3/12 シート到着。13 Yさん(50代):現診 4/26回答戻る (3/16着)14 Hさん(30代):現状診断 3/23 シート到着。15 Kさん(40代):現状診断 3/26 シート到着。16 Hさん(30代):現状診断 3/29 シート到着。17 Aさん(30代):現状診断 4/1 シート到着。18 Sさん(40代):現状診断 4/1 シート到着。19 Kさん(40代):現状診断 4/2 シート到着。20 Mさん(30代):現状診断 4/7 シート到着。21 Nさん(30代):現状診断 4/12 シート到着。22 Mさん(40代):現状診断 4/19 シート到着。23 Tさん(40代):シミュレーション 4/23 依頼着。24 Sさん(30代):シミュレーション 4/24 依頼着。25 Mさん(40代):現状診断 4/25 ヒアリング。26 Eさん(30代):現状診断 4/28 シート到着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/28

-

住宅取得と消費税 9月末までに契約しなきゃ?

そのように考える必要は無い。住宅会社にだまされないよーに。生活設計して・・マイホーム取得。 あまちゃん 八重の桜「マイホーム取得は早くしないと、 消費増税に間に合わず、 70万円とか100万円とか、 負担が増えますよ。」「9月までに契約しましょう。 でないと負担が70万円とか 100万円とか増えますよ。」のような営業をされた人がいます。大手メーカーや地元業者でも盛んに宣伝広告しているところでは目についてきそうな営業トークです。その時は言ってやりましょう。「消費増税で増える負担は、 70万円とか100万円だけど、 お宅との契約で増える負担は、 500万円とか700万円・・だよ。」これ、事実です。同じ面積、同じ条件で比べっこすると、これら大手メーカーなどの金額は、簡単に500万円も高かったりします。人件費や宣伝広告費や展示場運営費などでかかるお金を、建築費に上乗せするから、(経費がバカ高くなるから)メチャクチャ高い工事費になります。複数の業者を比較検討しないと、この価格差に気づくことがありません。一生・・死ぬまで気づかずに、親切にしてもらった印象だけで、何の疑いもなく満足し続けます。おバカさんです。(失礼!)仮に・・大手メーカーの提案で・・土地:1,200万円建物:2,300万円合計:3,500万円のような概算だとした場合に、5%から8%への消費増税で増える負担は、3,500万円×3%=105万円なので、105万円も負担が増えるなら、やはり9月までに契約しないと!・・と思った人は、おバカさんです。土地には消費税の課税はありません。なので、消費税を考えるのは、建物だけでいいんです。なので・・2,300万円×3%=69万円が、負担増分・・です。・・が、この建築予算は、大手メーカーが言っている予算です。きちんと比較検討すれば、適正価格は少なくてもマイナス300万円!・・です。2,300万円-300万円=2,000万円なので・・2,000万円×3%=60万円が、適正価格での負担増分・・です。でも・・この60万円という金額は、建築価格では誤差の範囲・・です。それこそ・・複数の住宅会社が、真剣に提案・競合をしていれば、軽く60万円を超える値引きが、普通に起こりえます。大手メーカーの言いなりになって、数十万円の増税分を負担に感じて、あわてて契約してはいけません。その結果、数百万円の大損をします。じっくり・・ネットサーフィンして、普段は目立たない、優れた地元住宅会社を発見しましょう。各都道府県には必ず、しっかりした考え方で、しっかりした仕事をしている、優れた地元工務店がいる・・ものです。余計なコスト負担がないので、一定レベルの仕事を適正価格でやってくれる、そんな業者がいます。複数発見して、契約直前までしっかり比較検討しましょう。営業マンが多い、宣伝広告が多い、展示場を構えている、・・このような業者は、余計なコスト(経費)負担があり、適正価格の業者に比べて・・確実に数百万円高い!(当たり前)このような業者と契約してはいけない。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。おバカさんの行動指針。『他の人と同じ』が、心地よいと感じる。『他の人と同じ』を、判断基準にする。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/27

-

自己資金ゼロでマイホーム?家賃並み支払い?

おバカさんです。生涯の大きなリスクを背負ってしまいました。そもそも、多額の住宅ローンを借りること自体が大きなリスクですが・・「貯蓄ができない人」の場合は、「大きなリスク」程度ではなく、「とてつもなく巨大なリスク」になってしまいます。これまで貯蓄ができていないということは、リスク対応能力が著しく低いということです。家計破綻の予備軍が次々と誕生しています。人生を真剣に、慎重に考えよう。生活設計して・・マイホーム取得。 あまちゃん おら、初めてウニを獲った! 八重の桜ゴールデンウイークの時期は、マイホーム関連のCMやチラシ広告で賑わいます。今朝の新聞にも広告チラシが・・。地元住宅会社のものです。戸建住宅の年間着工棟数は、230棟で岩手県2位の会社です。盛んに広告を見る会社です。以下は、その一部・・です。3組とも、ほぼ自己資金ゼロ! ・・です。住宅ローンは35年返済です。固定金利期間は3~5年です。(残期間の30~32年の金利は未定)この方々の人生・・どうなるんでしょう?これまで貯蓄ができなかったから、これからも貯蓄ができません。したがって・・繰上返済ができないから、当初設定どおり・・35年の長期間、ひたすら返済を続けます。現在の年齢が書かれていないので具体的には分かりませんが、完済予定は70歳前後(ブルッ 恐い!)ではないでしょうか?定年後もだいじょうぶ?その前に・・35年経過するかなり前に・・設備の取り換えや、建物のリフォームなどが、必ず必要になります。貯蓄できない人が、それらのお金を準備できる?心配になります。それよりも何よりも・・もっともっと手前の数年後に・・(3年後とか5年後に)大変なリスクが待ち構えています。『返済額を安く見せるため』・・に、住宅ローンの固定金利期間が短く設定されています。(住宅会社にだまされないよーに)現在の返済額が一生続く・・というつもりでいたら、大間違いです。(住宅会社にだまされないよーに)3年後とか5年後の市場金利次第では、早くも家計破綻!・・なんてこともありえます。デフレ脱却を目指して、アベノミクスが動き出しました。普通に受け取れば・・金利上昇圧力が高まっています。普通に考えれば・・3年後とか5年後の市場金利は上昇する・・と思われます。普通に考えれば・・当初の返済額のままで行けるわけがありません。普通に考えれば・・返済額は近い将来アップします。貯蓄ができなかった人は、環境変化に対応できない可能性が高く、破綻!もあり得ます。自己資金が無い人は、もっと謙虚になりましょう。自己資金が無いのに住宅取得するのは暴挙!だと認識しましょう。マイホームが欲しかったら・・まず、お金を貯める練習をしましょう。家賃を払いながらいくら貯められるか。住宅会社にだまされないよーに。住宅ローンの返済額は、年間着工棟数が限られている住宅会社・・の方が、安くなる。 (当たり前)この住宅会社のように、年間実績230棟なんていうところは、営業マンなど・・建築工事に直接かかわらない人数が多い・・です。(人件費が多い・・ということ)今回のように広告チラシもけっこう頻繁に目につきます。(広告宣伝費がかかる・・ということ)それらの経費が余分にかかるので当然、建築費は高くなります。(当たり前)よく目につく、よく耳にする、そんな住宅会社ほど、建築費が高いと思ってまちがいありません。(当たり前)どれくらい高いか?数百万円・・レベルです。以前・・当事務所の顧問会員のプレゼンコンペに参加してもらったことがありますが、同じ図面で5社に見積もり依頼した結果、突出して高かった・・です。35坪程度の家で、最高額と最低額の差が400万円・・ほどで、最高額がこの住宅会社。なので、上記の3つの例の30坪程度の家なら、他の業者を含めてきちんと比較検討すれば、あと300万円ほど安く建てられると思われます。とすれば・・住宅ローンの借入額が300万円ほど減ります。(当たり前)その300万円分、返済額が安くなります。金利1.5%なら、返済額は9,186円/月・・安くなります。融資300万円に相当する利息負担(857,710円)・・も減ります。合計で約385万円も少なくて済む。人生のリスクがかなり軽減されます。なので、大手メーカーで建ててはいけない。あるいは地元業者であっても、着工棟数の多いところで建ててはいけない。今回のチラシには写真付きで、何人かの新築入居者が登場しています。良かった・・とか、感謝・・とかの言葉がたくさん飛び交っています。残念ながら・・この方々は、「数百万円の大損」には、一生気づくことがありません。・自己資金がないのであれば、 住宅取得をしてはいけない。・営業マンが多い、広告が多い、 そんな業者で建ててはいけない。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。おバカさんの行動指針。『他の人と同じ』が、心地よいと感じる。『他の人と同じ』を、判断基準にする。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/27

-

マイホーム こだわりのデザインが雨漏りを呼ぶ?

「このデザインは、 雨仕舞いを考えれば 採用しない方がいい。」・・と建築業者が思っていても、客の求めで仕方なく採用しているケースも多い・・ようです。昔からの建物のカタチには、それなりの理由があります。雨水が壁内に侵入すると・・見えないところで壁や柱が腐食して強度を保てなくなったり、断熱性能が落ちたりして暖冷房にお金がかかるようになったりします。時間の経過と共に、家計にもダメージを及ぼすようになっていきます。マイホーム建築と・・生活設計。 八重の桜まったくの素人のままでは、住宅取得はしない方がいい。 生涯最大の買い物です。建築業者の言いなり・・とか、建築業者にお任せ・・とかで、住宅取得をしてはいけない。一生懸命勉強して・・できるだけ事前知識をつけよう。で・・勉強するなら、消費者向けのいかにも楽しそうで表面的な住宅本ではなく、プロの工務店が読んでいるようなものがお奨めです。下記は工務店や設計事務所向けの月刊誌です。このようなものを2シーズンほど読んでみれば、ひと通りの知識は付きます。読み方によっては、セミプロのレベルに・・。日経BP社家づくりの実務情報誌「日経ホームビルダー」年間購読料:13,200円2シーズン読んでも、26,400円。生涯最大の買い物の授業料としては、安いもの・・です。今月号の特集の一つが・・『住宅デザインが呼ぶ雨漏り』雨漏りを呼ぶデザインで・・・外装材・化粧材・軒のないケラバ・片流れ屋根・ふかし壁・一体型バルコニー同じく・・・手すりの取り合い・外付けバルコニー同じく・・・片流れ屋根・軒のないケラバ・屋根の切り欠きこのようなデザインをするな・・ということではなく、それぞれ・・このようなリスクがあるということが理解できた上で、自身のマイホーム建築に生かしたい。そのためには、勉強・・です。できれば・・2シーズン、業者向けの雑誌を読みこなしたい。素人のままで住宅取得してはいけない。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/26

-

ライフプランニング 色々訂正部分が出てきました

メール顧問会員のように、ヒアリングシートを送ってもらった方がいい・・かも。細かく、しっかり、・・生活設計。 あまちゃん 八重の桜〇顧問会員のMさん(40代) (相談:ライフプランニング)昨日・・新たに顧問会員になり、事務所でヒアリングを行ないました。 メールをいただきました。(有)エフピー・ステーション 武田様、佐々木様 昨日はどうもありがとうございました。 ※遠い所、ごくろうさまでした。足りなかったねんきん定期便を添付いたします。年金ネットの定期便を見れるページを開いても、「将来の年金見込み額の試算」というページがついていなかったので、「年金記録照会」→「印刷画面を開く」でPDFにしたものを全ページ添付いたします(基礎データ紙の 『紛失した場合』に書いてあったもの)。 ※スミマセン。 添付資料・・開くことができません。それと、基礎データ1~5をいくつか(かなり)訂正いたしました。こちらもPDFで添付いたします。 ※スミマセン。 同じく・・ 添付資料・・開くことができません。1 貯金を調べていったのは よかったのですが、改めて見ると 「前年末残高」とありましたね。 調べたのは、 今年の4月現在のだったので、 昨年末だと積み立てている分が 少なくなるなぁと思いました。 2本線で積み立て分を減らし、 漏れがあった分を追加しました。 2 支出を2本線で いろいろと訂正いたしました。 普段、基本生活費に ガソリン代も入れて考えていたので、 ガソリン代が基本生活費と 車維持費にダブっていました。 昨日は、 「貯金がこんなに増えていない~」 と思いましたが、 昨年、一昨年は産休・育休で 休んでいて給料もボーナスも 出ない時期があったので、 出たものとして考えると 昨年実績にプラスで増えているはず と考えておかしくないと思いました。 それと、昨年は 契約していた保険約25万円/年 ※うわぁ・・ そんなに? もったいない・・。 を解約したので、 ※お・・ よかった、よかった。 生命保険に入ってはいけない。 今年はその分も貯金が増える はずなのですよね。 ※当然・・です。 それも、昨日のヒアリング時には 忘れていました。 それに伴い、その他のページの 支出部分も訂正しました。 昨日、お話しし忘れましたが、 お渡しした賞与明細書に、 私の夏の賞与がないのは 査定期間が育休だったため、 出なかったからです。 訂正がいろいろとあり過ぎて、メール顧問会員の方々のように、もしかして私もexcelをいただいて入力した方が良いのかなと思ってしまいました。 ※そうですね。 その方が良さそうです。 ヒアリングシートを メール添付で送ります。昨日は時間をたくさん取っていただいたのに、訂正だらけで申し訳ございません。 ※だいじょうぶ・・ですよ。 着手してみて初めて 気づくことがたくさんあります。よろしくお願いいたします。 ※いただいた添付ファイルは全て、 開くことができないので、 申しわけありませんが、 別の方法で送付お願いします。今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料 作成作業。完成予定は4/30(火)です。お楽しみに・・。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Kさん(30代):現状診断 回答待ち。(2/15着)8 Oさん(30代):現状診断 回答待ち。(2/25着)9 Aさん(40代):現状診断 回答待ち。(2/25着)10 I さん(30代):現状診断 今日の作業。(3/4着)11 Oさん(30代):シミュ 4/25回答戻る (3/11着)12 Sさん(30代):現状診断 3/12 シート到着。13 Yさん(50代):現診 4/26回答戻る (3/16着)14 Hさん(30代):現状診断 3/23 シート到着。15 Kさん(40代):現状診断 3/26 シート到着。16 Hさん(30代):現状診断 3/29 シート到着。17 Aさん(30代):現状診断 4/1 シート到着。18 Sさん(40代):現状診断 4/1 シート到着。19 Kさん(40代):現状診断 4/2 シート到着。20 Mさん(30代):現状診断 4/7 シート到着。21 Nさん(30代):現状診断 4/12 シート到着。22 Mさん(40代):現状診断 4/19 シート到着。23 Tさん(40代):シミュレーション 4/23 依頼着。24 Sさん(30代):シミュレーション 4/24 依頼着。25 Mさん(40代):現状診断 4/25 ヒアリング。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/26

-

生命保険見直し 7,000円も節約? だまされるな

「見直し後の保険料:約7,900円」?そんなに払ってはいけない。生涯で大金を失う。生活設計、まず生命保険を清算! あまちゃん おら、ウニが獲りてえ! 八重の桜よく、私のブログに張り付けられるライフネット生命の広告・・です。だまされないよーに・・。節約できた保険料 : 約7,000円 見直し後の保険料 : 約7,900円「こんなに節約できていますよ」・・と、自慢しています。7,900円をこれから何十年払っていくんでしょう。30年なら・・7,900円×12ヶ月×30年=2,844,000円約284万円を失います。(もったいない・・)50年なら・・7,900円×12ヶ月×50年=4,740,000円474万円を失います。(もったいない・・)生命保険料は・・できればゼロが理想です。夫婦とも死亡保障が不要なケースです。(実際にそういう家族も多い)死亡保障が必要な場合でも、保険料はせいぜい3~4千円/月です。(7,900円なんてとんでもない)そして、必要な期間も数年から十数年です。50歳以降は不要なケースが多い。いつまでもダラダラ加入しない!月3千円で15年として・・保険料(失うお金)の総額は?3,000円×12ヶ月×15年=540,000円わずか54万円!・・ですが、それでも失うお金です。(もったいない・・)でも・・保険屋の言いなりで失うお金よりは、ずっと少なくて済みます。 保険屋にプレゼントするよりは、我が家の貯蓄にした方がいい。(当たり前)1か月の保険料はゼロが理想的。多くても3~4千円。(収入保障保険で3,000万円の保障)これだけでいい。保険屋にだまされないよーに。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。おバカさんの行動指針。『他の人と同じ』が、心地よいと感じる。『他の人と同じ』を、判断基準にする。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/25

-

もし夫が死んだら子供がいる内は夫の実家へ?

子供がいる内は夫の実家に。で・・子どもがいなくなったら、自分も出る ・・?で・・夫の実家にはご両親が?いえ、お義母さんだけです。自分の頭で考える・・生活設計。 あまちゃん おら、ウニが獲りてえ! 八重の桜〇顧問会員のMさん(40代) (相談:ライフプランニング)今日・・4/25(木)、新規に顧問会員になりました。14:00 奥さん1人で来所。(午後から仕事を休んで) 武田FPが顧問会員の説明をし、年間顧問料をいただきました。お釣りがないよう・・36,000円ピッタリ・・です。引続き・・佐々木FPが、ヒアリングを行ないました。ヒアリングの終盤・・もし、夫が死んだら・・子供がいる内は夫の実家に住む。で・・子どもがいなくなったら、妻自身も出る ・・?で・・夫の実家にはご両親が?いえ、お義母さんだけです。年齢は・・?60ウン歳。んじゃ・・子供がいなくなるころ、お義母さんもいなくなっているのでは?あ ・・そうか。夫の実家を出る必要・・ないか。なんのやりとり・・かというと、現状診断の中の・・「死亡保障必要額の計算」のためのヒアリング・・です。もし夫が死んだら・・遺族の住まいはどうする?そのまま賃貸住まい?実家に入る?どこに住むか?・・によって、支出額はまったくちがってきます。「死亡保障必要額」に大きく影響してきます。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。おバカさんの行動指針。『他の人と同じ』が、心地よいと感じる。『他の人と同じ』を、判断基準にする。 昨日・・4/24(水)、本を3冊 注文しました。「医療」や「薬」についての、「常識」を覆す内容・・です。4/26(金)に届くようです。楽しみ・・です。「余命3カ月」のウソ薬をやめれば病気は治る医者に殺されない47の心得 4勝目! 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/25

-

住宅ローン借入は人生最大のとてつもないリスク

気軽に考えている人が多い。しっかり・・生活設計。 あまちゃん おら、ウニが獲りてえ! 八重の桜〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料を作成中・・です。 メールをいただきました。武田さま こんばんは。ブログのコメントを読ませていただきました。 私が団信に加入しなかった理由ですが・・・、 ※はい、はい・・ (^^ゞ保険料が高かったので、団信ではなく別の安い保険に入ればいいやと思って加入しませんでした。ライフネット生命とか? ※おバカさんです。(失礼!) 「ネット生保=安い」 ・・は、洗脳に過ぎない。 ・たばこを吸わないなら、 ネット生保以外が安い。 ・合理的な三角形の保険 (収入保障保険)を比較すれば、 ネット生保以外が安い。 「ライフネット=安い」 ・・は間違い、勘違いです。 勘違いしている人がすごく多い。 念のため付け加えます。 私はライフネット生命に 何の恨みもありません。 客観的な事実を言っているだけ。その後、すっかり忘れていましたが最近になって私が死んだら絶対ヤバイ・・・と心配になって団信のことを調べたら再加入はできないと知り ※最初から・・知れ! (^^ゞ入っておけばよかったと後悔・・・。 ※おバカさんです。(失礼!)どうしよう、どうしようと保険のことを調べていてこのブログにたどり着いたというわけです。 ※よく・・たどり着いた。 (^^ゞ武田先生のおバカの声が聞こえてきます。 ※マイホーム取得をして 住宅ローンを借りると・・ 個人レベルでは・・ とてつもないリスクを 背負った状態になります。 (そのような認識が無い人が 非常に多いんですが・・) 株式や投信などで、 100万円とか200万円とかが 増えた減った・・ということとは、 まったくレベルの違うリスクです。 住宅ローンを借りた状態は、 人生最大のリスク!・・だという 認識をしっかり持ちましょう。それと、主人の死亡退職金のことですが、主人は再ヒアリングがきてから、すぐに総務に聞いてくれたんです。 ※そうでしたか、失礼しました。実は定年退職金は噂で聞いた金額を入力していました。 ※それでOK・・です。 調べようがない場合は、 皆さん、そうしています。総務に聞くなら、死亡退職金と定年退職金の両方をちゃんと確認しようと聞いたら、総務が調べるといって時間がかかったんです。 結局、死亡退職金は「なし」、定年退職金は「わからない」でした。 ※了解しました。たぶん、確定拠出年金もあるし計算できないということなんだと思います。 ※それは違うと思います。 確定拠出年金は元々・・ 不確かなもので、 退職時点になってみないと、 運用残高は分かりません。 確定拠出年金を除いた部分で 計算は可能だと思います。主人もブログをスマホのお気に入りに登録していて読む(はず)なので一応、フォローしておきます(笑) ※はい、フォローになりました。宜しくお願いします。今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料 作成作業。完成予定は4/30(火)です。お楽しみに・・。〇顧問会員のMさん(40代) (相談:ライフプランニング)14:00から、ヒアリング。(2時間近くかかりました・・)今日・・4/25(木)、妻のみで来所。新たに顧問会員になりました。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Kさん(30代):現状診断 回答待ち。(2/15着)8 Oさん(30代):現状診断 回答待ち。(2/25着)9 Aさん(40代):現状診断 回答待ち。(2/25着)10 I さん(30代):現状診断 今日の作業。(3/4着)11 Oさん(30代):シミュ 4/25回答戻る (3/11着)12 Sさん(30代):現状診断 3/12 シート到着。13 Yさん(50代):現状診断 回答待ち。(3/16着)14 Hさん(30代):現状診断 3/23 シート到着。15 Kさん(40代):現状診断 3/26 シート到着。16 Hさん(30代):現状診断 3/29 シート到着。17 Aさん(30代):現状診断 4/1 シート到着。18 Sさん(40代):現状診断 4/1 シート到着。19 Kさん(40代):現状診断 4/2 シート到着。20 Mさん(30代):現状診断 4/7 シート到着。21 Nさん(30代):現状診断 4/12 シート到着。22 Mさん(40代):現状診断 4/19 シート到着。23 Tさん(40代):シミュレーション 4/23 依頼着。24 Sさん(30代):シミュレーション 4/24 依頼着。25 Mさん(40代):現状診断 4/25 ヒアリング。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/25

-

2世帯住宅を建てることになりました 完全分離で

どうも・・親世代に妙な気配が・・。だれかが知恵をつけている?自分の頭で考える・・生活設計してマイホーム建築。 八重の桜〇メール顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション資料の作成依頼が届きました。 その・・メールです。 ※は、私の声。こんにちは。急展開がありましたので、相談に乗っていただきたく、よろしくお願いします。まず、生活費などを見直したものを添付しますので、不自然な点などないか、ご確認いただきますよう、お願いいたします。ヒアリングシートと保険、資産一覧に、変更した箇所を赤く塗りつぶしてあります。まず、夫母支払で、学資保険が2つ追加されました。合計で600万円です。 ※ ・・え? が、学資保険?一応、入っても良いかとの打診がありましたので、 ※加入してはいけない!定期との比較として0.58%、0.66%の利率になることを示し、長期としてはおすすめされない事も伝えましたが、 ※加入してはいけない!入るようです。 ※なに?・・それ。 (^^ゞちなみに今から積み立てるのではなく、夫祖父の遺産(〇〇名義)を定期にしてあるものを、年払いにして充てるとのことです。(贈与にならないように? と言ってました) ※保険屋か金融機関が、 知恵をつけているもの と思われます。 学資保険以外の方法を 考えた方がいい と思います・・が。その流れから、家の話になり、2世帯住宅に建て替えることになりました。義母は増税前に、私たちは長女の入学前に、ということで。 うちの家計では同じ町内の建売を買えないとCF表でわかりましたので、あきらめたというか。 マイホーム用ヒアリングシートも添付します。 なので、相談内容としては、2世帯住宅は建てられるか?です。いくつかポイントを箇条書きにします。ただし、まだ不明な点も多々あります。4人そろった最初の話し合いは日曜日です。相談する際に、必要な情報も私はわかってないと思います。 ※そういう意識が持てるだけ立派。 「分かっていないことに気づかず」 に、突っ走るおバカさんが、 圧倒的多数・・です。・夫両親がローンなしで建て、 子夫婦が家賃?を払う。 ※ん・・? キャッシュで建てる? 家賃を払う・・? だれかが知恵をつけている ようです・・ね。・固定資産税等の支払者は不明・今回の学資保険のように、 資産移動の目的もあるらしい? ※はい、そのようです。 同じ目的であっても、 知恵をつける人によって、 具体的手段は違ってきます。 その人が利益が得られる 方向へ誘導します。 (当たり前) それにしても、学資保険は やめた方がいい。・名義は嫁の分も入れてもらえるらしい・300万円以上よぶんにかかっても、 完全分離希望・現在の家は築39年のため、 取り壊し費用が必要 ※道路が狭い等の制約条件が 無く、構造が在来木造なら、 解体工事費の目安は・・ 「3万円/坪×延べ床面積」質問:持家になることで、保険がいらなくなりそう?このような状況で、あえて住宅ローンを組むメリットはあるか? ※ん? 親世代がキャッシュで 建てるのでは? なぜ、あえて住宅ローン?完全分離にした場合、税金が高くなる? ※何の税金が? (不動産の税金は色々ある) 毎年払う固定資産税や 都市計画税なら・・ 同じ面積の建物でも、 完全に分離した方が、 建物への課税も、 土地への課税も、 負担が軽くなります。 説明には大きなスペースが 必要なので省きます。 キーワード検索をどうぞ。 「固定資産税 軽減」 ⇒ 「このブログ」 ⇒ 「検索」 子夫婦が無理なく建てられる金額が知りたい(親がいなくなった後の維持費も含めて) ※ ・・だから、 親世代がキャッシュで 建てるのでは?ローンなしの場合、増税は気にした方が良いのか? ※いつも言っていますが、 「消費税増税前後の差額」と、 「住宅会社間の見積もり差額」 では、 後者の方がけた違いに大きい。 ローンがあろうが無かろうが、 増税を気にするより、 業者選びを真剣に行ないたい。↓ 知識のないまま行っても、よりカモられそうな気がするのですが。。。 ※素人のままで、住宅建築を してはいけない。(絶対に!) 生涯最大の買い物です。子夫婦が心配していた引越しによる転校は、越境入学で解決できますので、私たちはじっくり勉強してから建てたい、とも思います。 順番が長そうですが、よろしくお願いいたします。 ※まず、徹底的に勉強しよう。 しかし、どうも・・気になる。 親世代が、だれかに洗脳されて、 そのペースで動いている ような気配を感じる・・。 最終的にきちんと業者比較 すればいいけど、 どうも・・一業者に誘導されて いるような・・。 当初から業者を決めてはいけない。 マイホームのヒアリングシートです。不完全だと思いますが、一応送ります。80坪に、駐車場4台以上、総2階の完全分離、建坪は30坪、延床面積は60坪程度で。 ※1フロア30坪は、けっこう広いぞ。 面積の感覚・・ 分かって言っているんだろうな・・。 60坪・・けっこう でかいぞ。 建築費も大きくなる。 この際のザックリ概算は・・ (複数の地元業者できちんと 見積もり比較をすること前提で) 60坪×60万円/坪+300万円 =3,900万円 ←適正価格♪ (300万円は2世帯用設備追加分) 外部給排水・電気引込み・ カーテン・照明・外構工事などなど すべて込みの目安・・です。 大手メーカーや地元でも CMが盛んで着工棟数が多い ところは、経費がバカ高いから 建築費も突出して高い。 上記の適正価格では全く無理! 当初から除外して考えよう。建築費用は、新しいCF表で、住居に使える金額を見てから。建坪とかで質問していた、昨日の知恵袋?の相談者と、正直同じレベルだと思います。勉強が必要ですね。 ※「建坪」という言葉は、紛らわしいので、 使わないようにしよう。 言っている人と、聞いている人で、 違うものを連想する可能性あり。よろしくお願いします。 ※面積を表現する時は・・ 「1階が30坪、2階も30坪、 延べ床面積が60坪です。」 のように言えば、間違いようがない。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。おバカさんの行動指針。『他の人と同じ』が、心地よいと感じる。『他の人と同じ』を、判断基準にする。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/24

-

夫婦で2分の1ずつのマイホーム 妻は団信不加入

なんで加入しなかったの?だいじょうぶかぁ・・?しっかり・・生活設計。 八重の桜〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料 作成作業、回答がもどったので、今日からまた着手しました。 メールをいただきました。武田さま こんばんは。やっとヒアリングシートの記入ができましたので送らせていただきます。 さきに、団信の資料を郵送にて送っていますが、届いていますでしょうか? ※届いてますが・・ 夫婦で持ち分1/2ずつで、 妻が団信に加入していない 理由をお知らせください。また、今回時間がかかったのが夫の死亡退職金なのですが総務に聞いてもらったところ、「ない」との返事だったそうです。 ※たったそれだけのこと、 早く聞けよ! 突っ込みたくなります。(^^ゞなので、0円と記入しました。 宜しくお願い致します。 ※現状診断完成予定は、 4/30(火)・・です。 (再々ヒアリングに ならなければ・・)今日の佐々木FP〇金融機関廻り事務所家賃&給与振込みほか。給振りは例によって、佐々木FPの分のみです。武田FPはもちろん無給です。ボランティアでライフワークを行なっています。武田FPがまともに給料をもらうには、以下のようにすれば可能です。1 金融商品や保険の販売代理をして、 手数料収入をガンガン稼ぐ。2 年間顧問料を大幅値上げして、 10万円にする。そんなことしてはいけません。どちらもできるわけがありません。(涙)当初からの高い志を保ち、消費者側に立って、ライフワークを続けます。(どうやって生活するんだ・・?)〇メール顧問会員のYさん(50代) (相談:ライフプランニング)現状診断資料 作成作業。整理整頓が終了!「再ヒアリング」として、メール添付で送りました。〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料 作成作業。回答が戻ったので、再着手しました。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Kさん(30代):現状診断 回答待ち。(2/15着)8 Oさん(30代):現状診断 回答待ち。(2/25着)9 Aさん(40代):現状診断 回答待ち。(2/25着)10 I さん(30代):現状診断 今日の作業。(3/4着)11 Oさん(30代):シミュレ 回答待ち。(3/11着)12 Sさん(30代):現状診断 3/12 シート到着。13 Yさん(50代):現状診断 今日の作業。(3/16着)14 Hさん(30代):現状診断 3/23 シート到着。15 Kさん(40代):現状診断 3/26 シート到着。16 Hさん(30代):現状診断 3/29 シート到着。17 Aさん(30代):現状診断 4/1 シート到着。18 Sさん(40代):現状診断 4/1 シート到着。19 Kさん(40代):現状診断 4/2 シート到着。20 Mさん(30代):現状診断 4/7 シート到着。21 Nさん(30代):現状診断 4/12 シート到着。22 Mさん(40代):現状診断 4/19 シート到着。23 Tさん(40代):シミュレーション 4/23 依頼着。24 Sさん(30代):シミュレーション 4/24 依頼着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/24

-

「薬をやめれば病気は治る」 お奨めの本です

薬を服用するほど、寿命は縮まる。薬は体内の秩序を乱す侵入者。医学博士:岡本裕幻冬舎 819円常識と思われていることでも、一度は疑ってみよう。しっかり・・生活設計。 八重の桜〇メール顧問会員のXさん(ウン十代) (相談:ライフプランニング)現状診断はすでに終えています。ご本人の希望により、文面をかなりぼかしています。読みにくいかと思いますが、ご了承ください。 メールをいただきました。武田様 こんばんは。(略)今仕事のほうが忙しくてまだ何も手をつけてない状態なのですが〇〇の件、〇〇の件など仕事御が一段落したら取り組みたいと思います。〇〇が〇〇ということで保険のきかない治療をしているために出費が多いのでやはり収入保障保険の増額はしないといけないようです。発病当初の〇年前は一生治らない一生薬を飲み続けなければいけないと聞かされて ※「薬」は実は「異物」です。 明らかに「異物」。 何らかの効果はあっても、 それをはるかに上回る、 生きた体に害を与える 副作用があります。 (当たり前) 症状に対して、 期待する効果が得られたら、 速やかに服用をやめたい。 「薬を飲み続ける」ことが 体にいいわけがなく、 「一生飲み続ける」なんて、 とんでもない!・・ことです。 よく・・お年寄りが、 食事の一部のようにして、 医者から与えられた 10数種類の薬を飲み続けて いる姿をみるにつけ、 気の毒に感じます。 ひとつの薬を飲み続けることで、 新たないくつかの病気が発生し、 さらに薬が追加される・・ ことを何度も繰り返し、 お年寄りは薬漬けにされます。 この状況が続くことで、 儲かる人や、儲かる業者、 などが存在します。 かなりショック状態でネットで調べまくり同じ病気が治ったというブログをみつけては少しでも望みがあるのならと〇〇県の〇〇に毎週通ったり(略)〇〇の病院の漢方薬を飲ませたりと精神的にも体力的にも金銭的にも大変な思いをしましたが今現在奇跡のように病状は消えて元気に仕事に毎日行っております。 ※よかった、よかった。普通の治療をしていたら入退院の繰り返しでこんなに元気になれなかったと思います。 ※でしょうね。〇〇のほうは今はあまり行けないのですが漢方薬は〇〇間に一度取り寄せて今も毎日煎じて飲ませています。西洋薬の薬は一切飲んでいないのに体は病気前よりも元気になっているようで体質改善されてるみたいです。 ※よかった、よかった。 「薬は一切飲んでいないのに」 ではなく、 「薬は一切飲んでいないから」 免疫力が上がり、 普通の健康な体になった、 ・・ということだと思います。〇〇時から鼻水をたらしただけで病院に走り薬に頼っていたつけが回ってきたのだと思いました。なんとしても病気を治したいと必死で〇〇まで毎週〇〇を走り〇〇に通いました。不思議なことに薬を飲まないほうが病気がよくなっているのです。 ※当然だと思います。 「薬は飲み続けない」 ことが大切だと思います。この経験をもとにこれから家族が病気になったときにもその病気にもよりますが保険のきかない治療を選択した場合お金がかかるので一時金で受け取れるタイプの保険がいいなと思っていたのですが ※・・って、そっちに行く?それも結局保険屋が儲かるしくみになっているってことなのですよね? ※当たり前。 加入者みんなが儲けたら、 保険会社は存続できない。だから一時金を受け取るタイプのものでも入らないほうがいいってことなのですよね? ※当たり前。 保険料を払ったつもりで 貯蓄を増やして安心したい。今は病気を抑え込めていますがこれからまだまだ長いのでまた再発するかもわからないですしそのためにも保険より貯蓄のほうがいいのですよね? ※当たり前。〇〇の受給者証を申請しているので病院代は自己負担ゼロなのですが結局保険のきかない治療のほうがほとんどなのであまり意味がありません。薬を飲めば飲むほど体は悪くなるようで自己免疫力をあげて自然治癒力で治していくのがいいそうですよ。 ※その通り! ・・です。 日常的に薬(異物)を 体内に入れ続けていたら、 人間が元々持っている 機能が損なわれます。 (当たり前)うちはすっかり病院嫌いになりました(笑) ※救急医療では、病院は すごい能力を発揮します (そこはリスペクトします)が、 慢性的な症状を治そうと 延々と何か月も 薬を飲まされるのは 勘弁願いたい ・・ですね。でも病気になるとやっぱりお金がかかるのが現実です。だから病気にならないように日々気をつけていきたいです。保険料にお金を使うより病気にならないためにお金をつかうほうがいいなと思います。 ※その通りです。うちは(略)今は好きなものを食べて普通に生活しています。 ※いいですね・・。(略)そういえば前に金スマでなかにし礼の食道がんの陽子線治療の話しをやっていたのご覧になりましたか? ※見ていません。あれって先進医療なのですよね? ※そうです。確率的にはほとんどないとはわかっていてもああやってテレビで実際に本人の話を聞くと先進医療の保険に入っていたほうがいいのかな?と思ってしまいました。 ※おバカさん・・です。(失礼!)それでもやっぱり先進医療保険も入らないほうがいいのでしょうか? ※当たり前です。 「保険加入=お金を失うこと」 は、お分かりだと思いますが、 たとえば・・ 死亡保障で失うお金は、 三角形の保険であれば、 3,000万円の保障に対して、 50万円程度・・です。 失うお金の割合は 1.7%程度で、これが 「大きなリスクに保険で備える」 ということです。 1.7%程度なら、 大きなリスクのために 捨てることになっても やむを得ないな・・ と、納得できます。 ひるがえって、たとえば 先進医療300万円に備える ために医療保険に加入する 場合はどうでしょうか? 払う保険料はだいたい・・ 200~250万円になります。 (掛け算して総額を出してみて) 300万円のリスクのために 200万円を払う(失う)ことになる。 失うお金の割合は、67%! これは・・もはや、 「大きなリスクに保険で備える」 なんてことではありません。 リスクとそん色ないお金を失います。 それもかなり高い確率で。 (300万円の先進医療を 受ける確率は限りなく小さいから) なんのことはない・・ 保険料分の200万円を貯蓄 しておけばいい・・んです。 で・・将来、先進医療で 300万円が必要になったら、 「運が悪かったね。」 ・・と、 200万円の貯蓄に、 100万円を追加して払えばいい、 それだけのことです。 そうならなければ、 (かなり確率が高い) 200万円は失うことなく、 手元に残ります。 医療保険やガン保険に、 入ってはいけない。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/24

-

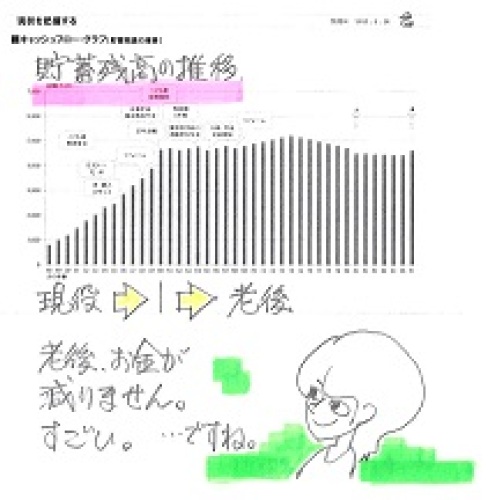

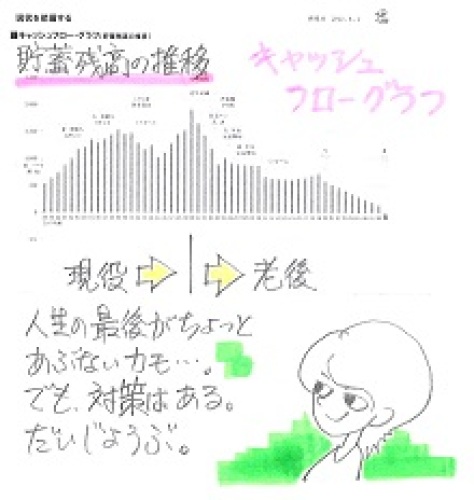

保険は解約前提で 保険加入=お金を失うこと!

保険は、解約ありきでOK。生命保険の清算から、生活設計が始まります。自分の頭で考える・・生活設計。 八重の桜《 前半からの続き 》〇メール顧問会員のTさん(40代) (相談:ライフプランニング)3/14に、現状診断が終了しています。キャッシュフローグラフ。(貯蓄残高の推移)老後にお金が残り過ぎ・・です。もっとゆとりのある生活を計画してもだいじょうぶ・・です。生命保険の必要額と加入状況。上が夫、下が妻。夫は現在必要だけど、あと数年で不要になります。加入状況は、立派に不適切・・です。(^^ゞメールをいただきました。 ※は、私の声。《 前半からの続き 》そこから、ローンや保険や家計のことは、把握していける・・・。 ※そういうこと!何も、保険の解約ありきで、話をしているのではないけれど、結果的にそうなる、場合が多いと・・・。 ※「保険の解約ありき」 で話をしていいんです。 「保険加入=お金を失うこと!」 なんだから、 最初から・・ 「全部解約するために」 作業をしていいんです。今もって、年金の計算の資料だけが、難しくて・・・読み取りがまだできてません。 ※面談で説明できないのが 残念です。 Tさん宅のソバの方々が、 東北観光がてら・・ はるばる盛岡まで面談に 来ています。(2組の夫婦) わざわざ面談に来なくても、 電話でも事足ります。 資料を作成した佐々木FPと 話せばかなり理解できます。長くなりました。私の感想とお礼の言葉はこのくらいにして、、、今回の再依頼の内容を整理してお知らせします。1 基礎シート、金額訂正部分を赤で記入。 基本生活費増額、保険変更、 レジャー費、主人車購入費、結婚資金2 保険について 夫 {ソニー終身・医療保険解約 県民共済解約} 妻 {県民共済解約} 子 {大学生協共済解約} 解約金、 出資金戻りが返金されました。 会社の住宅ローンの繰上げ返済に 充当するつもりですが、 返済時期が7月ときまっているので、 まだ入金されたままにしています。 記入は下のほうに合計でしています。 893,700円[終身] 170,275円[医療] 20,700円[県民共済] 合計1,084,675円 夫 {ソニー収入保障保険、新規加入} 証券コピーを後でFAXします。 ※ソニーとは腐れ縁?3 資産について 夫社内預金 支払先を お知らせできないのですが・・・、 ※なに・・ぃ・・? 使ったので、残額が19万円となっています。 (年内に返金予定ですが・・・)4 住宅ローンなど、 負債の返済のめどがたったあと、 毎月の貯蓄・運用を 相談したいと思っています。 資産運用はいろいろなものがあり、 特に日本版ISAも来年から ということで興味を持っています。 また、 運用して増やす必要がないのかも、 と考えたりもしますので ※まったく必要ないと思います。 しっかりしたキャッシュフロー なのに、なんでわざわざ 不安定な要因を取り込む? それなら、単に貯蓄ということでいえば、 分散して預けたり、貯蓄について 気をつけることはないのか、など、 ※シンプルに考え、行動しよう。 国によって元本が保障される 範囲内で、数か所の銀行に 分けて預ける。 それだけ。 アドバイスをいただけるように 後日また勉強・検討して、 電話などでお聞きするつもりです。5 会社の確定搬出金は、 運用割合を変更したり、 預け替えをしたりして、 自分で運用管理するわけですが、 市場をみて どのように考えていけばいいのか、 いまひとつわかりません。 大きな間違いをして、 大きな損をしないようにしたい と思っています。 ※「こうやったら・・100%、 確実にお金が増える」 なんていう方法は存在しない。 確定拠出年金のうまみは、 ズバリ!所得控除!・・です。 デメリットは延々とチビチビと、 手数料を取られることです。 (金融業界が儲かる) まあ・・減らさないよう、 がんばりましょう。 勉強しようと思いますが、 たとえば、金融の本を読むのか、 ※本は著者による。 金融業界側(売る側) そのものの人が大部分なので、 注意が必要。 取り扱い機関【大和証券】の 年金クラブHP【専用】の どこをみて資料にすればいいのかなど、 助言をいただければいいかな と思っています。 ※証券会社の言うことを 真に受けてはいけない。 銀行も保険会社も同じ。 売る側の話を 真に受けてはいけない。 彼らは手数料収入が 入ればOKです。 保険屋さんと同じことです。 金融業界にだまされないよーに。 こちらも後日整理して、また相談します。 ※それでも何か参考になる 情報が欲しい場合は・・ その業界の専門家でありながら、 その業界に対していつも 突っ込みを入れている人 ・・の話を参考にすることを お奨めします。 金融業界なら・・山崎元さんです。 保険業界なら・・後田亨さんです。 本を買うまでもなく、ネット上で 十分に勉強することができます。 ただ、この方々は専門家です。 『その分野の』専門家。 この方々は、生活設計という 家計全般を総合的に診る目は 持っていません。 (専門家だから当たり前) 日常的に生活設計をするFP の立場から『専門家』の アドバイスを見れば、 「この家計の場合はそれはマズイ」 なんていうことがあったりします。 しばしば突っ込みどころが あったり・・も、しますが・・ 商品販売一辺倒の人たちとは 一線を画す存在です。 ヒアリングシートがきちんと 添付されているかご確認願います。 ※はい、だいじょうぶ・・です。 大変長くなりましたが、 よろしくお願いします。 ありがとうございました。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/23

-

生活設計後 娘たちには洋服 夫は小遣いアップ

日々の生活の幸せがふえることはとてもありがたいです。しっかり・・生活設計。 八重の桜〇メール顧問会員のTさん(40代) (相談:ライフプランニング)3/14に、現状診断が終了しています。キャッシュフローグラフ。(貯蓄残高の推移)老後にお金が残り過ぎ・・です。もっとゆとりのある生活を計画してもだいじょうぶ・・です。生命保険の必要額と加入状況。上が夫、下が妻。夫は現在必要だけど、あと数年で不要になります。加入状況は、立派に不適切・・です。(^^ゞメールをいただきました。 ※は、私の声。武田 様現状診断ありがとうございました。HPでネタ(笑)にしていただいているのに、 生命保険 ほぼ不要と判明! 具体的にどうする?なかなかその後の見直しの報告ができずにいました。保険の解約と新規に加入した保険の報告をきちんとしたかったので、遅くなりました。 証券はあとでFAXいたします。 ※届きました。保険の解約金がいくらか戻ってきたので、住宅ローンの返済にあてるつもりです。 ※OK・・です。少しゆとりのある生活を 後押ししていただいたので、生活基本費やレジャー費など、一部変更しました。 ※はい、もっと使いましょう。 人生を楽しみましょう。キャッシュフロー表を自分なりに訂正してみましたが、せっかく1年間お世話になれるので、訂正後のきれいな資料をお願いすることにしました。加入した新しい保険がいらなくなる時期も、きちんと把握したいと思っています。訂正箇所がいくつかあるので、ヒアリングシートを再送をいたします。シミュレーションの列に並びます。順番の列がずいぶんのびましたね。 ※さっそく並びました。(24番目)作業は大変だと思いますが、すばらしいボランティア!!だと思います。福の神?(ほめすぎ?) ※大変な作業をする佐々木FPは ボランティアではありません。 毎月ちゃんと報酬をもらっています。 そのわきでボォ~っとしている 武田FPだけがボランティア。ストレスなく、娘2人にもっと自由に洋服を買ってやれることの素晴らしさ!(あっ、服の神?) ※自由に服を買ったり、 おいしいものを食べたり、 させてあげてください。主人のおこづかいもしばらくUPしていませんでしたが、私の説得に納得して、保険の解約の相談にも時間をとってつきあってくれたので今月分からUPしま~す。 ※よかった、よかった。小さいことですが、日々の生活の幸せがふえることはとてもありがたいです。感謝。 ※きちんと生活設計すると、 小さな幸せが次々と 増えてきます。 よかった、よかった。家族の将来のことなので、話し合って当たり前ですが、これがなかなか、態度の軟化まで時間がかかる・・・。 ※固まった脳ミソの持ち主ほど、 大変な作業になります。「今、あなた(主人)が死んだら、 退職金は?保険は?」という会話に、力がはいると、けっこうシュール(笑)な・・・。 ※情景が見えるよう・・です。ほんとうは、納得してくれない世のご主人に、ヒアリングシートの作成をしてもらえばいいんですよね。数字を記入するために、家庭内、会社関係などあらゆる資料を集めて、計算して、確認して。家計の状態をおおまかにしか把握してないので、とても大変!この大変な現状把握の作業を自分ですれば、 ※作業をした妻・・、 よっぽど大変だったようです。でてきた我が家のキャッシュフロー、現状診断の結果は、当然うそではない、真実!だということ。 ※そういうこと!《 後半へ続く 》 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/23

-

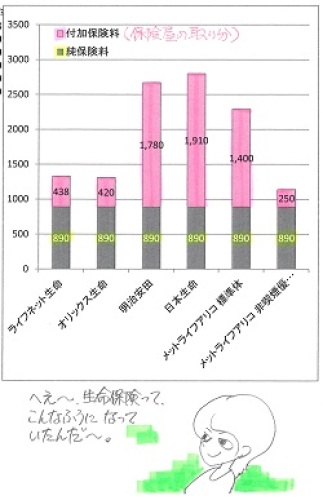

大手保険会社は生命保険料の6~7割をいただく

保険料が高いのは当たり前。保険料の3分の2を抜き取られています。加入しない方がいい。(当たり前)払った保険料から6~7割も引き去るために保険料がバカ高いのが老舗の保険屋さん。払った保険料からの引き去り分が3割ちょっとだけなので保険料が安いのがネット保険屋さん。その・・ネット保険屋さんがマネできない安さを実現するのは、健康体割引に対応する保険屋さん。・・ということです。昨日の記事の「絵」を差し替えしたくて、今日・・記事を書きました。しっかり・・生活設計。 八重の桜生命保険の保険料・・って、どうやって決まっているんでしょう? 保険屋さんの取り分って、どれくらいなんでしょう?死亡保障を対象にした「定期保険」で見てみましょう。30歳男性、1,000万円、保険期間10年。(10年間1千万円保障・掛け捨て保険)1か月の保険料の内訳を比べてみます。保険の原価は各社同額です。保険料の高い・安いは、その保険会社の取り分次第で決まります。(ピンクが保険屋の取り分)左から2社がネット生保・・です。左端が単独で保険料の内訳を発表したライフネット生命保険です。保険料月額1,328円の内・・保険の原価は890円で、(死亡:1,000万円の 保障に充てるお金が890円)ライフネットの取り分は438円・・です。原価が890円と分かりましたから、(同じ条件の同じ保険は 原価がまったく同じ)他の保険会社の保険料からその保険会社の取り分が分かることになります。・・という記事を、昨日・・書きましたが。「絵」を差し替えたいと思います。上の「絵」では、「原価」をすべて890円としましたが、「非喫煙健康体割引」で同じ「原価」ではおかしいのでは? ・・と思い、(健康な人の集団での 死亡の確率はかなり低くなる)なので、アリコの・・「標準体」の「付加保険料率」と「非喫煙」の「付加保険料率」を同じにしてみました。「非喫煙」の「原価」は当然少なくなります。その上で、保険会社も増やして新たな資料を作ってみました。ピンクの部分が、保険会社の取り分です。保険料月額 ライフネット生命 1,328円オリックス生命 1,310円ネクスティア生命 1,530円住友生命 2,210円朝日生命 2,560円明治安田生命 2,670円日本生命 2,800円アフラック 2,450円メットライフアリコ(標準体) 2,290円メットライフアリコ(非喫煙優良体) 1,140円各保険会社の取り分ライフネット生命 438円 33%オリックス生命 420円 32%ネクスティア生命 640円 42%住友生命 1,320円 60%朝日生命 1,670円 65%明治安田生命 1,780円 67%日本生命 1,910円 68%アフラック 1,560円 64%メットライフアリコ(標準体) 1,400円 61%メットライフアリコ(非喫煙優良体) 695円 61%老舗保険屋さんは、保険料から60~70%もいただいてしまいます。(ボロ儲け!)ネット生保は30~40%・・です。ところが・・「非喫煙」のように元々の原価が安ければ、保険会社の取り分がネット生保よりも高くても、総額である「保険料」は安くなります。そのへんは・・「人」がいないネット生保には、マネのできないこと・・です。ま・・この定期保険に加入してはいけません。(四角形の保険で、合理的でない)医療保険やガン保険も、加入してはいけない。保険屋さんにだまされないよーに。今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料 作成作業。「現状診断」終了!キャッシュフローは典型的な形をしています。定年退職時点に向けて貯蓄が増えていき、教育費がかかる時期に少しだけ減って・・老後は徐々に減っていきます。幼児が2人いますが、夫婦ともに生命保険は不要!現在も将来も不要!これまで・・プルデンシャルを始めとして、たくさんの生命保険に加入していました。 プルデンシャルからは、 契約者貸付を受けています。 保険料を払っていたら・・ 生活費のお金が無くて、 保険屋から借金をした (利息を負担して) ということです。 おバカさんです。(失礼!)現状診断の結果が出る前にすべての保険を解約していました。正解!・・でした。すべての保険を解約した代わりに加入していた『とりあえず加入』の三角形の収入保障保険も不要・・でした。不正解!・・でした。保険料がもったいないから、即 解約!・・しましょう。メール添付で送りました。〇メール顧問会員のYさん(50代) (相談:ライフプランニング)現状診断資料 作成作業。本日より着手!大変長らくお待たせしました。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Kさん(30代):現状診断 回答待ち。(2/15着)8 Oさん(30代):現状診断 回答待ち。(2/25着)9 Aさん(40代):現状診断 回答待ち。(2/25着)10 I さん(30代):現状診断 回答待ち。(3/4着)11 Tさん(40代):現状診断 今日の作業。(3/8着)12 Oさん(30代):シミュレ 回答待ち。(3/11着)13 Sさん(30代):現状診断 3/12 シート到着。14 Yさん(50代):現状診断 今日の作業。(3/16着)15 Hさん(30代):現状診断 3/23 シート到着。16 Kさん(40代):現状診断 3/26 シート到着。17 Hさん(30代):現状診断 3/29 シート到着。18 Aさん(30代):現状診断 4/1 シート到着。19 Sさん(40代):現状診断 4/1 シート到着。20 Kさん(40代):現状診断 4/2 シート到着。21 Mさん(30代):現状診断 4/7 シート到着。22 Nさん(30代):現状診断 4/12 シート到着。23 Mさん(40代):現状診断 4/19 シート到着。24 Tさん(40代):シミュレーション 4/23 依頼着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/23

-

生命保険料の高い・安いは 〇〇で決まります

保険屋の取り分が多ければ、高い保険料になる。(当たり前)ま・・、生命保険には、できるだけ入らないこと・・です。家計が大幅に改善できます。(当たり前)しっかり・・生活設計をしよう。 じぇじぇ! 八重の桜生命保険の保険料・・って、どうやって決まっているんでしょう? 保険屋さんの取り分って、どれくらいなんでしょう?つい最近まで、まったく分かりませんでした。生命保険業界全体が・・どこも、内訳を明らかにしなかったから・・。ところが、ここに来て、ライフネット生命が業界のタブーを破り、自社の保険料の内訳を明らかにしています。1社が明らかにしたことで、他の保険会社の保険料の内訳も分かるようになりました。(たとえ・・発表していなくても)死亡保障を対象にした「定期保険」で見てみましょう。30歳男性、1,000万円、保険期間10年。(10年間1千万円保障・掛け捨て保険)1か月の保険料の内訳を比べてみます。保険の原価は各社同額です。保険料の高い・安いは、その保険会社の取り分次第で決まります。(ピンクが保険屋の取り分)左から2社がネット生保・・です。左端が単独で保険料の内訳を発表したライフネット生命保険です。保険料月額1,328円の内・・保険の原価は890円で、(死亡:1,000万円の 保障に充てるお金が890円)ライフネットの取り分は438円・・です。原価が890円と分かりましたから、(同じ条件の同じ保険は 原価がまったく同じ)他の保険会社の保険料からその保険会社の取り分が分かることになります。保険料月額 ライフネット生命 1,328円オリックス生命 1,310円明治安田生命 2,670円日本生命 2,800円メットライフアリコ(標準体) 2,290円メットライフアリコ(非喫煙優良体) 1,140円各保険会社の取り分ライフネット生命 438円オリックス生命 420円明治安田生命 1,780円日本生命 1,910円メットライフアリコ(標準体) 1,400円メットライフアリコ(非喫煙優良体) 250円これから分かること・・は、ネット生保はさすがに、人件費が少ない分、取り分も少なく、保険料も安い。オリックスは「業界最低水準の保険料」・・と、自慢しています。日本の老舗の保険会社は、とんでもない暴利!・・です。毎月の保険料の3分の2は、彼らの取り分!・・です。滝川クリステルにだまされてはいけない。江角マキコにだまされてはいけない。素敵なイメージで訴えられても、中身は上記のとおりです。彼女たちのギャラ分も保険料で払うことになる。当然・・高い買い物になる。老舗の保険会社の商品で、おすすめできるものは、まったくありません。 (モウシワケナイケド)老舗の保険会社と契約してはいけない。経費(取り分)が大き過ぎて、常に割高な商品を与えられる。今回・・第一生命もグラフに・・と思って調べたら、シンプルに比較できる定期保険はありませんでした。とにかく、ひたすら、抱き合わせ商品や、特約てんこ盛り商品・・一辺倒。賢い消費者はお付き合いしない方がいい。(もうしわけないけど)なお・・グラフの右端は、喫煙しないことで割引がある会社です。(ネット生保ではありません)同じ会社でも保険料が、保険会社の取り分が、ずいぶん違います。「健康体割引」などは、そのチェックを人が行ないます。「人」がいないネット生保は、対応することができません。したがって・・「業界最低水準の保険料」は、ネットで売るオリックス生命ではなく、「健康体割引」を扱うことができる保険会社です。タバコを吸わない人は、ネット生保と契約すると損!・・です。(当たり前)保険会社によって、保険料の内訳がずいぶん違うこと、理解いただけたと思います。最後に・・今回比較検討した「定期保険」は、加入してはいけません。死亡保障の必要額は、将来に向けて比較的急角度で減っていきます。なので、定期保険のように四角形で、10年間同じ保障額の保険では、かなりお金をロスします。三角形の保険で、合理的でもっと安い保障を確保しましょう。収入保障保険・・といいます。複数の保険会社の収入保障保険をしっかり比較検討しましょう。ならば・・なぜ、収入保障保険で保険料比較をしなかったか?データが無い・・からです。どこも公表していないから・・です。今回「定期保険」で保険料を比べっこしたのは、ライフネット生命から原価が公表されていたから・・です。ライフネット生命では、収入保障保険を扱っていません。なので、ライフネット生命は、保険検討の対象からはずしてもらって結構です。今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料 作成作業。「現状診断」の完成は、明日・・4/23(火)の予定です。(佐々木FPが言っていました)お楽しみに・・。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Kさん(30代):現状診断 回答待ち。(2/15着)8 Oさん(30代):現状診断 回答待ち。(2/25着)9 Aさん(40代):現状診断 回答待ち。(2/25着)10 I さん(30代):現状診断 回答待ち。(3/4着)11 Tさん(40代):現状診断 今日の作業。(3/8着)12 Oさん(30代):シミュレ 回答待ち。(3/11着)13 Sさん(30代):現状診断 3/12 シート到着。14 Yさん(50代):現状診断 3/16 シート到着。15 Hさん(30代):現状診断 3/23 シート到着。16 Kさん(40代):現状診断 3/26 シート到着。17 Hさん(30代):現状診断 3/29 シート到着。18 Aさん(30代):現状診断 4/1 シート到着。19 Sさん(40代):現状診断 4/1 シート到着。20 Kさん(40代):現状診断 4/2 シート到着。21 Mさん(30代):現状診断 4/7 シート到着。22 Nさん(30代):現状診断 4/12 シート到着。23 Mさん(40代):現状診断 4/19 シート到着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/22

-

マイホームを計画中です 費用について教えて

建坪50で2階建てで100坪、ローコスト住宅で2,500万円は無理でしょうか?はぁ・・?何・・言ってんの?よく分かっていないし、大きく勘違いしている・・ようです。何もわからない素人のまま・・マイホーム取得してはいけない。業者のいいなりで事が進み、色々な意味で後悔することになる。ああすれば良かった、こうすれば良かった、・・はもちろん、金額的にも確実に大損をする。一生で最大の買い物です。まず、一生懸命勉強しよう。できれば・・セミプロを目指そう。ある程度・・武装できた状態になって、初めて業者と接触しよう。生活設計してマイホーム建築。 じぇ! おら、ウニが捕りてえ! 八重の桜Yahoo知恵袋で・・興味深い記事を発見しました。私のコメントを添えて紹介します。 ※は、私の声。 マイホームを計画しています。費用について教えてください。予算が3500万くらいなので今は土地を1000万前後で探しているところです。田舎なので80坪くらいの土地ですが、建坪50坪くらいの家を希望してます。 ※50坪・・ですか、 大きい家を計画してますね。建築費用は一般的にどのくらいかかりますか?2000万で建坪50の箱建ての四角い家は難しいでしょうか? ※50坪の家を2,000万円で? 難しいでしょうね。ハウスメーカーではなくホームビルダーを探そうと思っています。こちらの知恵袋もいくつか参考にしてみましたが、坪単価40のローコスト、高品質のホームビルダーもちゃんといるとあったのですが、 ※それは・・怪しい話です。それは延べ床面積で言ってるのか建坪で言ってるのかよくわからなくて。 ※は・・? 意味不明・・。建坪は延べ床で見る時も建坪の場合もあると聞いたので・・・。 ※ん? やはり意味不明。やっぱり建坪50で2階建てで延べ床100坪くらいになると2000~2500万では難しいのでしょうか? ※ん?! なになに? 50坪の2階建てで100坪?! なに・・言ってんの?長々となってしまいました。アドバイスの方よろしくおねがいします。 ※100坪の家?・・考えてるの? どれぐらいの大きさか分かってる? (分からずに言っているようです) 100坪の家を2,500万円で? もちろん、まったく無理!・・です。 (当たり前)ベストアンサーに選ばれた回答お宅は由緒正しい犬神家?みたいな邸宅を建てるんでしょうか? ※そのよう・・です。やや辛らつな言い方ですが、確かに田舎の平屋の旧家の豪邸ならそれぐらい広さありますから良い気もしますが、延100坪って330m2ですよ。。。 ※そう。平屋にすると10x33mですよ。 ※そう、すごく広い。都会の家の間取りなら延50坪(165m2程度)あれば6LDKは十分取れます。余るぐらい。 ※そう、50坪でも十分に広い。どんなもんか解りにくいでしょうから具体例上げておくと、例えば下記みたいな今の都会のスタンダードからいうと相当ゆったりしているような住宅(4+8畳縁側付き和室+ L+D+K+サンルーム+ WINクロゼット等の大きめ雑室)でも延200M2ありませんよ。http://ksrd.yahoo.co.jp/PAGE=DT_SOLVED/OUTLINK=1/QID=1225711127/AID=71954988/SIG=11o6d87ra/EXP=1366597413/*-http%3A//www.youkou.net/ie/madori.htmlこれでも、結構「ほぅ!立派な家」と言われる大きさ。 ※・・って、この具体例は 積水イハウスのものです。 (この回答者の所属先?) あくまで、50坪というサイズは このような広さ・・ということを 理解するための参考 にとどめて眺めましょう。 大手メーカーで具体的に検討 しては、もちろんいけません。 (経費が大きすぎてバカ高い) 同じ間取り・外観・性能・設備・ 仕上げの建物を地元工務店で 建てる場合よりも・・確実に、 500万円~1,000万円も高い! 大手メーカーは最初から 選択肢に入れないことです。 自分がまず勉強をした上で、 契約の直前まで 複数の地元工務店をじっくり 比較検討した上で、 まかせる業者を決めたい。330m2・・・街中なら、政治家か確実に悪い事をやってる奴の家でもそれほど無い(笑)。 ※そう。目黒の豪邸などは別として。ですので、坪どうのとか言う話の前に、そのあたりの前提から貴方の目算が正しいか、計画を練り直してみて下さい。 ※そういうこと。そんな大きな家を建てる人なのに、坪40万(確かにローコストでもまともの ビルダーはいるでしょうけど、 坪40万というと木造では それほど良い材料使わなくても 一般論の下限値ですから、、、 なかなかローコストでも 45万~出さないと難しいと思います)しか出せないというのは、考え方がおかしい気がします。 ※そういうこと。 「100坪の家をローコストで」 ・・って、どう考えてもおかしい。大きく作れば維持費も大きくかかるので、財産が無いと維持できませんよ。一般日常でもその大きさなら掃除できないからお手伝いさんがいておかしくないw。 ※まあ・・あまり言っても・・。 家の面積の感覚が・・ 分かっていないという ことだと思います。貴方の書いている建坪50坪→延面積50坪の勘違いだと思います。 ※そういうことでしょう。建坪は言う人によって色んな取り方で言われます。辞書ではほぼ建築面積に近い意味で書かれていますが延べ坪(延べ面積)=建坪という事も(特に古い人に)多くいます。理由としては、昔の家が平屋が基本であり、建坪はすなわち家の床面積の意味があるからです。資金が苦しいローコストとしては延面積50坪でもそうとう大きな住宅です。 ※そう。普通はローコスト住宅と言った場合、資金が苦しいとか合理的に安く押さえたいとかですから、坪単価だけでなく床面積も小さいのが普通で、 ※そうです。街中なんかなら30坪(100m2)以下程度までで押さえた3(4)LDK程度はザラにありますから、坪単価だけでなく面積を抑えないといろんな意味でバランスが悪い家になりますよ。 ※そういうことです。あと、坪単価は基本的には延べ面積に対しての価格です。 ※当たり前。貴方が言ってる建築面積的な意味(1Fの床面積)を建坪として、それに対しての坪単価というのは普通は余りやりません。超概算の各種工事単価の表示にそれを使う場合はありますが、一般に建物の坪単価といった場合には、延床面積の坪数を基準にしています。 ※当たり前。結局・・住宅に関する知識が乏しく、何もわからないまま、マイホーム取得をしようとしています。この状況は非常にマズイ・・です。業者の言いなりになって、色々な面で後悔することになります。金額的にも高い買い物になります。生涯で最大の買い物です。もっと慎重に行きたい。もっと勉強してから動きたい。もっとしっかり業者比較したい。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/22

-

FPが考える保険検討のポイント 全然ずれてる2

保険屋FPの話は、真に受けてはいけない。当たり前のことです。そもそも・・「保険に入ろう。」とか、「どうやって選んだらいいの?」とか、のような発想をしてはいけない。生活設計のためには・・「できるだけ保険に入らずに済ます」ことを、真剣に考えたい。自分の頭で考える・・生活設計。 八重の桜 《 前半からの続き 》日経電子版で興味深い記事を発見しました。私のコメントを添えて紹介します。 ※は、私の声。 「『あなたに最適な保険』で 高値づかみしないために」保険コンサルタント 後田亨2013/4/19 7:00《 前半からの続き 》これらに対応する保険がそれぞれ紹介されており、推奨プランと思えるコースを選んでみました。まず、医療費負担に備える「医療保険」は、入院1日当たり5000円の給付金などがある「新EVER」のスタンダードコースにしました。保険料は月3728円です ※もったいない・・。(以下、 保険料は50歳男性のものです)。がんに備える「がん保険」は、診断時に100万円が支払われて抗がん剤治療や先進医療にも対応している「Days」で月7459円でした。 ※もったいない・・。次に「個人年金保険」で準備する年金額は「老後の生活費はどれくらいかかるの?」という質問への回答が載っているページを参考にします。生命保険文化センターの調べでは、夫婦2人でゆとりを持って老後を送るための生活費は月平均36.6万円必要と ※これは「ゆとりのある生活費」 ・・であり、 「こうだったらいいなあ。」 という『贅沢な生活費』です。考えられているのに、高齢者世帯1世帯あたりの平均所得額は月25.6万円と毎月11万円、20年間で2640万円不足することになるとのことです。 ※『家が建つ!』ほどの大きな お金が不足するわけではない。 (だまされないよーに) 現実は、毎月11万円も 不足するわけではない。 『贅沢な生活費』を 基準にしてはいけない。 現実の高齢世帯の生活の 不足月額は、3~4万円です。 貯蓄を切り崩しながら、 この分をまかなっている ・・というのが現実です。 その3~4万円が無ければ、 それなりの生活をすればいい、 ・・それだけのことです。したがって、総額2700万円が給付される個人年金保険に45歳の妻が加入することにします。 ※そんなことする必要はない。すると保険料は毎月14万3289円です。 ※うあぁ・・もったいない。 そんなお金があったら、 住宅ローンの繰上返済! 家計全体で見れば・・ 個人年金での老後準備よりも、 繰上返済で老後準備した方が、 圧倒的に貢献度大! 老後資金準備は、繰上返済!それから「介護」です。身近な病気や事故による「高度障害」も保障されていて、 ※これも不要。入らない方がお得。65歳時にニーズに合わせて「介護」か「年金」の保障を選べる「スーパー介護年金プランVタイプ」に加入しました。介護年金年額60万円コースを選ぶと、保険料は月6282円です。 ※もったいない・・。ここまでで、既に保険料の総額は16万円強になっています。 ※うわぁ・・ もったいない・・。とはいえ、配偶者の保障については未確認です。ぴったり保険ナビのページに戻ると、40代の既婚・子供なし女性には女性特有の病気もカバーする ※「女性特有の病気」だからって、 保険で備える必要はない。 「保険には入らない。」 を前提に、すべてを検討したい。医療保険とがん保険に加え、個人年金保険と万が一の場合の葬儀費用などを準備するための「死亡保険」も薦められています。 ※葬式代を保険で準備する おバカさん。 毎月・・保険屋が取り分を引く。 毎月・・保障の経費が引かれる。 そんなもので貯蓄したら、 効率が悪いに決まっている。 葬式代は貯蓄から出そう、 ・・おのおの方。つまり、個人年金保険以外は配偶者も別途加入が必要になってくるのです。すると、夫婦2人分の保険料負担総額は月18万円弱、年間200万円を超えます。 ※うわぁぁ・・ もったいない。 ありえない。 おバカさん・・です。年金は積み立てだから単なる出費ではない、という見方もあるかもしれません。しかし、仮にも老後資金準備のために毎年170万円を超える積み立てができる家計であれば医療保険やがん保険は不要でしょう。 ※当たり前。 もし住宅ローン返済があれば、 毎年170万円を繰上返済 した方が、確実にお得。 個人年金も、医療保険も、 がん保険も、加入しない方が お得にきまっています。介護保険にしても、四半世紀後くらいに出番が増えそうな保険です。あまり遠い将来の保障を現時点で買うのは、商品価値の判断が狂うことにならないでしょうか。 ※当たり前。こう考えると、保険会社の「お薦め」に従わないことで浮く保険料は年間50万円くらいになります。 ※もっと浮く。特別な運用ができなくても、60歳をすぎるころには介護年金の10年分くらいのお金は残る計算です。加えて、低金利で長期にわたり資金が拘束される個人年金保険にこだわることもないでしょう。 ※当たり前。今回は多数の商品活用を薦めているサイトとして、あえて「ぴったり保険ナビ」を取り上げました。入院や資産形成など、目的別に商品を絞ることができる他社のサイトもあります。それでも、1月25日付の「70代からかさむ医療費 保険は備えに向かない」など、過去にこのコラムで繰り返しお伝えしている通り、そもそも中高年の医療や介護リスクと保険の相性はよくありません。 ※中高年でなくても、 全世代で相性は良くない。 全員が・・ 医療保険も介護保険も 入らない方がいい。「ぴったり」な保険を探すとうたっているサイトなどに欠けているのは、「リスクが高いことへの備えに 保険は向かないのではないか?」 ※「頻度の高い」ことへの 備えに保険は向いていない。」 ・・ということです。 (当たり前) 30万円もらって、 「入っていて良かったぁ♪」 と感激した人が払った保険料は、 100万円 ・・という世界。「いまどき保険で 資産形成を考えるべき時代か?」 ※保険で資金準備は・・無い! ・保障経費がかかる。 ・保険屋の給料が引かれる。 ・保険屋が潰れれば、元本割れ。という根本的な問いかけでしょう。 ※「保険には入らない。」 しっかり、基本を押さえておけば、 家計は大幅に改善できます。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。おバカさんの行動指針。『他の人と同じ』が、心地よいと感じる。『他の人と同じ』を、判断基準にする。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/20

-

FPが考える保険検討のポイント 全然ずれてる

保険屋FPの話は、真に受けてはいけない。当たり前のことです。そもそも・・「保険に入ろう。」とか、「どうやって選んだらいいの?」とか、のような発想をしてはいけない。生活設計のためには・・「できるだけ保険に入らずに済ます」ことを、真剣に考えたい。自分の頭で考える・・生活設計。 八重の桜 日経電子版で興味深い記事を発見しました。私のコメントを添えて紹介します。 ※は、私の声。 「『あなたに最適な保険』で 高値づかみしないために」保険コンサルタント 後田亨2013/4/19 7:00中高年が保険会社の「お薦め」に従って保険に入るといくらかかるのでしょうか? 個人契約件数が業界ナンバーワンであるアメリカンファミリー生命保険(アフラック)のサイトにある ※アメリカの保険屋なのに、 利益の8割を日本で 稼ぎ出している。 彼らにとって、日本はすごく 居心地が良い国・・です。 「保険に入るのは当たり前。」 「医療保険に入らないなんて まったく考えられない。」 なんて発想をするおバカさん ばっかりの国・・だから。 目を覚ませ! おバカさん!「ぴったり保険ナビ」で試算してみました。 「年齢・家族構成から」という項目をクリックして年代と性別、既婚か未婚か、子供の有無に回答すると、 ※年齢・性別・家族構成・子供、 この程度のわずかな情報で 何が判断できるんでしょう? この程度でアドバイスするのは、 非常に無責任なことです。 私だったら・・ こんなわずかな情報だけでは、 アドバイスのしようがありません。 相談相手のすべてを知って、 初めて責任を持ったアドバイスが 可能になります。 だからいつも、ねほりはほり・・ と、ヒアリングを行なっています。「ファイナンシャルプランナーが 考えるあなたの保険検討のポイント」として ※ファイナンシャルプランナー? 保険屋でFPを名乗るヤツは、 最初から疑ってかかって・・OK。(1)年齢とともに増える 「がんなどの病気」や「ケガ」 による医療費の負担、 収入の減少に備える ※年齢とともに、病気になる 確率は高まるが、 医療費の負担が増える ことはない。(当たり前) なんにも心配はいらない。 だから医療保険は不要。 加入するとお金をたれ流す。 ※「収入の減少」は、 保険で備えるよりも、 貯蓄で備える方が合理的。 常に保険料から保険屋の 給料経費や、保障経費が 引かれる商品では、 効率的な運用はできない。 (当たり前)(2)ご夫婦のセカンドライフを 見据えながら、 「老後の生活資金」を準備する 個人年金も大切 ※何にも「大切」・・ではない。 『保険で貯蓄をしてはいけない。』 ・現在の低金利を固定してしまう。 ・経費負担を伴いながら、 効率的な運用はできない。 ・長い期間の内に保険会社が 破たんすれば、確実に元本割れ。(3)将来に向けて気がかりな 「介護」への備えを介護保険で準備 ※何にも気がかりではない。 保険で備えようとすると・・ だいたいお金をたれ流す。 何かのために保険で・・ と考える必要はまったくなく、 普通に堅実に貯蓄が増えて いく生活をしていれば、 人生は、家計は、うまくいく。 保険に入れば、お金をたれ流す。--の3つが挙げられています。これらに対応する保険がそれぞれ紹介されており、推奨プランと思えるコースを選んでみました。《 後半に続く 》家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。おバカさんの行動指針。『他の人と同じ』が、心地よいと感じる。『他の人と同じ』を、判断基準にする。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/20

-

医療保険に入らないなんて あり得ないでしょ!

医療保険に入らないヤツの気が知れない。バッカじゃないの? バッカなのは、おまえさん。 ホント、おバカさんです。 (^^ゞこのようなことを、ほざくアホ亭主(失礼!)が、顧問会員の中にも時々います。洗脳されて脳ミソが固まったままで放置すると・・生涯で大金を失います。きちんと生活設計するなら、医療保険は入らない方がいい。がん保険も入らない方がいい。(当たり前)「でも保険会社は推奨するし、 大部分の人は加入していますよ。」「保険屋は保険を売って食べている。 加入者は洗脳されているだけのこと。」医療保険に入ってはいけない!がん保険に入ってはいけない!自分の頭で考える・・生活設計。 八重の桜 ネット生保の医療保険。 ネット生保は保険料が安い・・と言われています。人件費がかからない分、安くできると言っています。ライフネット生命は、医療保障で2つの保険商品を推奨しています。終身医療保険と、定期療養保険です。保険料月額はいくらでしょうか? 単位:円男性 終身医療 定期療養 同時加入計30歳 1,661 1,499 3,16040歳 2,189 2,508 4,697女性 終身医療 定期療養 同時加入計30歳 1,583 2,207 3,79040歳 2,011 3,371 5,382加入を継続すると・・合計でいくら払うでしょうか?男性で見てみましょう。終身医療保険は80歳までとしましょう。定期療養保険は70歳までです。 30歳 1,661円×12ヶ月×50年=996,600円 1,499円×12ヶ月×40年=719,520円 合 計 1,716,120円40歳 2,189円×12ヶ月×40年=1,050,720円 2,508円×12ヶ月×30年= 902,880円 合 計 1,953,600円何歳で加入しようが・・200万円近いお金を失います。(もったいない・・)これだけのお金があれば、何回でも入院できます。女性の方が保険料は高く、寿命が長いので、保険料総額は男性よりも当然多くなります。夫婦で生涯・・加入していれば、400万円前後のお金を失います。おバカさん・・です。もったいない・・です。このお金を夫婦で貯蓄しておけば、どちらかに何かあっても、簡単に対応できます。「先進医療で300万円もかかる ことになったら、どうするの?」・・って、「先進医療にかかるお金以上に、 保険屋にプレゼントしてどうするの?」・・というお話です。保険は元々私たちが損をするようにできています。だから、保険屋が成り立っています。(当たり前)上記の医療保険で、仮に夫のみが加入した場合はどうでしょう?トータルで失うお金は200万円弱です。もし300万円の先進医療が必要になれば・・?払うお金より多くもらえるからお得?おバカさん・・です。200万円近く払って・・300万円を受け取る確率は、メチャクチャ低いんです。200万円近いお金をほぼ捨てる確率の方が圧倒的に高いんです。(当たり前、でなきゃ 保険屋が成り立たない)じゃ・・どうすればいいか?簡単です。保険料分を貯蓄すればいい。200万円弱が家計に残ります。で・・まれなケースに遭遇して、運悪く先進医療300万円がかかることになったら、「運が悪かったね・・。 しょうがないね。」・・と言いながら、あと100万円ちょっとを出せばいい。・・それだけのことです。何もなければ、貯蓄した200万円弱のお金がそのまま家計に残ります。生活設計を真剣に考えれば、保険に入らず貯蓄した方が、圧倒的にお得です。もし先進医療・・となったら、・200万円払って300万円もらう。・200万円貯めて100万円追加で払う。前者が医療保険で備える。後者が貯蓄で備える。・・ということで、どちらがいいか?・・ということです。もし先進医療・・とならなかったら、・200万円を失う。・200万円が家計に残る。実は・・「先進医療にならない」確率の方が、圧倒的に高い・・んです。だから・・先進医療特約保険料が、100円とか200円とかで、メチャクチャ安いんです。発生確率が非常に低いから・・。200万円は貯蓄で残した方がいい。(当たり前)医療保険やガン保険は、とっととやめよう。早いほど、貯蓄が増える。(当たり前)『生命保険加入=お金を失うこと!』生命保険加入=一定期間の保障を買うこと=期間が過ぎればお金は無くなる=継続している間 延々とお金を失うなので、できるだけ加入しないことが望ましい。 (当たり前)保険以外に方法が無い、そんな場合に限り、お金を捨てることを覚悟で、しぶしぶ、いやいや、加入する。「保険以外に方法が無い」ケースの可能性があるのは・・1 自動車事故 ⇒自動車保険2 火災 ⇒火災保険3 大黒柱の死亡 ⇒生命保険自宅を所有し、車を運転するなら、自動車保険と火災保険には当然・・加入します。大黒柱の死亡については、きちんとした計算が必要です。夫婦とも不要なケースがよくある。計算の結果、生命保険が必要だとすれば、加入していいのは、捨てるお金が最も少ない、三角形の保険(収入保障保険)だけです。総額で何十万円を捨てることになるか?算数をして分かった上で、お金を捨てることをしっかり意識して、しぶしぶ、いやいや加入する。50歳を過ぎて保障が必要なことはめったにないので、できるだけ早く生命保険は卒業した方がいい。『生命保険加入=お金を失うこと!』だから、当たり前。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。おバカさんの行動指針。『他の人と同じ』が、心地よいと感じる。『他の人と同じ』を、判断基準にする。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/19

-

保険屋が作るのは なんちゃってキャッシュフロー

ろくなヒアリングもせずに、本当に役に立つ資料ができるわけがない。自分の頭で考えて、しっかり・・生活設計をしよう。 じぇ!じぇ! んめえ!(うまい・おいしい) 北三陸は快調・・です。 こっち(会津)も応援したい。 ガンバレ! 視聴率が低迷しているような・・。 ガンバレ! 〇メール顧問会員のMさん(40代) (相談:ライフプランニング)4/2(火)に、顧問会員になりました。年間顧問料の入金を確認後、さっそく、ヒアリングシートを送りました。メールをいただきました。お世話になります。メール顧問会員のMです。 遅くなりましたがヒアリングシートが完成しましたので送信します。初めての作業のため時間がかかりましたが、家族と保険や将来設計についていろんな会話ができました。 ※このへんが重要です。 「ヒアリングシートを記入する」 ・・という作業自体が、 家族みんなの 生活設計の意識づけに なります。 他人任せでボォ~っと 生きてきたこれまでとの決別! から、すべてが始まります。添付書類は郵送にて送付しましたので近日中に届くと思います。よろしくお願いいたします。 ※さっそく、行列に並びました。 23番目・・です。 順番が来るまで しばらくかかりますが、 楽しみにお待ちください。相談・支援に先立って、まず行うことは「ヒアリング」です。顧問料の入金を確認次第、詳しいヒアリング(聞き取り調査)を行なっています。ヒアリングシートは5枚です。初めて手に取って見ると・・「うわぁ・・大変そう。」「うぅ・・面倒くさそう。」のように感じるかもしれません。が、これくらいは当たり前です。人生の収入と支出のすべてを把握しないと、どのような一生になるか?・・は、分かりません。(当たり前)だから、ねほりはほり・・の、ヒアリングを行ないます。「大変なのは当たり前」「大変だからこそ本物だ」「良くも悪くも将来の見通しが分かる」・・と思いながら、がんばろー!保険屋が保険販売のために、ろくなヒアリングも無しに・・目の前で作って見せる、「なんちゃってキャッシュフロー」とは、まったく次元が違います。(当たり前) 「覚書き」 基礎データ 1 家族・資産 基礎データ 2 収入・支出 明細 基礎データ 3 収支・希望 基礎データ 4 職歴 基礎データ 5 死亡保障 今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料 作成作業。「再ヒアリング」がすぐ、戻ってきたので、再着手しました。Tさんの「現状診断」の完成は、4/23(火)の予定です。お楽しみに・・。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Kさん(30代):現状診断 回答待ち。(2/15着)8 Oさん(30代):現状診断 回答待ち。(2/25着)9 Aさん(40代):現状診断 回答待ち。(2/25着)10 I さん(30代):現状診断 回答待ち。(3/4着)11 Tさん(40代):現状診断 今日の作業。(3/8着)12 Oさん(30代):シミュレ 回答待ち。(3/11着)13 Sさん(30代):現状診断 3/12 シート到着。14 Yさん(50代):現状診断 3/16 シート到着。15 Hさん(30代):現状診断 3/23 シート到着。16 Kさん(40代):現状診断 3/26 シート到着。17 Hさん(30代):現状診断 3/29 シート到着。18 Aさん(30代):現状診断 4/1 シート到着。19 Sさん(40代):現状診断 4/1 シート到着。20 Kさん(40代):現状診断 4/2 シート到着。21 Mさん(30代):現状診断 4/7 シート到着。22 Nさん(30代):現状診断 4/12 シート到着。23 Mさん(40代):現状診断 4/19 シート到着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/19

-

メールの「件名」が空欄だと 「迷惑メール」に・・

ぜひ「件名」に文字を書いて・・。「迷惑メール」に紛れ込むと、その中から探す時に・・「件名」が空欄だと、見逃しやすくなります。迷惑メールといっしょに「削除!」処理されてしまいます。自分の頭で考える・・生活設計。 じぇ! じぇ! じぇ! 初めての方からメールをいただきました。 ※は、私の声。『顧問会員を希望します。』 ※と言っていたMさんから また、メールが・・。 (有)エフピー・ステーション 武田様〇〇市のMです。ブログに載せていただき、ありがとうございました。なんだか、自分のことが載ると不思議な感じでドキドキしてしまいました。 時間、申し訳ございません。肝心の「事務所の紹介」をきちんと下まで見ていませんでした。時間も、休日も書いてありましたね。 10:00となると、14:00からの方が都合が良いですが、午後の面談はされていませんか?できれば、14:00からでお願いしたいです。 忘れ物のないよう、駐車場もきちんと確認してからお邪魔したいと思います。よろしくお願いいたします。 ※駐車場の確認? あの・・ちゅうしゃ『場』なんて、 どこか広いところに行って、 停めないでくださいね。 『事務所の真ん前』 に停めるようお願いします。 (だいじょうぶ・・かなぁ)私からのメール・・。こんにちは。それでは・・4/25(木)の14:00 で、お願いします。OKであれば、ご連絡をお願いします。それから・・メールを送る際は、「件名」に「顧問会員」という言葉を入れるようお願いします。顧問会員になる前なら、「顧問会員希望の〇〇」とか、顧問会員になった後なら、「顧問会員の〇〇」とか。「件名」が空欄のままで、「差出人」も女性名だと、「迷惑メール」に振り分けられやすくなります。(今回頂いたメールは、 「件名」が空欄でした)常に「迷惑メール」のチェックを欠かさないようにしていますが、数十件の中からチェックする際には、「件名」の部分を眺めていって、顧問会員がいないか? ・・探します。「顧問会員」という言葉が入っていれば、私も発見がしやすい・・です。よろしく、お願いします。 武田 つとむ 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/18

-

マイホームと子どもでは どちらが負荷が大きい?

マイホーム取得と、第3子誕生とでは、家計にかかる負荷はどちらが大きいでしょう?土地・建物・諸費用で3,000万円、子ども1人 大学卒業までで2,000万円、・・のような感じで、どう考えたって、マイホーム取得の方が負荷が大きい?さらには、ローン利息や固定資産税や将来のリフォーム代だってかかるし?そんな感じ・・しますよね。だけど実際は、住宅取得より子どもが1人増える方が、負荷が大きい! ・・んです。ほんとに・・。自分の頭で考える・・生活設計。 じぇ! じぇ! じぇ! 初めての方からメールをいただきました。 ※は、私の声。『顧問会員を希望します。』 ※ん・・? 新規のメール顧問会員は、 受付け停止中・・だけど? (有)エフピー・ステーション 武田様初めまして、〇〇市のMと申します。 ※あ・・岩手県内・・だ。 メール顧問会員ではなく、 一般顧問会員・・だ。 ならOK・・だ。2ヶ月くらい前にブログを知り、毎日拝見しております。お陰さまで保険を解約してみたり、 ※はい、どんどん解約しましょう。 お金のたれ流しが止まります。何となく置いていた毎月分配型の投資信託を解約してみたりしました。 ※老人ならまだしも・・ 現役中の人の資産形成に 役立つ金融商品ではありません。 「おいしい、おいしい♪」 と食べたものが、 自分の足とは気づかずに、 満足しているおバカさん(失礼!) が選ぶ商品。 何でも・・ だまされたままではいけない。 自分の頭で考えよう。相談内容 ・ライフプランニング ※2年後に会社からの 家賃補助がなくなるので、 1 そのまま賃貸に住むとどうなるか。 2 家を建てることは可能か。 3 夫の実家(〇〇町)に同居 することを考えた方がいいのか。 同居する場合、少しリフォームを したくなるかもしれない。 もしリフォームするときは その相談もしたいです。 ・家を建てる願望は今のところ あまり高くないです。 最終的に住む場所を 決めかねているため。 ※〇〇に私の実家があるが、 父が3月で退職し、父の地元 である〇〇に引っ越したので、 家が空いている。この家を どうするかも悩んでいます。 (私は3姉妹で、3人で決めて 良いと父に言われています。) ※「決めていい。」・・って 言われてもね~。 3姉妹で大変・・です。※子どもが2人いるが、 3人になっても大丈夫か? ※はい、きちんと検証が必要です。 キャッシュフローを作って 確かめてみましょう。 「子ども」は一人分がまるまる 家計に上乗せになります。 (単純に負荷が増える) ところが・・ 「マイホーム取得」はどうでしょうか? まるまる上乗せになるわけ ではない・・んですね。 「マイホーム取得」前の家計では、 生涯賃貸住宅でキャッシュフロー表 を作成します。 その家賃次第ですが、 生涯の「住居費」は、 数千万円になります。 住宅取得後の新たな「住居費」は、 生涯賃貸の場合の「住居費」との、 新旧置き換えになります。 マイホーム取得後の「住居費」は、 子ども(人間)が一人増えるのと違い、 まるまる上乗せになるわけでは ない・・ということ、分かりますよね。 なので・・ きちんとライフプランニングするなら、 マイホーム取得は・・そんなに 大ごとにはなりません。 人間が1人増える方が・・よっぽど、 真剣に大ごと!・・です。というのが、今の気になるところです。 GWには実家(〇〇)に行く予定ですが、武田様はやはりお休みですよね? ※はい、基本的にそうです。 普段・・仕事をしていても 私は給料をもらえませんが、 「休日出勤をすればもらえる♪」 なら出てきてもいいかも? ・・って、冗談ですが、 (休日出勤したって、 ボランティアはボランティア) よほど緊急性があり、 やむを得ない事情がある、 ような場合は、いやいや 出たりしますが、 貴重な休日は、 好きなことをさせてください。平日、来週だと24~25日の9:00頃か14:00頃、26日の9:00頃だとお邪魔するのは可能です。再来週だと、1日~2日の同じく9:00頃か14:00頃だと可能です。 ご都合はいかがでしょうか?どうぞよろしくお願いいたします。 ※あの・・ 当事務所の業務時間は、 10:00~18:00 ・・です。 よほどのことでない限り、 9:00は勘弁してください。 で・・時間は、 午前10時でお願いします。 日にちは、 24日、25日、26日、・・の どこでもOK・・ですので、 指定してください。 ※用意するもの。 ・年間顧問料:36,000円 (お釣りが無いようご協力下さい) ・ミトメ印 (「覚書」を交わします) ・ヒアリングでの提出資料 (当日用意できる範囲で) 源泉徴収票・給与明細票・ 賞与明細票・確定申告書・ 保険証券・ローン返済予定表・ 固定資産税納税通知書 都市計画税納税通知書・ ねんきん定期便・・ほか、 それぞれの写し ※駐車 車でおいでの際は、 当事務所の真ん前に駐車 してください。 (と説明しても、大部分の人が よそ様の敷地に停めて きたりしています ・・注意) 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/18

-

生命保険料 年112万円!貯蓄ゼロ!借金あり!

おバカさんの典型のような、久々の見事過ぎる家計・・発見!毎年の生命保険料は、112万円。ほとんどが、プルデンシャル生命。(ここはやめた方がいい、 保険料が多額だなぁ・・と思うと、 だいたい・・ここがからんでいる。 長い期間で さんざんお金を むしり取られることになると思え)生命保険料の払いが大きいので、いつも・・貯蓄はゼロ。あげくのはては・・生活のお金が足りなくなって、プルデンシャル生命から50万円も借金。当然・・とんでもない高金利です。おバカさん・・です。 (失礼!)保険屋に預けておいたお金から、少し用立ててもらうのに、「高い利息」を負担しています。(元々・・自分のお金なのに) ※保険屋の視点。 『ひと粒で二度おいしいお客様』 「いつもは保険料でとんでもなく 儲けさせていただいているのに、 さらには融資利息で儲けさせて いただくなんて、もう・・ 感謝の言葉も見つかりません。」保険屋に払う毎年の112万円は、自分で貯蓄しておけばいい。10年で1,120万円!・・になります。何があっても対応できます。医療保険なんて、いりません。がん保険なんて、いりません。保険屋にプレゼントするお金があったら、貯蓄しようよ・・ということ。それだけのことです。「生命保険に加入しない。」それだけで、生活設計ができてしまいます。どんどん貯蓄が増えるので、生活費に困ることもなく、借金をするなんてあり得ません。生活設計、しっかり自分の頭で考えてみよう。プルデンシャル生命にだまされていないで、(ここにお奨め商品は無い!)第一生命にだまされていないで、(ここにもお奨め商品は無い!)しっかり、自分の頭で考えよう。しっかり、生活設計をしよう。まだ現状診断終了前の、某顧問会員の家計・・でした。佐々木FPの作業を、ちょこっと盗み見・・しました。 (^^ゞ 海女の約束事 守れねえんなら、 潜ってはなんねえ! じぇ!じぇ! おら ヒマ・・だ。 毎朝やってるから、見てけろ。 元気が出るぞ。 今日の佐々木FP〇メール顧問会員のOさん(30代) (相談:ライフプランニング)シミュレーション資料 作成作業。整理整頓が終了!「再ヒアリング」として、メール添付で送りました。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Kさん(30代):現状診断 回答待ち。(2/15着)8 Oさん(30代):現状診断 回答待ち。(2/25着)9 Aさん(40代):現状診断 回答待ち。(2/25着)10 I さん(30代):現状診断 回答待ち。(3/4着)11 Tさん(40代):現状診断 回答戻る。(3/8着)12 Oさん(30代):シミュレ 今日の作業。(3/11着)13 Sさん(30代):現状診断 3/12 シート到着。14 Yさん(50代):現状診断 3/16 シート到着。15 Hさん(30代):現状診断 3/23 シート到着。16 Kさん(40代):現状診断 3/26 シート到着。17 Hさん(30代):現状診断 3/29 シート到着。18 Aさん(30代):現状診断 4/1 シート到着。19 Sさん(40代):現状診断 4/1 シート到着。20 Kさん(40代):現状診断 4/2 シート到着。21 Mさん(30代):現状診断 4/7 シート到着。22 Nさん(30代):現状診断 4/12 シート到着。 カガ~ワ、2得点にからむ活躍。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/18

-

行列行列のできるFP事務所 2013年4月17日

佐々木FP、飛ばしています。次々と新しい人に着手。生活設計、生活設計。 じぇ! 同じ高校2年生の親友ができた。 朝から元気をもらえる。 ぜひ、見よう! 今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料 作成作業。整理整頓が終了!「再ヒアリング」として、メール添付で送りました。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)シミュレーション資料 作成作業。本日より着手。大変長らくお待たせしました。再ヒアリングの回答がなかなか戻ってこないので、佐々木FPは快調に前へ前へ・・と進みます。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Kさん(30代):現状診断 回答待ち。(2/15着)8 Oさん(30代):現状診断 回答待ち。(2/25着)9 Aさん(40代):現状診断 回答待ち。(2/25着)10 I さん(30代):現状診断 回答待ち。(3/4着)11 Tさん(40代):現状診断 今日の作業。(3/8着)12 Oさん(30代):シミュレ 今日の作業。(3/11着)13 Sさん(30代):現状診断 3/12 シート到着。14 Yさん(50代):現状診断 3/16 シート到着。15 Hさん(30代):現状診断 3/23 シート到着。16 Kさん(40代):現状診断 3/26 シート到着。17 Hさん(30代):現状診断 3/29 シート到着。18 Aさん(30代):現状診断 4/1 シート到着。19 Sさん(40代):現状診断 4/1 シート到着。20 Kさん(40代):現状診断 4/2 シート到着。21 Mさん(30代):現状診断 4/7 シート到着。22 Nさん(30代):現状診断 4/12 シート到着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/17

-

マイホーム 引き込まれている水道管の太さは?

引き込まれている水道管の太さ、前面道路の水道管の太さ、・・重要です。・・が、もっと重要なこともある。生活設計してマイホーム取得。 じぇ! おら 海女になるのやめた。 マイホームに関する・・気になる記事を発見しました。私の突っ込みコメントを添えて、ご紹介します。 ※は、私の声。東洋経済 ONLINE 2013年4月17日 8:00更新「マイホーム購入で 数百万円損する「罠」とは?」ミッション2将来、数百万円の出費が見込まれるリスクを見破れゴールデンウイーク中に、物件を見に行こうと計画している読者も多いのではないだろうか。そんな読者のために、ミッション2では物件を見に行った際に、注意しておくべき点を解説しておこう。 下の写真を見ていただきたい。 ※写真、・・無い。 (^^ゞこれは、読者もご存じ、水道メーターのフタだ。一戸建て住宅を購入しようと思い現地に足を運んだ際、この写真のようなフタがあったら、本当に注意していただきたい。ここを見逃すと、やはり購入後に数百万円の損をする危険性があるのだ。それでは、どこに問題があるのか、少し考えていただきたい。水道管の太さは、20mmが最低条件とはいえ、広告と違い大した情報量があるわけではないので、簡潔に答えを解説しよう。この写真のフタには、「13mm」と書かれている。 ※ムカシ、ムカシ・・ こんな細い管を使っていました。これは、この家に引き込まれている水道管の太さを表しているのだが、現在はほとんどの行政において、新築住宅には「20 mm」以上の引き込みを強制している。かつては、家にトイレは1つという家庭が多かった。ところが、現代の住宅においては、一戸建てにはトイレが2つあるのが普通になった。トイレに限らず、最近はとにかく水道を使う場所が多くなっている。洗面所にはじまり、ベランダの水栓や車庫スペースの水栓など、その数は昔の比ではない。また、3階建て住宅の増加によって、必要とされる水圧も高まっており、13mmの水圧では水が3階まで上がらない場合もある。13mmでは、たとえ今は問題なく使えていたとしても、将来上のようなリフォームをする際に、大問題になる可能性が高いのだ。では、水道管を20mmのものに替えればいいかというと、話はそう簡単ではない。道路の下を走っている大きな水道管(主管という)から、 ※はい、 引き込まれている水道管の 太さのチェックとともに、 前面道路に埋設されている 水道管の太さの確認は、 重要なことです。各家庭に引ける20mmの水道管の本数には限りがあり、それを超えて無理矢理太い水道管を引くと、一帯の住宅の水圧を著しく下げてしまい、大クレームに発展してしまうのだ。このような場合、自分の家専用に遠くから主管を引いてくるしかないのだが、これには莫大な費用がかかる。数百万円かかることも、珍しくないのだ。 ※そういうことです。水道管の容量は、広告からは判断できないため、物件を紹介してくれた不動産会社にきちんと聞くか、より専門的な知識のある建築士などに相談することが必要になる。連載第1回目では、見逃すと数百万円損するリスクのある落とし穴を2つ紹介した。これらは、もちろん良心的な不動産会社であれば、事前に顧客に説明するポイントである。 ※当たり前・・です。《略》 ※水道引込み状況は、 重要な要素のひとつです。 素人だけの判断で、 「場所柄や日当たりの割に 価格が安い! もうここで決めよ!!」 なんて判断するのは危ない。 不動産には・・ 素人では気づくことができない 色々な確認事項があります。 近くに武田FPのような (中立ではなく 片寄って応援する) 事務所が無い場合は・・ 複数の不動産屋さんと 何度も接触して、 「徐々に目が肥えて」いき、 「数百万円も大損」をしない 体質を作っていきたい・・ですね。 ※マイホーム関連で最も多額の 損をする可能性があるのは・・ 『建築業者選び』 ・・です。 大手ハウスメーカーや、 地元業者でも着工棟数が多い ところなどは、 ・人件費(営業マンなど) ・宣伝広告費 ・展示場運営費 などなどの経費が建築費に しっかり上乗せされます。 なので、当たり前に高い。 どれぐらい高いかというと・・ 数百万円~1千数百万円も高い。 これは、まぎれもない真実。 なので、マイホーム取得で 最も注意すべきは、業者選びです。 複数業者の比較検討が重要。 展示場で知り合って、気に入って、 その業者と話を進めて マイホーム取得した人は、 シアワセ者 ・・です。 死ぬまで・・自分が 数百万円もの大損をしている ことに気が付きません。 しっかり比較検討をしていない から、適正価格を知らないので、 当然です。 シアワセ者 ・・というか、 おバカさん ・・というか、 これが大勢 ・・いるんだよな。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/17

-

住宅ローン減税で損しない住宅取得? もう少し

住宅取得では・・もう少しだけ、視野を広げてみたい。生活設計してマイホーム取得。 じぇじぇっ! うめぇ! マイホームに関する・・気になる記事を発見しました。私の突っ込みコメントを添えて、ご紹介します。 ※は、私の声。東洋経済 ONLINE 2013年4月17日 8:00更新「マイホーム購入で 数百万円損する「罠」とは?」ミッション1 購入後に数百万円損する「罠」を見破れ最初のミッションは、広告から「知らずに買うと数百万円損する罠」を見抜くものだ。下の広告を見てほしい。 ※スミマセン。その「広告」 ありません。 元々・・記事に存在しません。この広告は、購入後に数百万円もの損をする典型的な事例なのだが、どこに「罠」が潜んでいるのだろうか? まずはヒントなしで、考えていただきたい。いかがだっただろうか。 ※・・って言われても、 その「広告」、無いし・・。この広告だけから罠を見抜けた人は、本当に不動産に詳しい、ごく一部の読者に限られるのではないだろうか。ほとんどの人は、なんのことだかさっぱりわからない、と感じたはずだ。 ※うん、さっぱり・・。 広告が無いんだから。そこで、マイホーム購入を検討する、比較的不動産に詳しくない読者のために、ヒントを出そうと思う。 ※ありがとう ・・ございます。 お世話になります。 (^^ゞ実はこの物件、「住宅ローン減税」が受けられないのだ。 ※ へ・・?住宅の購入動機として、いつも上位にあるのが「税制の優遇があるから」。特に、「住宅ローン減税」を受けられるから住宅を購入するという方は非常に多い。 ※動機づけになっている わけですね。「住宅ローン減税」とは、住宅の購入に際し借り入れた住宅ローンの年末残高に対して、1%もの金額が10年間にわたり、所得税から控除されるもの。仮に、3000万円のローンを借りた場合には、年間最大30万円×10年間で、合計300万円もの税金が控除されることになる。 ※大部分の人は、年に30万円も 所得税を払っていませんが・・。 300万円ゲット! には、ならない人が多い。この減税が受けられないとしたら、本当に痛手だ。では、なぜこの物件は住宅ローン減税が受けられないのだろうか。「住宅ローン減税」を受けるために必要な住宅の条件は、下の表のとおり。 ※その「表」もありません。 スミマセン。この中で、もっともわかりやすいポイントは、1.床面積が50平方メートル以上 必要であること、2.築年数が一定年数以下 であること--である。では、先ほどの不動産広告を再度掲載するので、 ※はい、その「広告」 ありません。どの条件に引っ掛かって「住宅ローン減税」を受けられないのか、もう一度考えてみてほしい。知っておきたい、「壁芯面積」と「内法面積」このマンションの床面積は50平方メートル以上あり、築年数もまだ11年。だから、一見すると住宅ローン減税の対象になるように見えたのではないだろうか。ここに落とし穴がある。実はこの物件は、床面積が50平方メートル以上という条件をクリアしていないのだ。マンションの床面積の表記方法には、見かけ上より広くなる「壁芯面積(壁の厚さも面積に含める)」と、より狭くなる「内法面積(壁を面積に含めない)」がある。不動産広告では、より広く見せたいために「壁芯面積」を用いることが多いが、登記上は「内法面積」で表すのがルールだ。両者で比較すると、平均して10%弱、「壁芯面積」のほうが広く表示される。そして「住宅ローン減税」の審査は、登記上の「内法面積」でなされる。つまり、広告上では50平方メートルあったとしても、実際の登記面積は50平方メートルに満たない物件は、住宅ローン減税を受けられないのだ。この物件の「壁芯面積」は51.68平方メートル。「内法面積」では10%弱狭くなるので、50平方メートルという条件を満たしていないのである。この落とし穴にはまってしまう方が、毎年、後を絶たないというのが現実なのだ。 ※ ・・という、このお話は、 色々なところで言われている こと、ではあります。 (^^ゞもちろん、このほかにも住宅ローン減税を受けるためには、住宅ローンの借入期間が10年以上であること、自分の居住用であることなど、いくつかの要件があるので、ご自分できちんと調べる必要があるのは言うまでもない。 ※マンションを買う際には、 広告の床面積の表記に注意! ・・というお話です。 ※突っ込みを入れるとすれば・・ 1 ローン減税より繰上返済が重要。 住宅ローン減税で得られるお金より、 繰上返済で得られる利息節約の お金の方が、圧倒的に大きい。 積極的な繰上返済により、 年末残高が減って、 減税で戻るお金が減りますが、 繰上げで節約できた利息金額の 方が圧倒的に大きいので、 気にすることはまったく無い。 積極的な繰上返済により、 返済期間が短縮されて10年未満 になり、ローン減税の対象外に なることがありますが、 繰上げで節約できた利息金額の 方が圧倒的に大きいので、 気にすることはまったく無い。 2 マンションを買ってはいけない。 購入時は「手軽にマイホームゲット」、 数十年後はお荷物、金食い虫に。 (当たり前) 自分の部屋以外のインフラ・・は、 (構造躯体・エレベータ・外廊下など) すべて住人たちが管理運営する。 一戸建ての場合のインフラ・・は、 (道路や橋や上下水道など) 自治体が管理運営してくれる。 マンションの場合は、インフラの 管理運営はすべて住人たちで 費用負担する。 (当たり前) 時間が経過するほど、 先へ行くほど、 費用負担が大きくなっていく。 (当たり前) 先々・・肝心な構造躯体が どうにかなってしまえば、 「費用負担」などという 生易しいものでは済まなくなる。 手に負えない状況・・も。 カタチあるもの、必ず壊れる。 マンションを買ってはいけない。 マンションで暮らしたいなら、 「買って所有」・・ではなく、 「借りる」・・ことです。 将来の膨大な費用負担も無く、 所有した場合と比べて、 圧倒的に経済的。 「受験番号1番」 プロテスト合格!《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/17

-

建替えはどれくらい費用がかかるのでしょうか?

冬がとてつもなく寒いんです。ほんとに寒くて、暖房があまりききません。エアコンをつけていても、手足は冷たくて。灯油の暖房にしても同じですし・・・。生活設計して、マイホーム取得。 じぇ!じぇ!じぇ!マイホームに関する・・気になる記事を発見しました。私の突っ込みコメントを添えて、ご紹介します。 ※は、私の声。教えて!goo建替えはどれくらい費用がかかるのでしょうか?いつもお世話になっております。35歳 母35歳 父7才 男の子5才 女の子4人家族です。今の住んでる家は、平成18年7月に中古で購入した36坪の二階建ての一軒家です。家の裏の南側は、公園に面していて、日当たりは最高です。私道の一番奥の家です。家は平成元年に建てたらしいです。隣近所の方にも恵まれ、人間関係はとても良くしていただけて、住みやすいです。夏は、公園の木が生い茂ってさわさわと良い風が家の中を通りとても良いのですが冬がとてつもなく寒いんです。ほんとに寒くて、暖房があまりききません。エアコンをつけていても、手足は冷たくて。灯油の暖房にしても同じですし・・・。 ※断熱・・されていないようです。 気の毒に・・。主人は工務店を経営しています。 ※ !? えっ!?この家を見て、まだまだリフォームしないとダメなところがたくさんあるみたいで・・・・。コンクリートもヒビがすごいし、フェンスの土台のコンクリートも壊れてフェンスが倒れそうだしリビングの床もべコベコだし、外壁もベランダもって・・・・ ※うぅわぁ・・ 。いくらかかるんだ!!!!怖い・・・。 ※・・って、工務店なんでしょ?ちょこちょこ金かけて、リフォームするなら、いっそ建て替えてしまった方がいいんじゃないのかって思ってきました。正直、今の時点でこの家のリフォームのかけられるお金はないですし建て替えローンしちゃった方がいいんじゃないかって。 ※変な文章・・です。 リフォーム程度の小さな お金は無いから、 いっそ・・もっと大きな お金を、借金する?私もあと2年すれば、子供も小学生になるし働きにでれるし・・・。これって、建て替えた方が賢いですよね?どう思いますか?ちなみに、住宅ローンは毎月12万。建て替えしたら、それに更に上乗せしてローンを支払うんですよね、毎月20万とかになるんでしょうか? ※そんな借り方は不可能・・。 銀行は現存する担保の一定 範囲内でしか融資しません。この家を建て替えたとしたら、だいたいどれくらの価格なんでしょうか? ※・・って、工務店なんでしょ?二階建てで、そんなに広い家にしたいと思っておりません。とにかく機密性の高い家にしたいとおもっております。 ※・・って、工務店なんでしょ?どうでしょうか・・・。宜しくおねがいします。回答>正直、今の時点で>この家のリフォームのかけられる>お金はないですし>建て替えローンしちゃった方が>いいんじゃないかって。小さなカネも無いので、大きなカネを使っちゃった方が良いのかな、という疑問でしょうか。そんなことはありません。まず借りた金を約束通りに完済するのが重要です。そのような基本的なことをキチンとするする人には、金融機関がまた融資してくれます。借りた金を完済しないうちにまたカネを借りる算段をするのはまずいと思いますよ。ご主人の取引先に相談して、断熱材の充填をしてもらうのが先見ですね。住みながらでもやってもらえますよ。 ※夫が自分でやったら・・?回答>この家を建て替えたとしたら、>だいたいどれくらの価格なんでしょうか?新築価格+今の家の撤去費用聞かれても無駄では?二重ローンに耐えられないと思いますよダブルで貸してくれる住宅ローンも無いでしょう中古住宅を住宅ローンで購入されるレベルですから少しづつ修繕しながら住むしか道は無いでしょう>住宅ローンは毎月12万。>建て替えしたら、それに更に>上乗せしてローンを支払うんですよね、>毎月20万とかになるんでしょうか?上乗せなんて出来ません、今のローンを完済してから新たなローンを組みましょう>主人は工務店を経営しています。自分で直せるじゃないですか... ※ぷっ(笑) ・・ですよね。回答ご主人は工務店経営ということならほとんどただ同然でリフォームできるんじゃないんですか? ※ねえ。(笑)会社としてけじめをつけるとしても格安でできませんか?家を建て直すのに新たな借金はできないと思われますが銀行貸してくれるって言ってます?借金できたとして格安で建てれるとしても1000万円は必要でしょう。20年ローンで毎月の支払は約6万円になるでしょう。(経営者ということで ボーナスは計算してありません)私個人の考えでは建て替えが好きなんですが諸条件により非常に厳しいと思います。どうせなら買ったときに建て替えちゃえば解決できたともいますが今からでは非常に難しいと思います。銀行で借用できるとして返済する余裕もあれば建て替えを選択肢にできるということではないでしょうか。回答どうもです他の方も言っておられますが、諸経費が結構かかります。解体からして100~150万円くらいかかりますし、建て替え中の仮住まいはあてがありますか? 普通の賃貸って基本、2年契約ですので、半年とかの契約はしてくれませんざっくりですが、建築費用以外で350~400万円前後かかるのでは・・・ローコスト住宅を1400万円で建てたとして、総額1800万円これを全てローンで25年返済、金利1%(安っ!)、ボーナス時14万円で計算すると月7万円のローンになります。 ※1%での試算は無理があります。 それに工務店経営です。 ボーナス時返済は予定 しない方がいいです。毎月約20万円。大当たり!月20万円払っても、生活に困らなければ良いのでは?うちも子供3人いますが、年を重ねるごとに加速度的にお金がかかってきますwみんな、なにげに塾とか習い事やってますよ~ もう、ゆとり教育の時代は終わりました!(爆)ご主人が工務店で働いているとのことですので、少しずつリフォームでしのぎましょう。 ※「工務店で働いている」のではなく、 「工務店を経営」しています。冬が寒ければ、今の3倍、暖房器具を揃えてガンガン使いましょう! ※暖房器具を新たに揃えるよりも、 「断熱」が先!・・です。暖房費3倍ですが、それを20年かけたって暖房費の上昇分は100万円くらいでは?それに1400万円くらいの家じゃ、今の家と、そんなに断熱性能変わらないですよ。多分・・・ ※そう・・思います。家があったかくても、家計が寒くては本末転倒寒いくらいの方が、家族がリビングに集まって、それはそれで幸せwちなみに我が家が昭和50年築!!家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。おバカさんの行動指針。『他の人と同じ』が、心地よいと感じる。『他の人と同じ』を、判断基準にする。 ドジャースタジアム(ロサンゼルス)《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/16

-

第1子誕生後 貯蓄に励んでマイホーム取得へ♪

貯蓄をがんばって、確実にマイホーム取得へ。生活設計してマイホーム取得。 じぇじぇっ! 「あまちゃん」から元気をもらって、 新しい一日が始まります。 〇顧問会員のTさん(30代) (相談:ライフプランニング)午前10:30 夫のみで来所。 お土産に、ショートケーキ等の スイーツをいただきました。 「うわぁ・・こんなに。」 たくさん入っています。 ごちそうさまでした。 もうじき顧問会員期限が切れます。キャッシュフロー表を、自分で修正して持参。その内容の確認しました。来月には第一子が誕生予定です。そのあと・・貯蓄に励んで、マイホーム取得を実現したい♪消費税増税で数十万円の負担増になりますが、気にすることはありません。建築業界で数十万円は誤差の範囲です。大手メーカーと地元工務店の価格差は、当たり前に数百万円です。地元同士でも価格差が、数百万円になることがしばしば。金額面を考慮するのなら・・消費税の増税を心配するよりも、業者選びを慎重に行なうことの方が、圧倒的に重要なことです。 ※お金のたれ流し。 生命保険で、マイホームで・・。 生命保険では『一生をかけて』 お金をたれ流します。 数百万円~1千数百万円を、 ダラダラ、ダラダラ、・・と。 (本人はたれ流しに気づきません 完全に洗脳されていますから) マイホームでは『一瞬で!』 お金をたれ流します。 同じ・・ 数百万円~1千数百万円を、 ポン!・・と気前よく。 (本人はたれ流しに気づきません 業者比較をしていないので 適正価格がいくらか分からない) 貯蓄がしっかり貯まったら、その時点でまた顧問会員になって、マイホーム取得へGO!・・です。土地取得から建築業者選びへ、それぞれのプロに簡単にだまされることがないように、バックアップします。貯蓄、がんばれ!今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料 作成作業。整理整頓が終了!「再ヒアリング」として、メール添付で送りました。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料 作成作業。今日から着手しました。大変長らくお待たせしました。再ヒアリングの回答がなかなか戻ってこないので、佐々木FPは快調に前へ前へ・・と進みます。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Kさん(30代):現状診断 回答待ち。(2/15着)8 Oさん(30代):現状診断 回答待ち。(2/25着)9 Aさん(40代):現状診断 回答待ち。(2/25着)10 I さん(30代):現状診断 今日の作業。(3/4着)11 Tさん(40代):現状診断 今日の作業。(3/8着)12 Oさん(30代):シミュレーション 3/11 依頼着。13 Sさん(30代):現状診断 3/12 シート到着。14 Yさん(50代):現状診断 3/16 シート到着。15 Hさん(30代):現状診断 3/23 シート到着。16 Kさん(40代):現状診断 3/26 シート到着。17 Hさん(30代):現状診断 3/29 シート到着。18 Aさん(30代):現状診断 4/1 シート到着。19 Sさん(40代):現状診断 4/1 シート到着。20 Kさん(40代):現状診断 4/2 シート到着。21 Mさん(30代):現状診断 4/7 シート到着。22 Nさん(30代):現状診断 4/12 シート到着。 フル出場のカガ~ワ!《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/16

-

保険料値下げ(値上げ)しようが 加入しない!

敵の戦略にはまってはいけない。生命保険と・・生活設計。 『あまちゃん』 じぇじぇっ!! 毎朝、元気をもらっています。生命保険に関する・・気になる記事を発見しました。私の突っ込みコメントを添えて、ご紹介します。 ※は、私の声。保険料改訂で「値上げvs値下げ」 各社で対応分かれる4月から値上げされるものとみられていた新規契約分の保険料改定をめぐり、生命保険各社の対応が分かれている。若年層、またはシニア層の「新規開拓」を狙って値下げに踏み切った第一生命や朝日生命保険などに対し、明治安田生命保険などは顧客への「公平性」を配慮して値上げした。生保業界は国内市場の縮小に加え、長期金利の低下に伴う運用環境の悪化で収益確保は厳しさを増す。販売力強化や商品構成の見直しが急務だ。 ※う~~ん、大変でしょうね。 どうやって・・も。新規契約分の保険料が値上げされるというのは、次の理由からだ。金融庁は4月から、10年物国債の利回り低下を受け、標準利率を1・5%から1・0%に引き下げた。標準利率は、保険会社が将来の保険金支払いに備えて積み立てる準備金の算出基準。標準利率が下がれば、保険会社は将来の運用益が見込めない分、準備金を増やす必要があり、「準備金の原資を補うため 保険料を値上げするのでは」(業界アナリスト)との観測があった。 例えば、日本生命保険は一時払い終身保険の保険料を13・8%値上げする(50歳女性の場合)など、各社とも貯蓄性の高い商品については、1割程度値上げした。明治安田生命保険は、販売件数が一定程度減少する逆風を覚悟で、値上げに踏み切った。「公平性を考慮し、一律に 広く薄く負担をお願いする方針」(広報)だという。 生命保険協会の松尾憲治会長(明治安田生命保険社長)は、3月の生保協会会長会見で、生保業界への影響について、「(養老保険や個人年金保険などの) 貯蓄性商品は一般的に保険料の 引き上げ幅が大きく、 販売への影響は避けられない」と指摘する。だが、各社の商品をよく見ると、保険料を値下げしているケースも多い。 第一生命は定期付き終身保険「順風ライフ」で、20~30代男女の保険料を引き下げた。 ※安くなったって、こんなもの 買ってはいけない。 ひたすら・・お金をたれ流すだけ。 (もうしわけないけど・・)親が成人した子供の保険料を負担しているケースがあることに着目し、保険料を抑えて家族ぐるみで保険に加入してくれることを狙う。 ※こんなことをしている親が、 顧問会員でも時々見かける。 おバカさんです。(失礼!) ほとんどが、ただの お金たれ流しになっている。就職難や非正規の雇用形態が増えたことにより、月々の保険料支払いが負担になっていることにも配慮したようだ。 ※「負担になっている」のなら、 解約すればいいこと・・です。 だらだらと保険屋と付き合いを 続けるから、生活設計が 成り立たなくなります。同社の渋谷孝人商品事業部長は「若い人は、将来のコアな お客さまになってくれる大事な顧客」と期待する。 ※期待に応えてはいけない。 賢い消費者は・・。同じ値下げでも、シニア層に照準を合わせたのが朝日生命保険だ。介護保険の「保険王プラス あんしん介護」で、60歳以上の新規契約者について値下げした。 ※加入しない方がいい。 貯蓄で備えた方がお得。 (当たり前)同社は、高齢者層の開拓余地は大きいとみており、年間販売件数を昨年度の6万5千件から平成26年度に10万件に設定した。 ※だまされないよーに。住友生命は、契約者の事故や入院などの発生率を見直すことで、終身保険「Wステージ」と積立保険「ライブワン」の20~40代の保険料を値下げした。 ※終身保険や積立保険などは、 加入しない方がいい。 (もうしわけない・・けど)「営業職員が売りにくくなる」(同社)のを避ける狙いだ。 かんぽ生命保険は今回、すべての商品の保険料を据え置いた。同社は、環太平洋戦略的経済連携協定(TPP)での交渉をめぐる米国への配慮から、がん保険や学資保険の改定など、新規業務への参入は認められそうになく、据え置きで新規顧客の獲得を目指す。 ※おかしな話で・・ アメリカのアヒルの保険屋が、 利益の80%を日本で稼いでいる アヒルの保険屋が、 自国政府を動かして、 日本政府に圧力をかけています。 とんでもない話です。 アヒルの保険屋には、 お奨め商品はありません。ただ、国内の生保市場は、インターネット専業の生保の台頭が著しく、 ※タバコを吸わない健康な人は、 ネット生保で買い物をすると、 確実に損をします。 健康な人は、ネット生保で 買い物をしてはいけない。営業職員による対面販売が主力の生保は、人件費の負担が重くのしかかる。また、複数の生保の商品を扱う「乗り合い型」の代理店はこの3年で2倍超に急増し、競争は激化している。 ※乗り合い代理店に 自ら足を運んではいけない。 「飛んで火にいる夏の虫」 「中立・公平」などは存在しない。 カモにされるだけ。値上げを機に営業現場の士気が落ちれば、販売力の低下につながってしまう。 また、日銀が導入した「量的・質的金融緩和」で、長期金利が4月5日には過去最低を更新するなど、金利低下圧力は高まる。資産の半分近くを国債で運用する生保の運用環境は悪化しており、保険料を上げなければ、財務余力が大きくそがれる恐れがある。今後、「市況環境を踏まえ、 改定の時期や水準を検討する」(日本生命)など、保険料の値上げに転じる生保もありそうだ。ムーディーズ・ジャパンの川田兼司シニア・アナリストは「横並び意識から脱却し、 販売力強化や商品差別化など 知恵と工夫が求められる」と奮起を促している。(小川真由美) ※商品差別化をどうしようが・・ 『生命保険加入=お金を失うこと!』 生命保険加入 =一定期間の保障を買うこと =期間が過ぎればお金は無くなる =継続している間 延々とお金を失う なので、できるだけ加入しない ことが望ましい。 (当たり前) 生命保険以外に方法が無い、 そんな場合に限り、 お金を捨てることを覚悟で、 しぶしぶ、いやいや、加入する。 加入していいのは、 捨てるお金が最も少ない、 三角形の保険(収入保障保険)。 何十万円・・捨てることになるか? 算数をして分かった上で、 捨てる覚悟をして、しぶしぶ加入。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。おバカさんの行動指針。『他の人と同じ』が、心地よいと感じる。『他の人と同じ』を、判断基準にする。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/15

-

山・・快適に滑り降りてきてクラッシュ! 骨折?

春の腐れ雪は、色の変化に注意。急ブレーキがかかります。土曜日(4/13)・・天気が良く、アポイントも無かったので、午前中・・スキーで山を登りました。で、快適なダウンヒルで・・。山を降りて来てから、真剣に・・生活設計記事作成。 春の残雪がまだたっぷり・・の山です。 ブナの木の根回りは雪が解け始めています。 滑り降りて来て、用具を舗装上で乾かします。 気持ち良いダウンヒルの途中で、 思いっきりクラッシュ! してしまいました。 春のクサレ雪は、大きく分けて 2種類の色になっています。 ・薄茶色(古い積雪が融けた部分) ・白 (新雪が融けた部分) 山では、 これらがマダラ状になっています。 前者はスキーが走ります。 (スピードが出る) 後者はスキーが走りません。 (ブレーキがかかる) 前者の部分を気持ちよく 小回りターンで快適に滑って 行ったら・・ 「あっ! やばっ!!」 目の前の雪面が真っ白!・・です。 気づいたときはもう・・手遅れ。 両足をつかまれたように 急ブレーキがかかり、 前方に思いっきりダイビング! 1回転してドサッと転びました。 キャップも吹っ飛びました。 うわ・・かっこ悪。 ・・って、 山だから だれも見ていません。 何事もなかったように滑り降り・・ バックカントリースキーを 気持ちよく終了。 午後からは事務所に行って、 何事もなかったように・・仕事。 ブログ記事も書きました。 ところが・・ 18:30 ぐらいから、 左手首に違和感が・・。 だんだん痛くなってきました。 いつものように、 スポーツジムに行ったんですが、 (この状況で普通・・行く?) もちろんウエートトレは無しで、 ジョギングとストレッチだけで終了。 左手首・・ますますひどくなり、 物をつかんだり持ったりが できないほど痛くなりました。 うわぁ・・ 普通に着替えができない。 右手しか使えない。 すごく不便・・です。 ひょっとして、骨折してる? いよいよマズイ・・と思い、 岩手医大の救急へ・・。 夜9時20分・・受付けへ。 待ち時間が非常に長く、 気分が悪くなって横になったりした後、 やっとレントゲンを撮り、 やっと診察で・・ 「骨折は見られないけど、 ヒビが入っているかも。 時間の経過とともに 明らかになってくる。 まだ時間がたっていないから 見えないだけかも。」 ということで、 手首が動かないように 副木をあてがわれて、 包帯ぐるぐる巻きで一丁上がり! (夜中の12時過ぎ) 医師(男性) 「月曜日(4/15)に、あらためて 整形外科の外来に来てください。」 ・・ということは、この若い当番医の 専門は整形外科ではないな。 ひょっとしたら、レントゲン写真も しっかり診ることができていないかも? 看護師(女性) 「整形外科の外来は予約で来る人も たくさんいるので、朝8:30に 受け付けても、長く待たされて お昼をまたいで・・午後の診療に なる場合もかもしれませんが、 それでも是非、来てください。」 ん・・? 待ち時間がすごく長い? 今日の待ち時間でも気分が悪く なったのに、もっと長く・・? 心の中で・・ 月曜日(4/15)に行くのはやめよう。 平日の日中の数時間をつぶすのは もったいない・・。 今晩、明日の晩を経過して、 症状が改善しない場合でない限り、 岩手医大の外来に行くのはやめよう。 ・・と決意しました。 薬(痛み止め他)を深夜の薬局で 受け取って帰宅。 (夜中の1時過ぎ) 手首の痛さより、 待ち時間の極端な長さで、 具合が悪くなった夜・・でした。 (なんとかならない・・ものか?) 今日・・月曜日(4/15)、 まだ包帯ぐるぐる・・の状態ですが、 痛みはだいぶひいています。 (薬が効いているだけ・・かも) 角度さえ気をつければ、 軽く持ったりつかんだりは できるようになりました。 岩手医大の整形の外来に行くのは、 もちろんやめました。 薬も今日の昼で無くなりました。 これで服用をやめます。 (包帯ぐるぐる巻きは、 2~3日このままにしますが) ま・・薬は元々異物です。 毒・・です。 ピンポイントで症状改善するわけ ではありません。 副作用の方が圧倒的に多く、 体にいいわけがありません。 西洋医療は、対象療法・・です。 目の前の症状が緩和されたら、 薬の服用は止めた方がいい ・・です。 (当たり前) ある症状を改善する薬を飲むために、 その薬の副作用を抑える薬を飲む、 それを継続して・・ 薬の害で新たに発症した症状のために さらに飲む薬の種類が増える、結果、 常時・・数種類、十数種類の薬を飲む、 生涯、死ぬまで病気の体に・・。 (できるだけ・・) 日常的に薬は飲まない、 そんな生活が理想的・・です。 今日の佐々木FP ※佐々木FP 今日・・4/15(月)は、 午後から家庭訪問日です。 13:00まで働いて早退します。 記入方法等の質問電話の 際は、ご注意ください。〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料 作成作業。明日で整理整頓が終了できそうです。「再ヒアリング」として、メール添付で送ります。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Kさん(30代):現状診断 回答待ち。(2/15着)8 Oさん(30代):現状診断 回答待ち。(2/25着)9 Aさん(40代):現状診断 回答待ち。(2/25着)10 I さん(30代):現状診断 作業途中。(3/4着)11 Tさん(40代):現状診断 3/8 シート到着。12 Oさん(30代):シミュレーション 3/11 依頼着。13 Sさん(30代):現状診断 3/12 シート到着。14 Yさん(50代):現状診断 3/16 シート到着。15 Hさん(30代):現状診断 3/23 シート到着。16 Kさん(40代):現状診断 3/26 シート到着。17 Hさん(30代):現状診断 3/29 シート到着。18 Aさん(30代):現状診断 4/1 シート到着。19 Sさん(40代):現状診断 4/1 シート到着。20 Kさん(40代):現状診断 4/2 シート到着。21 Mさん(30代):現状診断 4/7 シート到着。22 Nさん(30代):現状診断 4/12 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/15

-

住宅ローン借換え⇒貯蓄減⇒死亡保障必要額増

死亡保障の必要額は、貯蓄が少ないほど多額になる。当たり前・・です。貯蓄がたっぷりある人は、生命保険なんてまったく不要です。ところが・・ある程度・・貯蓄があって、生命保険が不要であっても、何かの事情で使ってしまうと、一定額の生命保険が必要になります。必要額は貯蓄の多寡だけで決まるものではありませんが、やはり、貯蓄額は大きな要素・・です。貯蓄と生命保険と・・生活設計。 〇メール顧問会員のMさん(30代)4/3(水)に、現状診断が終了しています。キャッシュフローグラフ。生命保険必要額。(上が夫、下が妻)ピンクの点線が、必要額。現在も将来も、夫婦ともに生命保険不要。小さな子が2人いても、不要。(よくあること、よくあること) M家の概要 家族 : 30代の夫、30代の妻、 子2人の・・4人家族。 職業 : 夫:会社員、 妻:パート 住居 : 一戸建てマイホーム (住宅ローンあり) 貯蓄 : 306万円 生命保険料 : 5万円/年 夫 ・ソニー:逓減定期保険 妻 ・COOP:個人賠償責任保険 子1 ・COOP:ジュニア 子2 ・COOP:ジュニア すべて継続すれば・・ 払込総額 104万円! (もったいない・・) 失うお金はそのまま104万円! 保険屋へのプレゼントは、 できるだけ しない方がいい。 (当たり前) 《診断の結果》 キャッシュフローは、まあ・・問題なし。 生命保険については、 夫婦ともに、生命保険は不要。 小さな子供が2人いても不要。 現在も将来も、まったく不要。 現在の保険は即、 すべて解約! ・・したい。 生命保険料という支出は、 いっさいしなくてよい家計です。 メデタシ、メデタシ。 (一般的に よくあることです) くれぐれも・・ 保険屋にだまされないよーに。メールをいただきました。 ※は、私の声。武田様こんばんは。先日はコメントありがとうございました。アドバイス通り元利均等方式で行きたいと思います。 ※住宅ローンの借り換えを 検討中・・です。銀行に関しては住信SBIネット銀行、新生銀行、ソニー銀行、その他3行で比較検討しましたがやはり住信SBIネット銀行がトータルで一番お安かったです。住信SBIのみ仮審査をして昨日仮審査は通りました。このまま住信SBIで借換えを勧めて行こうと思います。また、借換え時に貯蓄が減るので、収入保障保険に入ろうと思い今探し中です。 ※借り換えの際に、 貯蓄をドォ~ンと投入して、 融資額を少なくする予定です。 Mさん夫婦は2人とも 生命保険は不要でしたが、 繰上返済で貯蓄が減ることで、 死亡保障必要額が発生します。この前武田さんがおっしゃった1000万くらいでなるべく短い期間の商品を探しているのですがどれも月2500円以上になります。今、入っているソニー生命の逓減定期保険は月2397円なのであまり変わらないような気がします。私の探し方が甘いのでしょうか。もっと安くできるものなのでしょうか?コメント宜しくお願い致します。 メール顧問会員のMさん(20代)の、4/9(火)の記事が参考になる・・と思います。 生命保険で捨てるはずの822万円が11万円に20代と30代で保険料は当然ちがってきますが・・。武田様お世話になっております。Mです。収入保障保険ですが、こちらの商品を検討しています。アリコとひまわりは、月額が3000円以上じゃないと加入できないとの事だったので ※ふざけた話・・です。希望条件にそうものは、オリックス生命でしたが条件にあったものを見積もりで出せていますでしょうか。アリコリビングニーズ特約保険期間・払込期間:20年オプションなし月額:3154円保険金:19万特定疾病診断保険料払い込み免除保険期間・払込期間:20年月額:3096円保険金:18万オリックス生命保険期間・払込期間:21年オプションなし月額:2496円保険金:16万保険期間・払込期間:21年特疾保険料免除月額:2624円保険金:16万保険期間・払込期間:10年オプションなし月額:930円保険金:10万保険期間・払込期間:10年特疾保険料免除月額:980円保険金:10万ひまわり生命保険期間・払込期間:21年オプションなし/非喫煙月額:3040円保険金:16万よろしくお願いします。 ※オレンジに着色した保険なら、 保険金受給総額は、 10万円×12ヶ月×10年 =1,200万円 (必要額に100万円ほど 足りないけど、まあ 誤差の範囲でOKとしよう) 払込保険料(捨てるお金) 総額は・・? 930円×12ヶ月×10年 =111,600円 (たったこれだけで済む)家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。おバカさんの行動指針。『他の人と同じ』が、心地よいと感じる。『他の人と同じ』を、判断基準にする。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/15

-

2世帯住宅価格 上下でも左右でも同じ・・じゃない

横並びの2世帯住宅の方が、価格は圧倒的に高くなる。2世帯住宅に限らないことですが、住宅の延べ面積が同じなら・・総2階が最も安上がりで、平屋が最も高くなります。生活設計してマイホーム建築。 〇メール顧問会員のSさん(30代)3/7に、現状診断が終了しています。キャッシュフローは、不安定。 (^^ゞ定年退職の数年後や、人生の最終盤に資金不足に陥ります。家族構成・夫:30代会社員 ・妻:30代会社員 ・子 ・子 ・・の4人家族貯蓄 : 967万円加入生命保険・夫 定期保険(2,000万円):ニッセイ 定期保険(800万円):ネクスティア 保険料(捨てるお金)総額:764,088円 もったいない・・希望・マイホームを取得したい・第3子が欲しいマイホーム取得は、下記の4プランで検討しているようです。1.建売2.夫実家 (築30ウン年、20ウン年前に増築+リフォーム) を立て替えて完全分離の2世帯に3.賃貸+老後?に小さい家を建てる4.土地を買って注文住宅メールをいただきました。 ※は、私の声。こんにちは。記事に取り上げてくださって、ありがとうございました。以前の記事をちゃんと理解していなかったようで、すみません。以前の記事の2世帯住宅を、もう1度じっくり眺めてみようと思います。(小さくて狭いのでは? ということでしたが)上下の完全分離で、プラス200万円、メーター系別でプラス100万円以上、 ※はい、上下の2世帯住宅なら、 ザックリと200万円増し! ・・でOKです。ならば、左右別でも、似たようなものでしょうか? ※そうはいかない。 全然ちがう!壁一枚つながった、完全にお隣さん的な。庭、駐車場のみ共有というか。親世帯がいなくなったときの事を考えると、左右別が一番よさそうな気がして。 ※親世帯死亡後に 利用・活用しやすいのは、 こちらでしょうね。費用は一番かかりそうな気がしますが。 ※メチャクチャ・・かかります。とはいえ、前回の建売、2632万円も、うちは今買うと、50代に破たんすることがわかりましたので、もう一度見直しです。ローンが終わって数年たつと、プラスになって死ぬときには650万円でしたが。ローン返済中も、100万以上の貯蓄はできてないので、ダメなようです。CF表があると、今貯金があって、買えそうでも、のちのちマイナスになる時期が分かるので、ダメだなーとわかりやすいですね。 ※キャッシュフロー表は、 一旦・・原型ができてしまえば、 自分で色々な人生を シミュレーションできて、 いいですよね~。 数字の入れ替えで、 夫婦の生涯が見渡せます。早く提出できるよう、がんばります。よろしくお願いいたします。 ※横並びの2世帯住宅は、 かなり高い買い物になります。 これは・・ 2世帯住宅に限らないことですが、 住宅の延べ面積が同じなら・・ 総2階が最も安上がりで、 平屋が最も高くなります。 なぜか・・? 物理的な話・・です。 表面積が多いほど、 工事をする量が多くなります。 (当たり前) タテがヨコになれば・・ 屋根の面積が倍になったり、 基礎コンクリート工事の 施工長さが倍になったり、 ・・します。 これだけでも、かなりの 増額要因・・です。 たとえば・・ 現在・・30坪の平屋住宅を 建築中の顧問会員Kさん(50代)、 総2階の30坪よりかなり 高くなることを承知で、 平屋にしました。 「そのような生活をしたい。」 からです。 (一生に一度の買い物です) 総二階であれば・・ 30坪×60万円/坪=1,800万円 程度で建築できましたが、 平屋なので・・ 30坪×80万円/坪=2,400万円 のような建築価格になりました。 約600万円高くたって、 平屋の生活をしたいから、 今・・平屋を建てています。 (5月末完成?) S家の場合も・・同様に、 物理的な差の数百万円を 覚悟した上に、 1世帯余分な設備追加分の 例の200万円が必要に なります。 700~1,000万円増? さらに増額分のローン利息は 700×0.4 ~ 1,000×0.4 つまり・・利息負担が 280万円~400万円 も増えます。 合計で・・ 700+280 ~ 1,000+400 980万円~1,400万円 もの増額になります。 (すご過ぎる・・) すごい負担増になります。 ・・ので、 現実的ではない・・かも。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。おバカさんの行動指針。『他の人と同じ』が、心地よいと感じる。『他の人と同じ』を、判断基準にする。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)

2013/04/13

-

生命保険の解約返戻金で車のローンを完済!