PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

メモ2 New! 4畳半2間さん

ロシアでショイグ安… New! Condor3333さん

📣楽天ブログトップ… 楽天ブログスタッフさん

尾家産業(7481)---食…

征野三朗さん

征野三朗さん【ETF】売却方針でも…

わくわく303さんバフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さんKeyword Search

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4075)日々雑感

(43)投資本書評

(187)ポートフォリオ分析関係

(61)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

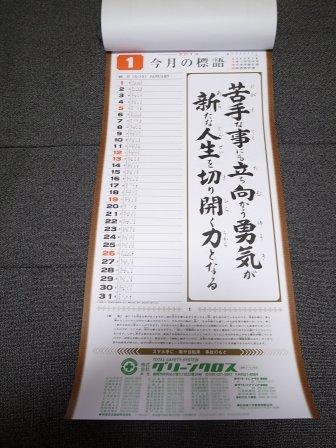

(6)18位 7533 グリーンクロス (福証、10月隠れ優待) ◎◎

PF時価総額18位の準主力は、工事安全機材の販売、レンタルが主力で福岡が地盤のグリーンクロスです。

現在の株価は995円、PBR0.96、株主持分比率は54.4%、今期予想PER7.48、配当利回り3.5%(35~38円)、総合利回り3.5%(35+0=35円)で、優待は100株保有で10月株主に自社オリジナルカレンダーです。

グリーンクロスには「優待都市伝説」として、「株主してたら突然家に巨大な建設工事用のコーンが届いてたまげた。」というものがありました。以前準主力化にあたって会社IRに直接質問したところ、「コーン優待は10年前頃に3、4年継続したことがある。ただもう今ではしていないし、今後もする予定は無い。」とのことでした。

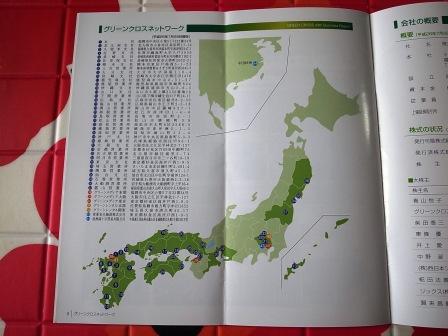

グリーンクロスは地味な福証銘柄ですが、建設業関係(安全機材)と工事現場などの看板関係(サイン)の2本柱で確実に着実に利益を積み重ねてきています。その「堅さ」は、創業以来一度も赤字が無いと言う点に端的に現れていますし、5期連続の最高益更新中で成長力も十分にあります。また東証2部昇格基準も満たしており、IRも「いずれ環境が整ったら。」と意欲十分です。

グリーンクロスはこれで隠れ優待でコーンが毎年貰えるのならば十分に主力で勝負できるポテンシャルのある素晴らしい銘柄です。ただIRによると、「今後は隠れ優待ではなく、ガチンコの配当で株主還元していく方針。」ということで、それだけが実に残念です。そしてこのIRの言葉は、前期の大幅増配(22円予想から36円へ変更)で、証明される結果となりました。私は大幅増配のお知らせを見た瞬間、嬉しさと同時に、「あぁ、もうこれで伝説のコーン優待を貰える日は永遠に来ないんだなあ。」と実感しました。

ま、それはさておき、グリーンクロスは指標的な割安さと成長力を兼ね備えた魅力的なニッチ銘柄です。この業界は仙台市の仙台銘板、東京都のセフテックと福岡のグリーンクロスの3社による事実上の寡占状態ということですが、その中でもグリーンクロスは関東・東北中心に新規に営業所を開設して精力的に果敢に攻め上がっています。

現在のグリーンクロスは「今期が減益予想」であることから株価はほぼヨコヨコで推移していますが、ここは元々「かなり保守的な業績予想をしてくる癖のある銘柄」なので、実際には今期も過去最高益を更新してくる可能性も十分にあるものと見ています。今日は過去の「グリーンクロスの業績予想とその結果」を5年分見ておきましょう。

まず2014年4月期は期初の1株利益予想が88.2円に対して実績は123.8円

2013年4月期は期初予想64.5円に対して実績は84.8円

2012年4月期は期初予想58.0円に対して実績は74.0円

2011年4月期は期初予想47.5円に対して実績は57.0円

2010年4月期は期初予想44.1円に対して実績は51.8円

でした。

以上をまとめると、グリーンクロスは伝説のコーン優待を戴けなくなったのは非常に残念ですが、大幅増配もありましたし、それを補って余りある魅力を持った最上級の銘柄です。ちなみに工事用コーン以外にもかなり優待向きのアイテムがあるようなので、

是非、優待再開を検討して頂きたいです。(笑) ま、いずれにせよ、これからも業績推移をしっかりと見ながらPF上位の一角として楽しくホールドしていく予定です。

-

2021~25PF概況637位、ミアヘルサホールデ… Nov 18, 2025

-

2024~25主力株概況101位、マルハニチロ。 Nov 16, 2025

-

2021~25PF概況636位、ナック。 Nov 15, 2025