2025年10月の記事

全31件 (31件中 1-31件目)

1

-

2025年10月のまとめ。

いやあ今年2025年ですが早くも10か月、つまり1年の6分の5が経過しました。なんともうすぐ1年が終わってしまいます。月日が流れるのは本当に早いですね。 さて今月ですが、意識的に少しポートフォリオを動かしました。たまには売買をしないと「ゲーマー」としての感覚が鈍ってしまいますからね。売ったのは超主力の一部の子達で、「株価の上昇によって全体のリバランスが必要になっている」という判断もありました。 新しく出来た資金で買ったのは、1377サカタのタネ4088エア・ウォーター6076アメイズ7219エッチ・ケー・エス7683ダブルエー あたりです。 この中にはかなり大きめに買って既にPFの最上位の一角に進出している子もいますが、その詳細に関してはまた次の2026~28主力株概況シリーズ(仮称)で楽しく書こうと思っています。 それでは皆様、来月もよろしくお願い申し上げます。

Oct 31, 2025

-

2024~25主力株概況97位、ダブル・エー。

さて今日は2024~25主力株概況シリーズです。97位 7683 ダブル・エー (東G、1・7月優待) ○ (バリュー投資家としての評価) ◎◎ (優待族としての評価) PF時価総額97位は、婦人靴の製造小売りを日本と中国、香港で展開し、生産は中国協力工場に委託しているダブルエーです。「優待株いけす」から抜け出し、今回初めてのポートフォリオ上位進出を果たしてきました。 現在の株価は1311円、時価総額250億円、PBR2.29、自己資本比率は78.2%と良好、今期予想PER16.89、配当利回り1.3%(17円)、総合利回り7.1%(17+76=93円、優待券はメルカリ平均価格の3800円で換算)で、優待は年2回、100株保有でORiental TRaffic ONLINESTOREで使えるお好きな商品(靴、バッグ、シューケア商品等)無料券1枚、600株保有で更にプラスして高級靴ブランドの卑弥呼公式サイトで使える靴1足の無料券です。 実際の選択例をいくつか見ておきましょう。 ダブルエーの靴は価格に対しての品質も高いです。 そして2025年10月9日のことですが、「メンズスニーカー販売開始」というビッグニュースが飛び込んできました。しかもそれが株主優待券で貰えるというのです。! 卑弥呼のメンズラインも良さそうだなー。これが600株保有で年2回貰えるのは嬉しい。 さて私は早速お店にメンズの靴の実物を見に行ったのですが、レディース用と一緒で相変わらず価格に対してのお得感が強いですし、履き心地も歩き心地も非常に良いものでした。ダブルエーの商品と言うのは以前から「靴のプロからの評価が高い」というのは情報として知ってはいたのですが、それを自分でしっかりと体験しました。 そして、「ほほー、これはメンズスニーカーとして非常に戦闘力が高いな。女性用が以前から評判がいいのが身をもって良く分かった。今後メンズラインをうまく拡大していけるようなら、単純に女+男で売り上げは2倍ということになるし、これはかなり面白いな。」と考えて、すぐに買い増しをしたのでした。 ダブル・エーは、優待力と成長力を併せ持った、極めて魅力的な 優待クオリティ株 であると高く評価しています。(かぶたんプレミアム+エレフォロ拡張より引用) 今期業績に関しては進捗が悪くて個人的には下方修正が出る気もしますが、同時に優待改悪が無い限りは株価的なダメージはほとんどないだろうとも見ています。男性用の靴が選べるようになってもともと高い優待パワーが更に激増したことと、高い総合利回りが「優待エアバッグ」として作動すると考えられるからです。 また私のリサーチの範囲では「当面、優待改悪はなさそう。」でもあります。私達投資家は タレブの言う反脆い 、「ピンチの時に安全装置が働くポートフォリオ」を作成しなくてはならないわけですが、ここダブルエーは指標的には高いものの、ある程度その条件を満たしていると考えています。 今後ポートフォリオ上位の一角に据えて楽しく戦っていく所存です。2024~25主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 30, 2025

-

ブログ開設20周年。

本日、当ブログはめでたく 開設20周年 を迎えることが出来ました。 この20年の間には、ホリエモンショック、リーマンショック、東日本大震災、コロナショックなどの幾多のピンチがありましたし、よくここまで生き抜けたなと思います。実際に途中で死んでしまってもおかしくないギリギリの状況も何回かありました。 それでもこの20年間元気にブログを続けてこられたのは、自分で概念を発明しまた同時に専門としている 「優待バリュー株投資手法」 が持つ 「反脆さ」 のおかげだろうと考えています。 さて日記を始めた20年前のこの日 2005年10月29日 のことは今でもよく覚えています。その数日前から、「よし、自分もブログなるものを始めて見るぞ。誰もやっていない、優待とバリューを融合させた、ワイ独自の奇想天外な投資法がどこまで通用するのかを全世界に発信するんだ。」とずっとそわそわしていて、ついに覚悟を決めて日記を書き始めたのでした。 やって見ると、最初の瞬間から自分の中にいくらでも言葉が泉のように湧き出てくる感じで、「これはたまらん。♪♪♪ 滅茶苦茶面白い遊びを見つけてしまった。!!!」と大興奮しました。 それまでヤフーの色々な個別銘柄の掲示板を根城にして活動していて色々な不自由と限界を感じつつあった私にとっては、「自分自身を思いのままに、存分に表現できるメディア」であるブログというメディアがジャストフィットしたのでした。そしてその時の感動と情熱を維持したまま、何だかあっという間に今日にまで至ったという状況です。 さて今日は20周年なので、過去に自分が主力として戦ってきた銘柄を改めて思い返してみます。ブログを始める前の20年以上前の時期には当時名証2部だった8599セントラルリース(現8593三菱HCキャピタル)や6948住友電装(現5802住友電気工業)などを主力として種銭をコツコツと稼ぎました。 そしてブログ開始後の最初期の頃の主力株は3364ナルミヤインターナショナル(現在は上場廃止)、4298プロトコーポレーション、6875メガチップス、7523アールビバン、7548サンクスジャパン(MBOにより現在は上場廃止)あたりでした。 その後のブログ立ち上げ期は2762三光マーケティングフーズ、3258常和ホールディングス(その後ユニゾHDとなるもEBOで現在は上場廃止)、7509アイエー、7553サザビーリーグ(MBOにより現在は上場廃止)、8876リログループあたりでした。 そして15年前くらいは2589ゴールドパック(TOBにより現在は上場廃止)、9267ゲンキードラッグストア、3049エノテカ(MBOにより現在は上場廃止)あたり、10年前くらいは2198アイ・ケイ・ケイ、3097物語コーポレーション、3544サツドラホールディングス、6630ヤーマン、9441ベルパークなどでした。 どの銘柄にも手に汗を握るドラマがありましたが、常にその時点でベストの戦闘力・総合力を持つと自分が考える銘柄を主力とし、勇気を持って戦って来たつもりです。そして今現在は、009540韓国造船海洋、3539JMホールディングス 、6623愛知電機 などの銘柄に投資家としての夢を乗せて戦っています。 それでは皆様、 「みきまるの優待バリュー株日誌」 をこれからもどうか末永くよろしくお願い致します。 2025年10月29日 みきまる拝

Oct 29, 2025

-

2021~25PF概況628位、大日本塗料。

さて今日は2021~25PF概況シリーズです。628位 4611 大日本塗料 (東P、3月優待) ◎~◎◎ PF628位は、塗料国内4位で三菱色が濃厚な大日本塗料です。 現在の株価は1311円、時価総額390億円、PBR0.57、自己資本比率は47.4%、今期予想PER11.34、配当利回り4.4%(58円)、総合利回り5.2%(58+10=68円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 大日本塗料は指標的にも割安ですし、十分過ぎるくらいの総合利回りが出ていますし、PF下位としては良過ぎるくらいの銘柄です。 、、、と言うことで、こんな下位ではあまりにも会社に申し訳ないということで、私はこの記事の下書きを書いた後で「ごめんなさい買い」をして、優待ミニマムの100株から優待MAXとなる1000株まで買い増ししたのでした。なので、今現在はだいぶ上の順位に昇格されていらっしゃいます。私が飽きもせず延々と「PF概況シリーズ」を書き続けているのは、正にこういう銘柄を探すためなんですね。

Oct 28, 2025

-

2021~25PF概況627位、九州リースサービス。

さて今日は2021~25PF概況シリーズです。627位 8596 九州リースサービス (東S、非優待) ◎ PF627位は、総合リースで九州首位の九州リースサービスです。 現在の株価は1384円、時価総額359億円、PBR0.74、自己資本比率は20.4%、今期予想PER8.12、配当利回り4.1%(56円)で、優待はありません。以前は100株保有で1000円相当のクオカードが頂けたのですが、今は廃止されています。 優待族としては、持ち株が優待廃止した場合にどうするかというのは「永遠の難問」です。定型的な答えはなく、その時その時で最善手を考える訳ですが、この九州リースに関しては私はホールド継続という判断をしました。 その理由は指標的に割安且つ業績好調なので、自分の中に「売る理由」を見つけられなかったからです。投資というのはこのように常に「自分の心の中と対話を続ける」ゲームなんですね。

Oct 27, 2025

-

2024~25主力株概況96位、ヒガシホールディングス。

さて今日は2024~25主力株概況シリーズです。96位 9029 ヒガシホールディングス (東S、9月優待) ◎ PF時価総額96位の上位銘柄は、大阪市東区の運送13社で発祥したヒガシHDです。 現在の株価は1772円、時価総額235億円、PBR1.61、自己資本比率は44.2%、今期予想PER10.60、配当利回り2.8%(50円)、総合利回り2.9%(50+2=52円)で、優待は年1回9月株主に、500株保有で1000円相当、1000株保有で2000円相当、2000株保有で4000円相当のクオカードです。また長期株主優遇優待制度もあります。 ヒガシHDは地味な運送会社ですが、過去安定してしっかりと利益を出し続けており、またマイルドながら着実な成長力もあります。 (上記データはかぶたんプレミアム+エレフォロ拡張より引用) ヒガシHDは万年不人気ですが、PF上位の一角でホールドしていくのに何の心配もない、実力派の優待バリュー株であると高く評価しています。2024~25主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 26, 2025

-

2021~25PF概況626位、ピックルスホールディングス。

さて今日は2021~25PF概況シリーズです。626位 2935 ピックルスホールディングス(東P、2月優待) ◎ PF626位は、漬物業界1位でセブン&アイ向けが3割弱のピックルスホールディングスです。 あっ、大膨張さんだ。! 現在の株価は1157円、時価総額149億円、PBR0.74、自己資本比率は59.9%、今期予想PER10.10、配当利回り2.5%(29円)、総合利回り3.8%(29+15=44円)で、優待は100株保有で1500円相当の自社グループ商品詰合せ等または2000円相当の自社グループ会社施設商品券です。 ピックルスHDの優待は非常に力があって良いと思います。 ピックルスHDは指標的には妥当な株価位置と思いますが、上記の通り優待パワーに光るものがあり、個人的には高く評価しています。

Oct 25, 2025

-

2021~25PF概況625位、松屋。

さて今日は2021~25PF概況シリーズです。625位 8237 松屋(東P、2・8月優待) △ PF時価総額625位は、呉服店発祥の名門百貨店で、銀座本店と浅草店の2店体制の松屋です。いつの間にか株価が上昇しており本当はもう少し上の順位だったのですが、ブログの下書きの片隅に埋もれているのを今発見したのでここで出しておくものです。 現在の株価は1730円、時価総額922億円、PBR3.25、自己資本比率は36.3%、今期予想PER74.57、配当利回り0.7%(12円)、総合利回り1.3%(12+10=22円、優待カードはメルカリ平均価格の1000円で換算)で、優待は100株保有で10%割引となる株主優待カードです。 松屋は指標的にはかなり高いかな?と思いますが、ま、この手のデパートの優待カードと言うのは持っておくと凄く役立つことがあります。 今日はその「お役立ち」の1例をご覧頂きましょう。 しばらく前に松屋にふらっと寄ってみると、松屋銀座開店100周年企画展として「Tsu-tsu-mu展」なる展覧会をやっていました。入場料は大人1人2000円でしたが、株主優待カードで本人+同伴1人の2人まで無料で侵入できます。 つまり優待カードを提示して企画展に入った段階で「自動的に4000円得した」ということになります。これは凄く嬉しいですし、プチ高揚感があります。「何でもない1日を素晴らしい1日に変えてくれる力」が優待投資にはあるんですね。 無印良品とのコラボ作品 キユーピーマヨネーズとのコラボ作品 、、、と言うことで私は、「うん、やっぱり各デパート株は優待シード選手だよなー。」と改めて確信したのでした。

Oct 24, 2025

-

15. ドラゴンボールをかき集めろ。

さて今日は株式投資本オールタイムベスト150位 ブラックスワン(ナシーム・ニコラス・タレブ著、ダイヤモンド社、2009年) の第15弾です。 今日も、第13章 画家のアペレス、あるいは予測が無理ならどうする? から。いよいよ本書の核心部分です。 バーベル戦略 私が何をしているのかというと、トレーダーとして使ってきた「バーベル」戦略を日常生活に一般化しようとしているのだ。とるべき戦略は、可能な限り超保守的かつ超積極的になることであり、ちょっと積極的だったり、ちょっと保守的だったりする戦略ではない。 タレブの有名な バーベル戦略 については、以前に反脆弱性の書評でも詳しく書いています。興味のある方は合わせてご覧下さい。↓ 反脆さを実現する、バーベル戦略 誰にもなんにもわかりゃしない バイオテクノロジーの会社をやっていて、研究の本質は未知の未知にあるのがわかっている人たちについて書いたのを思い出して欲しい。加えて、彼らが占拠するのが「隅っこ」であるのに注意してほしい。つまり彼らは、この世界に散らばったタダのオプションをかき集めているのだ。 チャンスや、チャンスみたいに見えるものには片っ端から手を出す。チャンスなんていうものはめったに来ない。思っているより稀なのだ。よい方の黒い白鳥は避けて通れない第一歩なのだ。だから黒い白鳥に自分をさらしておかないといけない。 壮大な非対称性 こうして書いてきたお勧めの行動には一つ共通したところがある。非対称性だ。有利な結果のほうが、不利な結果よりもずっと大きい状態に自分を置くのである。実際、非対称的な結果というのは、この本の核になるアイディアだ。 とても稀な事象の確率は計算できない。でも、そういう事象が起こったときに私たちに及ぶ影響なら、かなり簡単に見極められる。 意思決定をするときは、確率(これはわからない)よりも影響(これはわかるかもしれない)のほうに焦点を当てるべきなのだ。不確実性の本質はそこにある。私は人生の大部分をそんな考えで過ごしてきた。 要は、この世の中のどこかには必ずある「ドラゴンボールっぽい球体」を1つでも多くかき集めて、良い方の黒い白鳥に出会える可能性を最大化する。そしてドラゴンボールが本物と分かったら簡単に手放したりせずに、賞金が出る限りトレンドが続く間は握力強くそのまま持ち続ける、ということですね。 タレブの確実性に対する考え方は、とても実践的でかつ理に適っていて本当に素晴らしいです。(続く)

Oct 23, 2025

-

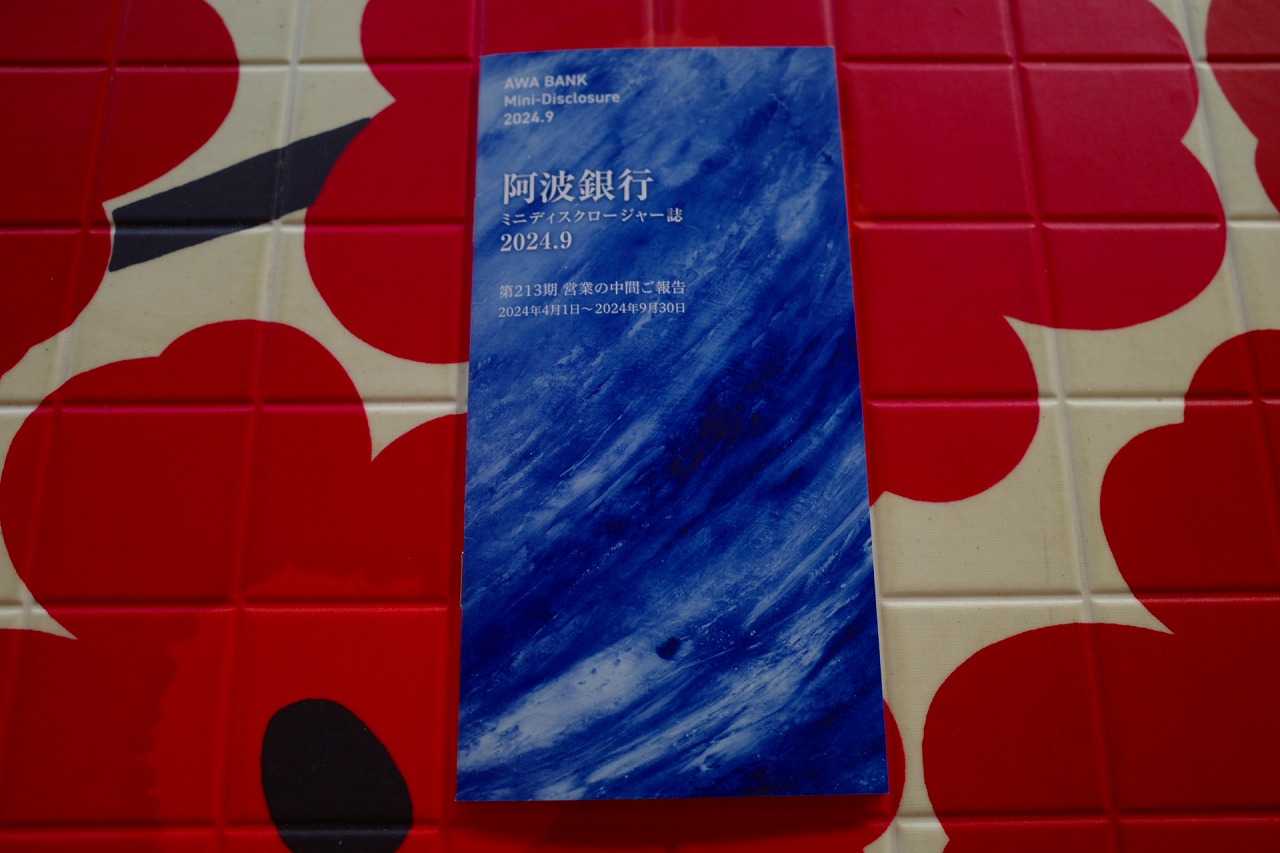

2024~25主力株概況95位、阿波銀行。

さて今日は2024~25主力株概況シリーズです。95位 8388 阿波銀行 (東P、3月優待) ◎~◎◎ PF時価総額95位の上位銘柄は、徳島県首位の地銀である阿波銀行です。 現在の株価は3605円、時価総額1442億円、PBR0.43、自己資本比率は8.4%(国内10.82%)、今期予想PER10.06、配当利回り2.8%(100円)、総合利回り3.2%(100+15=115円、利回りは200株保有時で換算)で、優待は100株保有で徳島県特産藍製品、200株保有で3000円相当の地元特産品、1000株保有で6000円相当の地元特産品です。 100株優待品。 200株か1000株の優待品 過去の選択例をいくつか見ておきましょう。 阿波尾鶏(あわおどり) 噛み締めがあって美味い。! 阿波牛。 カレーにぶっこみました。牛の脂でコクが出てすごく美味い。 徳島県ナンバーワンの人気観光地で、鑑賞ルートが約4キロ!もあることで有名な「大塚国際美術館」の美術陶板、フェルメールの「真珠の耳飾りの少女」 さて阿波銀行は、自己資本比率が高めかつ保有有価証券の含み益が多くその割に地銀界では相対的にPBRが低いので、総合的に見て非常に魅力的な銘柄と思います。 以下は2023年5月30日の東洋経済オンラインに載っていた 全国地銀「有価証券評価損益」ワーストランキング からの引用ですが、阿波銀行は95位つまりトップ9位であり、保有有価証券の含み益が605億円となっています。これはつまり保有している債券などで損失が出てもそれを「埋める」ための余力が大きいという事を示しています。(上記データは東洋経済オンライン20235月30日の記事、全国地銀「有価証券評価損益」ワーストランキング より引用) 私は2023年7月に、「総合的に考えてあわぎんは優待MAXの1000株までは余裕で買えるな。」と考えて買い増ししました。そしてその後の株価上昇でじりじりと順位を上げて今日に至っています。優待を楽しみに引き続きホールドして応援していく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 22, 2025

-

2021~25PF概況624位、シーユーシー。

さて今日は2021~25PF概況シリーズです。624位 9158 シーユーシー(東G、非優待) ◎ PF624位は、日米の医療機関支援、難病向けホスピス、居宅訪問看護が柱のシーユーシーです。 現在の株価は1175円、時価総額352億円、PBR1.16、自己資本比率は34.3%、今期予想PER11.97、配当利回り0%(0円)で、優待はありません。 シーユーシーは私の専門外の非優待株ですが、ホスピス事業が期待できるのではないか?と考えて勉強のためにしばらく前に100株だけ買いました。国の苛烈な医療費削減政策とホスピス業界は「よく噛み合う」と考えたからです。株を買ってみないと分からないことってたくさんあるんですよね。

Oct 21, 2025

-

2024~25主力株概況94位、トーメンデバイス。

さて今日は、 2024~25主力株概況シリーズ です。 94位 2737 トーメンデバイス (東P、9月優待) ◎ PF時価総額94位の上位銘柄は、韓国サムスン電子の日本国内最大の特約店のトーメンデバイスです。2014シーズン20位、2015シーズン30位、2017シーズン44位、2018シーズン33位、2019シーズン33位、2020シーズン35位、2021シーズン22位と、長年PF上位の地位をずっと保ってきた実力派銘柄ですが、近年は少し順位を下げてこのあたりのランクをウロウロされています。 現在の株価は7340円、時価総額499億円、PBR1.01、自己資本比率30.2%、今期予想PER10.40、配当利回り3.5%(260円)、総合利回り3.8%(260+20=280円)で、優待は100株保有で9月株主に食用油詰め合わせセット(5本)もしくは2000円相当のクオカードなどです。 私は過去数年色々なアイテムを頂いています。 トーメンデバイスは半導体市況によって業績推移に波はありますが、いぶし銀の実力派であることに変わりはありません。これからもPF上位の一角として楽しく愛でながらホールドしていく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 20, 2025

-

「○○億円稼いだら人生上がり」、という言説は本当なのか?

X(旧ツイッター)や各投資家のブログでよくある言説として、「投資で○○億円稼いだら、後は10年物の米国債や大型の高配当株のような安全な投資対象に資産を振り替えておけば、毎年4~5%の金利収入が入って来るので人生上がり。どうしてみんなやらないの?」と言うものがあります。○○億円の部分は以前は○億円くらいだったのですが、この数年の日本の激しいインフレで基準価格が上昇しているようです。 さて果たしてこの言説は本当なのでしょうか? 私は「明白に間違っている」と以前から考えています。 その 第一の理由は、投資の世界で「安全な資産」と言うものは元々存在しないから です。米国債に代表される債券は表面利回りが魅力的に見えても、インフレによって実質利回りが0近辺や最悪の場合にはマイナスに下がることが良くあります。歴史がそれを証明しています。ちなみに、投資業界で尊敬を集める研究者・評論家であるピーター・バーンスタインは、 「ポートフォリオの中に、債券の居場所はない」 という名言を吐いています。 また大型の高配当株は一般的に言って「よぼよぼのおじいちゃんみたいな成熟企業」が多く、もう成長することが出来ないので代わりに貴重な現金を配当として配っているわけです。配当性向が高い銘柄も多く、どこかで調子が悪くなると減配や無配に転落することもあります。元々高配当にしか魅力がなかった企業の場合、株価には悲惨なダメージを与えることとなります。つまり、米国債や高配当株は別に安全な投資対象では全くなく、どこにも保証はないのです。 投資の世界では「安全は高くつく」 んですね。 第二の理由は、こちらの方がより大切と思っているのですが、投資家の精神的な健康に非常に悪影響があるから です。守りに入った投資をするとどうしてもパフォーマンスが落ちます。ベンチマークに対して負けている、自分のポートフォリオは守勢に立っていて 「もう成長することが出来ないという感覚が永続する」 ことになります。 自分はこれが「一番危ない」と考えています。投資家の心の健やかさや適切な冒険心を奪ってしまう魔物だからです。実際、「もう上がった」と自称されている投資家の方々を観察していると、鬱っぽくなっている場合がよくあります。自分の資産が増えなかったり更には実質的に目減りしていくなんて事態はみんな避けたいのです。一言でいえば 「お金が減るのは誰だって嫌」 ということです。 つまり、「○○億円稼いだら人生上がり」と言う言説はいわゆる「死者の論理」 であるということです。届いていない方から見れば魅力的に見えるかもしれないですが、実際そこに辿り着いてみれば「夢の桃源郷に入ってみたら、実際には目力を失った生きる屍みたいなゾンビだらけの荒廃した都市」だったということです。だから、そんなやり方には何の魅力もない、それでは生きている価値を自分の中に1つも見出せない、ということなんですね。

Oct 19, 2025

-

2021~25PF概況623位、マルイチ産商。

さて今日は2021~25PF概況シリーズです。623位 8228 マルイチ産商 (名メイン、9月優待) △ PF時価総額623位は、長野が地盤の水産物卸大手のマルイチ産商です。 現在の株価は1140円、時価総額264億円、PBR0.97、自己資本比率は30.5%、今期予想PER15.08、配当利回り1.9%(22円)、総合利回り3.7%(22+20=42円)で、優待は100株保有で2000円相当の自社グループオリジナル商品などです。 食べてみます。 ちょっと甘みがあって美味しいです。 マルイチ産商は指標的には妥当な株価位置ですが、優待カレーも美味しいですし、ポートフォリオ下位としては満足できる銘柄であると考えています。

Oct 18, 2025

-

2024~25主力株概況93位、エイチ・ケー・エス。

さて今日は2024~25主力株概況シリーズです。93位 7219 エイチ・ケー・エス (東S、8月優待) ◎ PF時価総額93位は、モータースポーツ向けマフラーなど改造部品を製造販売しているエイチ・ケー・エスです。 現在の株価は2160円、時価総額35億円、PBR0.29、自己資本比率は80.5%と極めて良好、今期予想PER13.58、配当利回り3.0%(65円)、総合利回り3.5%(65+10=75円)で、優待は100株保有で1000円相当のオリジナルクオカードなどです。 エイチ・ケー・エスは以前は製品を購入しないと優待クオが戴けなかったのですが、2025年7月1日に改善され保有株数に応じて自動的に(?)優待が貰えるようになりました。 私は次のように思いました。「HKSは超低PBR&高財務で、めっちゃ好みのタイプの銘柄なんだよな。でも同時に成長力はほぼ0だし、マーケットから評価されるような要素もほぼない。」(上記データはかぶたんプレミアム+エレフォロ拡張より引用) 「なのでここを買うことは自分の優待コレクション欲を満たすだけの独りよがりな投資行動ということになる。もちろんPBR0.29と言う低さと株主構成を考えるとどこかでMBOが来る可能性はあるが、優待拡充直後なのでそれも現時点ではあんまりは望めない。どうするかな、、」と思って、最初1100株だけ買っていました。 本当は優待MAXとなる3000株欲しかったのですが、恐らく数年は株価ヨコヨコでそのまま塩漬けになるであろう銘柄をそこまで買うことは「今の自分の資産規模では適切ではない」と考えたためです。 ただ下値に追加注文を出したのを忘れていて、10月14日に指値に引っかかって追加で700株買えてしまっていたために、今回ここでひょっこりとPF上位に登場してくることとなったのでした。 「ここHKSのような、大きくは勝てないだろうけどでも同時に大負けもないであろう地味系の超低PBR優待株を、好きなだけお腹いっぱい買えるようなもっともっと資金力のある投資家にならないといけないな。」と思いを新たにしながら、今日も市場の片隅で前を向いて戦っています。(汗)

Oct 17, 2025

-

2024~25主力株概況92位、エア・ウォーター。

さて今日は2021~25PF概況シリーズです。92位 4088 エア・ウォーター (東P、3月優待) ◎ PF92位は、産業ガス2位、医療用酸素で首位のエア・ウォーターです。 現在の株価は2223円、時価総額5106億円、PBR0.99、自己資本比率は42.1%、今期予想PER9.62、配当利回り3.4%(753円)、総合利回り4.0%(75+15=90円)で、優待は100株保有で1500円相当の自社グループ商品などです。 自分は100株保有なのでフルーツバーセットを戴きました。子会社で長野県地盤の飲料メーカーの ゴールドパック の商品でした。段ボール箱に刻印された「Gold-Pak」 の文字を見た瞬間に懐かしさが一気に込み上げてきました。 それが何故かというと、ここゴールドパックは 2010年に超主力株 として戦い、 ポートフォリオ時価総額1位のままTOB されるという劇的なエンディングを迎えた銘柄だったからです。当時まだ資金量がとても小さかったワイにとっては正に「大勝利」そのものでしたし、利益貢献も極めて大きいものがありました。 開示情報を見た瞬間に「あぁ、これで投資家として1つ上のステージに行ける!」と感じてドーパミンがワラワラと大量放出されて凄まじい高揚感に包まれ、「脳がジューっと焼ける」のを実感しました。そして同時に「あぁ、こんな巨大ラッキーパンチを打てることが現実にあるなら、自分はもう今後株式投資の世界から一生足を洗えないだろうな。」とも直感しました。 、、、すいません、少し脱線しました。 それではエア・ウォーターの優待品を見ておきましょう。 冷凍してシャーベットにして食べると美味しかったです。 さてそんなエア・ウォーターですが、先日「不適切な会計処理に伴う損失の先送り」が発覚して株価が急落しました。 ただ「現時点で把握できている」のは25億円ということであり、自分は「25億円が本当であれば、今の株価位置なら面白いな。」と感じて大きめに買い増ししたので、今回上位に出てきました。 ま、「ゴキブリが部屋に25匹いたら、ほんとは見えない所にその10倍くらいいる」可能性もあるのでややギャンブル的な取り組みとは感じています。 ただここはM&Aを多用しながら着実な成長を遂げており、以前から「エア・ウォーターはコングロマリット・ディスカウントで慢性的に過小評価されている気がするな~。」と考えていたこともあり、ちょっと大きめにリスクを取ってみました。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) もちろん、不適切な会計問題が更に今後大きく拡大する様であれば、諦めて迅速に撤退することも視野に入れています。果たしてどうなるでしょね。

Oct 16, 2025

-

14. 日本人はどうして投資が下手なのか?

さて今日は株式投資本オールタイムベスト150位 ブラックスワン(ナシーム・ニコラス・タレブ著、ダイヤモンド社、2009年) の第14弾です。 今日も、第13章 画家のアペレス、あるいは予測が無理ならどうする? から。 黒い白鳥のボラティリティとリスク 人は損をすると恥ずかしく思うことが多い。だから、ボラティリティがとても小さく、でも大きな損失が出るリスクのある戦略をとる。機関車の前で小銭を集めるようなやり方だ。 日本の文化はランダム性に間違った適応をしていて、運が悪かっただけでひどい成績が出ることもあるのがなかなかわからない。だから損をすると評判にひどい傷がついたりする。あそこの人たちはボラティリティを嫌い、代わりに吹き飛ぶリスクをとっている。だからこそ大きな損失を出した人が自殺したりする。 いやあいいですね。天下の大タレブ先生が我々日本人の弱点を厳しく指摘してくれています。これはとてもありがたいことです。そういう「投資家としての大きな欠点」を文化的に持ってしまっているということを常に意識しながら戦うことが出来るからですね。(続く)

Oct 15, 2025

-

2021~25PF概況622位、ヤマザワ。

さて今日は通常の2021~25PF概況シリーズです。622位 9993 ヤマザワ(東S、2・8月優待) △ PF時価総額622位は、山形県地盤の食品スーパーのヤマザワです。 現在の株価は1156円、時価総額127億円、PBR0.48、自己資本比率は47.1%、今期予想PER178.0、配当利回り2.3%(27円)、総合利回り4.0%(27+18.8=45.8円)で、優待は「100株保有&6か月以上継続保有を条件」として、山形県・宮城県外の在住株主には2月に1000円相当の全国共通ギフト券 8月に山形・宮城・秋田県外在住株主に山形県の新米セット2キロ などです。 ヤマザワはここ10年位、以前と較べて急激に業績を落としています。東北地方の人口減、薬王堂などの食品併売型ドラッグストアの躍進などが複合的に関係しているのだと思いますが、今後果たして復活出来るのか? それともこのままじり貧が続くのか?を非常に興味深く見守っています。

Oct 14, 2025

-

13. 損をするのが好きにならないといけない。

さて今日は株式投資本オールタイムベスト150位 ブラックスワン(ナシーム・ニコラス・タレブ著、ダイヤモンド社、2009年) の第13弾です。ここは最重要回の一つですね。 今日も、第13章 画家のアペレス、あるいは予測が無理ならどうする? から。 良い偶然というアイディア 世界は小さいランダムな変化ではなく、大きいランダムな変化で進んでいくのだ。でも、試行錯誤、あるいは、人生をやっていくには何度も小さな失敗をしないといけないという考えを受け入れることに、私たちの心も頭も抵抗する。私たち人間は失敗にくよくよ悩むところがあるのが、私の同僚の マルク・シュピッツナーゲル(彼の傑作のブラックスワン回避法の書評も近日登場予定。お楽しみに。!)にはわかっている。「損をするのが好きにならないといけない」が彼のモットーだ。 実際、私はアメリカに入ると、すぐにとてもくつろげる。それはまさしく、アメリカの文化が失敗にいたる過程でとても後押ししてくれるからだ。ヨーロッパやアジアの文化はそうではない。失敗すると烙印を押されて辱めを受ける。残りの世界に代わって小さなリスクをとるのがアメリカの役割だ。だからこそ発明が行われる場所はアメリカにとても偏っている。アイディアや製品がひとたび確立されると、その後はほかのどこかで「完成」される。 タレブの盟友でオーストリア学派の投資家であるスピッツナーゲルは、当代一流の悲観投資家として知られ、超名著「ブラックスワン回避法」の著者でもありますが、彼の「損をするのが好きにならないといけない」と言うのは強烈で深い言葉です。 そしてこの言葉にトレンドフォロー・モメンタム投資手法の難しさが端的に現れています。なぜなら「打率が低くて、頻繁に小さな損失が出るやり方」だからです。普通の人間は 「損失回避傾向」 が強いので、 モメンタム投資が「パフォーマンスキング」 だと分かっていても、それを実行し続けることはとても難しいんですね。 でも逆にもしもあなたが、「大きな利益を得るために、ちょくちょく小さな損が出ることを受け入れてかつその状況を楽しめる」奇特で変態的な投資家であれば、それはマーケットで大成功を収めることが出来るということなのです。まさに投資の世界は 「普通では負ける」 、天邪鬼でクレージー極まりない所なんですね。(続く)

Oct 13, 2025

-

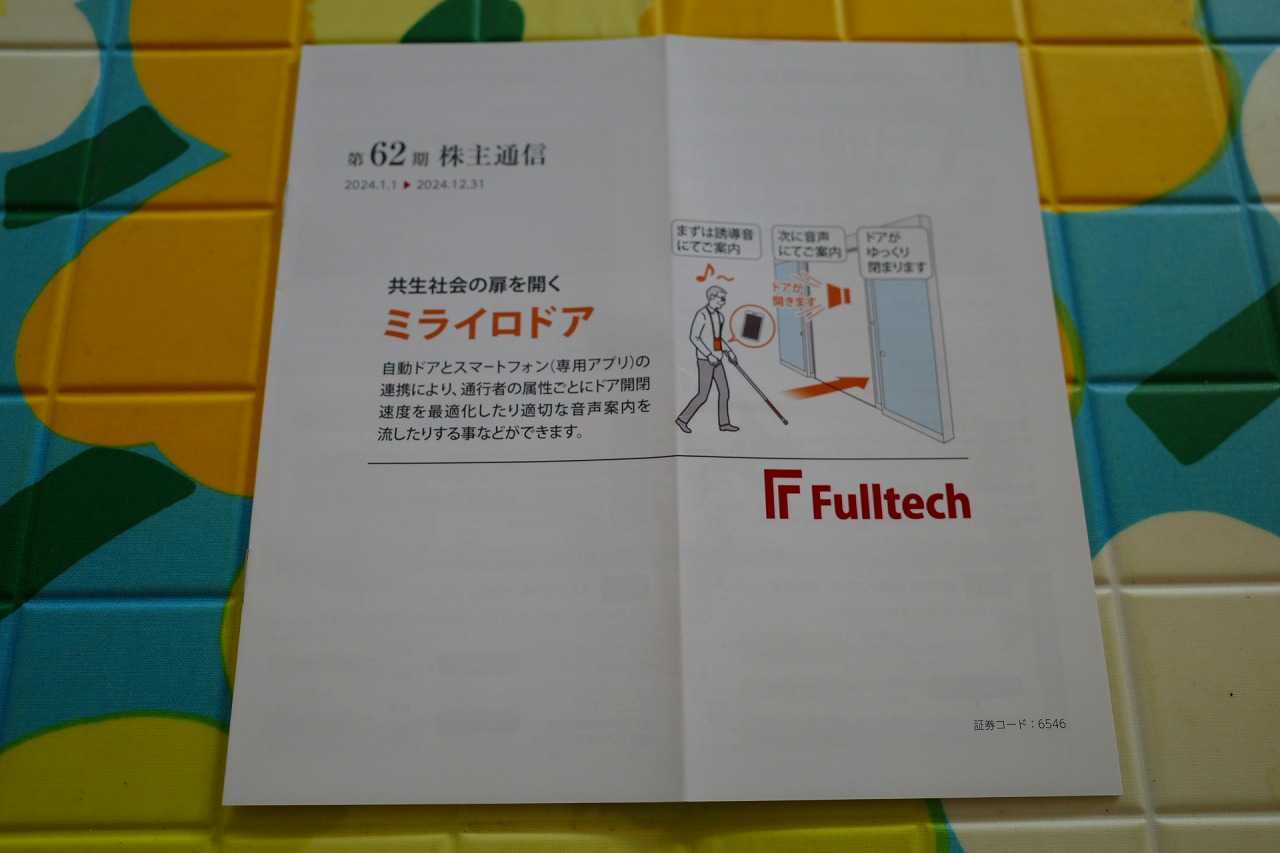

2021~25PF概況621位、フルテック。

さて今日は通常の2021~25PF概況シリーズです。621位 6546 フルテック (東S、12月優待) ○ PF621位は、自動ドア開閉装置の販売・施工を行い、保守サービスが収益源のフルテックです。 現在の株価は1204円、時価総額65億円、PBR0.95、自己資本比率は61.5%、今期予想PER13.74、配当利回り2.7%(32円)、総合利回り3.5%(32+10=42円)で、優待は100株保有で1000円相当のクオカード(※1年以上継続保有の場合1,000円増)などです。 フルテックは、「保守サービスで儲けている」というところが、私の様なマニアック系のバリュー投資家的には心の琴線に触れます。 もしもチャンスがあれば、大きく買ってみたい感じのする銘柄ですね。

Oct 12, 2025

-

12. 経済の予測をする連中は芸人。

さて今日は株式投資本オールタイムベスト150位 ブラックスワン(ナシーム・ニコラス・タレブ著、ダイヤモンド社、2009年) の第12弾です。 今日は、第13章 画家のアペレス、あるいは予測が無理ならどうする? から。 正しいときにバカになる やめたほうがいいのは、大掛かりで害の多い予測を不必要にあてにすることだ。将来を左右する大きなことで予測に頼るのは避ける。小さいことではだまされて、大きなことではだまされない。経済の予測をする連中や社会科学系の予想屋の言うことを真に受けてはいけない(あいつらは芸人なのだ) 信じることの優先順位は、確からしさの順ではなく、それで降りかかるかもしれない被害の順につけるのだ。 これは自分としてはとても当たり前の指摘なのですが、世の中にはとてもピュアでナイーブな方もいるので改めて取り上げておきます。よく経済紙・マネー雑誌の年始の特集で「202X年大予測」みたいな「著名アナリストや株芸人が今年の日経平均株価を徹底予測する」なんてのがありますが、こういうのは全く読む値打ちがないということです。私はページが目に入った瞬間に全部飛ばしています。 「元々意味のない特集」なので、当然に読む価値もないということですね。(続く)

Oct 11, 2025

-

2021~25PF概況620位、タビオ。

さて今日は通常の2021~25PF概況シリーズです。620位 2668 タビオ (東S、2月優待) △ PF時価総額620位は、「靴下屋」を直営とFCで展開するタビオです。 現在の株価は1223円、時価総額83億円、PBR1.69、自己資本比率54.8%、今期予想PER16.99、配当利回り2.5%(30円)、総合利回り3.2%(30+9=39円、優待券はヤフオク平均落札価格の額面の90%で換算)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当などの優待券です。 タビオは優待券を使ってお店で買い物をすればすぐ分かるように、その商品のクオリティの高さは折り紙つきです。 ちょっとしたプレゼントにも最適。 後、個人的には、「常に踏ん張りの効く投資家」になるために、最近はここタビオの5本指靴下を好んで履いてもいます。(汗) タビオはユニークな業態にも優待内容にも一定の魅力があり、「業績推移によってはPF上位で戦いたいなあ。」とずっと以前から思っているのですが、この数年業績は低迷しっぱなしで今のところは「優待株いけす」から脱出できる感じはありません。 でも確かな磁力のある銘柄ですし、引き続きしっかりと多角的にタビオを見ていこうと思っています。

Oct 10, 2025

-

2024~25ポートフォリオTOP90のまとめ。

さて今日は、2024~25主力株概況シリーズで紹介してきたポートフォリオTOP90銘柄をまとめておきます。今シーズンもいよいよ終盤戦なので、過去に紹介してきた銘柄達のその後の命運を俯瞰し、最新の評価も一部に付記しておきます。 1~10位 1位の韓国造船海洋、2位のニッピは大きく上昇しましたが、両社共まだここから全然イケる、上を目指せると考えています。また6位の7228デイトナ、7位の3539JMホールディングス、8位の6623愛知電機、9位の3181買取王国は依然として非常に安いと思いますね。 11~20位 この中では、11位の5283高見澤、14位の9310日本トランスシティ、18位の1438岐阜造園が依然として安いと思いますね。 21~30位 21位の4365松本油脂製薬、24位の9027ロジネットジャパン、26位の7485岡谷鋼機、27位の7614オーエムツーネットワークと、ここは依然として激安銘柄が多いですね。 31~40位 この中では、31位の9057遠州トラック、36位の8043スターゼン、40位1301極洋が今でも安いと感じますね。 41~50位 指標的には激高なんですが、41位の3561力の源HDは大化けする可能性はあると思います。何故ならラーメンが圧倒的に美味いからです。投資はシンプルが一番と自分は思いますね。 51~60位 51位の2418ツカダGHDは、「ブライダル&ホテル」の両刀使いの銘柄ですが、ホテルは躍進&ブライダルも残存者利益でしっかり回復ということで、非常に面白いと思います。10バガーは無理かもしれないですが、うまくいくと5バガーくらいは狙えるんじゃないかな?と個人的には期待しています。 61~70位 しばらく前に、Xで相互フォローの凄腕の方と名古屋市にある日本有数の巨大イオンであるMOZOワンダーシティで、1階から4階までの全部を丹念に練り歩いて、最後にご飯を食べながら一番良いと思ったお店を運営している銘柄を発表し合うという「MOZOミステリーツアー」を敢行したのですが、その時に満場一致で良いとなったのが、68位の8016オンワードHDのお店でした。ちなみにこのミステリーツアーはまたXでいずれ募集しますので、タイミングのあった方は是非。 71~80位 8041OUGHD&8091ニチモウの「優待お魚株バルクプロジェクト」の今後が気になりますね。81位 8522 名古屋銀行 愛知県の「地銀統合バトル」は苛烈を極めています。更なる合従連衡がありそうで楽しみですね。 82位 5902 ホッカンホールディングス ここの優待品に「リアルガチンコパワー」があるのは間違いないですね。83位 5900 ダイケン 株価が上がりそうな気配はゼロゼロワンダフルでミジンコの全長ほどもありませんが(笑)、同時に下値が固くて大安心でホールドしていける、極めて実力の高い銘柄ですね。84位 8368 百五銀行 ここは地銀上位で業界内での立ち位置がいいですし、指標的にも十分に安いですし、更には優待内容も抜群です。いい銘柄ですね。85位 4463 日華化学 ここは指標的にも安いですし、優待内容もかなり良いですし、PF上位で戦うに十二分に足る素晴らしい銘柄と思います。 86位 2730 エディオン ここは業績の最悪期は脱していて今はとても安定している印象で、優待族的には良い銘柄と評価しています。後、エディオンは店員さんが全体的に親切なのもとてもいいと思います。87位 8346 東邦銀行 ここの優待果物は全体的に非常に美味しいですね。88位 1718 美樹工業 ここは非優待株になったとはいえ、相変わらず指標的には激安水準ですし、業績も好調ですし、大幅増配もありましたし、引き続きPF上位でホールドしていくのに特に問題は無いと考えています。89位 5982 マルゼン ここはしっかりと利益を上げ続けていますし、外食産業の人手不足感がどんどんと強まる中で中期的には更に成長できそうですし、良い銘柄と思います。90位 5184 ニチリン ここは2輪向けで稼いでいることもあり、他の自動車部品株より相対的に優れているという印象がありますね。 以上、2024~25ポートフォリオTOP90銘柄のまとめ でした。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 9, 2025

-

11. 本当の君子は、出会いたい形をしていない。

さて今日は株式投資本オールタイムベスト150位 ブラックスワン(ナシーム・ニコラス・タレブ著、ダイヤモンド社、2009年) の第11弾です。 今日は、第12章 夢の認識主義社会 から。 知識に関するうぬぼれがあまりない人は、あんまり目立たない。カクテル・パーティーにやってきた内気な人みたいなものだ。私たちは、遠慮がちで判断を控えようとする人には敬意を払わない傾向がある。 認識主義 私たちは、人を惹きつけるリーダーの後を追うようにできている。集団の中にいることのメリットが、一人でいることのデメリットに追い打ちをかけるからだ。みんなと一緒に間違ったほうへ進むほうが、たった一人で正しいほうへ向かうよりも得るものは大きい。 私たちが遺伝子を引き継いだのは、自分を振り返ってばかりいる頭のいい人についていった連中ではなく、我の強いバカについていった連中のほうだ。社会に現れた症状を診断すれば、それがよく分かる。頭の狂ったやつらが信者を集めている。 人類の一員でありながら知能が非常に高く、苦も無く豹変できる君子に出くわすことは、ごく稀だ。 この「苦もなく豹変できる君子」であることは株式市場で生き抜くには必須且つ極めて大切な能力です。なぜならマーケットは常に変わり続けるところであり、その変化についていけなくなれば我々投資家は死ぬしかないからです。 今日の正解が、未来の致命傷 になるマジカルワールドに住んでいるんですね。 私は長年の観察で、「状況が変われば前言を翻して瞬時に真逆の行動に出られる君子」を何人か知っています。●●ちゃんとかが端的にそうですね。ただ面白いのは、彼らはXでもあまり目立たず、更に鍵垢の割合も高くてフォロワー数もあまり多くはないのです。 つまり「世の中の多くの人は常識的なベル型カーブの世界で生きていて、本当の賢人にはなかなか気づけない」ものなのです。何故かというと、実際に出会う賢人は「ヤバそうな修羅像」をしていることがほとんどだからです。 本当の君子は、出会いたい形をしていない ものなんですね。(笑)

Oct 8, 2025

-

2024~25主力株概況91位、サカタのタネ。

さて今日は2024~25主力株概況シリーズです。91位 1377 サカタのタネ(東P、5月優待) ◎ PF時価総額91位の上位銘柄は、野菜と花きの種苗で世界上位のサカタのタネです。「優待株いけす」から見いだされ、今回初めてのポートフォリオ上位進出を果たしてきました。 現在の株価は3625円、時価総額1646億円、PBR0.97、自己資本比率は84.5%と鉄壁、今期予想PER16.51、配当利回り2.1%(75円)、総合利回り2.5%(75+15=90円、100株優待品は1500円で換算)で、優待は「1年以上の継続保有を条件として」100株保有で株主優待カタログ商品などです。 私はずっとここを持っていなかったのですが、2024年1月にふと「一度は優待を貰ってみたいなあ。」と思い立って100株だけ買いました。それまで買っていなかった理由は、常に「微妙に指標的に割高」でバリュー投資家としてなんとなく手を出しにくかったからです。そういう銘柄って意外とたくさんあるんですね。 そして時が流れ、ようやく1年以上の継続保有という優待獲得条件を満たしたので私のお家にも待望の「株主優待のご案内」が到着しました。↓ 色々な商品が並んでいますが、何と言っても「種の会社」なので、オリジナル球根セットやリトルハーブが本質価値が高そうです。私は球根を申し込みました。 さて我らが大日本帝国は現在、35年ぶりくらいに明白な「インフレの時代」に突入しています。永く続いたデフレの時代は既に終わり、世の中には様々な変化が起きています。 私が考えているのは、「物価上昇で売上増→株価上昇」の好循環が働き、第一次産業から次世代の「スター銘柄」が誕生するのではないか?ということです。そしてその視点から既に、 優待お魚株バルクプロジェクト(漁業狙い) 優待お肉株バルクプロジェクト(畜産業狙い) の2つのプロジェクトを始動させています。 ただ自分の現在のポートフォリオでは、純粋な「農業」系の銘柄保有が少なく、バランスを取るために色々探して今回サカタのタネに白羽の矢を立てました。 ここは、下記の通り海外事業の売上高が全体の76.5%を占めるワールドワイドな会社です。 また「6次産業化{第一次産業(農業、漁業、林業)が、従来の原材料生産(1次)に加えて、加工(2次産業)や流通・販売・サービス(3次産業)を一体化させるビジネスモデルのこと。名前の由来は「1次+2次+3次=6次」で、農林水産省が推進している戦略}」が進んでいるところも魅力的です。指標的には相変わらずやや高いですが、総合的に考えると優待MAXとなる1000株までは買える水準と判断しました。 参戦履歴は下記の通りで、買い増しホヤホヤの状態です。↓ また過去の業績推移を見ても、 クオリティ銘柄 として一定程度の評価を与えられる水準と思います。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) 毎年の優待を楽しみにしながら、今後サカタのタネをポートフォリオ上位銘柄として応援していく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 7, 2025

-

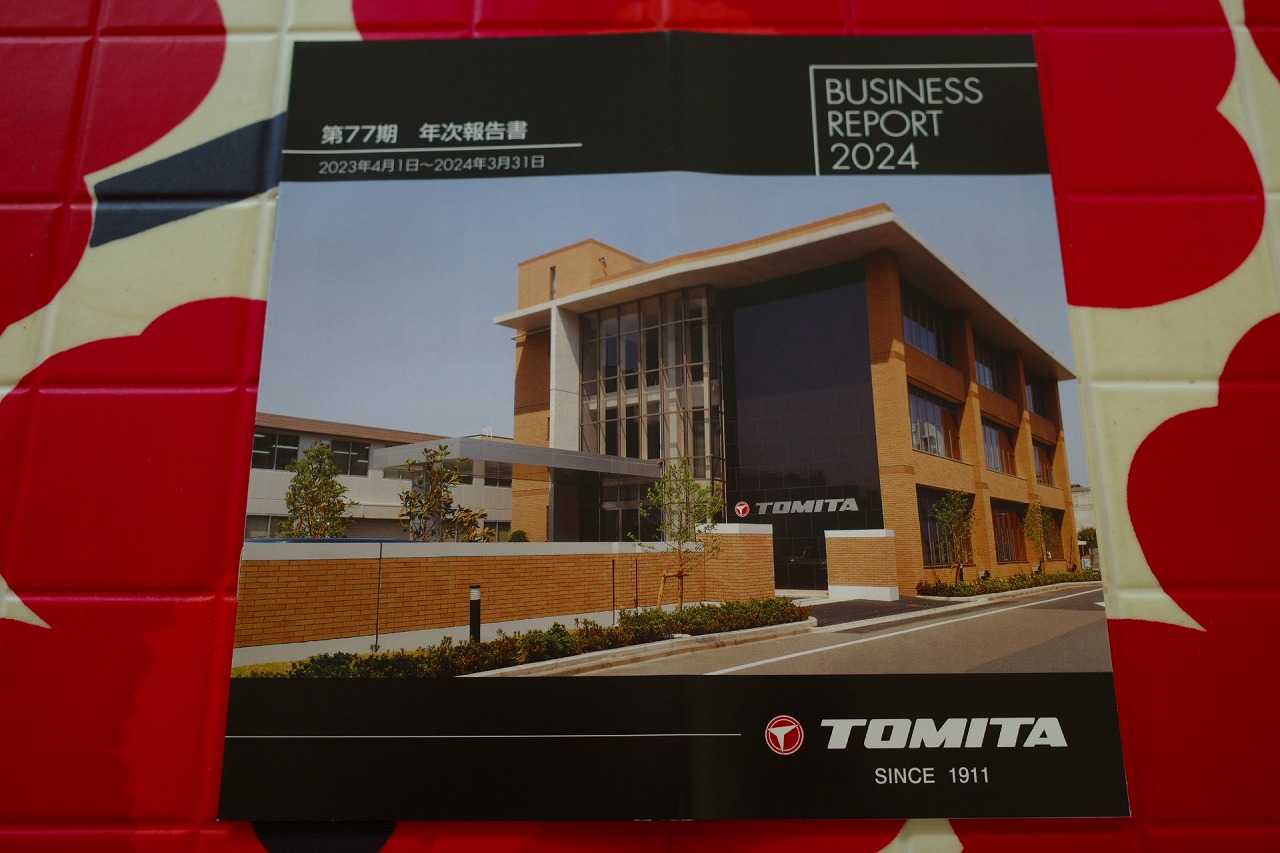

2021~25PF概況619位、トミタ。

さて今日は2021~25PF概況シリーズです。619位 8147 トミタ (東S、3月優待) ◎ PF619位は、1911年創業の工作機械、工具の専門商社のトミタです。 現在の株価は1181円、時価総額73億円、PBR0.51、自己資本比率は65.8%、今期予想PER13.81、配当利回り1.8%(21円)、総合利回り3.9%(21+25=46円)で、優待は100株保有で2500円相当のクオカード(3年以上継続保有の場合3500円相当)です。 トミタは指標的にも十分に安いですし、ポートフォリオ下位としてとても良い銘柄であると考えています。

Oct 6, 2025

-

10. ファット・テイル・クラブご入会のお勧め。

さて今日は株式投資本オールタイムベスト150位 ブラックスワン(ナシーム・ニコラス・タレブ著、ダイヤモンド社、2009年) の第10弾です。 今日は、いよいよ下巻に入って、 第11章 鳥のフンを探して から。 これまで見てきたことは次の二つだ。(a) 私たちはトンネル化を起こし、同時に「狭く」考える傾向がある(知識に関するうぬぼれ)。そして、(b)私たちの予想の成績はものすごく過大評価されていて、自分では予想できているつもりの人たちもだいたい、実際には予想なんてできていない。 私たちにとって予測は複雑すぎる。それだけでなく、私たちの手に入る道具を全部使っても複雑すぎる。黒い白鳥は捉えどころがない。予測したって無駄だ。 このタレブの「予測したって無駄」と言うのは素晴らしすぎる指摘だと思います。なぜなら投資家として「意味のない努力」をあらかじめ避けることが出来るからです。でも当然、「じゃあどうすればいいのか?」という疑問がせり上がってきますね。続きを見ていきましょう。 探し続けろ 2005年の夏、私はカリフォルニアにあるバイオテクノロジーの会社に招かれた。尋常ならざる成功を収めている会社だ。行ってみると、「ベル型カーブ上等」とか「ファット・テイル・クラブ参上」とかと書いたTシャツやバッジの人たちに出迎えられた(ファット・テイルというのは黒い白鳥の専門的な呼び名だ)。よい方の黒い白鳥を利用して稼いでいる会社に出会ったのは、それがはじめてだった。 会社を経営しているのは科学者だ。事業がセレンディピティ(ふとした偶然のたまものでいい目に合える能力)に支配されているのをちゃんと理解し、会社をそれにもとづいて組み上げておけば、いつかセレンディピティのおかげで大きく報われる。 テクノロジーの冒険家たちは副作用を食って大きくなるのである。 はい、タレブの答えは、「予測は出来ないので、ただ探し続けろ」と言うものでした。非常にシンプルですね。(笑) そして私もタレブの教えに従って毎日毎日市場を野良犬の様にぶらぶらとほっつき歩いて「良い方の黒い白鳥」を探索し続けています。最近だとまだ新型コロナの影響が世の中に残っていた2022年前半に、ガラガラだったイオンモールの中で「3コインズ」のお店だけがお客さんでいっぱいだったのを見つけて、運営元の 2726パルグループHD をPF1位の超主力として戦ったことがありました。2025年現在だと当時から株価は6倍になり、私は巨大な利益を得ることが出来ました。 ただ私はスリコの躍進を事前に予測できていたわけでは全くありません。巨大イオンを定期的に執念深く隅から隅まで練り歩いて徹底的に観察し続ける中で、「良い方のデブ猫ファットテイル」をたまたま偶然に発見しただけです。 つまり、「世の中には絶対に良い方のブラックスワンが常にどこかにひっそりと隠れているんだ」ということを心の底から信じて血眼でいつも探し続けていた、要は元々「ファット・テイル・クラブの会員だったから、私はビッグチャンスをものにすることが出来た」ということなんですね。(続く)

Oct 5, 2025

-

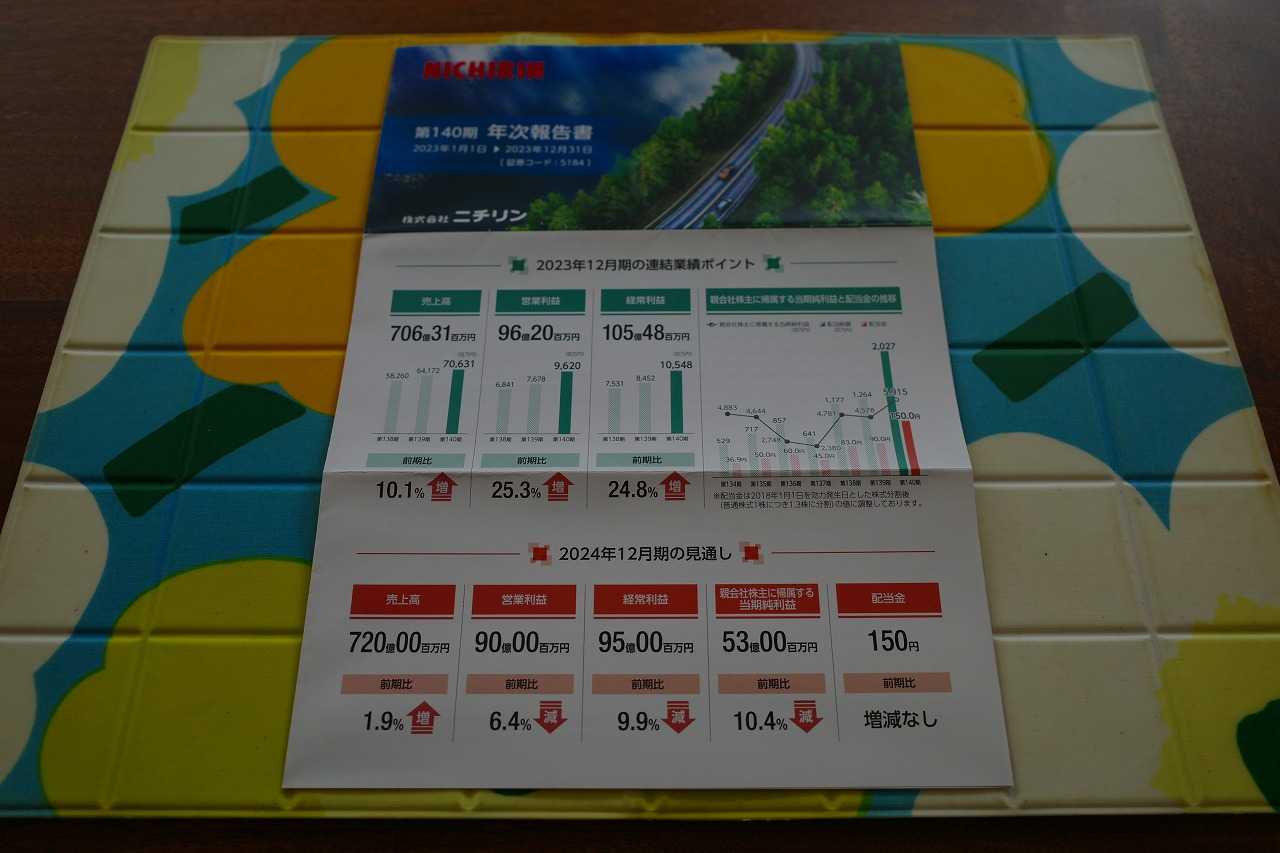

2024~25主力株概況90位、ニチリン。

さて今日は 2024~25主力株概況シリーズ です。90位 5184 ニチリン (東S、12月優待) ◎~◎◎ PF時価総額90位の上位銘柄は、独立系の自動車用ホース大手のニチリンです。 現在の株価は3690円、時価総額530億円、PBR0.87、自己資本比率は68.0%と良好、今期予想PER9.74、配当利回り4.4%(164円)、総合利回り4.7%(164+10=174円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 ニチリンは万年不人気セクターの「自動車部品関連株」であるために、指標的には大体いつも割安水準です。ただニチリンは2輪向けで稼いでいることもあり、他の自動車部品株より相対的に優れているという印象はあります。ま、自分としては今の株価位置であれば、のんびりと楽しくホールドしていくだけですね。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 4, 2025

-

2021~25PF概況618位、アルゴグラフィックス。

さて今日は2021~25PF概況シリーズです。618位 7595 アルゴグラフィックス (東P、3・9月優待) ○ PF618位は、自動車業界等へ仏ダッソー製CADソフト、半導体へIBM製の製造工程管理システム等を販売しているアルゴグラフィックスです。 現在の株価は1320円、時価総額1056億円、PBR1.97、自己資本比率は69.4%で有利子負債は0、今期予想PER11.91、配当利回り3.0%(40円)、総合利回り3.8%(40+10=50円、優待カレンダーは0円換算)で、優待は100株保有で3月株主に「1年以上の継続保有を条件として」1000円相当のクオカード+9月株主にオリジナルの壁掛けカレンダー(A2サイズ)1部などです。 アルゴグラフィックスは10月1日に上記の優待制度を新設しました。私はそれを見て、「アルゴグラフィックスは着実に売上高を伸ばしていて成長しているし、過去25年間1度も赤字が無いし、この数年で利益率が高くなっているし、指標的にもそれほど割高じゃないし、優待が無くてもガチンコで買えなくもないまずまずのクオリティ銘柄だ。これで優待付きなら余裕で1枚は拾えるな。」と考えてすぐに参戦したのでした。こういうレベルの銘柄の優待新設はどれだけあってもいいですね。

Oct 3, 2025

-

2021~25PF概況617位、ユニプレス。

さて今日は通常の2021~25PF概況シリーズです。 617位 5949 ユニプレス (東P、3月優待) ○ PF617位は、自動車用プレス最大手で日産向け7割程度のユニプレスです。 現在の株価は1186円、時価総額534億円、PBR0.39、自己資本比率は46.6%、今期予想PER21.14、配当利回り5.1%(60円)、総合利回り5.3%(60+3=63円)で、優待は300株保有で 株主優待ポイント1000P付与などです。ただ1年以上継続保有だと100株でもポイントが貰えるので、それで私は100株だけずっと持っています。 過去の私の優待選択例をいくつか見ておきましょう。 ユニプレスは日産向けが多いこともあって業績推移が不安定ですが、ま、ポートフォリオ下位銘柄としては特に問題はないものと考えています。

Oct 2, 2025

-

2025年10月の抱負。

いやあ10月になりましたね。今月は「ハロウィン月間」でもあるので、いつも以上にポートフォリオ上位に「イタズラ銘柄」をたくさん散りばめて、より楽しくご機嫌に戦って行こうと考えています。(笑) ところでマーケットでは昔から 相場では10月は希望の星となり、しばしば弱気相場に終止符を打つので、今は 1年のうちで株を買うのに最もふさわしい月のひとつ になっている。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P145) と言われています。これが何故かというと、 11月、12月、1月は最も良い3か月だ。株価が着実に上昇する可能性が高いだけでなく、上昇自体もほかの月に比べて圧倒的に大きくなることがある。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P149) からです。 最高の季節の到来を告げる素敵な1か月 ということですね。♪ 、、、ということで、私は10月が大好きです。株が上がることが多いだけでなく、気候もいいですし、ご飯も美味しい季節ですから猶更ですね。多分、1年で一番好きな時期です。 それでは皆様、今月もよろしくお願い致します。

Oct 1, 2025

全31件 (31件中 1-31件目)

1