2025年03月の記事

全31件 (31件中 1-31件目)

1

-

2025年3月のまとめ。

いやあ今年2025年ですが、早くも3か月が経過しました。月日が流れるのは本当に早いですね。 次に今月の総評ですが、先月に続き対前年末比で大幅マイナスでの厳しい着地となりました。 パフォーマンスが優れなかった理由ははっきりしていて、ポートフォリオ最上位の一角に鎮座している、いわゆる「玄界灘系」の銘柄で株価推移がメタメタのがいて、その子が尋常じゃないくらいに足を引っ張ってくれたからです。それ以外の私が専門としている中小型の優待バリュー株は実は株価推移が極めて堅調だったのですが、残念ながらトータルでは埋めきれませんでした。(玉汗) またポートフォリオ編成の方では久々に大ナタを振るいました。時価総額TOP50銘柄を徹底的に見直し、10銘柄のポジションを大幅に圧縮しました。そしてその代わりに「魅力が飛び抜けていて、飛躍の見込みが高い」と考えた3銘柄を大きく買い増ししました。PFの選択と集中をさらに加速し、「何があっても絶対にTOPIXと連動しない」ウルトラデインジャラスなスカイツリー型の構成としました。 現時点では全く効果が出ていませんが、自分の投資家としての今後の必達目標と今いる現在地、そして年齢を考え合わせると、高いリスクを許容して思い切ってここで勝負に出るしかないと腹を括っています。 ま、いずれにせよ、引き続き集中力を切らさずに戦っていきます。それでは皆様、来月もよろしくお願い申し上げます。

Mar 31, 2025

-

2021~25PF概況542位、Casa。

さて今日も2021~25PF概況シリーズです。542位 7196 Casa (東S、7月優待) ◎ PF542位は、家賃債務保証独立系大手のCasaです。 現在の株価は842円、時価総額97億円、PBR1.14、自己資本比率は44.4%、今期予想PER12.19、配当利回り3.8%(30円)、総合利回り4.8%(30+10=40円)で、優待は100株保有で1000円相当のクオカードなどです。 Casaはでこぼこはありますが緩やかに成長を続けており、PF中位としては特に問題はない、いやむしろかなり良いレベルの銘柄と見ています。

Mar 30, 2025

-

2021~25PF概況541位、CIJ。

さて今日は通常の2021~25PF概況シリーズです。 541位 4826 CIJ (東1、12月優待) ◎ PF時価総額541位は、独立系2次請けシステム開発のCIJです。 現在の株価は461円、時価総額308億円、PBR1.83、自己資本比率は79.1%と良好、今期予想PER20.49、配当利回り3.0%(14円)、総合利回り3.6%(14+2.5=16.5円)で、優待は1年以上の保有を条件として、200株保有で500円相当のクオカードなどです。 クオカードの盤面をいくつか見ておきましょう。標語みたいに毎回同じ文言が入っていますね。。。 CIJは過去30年間一度も赤字がありませんし、じりじりと成長し続けていますし、財務状態も鉄壁ですし、指標的な割高感もありませんし、ポートフォリオ中位としては十分に良い銘柄です。これからも現行の優待制度が続く限りはのんびりとホールドして応援していく予定です。

Mar 29, 2025

-

2024~25ポートフォリオTOP50のまとめ。

さて今日は、2024~25主力株概況シリーズで紹介してきたポートフォリオTOP50銘柄をまとめておきます。 1~10位 11~20位 21~30位 31~40位41位 3561 力の源ホールディングス 優待パワー一本でどこまでいけるのか? 一風堂のラーメンの美味しさが本物であることも含めて非常に興味深いですね。42位 6076 アメイズ 「値上げ出来ないホテル」が実際に値上げをするとどうなるのか? 楽しみですね。43位 6405 鈴茂器工 ここはごはん盛り付けロボットやすしロボットが収益源なので、世界的な和食ブームに乗ってこれから海外展開でいくらでも飛躍できそうなのがいいですね。44位 4624 イサム塗料 「玉石混合のネットネット株魔界」の中では珍しいくらいのいい方の「玉」、ピカピカ健全の「お宝系ネットネット株」ですね。45位 4221 大倉工業 最近はここ大倉工業の様に、実力派の優待バリュー株の大幅増配が目立ちます。とても嬉しいことですが同時に個人投資家としては資金力に限りはある訳で、「どの銘柄にどれだけ配分するか」の基準がどんどん上がってきていて悩ましいですね。46位 7163 住信SBIネット銀行 、、、よく上がりましたね。 47位 7327 第四北越フィナンシャル・グループ 新潟県の覇者ですね。48位 8418 山口フィナンシャルグループ 地銀の地元特産品優待と言うのはどこも非常に内容が良いですが、ここ山口フィナンシャルグループのは特に素晴らしいですね。 49位 5830 いよぎんホールディングス 自己資本比率と保有有価証券の含み益が地銀トップクラスなのがいいですね。50位 8714 池田泉州ホールディングス ここも実力派ですね。 以上、2024~25ポートフォリオTOP50銘柄のまとめ でした。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 28, 2025

-

株式投資本オールタイムベスト147位、身銭を切れ。

さて今日は株式投資本オールタイムベストシリーズです。第147位は、 身銭を切れ(ナシーム・ニコラス・タレブ著、2019年、ダイヤモンド社) です。 著者のタレブは、文筆家・トレーダー・大学教授および研究者という「3つの首」を持っている、例えていうならばギリシア神話に出てくる「ヒュドラー」に似た現代の怪物・急進的な哲学者です。 タレブ自身がトレーダーという事もあって彼の書籍には我々投資家にとっても名著と言える本が多いですが、今回の「身銭を切れ」も素晴らしい1冊です。 ただ、タレブと言う人は異常なくらいに博識でかつ頭がよく、書く文章が非常に難解で複雑な構成となっています。またそのクオリティに揺らぎがあって実はダレてるところも多いです。 そのため彼の本の書評と言うのはいつも途轍もなく書きにくいです。でも私は投資家としてタレブの哲学に以前から大きな影響を受けており、今後自分自身がこの書評を頻繁に参照したいという事情もあるので、頑張って書きます。 それでは次回からは、「タレブのダレていないキレキレの所」だけをダイジェストで音速コンパクトに見ていくことと致しましょう。(続く)

Mar 27, 2025

-

2024~25主力株概況52位、ちゅうぎんフィナンシャルグループ。

さて今日は 2024~25主力株概況シリーズ です。52位 5832 ちゅうぎんフィナンシャルグループ (東P、3月優待) ◎ PF時価総額52位の上位銘柄は、岡山県首位で地銀上位の中国銀行を中核に2022年10月に発足したちゅうぎんフィナンシャルグループです。 現在の株価は1743.5円、時価総額3221億円、PBR0.55、自己資本比率は5.1%、今期予想PER12.24、配当利回り3.2%(56円)、総合利回り3.8%(56+10=66円)で、優待は1年以上の継続保有を条件として、500株保有で5000円相当、5000株保有で10000円相当の、岡山県特産品またはTSUBASAアライアンス共同企画特産品です。 今日は私の過去の5000株優待品の選択例を1つだけ見ておきましょう。 岡山県産 桃 大玉 です。 ずっしり&つやつや。 芯までジューシーで、凄くみずみずしくて美味しい。やっぱり本場の桃は違うな。 さてここちゅうぎんFGは、ワイの優待地銀株バルクプロジェクトの重鎮銘柄です。業績も順調ですし、これからも優待MAX株をのんびりホールドしながら応援していく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 26, 2025

-

2021~25PF概況540位、ニッチツ。

さて今日は2021~25PF概況シリーズです。540位 7021 ニッチツ(東S、3月優待) ○ PF540位は、舶用ハッチカバーで高シェアのニッチツです。 現在の株価は1728円、時価総額37億円、PBR0.31、自己資本比率は70.2%と良好、今期予想PER13.58、配当利回り2.0%(35円)、総合利回り2.6%(35+10=45円)で、優待は100株保有で1000円相当のクオカードです。 ニッチツは私の好みの「好財務&超低PBR」銘柄です。自分は2024年11月12日に新規参戦しました。末永くホールドして応援していく予定です。

Mar 25, 2025

-

2021~25PF概況539位、ミヨシ油脂。

さて今日は2021~25PF概況シリーズです。539位 4404 ミヨシ油脂(東S、12月優待) ◎ PF時価総額539位の中堅銘柄は、マーガリンなど業務用食油と、界面活性剤など油化製品が主力のミヨシ油脂です。 現在の株価は1708円、時価総額176億円、PBR0.56、自己資本比率は42.7%、今期予想PER1.74(但し本社売却特益込み)、配当利回り5.9%(100円)、総合利回り6.4%(100+10=110円)で、優待は100株保有で1000円相当のクオカードです。 ミヨシ油脂は十分な総合利回りが出ていますし、ポートフォリオ中位としてはとても良い銘柄であると考えています。

Mar 24, 2025

-

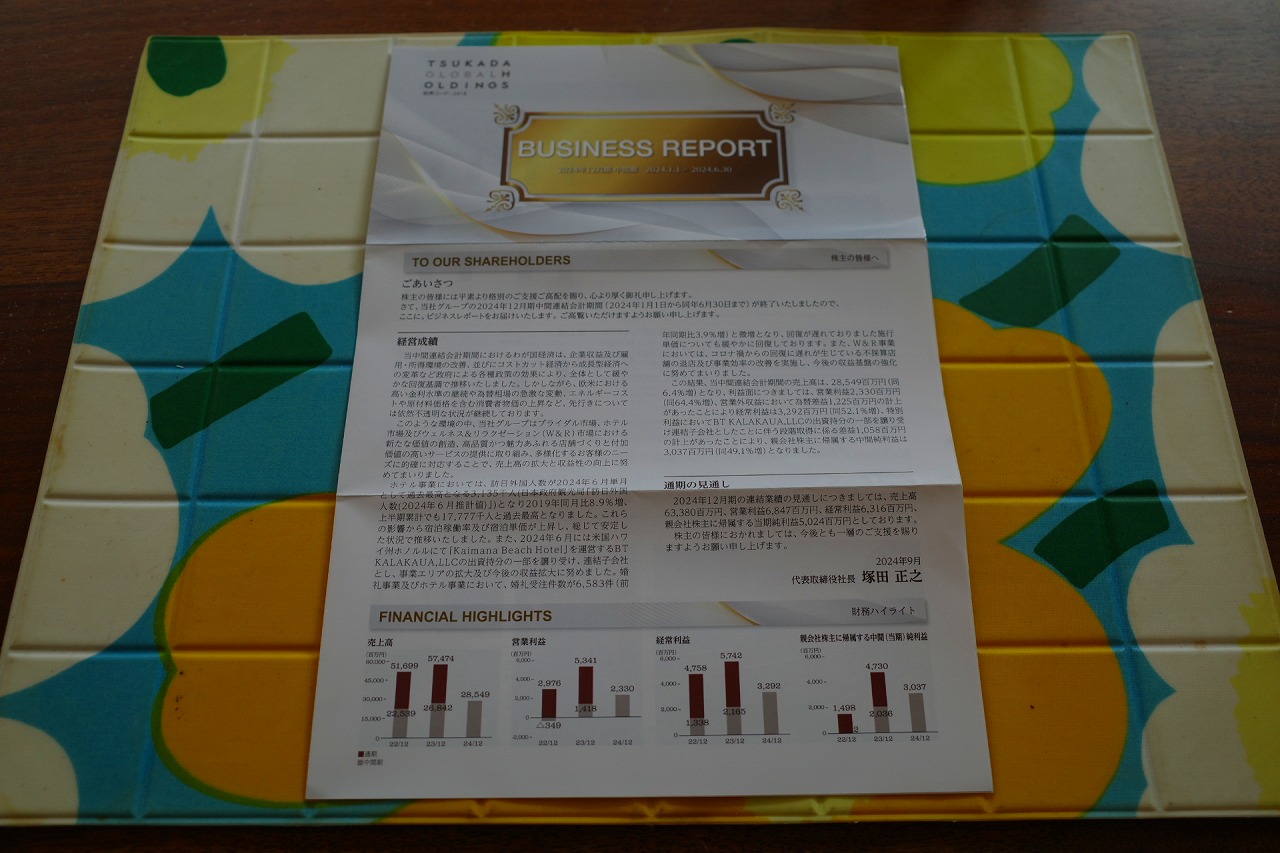

2024~25主力株概況51位、ツカダ・グローバルホールディング。

さて今日は 2024~25主力株概況シリーズ です。今回の記事はかなり気合を入れて書いています。 51位 2418 ツカダ・グローバルホールディング (東P、6・12月優待) ◎◎◎ PF時価総額51位は、欧米風邸宅での挙式・披露宴が主力でしたが、この数年でホテル運営部門が急成長しているツカダ・グローバルホールディング(旧:ベストブライダル)です。 ここは以前、旧社名のベストブライダルだった頃に主力の一角として激アツで戦ったことがあったのですが、久方ぶりにPF上位に返り咲いてきました。 現在の株価は597円、時価総額292億円、PBR0.88、自己資本比率は28.9%と今一歩、今期予想PER5.35、配当利回り2.0%(12円)です。 優待は年2回、100株保有で自社グループ運営施設飲食・宿泊割引券2枚ですが、これは残念ながらあまり価値がない(メルカリ平均価格は300円)です。 ただ昨年2024年10月23日に優待改善があり、10000株保有で年2回(1)自社グループホテル優待券10000円分及び(2)自社グループホテル宿泊1泊招待券1枚が頂けるようになりました。 この宿泊1泊招待券の価値は現時点では不明ですが、使えるホテルがホテルインターコンチネンタル東京ベイとストリングスホテル名古屋で両方共に良いホテルなので、個人的には1枚30000円くらいはいくんじゃないかな?と現時点では思っています。 なので10000株保有時の総合利回りは3.4%(12+8=20円)と考えます。 、、、ところで、全世界を曇天の雲のように覆っていたコロナ禍が完全に終了して自由に行動できる時代が戻ってきました。そして私も仕事やプライベートで東京や大阪などの大都会に頻繁に出かけるようになりました。 ところが円安に伴うインバウンド需要の増加や激しいインフレの影響でしょうか、この2年間くらいでホテル代がどんどんどんどん値上がりしています。最近だと週末にちょっといいホテルに泊まろうとすると平気で「1泊10万円」くらいするので、ちょっと閉口していました。 そういう「プチぼったくり気味なダイナミックプライス」の高額なホテル代をぶつぶつ文句を言いながらしぶしぶ払い続けているうちに、「ちょっと待てよ。こういう自分の消費者としてのピンチは、絶対に投資家としてのチャンスに変換できるはずだ。」とハタと思い付きました。 そして「必ずどこかに秘密の抜け穴があるはずだ」と決め打ちして、「あーでもない、こーでもない」と色々と考え続けているうちに、「そうだ、ブライダル事業で磨き上げた高いホスピタリティ能力をうまく生かして高級ホテルをたくさん運営していて、宿泊代高騰の追い風の恩恵をダイレクトに享受しているツカダグローバルに大きな投資チャンスがある。」と気付いたのでした。 それでは「オメー、インバウンド需要&インフレのどさくさに乗じて高級ホテル事業でプチぼったして儲けてるんじゃないの?」という疑惑の目で、改めてツカダを皆様一緒に目をかっぽじって見てみましょう。 下記の通り、海外2つを含む7つのホテルを経営しています。この中で「ストリングスホテル東京インターコンチネンタル」は何度か泊まったことがあります。品川と言う都心にありながら静寂の大空間が広がっており、抜群に美味しい朝食も含めて素晴らしい高級ホテルです。 あと、その品川のインターコンチに泊まろうと思って、間違って「インターコンチネンタル東京ベイ」の宿泊予約を取ってしまったことが1度あって仕方なく泊まったのですが、(汗)こちらも結果としてはかなり良いホテルでした。(上記データは2024年12月期決算説明会資料より引用) ホテルセグメント利益は2024年12月期で前期から53.9%増の36.7億円となっています。やっぱりしっかりと稼いでいましたね。(上記データは2024年12月期決算説明会資料より引用) 平均客室単価も41667円と急上昇しています。コロナ前を遥かに超える水準となっています。「都会のホテル代が高騰している」という一消費者としての実感にもぴったりと合うデータですね。(上記データは2024年12月期決算説明会資料より引用) 2024年に新たに3つのホテルへ投資しています。社長さんはその「トランプの絵札」みたいな巻き髪のゴージャスなルックスからしてただものではないだろうと元々思っていましたが、 チャンスと見れば一気呵成に攻める姿勢が素晴らしいですね。(上記データは2024年12月期決算説明会資料より引用) そして私が一番惹かれた資料がこちら。ホテル事業は2024年の6棟1029室が2027年には11棟2089室へと「ほぼ倍増」する というのです。これがうまくいけば更に大きな利益成長を遂げられるかもしれないですね。(上記データは2024年12月期決算説明会資料より引用) また、「祖業」である婚礼セグメントも実は大きく回復しています。(上記データは2024年12月期決算説明会資料より引用) 特に式場の婚礼運営を積極的に受託してリスクを抑えながら利益を上げる戦術を徹底しているのがいいですね。ウェディング関連には破綻したり事業を辞める会社が続出しており、新型コロナの大ピンチを何とか生き残ったツカダは「残存者利益」を得られる絶好のポジションにいるようにも見えます。(上記データは2024年12月期決算説明会資料より引用) 以上をまとめると、ホテル事業は急成長中、ブライダル事業はしっかりと回復中 ということですね。(上記データは2024年12月期決算説明会資料より引用) そして、ここまで見てきたようにブライダルで培ってきたノウハウを応用できるホテル事業の伸長で、今後数年間で急成長できそうな今のツカダグローバルがPER僅か5倍ちょっとと言うのは非常に魅力的なんじゃないか?と自分は思って多めに買ったのでした。 2027年くらいまでのここから2、3年の中期目線で、「利益成長でEPS150円×許容PERが2倍に上昇で10倍」で、ダブルプレイで株価1500円くらいは楽に目指せそうに個人的には感じています。 と言うのは、過去15年のPER推移を見ても「PER10倍」というのは特に無理がある目標とは思わないからです。↓(上記データはIRバンクより引用) 更に今のツカダは2024年12月期、2025年12月期と連続最高益更新予定の業績好調で「未来が極めて明るい」状態にあり、許容されるPERレンジが上がっても全く不思議ではないと考えるからです。↓(上記データはかぶたんプレミアム+エレフォロ拡張より引用) 以上を総合的に考えると、ワイの目の前には「ちょっと分かりにくい、でも滅多に無い大チャンス」がチューリップ満開🌷のお花畑の様に広がっている気がしています。皆様の評価はいかがでしょうか?2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 23, 2025

-

7. 個人投資家には個別銘柄のショートは勧められない。

さて今日は株式投資本オールタイムベスト146位 わが投資術(清原達郎著、講談社、2024年) の最終回第7弾です。 今日は、第7章 実践のハイライト から。 個人投資家には個別銘柄のショートは勧められない 結論から先に言いますが、個人投資家の方が個別株のショート(信用取引口座での空売り)をするのは勧められません。ロングの最大リスクは投資した企業が倒産した時ですから投資金額分です。一方、空売りのリスクは無限大です。 はい、私も個別銘柄の空売りは絶対にしません。25年の投資家としての経験から「期待値がマイナス」と判断しているからです。更に言うと、「夜ぐっすり眠れなくなる」と思うからです。常に「破産のリスク」を抱えながら投資を続けるというのは、「生物として無理がある」と思うんですよね。 さてこれでこの本の紹介は終わりです。さすがは「個人資産800億円越え」と言う、経験に裏打ちされた「苦みのある金言」に溢れたビターテイストの良書でした。未読の方は是非。(終わり)

Mar 22, 2025

-

2021~25PF概況538位、サカタインクス。

さて今日は通常の2021~25PF概況シリーズです。 538位 4633 サカタインクス (東P、12月優待) ◎ PF538位は、印刷インキ3位で新聞、包装用に強みを持っているサカタインクスです。 現在の株価は2002円、時価総額1085億円、PBR0.88、自己資本比率は50.7%、今期予想PER8.56、配当利回り4.5%(90円)、総合利回り4.7%(90+5=95円)で、優待は100株保有で500円相当のクオカード(※1年以上3年未満継続保有の場合1000円相当、3年以上は2000円相当)です。 サカタインクスは指標的にもまずまず割安ですし、PF中位としては十分に良い銘柄と思いますね。

Mar 21, 2025

-

6. 清原御朱印状。

さて今日は株式投資本オールタイムベスト146位 わが投資術(清原達郎著、講談社、2024年) の第6弾です。 今日は、 第4章 地獄の沙汰は持株次第 から。 小型株投資は運用資金が少ないほうが有利 私は日本の小型株だけで運用するなら適正規模は100億円ぐらいだと思います。 基本、小型株ファンドのパフォーマンスはAUM(運用資産)が大きくなるにつれ悪化していきます。小型株運用というのはAUMのサイズ(運用資産の金額)が小さいことが重要なのです。つまりこの点においては、小型株投資は個人投資家の方が機関投資家より圧倒的に有利です。 私はまさに「日本の小型株を主戦場として戦っている投資家」なので、清原さんの言葉は大きな励みになりました。何故ならまだ全然「資産100億円」に届いていないので、資金力のなさを逆手にとって今の手法のままで当面はマーケットで好き放題暴れ回れる、おイタをやりたいだけやり尽くすことが出来るという「清原御朱印状」を手に入れることが出来たからです。(笑) そういえば、マーケットの魔術の1人である マーク・ミネルヴィニ も今回の清原さんとほぼ同じこと を以前に言っていました。「マーケットの1つの真実」ということでしょうね。(続く)

Mar 20, 2025

-

5. 大型株より小型株のリサーチをするほうが圧倒的に有益。

さて今日は株式投資本オールタイムベスト146位 わが投資術(清原達郎著、講談社、2024年) の第5弾です。 今日も、第3章 「割安小型成長株」の破壊力 から。 「ボトムアップアプローチ」と「トップダウンアプローチ」 ボトムアップアプローチというのは一社一社、資産価値や業績の伸び率をリサーチしていくやり方です。バリュー投資の場合、大体がボトムアップアプローチだと思います。 何回も言いますが、成長の源泉はオーナー社長のガッツと能力ですから。社長に会って話を聞くのが一番手っ取り早いですよ。個人投資家の方は「それはできない」ってことになるでしょうが会社のホームページでかなりのことは分かります。社長の言葉も載っていますし、中期経営計画などを見ればある程度はやる気も分かります。 皆さんがよく知っていて大勢のアナリストがフォローしている大型株だと、会社を訪問してIR担当と面談してもほとんど有益な情報は得られません。ソニーやトヨタを1年かけてリサーチしても結局何の役にも立たないと思います。ボトムアップアプローチを取る限り、大型株より小型株のリサーチをするほうが圧倒的に有益です。 ここでの清原さんはやや斜めの角度から「小型株投資の優位性」を語ってくれています。私は読んでいて、名著 「マーケットの魔術師 オーストラリア編」 の中の ピーター・ガイ の印象的なインタビューを思い出しました。 ちょっと引用してみましょう。 超小型株の専門になった理由はいくつかあります。1つ目は、 小企業の方が他業種にわたる企業より単純 なことです。2つ目は、 小さい企業の方が割安 で買える可能性が高いことです。3つ目は、 小企業の中にはライフサイクルの初期段階にあって、将来大きく成長を遂げる企業がときどき見つかる からです。4つめもあります。 大企業より面白いし興味を惹かれる からです。。。小企業に投資すると、起業家と知り合うことも出来るという事です。 要は、 大型株よりも小型株の方が概して投資パフォーマンスが高いし、更に分かりやすいうえに調べがいもあって楽しい ということですね。(続く)

Mar 19, 2025

-

2024~25主力株概況50位、池田泉州ホールディングス。

さて今日は2024~25主力株概況シリーズです。50位 8714 池田泉州ホールディングス (東P、3月優待) ◎~◎◎ PF時価総額50位の上位銘柄は、大阪地盤の金融持株会社で京阪神地域に展開している池田泉州ホールディングスです。 現在の株価は435円、時価総額1222億円、PBR0.50、自己資本比率は3.9%、今期予想PER9.29、配当利回り3.5%(15円)、総合利回り3.7%(15+1=16円)で、優待は2000株保有で2000円相当、6000株保有で3000円相当、10000株保有で5000円相当の株主優待カタログです。3年以上継続保有の場合には優待は更に増額されます。 今日は私の過去の優待品の選択例をいくつか見ておきましょう。 最近はお家を彩ってくれるお花を選ぶことが多いです。 池田泉州HDは指標的に割安ですし、業績も好調ですし、PF上位で戦い続けるのに特に過不足のない実力派の銘柄であると考えています。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 18, 2025

-

逆張りは、「市場心理」に対して仕掛けるのが大切。

さて私は今 清原本 の書評を書いている途中な訳ですが、その中で清原さんが 「逆張り投資家としての苦悩」 を滲ませている表現がありました。 それに付随して今日は、自分が考える「正しい逆張りの仕方」とは何か?という視点について改めてまとめておきたいと思います。尚、この命題は過去にも当ブログで何度も記事化しており、それを集大成した内容となっていることをご了承ください。 さて良く 順張りと逆張りではどちらが良い投資手法なのか? という議論がありますが、私は、「市場心理に対して逆張りを仕掛ける」のが正解 だとずっと以前から考えています。 なので、 結果としての投資行動では、値動きに対して順張りする事も逆張りする事も両方ありますし、それが当たり前 だと思っています。 市場が好材料に対して過少反応していると思えば順張りをする(≒モメンタム投資)。 市場が悪材料に対して過剰反応していると思えば逆張りをする(≒バリュー投資)。 これが大切なことであると考えています。 市場心理に対して投資家として「正しく」反応できれば、値動きに対してのトレンドに従う順張りでも、そしてみんなが大好きなダダ下がりの中買い向かう逆張りでもどちらでも利益になります。 順張りの場合は分かりやすくそのまま 「モメンタム効果」 が発揮されるからですし、逆張りの場合は 「リターンリバーサル&フレッシュモメンタム効果」 が期待できるからです。 少し具体例を出してみましょう。 ラーメン一風堂で有名な 3561力の源HD は、2025年1月22日に株主優待制度の大幅拡充を場中に発表しました。そして株価は900円程度から1000円越え迄一気に急騰しました。 私は「高くなった総合利回り、そして何よりも優待券を使って食べられる一風堂のラーメンの美味しさを考えると、マーケットの反応はあまりにも限定的で、これは明らかな過小評価だ。」と考えて買い増ししました。 その後市場はこの好材料を徐々に織り込み、株価はじりじりと上昇していきました。私は、 市場が好材料に対して過少反応していると思って順張り(≒モメンタム投資)をした のです。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) 北欧フィンランドのファッションブランドであるマリメッコや、イタリアフィレンチェの革製品ブランドであるイルビゾンテが看板の 8029ルックホールディングス は、ドル箱だった韓国市場の不振と12月の優待権利落ちが重なって、2025年1月上旬に株価が急落しました。 私は、「指標的な割安感、高い総合利回り、力のある優待制度、完全子会社化した稼ぎ頭のお宝であるビゾンテイタリア社の価値をまとめて考えあわせると、マーケットの反応は過大で、これは明らかな過剰反応だ。」と考えて買い増ししました。 その後市場は冷静さを取り戻し、株価はじりじりと上昇していきました。私は、 市場が悪材料に対して過剰反応していると思って逆張りをした(≒バリュー投資) のです。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) 以上をまとめると、逆張りと言うのはその時々にマーケットで支配的になっている「市場心理」に対して仕掛ける、言い方を変えると、 人間の本能に基づいた根深い行動バイアスを利用して、その逆に、裏に、光が当たっていなくて暗い所に、賭け続ける ことが肝要であると、自分は考えているということですね。

Mar 17, 2025

-

4. コントラリアンであることの苦悩。

さて今日は株式投資本オールタイムベスト146位 わが投資術(清原達郎著、講談社、2024年) の第4弾です。このパートはかなり気合を入れて書いています。 今日は、第3章 「割安小型成長株」の破壊力 から。 「トレンドフォロワー」と「コントラリアン」 トレンドフォロワーとは、「上昇相場についていく」「相場が下がり始めたら売る」というイメージですかねえ。コントラリアンというのは日本語では「逆張り」です。「相場が暴落した時に買う」「人気のない割安株を底値で買い集める」あるいは逆に「株価がピークの時に空売ろうとする」イメージです。 我々は、間違いなく頭のてっぺんから足の先までガチガチのコントラリアンです。「コントラリアン」の特徴の一つは「株を買うと最初は決まって損をする」ということです。 個人投資家の方でこういうコントラリアン的な底値拾いをしようと考えておられる方に申し上げたいことが2つあります。1. 買った後、株価が下がってもくよくよしない。当たり前のことが起こっただけです。2. 株価が2割とか3割とかあがったぐらいでは売らないでください。 清原さんはサラッと書いていますが、この部分には「コントラリアン(逆張り投資家」であることの苦悩」が滲み出ています。 私自身が逆張り志向の極めて強い投資家なので実体験から良く分かるのですが、「買った後にそのまま加速度を付けてフリーフォールで下がり続ける」ことはザラにあります。でも当然気分は良くありませんし、損失が降り積もればIQもEQも下がってしまって戦えなくなるので、身を守るために損切りをせざるを得なくなります。「自分は一体何をしているのか? もしや罰ゲームで株を買っているのか?」と自問自答することも頻繁にあります。 、、、さて、世の中には自分を「逆張り投資家」と自称している方がたくさんいます。そして前述の通り私も自分を「逆張り系優待族」だと思っています。 しかしながら、「本当の逆張り」と言うのは実際の市場では非常に困難で難しいものです。それは清原さんもチラッと触れている通り、世の中の大多数を占める「大衆投資家」からの心理的・経済的圧力に打ち勝つことは並大抵の力量・精神力の投資家にはとても出来ないからです。そして、 中途半端な逆張りは最悪の投資手法 でもあります。なぜなら、 マーケットでは順張り=モメンタム投資がパフォーマンスキングであることは既に統計的に証明された事実 であり、 最良の投資手法に自己流で抗うことは「最速で資産を失う」地獄への道 でもあるからです。 その一方で、 正しい逆張りは、フレッシュモメンタムやリターンリバーサルなどの強力な投資手法を使える事にもなる 訳で、このやり方には「抗しがたい魅力」があります。だからこそ私も逆張り系投資家を自認しているわけです。ただ、繰り返しになりますが、逆張りは本当に難しいやり方です。 そして逆張り投資の難しさは、それを専門的に解説した投資本がほとんどないことに端的に表れています。正しく逆張りし、更にその手法で生き抜くというのはとてつもないS級難易度の投資行動なんですね。 つまり、 私を含めた投資家は気軽に逆張り逆張りと口にするけれども、実際に逆張り投資を貫けている人はほとんどいないし、安易にそれをするべきでもない ということです。 「マーケットでコントラリアンであり続けること」は実際には本当に難しいことなんですね。。。。。 、、、ちなみに、この非常に難しいけれども同時にどうしようもなく惹かれてしまう「逆張り投資」についてですが、実は1冊だけとんでもない名著があります。それは、 逆張りトレーダー (カール・フティーヤ著、パンローリング社、2011年) です。この本は素晴らしいです。私はずいぶん以前にすでに書評の下書きを書き上げているのですが、書いた後で「自分の投資家としてのエッジ(優位性)の根源に触れている、言語化してしまっている、非常にヤバイ内容に仕上がっている。」ことに気付いて、急遽公開停止&発禁処分としました。そのくらいナイスな1冊です。なので、気になる方は、「こっそりと」読んでみてくださいね。(続く)

Mar 16, 2025

-

2024~25主力株概況49位、いよぎんホールディングス。

さて今日は、 2024~25主力株概況シリーズ です。49位 5830 いよぎんホールディングス (東P、3月優待) ◎~◎◎ PF時価総額49位の上位銘柄は、愛媛から瀬戸内へ展開し、資金量四国1位の伊予銀行です。元々は2018年に163位で出ていたのですが、2021年11月に優待MAXとなる5000株まで買い増しをしたために大きく順位を上げ、最近は上位ランクに定着しています。 現在の株価は1707円、時価総額5350億円、PBR0.59、自己資本比率は9.5%(BIS-15.68%)と地銀トップクラス、今期予想PER10.08、配当利回り2.3%(40円)、総合利回り2.6%(40+5=45円)で、優待は100株保有で今治タオル、1000株保有で5000円相当の愛媛県特産品(カタログより選択)などです。 ちなみに100株優待品は以下の通りです。 さて私はいつも言っていますが、 地方銀行の優待カタログと言うのは、その土地土地のオリジナルの名産品がぎっしりと詰め込まれていて、本当に素晴らしい所が多い んですね。そしてここいよぎんHDのものも間違いなく超一級品です。具体的に見てみましょう。 私は「ゼリーの様な食感」で有名なみかんである「紅まどんな」を選択することが多いです。何故なら滅茶苦茶に美味しいからです。 プルプルでうんめー。 後、こないだはマンゴーを選んだのですが、これまた旨かったです。 もう、この濃い色を見ただけで美味しそうだなって直感で思うよね。↓ 甘くてジューシーでみずみずしい。太陽そのままの味がする。 地方銀行株は現在市場で依然として不人気なセクター の1つですが、 指標的には激安 なところが多く、またここいよぎんHDが典型例ですが、 独自性があって魅力的な優待株の宝庫 でもあります。 そのため私は現在、 逆張り系優待族ならではの遊び心と冒険心溢れる企画 として、 優待地銀株バルクプロジェクト2025 を実施しているわけですが、いよぎんHDはその大切な上位構成銘柄の1つとなっています。 ちなみにいよぎんの魅力をここであらためてまとめておくと 自己資本比率と保有有価証券の含み益が地銀トップクラス であることです。 以下は2023年5月30日の東洋経済オンラインに載っていた 全国地銀「有価証券評価損益」ワーストランキング からの引用ですが、いよぎんHDの中核となる伊予銀行は96位、つまりトップ4位で保有有価証券の含み益が2863億円となっています。これはつまり保有している債券などで損失が出てもそれを「埋める」ための余力が極めて大きいという事を示しています。分かりやすく言うと、「地銀界で最強銘柄の1つ」ということですね。(上記データは東洋経済オンライン2023年5月30日の記事、全国地銀「有価証券評価損益」ワーストランキング より引用) ついでにいよぎんがどんな「お宝銘柄」をにぎにぎしているのかを見ておくと、ユニ・チャーム、第一三共、住友林業、富士フイルム、三浦工業などとなっています。長期的に成長し続けている優良なクオリティ銘柄が多いですね。♪(上記データは2024年3月期いよぎんHD有価証券報告書P71より引用) このように「地銀界トップクラス」の総合戦闘力を誇るいよぎんHDを、これからも業績推移をしっかりと見ながら楽しくホールド継続の予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 15, 2025

-

2021~25PF概況537位、イチネンホールディングス。

さて今日は当ブログの根幹をなす 2021~25PF概況シリーズ です。 537位 9619 イチネンホールディングス (東P、非優待) ◎ PF537位は、自動車リース中堅で、リース車両整備受託大手のイチネンHDです。 現在の株価は1734円、時価総額421億円、PBR0.65、自己資本比率は30.3%、今期予想PER6.59、配当利回り4.0%(70円)で、優待はありません。以前はクオカードが戴けたのですが、現在は廃止されています。 イチネンHDは指標的に安いですし、強い成長意欲がありますし、なかなか良い銘柄です。 私は優待廃止があった時に、「ま、優待が無くても十分にホールドしていけるレベルにある銘柄だな。」と感じたのでポートフォリオに残しました。探したけど、自分の中に「売る理由」をどうしても見つけられなかったということですね。

Mar 14, 2025

-

2021~25PF概況536位、稲葉製作所。

さて今日は私のブログの根幹を成す、通常の2021~25PF概況シリーズです。なんだか久しぶりですね。 536位 3421 稲葉製作所 (東S、1・7月優待) ○ PF時価総額536位の中堅銘柄は、鋼製物置首位の稲葉製作所です。 現在の株価は1691円、PBR0.63、時価総額288億円、自己資本比率は72.0%で有利子負債は0、配当利回り2.5%(42円)、総合利回り3.1%(42+10=52円)で、優待は100株保有で7月株主に1000円相当の自社オリジナル図書カード(1000株保有しないと1月優待は無し)などです。 「やっぱりイナバ、100人乗っても大丈夫!」 のフレーズであまりにも有名な稲葉製作所ですが、コロナ禍の時期の優待品は絵柄がガラッと変わり、妙にシュッとしてしまっていました。 「もしかして新型コロナのせいで、100人が実際に物置に乗っての集合写真が取れなかったのかな?」と心配していました。 ただ最近は再び「原点回帰」したようで、 私はちょっとホッとしています。(笑)

Mar 13, 2025

-

エレフォロ拡張ツールでかぶたんを更にカスタマイズしました。

昨日導入したエレフォロ拡張ツールですが、その後詳細設定の仕方をかもめさんに教えて頂き、それを元に更に自分用にカスタマイズしました。 「なんでそんなことブログで書くんだ?」と思われる方がいるかもしれませんが、ワイは老化が進んでいるので大切なことは記事にしておかないとしばらくするとコロッと忘れてしまうので、それでここに書き起こしておくものです。すいませんねえ。 さて今日は株価上昇により最新ランキングでは私のPF時価総額14位にまで急上昇してきている、ラーメン一風堂で有名な 3561力の源HD を例に出して見ておきます。 ちなみにどうでも良い情報ですが、一風堂では私はさっぱりした「白丸元味」が大好きです。 さてそれではカスタマイズしたかぶたんプレミアムの画面を見ておきましょう。 月次、IRbanksなどのタブを新規に追加しました。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) この月次タブをクリックすると、はっしゃんさんが作っていらっしゃる「月次Web」の力の源HDのページに瞬時に飛べます。これは「月次投資家」としてはべらぼーに便利です。↓(上記データは月次Webより引用) 次に、具体的な設定方法を自分用のメモとして残しておきます。まずはグーグルクロームで「エレフォロ株探拡張」を読み込みます。 その後、下図の右上の変な凹んだ電池みたいなアイコンをクリックして出てくる「エレフォロ株探拡張」の「オプション」をクリックします。 すると、詳細設定の画面が出てきます。 「オリジナルタブおすすめサイト」も用意されていて、そこから簡単にタブを作ることもできます。 以下が自分が作ったタブの詳細です。 これからも自分専用にパワーアップさせたかぶたんプレミアムを根城として日々戦っていきたいと思います。かもめさん色々と親切に教えて頂き、本当に有難う御座いました。

Mar 12, 2025

-

エレフォロかぶたん拡張ツールを導入しました。

私は投資に関する有料ツールでは何と言っても「かぶたんプレミアム」をダントツで愛用しているのですが、Xでかもめさんに「かぶたんプレミアム使ってるなら、エレフォロさんの拡張ツール入れたら滅茶苦茶便利だよ。絶対買った方がいいよ。」と教えて貰いました。 「なにそれ???」と思いましたが、かもめさんは凄くパソコンとかITに詳しい方なので、「かもめさんが激賞するのなら間違いないだろう。よし買ってみよう。」と思って即日実行しました。ゴゴジャンと言うサイトで15000円で買えます。 エレフォロ拡張を導入すると、ワイのかぶたんプレミアムの画面がプロっぽく変身しました。主力の一角である 7228デイトナ で例示してみます。 HP、バフェットコード、空売り、ヤフー、四季報というタブが新しく追加されています。それぞれのタブを押すと瞬時にデイトナの個別ページに飛んでくれます。これは凄いなあ。私は毎日ここかぶたんを本拠地として頻繁に四季報オンラインやヤフーの個別掲示板に飛んで色々とチェックしていたのですが、今後はワンクリックで行けることになります。これは助かります。↓(上記データはかぶたんプレミアム+エレフォロ拡張より引用) 後、「キャッシュフローチャート」も表示できるようになったのですが、これも滅茶苦茶助かります。と言うのは、「パッと見」では急成長しているように見えるんだけど、実は全然キャッシュが稼げていない会社と言うのがたまにあるのですが、そういうリスキーな子をビジュアルで感覚的に素早く探知できるからです。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) これは素晴らしいツールです。恐らく毎日の投資活動で「数分」が節約できるようになると思いますし、それがずっと積み重なっていくわけですから、複利で凄い効果を発揮してくれそうです。また優待新設時などにはまさに「秒単位」の勝負になることも良くあるので、そういう時にも抜群に役立ってくれそうです。 教えてくれたかもめさん、開発者のエレフォロさん、本当に有難う御座いました。何のお返しもできませんが、私自身がより良い投資家となってこのブログでより積極的に情報発信をすることによってゆっくりとお礼していきたいと思います。

Mar 11, 2025

-

2024~25主力株概況48位、山口フィナンシャルグループ。

さて今日は2024~25主力株概況シリーズです。48位 8418 山口フィナンシャルグループ(東P、3月優待) ◎~◎◎ PF時価総額48位の上位銘柄は、傘下に山口銀、もみじ銀、北九州銀を持ち、証券やリースにも展開して金融コングロマリット化を標榜している山口フィナンシャル・グループです。 以前事業報告書の中でグループCEOとCOOがにこやかに固く握手を交わしていたのですが、この後吉村氏の解任騒動に発展し、結局吉村氏は戦いに敗れて辞任されました。銀行業界って表面は綺麗ですが、実際には権力闘争が激しくて内部が凄くドロドロしているイメージがありますね。 現在の株価は1652円、時価総額3878億円、PBR0.55、自己資本比率は5.0%、今期予想PER10.58、配当利回り3.6%(60円)、総合利回り3.9%(60+5=65円)で、優待は100株保有で500円相当のクオカード、1000株保有で5000円相当の地元特産品、5000株保有で10000円相当の地元特産品です。 地銀の地元特産品優待と言うのはどこも非常に内容が良いですが、ここ山口フィナンシャルグループも素晴らしいです。それがどのくらいかと言うと、私は1000株優待を頂いた後、どうしても我慢が出来ずに結局は優待MAXとなる5000株まで買い乗せてしまったくらいです。 これはいわゆる「優待発作」が起きたわけですが、並みの内容なら既に「眉一つ動かない」優待ジャンキーの私が思わず膝から崩れ落ちて陥落するくらいのレベルだったという事です。(滝汗) ↓ この「株主優待のお知らせ」を読んだだけで期待が高まりますね。 それでは私の過去の優待選択品を2つ見ておきましょう。 まずは2021年です。ピザセットを選んだのですが、これが脳天に衝撃が突き抜けるくらいに壮絶に旨かった。どのくらいかと言うと、一口食べるとあまりの美味しさに息継ぎをせずに一気に食べてしまって、「えほえほっ」てむせるらいでした。 実際にご覧頂きましょう。 具沢山だし、とにかくチーズがうまい。! 色どりも綺麗。✨ もう1つ、2020年の選択品です。 有限会社石川果樹園 ぶどうおまかせ3色セット を選んだのですが、これが凄かった。!! 様々な種類のブドウがぎっしり。!! 知らない名前の葡萄ばっかり。 食べるとどれもこれも抜群に美味しい。! さて山口フィナンシャルグループは、しばらく前の週刊ダイヤモンドの特集記事で、中核となる山口銀行が地銀「不良債権耐久力」ワーストランキングで、101行中の97位、つまり耐久力が101行中で5位と評価されるなど、地銀界では相対的に強い銘柄です。(上記データは週刊ダイヤモンド2021年4月17日号より引用) また過去25年間の業績も安定していますし、過去13期連続増配中で株主還元への意識がしっかりしているのも好印象です。(上記データはかぶたんプレミアムより引用) 以上、山口フィナンシャル・グループは、私の 「優待地銀株バルクプロジェクト2025」 で十分に有力大名を務めることが出来るいぶし銀の実力派銘柄であると評価しています。これからも現行の優待制度が続く限り、楽しくホールドして応援していく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 10, 2025

-

3. 誰も持っていない株を買えば、自分が間違っていても損をしない。

さて今日は株式投資本オールタイムベスト146位 わが投資術(清原達郎著、講談社、2024年) の好評第3弾です。 今日も、第1章 市場はあなたを見捨てない から。 もし、その割安小型株をあなたが「成長株」だと思って投資して「実は違った」という場合でも、あなたが損する可能性は低いと思います。だってそんな割安株、成長すると思っている人なんてほとんどいませんから。 でも、もしその割安小型株の出来高が急増していて株価が上がっていたらどうでしょうか? おそらく、その会社が「成長する」ことを期待している他の投資家がいるということですから、買うと損をするかもしれません。とにかく値上がりした株はできるだけ買うのを避けるのが私の基本的な考えです。 この部分が本書中で一番素晴らしい、心に刺さるなと感じた所でした。日本語を母国語とする大投資家にしか出来ない繊細で奥深い表現・ニュアンスが綺麗に出ていて、その美しさと味わいに惚れ惚れします。 要は、 「誰も持っていない、期待もしていない株を買えば、自分が間違っていても損をしない」 ということです。 逆に言うと、「みんなが持っている、未来がバラ色だと期待されている株を買えば、万一間違っていた場合には大損をする」 ということです。 私はこの貴重な教訓を、 2016年のエスクリ事件 で●000万円以上の授業料を払って実地で学びました。 ちなみに「当ブログ史上最大の惨劇」となったこの血塗られた事件についてですが、今年2025年になってようやく心の傷が完全に癒えたことから、エスクリ事件から私が得た教訓と課題 という総括記事を出しました。記事製作費●000万円の超大作となっていますので、是非この機会にいま一度ご覧下さい。(玉汗) 後、この清原本を読んでいてもう一つ改めて思ったのは、「投資の世界で生き残るにはやはり普通ではダメなんだな」ということでした。普通の人は常識がありますし、協調性がありますし、他人の気持ちを思いやる共感性があります。社会で生きていくのには必須の能力ですし、どうしても必要なものでもあります。 でもそういう「普通」を天邪鬼なマーケットの世界に持ち込むと途端にうまくいかなくなります。声の大きい影響力のあるインフルエンサーや投資メディアが喧伝しているいわゆる「テーマ株」や「投資法」に無意識の内に絡めとられてしまって、皆と同じ行動を取ってしまうからです。 2025年3月現在で言うと、例えば指標的に激高で超ホットな半導体関連株を買うとか、同じくファンダメンタルズから見て歴史的高値水準にあるS&P500をとても安くなっている円を使ってコツコツ積み立て投資するとか、そういうことです。 ちなみにS&P500の方は信者の方がとても多いので補足しておきますが、ここから30年とか50年とかの超長期で見れば今の位置で買ってもきちんとワークすると思います。ただ今のS&P500の位置は「未来の10~15年」くらいを既に先取りしたような高いところである可能性がありますし、また購買力平価から見ると今の円は過小評価(円安)でもあるので、その「ダブルパンチ」でここから10年くらいの円建てでのS&P500のパフォーマンスが凄く悪いかもしれないと私は思っているということです。 こういうことを言うと目くじらを立てて怒る人がいるかもしれませんが、「じゃあ、あなたのその投資法、誰に聞いたんですか?」ということを胸に手を当てて一度考えて欲しいと思います。「本当に自分のオリジナルで思い付いたのですか、もしもうまくいかなかった場合に激しく後悔しないですか?」ということです。 ちなみにこの「普通では負ける」と言う視点についてですが、名著「ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年)」でも素晴らしい指摘がありました。当時の書評を貼っておくので、是非一度ご覧下さい。↓ 普通では負ける すいません、悪い癖が出て大きく脱線しました。それにしても、もっと早くにこの素晴らしい清原本が出版されていたら、私は貴重なお金をこんなにたくさん失わなくて済んだかもしれないですね。(続く)

Mar 9, 2025

-

2. FACTAってどうなんだろう?

さて今日は株式投資本オールタイムベスト146位 わが投資術(清原達郎著、講談社、2024年) の第2弾です。 今日は、第1章 市場はあなたを見捨てない から。 企業・経済についての暴露系情報誌として私がとても重宝しているのが「FACTA」と「選択」です。どちらも企業に忖度のないリアルな情報が満載ですが私にとっては貴重な情報源であると同時に最大級の「娯楽」です。 私は引退したので新聞・雑誌はこれから解約していこうと思っていますが「四季報オンライン」と「FACTA」だけは死ぬまで解約しないでしょう。 私が投資家として課金しているのは、「かぶたんプレミアム」と「四季報オンラインプレミアム」です。 かぶたんプレミアムは最長で過去25年程度の長期業績推移を1画面でパッと見れるのが気に入っています。私の主力の一角である 3539JMホールディングス を例に取ると下の様な感じですね。 そして業績推移に波が無いか、景気悪化時に大赤字に陥るなどの「脆さ」がないか、キャッシュフロー推移に問題はないか、などを瞬時に確認できるので、もうこれはなくてはならない、仮に料金が2~3倍になっても間違いなく使い続けるだろうな、というくらいには重宝しています。 正直、かぶたんプレミアムを使うようになってから、それまでチョイチョイあった「やらかし」が減りましたし、多分投資成績の安定と向上に繋がっていると思います。(汗) 四季報オンラインプレミアムは正直内容の割に凄く割高と感じてはいるのですが、プレミアムプランだと各銘柄の上位30位までの大株主が「銘柄によっては」見れるのが非常にポイントが高く、正直そのためだけに課金しています。 S級・超A級の個人投資家の中にはシャイな方が多くて四季報に名前が載る10位以内にランクインすることを避けて意図的に11位以下にしている場合があり、そこの情報をどうしても掬い上げたいということがあるんですね。 さて「FACTA」は過激な暴露系メディアとして一部の方に人気があるのは知っていたのですが、清原さんがここまで高く評価しているのは意外でした。私は契約したことが無いのですが、誰か実際に使っている投資家の方がいらっしゃったら、「課金する価値」があるものなのか、是非教えて頂きたいです。(続く)

Mar 8, 2025

-

株式投資本オールタイムベスト146位、わが投資術。

さて今日は株式投資本オールタイムベストです。第146位は、 わが投資術(清原達郎著、講談社、2024年) です。 本書は元タワー投資顧問の運用部長で、2005年の長者番付で1位になったことでも知られる清原達郎さんの自伝的な一冊です。今日は初回なのでコンパクトに全体の印象を。1. 見どころのある良い本だった。でも同時に「これはおそらく全然本気出してないだろうな。」とも思った。多分彼は日本株市場でもっともっと稼ぐつもりなんじゃないかな。2. 清原さんは徹底的なコントラリアン(逆張り屋・あまのじゃく)。3. かなり口が悪い。ま、出来る投資家は批判精神が強いのが常なので当然かもしれないが、校正前の「もっと過激なバージョン」が存在しそうで、もしもあるならそっちが読みたかったなと思った。特に野村證券に関する記述とかは編集で「10を1にする」くらいのノイズキャンセラーが働いたんじゃないかな?と感じた。4. 「日本版マーケットの魔術師」の1章って感じ。これからもきっと資産3桁億越えの個人投資家が「上がりの1冊」として同じようなテイストの本を書くことがあるだろうし、その先駆けという印象。 さてそれでは次回からはコンパクトに内容を見ていきましょう。(続く)

Mar 7, 2025

-

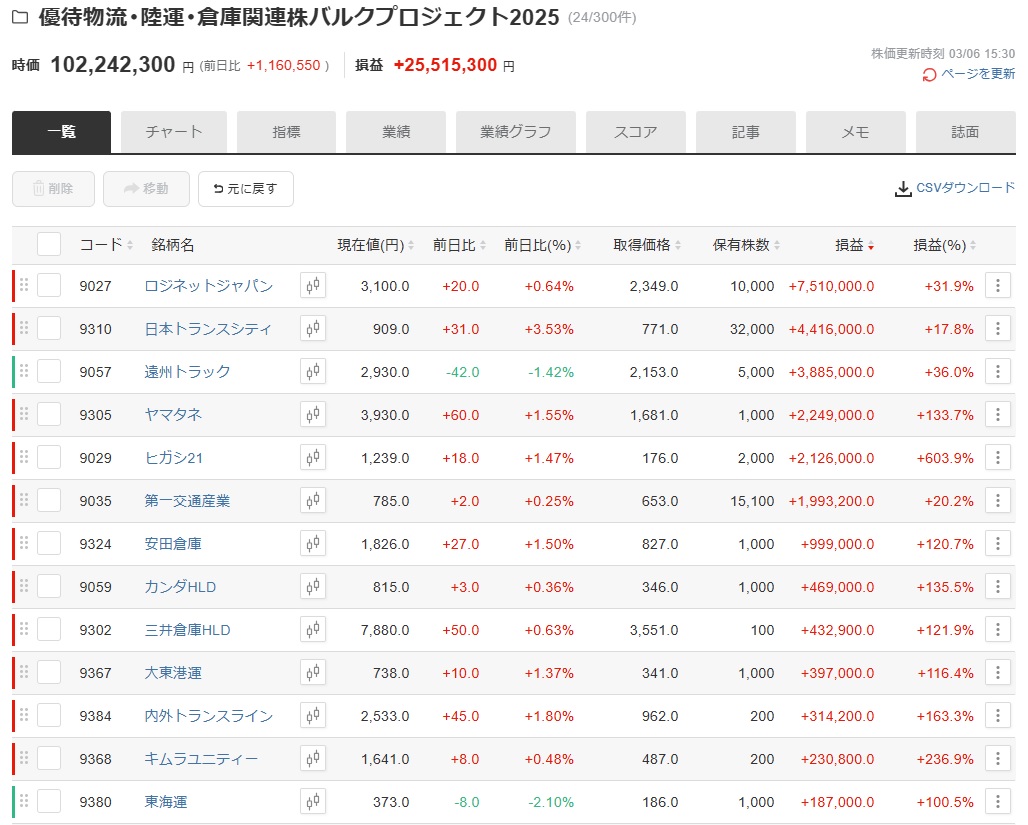

優待物流・陸運・倉庫関連株バルクプロジェクト2025。

さて私は「同じ業種の優待バリュー株をたくさん集めて一つの塊として戦う」やり方を以前から好んでいて多用しています。その中で 「優待地銀株バルクプロジェクト」 はブログで良く紹介しているのですが、最近、「これ、非常に有力で良いアイデアなんじゃないかな?」というものがあるので、今日はそれを出してみます。 具体的には、「優待物流・陸運・倉庫関連株バルクプロジェクト」です。物流・陸運・倉庫セクターには指標的に割安でかつ魅力的な優待が付いた銘柄がわんさかあるので、それらをパッケージにして戦っているんですね。 特に物流業界では近年、M&A(合併・買収)が活発化しており、EC(電子商取引)市場の拡大や「2024年問題」などの影響を受けて、多くの企業が規模拡大や競争力強化を目的に動いています。 2022年には佐川急便を傘下に持つ9143SGホールディングスが、同業のC&FロジHDを買収しましたし、つい最近の2025年1月には富山県拠点の路線トラック大手である9070トナミHDが日本郵便の子会社である「JWT」に約74%のプレミアムを付けた価格でTOBされることが発表されました。 そういったこともあり、私は今後も物流関連にM&Aが多く出ると期待していて、このプロジェクトでも物流銘柄を厚めに保有しています。 さてそれでは早速プロジェクトの最新の状況を見てみましょう。札幌地盤の陸運会社 9027ロジネットジャパン と、倉庫業界4位で中部地区最大の総合物流企業である 9310日本トランスシティ が2TOPとして君臨し、その下に激旨メロン優待で知られる静岡地盤の物流会社である9057遠州トラックやタクシー業界最大手で「福証の輝ける一番星」として有名な9035第一交通産業が続く形となっています。 プロジェクト全体の時価総額は1億円ちょいで、全体では2500万円くらいの含み益がある状態であり、まずまずうまくいっている企画となっています。 それでは次にプロジェクトの時価総額トップ2について簡単にコメントをしておきます。 1位の9027ロジネットジャパンは超マイナー市場である札証所属なのが響いて毎日の出来高がほとんどないような状態です。ただ指標的に割安&まずまずの成長力&美味しい自社製品ミネラルウォーター優待の3拍子が揃っていて抜群に良い銘柄と思います。 ちなみに昨年2024年10月の週刊ダイヤモンドによると、「業界の風雲児」として知られる9090AZ-COM丸和HDの和佐見勝社長が「北陸や北海道に拠点を置く上場物流会社に接触しているという情報がある」と書いてありました。この中の北陸の会社と言うのは前述のトナミHDで、北海道の会社と言うのはここロジネットだろうと個人的には思っています。 なので「ロジネットは何もなくても超割安なので、今の株価位置なら大敗はまずない。そして万一どこかに狙われれば、大きなプレミアムを付けてのTOBが期待できる。」と考えています。「コインの表なら勝ち、裏でも負けは小さい」と言う モニッシュ・パブライの「ダンドー」 にまるっと当てはまるような、極めて魅力的な状況と見ています。 2位の日本トランスシティは日本の物流の要衝である中部地区をがっちりと抑えています。「ここを買収できるのなら、奮発してたんまりお金出すよ。!」という狼はいくらでもいるでしょうし、ロジネットJ同様の「お楽しみ袋」であると考えています。 ま、そのくらいかな。これからもこの「優待物流・陸運・倉庫関連株バルクプロジェクト」は楽しく継続していく予定です。

Mar 6, 2025

-

2021~25PF概況535位、cominix。

さて今日は通常の2021~25PF概況シリーズです。 535位 3173 cominix (東S、3月優待) ◎ PF535位は、切削工具や耐摩工具の専門商社のcominix(旧 大阪工機)です。 現在の株価は898円、時価総額62億円、PBR0.79、自己資本比率は30.1%、今期予想PER10.00、配当利回り3.9%(35円)、総合利回り5.0%(35+10=45円)で、優待は「1年以上の継続保有を条件として」200株保有で2000円相当の株主優待ポイントなどです。 私は毎回様々なアイテムを楽しく選択しています。 cominixは、指標的にもまずまず割安ですし、総合利回りも良好ですし、ま、現行の優待制度が続く限りはこのままホールド継続の予定です。

Mar 5, 2025

-

2021~25PF概況534位、伊藤園第1種優先株式。

さて今日は通常の2021~25ポートフォリオ概況シリーズです。 534位 25935 伊藤園第1種優先株式 (東P、4月優待) ◎ PF534位の中堅銘柄は、緑茶飲料最大手の伊藤園の第1種優先株式です。 伊藤園はタリーズコーヒーや老舗乳業メーカーのチチヤスも傘下に収めています。 現在の株価は1812円、配当利回り3.1%(56円)、総合利回り3.9%(56+15=71円)で、優待は100株保有で1500円相当の自社製品などです。 さて私は優待をダブルで戴くために伊藤園普通株の方も当然保有しています。 優待族的には、 議決権がない代わりに配当が普通株の25%増しで、しかも優待も普通株と同様に戴ける という事で、この第1種優先株式 は極めて魅力的な存在です。しかも株価も普通株の2965.5円に対して大幅に安くて優待も取りやすいですからね。ちょっと グリーンブラット的なチャンスのかけら の匂いもしますし、「他の銘柄もこんな優待付きの優先株もっとどんどんと発行しないかなあ。」と思いながら、のんびりと楽しくホールドを続けています。

Mar 4, 2025

-

10. 小型株効果はリスクの高さの裏返し。

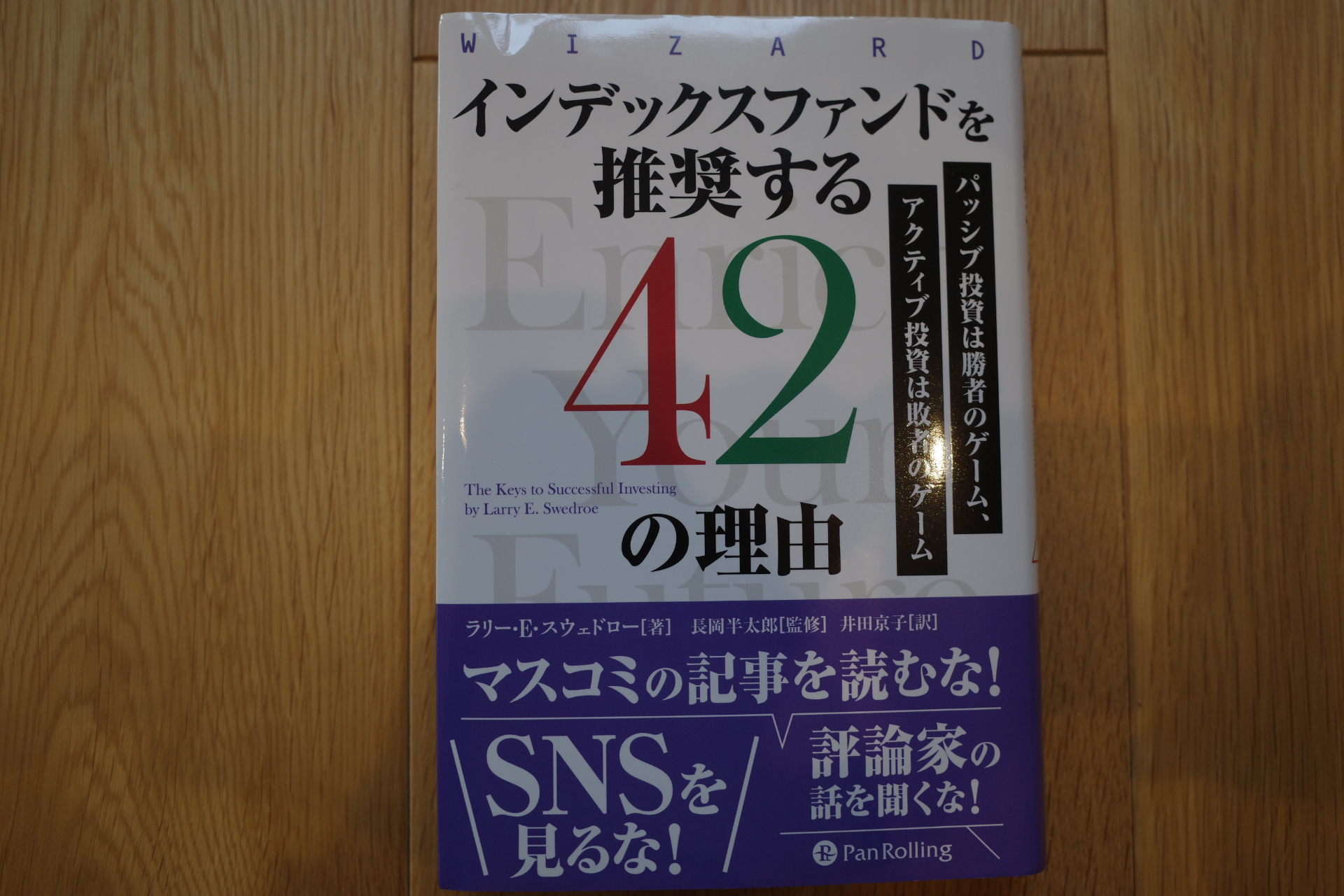

さて今日は株式投資本オールタイムベスト145位 インデックスファンドを推奨する42の理由(ラリー・E・スウェドロー著、パンローリング、2024年) の最終回第10弾です。 今日も、しみじみと良い表現が多いなあと思った、 第34章 弱気相場は必要悪 から。 小型株 私たちは、小型株のリスクがS&P500の構成銘柄よりも高いことを知っている。そのため、市場は小型株がより高いリターンを提供できる価格にしている。 1927~2022年に、小型株(ファーマ・フレンチ・リサーチ・インデックス)のリターンは年率14.3%で、S&P500よりも4.2%も高かった。 小型株の長期的なパフォーマンスの高さには特筆すべきものがあり、私自身もこの「小型株効果」を狙ってポートフォリオを組み上げています。時価総額数十億円・数百億円の小さなどんぐりみたいな銘柄をたくさん抱えて日々戦っています。 でもその代わりに、「買いたいときに買えない、売りたい時には更に売れない」という高い「流動性リスク」や、いつまで経ってもマーケットにその魅力を気付いて貰えないという「置いてけぼりリスク」を必要悪として甘受しています。 「ゼロリスクでうまい話はない」のがマーケットの本質なんですね。(汗) さてこれでこの本の紹介は終わりです。スウェドローの知識レベルの高さ、経験の豊富さ、説明の分かりやすさには特筆すべきものがあり、一読したうえで本棚の1軍に置いておくのにふさわしい、抜群に優れた1冊と思います。未読の方は是非。(終わり)P.S. スウェドロー本は2025年現在、全部で3冊の邦訳があります。どれもマジで最高なので、みんなもこの機会に全部買ってねー。

Mar 3, 2025

-

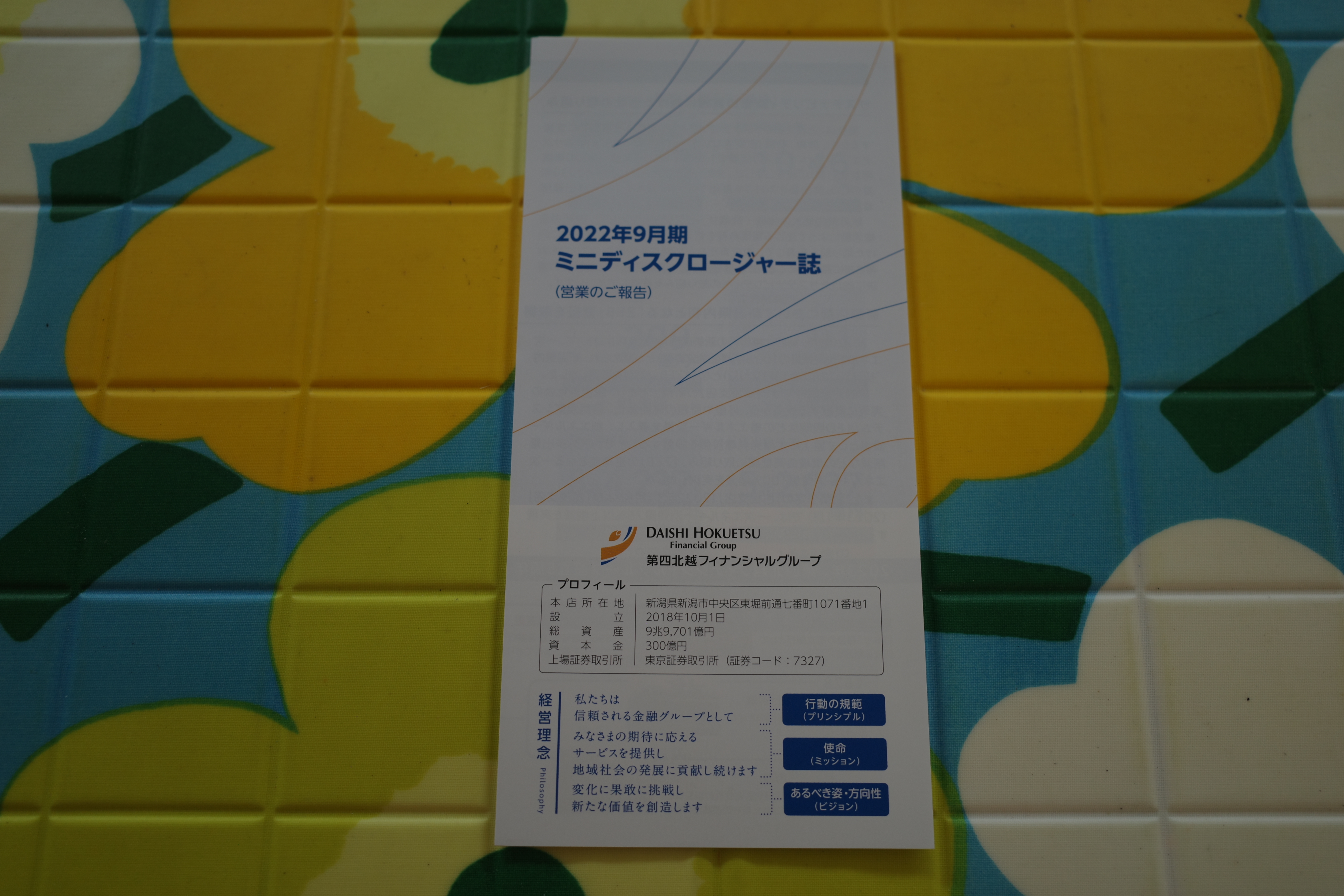

2024~25主力株概況47位、第四北越フィナンシャル・グループ。

さて今日は2024~25主力株概況シリーズです。47位 7327 第四北越フィナンシャル・グループ(東P、3月優待) ◎~◎◎ PF時価総額47位の上位銘柄は、新潟県首位の第四銀行と同2位の北越銀行が悪魔合体して誕生した第四北越(だいしほくえつ)フィナンシャル・グループです。 素人考えだと、県内の1位と2位の銀行が「悪魔合体」したら、もう顧客にほとんど選択の余地がないので金利競争をしなくていいし、足を引っ張っている支店は統廃合し放題だし、各種手数料は好き勝手に吹っ掛けて値上げしまくりだし、滅茶苦茶儲かりそうな気がします。 そしてこういう「県内や何だったら地域1位&2位の極悪カルテル連合」は今後も増加していくでしょうし、だからこそ「優待地銀株バルクプロジェクト」には秘かな旨味があるだろう、と私は考えています。 ワイがこういう話を東京や大阪などの大都市に住まれている投資家の方々に「ニコニコ😊プレゼン」すると、皆様驚いた表情で一様に「えっ?、メガバンやネット銀でいいじゃん。」と言う反応をされます。 でも言うのがちょっと恥ずかしいのですが、日本の多くの人口急減中の地方都市にはそもそもメガバンはほとんど存在しないのです。もしもあっても県庁所在地にポツンと1つくらいで実際にそこを頼ることなど出来ません。 また地縁・血縁などの多くの「目に見えない縛り」が厳然として存在している地方都市では、「ワイはネット銀使うからリアル銀行はいらないや。」ということではなかなかビジネスが成り立たないということもあります。(滝汗) さて第四北越FGは、店舗統合により人員創出が続いています。営業ソルジャーと化した彼らが「鬼の形相」で「銀行側に確かなメリットのある」手数料の高い投資信託などの金融商品を地元の高齢者中心に全力で売り捌きそれで収益を上げる、というビジネスモデルですね。 現在の株価は2728円、時価総額2507億円、PBR0.48、自己資本比率は4.6%、今期予想PER9.44、配当利回り4.1%(112円)、総合利回り4.5%(112+10=122円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当の新潟県産品、200株保有で2500円相当、1000株保有で6000円相当の新潟県特産品等またはTSUBASAアライアンス共同企画特産品等です。 私は以前から何度も力説していますが、地銀の優待カタログと言うのは魅力的な地域特産品が満載で最高に素敵なんですね。 私の過去の選択品をいくつか見ておきましょう。 ぷるぷる。 つやつや。 めちゃあま。 めろめろ。 さて第四北越FGは指標的に割安ですし、総合利回りも出ていますし、地銀上位で相対的な安心感も強いですし、新潟県を完全に制圧&天下統一している企業ですし、極めて魅力的な優待バリュー株です。(上記データはかぶたんプレミアムより引用) これからも末永くホールドして楽しく応援していく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 2, 2025

-

2025年3月の抱負。

いやあ、何だかあっという間に2024年も3月に突入しましたね。 さてマーケットでは昔から 嵐の3月相場に入ると、株価は月初めに押し上げられて、月末に打ちのめされる傾向がある。ローマ神話の軍神マルスにちなんで名づけられた3月は、しばしば強気と弱気が闘う場となる。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P176) とされています。「油断大敵の一か月」ということですね。 ま、いずれにせよ、引き続き集中して毎日戦って行きます。それでは皆様、今月もよろしくお願い致します。

Mar 1, 2025

全31件 (31件中 1-31件目)

1