2025年06月の記事

全30件 (30件中 1-30件目)

1

-

2025年6月のまとめ。

いやあ今年2025年ですが早くも6か月が経過しました。ということは、何と1年の半分が終わってしまいました。月日が流れるのは本当に早いですね。 さて今月ですが、少し意図的にポートフォリオを動かしました。と言うのは先月は不正取引対策で口座をロックしていてほとんど取引をしなかったせいでちょっと売買に関して勘が鈍っている感じがしたので、それを取り戻したかったからです。 大きめに買ったところとその理由をいくつか書くと、 6222島精機製作所(典型的なシクリカルバリュー銘柄で、そろそろ業績が大底を脱しそうな感じがするので) 8016オンワードHD(アパレル銘柄の中で、相対的に見て同業他社より良いと思ったので) 8041OUGホールディングス(お魚系は1301極洋とか安い所が多いがここもまた凄く良いので) 9060日本ロジテム(低PBRだし、物流系からはTOBが頻発しているので) あたりです。 ワイはもう四半世紀もずっと筋金入りの「裏通り系バリュー投資家」なので、買ったところも激渋のシブシブで万年不人気の所ばかりです。 それでは皆様、来月もよろしくお願い申し上げます。

Jun 30, 2025

-

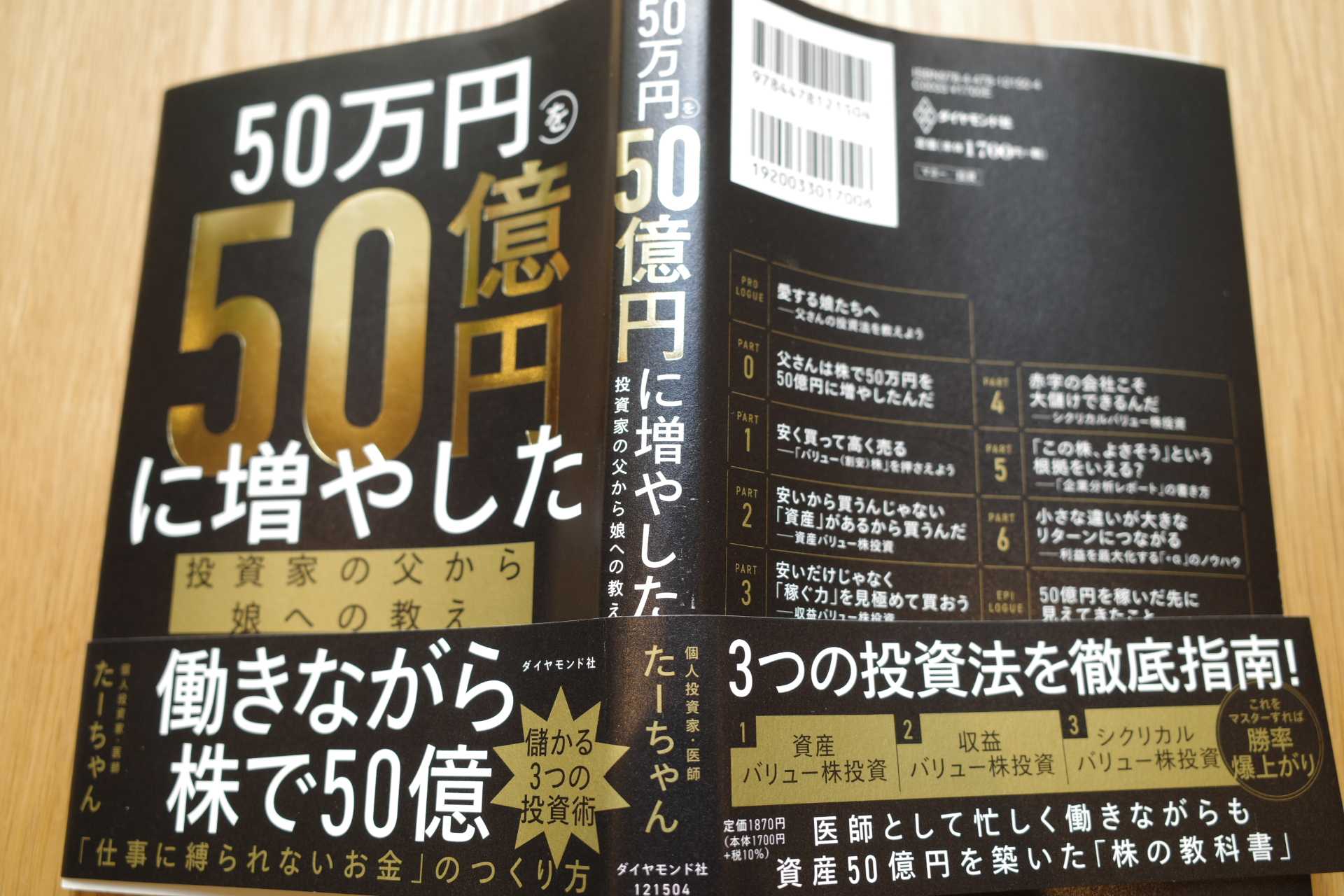

たーちゃん本、素晴らしかった。

さていよいよ日本を代表するバリュー投資家であるたーちゃんの投資本、「50万円を50億円に増やした投資家の父から娘への教え」が出版されるわけですが、私は本日読了しました。 発売前から既に我々株クラの間では「1たーちゃん(50億円)」なる新たな貨幣単位の概念が発明されるなど話題沸騰であり、ベストセラーになるのは間違いないでしょう。これから多くの方が実際に読むことになるでしょうから、今日はネタバレを極限まで避けて、箇条書きでシンプルに書評を書いておきます。1. たーちゃんが、びっくりするくらいには全く出し惜しみをしていない。具体的に言うと、「シクリカルバリュー投資」と言う、2025年現在で依然として現役バリバリで、ガチでお金を稼げる方法を開示してくれている。これは普通の投資本では絶対にありえない。だって「投資家としての本当のエッジは公開しない」のが当たり前だから。その意味ではたーちゃんが病を得たからこそ世に出ることになった奇跡の一冊。2. たーちゃんの様なS級投資家がどうして凡百のその辺の投資家と違うかと言うと、修羅場を潜り抜けてきた経験で多くの「市場の暗黙知」を身につけているから。この本ではその多くが惜しげもなくページのあちこちで披露されている。私は読んでいて、「あぁ、たーちゃん、それは出来れば言わないでいてくれた方が、、、あうー。」と思う所が山のようにあった。(滝汗)3. 株式投資では「本当に大切なポイント」というものがいくつかあるのだが、それを「高い大空を自由に舞う鷹の視点」からピンポイント爆撃機のように照射してくれている。彼の「頭脳のずば抜けた明晰さ」が最良の形ではっきりと出ている。4. 全体的な総評をすると、「日本人投資家が書いた投資本」としてはめったにない「超名著」認定。こんな本は私のお家の巨大な本棚にも他にほとんど存在しない。自信を持って全投資家に強くお勧めする。

Jun 29, 2025

-

3. 誰だって、今すぐに巨万の富を得たい。

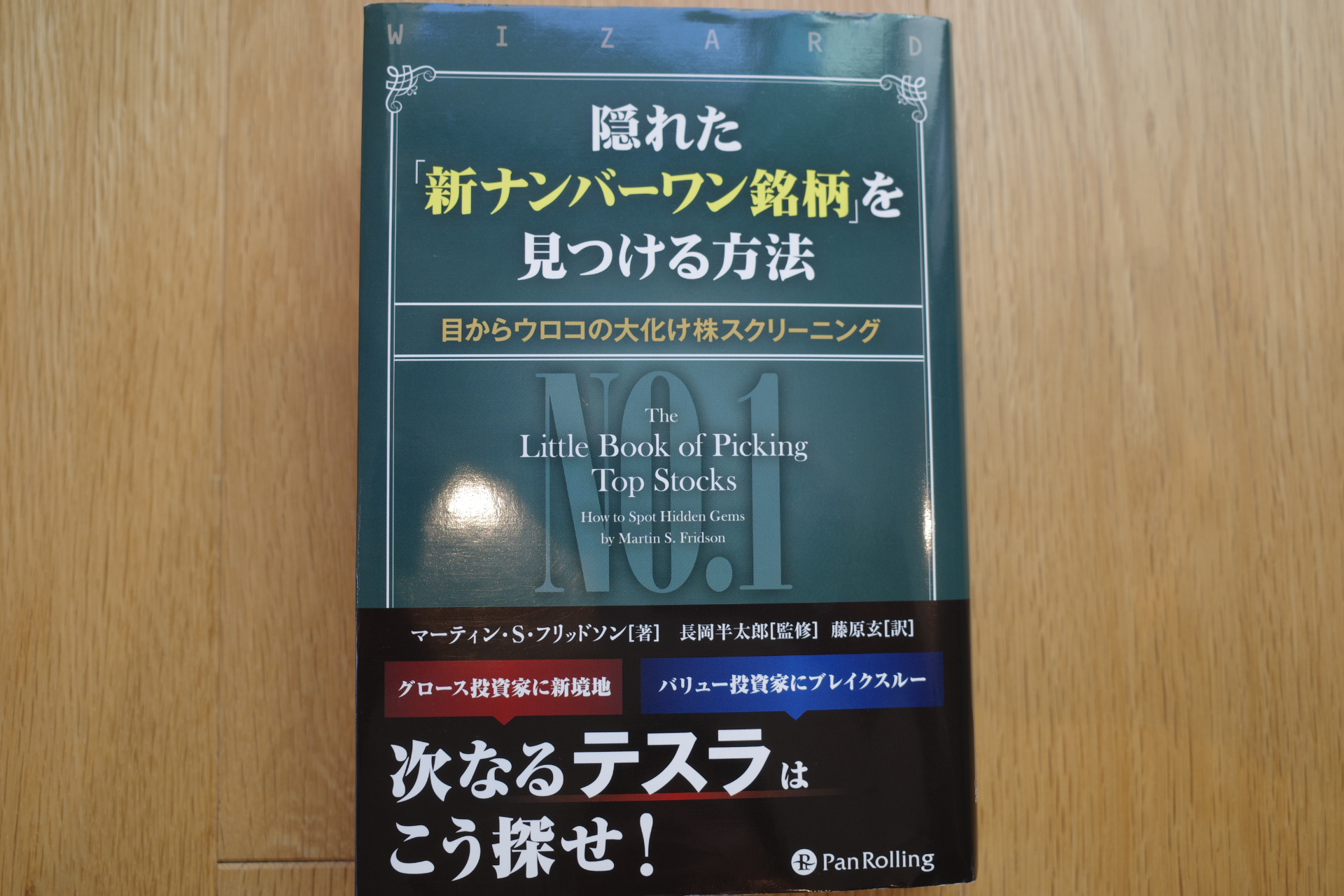

さて今日は株式投資本オールタイムベスト149位 隠れた「新ナンバーワン銘柄」を見つける方法(マーティン・S・フリッドソン著、パンローリング、2024年) の第3弾です。 今日は、非常に勢いのある まえがき から。 心の準備はよいだろうか。皆さんはこれからまったく新しい角度から株式市場を見ることになる。本書では、S&P五〇〇を構成する銘柄のうち一年で最も優れたパフォーマンスを上げる株式を探し出すことに焦点を当てる。本書で検証している期間において、そのような銘柄が生み出した一年間のトータルリターンには八十%から七百四十三%の幅がある。 標準的な投資手法については何度も目にしてきたことだろう。。。つまり、「長期に目を向けよ。分散せよ。健全な利益を上げ、実績ある経営陣がいるクオリティーの高い企業に専念せよ。」これらは賢明なアドバイスで、将来の安定した資本形成を望むのであれば耳を傾ける価値はある。 だが、現実に目を向けてみよう。このような慎重な原則ではおよそ説明できないような行動を取っている投資家たちがいる。巨万の富を求めて株式を買う人々が少なからず存在する。現在から四十年後の引退までの間の話ではなく、今すぐ大金を手にしようとしている。彼らは「シングルヒットをたくさん打つ」ことに全く関心がない。彼らは今すぐに試合を決めるようなグランドスラムを狙ってスイングしている。 いやあ、のっけから抜群ですね。 さて私はこれまで無償のボランティアで多くの方のポートフォリオの立ち上げをお手伝いしてきたのですが、ほとんどの人は心の中で「この100万円を株式市場で手っ取り早く300万か500万、出来れば1000万円にはしたい」と思って鼻の穴をピロピロに広げてワイに相談してきます。直接的な言葉に出さなくても、態度と言い回しにそれがはっきりと出ています。 「一攫千金は理論的には不可能ではないけど、あっという間に死んでしまう可能性が高いハイリスクなやり方だし、まずは業種の異なる複数の銘柄を買ってマーケットについて身銭を切って学ぶことが大切だよ。市場で生き抜くための最低限の知識と、自らの感情が揺れ動く経験を得たら、その後は自分の性格に良く合ったオリジナルの投資手法を作り上げて、それをブラッシュアップさせながら戦っていけばいい。私はその最初の一歩のお手伝いをするよ。」と毎回説明します。 ほとんどの方に瞳には「不満と失望の光」が一瞬見えますが、ま、大体はしぶしぶ納得されて、株式市場と言う世界最大のビッグゲームの入り口ゲートをソロソロとくぐられます。 私はそういう様子を毎回興味深く観察しながら、以下の様なことを思います。 「そうだよな。誰だって心の奥底では手元にあるお金をあっという間に10倍、100倍、1000倍にして今すぐにスーパーリッチになって、若くて体力があるうちにやりたいことを全部やる、持ってる夢を右から左まで根こそぎ叶える、そういう期待を持ってマーケットにやって来るんだよな。」 「だってそうじゃなかったら、剛腕サイコパス達が涎をタラタラ流しながら解体用のマグロ包丁片手に待ち構えている、ほんとは恐怖と衝撃と絶叫だらけのリアルスプラッターワールドになんかに絶対誰も来ないよな。」 そして、投資初心者の方々が最初に素朴に願った「エルドラド・理想郷」が実在し、短期間でその夢を叶えてくれる「魔法のやり方」が本当にあったならそれはどれだけ素晴らしいことだろう、と感じます。 このフリッドソンによる快作は、そのもしかしたらこの世のどこかに実在するかもしれない「桃源郷」を「あるものとして大真面目に探してみよう」という野心的な一作です。ありきたりの投資本が初めから無理と言って諦めている可能性をとことん追求した非常に見どころのある一冊です。それでは先に進んでいきましょう。(続く)

Jun 28, 2025

-

2. 信頼に足る特徴量はボラティリティ、アナリストによるEPS予想のばらつき、債券格付け、および時価総額の4種。

さて今日は株式投資本オールタイムベスト149位 隠れた「新ナンバーワン銘柄」を見つける方法(マーティン・S・フリッドソン著、パンローリング、2024年) の第2弾です。 今日はキレキレの 監修者前書き から。 これは、多くの銘柄(例えばS&P500指数採用銘柄)のなかから、最も高いパフォーマンスを上げる銘柄を事前に見極める方法を解説したものである。 おっと、そんなことが出来るなら最高ですね。誰でもあっという間に大金持ちになれるし、これは期待が高まります。 著者らの調査によると、信頼に足る特徴量はボラティリティ、アナリストによるEPS予想のばらつき、債券格付け、および時価総額の4種である。 くおーっ、これは太っ腹。前書きでいきなり本書の結論をズバーンと書いてしまっています。図書館で借りた長編推理小説を読みだしたら、登場人物の1人に丸がしてあって「犯人」って書いてあるのと一緒ですね。(笑) それでは気を取り直して本文へと参りましょう。(続く)

Jun 27, 2025

-

2021~25PF概況577位、エックスネット。

さて今日は2021~25PF概況シリーズです。577位 4762 エックスネット(東S、3・9月優待) ○ PF577位は、地銀などに資産運用、融資システムサービスを提供しているエックスネットです。 現在の株価は1434円、時価総額118億円、PBR2.05、自己資本比率は43.7%、今期予想PER9.52、配当利回り3.1%(45円)、総合利回り3.8%(45+10=55円)で、優待は100株保有で年2回500円相当のクオカードです。 エックスネットは利益率が高いですし、ジリジリと成長もしていますし、PF下位としては全く問題のない銘柄と考えています。

Jun 26, 2025

-

株式投資本オールタイムベスト149位、隠れた「新ナンバーワン銘柄」を見つける方法。

今日は株式投資本オールタイムベストシリーズ最新作です。 第149位は、 隠れた「新ナンバーワン銘柄」を見つける方法(マーティン・S・フリッドソン著、パンローリング、2024年) です。 さて投資本と言うのは毎年沢山発売されるわけですが、その中身は玉石混合です。そして私の愛するパンローリング社にも若干その傾向があります。(汗) そんな中でこの本に注目した理由は、 ラリー・スウェドロー がお勧め文を書いていたからです。 ラリー・スウェドローと言えば、下記の3冊が有名ですが、どれも殿堂入りの超名著です。そんな彼がお勧めする本であれば見どころが絶対あるはずだろうと考えたのです。 今日はスウェドローの名著の以前の書評を貼って置きます。万一未読の方は今すぐにご覧下さい。 間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) この本は、「投資家がして良いこととしてはいけないこと。」を多くの論文やデータを基にしてクリアカットに歯切れよく解説してくれている名著です。今回書評を書くにあたって久方ぶりに読み返したのですが、「全然古くなっていないな。そのまま丸っと今の2020年代の相場でも通用するな。」と感じました。それだけ普遍的で王道的な内容という事ですね。1. 総論2. 力み過ぎたら手数料と税金でベンチマークを下回るだけ3. 損切りすると、税金が戻ってきて得をする4. どこまで株式に資金を配分するか?5. 損の「刈り入れ」はフルタイムの仕事6. マーケットタイミング戦略は難しくて危険7. メインバンクに気を付けろ!8. 最強指数であるS&P500の秘密の弱点9. IPOは避けた方がよい10. 加湿器と除湿器 ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング、2018年) この本は、株式投資における「ファクター」の考え方や使い方を、我々個人投資家に分かりやすく解説してくれている1冊です。2010年代に新しく発売になった投資本でも5本の指に入る、ホームラン級の名著と思います。とんでもない、震えがくるほどに最高の1冊ですね。1. 総論2. 魂の震える名著3. 有効なファクターに必要な5つの要素4. 市場ベータ5. サイズファクター6. バリューファクター7. モメンタムファクター8. 収益性・クオリティのファクター9. ファクター投資のまとめ 超お勧め10. プレミアムは広く知られると減少するのか? お勧め11. ファクター投資が効力を発揮するのに必要なもの インデックスファンドを推奨する42の理由(ラリー・E・スウェドロー著、パンローリング、2024年) スウェドロー本にはこれまで一切外れがないので今回も言わば「シード選手」として高い期待を持って読みましたが、それを全く裏切らない素晴らしい1冊でした。イメージで言うと、「山のてっぺんからすべてを俯瞰しているような1冊」です。読んだ後に本棚の1軍に置いておくと抜群に役立つと思います。1. 総論2. 投資で武器となる様々なファクター特別編 みきまるの7ファクターモデル3. インデックスに勝てるアクティブファンドは僅か2%4. 人間を辞めて、ディオになれ5. 競う相手は市場の集合知6. マーケットタイミング投資法は正しいことを2回しないといけない7. 現代に残る神話、ドルコスト平均法8. 配当は重要なファクターではない9. 弱気相場は必要悪10. 小型株効果はリスクの高さの裏返し それでは次回からは本文に分け入って参りましょう。(続く)

Jun 25, 2025

-

2024~25主力株概況69位、日本ロジテム。

さて今日は2024~25主力株概況シリーズです。 69位 9060 日本ロジテム(東S、3月優待) ◎~◎◎ PF時価総額69位の上位銘柄は、日清製粉系の物流会社の日本ロジテムです。「優待株いけす」内の激しい抗争を制し、今回ロジテム史上初のポートフォリオ上位進出を果たしてきました。 現在の株価は4090円、PBR0.36、自己資本比率31.8%、今期予想PER11.08、配当利回り2.0%(80円)、総合利回り2.7%(80+30=110円)で、優待は3月株主に100株保有で3000円相当、1000株保有で5000円相当の弊社得意先商品の詰め合わせセット」です。 さて日本ロジテムの優待の特徴を一言でいえば、 「何故か毎年ふじっ子が入っている」 ということになるでしょう。早速そのちょっと不思議な優待品の実際を見て行きましょう。 御覧の通り、年度によっては真ん中にふじっ子がデデン。 「ふじっ子裏面パターン」の年もあります。 広げるとアイテムはかなりたくさん入っています。 毎年のことですが、この「コーヒーにジュースにビールにパスタにミートソースに、そして最後にふじっ子」 という、違和感と異物感の強い取り合わせは、多くの優待品を貰いなれているはずの私の心に必ず何らかの痕跡を残します。(笑) 今日は1つだけ優待品の使用例を御覧頂きましょう。 日本ロジテム優待ふじっ子のブロッコリーマヨネーズ和え さて日本ロジテムは過去業績にムラはありますが、超低PBRで一定の成長力もありますし、総合的に考えると非常に良い銘柄と考えます。また最近は物流企業へのM&Aが多発している状況を考えると、ここ日本ロジテムには更なる妙味があると思います。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) 日本ロジテムが良いと自分が思う理由は2つあって、1つはシンプルに超低PBRなので、M&Aを仕掛ける側から見て「思い切って高額なプレミアムを付けたとしてもまだ安く買える」という意味で魅力的であることです。 そしてもう1つはその株主構成です。以下がロジテムの大株主ですが、2位の一般社団法人富士桜の会と3位の(有)ジェイエフ企画は住所が同じなので、社長さんと親族の資産管理団体と思われます。そして両社で30%の株を握っているので、仮に親の日清製粉や他の第3者がTOBを狙ってきた場合に「安値では絶対にウンと言わない」可能性が高いと自分は思っています。(上記データは日本ロジテム第108期有価証券報告書P31より引用) それにTOBなどのイベントがいつまで経っても、どんなに待ってもないとしても、そもそもロジテムは初めから超低PBRなのでこの株価位置からの大負けはまずありません。 そして万一どこかがここを欲しいとなれば大きめのプレミアムが期待できるという意味で、「ローリスク・ミドルリターン」で、魅力的な「コインの表なら勝ち、裏でも負けは小さいダンドー案件」 だなと考えて、私は今回多めに買ったのでした。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 24, 2025

-

2021~25PF概況576位、マンダム。

さて今日は通常の2021~25PF概況シリーズです。 576位 4917 マンダム (東P、3月優待) ○ PF576位は、『ギャツビー』・『ルシード』など男性化粧品で首位級のマンダムです。 現在の株価は1385円、時価総額669億円、PBR0.89、自己資本比率は71.7%と良好、今期予想PER22.23、配当利回り2.9%(40円)、総合利回り4.0%(40+15=55円、優待品はメルカリ平均価格の1500円で換算)で、優待は「100株以上&1年以上の継続保有を条件として」100株保有で 自社製品(化粧品等)です。 過去数年分の優待品を見ておきましょう。 マンダムはインドネシア事業の不振もあってこの数年厳しい業績が続いていますが、優待内容には力がありますし、財務状態も鉄壁ですし、PF下位としては全く問題なく良い銘柄と評価しています。うーん、マンダム。

Jun 23, 2025

-

2021~25PF概況575位、カワサキ。

さて今日は通常の2021~25ポートフォリオ概況シリーズです。 575位 3045 カワサキ (東S、2・8月優待) ◎ PF時価総額575位の中堅銘柄は、ドイツ製のシェニール織物の高級ハンカチ等を輸入販売し、現在は賃貸倉庫業が稼ぎ頭のカワサキです。 現在の株価は1384円、時価総額40億円、PBR0.53、自己資本比率は70.3%と鉄壁、今期予想PER8.75、配当利回り3.6%(50円)、総合利回り5.8%(50+30=80円、優待は額面の50%換算)で、優待は年2回100株保有で1500円相当のECサイト「直営オンラインショップ」利用クーポン+同じく1500円相当の「ホテルレイクアルスター アルザ泉大津」利用券などです。 カワサキの優待は以前は100株保有で1500円相当、200株保有で3000円相当のシェニールハンカチだったのですが、2023年に1度廃止され、その後2024年に上記の内容で再開されました。 今日は私が過去に頂いた優待品をいくつか見ておきましょう。 カワサキは指標的にも割安ですし、優待内容も魅力的です。PF下位としては十分に良い銘柄ですね。これからも優待を楽しみにのんびりとホールドしていく予定です。

Jun 22, 2025

-

2021~25PF概況574位、G-7ホールディングス。

さて今日は2021~25PF概況シリーズです。 574位 7508 G-7ホールディングス (東P、非優待株) △ PF574位は、いわゆる「オートバックス4兄弟」次男で、「メガフランチャイジー」企業としては最大級の成功事例となっているG-7ホールディングスです。 2021シーズンまでは主力の一角として戦いましたが、「完全にこんがりと仕上がったな。」という判断の下に100株だけを残して売却したため、今回はここでようやく登場してきました。 最近はオートバックスよりも業務スーパーの方がメイン業態となってきていますね。 現在の株価は1386円、時価総額611億円、PBR1.86、自己資本比率は46.1%、今期予想PER10.63、配当利回り2.9%(40円)で、優待はありません。 でも実はG-7はずっと以前は優待株でした。そしてその頃には私は、 G-7ホールディングスを「初代絶対基準優待バリュー株」として深く信頼し、投資判断の礎・ベンチマークとなる銘柄として極めて高く評価していた のです。 G-7優待廃止の衝撃 は「生まれついての優待族」である自分にはあまりにも大きな物でした。私はG-7への信頼が深すぎた故に優待廃止という現実を受け止めることが出来ず、開示情報を見たその瞬間からショックで全身が硬直し、悪寒がして歯の根がガチガチいって合わず、大量の汗が目に入り曇ってパソコンの画面はまともに見えず、おまけに手も震えてマウスもまともに動かせないという悲惨な状況に突然にして陥りました。そして何とか正気を取り戻した直後には今度は強烈な吐き気に襲われ、そのままトイレに駆け込んで激しく嘔吐しました。 それまで全く自覚出来ていなかったのですが、絶対基準優待バリュー株であったG-7は私の「絶対に攻め込まれてはならない本丸」だったのです。「真の、本当の急所」だったんですね。 、、、さて、優待族的には「優待廃止は原則として即売り」な訳ですが、私はその後G-7を売り切ることはしませんでした。ファンダメンタルズが超良好な優良株なだったので、自分の中にどうしても売却の理由を見出せなかったのです。ただG-7に関しては「考えるとすぐに胃液が込み上げて来る。」という精神的に瀕死の重傷だったので、優待廃止後、私はしばらくの間G-7に日記で言及することはありませんでした。。。。。。 、、、、、、それから長い月日が流れました。私は今ではすっかり当時の精神的なダメージから元気に回復し(笑)、依然として楽しくご機嫌でG-7をホールドしています。 G-7の着実で力強い成長とキャッシュフロー推移を見ると、「フランチャイジービジネスだけでもこれほどの成功を収めることが出来るんだな。」と改めて目を開かされる思いがします。 上場している「メガフランチャイジー企業」では他にも 3177ありがとうサービス なんかも非優待株ではありますがとてもいい銘柄と思いますし、私達投資家は常識に囚われず頭をピロピロと広く開いて、市場を見渡して銘柄を探索し続けていかなくてはならないんだな、と改めて痛感しますね。

Jun 21, 2025

-

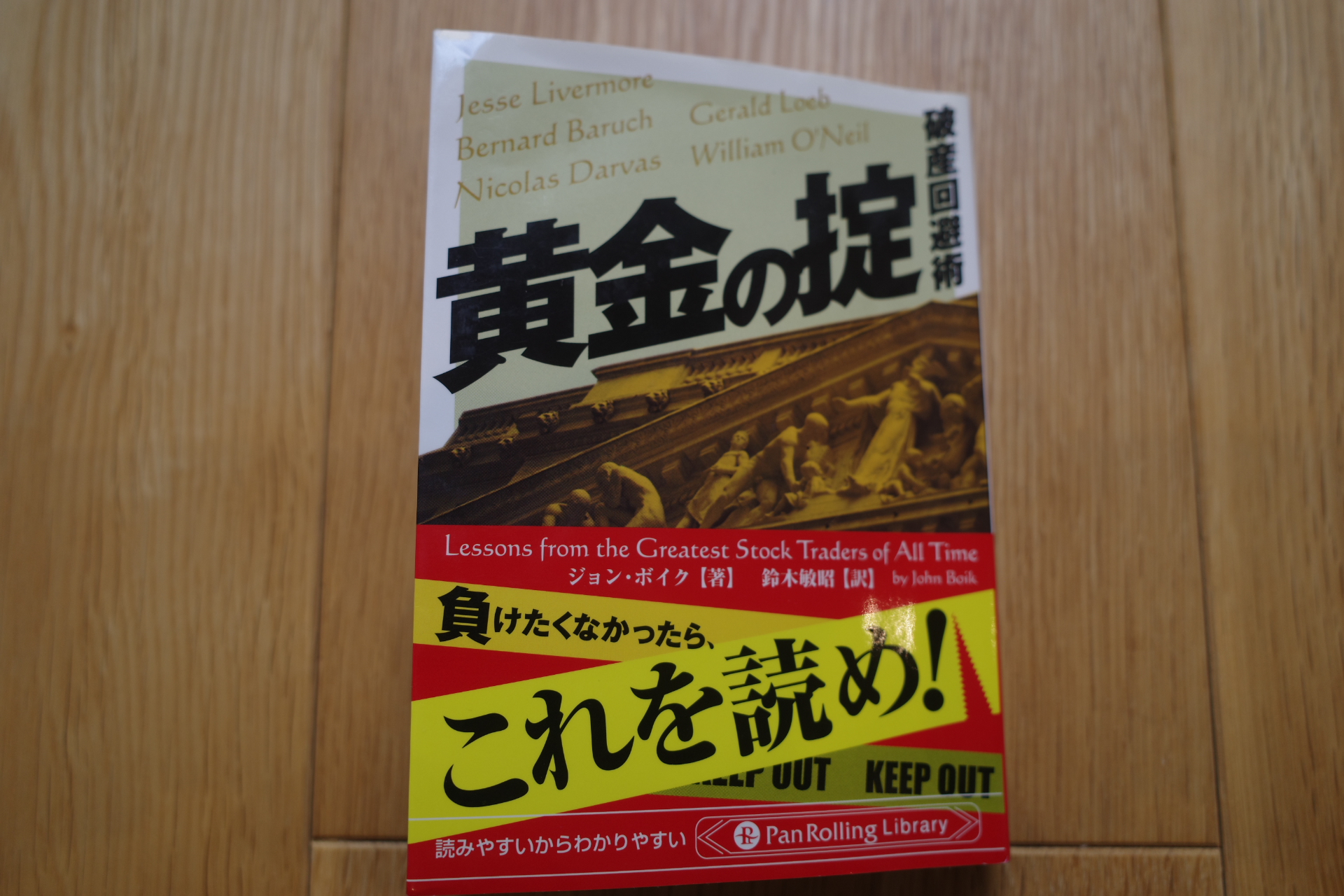

10. 「増し玉」の効力。

さて今日は株式投資本オールタイムベスト148位 黄金の掟(ジョン・ボイク著、パンローリング、2009年) の最終回第10弾です。 今日も、第6章 偉大なトレーダーの戦略 から。 さらに(5人に)共通する別のルールは、増し玉である。このルールもまた、昔から現在まで広く受け入れられている「ナンピン」の考え方とは相容れない。ナンピンとは、株が下げ続けるときに買い増しする行為をいう。 一方、増し玉は、本書のあちこちで触れているとおり、株価が上昇を続けるときに買いを追加することである。 5人はこの戦略に従い、自分の判断が株価の動きによって裏づけられたときに、勝ち株のレバレッジを強化した。好調な株がさらに勢いを増すときにそれを買い増して、利益の拡大を図ったのである。 5人合わせて100年の年月をとおして、好調な持ち株を買い増す手法は、適切に用いるなら、大きく儲けるための重要な手段となることを示したのである。 はい、「増し玉」はうまく使えるのならば投資パフォーマンスを大きく改善してくれる極めてパワフルな手法です。 私が尊敬する投資精神科医の アリ・キエフ や、現役で最強クラスのトレーダーである、 トム・ホウガード も強く勧めているやり方ですね。個人的にはこの「増し玉」は苦手な手法ではあるのですが、自分も投資判断に強い自信を抱いているときには最近は極力意識して使うようにしています。(汗) さて、これでこの本の紹介は終わりです。歴史に名を遺す5人の「スーパーモメンタム投資家の足跡」を高速スピードで快適に俯瞰できる小粋な良書です。価格も税別700円とパンローリングの本としては異次元に安いですし、未読の方はこの機会に是非。(終わり)

Jun 20, 2025

-

2024~25主力株概況68位、オンワードホールディングス。

さて今日は2024~25主力株概況シリーズです。68位 8016 オンワードホールディングス(東P、2月優待) ◎~◎◎ PF時価総額68位の上位銘柄は、アパレルメーカー大手で『23区』『組曲』などの中高価格帯ブランドを軸としているオンワードホールディングスです。以前よりも総合戦闘力が増してきていると考えて買い増ししたため、今回オンワード樫山史上初の上位進出を果たしてきました。 現在の株価は587円、時価総額927億円、PBR0.95、自己資本比率は47.0%、今期予想PER7.99、配当利回り5.1%(30円)、総合利回り6.8%(30+10=40円、優待券はヤフオク平均価格の1000円で換算)で、優待は100株保有で20%割引券(自社グループオンラインショップで6回まで利用可(一部商品除く)、1回につき買物限度額は30万円)、1000株保有で3000円相当の自社グループ製品などです。 ちなみに1000株優待品はこんな感じ。 ハートのピザ、旨い。 もういっちょ。 ご飯がススム君な味で、濃厚でんまい。 さてオンワードHDは指標的にもまずまず割安ですし、高い総合利回りが出ていますし、優待族的にはPF上位で戦うのに不足を感じない銘柄です。 また最近買収したウィゴーが好調ですし、 オーダースーツのKASHIYAMAも非常に良いお店と思いますし、 消費者としての視点で見た場合に、オンワードには「光って見えるお店」が多いのもとっても良いと考えています。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 19, 2025

-

9. 「お口チャック」は重要。

さて今日は株式投資本オールタイムベスト148位 黄金の掟(ジョン・ボイク著、パンローリング、2009年) の第9弾です。 今日は、第6章 偉大なトレーダーの戦略 から。 5人は、自分のトレードについて沈黙を守った。リバモアとダーバスは複数のブローカーを使ってまで、自分の行動を読まれないようにしたと語っている。 ローブは自分のトレードについて完全に口を閉ざしており、自著のなかでも個別的なトレードに触れていない。 オニールは、毎日発行するIBDのなかで銘柄推奨は避けており、自分の現在のポジションも明かさない。 はい、「沈黙は金」ということですね。 私も「現在の自分のポジションを明かさない」ことの大切さを重々認識しており、そのためこのブログでも具体的な日々の売買や最新のポートフォリオの状況及び投資成績に関して、今は一切言及しないようにしています。 これの何が大切かと言うと、「今のポジションをペラペラしゃべると自分自身を強く縛ることになるし、更に自己矛盾に陥って頭がコンフューズするから。」です。またこれは自分の25年間の市場での観察結果ですが、S級・超A級の投資家は「トレード内容に関してはほぼ全員非常に寡黙」です。 ちなみにこの視点に関してはバリュー投資家の ガイ・スピア が以前に見事に表現しているので引用してみます。 私は何年もかかって、自分が保有する株について公共の場で話すべきではないということに気づいた。理由は、ほかの投資家に最高のアイデアを盗まれるからではない。 本当に問題なのは、自分が混乱するからである。公共の場で一回でも発言してしまうと、そのことと自分を切り離しておくのが心理的に難しくなる。 状況が変わったときに自由に売るためには、発言しない方がよい。 簡単に避けることができるのに、わざわざ頭痛の種をまく必要はない。ほとんどの個人投資家にとっても、現在の投資先についての話は合理的な行動を難しくするだけなので、語らないメリットはあると思う。みんなの評価を心配しなくてよいのは非常に気が楽だ。 私は、投資家として「沈黙の大切さ」を学ぶことによって明らかに行動の自由度が広がりました。またそれ以上に精神的に非常に楽になりました。なので「お口チャック」の効用は本当に極めて大きいと思いますね。(続く)

Jun 18, 2025

-

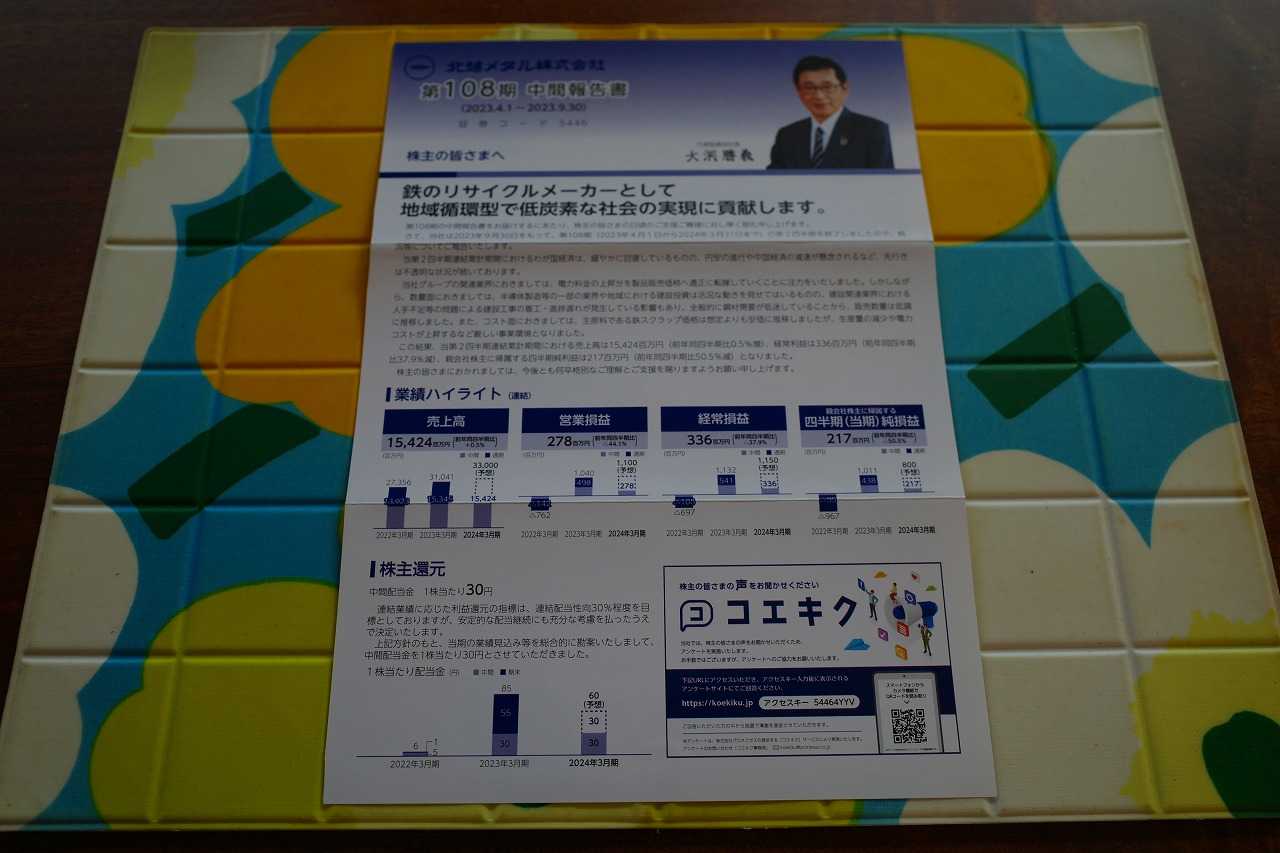

2021~25PF概況573位、北越メタル。

さて今日は2021~25PF概況シリーズです。573位 5446 北越メタル(東2、3月優待) ◎ PF573位は、トピー工業系列の電炉メーカーで新潟県が地盤の北越メタルです。 現在の株価は1358円、時価総額54億円、PBR0.29、自己資本比率は62.0%と良好、今期予想PER14.94、配当利回り2.2%(30円)、総合利回り2.9%(30+10=40円)で、優待は100株保有で1000円相当のクオカードです。 北越メタルは典型的なシクリカル(景気循環)銘柄で過去の利益変動が激しいのが欠点ですが、超低PBR&好財務であり個人的には非常に好みのタイプの銘柄です。これからも現行の優待制度が続く限りはホールド継続の予定です。

Jun 17, 2025

-

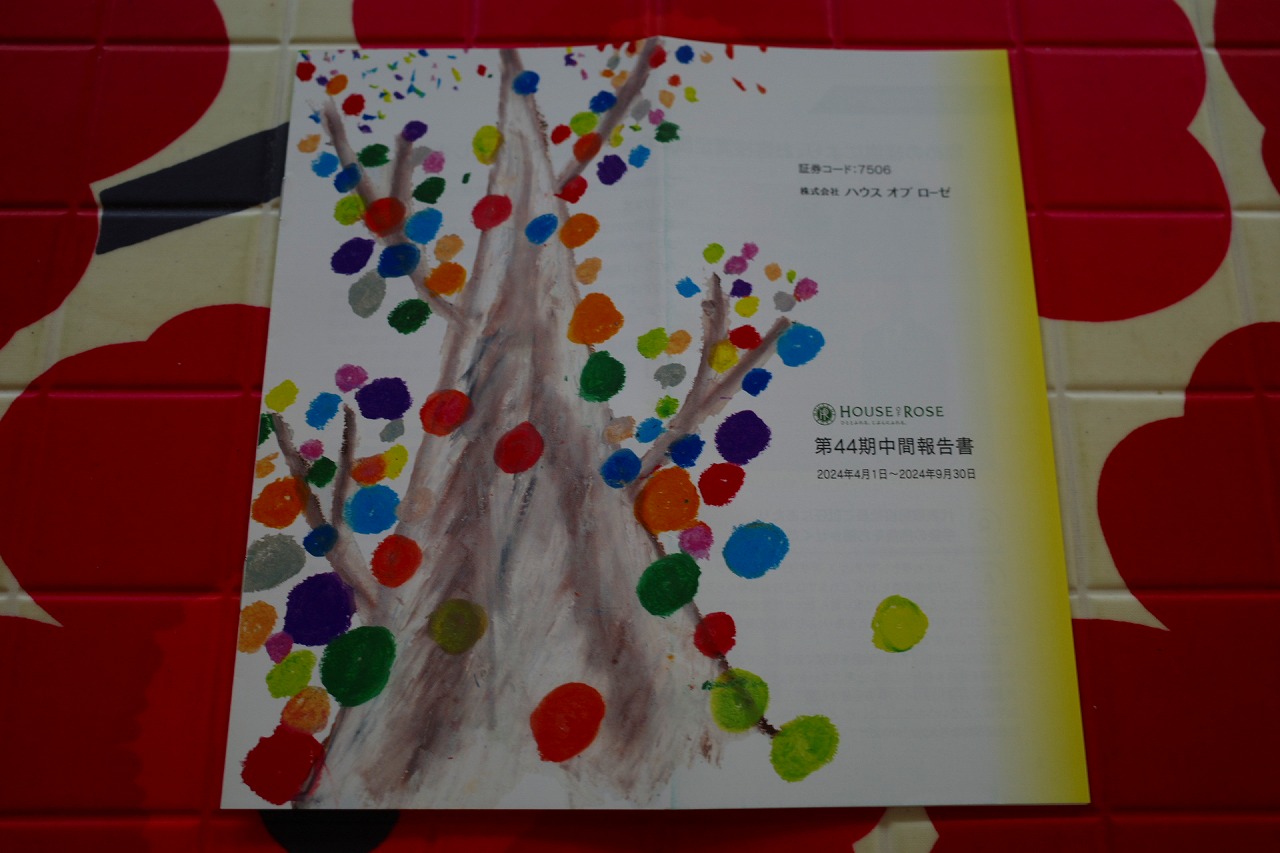

2021~25PF概況572位、ハウスオブローゼ。

さて今日は2021~25ポートフォリオ概況シリーズです。私の 「お気に入りの優待株」 の1つが満を持しての登場ですね。♪♪♪ 572位 7506 ハウスオブローゼ (東S、3月優待) △(バリュー株投資家としての評価)~ ◎(優待族としての評価) PF時価総額572位は、デパートメインに化粧品小売店を展開しているハウスオブローゼです。 現在の株価は1365円、時価総額64億円、PBR1.14、自己資本比率は64.4%で有利子負債は0、今期予想PER128.77、配当利回り1.8%(25円)、総合利回り3.4%(25+21=46円、優待品はメルカリ平均価格の額面の70%で換算)で、優待は100株保有で3000円相当の自社製品詰め合わせなどです。 ハウスオブローゼは指標的な割安感はほとんどありませんが、優待に関してはオリジナリティがあり魅力的です。今日は過去数年の100株優待品を見ておきましょう。 2024年です。 2023年です。 2022年です。 2021年です。 2020年です。 どうでしょう? こうして見てくると、ハウスオブローゼの優待には、 1. 毎年、自然派化粧品チェーンとしての誇りに満ち、株主へのプレゼントとして細部にまで気を使い、かつハウスオブローゼの強みを生かした、オリジナリティー溢れたハイクオリティーな内容にまとめ上げられている。 2. 更に過去の優待内容の歴史を踏まえ、毎回既存株主の予想を良い意味で少しずつ裏切るような、新鮮な内容となっている。 という特色があります。数ある優待株の中でもハウスオブローゼの優待戦闘力には突出したものがあり、私は優待族として極めて高く評価しています。 利益水準が低くマーケットからの評価が低いのはやむを得ないとは思いますが、毎年戴いた瞬間の嬉しさには格別・特別なものがありますし、これからも現行の優待制度が続く限り末永くホールドして応援していく予定です。

Jun 16, 2025

-

2024~25主力株概況67位、京葉銀行。

さて今日は2024~25主力株概況シリーズです。67位 8544 京葉銀行(東P、3・9月優待) ◎ PF時価総額67位は、千葉県都市部に強みを持つ地銀の京葉銀行です。2021シーズンからずっと上位に滞在されています。 どうでもいいけど、理念がなんだかふわっとしていますね。↓ 現在の株価は979円、時価総額1287億円、PBR0.39、自己資本比率は4.7%(国内10.65%)、今期予想PER8.79、配当利回り3.7%(36円)、総合利回り3.9%(36+2=38円)で、優待は下記の通りです。優待族的には金目のものとして評価できるのは、年に1回3月株主に500株で1000円相当などのクオカードですね。 シンプルなデザインで、質実剛健な銀行らしいですね。 さて地方銀行は全体として底値からは上昇しましたが、相変わらず指標的には割安です。私の 「優待地銀株バルクプロジェクト」 もまだまだ続きそうですね。 2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 15, 2025

-

2021~25PF概況571位、OCHIホールディングス。

さて今日は2021~25PF概況シリーズです。 571位 3166 OCHIホールディングス (東S、3月優待) ◎ PF時価総額571位は、福岡を地盤にした住宅建材の中堅卸のオチHDです。2014年頃に一度ポートフォリオ上位で戦ったことがあるのですが、その後は「優待株いけす」暮らしとなっています。 現在の株価は1388円、PBR0.77、自己資本比率は31.8%、今期予想PER15.04、配当利回り3.9%(54円)、総合利回り5.3%(54+20=74円)で、優待は100株保有で2000円相当のクオカードです。 OCHIホールディングスは十分な総合利回りも出ていますし、PF中下位としては過不足のない良い銘柄であると考えています。

Jun 14, 2025

-

8. 不調な銘柄を取り除くことが大切。

さて今日は株式投資本オールタイムベスト148位 黄金の掟(ジョン・ボイク著、パンローリング、2009年) の第8弾です。 今日も、私がめちゃんこ尊敬している前世紀の偉大なモメンタム投資家、 第3章 ジェラルド・ローブ から。 持ち株の上昇が止まって下げに転じたときは、ポートフォリオのなかで一番調子の悪い株を真っ先に売却し、好調な株は残すのが鉄則だった。彼が勧めていた戦略のひとつは、毎年、年末にポートフォリオの10%ほどの株を売ることである。 このルールを実行すれば、一番成績の悪い株をポートフォリオから取り除くことになり、チャンスがあれば、売却資金を使ってもっと強力なポジションをとることが可能になる。低調な株を除いて、常に一番好調な株を保有するのである。 ローブが用いた主な転売ルールは、基本的には次の2つだった。●損失が10%になる前に損切りする●年末にはポートフォリオの最低10%は入れ替える。ポートフォリオの弱点をなくすために、不調なほうから10%のポジションを取り除く 私も厳密ではありませんが、この「ローブの10%ルール」を採用して投資を行っています。具体的には、 「ポートフォリオ含み損ランキング」 を書いて損失が出ている銘柄群をしっかりとモニタリングしながら、「もう回復の見込みがないな」と考える子は損失額が大きいものから定期的に斬っています。そして経験上、このローブルールに従えば市場から退場することにはまずならないと思いますし、間違いなく有益です。 またローブの言う「不調な銘柄を取り除く」と言うのは、S&P500など多くの時価総額加重型のインデックスファンドが定期的に実行していることでもあります。何故かというと、業績不振で時価総額が減少した銘柄は機械的に除外されるからです。 そして多くのインデックスファンドのパフォーマンスが良いのも、そして同時にほとんどのアクティブファンドがどれほど努力してもインデックスに及ばずに後塵を拝しているのも、実はそのシステムが「遅効性のモメンタム投資」になっており、強力な有効性が証明されている 「モメンタムファクター」 を偶然に使えているからでもあるんですね。(続く)

Jun 13, 2025

-

2024~25主力株概況66位、ハピネット。

さて今日は 2024~25主力株概況シリーズ です。 66位 7552 ハピネット (東P、3月優待) ○ PF時価総額66位の上位銘柄は、玩具卸で圧倒的首位のハピネットです。カプセルトイ(ガチャガチャ)の専門店人気で業績は好調です。 現在の株価は5300円、時価総額1275億円、PBR2.10、自己資本比率は37.5%で有利子負債は0、今期予想PER15.94、配当利回り2.6%(135~140円)で、優待は自社オリジナル玩具・ゲーム・DVD・ブルーレイなどから100株で1つ、500株で2つ+2000円相当のこども商品券、1000株で3つ選択+5000円相当のこども商品券です。優待品のメルカリ価格はブツと時期によって違いますが大体1つ2000~3000円で平均すると2500円なので、総合利回りは3.0%(135+25=160円)となります。 今日は私が過去に戴いた優待品の中から1つだけ見ておきましょう。 メルセデスベンツGクラスのラジコンカー 「Gクラス=通称ゲレンデ」が嫌いな男性って聞いたことがないですし、何を隠そうこのワイも大好きです。滅茶滅茶カッコいいので、お家の棚に飾りました。 さてここハピネットは過去数年ポートフォリオ上位で戦った銘柄ですが、私は「ほぼこんがりと美味しく仕上がったかな?」と考えて優待MAXとなる1000株を残して売却し、勝負を終えました。残りは「保有コスト0」分の恩株ということもあり、これからも楽しくホールドしながら応援していく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jun 12, 2025

-

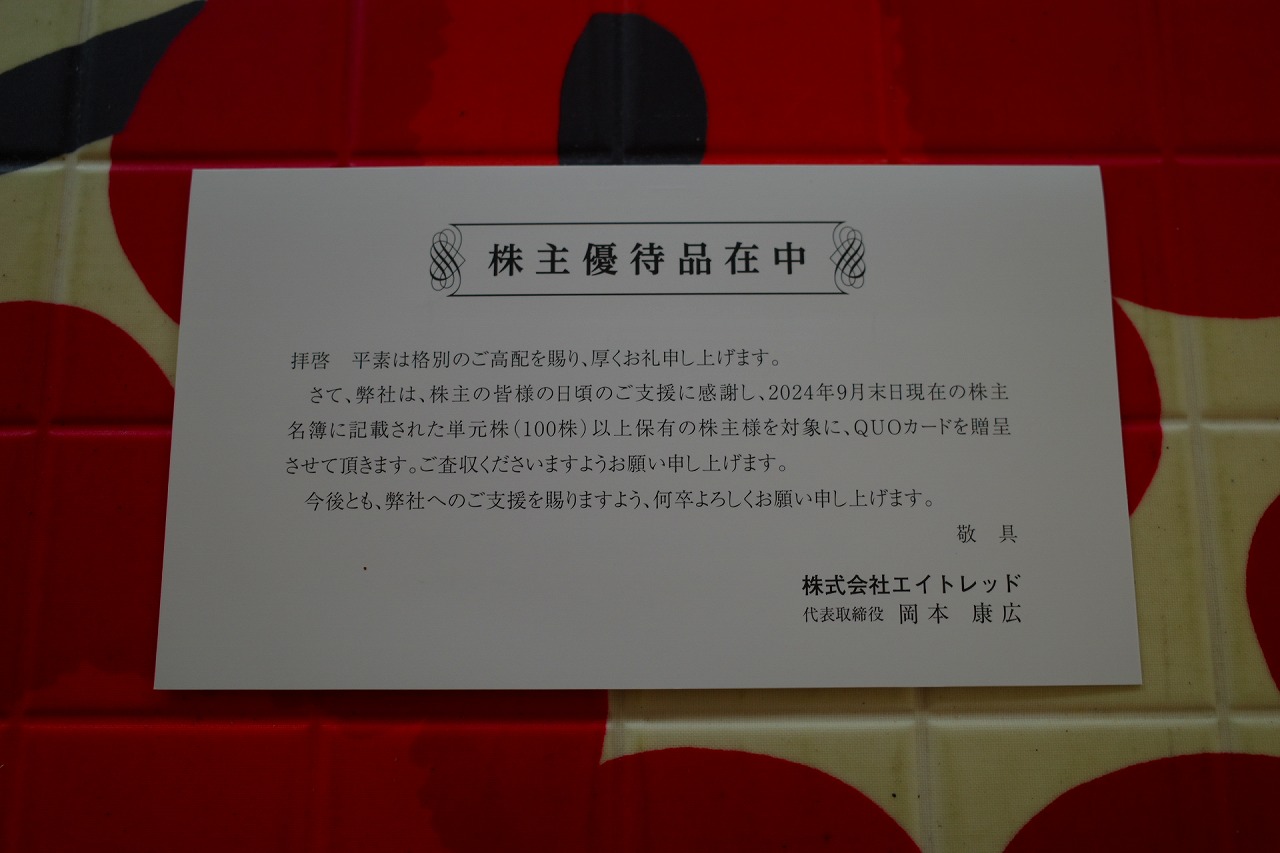

2021~25PF概況570位、エイトレッド。

さて今日は2021~25PF概況シリーズです。570位 3969 エイトレッド(東S、3・9月優待) ○ PF570位は、ソフトクリエイトHD傘下でワークフローソフト専業のエイトレッドです。 現在の株価は1411円、時価総額106億円、PBR2.09、自己資本比率は81.7%で有利子負債は0、今期予想PER13.54、配当利回り2.4%(34円)、総合利回り3.8%(34+20=54円)で、優待は100株保有で年2回1000円相当のクオカードなどです。 エイトレッドは成長力がありますし、利益率も高いですし、PF中下位としてはとても良い銘柄と思っています。

Jun 11, 2025

-

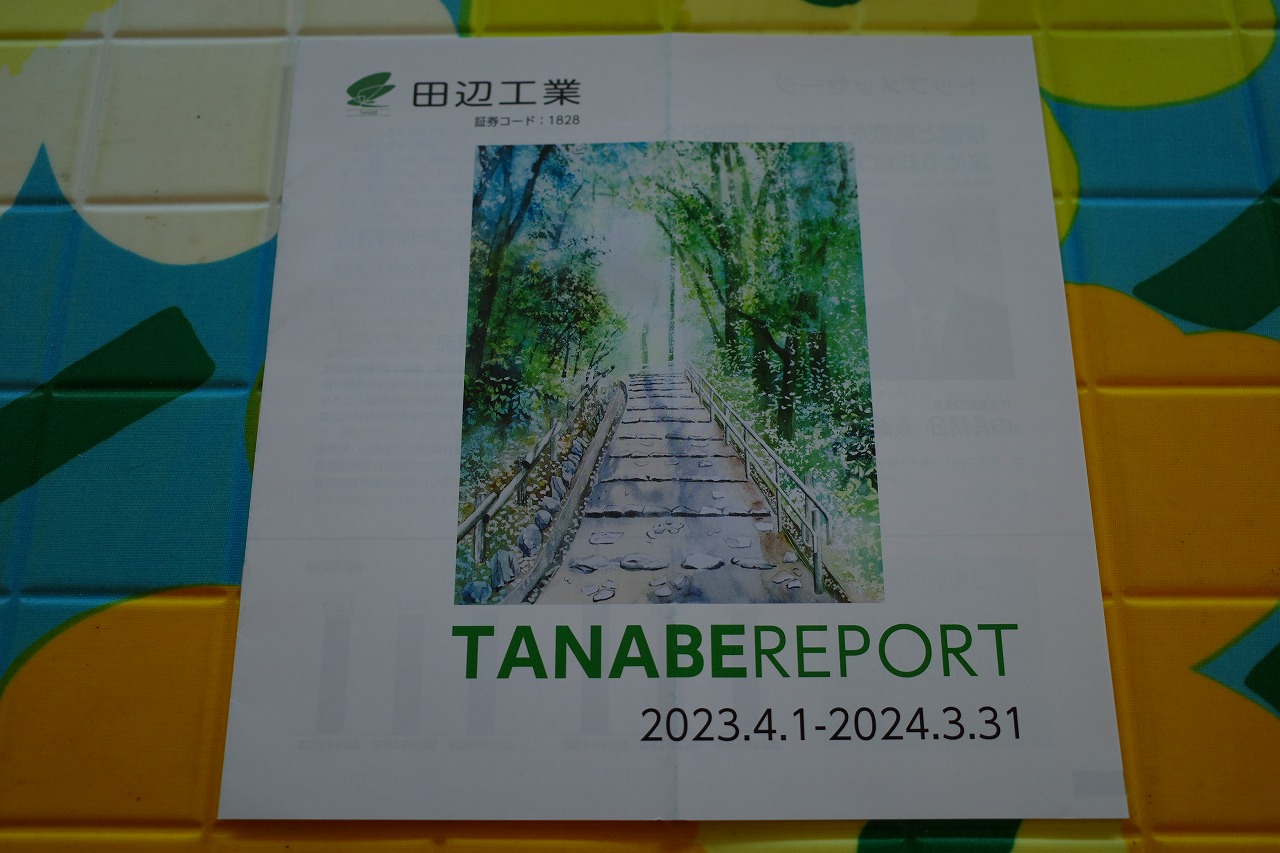

2021~25PF概況569位、田辺工業。

さて今日は2021~25PF概況シリーズです。本日の銘柄はほんとはもっと上の順位だったのですが、ブログの下書きに埋もれているのが今発見されたためここでようやく登場してきました。569位 1828 田辺工業 (東S、3・9月優待) ◎ PF569位は、化学プラントを主体とする中堅総合プラント工事会社の田辺工業です。 現在の株価は2200円、時価総額2363億円、PBR0.92、自己資本比率は52.7%、今期予想PER8.55、配当利回り4.2%(92円)、総合利回り4.6%(92+10=102円)で、優待は100株保有で年2回500円相当のクオカードです。 田辺工業は、指標的にも十分に安いですし、1999年以降一度も赤字もないですし、ジリジリと成長し続けていますし、地味ですがとても良いと思います。 そしてこういった実力派の銘柄をポートフォリオ中位で持てるからこそ、私たち優待族は市場の逆風に対してとても強い、つまり タレブ の言う「反脆い(はんもろい)」戦いが出来るんですね。

Jun 10, 2025

-

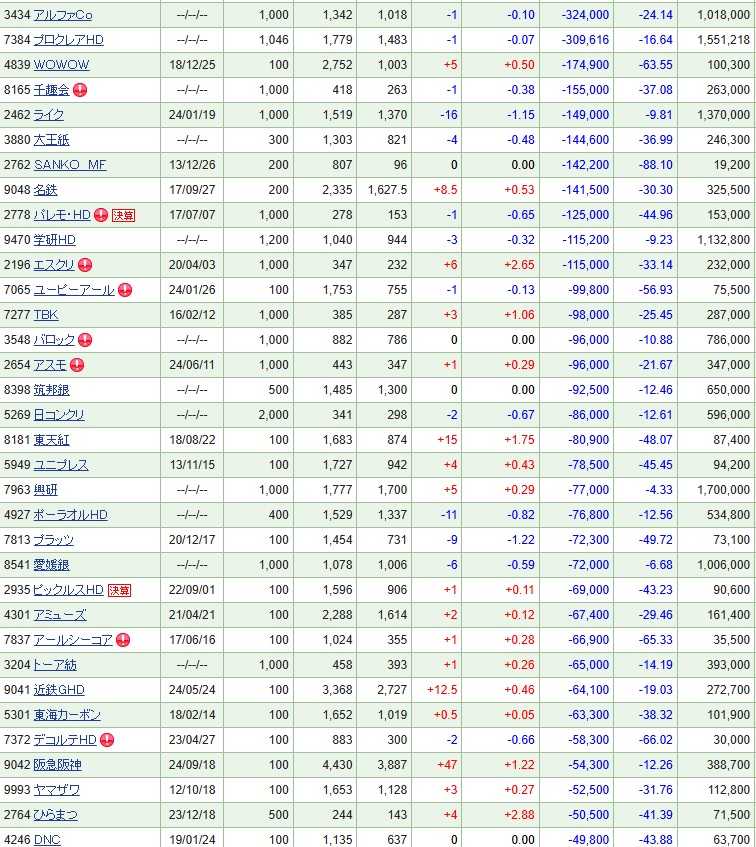

ポートフォリオ含み損ランキング 2025年6月編。

さて今日は人気シリーズの最新作です。2025年6月8日現在の最新のPF含み損ランキングになります。 なお保有全777銘柄中のランキング1位の銘柄に関してですが、今回は非公開となります。その理由は現在超主力候補として買い増し中のため表に出せないことと、仕込み中はある程度の含み損は許容してそれよりも目標株数までスピード感を持って一気に買い集めることを優先しているためです。 「抜群に良いと思った銘柄は、それを認識した瞬間に大量に買うのがベストのやり方」 と考えているからです。 、、、ということで、今回は2位からのランキングをどうぞ。↓ いやあ、今回はあんまり言うことないなあ。ポートフォリオの含み損レベルはしっかりとコントロール出来ていますし、自分はキンキンにクールヘッドを保って戦えていると感じています。 逆に、この中だと、2935ピックルスHD、9041近鉄GHD、9042阪急阪神HD、9048名鉄 は魅力的な株価位置だなあと感じています。どこも優待内容もいいですしね。 あと、どうでも良い情報ですが、9048名鉄が経営している「明治村」の中のすき焼き屋さんの 「牛鍋 大井牛肉店」 は滅茶旨い です。 それにしても最近は近鉄、阪急阪神、名鉄と、私鉄系に株価軟調な所が目立ちます。どこも優待内容が手厚いので優待族的には「ちょっと安いな」と感じていますが、何か業界の構造的な変化とかが関係あるんですかね。自分には良く分からないですが、この「私鉄系銘柄の軟調」はちょっと投資家として気になっています。 ま、そのくらいかな。今は相場環境が平穏で凪いでいるということでしょう。たまにはこんな時があっても良いのではないでしょうか?

Jun 9, 2025

-

無限懸垂トレーニングを始めました。

*本日の記事は株式投資とは直接の関係はありません。なので、興味のない方は飛ばして頂いても構いません* さて突然ですが、今のワイの目標は「資産規模と体の両方を、イケる所までどこまでもデカくする」ことです。資産規模拡大のための具体的な方策は、ハイピッチで毎日このブログを更新することを通じて「極限までのアウトプット」を自らに強いることで自然とインプットレベルも大きく引き上げ、その相乗効果で 「国際基準での超富裕層到達」 を最速で目指すものです。 そしてもう1つの「体をデカくする」ミッション達成のために、私は数年前にお家に業務用のオールインワンラック(様々な全身トレーニングが1台で可能な万能の筋トレマシン)を導入して筋トレに励んできました。そのマシンは最上部に色々な形の取っ手が付いていて、持ち手を変えることによって上半身の様々な部位を鍛える懸垂が出来るようになっています。 導入当初に、「あ、このマシンは懸垂トレーニングまでできるんだな。」と上を見上げてぼんやりと思いましたが、最初は挑戦しようとも思いませんでした。自分はもうおっさんだし、腹も出ていて体も重いし、「とてもじゃないが体が持ち上がらないな。やったら多分怪我しちゃうな。」と直感で感じたからです。 ところでお家にこのマシンを導入したのには切実な理由がありました。それまでも可変式のダンベルとトレーニングベンチを使って週に2回はしっかりトレーニングをしていたのですが、それでもじりじりと体重が増えていくし、可能なトレーニングは限られているしで、完全に限界を感じていたのです。 また、特に背中のトレーニングがほとんどできていないのが気になっていました。何故かというと背中には広背筋や僧帽筋などの面積の大きい筋肉が多いので、そこを鍛えるのはとても効率的であるにもかかわらず、それまで自分の持っている貧弱なシステムではアプローチできていなかったからです。 そこで、オールインワンラック導入後はケーブルトレーニングを多目にやって背中を鍛えることを意識してきました。半年くらい経つと明らかに背中が分厚くなってきました。そして、ラックの最上部についている取っ手を見上げた時に突然、「あれ?、なんか懸垂が出来そうな気がするな。」と思ってある日やって見ると1回か2回出来ました。その日から突然に自分は懸垂が出来るようになったのでした。 株式投資の上達過程でもそうですが、進化とは大体常に非線形に異時的に起こるものなのです。その後は毎回のトレーニングに懸垂も取り入れるようになりました。ただ非常に負荷がかかるので、やってもほんの数回程度でした。 、、、その後1年が経過した頃には、持ち手を変えて数回の懸垂が出来るようになりました。ただやはり自分にはまだ負荷が大きくて、トレーニングのごく一部にサブ的に組み込む程度でした。 、、、更に1年が経った頃には、得意な持ち手だと10回弱くらい懸垂が出来るようになりました。ただ相変わらずやると凄くしんどかったので、トレーニングの一部でちょっとだけやる状態に変わりはありませんでした。 、、、そこから半年、今から6か月前くらいのことですが、Xで木下さんがトレーニングとしての懸垂の「コスパの高さ」を熱く語っていたことがありました。私はそれを何度か反芻しながら楽しく読んでいるうちに、以下の様に思い付いたのでした。 「あれ、ちょっと待てよ。今は上半身のトレーニングではトレーニングベンチを使ってのダンベルベンチプレスやシュラッグをメインにしてるけど、持ち手を変えれば懸垂で上半身のどこでも鍛えられるし、もしかしてこれ懸垂だけで行けるんじゃないか? と言うか、その方が時短になる上に効果も高いんじゃないか?」 そこで、半年前から思い切ってダンベルベンチプレスとシュラッグを止めて、代わりに懸垂をメインにしてトレーニングをするように切り替えてみました。具体的にはその日の気分で持ち手を4~8回くらい変えながら、1回当たり5~10回の懸垂をすると言うものです。合計では最低でも40~50回くらいの懸垂をする感じにしました。そして調子のよい日には「無限懸垂モード」に入って100回近くするようにしました。 すると、明らかに上半身が更にデカくなりました。具体的に言うと3年前くらいまでに作ったジャケットは全部体がピチピチで入らなくなりました。(汗) 「うまくいくやり方を見つけたら、それがワークする限りはどこまでも擦り続ける」というのが投資の必勝法(ワイは自分で発明した優待バリュー投資法をもう25年も継続中)なので、その考え方を応用して私は「イケる日はどこまでもサルの様にやり続ける」 無限懸垂トレーニング をメインの上半身トレーニング手法に据えることにしたのでした。 補足すると上半身の様々なケーブルトレーニングは以前から止めずにそのまま継続していますし、更に下半身の方が圧倒的に筋肉が多いのでスミスマシンを使用してのバックスクワットや、専用マシンを使ってのレッグプレスはいつも通り時間をかけてたっぷりとやるようにもしています。 このやり方でどこまでデカく出来るのか、自分自身の体と相談し、よく考えながらこれからも頑張っていきます。

Jun 8, 2025

-

2024~25主力株概況65位、岩塚製菓。

さて今日は当ブログ一番人気の2024~25主力株概況シリーズです。65位 2221 岩塚製菓 (東S、3・9月優待) ◎ PF時価総額65位の上位銘柄は、米菓で国内3位の岩塚製菓です。2018シーズン57位、2019シーズン51位、2020シーズン50位、2021シーズン55位、2023シーズン60位に続いて、7年連続での上位入賞を果たしてのシリーズ登壇となりました。 現在の株価は2932円、時価総額352億円、PBR0.45、自己資本比率は75.1%で超鉄壁、今期予想PER16.74、配当利回り1.0%(30円)、総合利回り1.4%(30+10=40円)で、優待は年1回100株保有で1000円相当、年2回200株保有で1000円相当、400株保有で2000円相当、1000株保有で3000円相当、2000株保有で5000円相当の自社米菓などです。 今日は、私がこれまでに頂いた優待品の実際をいくつかシャッフルしながら見ておきましょう。 岩塚製菓の優待は、もうすでに外箱からしてウットリするくらいに美しいんですね。岩塚製菓の「お菓子作りに賭ける真摯さ」がダイレクトに脳天に伝わってきます。♪ 開けてみましょう。 「心がじわっと動く」素晴らしい内容です。なんだか食べるのが勿体ないくらいですね。 実際、どのおせんべいも最高に美味しいです。 さて岩塚製菓は、かつて1983年頃に創業者である蔡衍明(さいえんめい)氏の熱意に応えて技術支援&出資した台湾系の旺旺集団(わんわんグループ)が、「いつの間にか親を遥かに超えて」成長し株価が上昇したために、保有している投資有価証券だけで636億円と自社の時価総額(352億円)を大きく超えている資産バリュー株です。(上記データは岩塚製菓2025年3月期決算短信より引用) ただその一方で、岩塚製菓単体では例年利益は僅かであり、利益のほとんどは実は孝行息子である旺旺集団(わんわんグループ)からの受取配当金(今期だと28.6億円)です。ま、そんな「かつての教え子に完全におんぶにだっこ」の状態だからこそ、岩塚製菓は不人気で低PBRなのですが。(上記データは岩塚製菓2025年3月期決算短信より引用) そしてここからは私の持論なのですが、不人気の極みにあるからこそ割安である 資産バリュー株と優待と言うのは非常に相性がいい のです。何故なら、 株価が上昇しないつまらない期間を優待を楽しみにご機嫌で過ごして凌ぐことが出来るから です。特に 岩塚製菓は優待に力がありかつ年2回優待なのでなおさらグッド です。 そういうわけで、私は岩塚製菓をポートフォリオ上位銘柄として共に闘えていることをとても嬉しく思っています。と言うのは、実は私は岩塚製菓の完全子会社の 瑞花(ずいか) の 「うす揚(うすあげ)」 という雲みたいに軽くてフワフワとしたおせんべいが大好きで、「岩塚製菓は利益は全然出ていないけど、おせんべい作りに真摯で妥協が全くなく、尊敬できる会社だな。」とずっと思ってきたからです。 もっと言うと、岩塚製菓が「営業利益が常に赤字か黒字ギリギリ」で全然ちーとも儲かっていないのは、原材料費が高額になるにも関わらず常に「国産米100%」に拘り、利益優先の他のライバル会社、例えば亀田製菓の様に安い輸入米を一切使わないからです。 これからも、 優待資産バリュー株 の実力派銘柄、 岩塚製菓 を優待を楽しみに末永く愛でていく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 7, 2025

-

7. 会計士のトレード成績は酷い。

さて今日は株式投資本オールタイムベスト148位 黄金の掟(ジョン・ボイク著、パンローリング、2009年) の第7弾です。 今日も、私がめちゃんこ尊敬している前世紀の偉大なモメンタム投資家、 第3章 ジェラルド・ローブ から。 投機で成功するために最も必要な要素は、知識と経験と判断力である。彼は、最高のトレーダーはたいてい心理学者であり、成績が最低なのは多くの場合、会計士であると気づいていた。 概して会計士のトレード成績がひどいのは、受けた教育のせいだろう。例えば、会計士は通常、一定のPERや簿価に基づいて株式の評価を行う。PERがある値(たいていは低い値)をとれば、株が割安で買いの候補になるはずだ、というのが彼らの思考法である。 しかしローブによれば、実際の相場はそんなふうに科学的には動かないものなのだ。出来合いの図式が株の買いを示唆したからといって、株を買ったあとの需給関係は、必ずしもその株の価値を反映したものになるとは限らない。その考え方に従えば、トレーダーが重大なコストを負うことになりかねないと、彼は指摘した。 単に自分の信じるトレード法に従うのではなく、相場の振る舞いに応じてトレードを行うべきだということである。 、、、www。ボイクが会計士を滅茶滅茶ディスっていて笑いました。でも確かに税理士や公認会計士の先生で、何故か自分自身の投資成績が滅茶苦茶悪かったり、知識レベルの高さに比例しない低パフォーマンスの人っていますね。 「投資はメンタルゲーム」とはよく言われますし、ワイも現実問題そうだとは思いますが、それにしてもなんででしょうね? (続く)

Jun 6, 2025

-

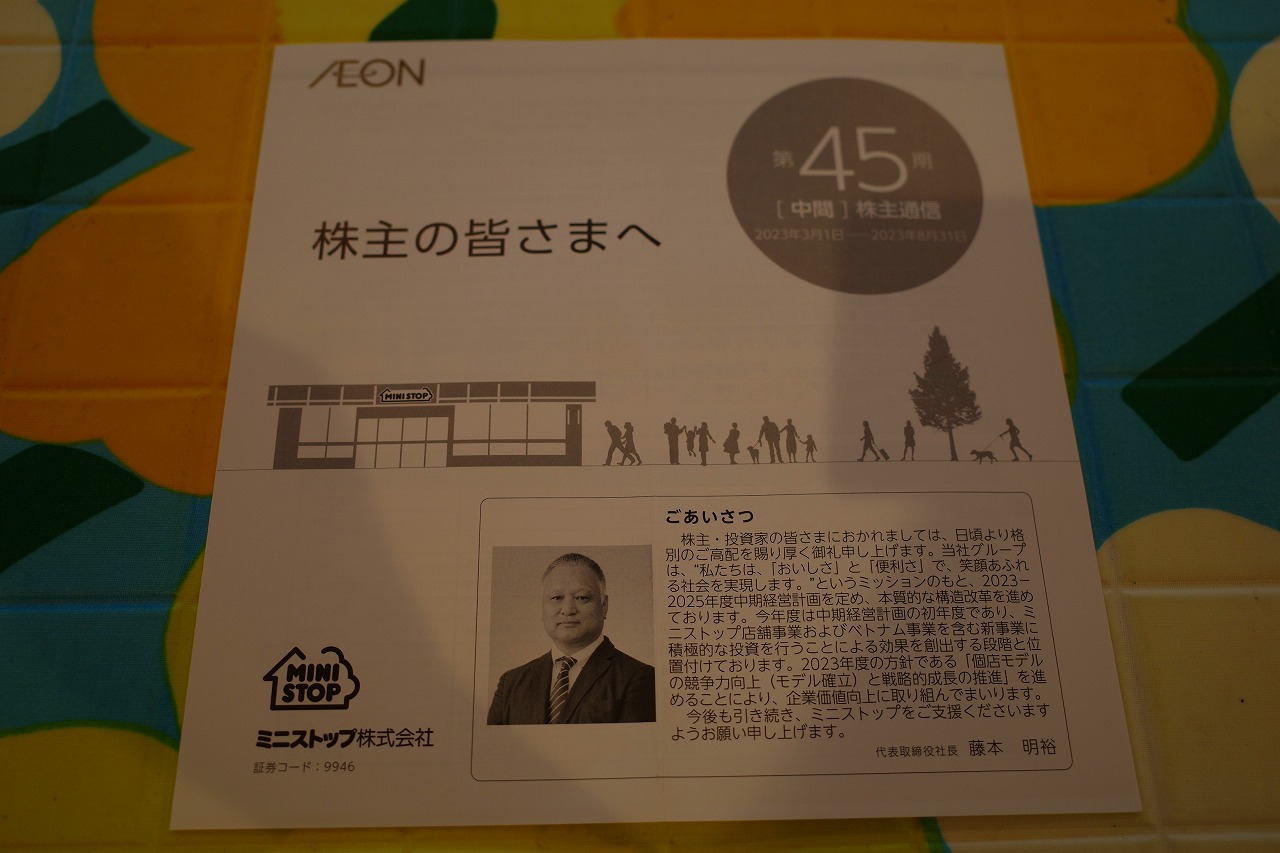

2021~25PF概況568位、ミニストップ。

さて今日は通常の2021~25PF概況シリーズです。 568位 9946 ミニストップ (東P、2・8月優待) △ PF時価総額568位の中堅銘柄は、イオン系コンビニのミニストップです。 現在の株価は1814円、時価総額533億円、PBR1.62、自己資本比率は42.4%、今期予想PER752.0、配当利回り1.1%(20円)、総合利回り2.5%(20+26=46円、優待券はメルカリ平均価格の1冊1300円で換算)で、優待は年2回、100株保有でソフトクリーム無料交換券5枚などです。 我々優待族にとっては、ミニストップとソフトクリームと言うのは一つの条件反射としてイコールで固く結ばれた関係 です。 これは、今は倒産してしまいましたが、「シベール=ラスク」等と言うのと一緒であり、我々優待族にとっては必修科目的な定番銘柄の一つでもあります(笑)。 この数年のミニストップは「連続増配株」として知られていた頃の往年の輝きが完全に失せ、増配どころか大赤字連発の厳しい状況ではありますが、今のところは優待を楽しみにホールド継続の予定です。

Jun 5, 2025

-

2021~25PF概況567位、アイナボホールディングス。

さて今日は2021~25PF概況シリーズです。567位 7539 アイナボホールディングス (東S、9月優待) ◎ PF567位は、タイル、空調など住宅設備機器の販売、工事で業界首位のアイナボホールディングスです。 現在の株価は700円、時価総額163億円、PBR0.63、自己資本比率は53.4%、今期予想PER10.49、配当利回り3.4%(24円)、総合利回り4.9%(24+10=34円)で、優待は100株保有で1000円相当のクオカードです。 アイナボHDは、指標的にまずまず割安で、地味ながら成長力もあり、更にはクオカードの盤面もスタイリッシュでお洒落と言う、3拍子揃った素晴らしい銘柄です。もしもチャンスがあればもう少しポートフォリオ上位で戦いたい感じがしています。

Jun 4, 2025

-

2021~25PF概況566位、ジャパンクラフトホールディングス。

さて今日は2021~25PF概況シリーズです。566位 7135 ジャパンクラフトホールディングス (東S、3・9月優待) ○ PF566位は、手芸店『トーカイ』を全国展開しているジャパンクラフトホールディングスです。 現在の株価は193円、時価総額72億円、PBR2.02、自己資本比率は32.1%、今期最終赤字予想、配当利回り1.6%(3円)、総合利回り8.8%(3+14=17円、優待券はメルカリ平均価格の額面の70%で換算)で、優待は100株保有で年2回1000円相当の優待券などです。 買い物の一例です。↓ 1000株以上を1年以上保有していると、追加の特別優待品も戴けます。↓ ジャパンクラフトHDは、連続大赤字で「継続前提に重要事象」の灯る苦しい状況ですが、何とかプラマイ0の均衡圏に近づきつつあります。頑張って欲しいですね。

Jun 3, 2025

-

2025年6月の抱負。

いやあ今年も6月になりました。梅雨の季節ですね。☔ ところでマーケットでは昔から ダウ平均で見ると、6月は1950年以降での最下位に近く、9月よりもわずかに良いだけだ。(出典 アノマリー投資 、ジェフリー・A・ハーシュ著、パンローリング、2013年 P186) とされています。体調を崩しやすい長雨の季節ですし、「セルインメイ」ちゃんという魔物が住んでいる5月に続いて、無理は禁物の1か月という事ですね。(汗) さて先月も書きましたが、5月から8月というのは過去データでは成績が上がりにくい「投資家に不利な季節」です。そのため自分はフルインベストメントは当然いつも通りに貫くものの、極力ポートフォリオを 資産バリュー ・収益バリュー 側に寄せて、大きなダメージを受けないように、手堅く保守的に 「敗者のゲーム」 を戦うように心がけています。 それでは皆様、今月もよろしくお願い致します。

Jun 2, 2025

-

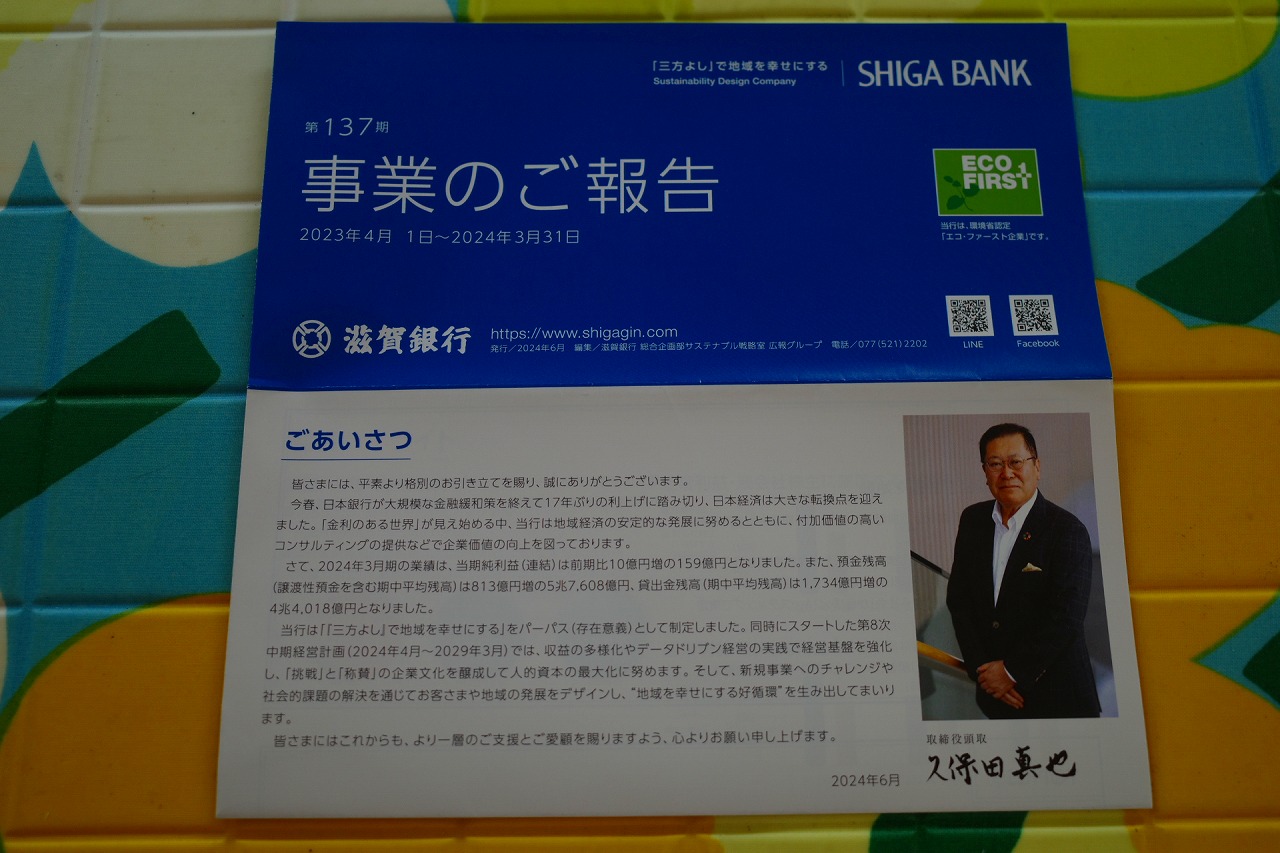

2024~25主力株概況64位、滋賀銀行。

さて今日は当ブログ1番人気の 2024~25主力株概況シリーズ です。64位 8366 滋賀銀行 (東P、3月優待) ◎~◎◎ PF時価総額64位の上位銘柄は、滋賀県内の融資シェア4割超の滋賀銀行です。 滋賀県を盤石に統治していますね。↓ 現在の株価は6160円、時価総額3270億円、PBR0.64、自己資本比率は6.3%(国内15.10%)と優良、今期予想PER14.25、配当利回り2.1%(130円)、総合利回り2.4%(130+15=145円)で、優待は「1年以上の継続保有を条件として」200株保有で3000円相当、1000株保有で6000円相当の滋賀県特産品またはTSUBASAアライアンス共同企画特産品です。 過去の選択例を2つだけ。 「近江牛 すき焼き用」です。 肉じゃがになりました。 近江 今津 西友 うなぎ炭火焼蒲焼詰合せ です。 うな丼になりました。 さて滋賀銀行は、自己資本比率と保有有価証券の含み益が地銀トップクラス で、非常に魅力的な銘柄と思います。 以下は2023年5月30日の東洋経済オンラインに載っていた 全国地銀「有価証券評価損益」ワーストランキング からの引用ですが、滋賀銀行は95位つまりトップ5位であり、保有有価証券の含み益が1492億円となっています。これはつまり保有している債券などで損失が出てもそれを「埋める」ための余力が極めて大きいという事を示しています。分かりやすく言うと、「地銀界で最強クラス銘柄の1つ」ということですね。(上記データは東洋経済オンライン20235月30日の記事、全国地銀「有価証券評価損益」ワーストランキング より引用) ちなみにこのように投資家視点から見て魅力的な滋賀銀には現在いくつかのハイエナが忍び寄ってきています。具体例を出すと、アメリカに拠点を置く運用資産約110兆円!の世界的な資産運用会社ウエリントン・マネージメント(Wellington Management Company LLP)が現在ここを6.22%まで買い増ししてきています。 またこれは有料の経済紙FACTAからの秘密情報ですが、 地銀界最強の保有有価証券の含み益を誇る5844京都フィナンシャルグループがここを狙っている との噂があります。 記事を直接引用することは出来ないので私が自分の妄想も含めて「超訳」すると、京都FGはその地銀界TOPの保有有価証券の含み益を鼻にかけていて凄く傲慢なので金融庁にとても嫌われていた。京都FGの上層部もそれを自覚していたのでこれまで金融庁には近寄らなかった。それが何故か突然に最高幹部が金融庁を「表敬訪問」した。これは滋賀銀を喰って巨大な「京滋(けいじ)フィナンシャルグループ」を作るための下慣らしに違いない、というものです。もちろん本当かどうかは私には分かりません。 このように「地銀界トップクラス」の総合戦闘力を誇るしがぎんを、これからも業績推移をしっかりと見ながら楽しくホールド継続の予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 1, 2025

全30件 (30件中 1-30件目)

1