PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

【衝撃】仰天発表で…

New!

わくわく303さん

New!

わくわく303さん征野ファンドの運用…

征野三朗さんメモ 4畳半2間さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さんKeyword Search

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4076)日々雑感

(43)投資本書評

(188)ポートフォリオ分析関係

(62)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6)いやあ厳しい相場環境が続きますね。私のPFもただ下がるばかりと言う状況でパフォーマンスも年初来で+11.1%にまで落ち込んでしまいました。今は資金管理、具体的には損失の管理にフォーカスして必死に取り組んでいるところです。全く愉快な気分ではないですが、ま、こういう時もありますし仕方ないですね。ちなみに現在は一定のキャッシュポジションは維持したままで、PF内で「より期待値が高い」銘柄に資金をどんどんとシフトし続けるという戦略で主力銘柄の再構築を続けています。

さてそんな中ですが、今日は久方振りに十両銘柄概況シリーズです。

44位 9680 共成レンテム (東2、3月優待) ◎◎

PFウェイト順の44位は、北海道地盤の建設機械レンタル会社の共成レンテムです。前回は66位でしたが、その指標的な割安さと現在の高原の好業績がまだ数年は続きそうなことを評価して買い増ししたために順位を上げ、今回初めての十両昇進となりました。

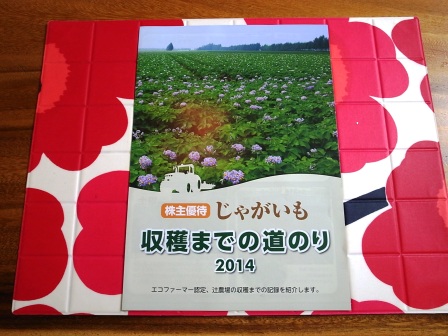

現在の株価は972円、PBR0.52、株主持分比率は38.7%、今期予想PER5.40、配当利回り2.1%(20円)、総合利回り2.4%(20+3=23円、優待品は私の独断で3000円で換算。)で、優待は1000株保有で北海道特産物(2014年は十勝産じゃがいも10キロ)です。早速見て行きましょう。

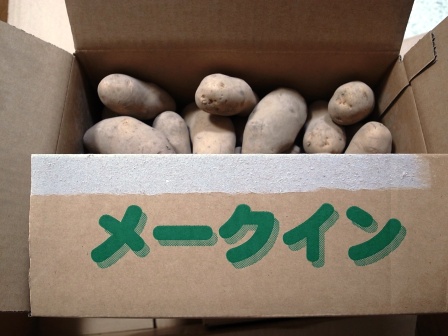

昨年は2種類のじゃがいもが入っていました。

全然形が違うんですね。びっくりしました。次に実際の使用例をいくつか御覧戴きましょう。

共成レンテム優待肉じゃが

共成レンテム優待じゃがコロッケ

共成レンテム優待ポテトサラダ

共成レンテム優待カナッペ

共成レンテムは東日本大震災後の復興需要で利益が急伸し少し遅れて株価も急騰したのですが、この1年ほどは逆に好業績にもかかわらず極めて軟調な株価推移となっています。それはマーケットから「典型的なシクリカル銘柄(景気敏感株)」と見なされており、今後の業績の大減速を株価が織り込みつつあるからだと思うのですが、私の考えでは共成レンテムの好業績はまだここから更に数年は続きそうで、そうすると悲観的な将来見通しに基づいた今の株価水準は安いということになります。

具体的に言うと、今期のレンタル機械の購入は35億円(前期42億円、前々期39億円)の計画であり前々期、前期より減りますが、その分償却も減って営業利益が伸びることになります。またここは筆頭株主が同業のアクティオなのですが、今のような激安株価が続くようだとTOBの可能性もあるのではないかとも感じます。私はそういった複合的な判断の元でここを買い増ししました。もちろん実際の業績推移がどうなのか?を注意深く見ながら慎重にホールドしていく予定です。

-

2024~25主力株概況102位、日本ハム。 Nov 19, 2025

-

2021~25PF概況637位、ミアヘルサホールデ… Nov 18, 2025

-

2024~25主力株概況101位、マルハニチロ。 Nov 16, 2025