PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

わくわく303さん

New!

わくわく303さん征野ファンドの運用…

New!

征野三朗さんメモ New! 4畳半2間さん

高市首相が中国を軍… New! Condor3333さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さんKeyword Search

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4076)日々雑感

(43)投資本書評

(188)ポートフォリオ分析関係

(62)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6)

16位 3254 プレサンスコーポレーション (東1、3月優待) ◎◎◎

保有全643銘柄中で時価総額16位の主力株は、投資用ワンルームマンションが主力だったものの、最近はファミリー向けの開発・販売へ軸足を移しつつあるプレサンスコーポレーションです。前回は2015年189位とPF中位だったのですが、「優待株いけす」から見出され抜擢されて、今回プレサンス史上初の主力昇進を果たしてここで登場してきました。

現在の株価は1352円、時価総額849億円、PBR1.11、自己資本比率は37.0%、今期予想PER5.17、配当利回り2.6%(35円)、総合利回り4.1%(35+20=55円)で、優待は100株保有で2000円相当のVisaギフトカードなどです。

(上記写真は2017年の400株優待品)

プレサンスコーポレーションへの主力参戦の理由は以下の通りです。尚、以下で使用しているデータは注記がないものは全て2018年6月1日の会社説明会資料から引用したものです。

1. 指標的に割安

(グレアムのミックス係数:PBR1.11×PER5.17=5.74)で、同時に極めて 高い成長力

を兼ね備えている。またマンデベは業績が大きくぶれやすい所が多いが、プレサンスコーポレーションはその「特異的な例外」で、2007年12月の上場以来、期初予想の経常利益を達成できなかったことが一度もない。つまり 業績予想の精度が非常に高い

事も評価できる。(ちなみに今期も8月7日に発表になった1Qは進捗が良く全く問題の無いものだった。)

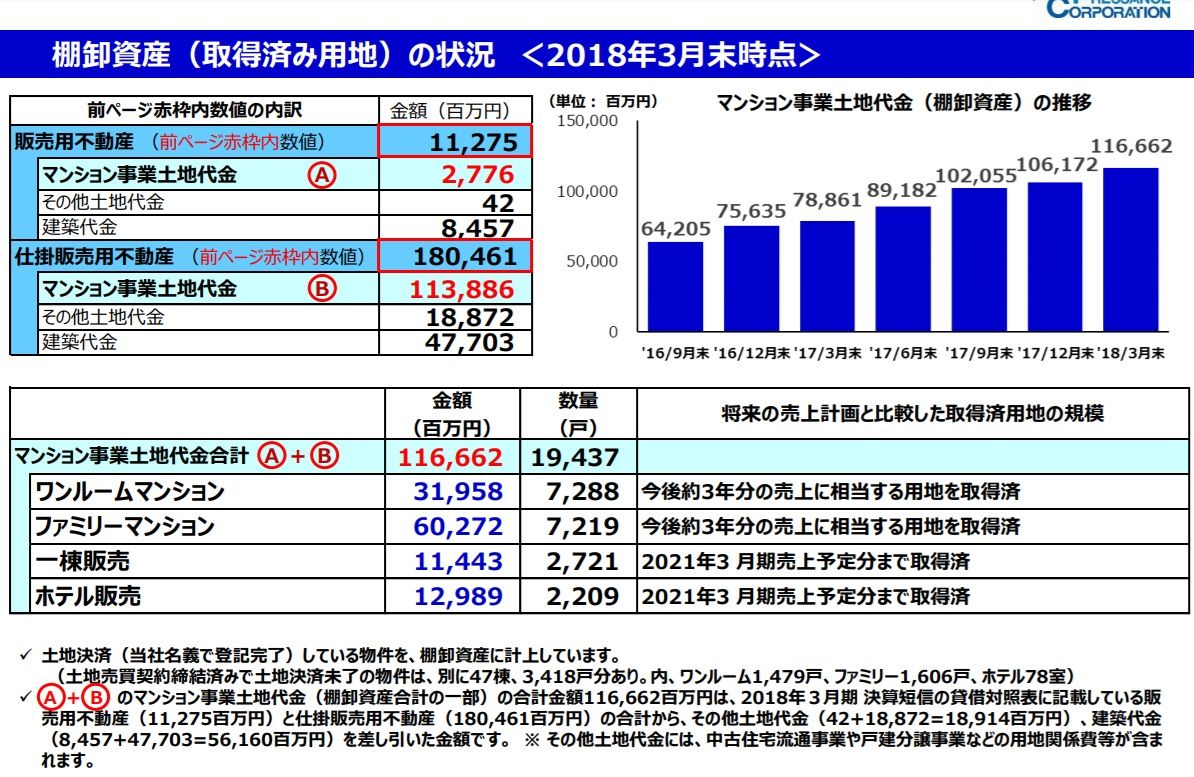

具体的に見ておくと、メインであるワンルームマンションとファミリーマンション事業において今後3年分の売り上げに相当する用地を既に取得済みであり、

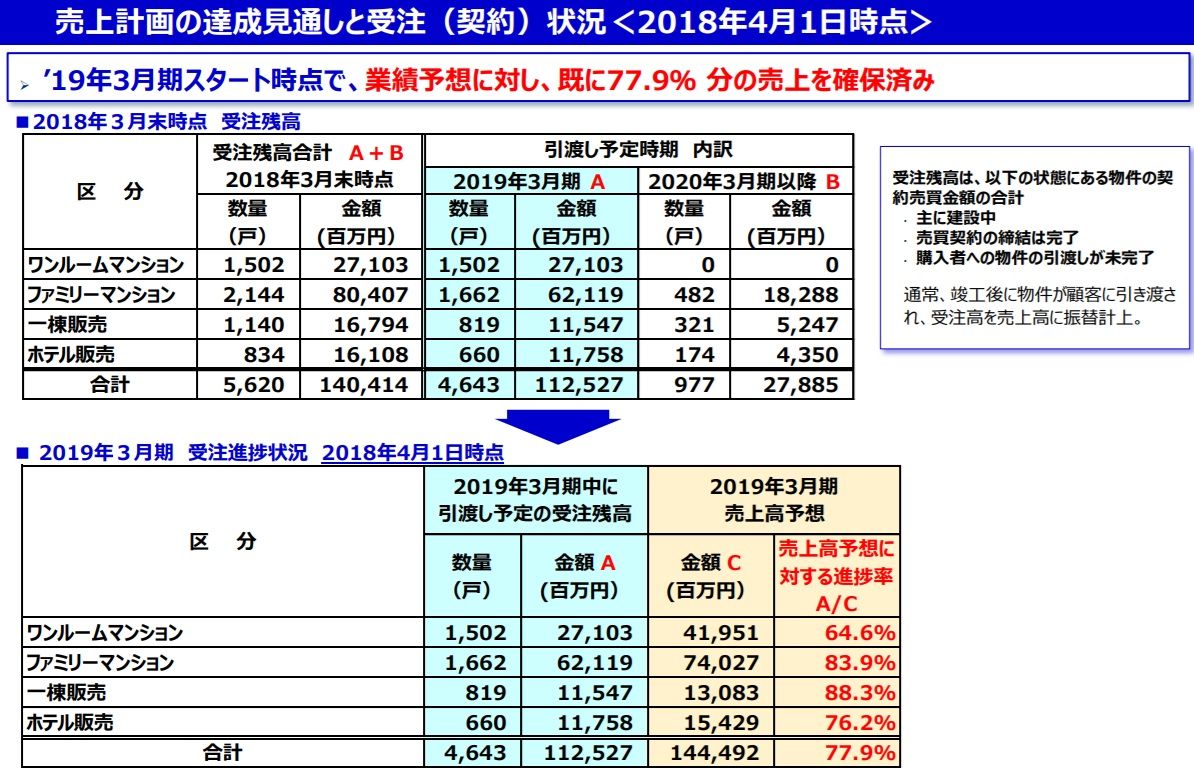

更に2019年3月期に関しても、スタート時点で業績予想に対して既に77.9%の売り上げを確保済である。

そしてこの好業績の秘密についてですが、IRによると、「ウチは主要駅の近くにいい土地があったら、とにかく全部すぐに買いに行く。そして先に買ってから、ファミリーマンションで行くのか、ワンルームマンションで行くのか、ホテルで行くのかを決める。他のマンデベは採算が合うかを慎重に検討してからのゆっくりの出動なので、ウチとは全然「速さ」が違う。要は、用地取得で圧倒的に強い。なので ウチにはライバルなどいない。

そんなものは存在しない。

」とのことでした。

IRがこのように自信満々の会社というのは過去2198IKKなどがそうだったのですが、経験上大きく勝てることが多い

ですし、とても好印象でした。

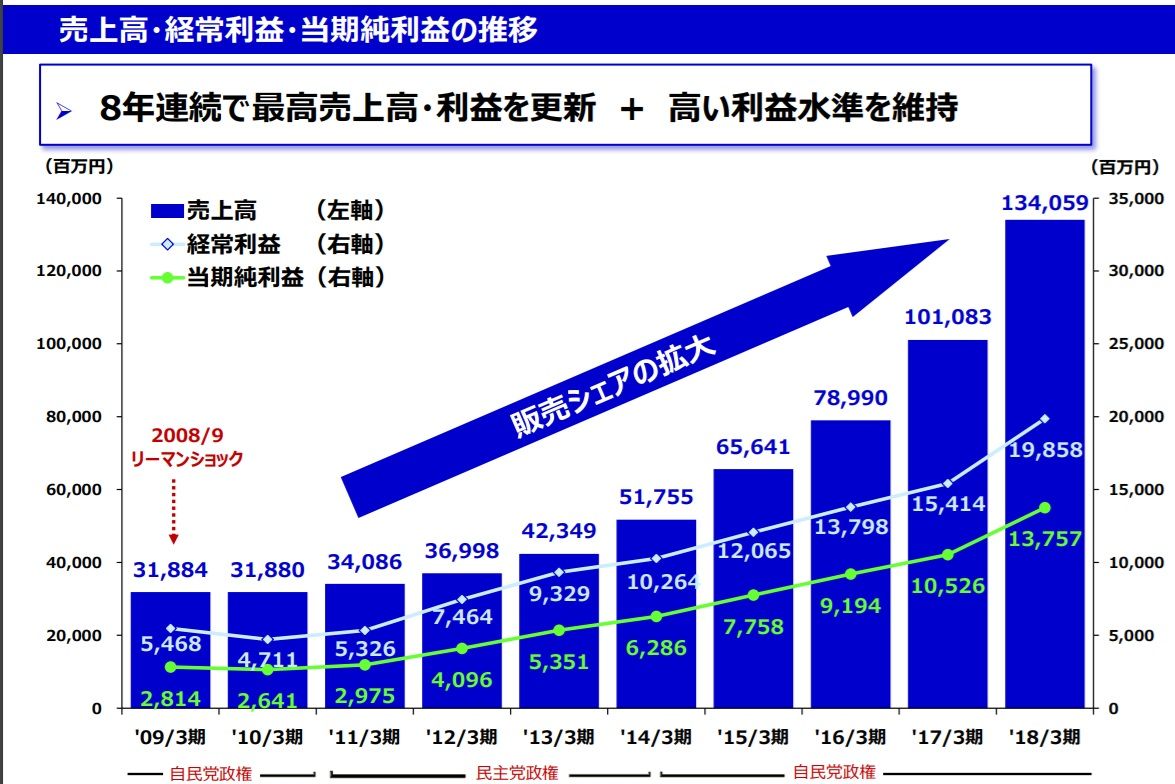

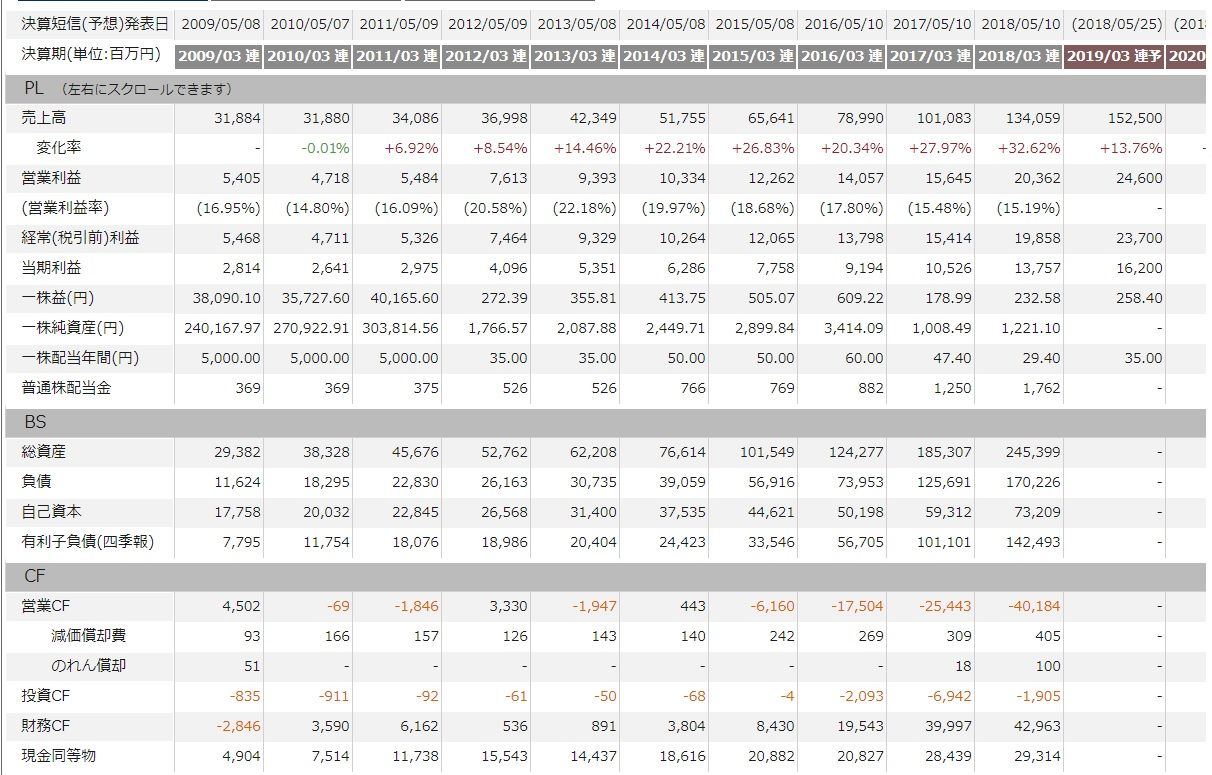

2. 2007年12月の上場以来着実な成長が続いており、それを反映して過去10年間の株価推移を見ると概ね綺麗な上昇を見せている。

滑らかでクオリティの高いモメンタム経路

を示しており、 トレンドフォロー/モメンタム戦略的にも非常に良い銘柄

である。

(上記データは四季報オンラインプレミアムより引用)

(上記データはSBI証券より引用)

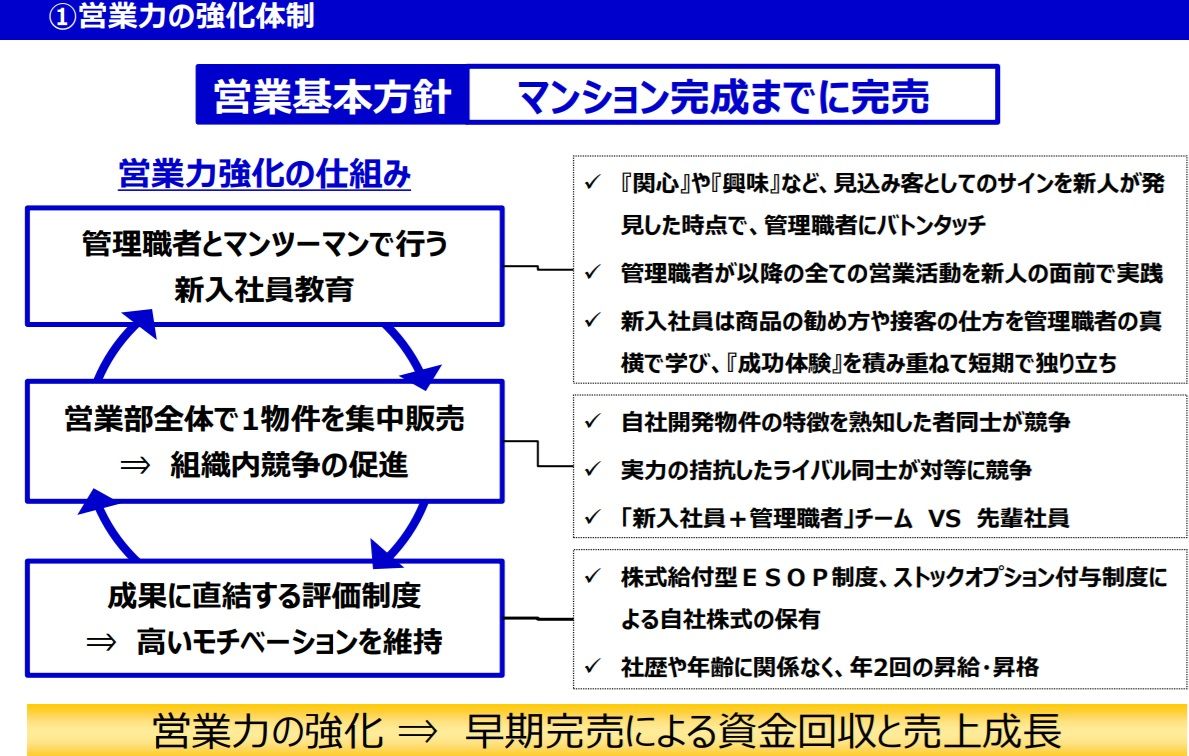

3. 「業界最強」と称される異次元の高い営業力

を持っている。

実際私は以前にプレサンスコーポレーションから偶然に電話営業を受けたことがあるのですが、同業他社と較べても明らかに一段上のアグレッシブさと驚異の粘り強さがあり、投資家として深い感銘とその仕事に対しての純粋な熱意への尊敬の念を覚えました。

ちなみにIRによると、「ウチは1つの物件に対して「チーム」で集中的に販売していくので効率が良い。また会社内での競争と販売報酬制度があり、それも効いている。」とのことでした。

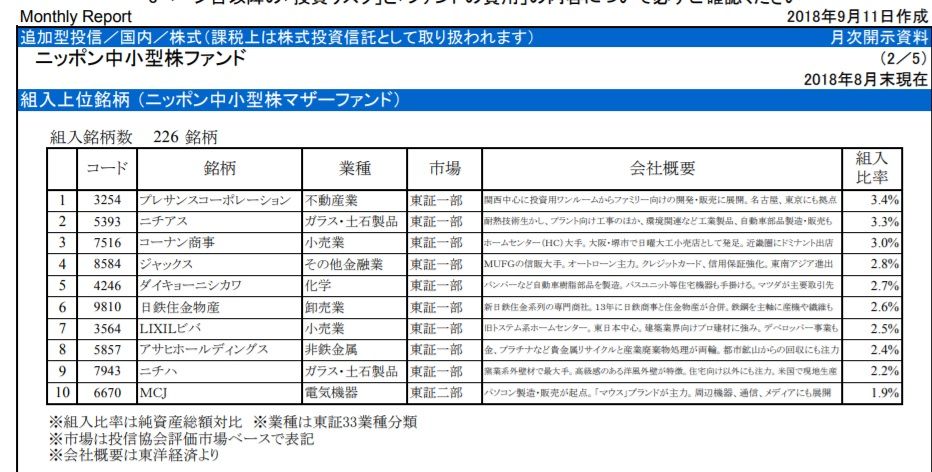

4. 日本を代表するファンドマネージャーである、大和住銀投信投資顧問の苦瓜達郎(にがうりたつろう)さんが運用している、

ニッポン中小型株ファンド(市場に関係なく時価総額30~1000億円までの銘柄から選ぶ投資方針)

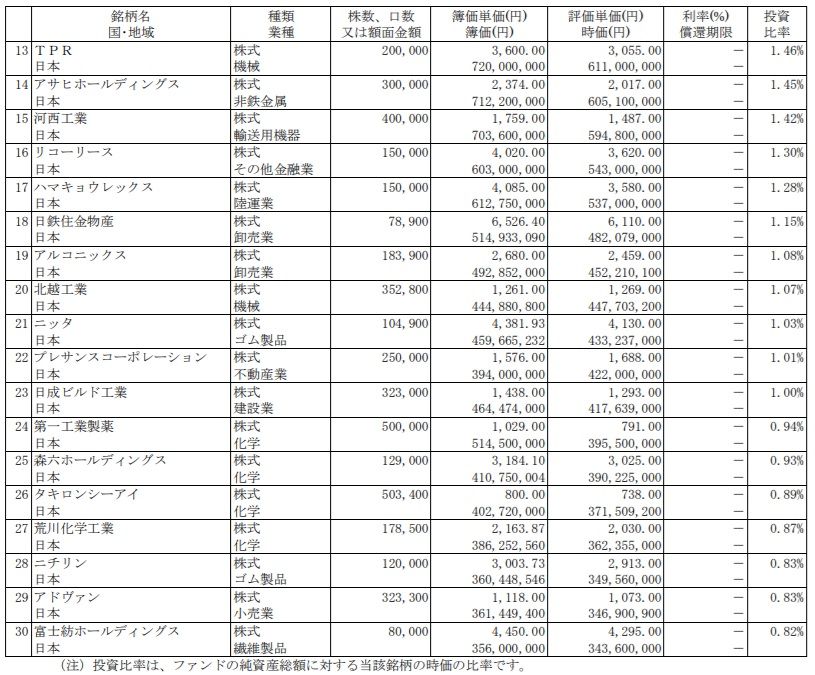

の構成銘柄の中で、2018年8月末現在でPF1位(投資比率3.4%)となっている。

(上記データはニッポン中小型株ファンド月次レポートより引用)

ちなみに同ファンドの請求目論見書を見ると、2018年2月末の段階ではPF22位(投資比率1.0%)だった。

(上記データはニッポン中小型株ファンド請求目論見書より引用)

つまり、苦瓜さんはこの約半年の間に約500000株を買い増ししているということになるのだが、この期間のプレサンスコーポの株価推移は下記の通りでかなり弱含みだった。

(上記データはSBI証券より引用)

という事は、 日本有数の凄腕ファンドマネージャーが「滅茶苦茶良い」と思って実際に大量に買った銘柄を、今なら「更にお得な割引株価」で購入できる

という事になる。要は、

パクリュー投資

的にも非常に魅力的な水準である。

5. スルガショック以来、銀行の融資姿勢の変化で投資用不動産関連には3299ムゲンエステートなど業績の急激な悪化に見舞われている所が目立つ。そしてここプレサンスコーポレーションもワンルームマンションの販売比率が高いために「投資用不動産関連銘柄」の一角であると市場から見られており、それが最近の株価の暴落に直接つながっている。

ところがIRによると、「当社のワンルームマンションのオーナー様への融資は、ジャックス、オリックス、クレディセゾンなどのノンバンクを通じての、一般の投資物件用のパッケージローンとなる。そして現在、ノンバンク側の融資姿勢に変化は全くない。」とのことでした。また、ファミリーマンションに関しても、「メガバンクを中心としたフラット35などの住宅ローン」とのことで、要は、 「当社の業績に銀行の融資姿勢の変化は特に影響していない。」

ということでした。

つまり、 今の「投資用不動産関連銘柄としてのプレサンスコーポの株価暴落」は、マーケットの過剰反応・ミスプライシングの可能性がある

ということですね。

以上、5つの飛び抜けた魅力(割安・成長・モメンタム/クオリティ・パクリュー・マーケットのミスプライシング)を持つ、

プレサンスコーポレーションを、2018年の新たな超主力株として、楽しくホールドして応援していく予定です。

2018主力株概況シリーズ 免責事項

2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、既に知らずして死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にねちこくしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

2024~25主力株概況102位、日本ハム。 Nov 19, 2025

-

2021~25PF概況637位、ミアヘルサホールデ… Nov 18, 2025

-

2024~25主力株概況101位、マルハニチロ。 Nov 16, 2025