PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

イランと中国を結ぶ… New! Condor3333さん

5月4日は休肝日 New! slowlysheepさん

アクセス数940万、御…

New!

征野三朗さん

New!

征野三朗さん【TOB】買収急騰期待…

わくわく303さんブログのタイトル変… MEANINGさん

【重要】接続しづら… 楽天ブログスタッフさん

2026年4月のパフォー… らすかる0555さん

4月末運用成績&PF mk4274さん

543A ARCHION 冬眠…

Night0878さんKeyword Search

Category

カテゴリ未分類

(88)株式投資全般

(1929)優待株について

(4172)日々雑感

(42)投資本書評

(215)ポートフォリオ分析関係

(88)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(115) さて今日は2018~19主力株概況シリーズです。

34位 5284 ヤマウ(東JQS、非優待株) ◎◎

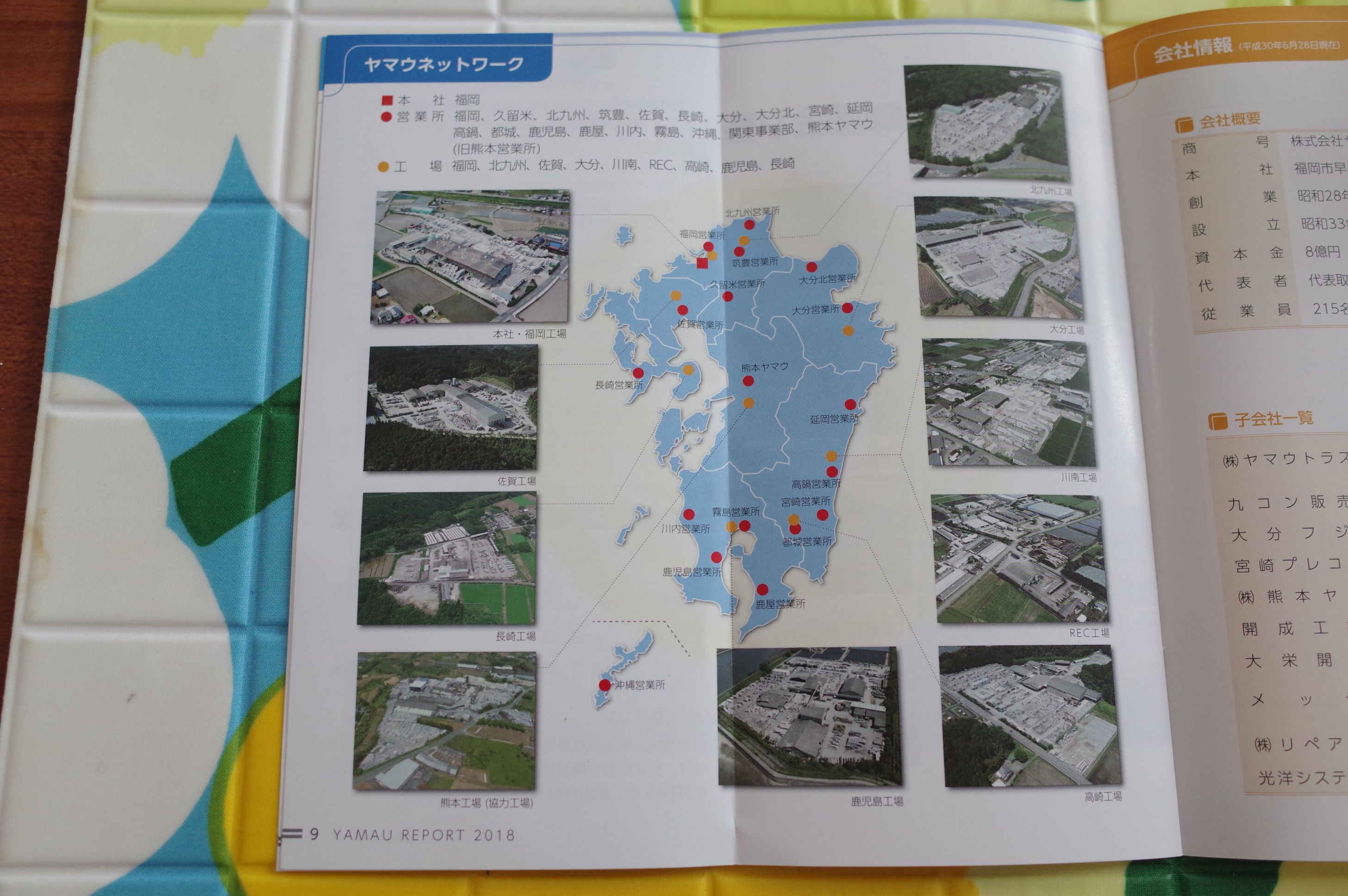

PF時価総額34位の準主力株は、土木中心のコンクリート2次製品メーカーで、九州が地盤のヤマウ

です。

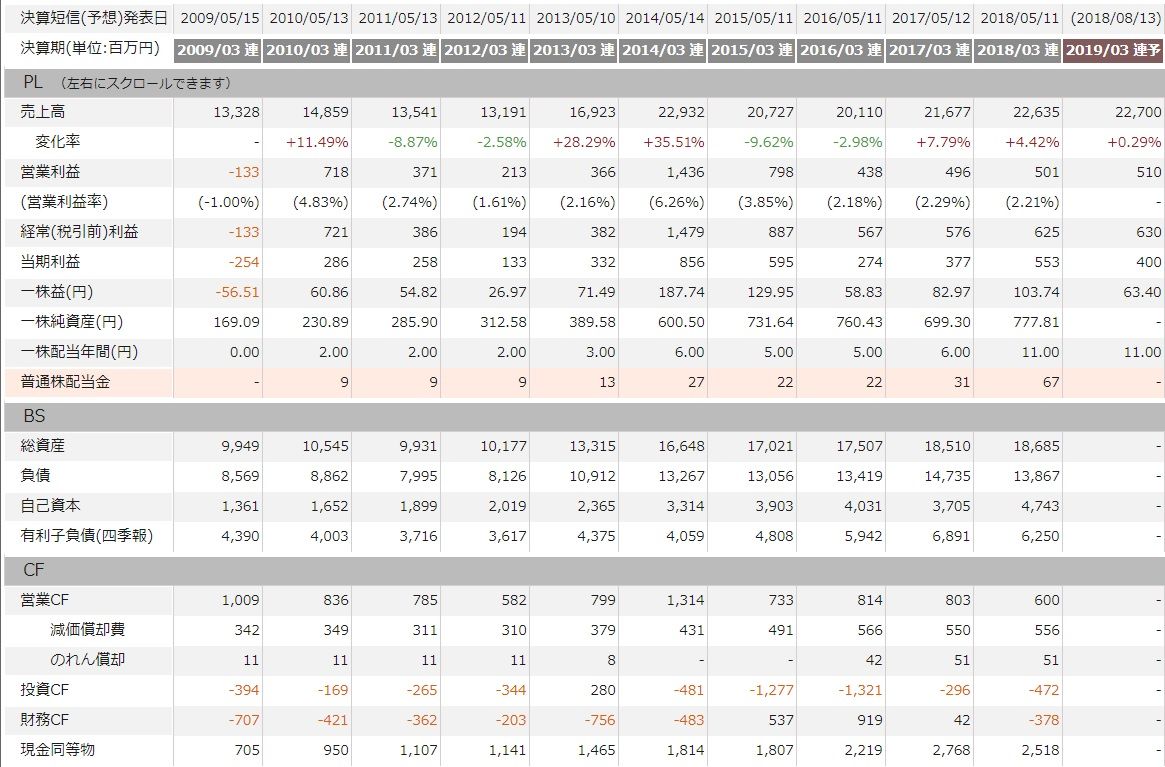

現在の株価は338円、時価総額21億円、PBR0.49、自己資本比率は25.4%、今期予想PER5.17、配当利回り3.3%(11~13円)で、優待はありません。

さてヤマウは2014年3月期に自然災害による特需で利益が急伸したことがありました。

(上記データは、良かった頃の在りし日の四季報オンラインプレミアムより引用)

そして災害による特需は遅れて発生します。九州では2016年4月に熊本で大きな震災があったために、「そろそろ特需が発生してもおかしくないな。それにもしも特需がなくても、ヤマウは元々指標的に超割安なので、ここから株価が暴落することもないだろう。非優待株なのが玉にキズだけど、総合的に考えてローリスク・ミドルリターンの非常に良い案件だな。」と考えて、2017年に多めに買っていました。

ただ結局、それから1年以上経っても今のところヤマウの業績には大きな変化は現れておらず、現時点では完全に空振りという状況です。IRによると、「いずれ復興のための特需が発生するのに間違いはない。ただ現在ゼネコンによる工事の落札が全く進んでいない。その理由はコストが上がって価格が見合わないためで、そのために当社への仕事の発注が全くない状態である。」ということでした。IRの方の口調が「とにかく異常に暗い」のが印象的でしたね。

要は、九州の自治体は震災や自然災害からの復旧のために工事を発注してはいるんだけれども、その金額がショボいので落札されていない、ということです。大手ゼネコン側からすると、東京オリンピックなどで他にいくらでもいい案件があるので、利益にならない地方の九州の工事への入札に触手が動かない、ということのようでした。

以上をまとめると、ヤマウは指標的には非常に割安で、いつかは分かりませんが熊本地震やその他の自然災害による復興特需も必ず発生します。ただそれはどうも今年ではなさそうで、短期的には株価上昇のカタリストには乏しい状況、ということになるかと思います。私としては、引き続き業績と株価推移をしっかりと見ながらホールドしていく予定です。

2019主力株概況シリーズ 免責事項

2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

-

2026年4月の抱負。 Apr 1, 2026

-

2021~26PF概況698位、テイクアンドギヴ・… Mar 23, 2026

-

2024~26主力株概況125位、JFLAホールディ… Mar 7, 2026