PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

ケネディ大統領暗殺…

New!

Condor3333さん

【衝撃】仰天発表で… New!

わくわく303さん

New!

わくわく303さん

征野ファンドの運用…

New!

征野三朗さん

メモ 4畳半2間さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さん

【衝撃】仰天発表で…

New!

わくわく303さん征野ファンドの運用…

New!

征野三朗さんメモ 4畳半2間さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さんKeyword Search

▼キーワード検索

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4076)日々雑感

(43)投資本書評

(188)ポートフォリオ分析関係

(62)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6) Mar 7, 2019

カテゴリ: 株式投資全般

さて今日は株式投資本オールタイムベスト85位

暴落を買え (阿部修平著、ビジネス社)

の後編です。

投資本を読んでいて爆笑することってほとんどないと思うのですが、この阿部氏の「インデックス投資はお金を雑に扱う事の典型例」という表現は鮮烈かつ強烈で思わず声を出して笑ってしまいました。それは「めっちゃ決めつけてるな。相当自分のビジネスの邪魔になるインデックス投資への怨念が募ってるんだろうな。」と思ったのと、その表現に「堪えきれない激情」を感じ取ったからです。

そして確かに、

「投資すべきでない企業」にも自動的に投資してしまうのが、インデックス投資の欠点の1つ

なんですね。

このインデックス投資は「杜撰な投資」という表現は、言われてみると確かにそうだなと思います。実際私はコテコテのアクティブ投資家で現在約670銘柄を保有していますが、その中に「嫌々持っている。」銘柄など1つもありません。何故なら「この銘柄はホールドしていく価値がない。」と感じたら即座に売り払うからです。でもインデックス投資だと「絶対に、1秒たりとも保有したくない。」銘柄も強制的に持つことになるんですね。

うーん、この表現はちょっといただけないですね。私は アクティブファンドでももっとコストを大幅に削減することは出来る と思いますし、毎年の法外な信託報酬に代表されるアクティブファンドの「高コスト構造」がそのパフォーマンスを大きく蝕んていることは紛れもない事実だと思います。阿部氏は自分のところのファンドの高い信託報酬を正当化したいのだろうと思いますが、これは言わない方が良かったのではないか?と個人的には感じました。

またこの点に関しては、

「ウイスキー好きと激しいアクティブファンド攻撃」で知られる強面経済評論家の山崎元氏と是非対談して欲しい

なあと以前からずっと感じています。きっとすごく勉強になる対談になると思うんですよね。

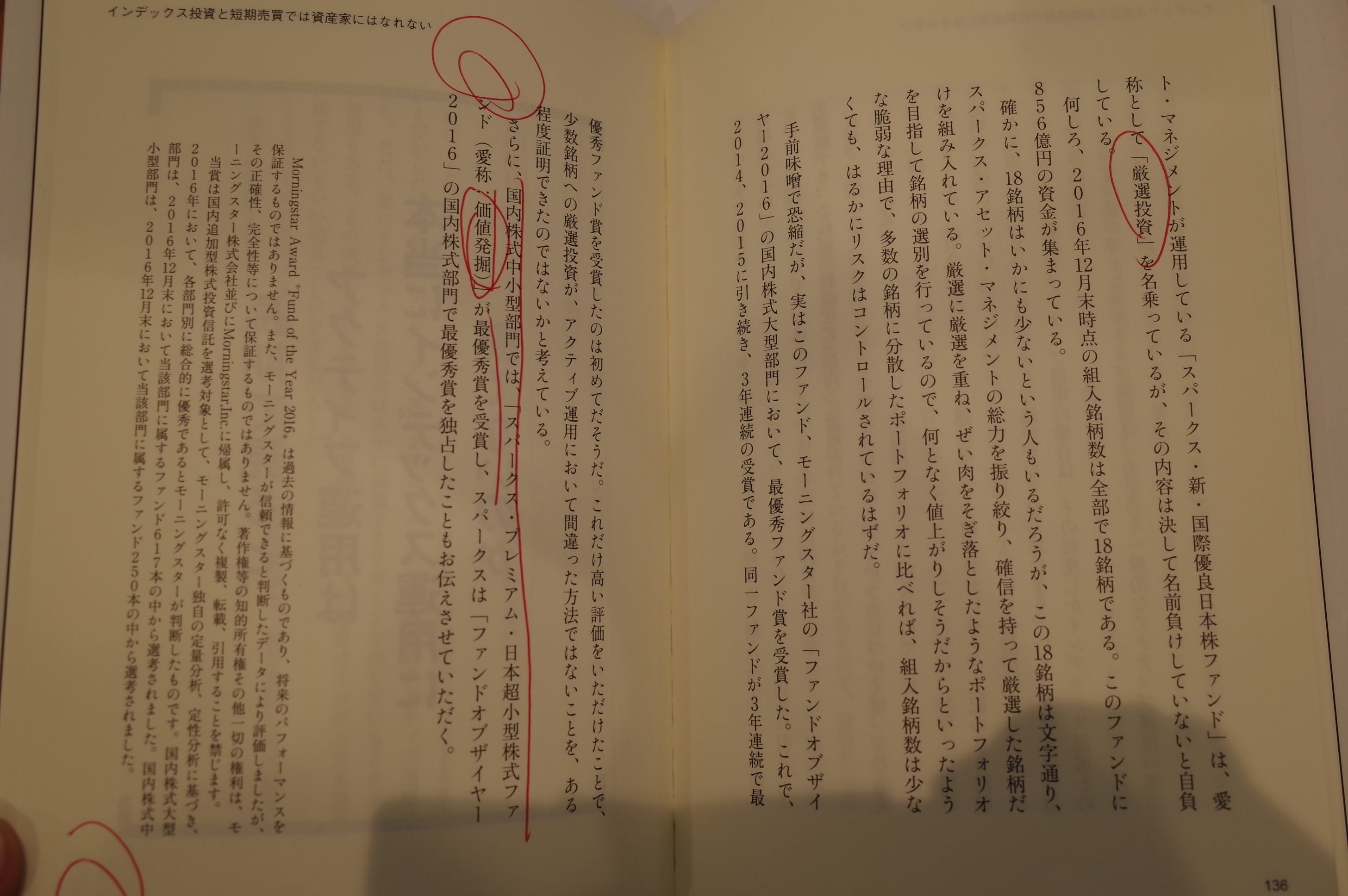

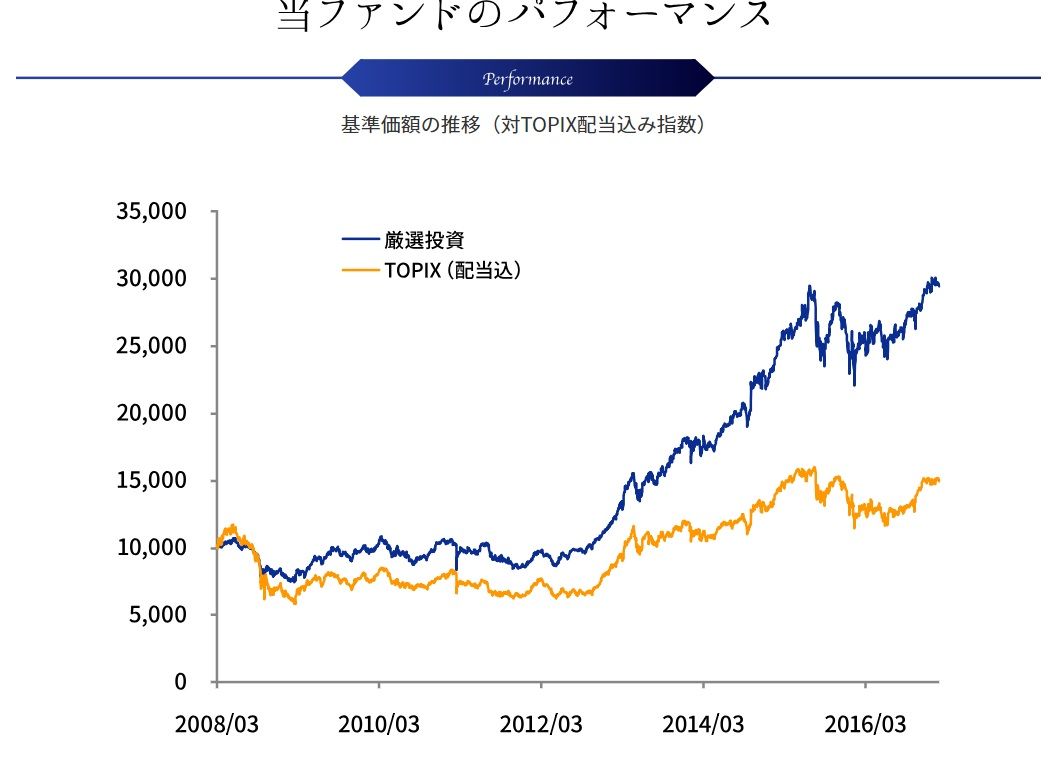

ただ阿部氏がこういう表現をするのには、確かな実績を出してきたという自負もあるのだろうとも思います。実際、スパークスの基幹ファンドである「 スパークス・新・国際優良株日本株ファンド (愛称:厳選投資)」は対TOPIXでまずまず良好な成績を収め続けています。

(上記データはスパークス・アセット・マネジメントのHPより引用)

後、これは完全に余談になるのですが、スパークス傘下の

スパークス・プレミアム・日本超小型株式ファンド(愛称:価値発掘)

の運用報告書はネットで簡単に見れて、且ついい銘柄が見つかることがあるので私はたまにチェックしています。

さて、これでこの本の紹介は終わりです。日本のアクティブ投資の第一人者としての自負と気概に溢れた、素敵な一冊です。サラッと簡単に読めますので、未読の方は是非。

暴落を買え (阿部修平著、ビジネス社)

の後編です。

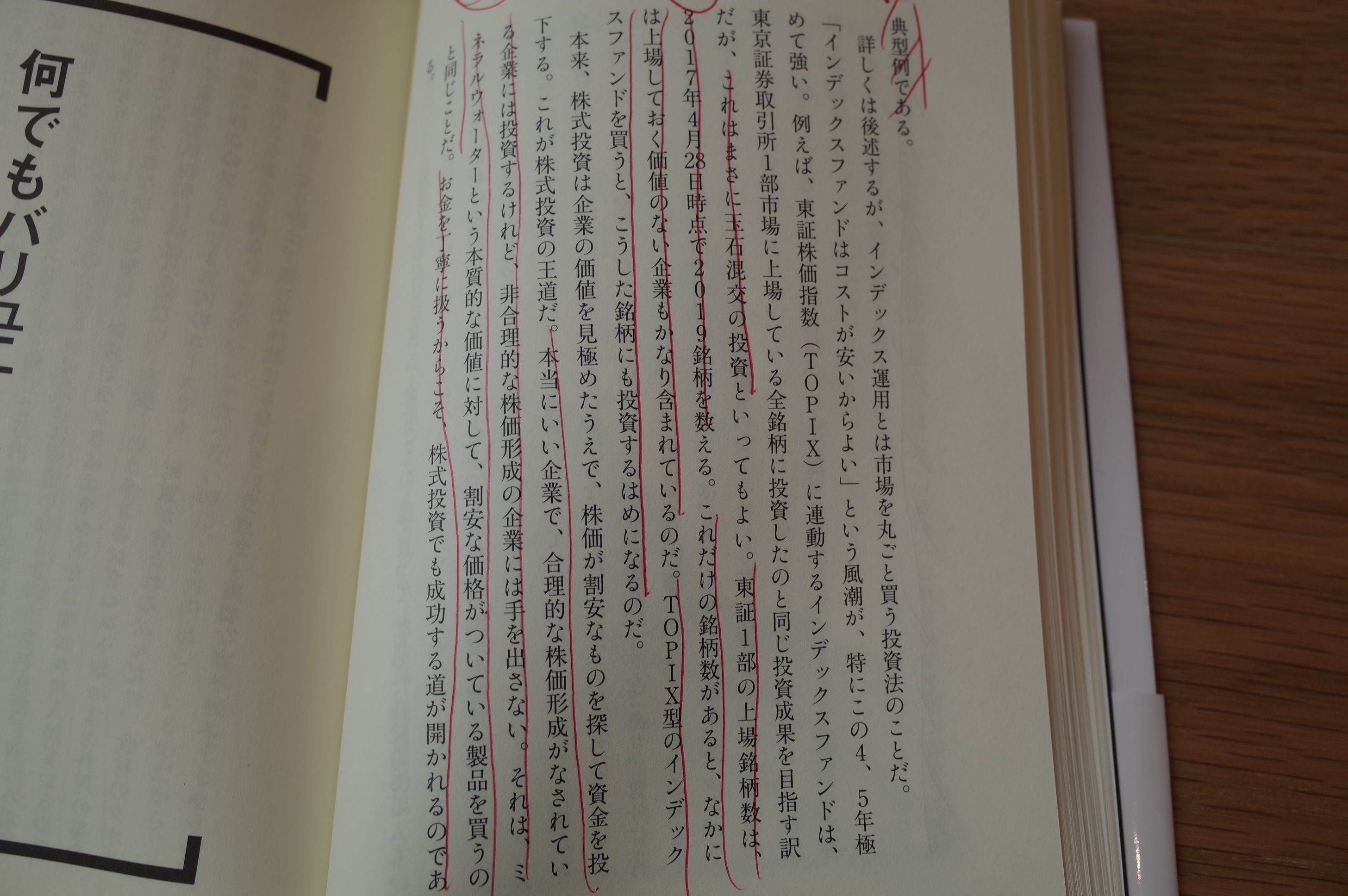

最近はインデックス運用が盛り上がっているが、これもお金を雑に扱うことの典型例 である。

これはまさに 玉石混合の投資 といってもよい。東証1部の上場銘柄数は、2017年4月28日時点で2019銘柄を数える。これだけの銘柄数があると、なかには 上場しておく価値のない企業もかなり含まれている のだ。 TOPIX型のインデックスファンドを買うと、こうした銘柄にも投資する羽目になる のだ。

本当にいい企業で、合理的な株価形成がなされている企業には投資するけれど、非合理的な株価形成の企業には手を出さない。それは、ミネラルウォーターという本質的な価値に対して、割安な価格がついている製品を買うのと同じことだ。お金を丁寧に扱うからこそ、株式投資でも成功する道が開かれるのである。

投資本を読んでいて爆笑することってほとんどないと思うのですが、この阿部氏の「インデックス投資はお金を雑に扱う事の典型例」という表現は鮮烈かつ強烈で思わず声を出して笑ってしまいました。それは「めっちゃ決めつけてるな。相当自分のビジネスの邪魔になるインデックス投資への怨念が募ってるんだろうな。」と思ったのと、その表現に「堪えきれない激情」を感じ取ったからです。

そして確かに、

「投資すべきでない企業」にも自動的に投資してしまうのが、インデックス投資の欠点の1つ

なんですね。

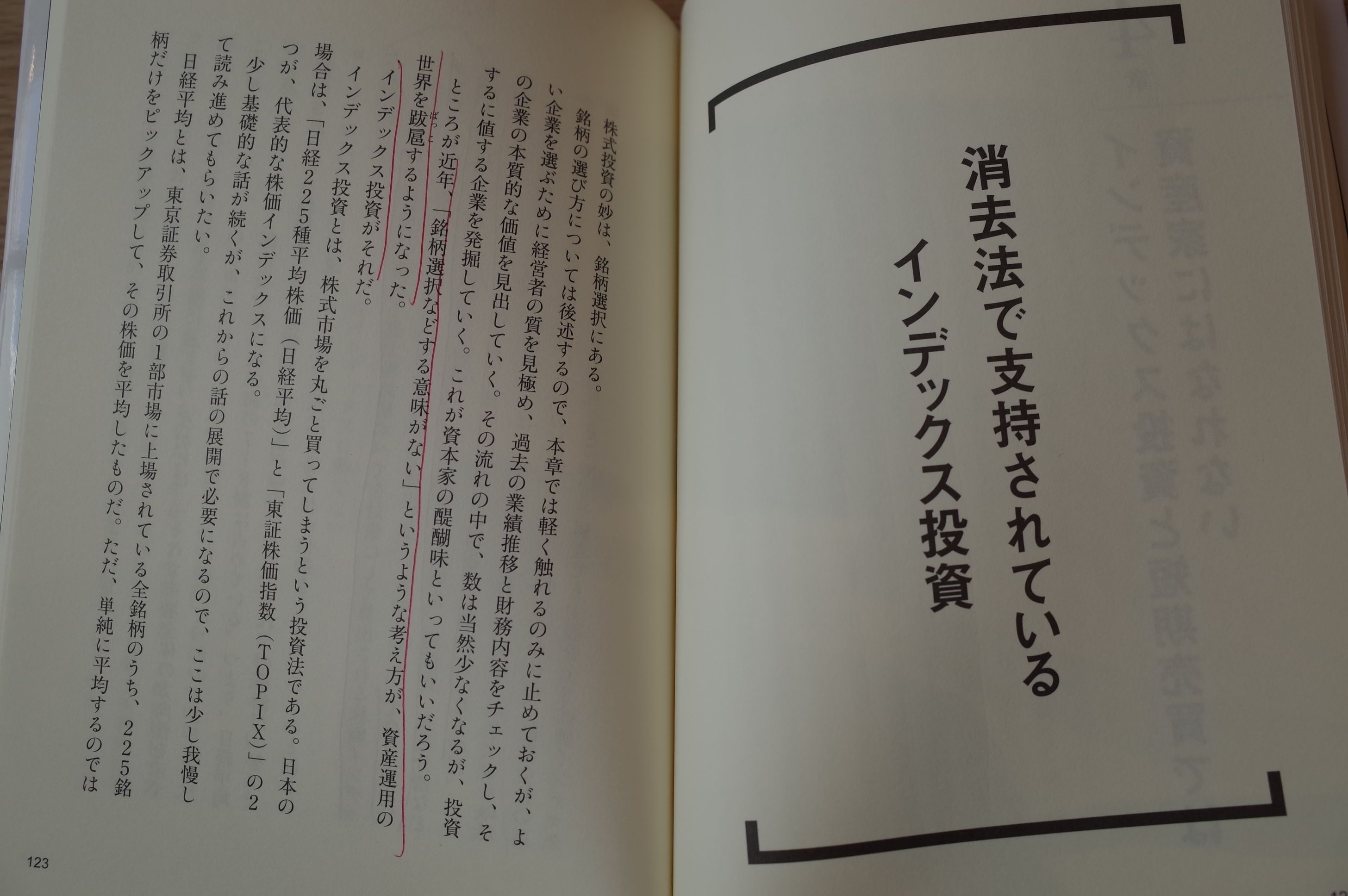

近年、「銘柄選択などする意味がない」というような考え方が、資産運用の世界を跋扈(ばっこ)するようになった。インデックス投資がそれだ。

日経平均に連動するインデックスファンドを買っている投資家は、極めて一部の資金ではあるが、お世辞にもよいとはいえない企業にも投資している。

正直、私は、そのような杜撰な投資をするつもりは毛頭ないし、自分が理解できていない企業に、1円たりとも投資しようと思わない。それは投資家である以上、当然のこと。

私が考える丁寧にお金を使う、ムダ金は絶対に使わないとは、まさにこういうことなのだ。

このインデックス投資は「杜撰な投資」という表現は、言われてみると確かにそうだなと思います。実際私はコテコテのアクティブ投資家で現在約670銘柄を保有していますが、その中に「嫌々持っている。」銘柄など1つもありません。何故なら「この銘柄はホールドしていく価値がない。」と感じたら即座に売り払うからです。でもインデックス投資だと「絶対に、1秒たりとも保有したくない。」銘柄も強制的に持つことになるんですね。

確かに、インデックスファンドはコストが安いが、それは「安かろう、悪かろう」という面もある。

うーん、この表現はちょっといただけないですね。私は アクティブファンドでももっとコストを大幅に削減することは出来る と思いますし、毎年の法外な信託報酬に代表されるアクティブファンドの「高コスト構造」がそのパフォーマンスを大きく蝕んていることは紛れもない事実だと思います。阿部氏は自分のところのファンドの高い信託報酬を正当化したいのだろうと思いますが、これは言わない方が良かったのではないか?と個人的には感じました。

またこの点に関しては、

「ウイスキー好きと激しいアクティブファンド攻撃」で知られる強面経済評論家の山崎元氏と是非対談して欲しい

なあと以前からずっと感じています。きっとすごく勉強になる対談になると思うんですよね。

ただ阿部氏がこういう表現をするのには、確かな実績を出してきたという自負もあるのだろうとも思います。実際、スパークスの基幹ファンドである「 スパークス・新・国際優良株日本株ファンド (愛称:厳選投資)」は対TOPIXでまずまず良好な成績を収め続けています。

(上記データはスパークス・アセット・マネジメントのHPより引用)

後、これは完全に余談になるのですが、スパークス傘下の

スパークス・プレミアム・日本超小型株式ファンド(愛称:価値発掘)

の運用報告書はネットで簡単に見れて、且ついい銘柄が見つかることがあるので私はたまにチェックしています。

さて、これでこの本の紹介は終わりです。日本のアクティブ投資の第一人者としての自負と気概に溢れた、素敵な一冊です。サラッと簡単に読めますので、未読の方は是非。

お気に入りの記事を「いいね!」で応援しよう

Last updated

Mar 7, 2019 07:50:03 PM

[株式投資全般] カテゴリの最新記事

-

2025年11月の抱負。 Nov 3, 2025

-

2021~25PF概況627位、九州リースサービス… Oct 27, 2025

-

2021~25PF概況624位、シーユーシー。 Oct 21, 2025

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.