PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

ケネディ大統領暗殺…

New!

Condor3333さん

【衝撃】仰天発表で… New!

わくわく303さん

New!

わくわく303さん

征野ファンドの運用…

征野三朗さん

メモ 4畳半2間さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さん

【衝撃】仰天発表で…

New!

わくわく303さん征野ファンドの運用…

征野三朗さんメモ 4畳半2間さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さんKeyword Search

▼キーワード検索

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4078)日々雑感

(43)投資本書評

(188)ポートフォリオ分析関係

(62)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6) May 10, 2020

カテゴリ: 株式投資全般

さて今日は株式投資本オールタイムベスト102位

の第2弾です。

今日は、第2章 ディープバリュー投資とその問題点 を見ていきましょう。

いやあ、グレアム先生になにか個人的な恨みでもあるのか?と思ってしまうほどにザクザクにメッタ斬りしていますね。(笑) これはティエン自身がバリュートラップ銘柄(シアーズ)でとても怖い思いをしたという「私怨」が入っているように思うのですが、 ただそれと同時に、ディ―プバリュー投資が持つ致命的な欠点を非凡に、色鮮やかに浮かび上がらせてもいます。

さて、私のディ―プバリュー投資に関しての考え方は以下の通りです。

1. ティエンがP311で「シラーPERとGDPに対する時価総額の比率を見ると、2017年2月現在の(米国株)市場はかなり過大評価されている」と自らはっきりと認めている通り、現状のアメリカ株は歴史的な高値圏にある。そうした環境下ではまともなディ―プバリュー株が枯渇しているのは当然である。

2. ただ「失われた30年」が続き、魅力的で「決してポンコツではない」ディ―プバリュー株がまだまだ多く放置&放流されているここ日本では、大きく状況が異なる。簡単に言うと、 現状の日本ではシンプルなグレアム流のディ―プバリュー株投資手法は依然としてワークする と考えている。

3. ティエンの言う 「ディ―プバリュー株投資は投資家にとって精神的な負担が非常に大きい」と言うのは実際その通り。 なので、私は株価ヨコヨコのつまらない期間をなるべく楽しく過ごすために、魅力的な優待が付いた銘柄のみを選択するという、 優待ディープバリュー株投資 を提唱している。

(続く)

の第2弾です。

今日は、第2章 ディープバリュー投資とその問題点 を見ていきましょう。

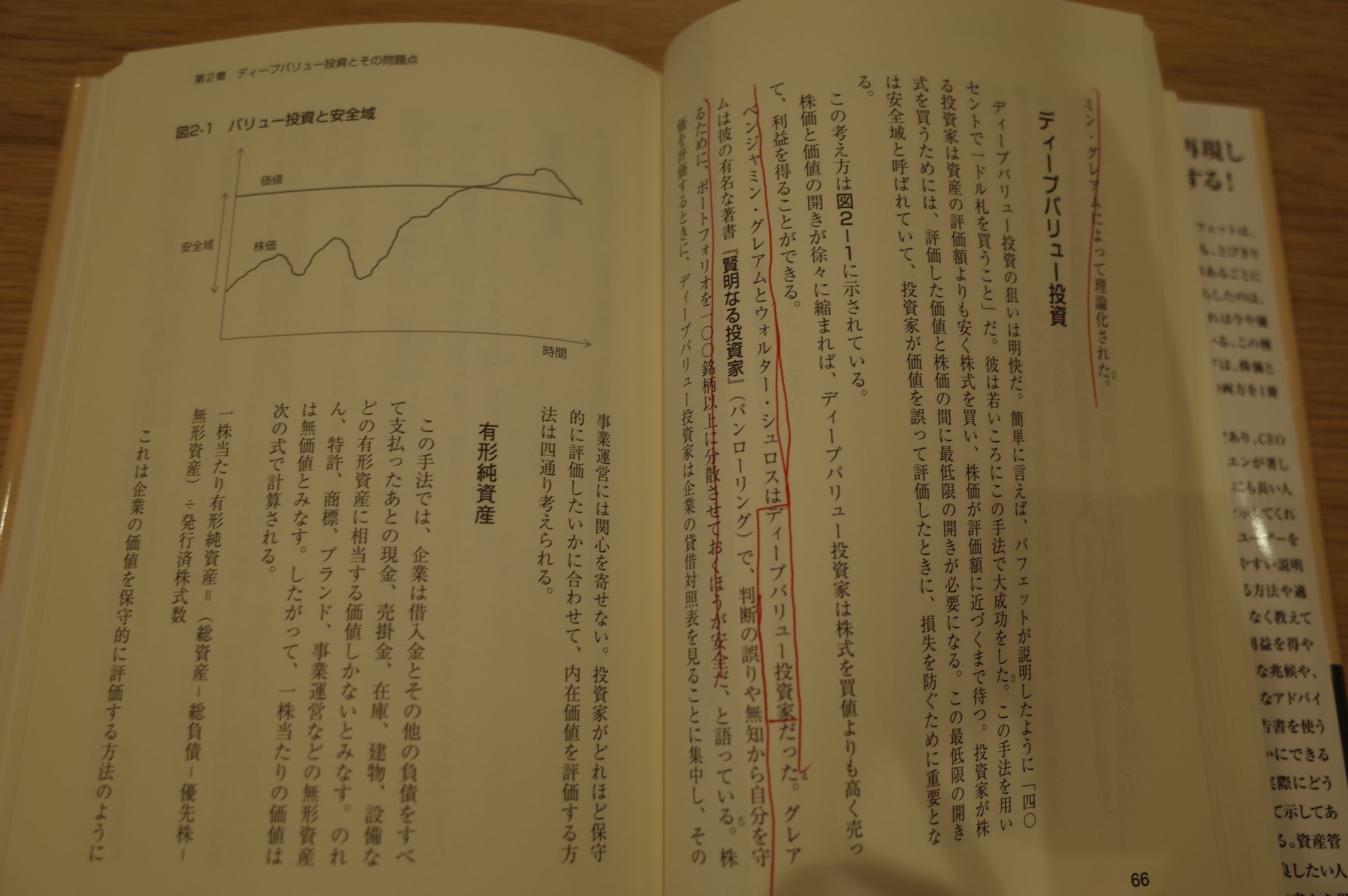

企業の資産価値に比べて格安の銘柄を買う戦略、すなわちディープバリュー投資。

ウォーレン・バフェットの師であるベンジャミン・グレアムによって理論化された。

グレアムは株価が正味流動資産価値の3分の2以下の企業を探した。。。これらの企業に投資した場合のリスクは、それらのほとんどの経営状態が良くなく、赤字続きの可能性があることだ。

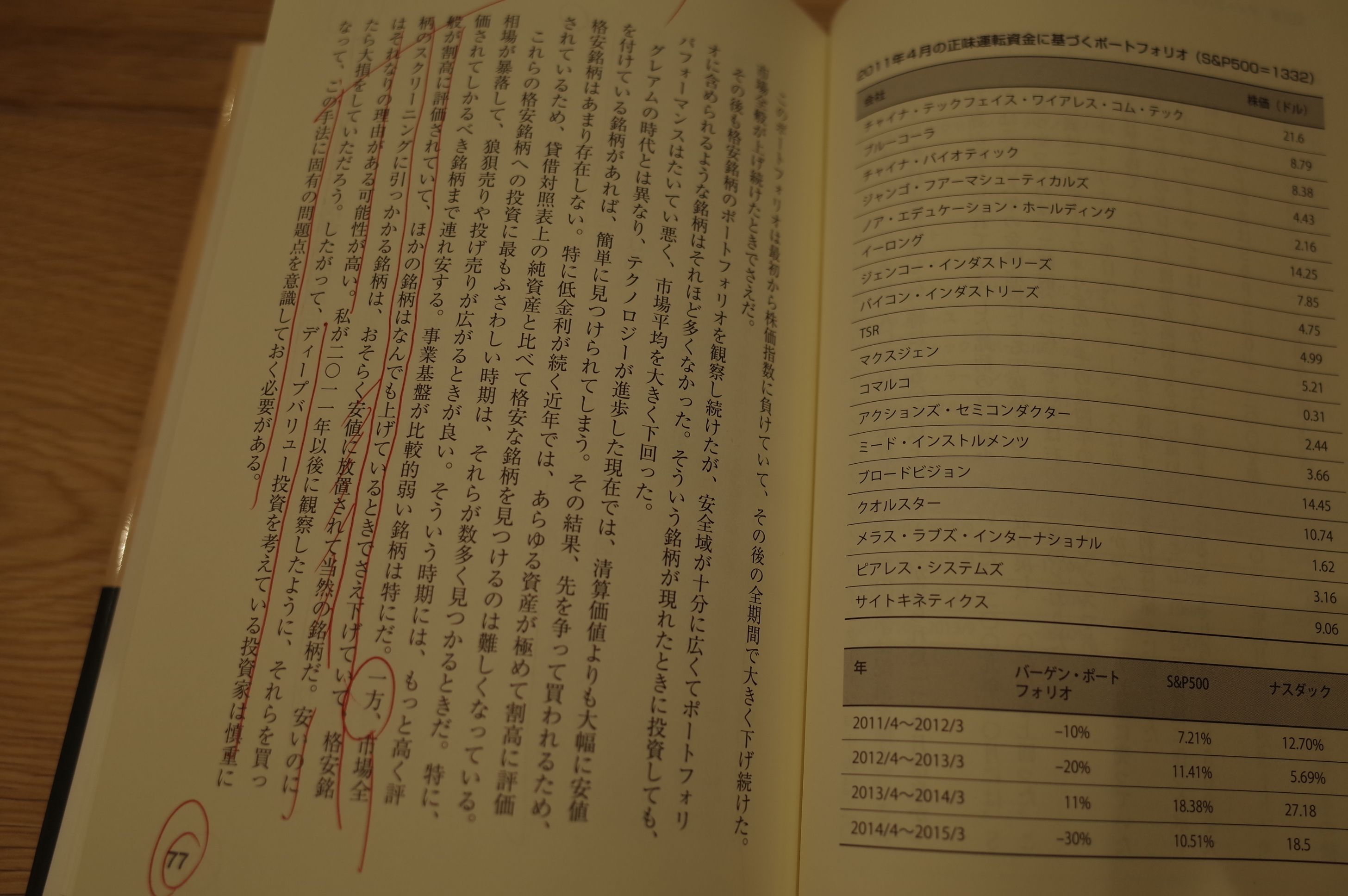

市場全体が割高に評価されていて、ほかの銘柄はなんでも上げているときでさえ下げていて、格安銘柄のスクリーニングに引っかかる銘柄は、おそらく安値に放置されて当然の銘柄だ。安いのにはそれなりの理由がある可能性が高い。私が2011年以降に観察したように、それらを買ったら大損をしていただろう。したがって、ディープバリュー投資を考えている投資家は慎重になって、この手法に固有の問題点を意識しておく必要がある。

ディープバリュー投資の問題点

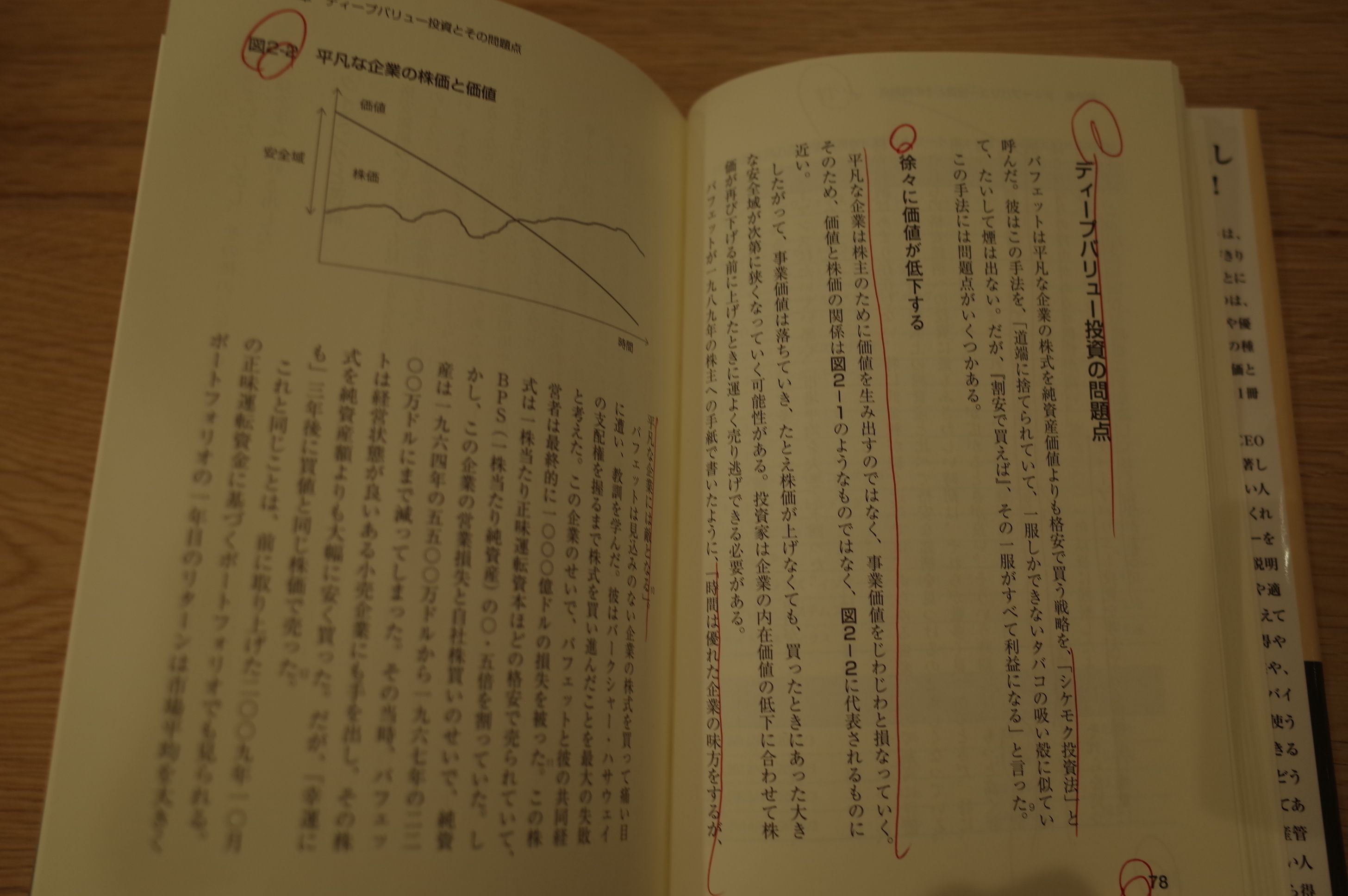

平凡な企業は株主のために価値を生み出すのではなく、事業価値をじわじわと損なっていく。

バフェットが1989年の株主への手紙で書いたように、「時間は優れた企業の味方をするが、平凡な企業には敵となる。」

バフェットは手っ取り早く利益を得るために平凡な企業の株式を格安で買うことを、結婚する意志がないデートに例える。その状況では、関係が悪化する前の適切な時期に、付き合いをやめることが重要だ。

この戦略は投資家にとって精神的な負担が非常に大きい。

いやあ、グレアム先生になにか個人的な恨みでもあるのか?と思ってしまうほどにザクザクにメッタ斬りしていますね。(笑) これはティエン自身がバリュートラップ銘柄(シアーズ)でとても怖い思いをしたという「私怨」が入っているように思うのですが、 ただそれと同時に、ディ―プバリュー投資が持つ致命的な欠点を非凡に、色鮮やかに浮かび上がらせてもいます。

さて、私のディ―プバリュー投資に関しての考え方は以下の通りです。

1. ティエンがP311で「シラーPERとGDPに対する時価総額の比率を見ると、2017年2月現在の(米国株)市場はかなり過大評価されている」と自らはっきりと認めている通り、現状のアメリカ株は歴史的な高値圏にある。そうした環境下ではまともなディ―プバリュー株が枯渇しているのは当然である。

2. ただ「失われた30年」が続き、魅力的で「決してポンコツではない」ディ―プバリュー株がまだまだ多く放置&放流されているここ日本では、大きく状況が異なる。簡単に言うと、 現状の日本ではシンプルなグレアム流のディ―プバリュー株投資手法は依然としてワークする と考えている。

3. ティエンの言う 「ディ―プバリュー株投資は投資家にとって精神的な負担が非常に大きい」と言うのは実際その通り。 なので、私は株価ヨコヨコのつまらない期間をなるべく楽しく過ごすために、魅力的な優待が付いた銘柄のみを選択するという、 優待ディープバリュー株投資 を提唱している。

(続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

May 10, 2020 08:47:47 AM

[株式投資全般] カテゴリの最新記事

-

2025年11月の抱負。 Nov 3, 2025

-

2021~25PF概況627位、九州リースサービス… Oct 27, 2025

-

2021~25PF概況624位、シーユーシー。 Oct 21, 2025

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.