PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

【衝撃】仰天発表で…

New!

わくわく303さん

New!

わくわく303さん征野ファンドの運用…

New!

征野三朗さんメモ 4畳半2間さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さんKeyword Search

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4076)日々雑感

(43)投資本書評

(188)ポートフォリオ分析関係

(62)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6) さて今日は株式投資本オールタイムベスト128位

バリュー投資 達人への道(ゴータム・ベイド著、パンローリング、2021年)

の第6弾です。何度も推敲して書き書きしている内に、大作になってしまいました。。。(追記:5月15日に更に気合を入れて加筆し、第2版として再アップしました。)

突然ですが、今日は前回の

第5弾 投資業界にとって不都合な真実

から派生したスピンアウト企画をお送りします。尚、未読の方は、必ず上記の第5弾から先にご覧下さい。

さて、「インデックス投資VSアクティブ投資ではどちらが優れているのか?」という古くから良くある議論があります。

この中で、「長期成績でアクティブファンドがインデックスファンドにボロ負け」していることを示すデータを持ってきて、「びっくり

!、アクティブ投資のパフォーマンスはなんとこんなに悪いんだよ。必死に探したけどアクティブ投資の方が良いというデータを見つけることがどうしても出来ませんでした。だからインデックス投資の方が正しいし、実はこれが最強のやり方なんだよ。

」と声高に語るインデックス投資家の方々が散見されます。

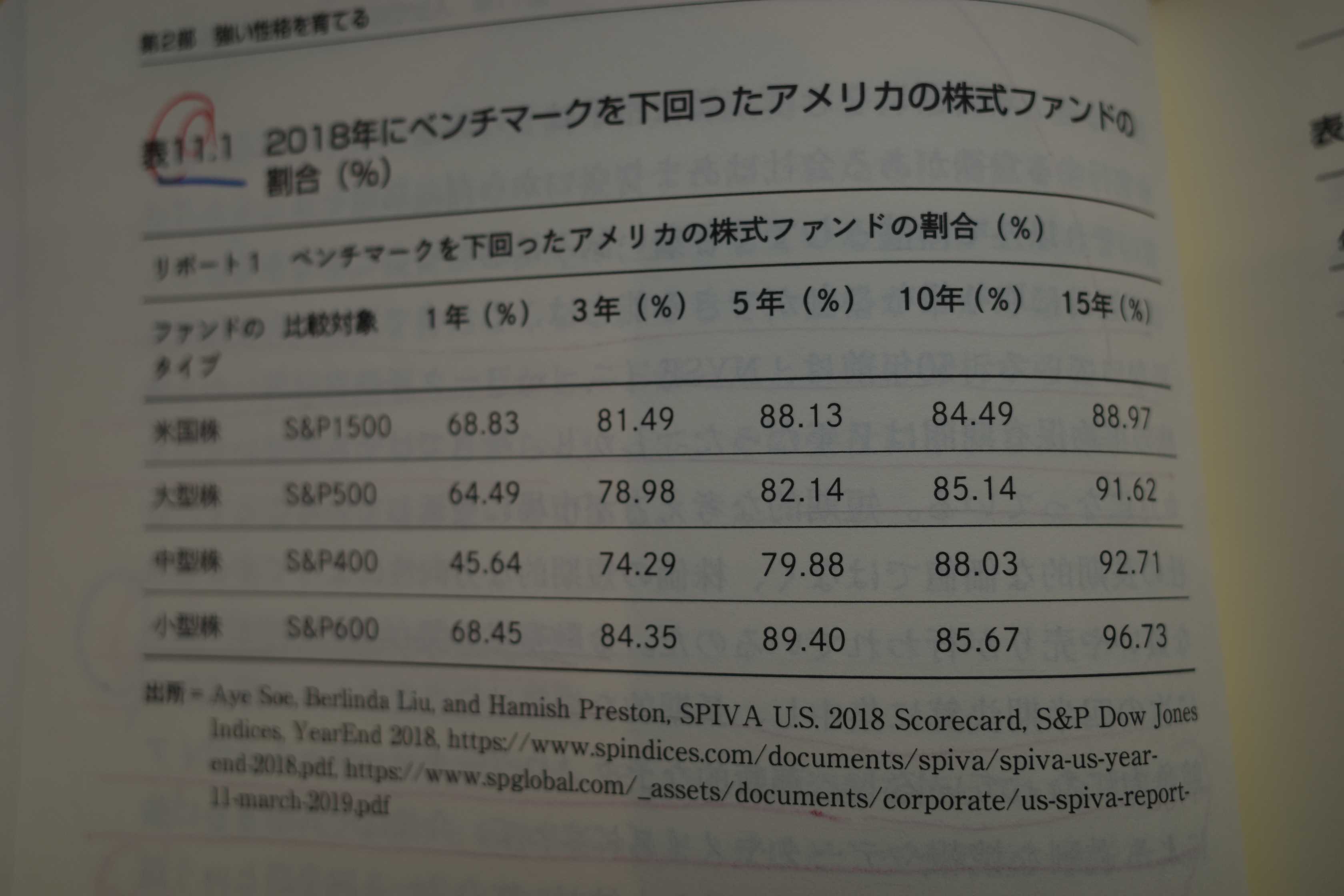

もちろんそれは「アクティブファンドVSインデックスファンド」という視点からは下記の表11.1を見れば分かるように「明白に正解」なのですが、様々な学術的な研究からも「アクティブファンドは、トータルではインデックスファンドに勝てない。」ことは既に明らかであり、そういう自明なことを嬉々として何度もドヤ顔で語られることには、アクティブ投資家としては「ちょっとつらい」部分が正直に言ってあります。

表11.1 2018年にベンチマークを下回ったアメリカの株式ファンドの割合(%)

「全体で見た時にアクティブファンドがインデックスファンドに勝てないことは過去データからも、また理論上も明らかだし、”市場で永遠にダーツを投げ続けている猿”と揶揄されているワイらもちゃんとわかってるよ。でも、 アクティブファンドへの投資とアクティブ投資は決して同じものではないし、そこを意図的に混同して同列で語って欲しくない

な。」と思っているのです。

そして私は以前からですが、「低コストのインデックス投資と競い合えるのは、信託報酬0.0%(ただし個人的な労力投入は無限大∞)で戦える”アクティブ個人運用”しかない。」と主張しています。

アクティブ個人運用であれば、様々な不都合な鎖につながれたアクティブファンドとは正反対の、「

プレッシャーのないリラックスした環境下での

長

期的思考・迅速で誰にもしがらみのない自由な意思決定・やり方によっては極めて低いコスト」で戦えるので、インデックス投資に打ち勝つチャンスはたんまりとあります。

実際、「脇の甘いへっぽこB級投資家」を自任している自分も、これまでの投資家人生の21年をトータルで見ればベンチマークとなるTOPIXには勝っています。

また「

インデックス投資に打ち勝つためのアイデア」はたくさんありますが、全部言うと凄いボリュームになってしまうので、今回は1つだけ具体的に言います。ちなみに、現在目標としている資産額を達成した暁には、「インデックスに必ず勝てる、秘密のアクティブ投資法(仮)」というタイトルの本を出す予定です。(笑)

すいません、悪い癖が出て脱線しました。本文に戻ります。

インデックスファンドと言うのは基本的に「時価総額加重型」なのですが、その欠点を突く方法が一番有力です。

S&P500が典型例ですが、この

「時価総額加重型」

には1つ大きな弱点があります。

それは、構成銘柄上位に超大型株が多くなり、更に同時にPBRやPERなどの指標面で見た時に割高なグロース株が多くなるという事です。つまり、 巨大なインデックスファンドは必然的に「超大型グロース株ファンド」になってしまう

のです。

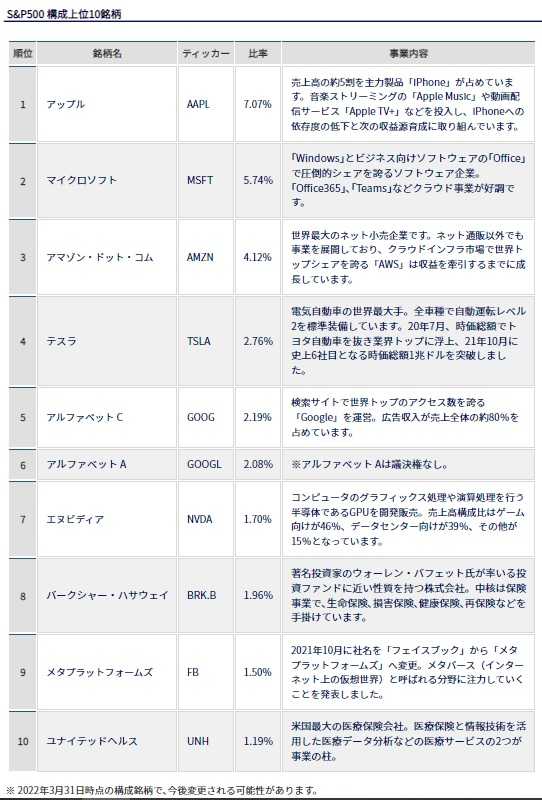

「ほんとかよ。お前はアクティブ投資家だから適当なこと言ってるだけだろう。」と思う方がいらっしゃるかもしれませんが、下記の2022年3月時点でのS&P500構成上位10銘柄を見て頂ければご納得いただけるものと思います。

(上記データはエイチ・エス証券ホームページより引用)

いずれも知名度抜群の超大型株揃いですね。それでは組み入れ上位銘柄のファンダメンタルズを早速見てみましょう。

1位 アップル

PBR38.2×PER26.2=1000.8

2位 マイクロソフト

PBR13.8×PER32.4=447.1

3位 アマゾン

PBR8.32×PER34.9=290.4

4位 テスラ

PBR26.4×PER157.0=4144.8

5位 アルファベットC

PBR6.12×PER20.8=127.3

組み入れ上位5銘柄の グレアムのミックス係数

はいずれも3桁を超えており、1位のアップルと4位のテスラに至っては驚異の4桁越え!です。ちなみにバリュー投資手法の「始祖の巨人」であり、現代最高峰の投資家である ウォーレン・バフェット

の師匠の一人でもある彼は、

経験則から、株価収益率(PER

)に株価純資産倍率(PBR)を掛け合わせたものが22.5以上であってはいけない。

つまり、S&P500構成上位銘柄はいずれも指標的には極めて高く評価されているグロース株揃いであることが見て取れます。そして同時に5位までで組み入れ比率が20%を超えており、S&P500は実は500社を平均して保有してないだけでなく、その割合が驚くほど大きく超大型株に偏っていることも分かります。

そしてここに我々個人投資家がつけ込む隙があります。何故かというと、時価総額に縛られない「ファンダメンタルズ加重型」や、その資金量の少なさを逆に生かした「小型株加重型」などの、自分の性格や能力に合った自由闊達なポートフォリオを作り上げて、思う存分に「資金力が大き過ぎて機関投資家が入って来れない、市場の片隅の秘密の花園」で暴れまわることが出来るからです。

以上をまとめると、

「インデックス投資VSアクティブ投資」と言う議論においては、是非、「インデックス投資VSアクティブ個人運用」という、「コスト的に平等な」別の選択肢も与えて欲しい

と、アクティブ投資家として強く願っています。。。。。(終わり)

P.S.1 インデックス投資手法と言うボーグルの発明は画期的なものでしたし、大多数の投資家にとってそれが正解且つ最適解なのは事実です。 ただ、市場と言う海は広くて深く、我々夢見がちな「アルファボーイズ」にも探せばチャンスがあるということが言いたいだけです。

P.S.2 またこういう記事を書くと、「いや、

アクティブ個人運用だと膨大な時間・人的コストがかかるので、結局手間のかからないインデックス投資の圧勝。はい、論破。」等とよく反論されるのですが、マニアックなインデックス投資家の方は0.01%単位の信託報酬の違いの分析に我々アクティブ投資家と同じくらいの「コストに見合わない」異常な労力・情熱をかけているわけで、そこは「どっちもどっち」な面があるのではないかと感じています。

(これで本当に終わり)

-

2025年11月の抱負。 Nov 3, 2025

-

2021~25PF概況627位、九州リースサービス… Oct 27, 2025

-

2021~25PF概況624位、シーユーシー。 Oct 21, 2025