PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

ツルハHD(3391)---イ…

New!

征野三朗さん

New!

征野三朗さん

メモ New! 4畳半2間さん

米国はロシア、イラ… New! Condor3333さん

週間パフォーマンス… New! らすかる0555さん

5年前の投資先は正… New! MEANINGさん

【下落】セルインメ…

わくわく303さん

ARCHION マイナスレ…

Night0878さん

クマの効果 slowlysheepさん

【4月運用成績】+3… かぶ1000さん

【重要】接続しづら… 楽天ブログスタッフさん

New!

征野三朗さんメモ New! 4畳半2間さん

米国はロシア、イラ… New! Condor3333さん

週間パフォーマンス… New! らすかる0555さん

5年前の投資先は正… New! MEANINGさん

【下落】セルインメ…

わくわく303さんARCHION マイナスレ…

Night0878さんクマの効果 slowlysheepさん

【4月運用成績】+3… かぶ1000さん

【重要】接続しづら… 楽天ブログスタッフさん

Keyword Search

▼キーワード検索

Category

カテゴリ未分類

(88)株式投資全般

(1931)優待株について

(4184)日々雑感

(42)投資本書評

(216)ポートフォリオ分析関係

(90)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(116) May 17, 2026

カテゴリ: 株式投資全般

さて本日より、当ブログの看板である 2026~27主力株概況シリーズ を始めます。

初めにお断りしておきますが、このシリーズは積極的な情報発信をすることを通して、継続的に学び続けながら、自分が投資家として少しでも 半歩でも成長することを目的として書いているだけのものです。人間はインプットだけ・溜め込むだけでは決してうまくいきません。適切なアウトプット・波動砲発射があって初めて1ミリでも1センチでも身長が伸びるものです。我々は「そういう風に出来ている」んですね。

そのため、読者の皆様方がこのシリーズを見て売買をし、儲かっても、そして損をしても私は一切の責任を負いません。投資は100.0%自己責任で行って下さるようお願い致します。誰にも投げていないし、ただひたすら自分との真剣勝負をしているだけです。

それではまず最初に必ず下記の免責事項を御読み下さい。そして納得できない方はここまでで立ち去り、今後当ブログ及び私のツイッターアカウントへの御訪問は一切、恒久的にお控えください。尚、この免責事項は2026~27主力株概況シリーズの全体に対して適用されます。御了承下さい。

2026~27主力株概況シリーズ 免責事項

当

2026~27主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての1つ上のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちてはいないか、「目の死んだ魚」になっていないか、などを多角的に検討する目的で書いているものです。

記事内容は一般的に入手可能な公開情報(ただし登場各社IRへの蛇の様にしつこくて執念深い、独自の突撃取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。

また市場と個別銘柄の未来がどうなるかは最終的には誰にも分からないため、記事内容の正確性は保証しません。私は「未来を見通せる魔法の水晶玉」を残念ながら持ち合わせてはおりません。

そのため当シリーズ内の情報に基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

そしてここから先に広がる膨大な 2026~27主力株概況シリーズは

純度100%の私のポジショントーク大ワールド

でもあります。私がポッケの小銭入れにしまってある100円玉で自分が買える限界までパンパンに買い込んだ銘柄達がただひたすらにずらっと並んだセットリストになっているのです。

そして私は割と文章力がある方のタイプです。なので、このシリーズを継続して摂取していると、無自覚の内に私の「ミラクル蟻地獄ワールド」に引き込まれ、影響を受け、最終的には同化してしまう危険性があります。当ブログの取り扱いには十二分に御注意ください。

いいですか、これが最後のチャンスです。読むのをやめるなら、引き返すならここまでです。

よろしいでしょうか?

ちゃんと警告しましたよ。

それではここから先に続く日記へは、上記の免責事項に完全に120%ご納得頂けた方のみがお進み下さい。。。。。。

、、、お待たせいたしました。

それでは2年ぶりの新作となる 2026~27主力株概況シリーズ いよいよ新章スタートです。

1位 009544

韓国造船海洋

(KOSPI、非優待)

◎◎◎

PF時価総額1位の幕内最高主力株は、HD現代の造船中間持株会社である韓国造船海洋(HD Korea Shipbuiding & Offshore Engineering)です。前回の2024~26シーズンに続き、幕内TOPの地位を悠然と維持して今回もここで出てきました。

(上記データは会社ホームページより引用)

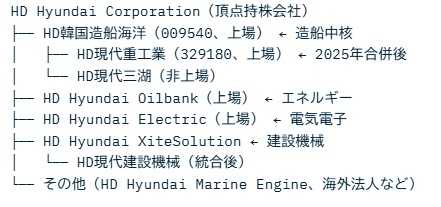

下記の通り、親であるHD現代の下に

韓国造船海洋があり、その下に現代重工業、現代三湖(サムホ)重工業などがぶら下がっているという構造です。

(上記データはGrok4と私が壁打ちしながら作成)

その詳細は以下の通りです。稼ぎ頭は日本で言えば7011三菱重工業のような立ち位置にいる超大企業のHD現代重工業ですが、HD現代マリンエンジンもこのところ急速に稼ぐようになってきています。

(上記データはGrok4と私が壁打ちしながら作成)

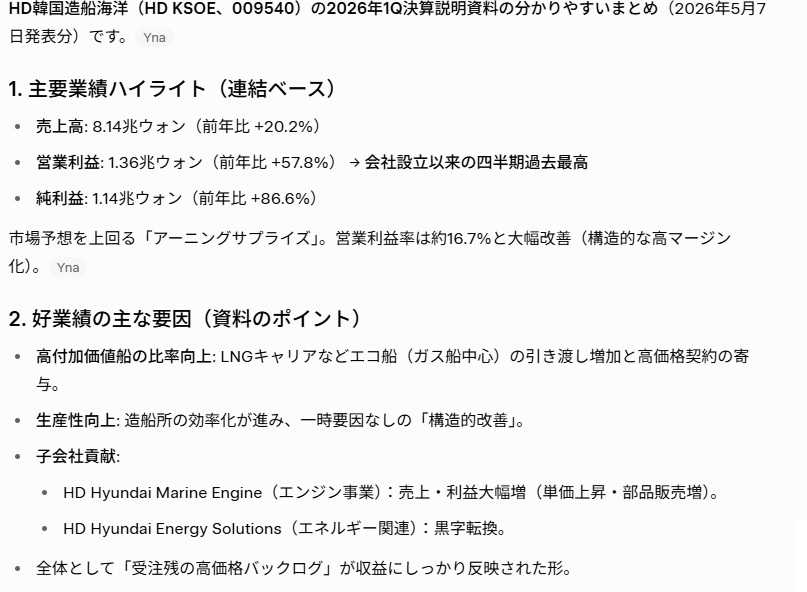

2026年5月17日現在の株価は416.000KRW(大韓民国ウォン)、時価総額31.0兆KRW、

PBR2.32、自己資本比率は31.97%、今期予想PER9.08、予想配当利回り3.5%(15.304

KRW

)で、優待はもちろんありません。ここは優待天国の日本株市場ではなく海を渡ってお隣の韓国市場に上場している銘柄ですからね。(データはSBI証券の「銘柄サマリー」から引用)

さて私が韓国造船海洋を超主力に立てて戦っている理由は以下の通りです。

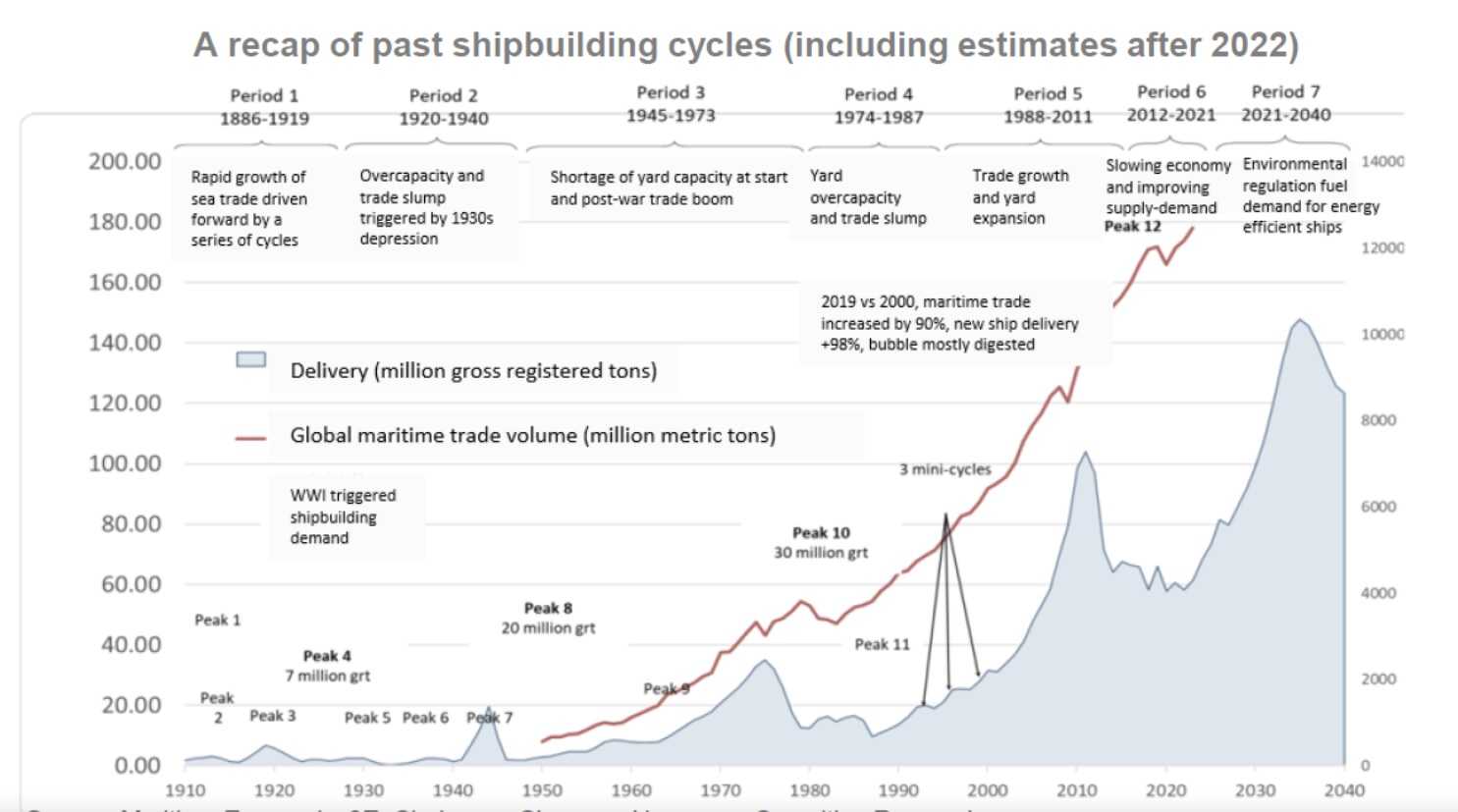

1. 現在造船業界は「スーパーサイクル(受注好調期)」に入ったと考えられていること。また以前のスーパーサイクルは2~3年程度の短期のものが多かったが、今回はそれが造船業界の「環境規制と新しい船種の出現」によって10年以上続く「メガ・スーパーサイクル」となる可能性があること。そして投資家としてこのビッグウェーブに絶対に乗りたい、ポッケを金貨でパンパンにしたいと考えたこと。

ちなみに「造船業界のスーパーサイクルの未来予想図」は以下となります。2024年から2035年くらいまで、今後10年くらいの大活況が予想されています。Golden Pineによる解説を見ると、

第一次世界大戦以来、造船サイクルは 20 ~ 30 年続き、通常は同じ長さの耐用年数を持つ船舶の更新サイクルによって推進されてきました。世界の船舶納入量の最後のピークは 2011 年に発生し、その結果、現在では退役年齢に近づいている船舶がますます増えています。現在、運航されている船舶の約 53% が艦齢 20 年以上です。 2030 年までに、この数字は 70% に達すると予想されます。この傾向は今後も車両更新の需要を促進すると考えられます。一方で、国際海事機関(IMO)の2030年の二酸化炭素排出削減目標により、古くてエネルギー効率の低い船舶の置き換えがさらに加速しています。大手海運会社は造船所の生産能力が逼迫していることを認識しており、2030年までの環境要件を満たすためにクリーンエネルギー船を先行発注し始めている。

ということです。要は 「環境規制と古い船の代替需要」の2つが同時に重なるので、それで巨大なスーパーサイクルが発生すると予測されている ということですね。

(上記データはGolden Pineより引用)

またこの点に関して、 世界最大の造船会社であるHD現代重工業の主要外注製作会社

である

現代ヒムズ代表の

崔志溶(チェ・ジヨン)さんも2024年1月9日の 「毎日経済」のインタビュー

で以下の様に述べています。

「かつて造船業のスーパーサイクルが2~3年間船舶発注が集中するものだったとすれば、最近は好況水準の発注が10年以上続く可能性が高く、はるかに大きなスーパーサイクルが到来しました。」

「市場調査業者クラークソンによれば2022年末基準で船齢20年を越えた船舶が貨物船は58%、タンカー34%、その他船舶47%に達し、早い時期に交替しなければならない船舶の需要が大きくなった」

「さらに大きな好況の理由は既存船舶の環境にやさしい船舶転換時期が早まり、捕集された二酸化炭素を液化して貯蔵場所に運送する液化二酸化炭素(LCC2)運搬船の発注が持続的に増加するものと予想され中長期造船業の展望が明るい」

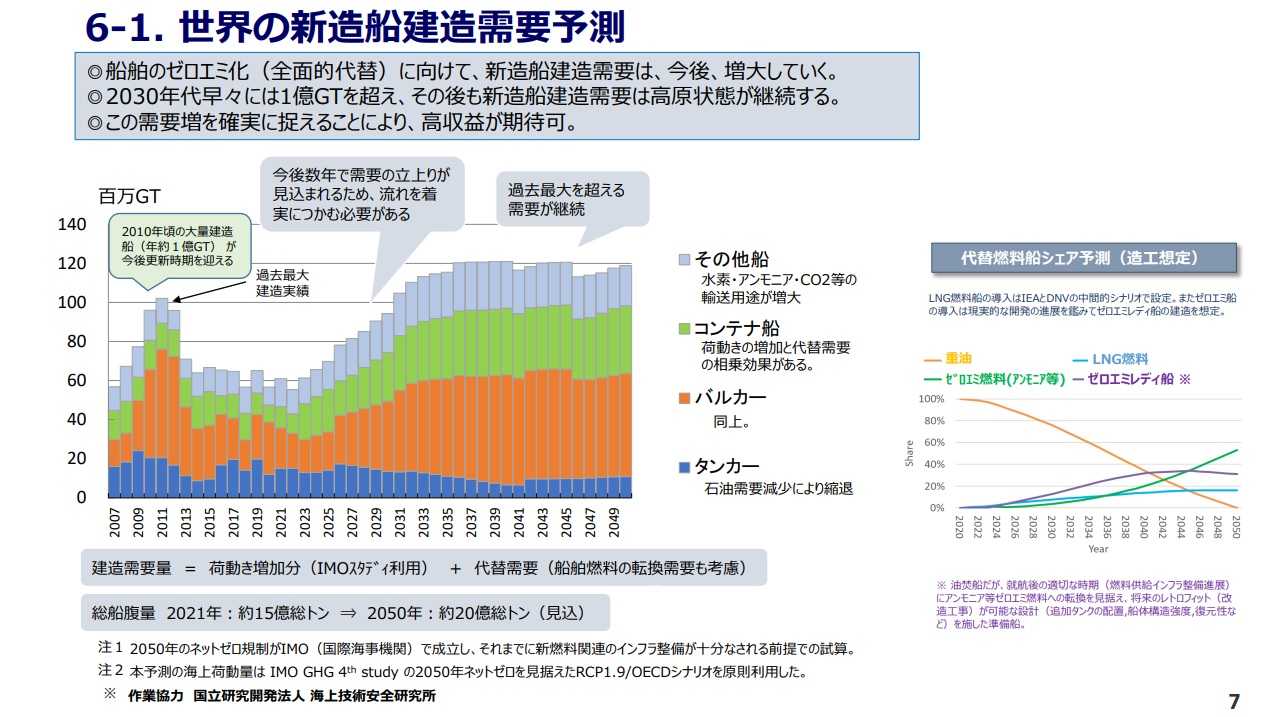

ちなみに日本造船工業会のプレゼンテーション資料を見ても同じような図表があります。

(上記データは日本造船工業会のプレゼンテーション資料より引用)

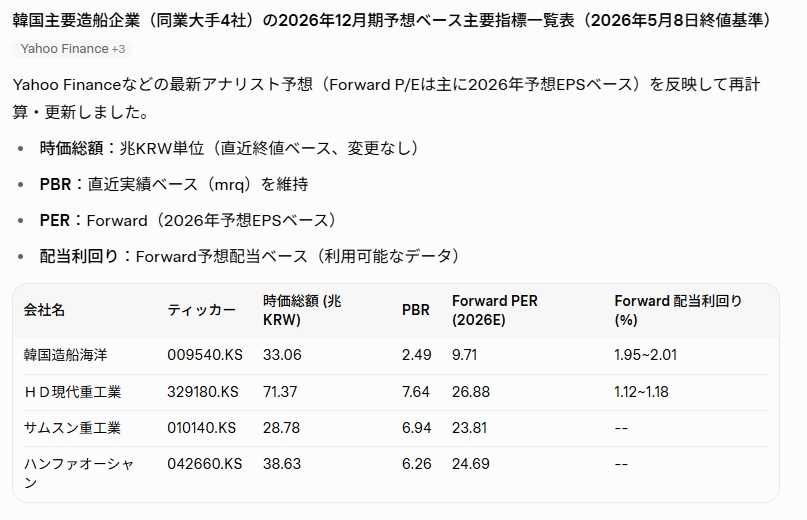

2. それでは造船業界のこれからの未来の10年がとても明るいと仮定して、じゃあ何で韓国造船海洋を選んだか?ですが、1番はここが韓国造船業界でシェア1位だからです。

また同時にサムスン重工業、ハンファオーシャンを含めた「韓国造船ビッグ3」の中で韓国造船海洋が一番指標的に割安であることも重視しました。自分は「原始的バリュー投資家」ですからね。要は「一番デカいのに一番割安なのはおかしい」という「永遠の3歳児投資家」としての極めてシンプルな判断です。

ちなみに

造船業界世界トップは中国船舶集団(CSSC)ですが、中国は社会主義国であり投資家保護の観点から大きな不安があるので選びませんでした。

(上記データはGrok4と私が壁打ちしながら作成)

(上記データはGrok4と私が壁打ちしながら作成)

3. 実際に2023年12月期以降の数年で韓国造船海洋の利益が急増していること。

以下はSBI証券の「財務詳細」からの引用ですが、2023年12月期に純利益221.711.002.000KRW(約244億円、1KRW=0.11円で換算)と長年の暗いトンネルを抜けて、ようやく黒字転換しました。そしてその後は「造船スーパーサイクル」の神風に乗ってどんどんと利益を伸ばしています。

(上記データはSBI証券より引用)

また5月7日に発表になった2026年1Qを見ても、絶好調が続いています。更に受注残高も過去最高水準であり船価の高止まりも考慮すると、引き続き2028~29年あたりまでの高収益もほぼ見えている状況です。

4. 元々ここに投資することになった源流アイデアは 「

日本から1年遅れで船価上昇後の受注船の建造が始まることによって、利益と株価があれよあれよという間に急伸していく」

というものでした。

その根拠となったのが実際に日本で2023年に起こった 7014名村造船所

の利益と株価の急騰でした。名村の爆騰がちょうど1年遅れで2024年の韓国造船海洋でも再現されるだろうと考えたのです。まるで 「タイムマシンに乗って、現代の日本から1年前の韓国に記憶を保持したまま降り立った、千載一遇の大チャンス」

と感じたんですね。

なので赤子の如く単純に考えると、 「名村造船の過去1年間の株価推移が、今後1年間の韓国造船海洋の株価推移の未来予想図として使える」

ということになります。

それでは最後に名村造船所の過去1年間の株価推移を見ておきましょう。造船銘柄の常で異常に値動きが荒いですが、約2000円から4000円超とほぼ2倍に上昇しています。おや、ということは、、、、? (上記データはSBI証券より引用)

(上記データはSBI証券より引用)

以上、投資家としての未来を造船業界のメガ・スーパーサイクルの継続と韓国造船海洋の更なる飛躍に賭け、「みきまる史上最大の大航海決戦」が続いていきます。

2026~27主力株概況シリーズ 免責事項

当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

お気に入りの記事を「いいね!」で応援しよう

Last updated

May 17, 2026 08:29:44 AM

[株式投資全般] カテゴリの最新記事

-

2026年5月の抱負。 May 5, 2026

-

2026年4月の抱負。 Apr 1, 2026

-

2021~26PF概況698位、テイクアンドギヴ・… Mar 23, 2026

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.