2026年03月の記事

全31件 (31件中 1-31件目)

1

-

2026年3月のまとめ。

いやあ今年2026年ですが、早くも3か月が経過しました。月日が流れるのは本当に早いですね。 さて「ローマ神話の軍神マルスにちなんで名づけられた3月は、しばしば強気と弱気が闘う場となる。」と言われています。今月はまさにその「軍神トランプ大統領」の気まぐれな言動にマーケットが大きく揺さぶられる1か月となりました。 自分は割と素直で単純な性格をしているので、トランプ大統領がイラン紛争に関して楽観的なことを言ったら買い、悲観的なことを言ったら売り、というのを繰り返していたのですが、これをやると「無限に損出来る」感じで、ほとほと参りました。 またポートフォリオ最上位陣が軒並み総崩れとなり、成績も急降下しました。何とか知恵を絞って立て直したいと思ったのですが、上記の通りトランプ大統領のTACO言動と自分の相場観が全く嚙み合わず、何をやっても傷を深める結果となりました。 こういう状態だと正直メンタルヘルスに大きな悪影響があります。その症状緩和のために、 損をしたら贅沢にふける と言う以前から心がけていることを強く意識して1か月を過ごしました。 具体的にはイタリアンやお鮨の超高級店に意図的に頻繁に行ったり、行きつけのテーラーでオーダージャケットを作るときにいつもは選ばない様な超高級な生地を選んでしかも大量注文したりしました。ま、残念ながらあんまり心の傷は癒えませんでしたが。 それでは皆様、来月もよろしくお願い申し上げます。

Mar 31, 2026

-

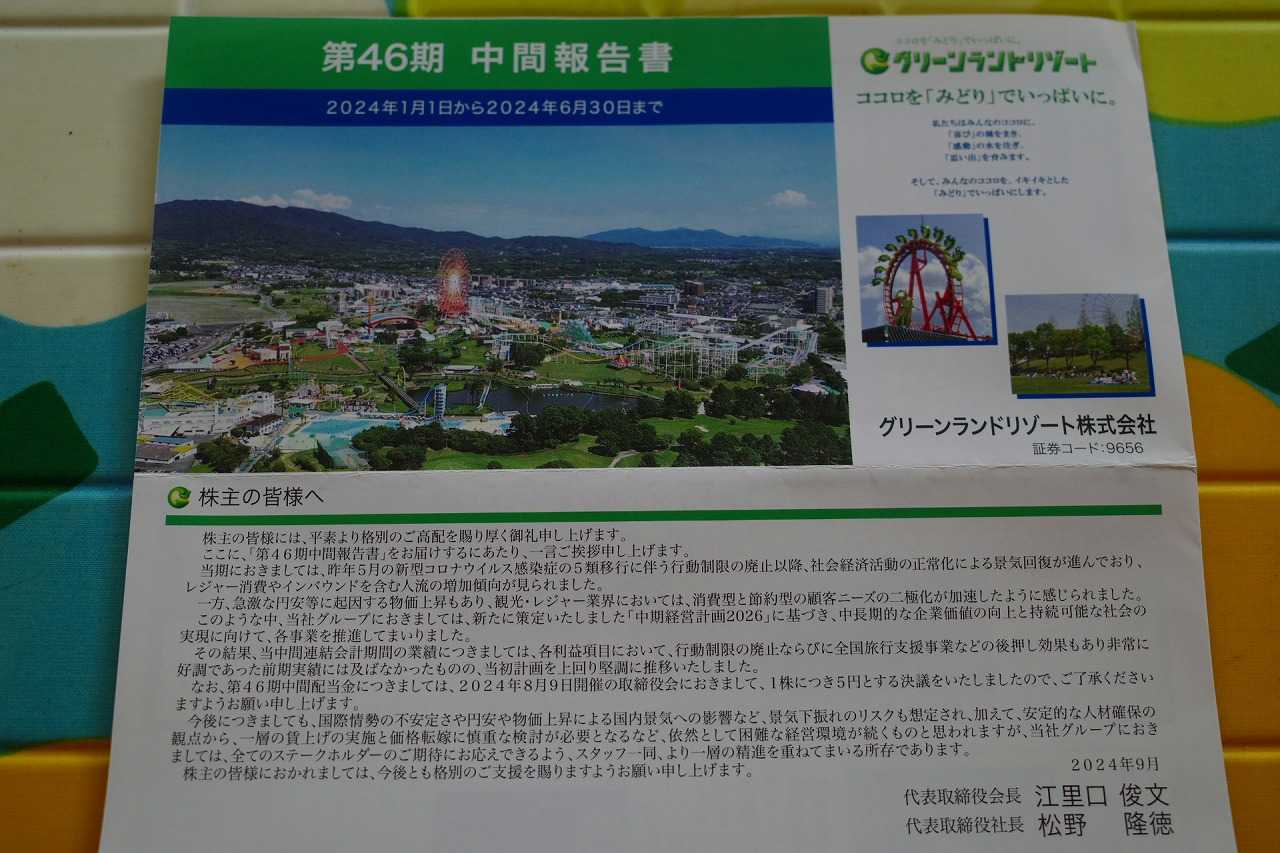

2021~26PF概況703位、グリーンランドリゾート。

イラン紛争の先が見えないことから実に厳しい相場が続いていますね。明日は月末で成績を集計する日なのですが、自分はマジで心底やりたくないです。わざわざ計算しなくても滅茶苦茶に悪いのがもう分かっているからですね。(汗) さてそんな中ですが、今日は通常の2021~26PF概況シリーズです。 703 位 9656 グリーンランドリゾート (東S、6・12月優待) ◎ PF時価総額703位は、九州などで遊園地、ホテル、ゴルフ場を経営しているグリーンランドリゾートです。 現在の株価は607円、時価総額63億円、PBR0.60、自己資本比率は52.4%、今期予想PER12.50、配当利回り2.5%(15円)、総合利回り7.4%(15+30=45円、優待券はメルカリ平均価格の1セット1500円で換算)で、優待は100株保有で年に2回遊園地等無料入場券を2枚などです。 グリーンランドは昭和風で懐かしい感じの遊園地 です。私はもう10年以上出かけていませんが、今一体どうなっているのか、久々に行ってみたいですね。

Mar 30, 2026

-

主力株候補のアイデアはどこから来るのか4?

※ この記事は、2024年に連載企画としてお送りした、「主力株候補のアイデアはどこから来るのか?」の最終回第4弾です。第1~3弾をリリースした後で、何故かそのまま出すのを忘れてしまっていました。 そして数日前にブログの下書きの片隅にひっそりと残っているのが発見されました。一旦は没にしようと思いましたが、せっかく完結編があるのにこのまま破棄するのももったいないかなと思ったので、一応ここでアップしておくものです。 なおこのシリーズはブレインストーミングのための私的なメモです。特に推敲せず思い付いたままをラフに書き殴っている荒いものなのでご了承ください。※、、、今日の日記は、シリーズ「主力株候補のアイデアはどこから来るのか?」の最終回第4弾です。未読の方は、 第1弾 第2弾 第3弾 と順番にご覧下さい。 さて前回まででPF上位で戦うことになる主力株候補をいつもどうやって探しているのか?の「アイデア出し」の源は大体書いたのですが、今日はその続編です。 具体的にはヤフーファイナンスの「時価総額下位ランキング」を2024年4月某日に上から順番に調べながら、自分が何を思い、実際にどの銘柄を買ったのかをレポートしてみたいと思います。なお参考情報として、しばらく前にある主力株での戦いを終えて珍しく手元に豊富なキャッシュポジションがあったので、自分としては「何か新しい銘柄を買いたくてウズウズしている。」メンタリティであったことを補足しておきます。 それでは早速ランキング上位を見てみましょう。 1位に輝いた3824メディアファイブは時価総額が5.9億円しかありません。1000万円くらいの投資で四季報の大株主に登場できるので、「一度くらいは記念で出てみたい。」と言う奇特な方はやって見てもいいいのではないでしょうか? ただし買った後に売り抜ける撤退戦は至難の業になるかもしれないですが。 7位で札幌アンビシャス市場上場の3136エコノスは「優待リユース株バルクプロジェクト」の一環で1枚だけ持っています。非優待株ではありますが、指標的に非常に割安ですしとても良い銘柄です。地方のマイナー市場に上場していることによる「逆プレミアム」がたっぷりと乗った極上の超小型株ですね。、、、ランキングを順番に見ていると、400位まで来たところで1つの銘柄が目に留まりました。港町神戸を地盤とし、店舗、ネットで自社ブランドの婦人用バッグ、財布を販売している3550スタジオアタオです。2016年の上場以来ほぼ順調に株価が下落し、今では過去最高値の10分の1近くまで来ています。かつてここに夢を見た投資家の殆ども既に去り、株価は静かに凪いでいますが、優待狙いで1枚買うのにはそろそろいい水準かな?と思って買いました。 と、こういう感じで自分は銘柄探しをしています、というお話でした。(終わり)

Mar 29, 2026

-

2021~26PF概況702位、クワザワ。

さて今日は2021~26PF概況シリーズです。 702位 8104 クワザワ (東S、3月優待) ○ PF702位は、北海道地盤の建材・土木資材商社のクワザワです。 現在の株価は628円、時価総額105億円、PBR0.55、自己資本比率は35.2%、今期予想PER10.30、配当利回り2.9%(18円)、総合利回り4.5%(18+10=28円)で、優待は100株保有で1000円相当のクオカードなどです。 クワザワはほとんど知名度のない銘柄ですが、指標的にはまずまず割安ですし、総合利回りも出ています。PF下位としては悪くない銘柄ですね。

Mar 28, 2026

-

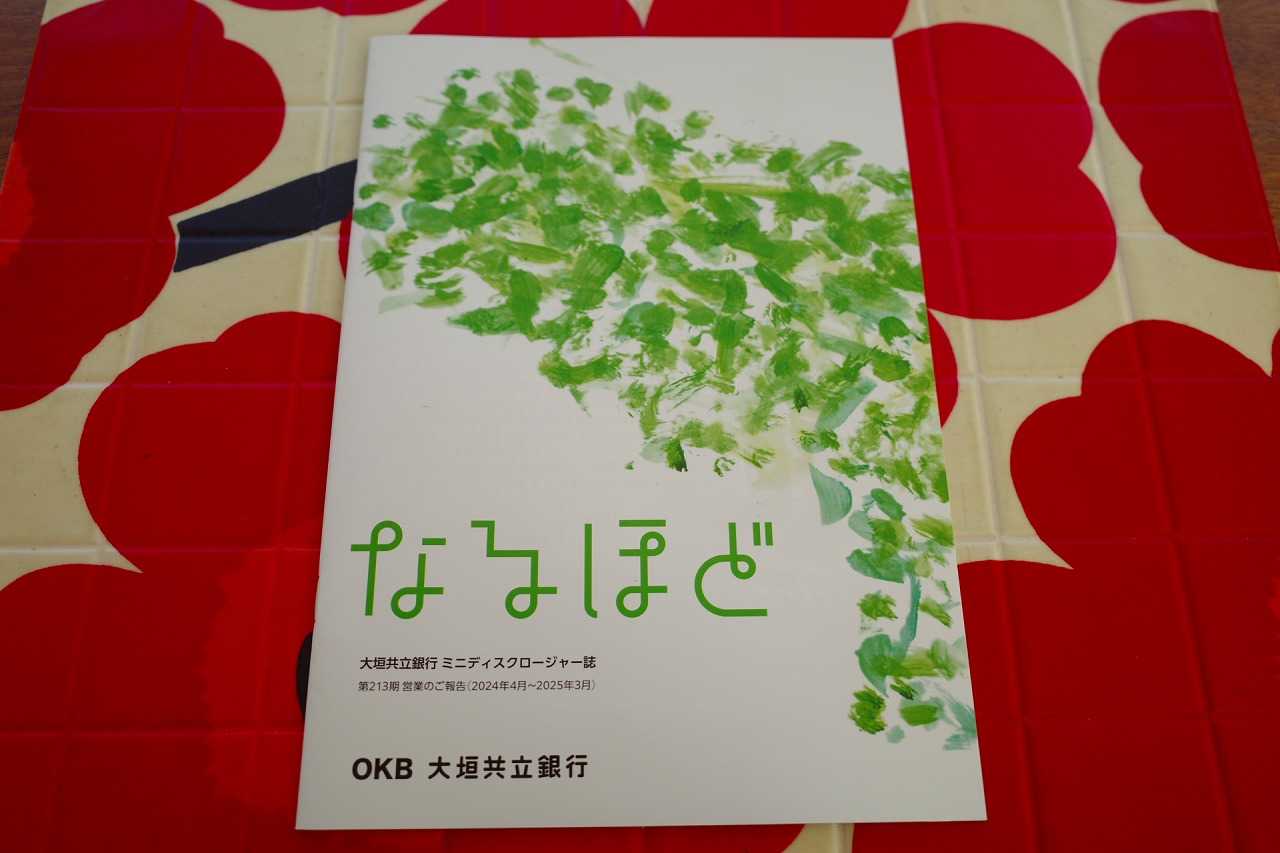

2024~26主力株概況129位、大垣共立銀行。

さて今日は2024~26主力株概況シリーズです。129位 8361 大垣共立銀行 (東P、3・9月優待) ○ PF129位は、岐阜県西部地盤に愛知、三重、滋賀へ展開している大垣共立銀行です。 2024年1月には「ポートフォリオ含み損ランキング」で栄光の1位 に輝いたこともありましたが、「地銀復活の時代」に入って株価が急騰し、ワイはホッと一息付いているところです。 現在の株価は6300円、時価総額2635億円、PBR0.71、自己資本比率は5.5%(国内10.02%)、今期予想PER15.10、配当利回り1.8%(110円)、総合利回り1.8%(110+5=115円、100株優待は保守的に500円相当で換算)で、優待は100株保有で3月株主に「チャレンジコース」(抽選)または「セレクトコース」の中からいずれか1点選択(抽選にはずれた株主には500円相当のQUOカードを贈呈)、9月株主に500株保有&1年以上の継続保有で、オリジナルカタログギフトです。 100株優待のチャレンジコースを選んで敗北すると、下記のようになります。世の中は厳しー。 それでは気を取り直して、今日は私が過去に頂いた秋優待の500株優待品をいくつか見ておきましょう。 海老チャーハンは普通に美味しい。 銀行名を「OKB」としてブランド化するというのは斬新でとても面白いですね。 味噌煮込みうどんってほんとに美味しいよねえ。。。 大垣共立銀行は宣伝の仕方がユニークで特色のある銀行です。現行の優待制度が続く限りはこのまま「優待地銀株バルクプロジェクト」の一員としてホールドして応援していく予定です。

Mar 27, 2026

-

2021~26PF概況701位、ODKソリューションズ。

さて今日は2021~26PF概況シリーズです。701位 3839 ODKソリューションズ (東S、3・9月優待) ○ PF701位は、システム開発・運用会社で入試関連支援業務が主力のODKソリューションズです。 現在の株価は627円、時価総額51億円、PBR0.86、自己資本比率は74.7%、今期予想PER13.50、配当利回り1.6%(10円)、総合利回り3.2%(10+10=20円)で、優待は100株保有で年2回500円相当のクオカード(100株以上を3年以上継続保有の場合1000円相当)です。 ODKソリューションズは、指標的な割高感もありませんし、過去の業績推移も安定していますし、財務状態も良いですし、ポートフォリオ下位としてはまずまず良い銘柄であると考えています。

Mar 26, 2026

-

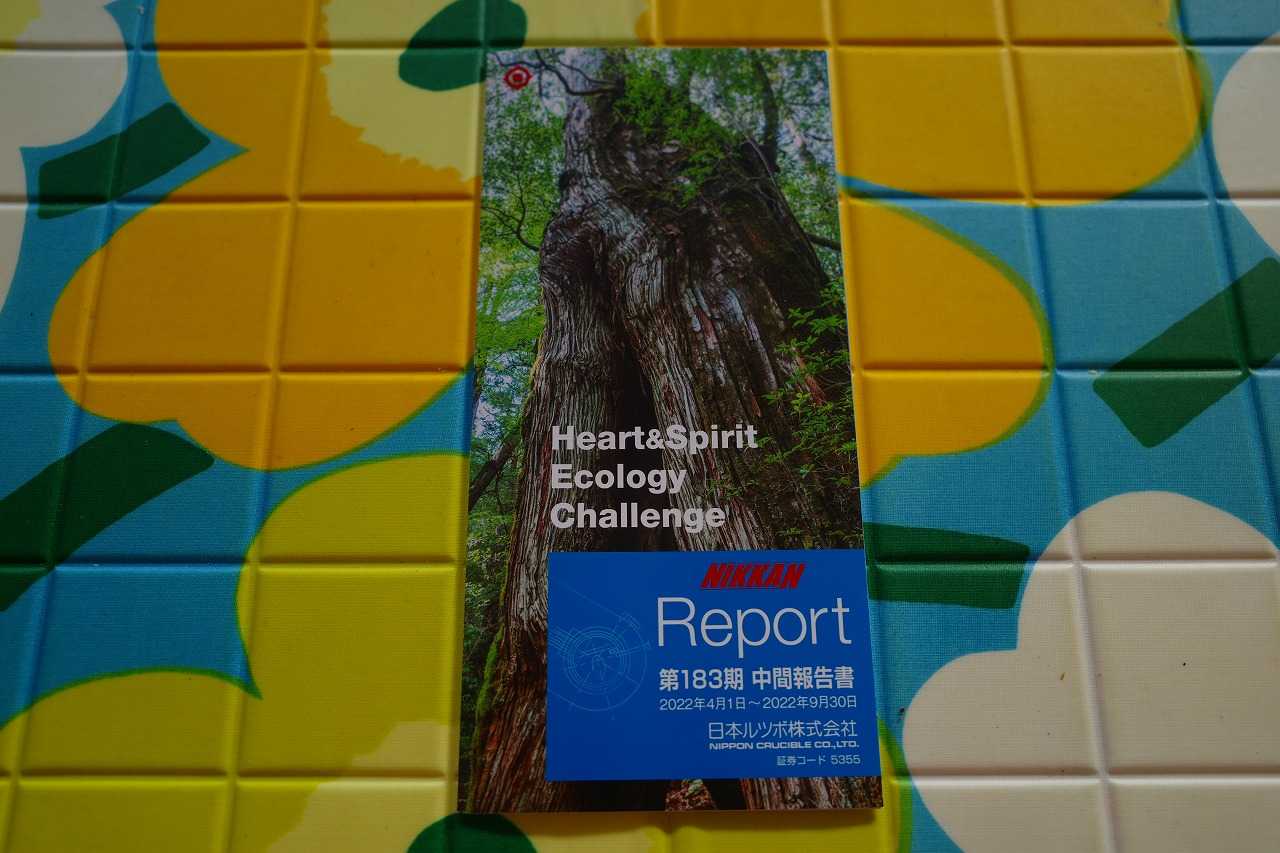

2021~26PF概況700位、日本坩堝。

さて今日は2021~26PF概況シリーズです。700位 5355 日本坩堝 (東S、3月優待) ○ PF700位は、中堅耐火物メーカーで、鋳造用るつぼが主力で自動車部品向けが中心の日本坩堝(るつぼ)です。るつぼってこんな漢字なんですね。 現在の株価は655円、時価総額46億円、PBR0.72、自己資本比率は51.2%、今期予想PER10.90、配当利回り2.8%(18円)、総合利回り4.3%(18+10=28円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 日本坩堝は非常に地味な銘柄ですが、指標的な割高感もありませんし、まずまずの総合利回りも出ていますし、PF下位としては全く不満のない良い銘柄であると評価しています。

Mar 25, 2026

-

2021~26PF概況699位、アークコア。

さて今日は2021~26PF概況シリーズです。699位 3384 アークコア (名ネクスト、2月優待) △ PF699位は、中古バイク買い取りの『バイクランド』をWebと店舗で運営しているアークコアです。 現在の株価は688円、時価総額14億円、PBR0.77、自己資本比率は53.4%、今期予想PER6.00、配当利回り0%(0円)、総合利回り1.5%(0+10=10円)で、優待は100株保有で1000円相当のクオカードなどです。 アークコアは過去の業績推移が不安定ですが、この数年は好調を維持しています。ま、PF下位としては許容できる銘柄であると考えています。

Mar 24, 2026

-

2021~26PF概況698位、テイクアンドギヴ・ニーズ。

さて今日は2021~26PF概況シリーズです。698位 4331 テイクアンドギヴ・ニーズ (東P、非優待) △ PF698位は、ハウスウェディングのパイオニアで、ホテルを第2の柱へ育成中のテイクアンドギヴ・ニーズです。 現在の株価は703円、時価総額103億円、PBR0.58、自己資本比率は34.0%、今期予想PER18.00、配当利回り5.7%(40円)で、優待はありません。 T&Gは私の専門外の非優待株ですが、しばらく前にブライダルの同業の2418ツカダグローバル に主力参戦したので、そのリファレンスとして100株だけ買ったのでした。色々なブライダル銘柄を保有して業績推移を追った方が業界を深く理解できますからね。

Mar 23, 2026

-

2021~26PF概況697位、サンヨーホームズ。

さて今日は通常の2021~26PF概況シリーズです。 697位 1420 サンヨーホームズ (東S、3月優待) ○ PF697位は、近畿圏中心に戸建て住宅、マンション、賃貸福祉住宅の設計・販売を手掛けるサンヨーホームズです。 現在の株価は707円、時価総額94億円、PBR0.56、自己資本比率は29.4%、今期予想PER7.00、配当利回り3.5%(25円)、総合利回り5.0%(25+10=35円)で、優待は100株保有で1000円相当のクオカードなどです。 サンヨーホームズは業績の変動が激しく割り引いて見ないといけない銘柄ですが、ま、優待狙いでPF下位で持つのには特に問題は無いものと考えています。

Mar 22, 2026

-

2021~26PF概況696位、明光ネットワークジャパン。

さて今日は通常の 2021~26PF概況シリーズ です。 696位 4668 明光ネットワークジャパン (東P、8月優待) ○ PF696位は、小中高向け個別指導の補習塾『明光義塾』をFC軸に展開している、明光ネットワークジャパンです。 現在の株価は712円、時価総額198億円、PBR1.46、自己資本比率は69.5%で有利子負債は0、今期予想PER17.90、配当利回り3.9%(28円)、総合利回り4.6%(28+5=33円)で、優待は100株保有で500円相当のクオカードなどです。また長期株主優遇制度もあります。 明光ネットワークジャパンは指標的には妥当な株価位置ですが、財務状態は万全ですし、十分な総合利回りも出ていますし、PF下位としては十分に納得できる銘柄と思います。これからも現行の優待制度が続く限りはホールドして応援していく予定です。

Mar 21, 2026

-

マーケットタイミングを計らず、市場に留まり続けることが投資家としての第一教義。

さてイスラエル&アメリカVSイラン戦争(2026)の拡大で、マーケットには大きな不確実性という「不安のベール」が覆い被さっています。 ホルムズ海峡の閉鎖が長引いて日本に石油が入ってこないということになると、製造業を始めとしてそこから玉突き事故的に影響が広がることが懸念されます。そして現時点でどの業種がどうなるかを精細に予測することは極めて困難でもあります。 そういった視点から見ると、今のTOPIX3486&日経平均51500円と言う水準は、個人的には「楽観が過ぎる」気がしています。今後各企業の業績下方修正が北斗百裂拳のように炸裂しまくると、少なくともここから20%程度の調整はあってしかるべきなんじゃないかなと感じています。 、、、ここからが今日の本題です。つまり自分は「今のマーケットは非常に割高な位置にある可能性が高い」と思っています。ただ私は「いついかなる時にもニコニコフルインベストメント」を投資哲学の根本に置いており、「今は危ない時期だから現金比率を高めて様子を見よう。」ということが宗教的な理由によりどうしても出来ません。何故なら、「マーケットタイミングを計らないことが、投資家としての第一教義」 だからです。 なので、自分はどんなに怖くても、装着しているパンパースがお漏らしでパンパンに膨らんでいようとも、絶対に市場のどこかにはお金を投入しないといけないのです。「丸い土俵から遁走することは許されない」ということです。なんとかマーケットの隙を見つけて、いなしてすかして回り込んで神聖なる土俵にとどまり続けなくてはならないのです。 「単純に考えれば、1605INPEXみたいな銘柄に大きく資金を寄せるのがいいのかもしれないが、そんなことは誰でも思い付くことだし、過去の経験上、 一次的思考 で今の難所を凌げる気は全くしない。でも、色々考えても今の市場で明白な穴を見つけることも出来ない。果たしてどうすればいいのか???」をひたすら考え続けています。

Mar 20, 2026

-

2021~26PF概況695位、エフテック。

さて今日は通常の2021~26PF概況シリーズです。695位 7212 エフテック (東S、3月優待) ◎ PF時価総額695位は、ホンダ系部品会社のエフテックです。 現在の株価は742円、時価総額139億円、PBR0.26、自己資本比率は29.8%、今期予想PER4.20、配当利回り2.7%(20円)、総合利回り4.0%(20+10=30円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 さて自動車部品業界というのは元々「割安優待株の宝庫」なのですが、ここエフテックも実に安いと思います。ただ 超名著 「千年投資の公理」 で著者のパット・ドーシーが、 経済的な堀の無い業界と名指しで批判 したくらいに競争環境が厳しい所なので、今の低評価もやむを得ないのかな?とは感じています。ま、いずれにせよPF下位としては良い銘柄と思っていますし、これからも楽しくホールド継続の予定です。

Mar 19, 2026

-

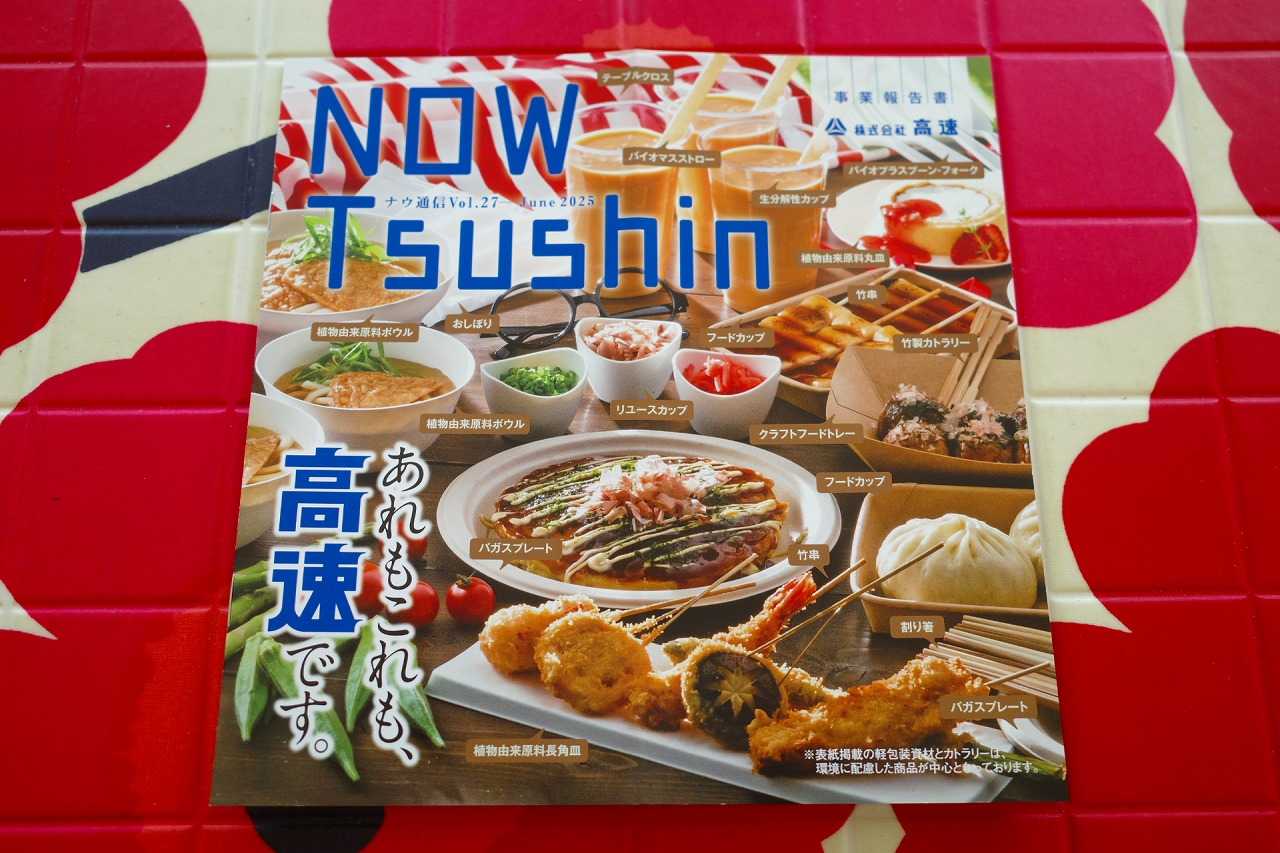

2024~26主力株概況128位、高速。

さて今日は2024~26主力株概況シリーズです。128位 7504 高速(東P、3月優待) ◎ PF時価総額128位の上位銘柄は、食品向け軽包装資材の専門商社の高速です。 現在の株価は3210円、時価総額674億円、PBR1.50、自己資本比率は60.2%で有利子負債は0、今期予想PER17.20、配当利回り3.6%(116円)、総合利回り3.9%(116+10=126円)で、優待は100株保有で500円相当のクオカード、300株保有で3000円相当、500株保有で5000円相当、1000株保有で10000円相当のカタログギフトです。 100株優待品。 1000株優待品。 一例としてビスクのセット。 味が深くて美味しかった。 さて高速は元々大株主にBBHフィデリティロープライスドストックFや光通信がいるくらいのコテコテの王道不人気バリュー株だったのですが、何をトチ狂ったのか2022年5月に突然に優待を新設しました。成長力も併せ持っている、「優待無しのガチンコで全然戦えそうな銘柄」だったので自分は正直ちょっと驚きました。 ただ、優待バリュー投資家としては、この高速の様な「優待が無くても余裕で買えるガチンコ系バリュー株にたまたま優待が付いている」というのが一番嬉しい訳で、私は優待新設後にすぐ優待MAXの1000株を買ったのでした。 と言うか、高速の様な、 いわゆる「A株」への投資こそが、私が提唱している「優待バリュー投資手法」の一番の王道 なんですね。 現行の優待制度が続く限り、これからものんびりとホールドして応援していく予定です。2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 18, 2026

-

2021~26PF概況694位、一正蒲鉾。

さて今日は2021~26PF概況シリーズです。694位 2904 一正蒲鉾 (東S、6月優待) △ PF694位は、水産練り製品2位の一正蒲鉾です。 現在の株価は758円、時価総額141億円、PBR0.91、自己資本比率は45.7%、今期予想PER18.50、配当利回り1.9%(14円)、総合利回り3.2%(14+10=24円)で、優待は「6か月以上の継続保有を条件として」100株保有で1000円相当の自社製品などです。 私は遠い昔にはここを持っていたのですが、最近は保有していませんでした。ただしばらく前に、 優待お魚株バルクプロジェクト を開始したので、その一環でここに再参戦しました。 プロジェクト全体で利益を上げられたらいいなあと思っています。

Mar 17, 2026

-

2021~26PF概況693位、はるやまホールディングス。

さて今日は2021~26PF概況シリーズです。 693位 7416 はるやまホールディングス (東S、3月優待) △ PF時価総額693位は、郊外型紳士服専門チェーンで業界4位のはるやまホールディングスです。 現在の株価は796円、時価総額131億円、PBR0.58、自己資本比率は53.5%、今期予想PER25.00、配当利回り2.0%(15.5円)、総合利回り5.1%(15.5+25=40.5円、優待券は全部セットでメルカリ平均価格2500円)で、優待は100株保有で20%割引券2枚などです。また1年以上の継続保有を条件として、商品贈呈券1枚(6600円まで)が追加されます。 私は毎回優待券で楽しく様々な商品を戴いています。 さてはるやまHDと言えば、2009年に書いた記事である はるやまにて が、当ブログ史上最高傑作の1つであると以前から多くの激賞を戴いておりますので、未読の方はこの機会に是非ご覧下さい。

Mar 16, 2026

-

2024~26主力株概況127位、MTG。

さて今日は2024~26主力株概況シリーズです。投資家としてとても勉強になった、鮮烈な体験となった銘柄です。127位 7806 MTG (東G、9月優待) ○ PF時価総額127位の上位銘柄は、美容ブランド『リファ』やEMS『シックスパッド』など健康美容機器を手がけるファブレスメーカーのMTGです。 現在の株価は6270円、時価総額2518億円、PBR4.58、自己資本比率は67.8%、今期予想PER25.90、配当利回り0.5%(30円)、総合利回り1.5%(30+63=93円、リファの商品は現在非常に評価が高い。そのためポイントは90%換算。)で、優待は「1年以上の継続保有を条件として」100株保有で7000株主優待ポイントなどです。 私はおっさんなので自分で使っているわけではないですが、姫によると「髪が痛まないし、綺麗にまとまる。」とのことで、高評価を与えられるマシンであるということです。 さて2024年3月のことでしたが、私のお家に姫のお友達たちがわんさか来てそれぞれの方のポートフォリオ作成のお手伝いをしたことがありました。 私はいつも最初に「みなさん、どうしても買いたいとか、気になっている銘柄はありますか? もしあるなら『私から見て買える水準』であればそれらを優先して購入します。皆様方は一人一人が異なる性格や特質・能力を持っています。自分が好きで愛着を持てる投資対象を選ぶことは、投資を楽しみそして長く続けていくためにはとても合理的なことだからです。」と説明しています。 すると、来ていた中で非常に利発そうな20代の女性が、「あの、私リファのヘアアイロンを使っていてめっちゃいいので、そこの株が欲しいです。」と目をキラキラ✨に輝かせながら言いました。 私は「リファ??、ちょっと待ってくださいね。」と言ってキーボードを叩くと、ここ7806MTGが出てきました。「あぁ、ちょっと前に上場していたシックスパッドのとこか。美容家電もしているんですね。なるほど。。。」と言って、「数分ください。」と言って調べました。 「うーん、そうですね、私はバリュー投資家と言う保守的で安全性を重視した防御力の高い銘柄選びをしているタイプなので、自分の考えでは今の株価位置はやや割高だと思います。ただ私はおっさんでリファの商品の良し悪しが全然分かりません。あなたが製品をとても気に入っているようであれば、総合利回りもそこそこに出ていますし、現時点では成長力も維持していますし、買ってもいいと思います。」と言いました。 すると彼女が勢い良く、「じゃあ、100株買います。!」と宣言してその場で買い注文を出しました。私は、「決断が速いですね。投資家としてとても良い、素敵な資質だと思います。株の才能があるかも知れないですよ。それでは責任を取って、今後の株価推移を見ておく意味で私もちょっとだけ買っておきます。」ということで、その場で優待ランクが上がる500株だけ注文を出していたのでした。 、、、その後、2年の時が流れました。私は色々と圧倒的に忙しい日々を過ごしておりここMTGのことを思い出すことはほとんどありませんでした。ただ「買ってもいい。」と言った責任があったため、年に2回くらいはチラチラと株価を見てはいました。 結果としては、美容家電のリファが大当たりの絶好調となり、株価は2年で4倍となりました。私はその時正直に言うと「割高だし、ファブレスメーカーで見掛け倒しっぽいし、ちょっと嫌な水準だな。ま、でも熱意を評価して1口だけ乗っておくか。」と思いながら消極的に買ったのですが、「20代の若い女性の感性と直感」に乗るのが正解だったということになりました。 「おっさんの自分の方が余裕で間違っていた。やっぱり若い人が目をキラキラに輝かせて情熱的に語る話には、真剣に耳を傾けて学ばせてもらわないといけないんだな。」と、本当に勉強になったのでした。(滝汗)

Mar 15, 2026

-

7. 小型株のほうが永遠に優れているわけではない。

さて今日は株式投資本オールタイムベスト153位 市場の神話にだまされるな(ケン・フィッシャー著、パンローリング、2025年) の第7弾です。 今日は、第9章 小型バリュー株の優位性は持続するー小型バリューはほかよりも優れている から。 いやあ「中小型の優待バリュー株」をメインに戦っている私には非常に耳の痛い話が多かったです。ほんとは書きたくなかったくらいですが、非常に良い指摘が多かったので頑張ってやります。。。 これはプロの投資家やハードコアなファンがだまされている神話である。小型バリュー株は本質的に優れており、長期的に、そして未来永劫優れたパフォーマンスを上げる傾向にあるというものである。アーメン。 過去数年にわたって小型バリュー株は苦戦することが多かったので、今日ではあまり耳にしないかもしれない。 だが、ビッグテックの成層圏に届きそうな上昇に支えられた異常ともいえる過去10年は、ひとたびAI(人工知能)の誇大広告が立ち消えになれば、間違いなく終焉すると考えている人々がたくさんいる。 ハイテクの流行が止まれば、小型バリュー株の軍団が舞い戻り、自分たちの主張を支持する最も長い長期的なデータに触れながら、それ見たことか、と語るだろう。だが、それは正しくない。もし正しいのであれば、だれもが小型バリュー株にだけ投資することは誰にでも分かる。 くーーーー、ケン・フィッシャー痛い所突くなあ。 まさにワイが過去数年の「小型バリュー株冬の時代」に心の中で思っていたことそのままです。 一応弁解しておくと、小型バリュー株の統計学的な優位性を示す証拠は世界中でここ日本を含めてたくさんあります。また多くの投資家が小型バリュー株を避けるのは、長期的な好成績の傾向が明白だとしても、同時に各銘柄の流動性や知名度が劣っているという大きな欠点があるからでもあります。彼への反論として今日は過去のワイの入魂の記事を1つだけ挙げておきます。 小型株効果についてのまとめ 永久保存版(2018年編) ま、ケン・フィッシャーは「孤高の天才」なのでたまに凄く変なことも言います。後、もう一点だけ指摘すると、彼は「資産約2兆円」の世界有数の大富豪なので、それでお金持ち過ぎ&図体が怪獣みたいに大き過ぎてワイたちみたいに好き勝手に小型株を貪り買えないので、それで「自分が小型株投資を武器に出来ない」腹立ち紛れでこんな難癖を付けている可能性もあると個人的には疑っています。(上記データは生成AIのGrok4と私が壁打ちをしながら作成) ま、ケン・フィッシャー大先生と言い争っても仕方がないので次に進みましょう。 永遠の愛か、流行を追うか 確かに特定の株式のカテゴリーが長くアウトパフォームすることはある。だからといって、それが永遠に優れているというわけではない。そのカテゴリーに対するセンチメントがとりわけ強いか、しばらくの間はファンダメンタルズがそのアウトパフォーマンスを正当化しているか、その2つの組み合わせか、というだけである。あるカテゴリーが長い間主導したからといって、それが今後も長期にわたって主導する訳ではない。 例を挙げよう。1925年以降、S&P500が年率10.2%のリターンを上げたのに対して、小型株は11.8%だった。小型株のほうが永遠に優れている証拠だろうか。そうは思わない。このアウトパフォーマンスは、1930年代や1940年代には一般的だった小型株の大きな売り気配値と買い気配値のスプレッドを無視している。当時、小型株を売買していたら、費用がリターンの大部分を食いつぶしてしまうこともあった。 株式投資の世界では、「すべての常識を疑う」ことが極めて大切なので、「小型バリュー株至上主義」に骨の髄まで犯されている私にとって、このケン・フィッシャーの警句は実はとてもありがたく感じました。 また実際問題として私が専門としている「中小型の優待バリュー株」が市場の物色から逸れて、全く振るわない鳴かず飛ばずの冴えない1年になることも良くある訳で、自分はもっともっとマーケットに対して謙虚でなければならないと改めて肝に銘じました。(続く)

Mar 14, 2026

-

2024~26主力株概況126位、プロクレアホールディングス。

さて今日は2024~26主力株概況シリーズです。126位 7384 プロクレアホールディングス (東P、3月優待) ◎ PF時価総額126位の上位銘柄は、県内シェア1位(42%)の青森銀行と2位のみちのく銀行(29%)が悪魔合体して生誕したプロクレアホールディングスです。 2025年4月には「ポートフォリオ含み損ランキング」で栄えある第1位に輝いたこともある銘柄 ですが、地銀株再評価の大波に乗って株価が急騰したために大きく順位を上げてここで出てきました。 青森県といえばやっぱり「ねぶた」だよなあ。↓(撮影 みきまる 東京のとっても素敵なホテルにて) 完全に青森県を制圧しています。しっかりと利益を確保できそうでめちゃいいですねー。↓ 現在の株価は3060円、時価総額877億円、PBR0.52、自己資本比率は2.7%(国内9.16%)、今期予想PER27.10、配当利回り1.6%(50円)、総合利回り2.6%(50+30=80円)で、優待は「1年以上の継続保有を条件として」100株保有で3000円相当の青森県産品満載のカタログギフトなどです。 私は以前からですが、ここの優待では「葉とらずりんご」を選ぶことが多いです。何故なら滅茶うまいからです。 ぎっしり。 つやつやで生命力を感じる。 さてプロクレアHDは合併後によって大青森県を完全制覇(シェア70%以上)する「スーパー地銀」となりました。私の素人考えだと「完全に青森県を制圧する独占銀行になったんだから、今後は競合もなく金利とか強気にぼんぼん上げ放題で滅茶滅茶に儲かるんじゃないかな?」とちょっと思っています。そして今後のプロクレアの実際の業績推移がどうなるのか?をとても楽しみにしています。

Mar 13, 2026

-

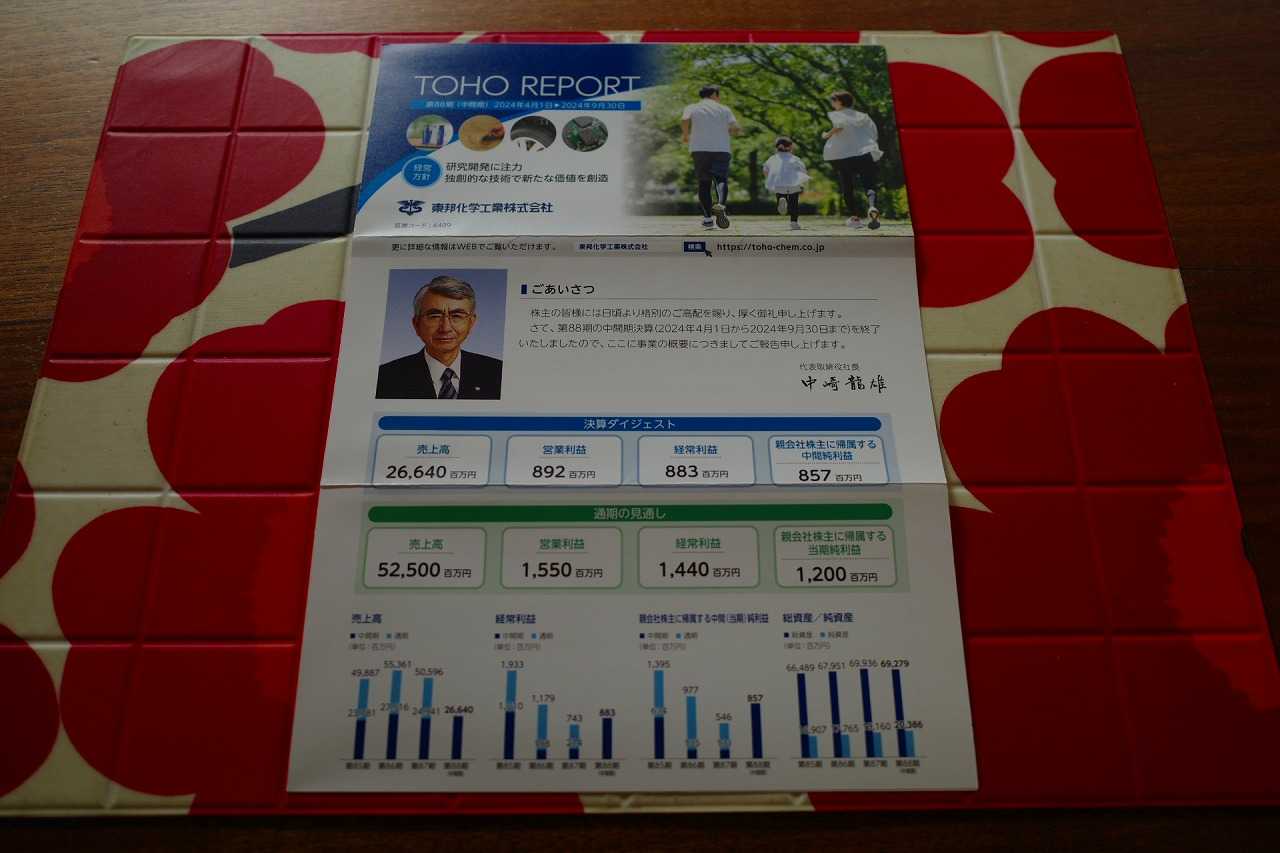

2021~26PF概況692位、東邦化学工業。

さて今日は2021~26PF概況シリーズです。「足掛け6年」の超大作となっている現在の「シーズン4」ですが、いよいよ終盤戦に入って参りました。692位 4409 東邦化学工業 (東S、3月優待) ○ PF692位は、界面活性剤を幅広い用途に製販している東邦化学工業です。 現在の株価は771円、時価総額165億円、PBR0.73、自己資本比率は30.7%、今期予想PER14.10、配当利回り2.9%(22円)、総合利回り4.2%(22+10=32円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 東邦化学工業は指標的にもまずまず割安ですし、ほどほどの総合利回りも出ていますし、ポートフォリオ下位としては良い銘柄であると考えています。

Mar 12, 2026

-

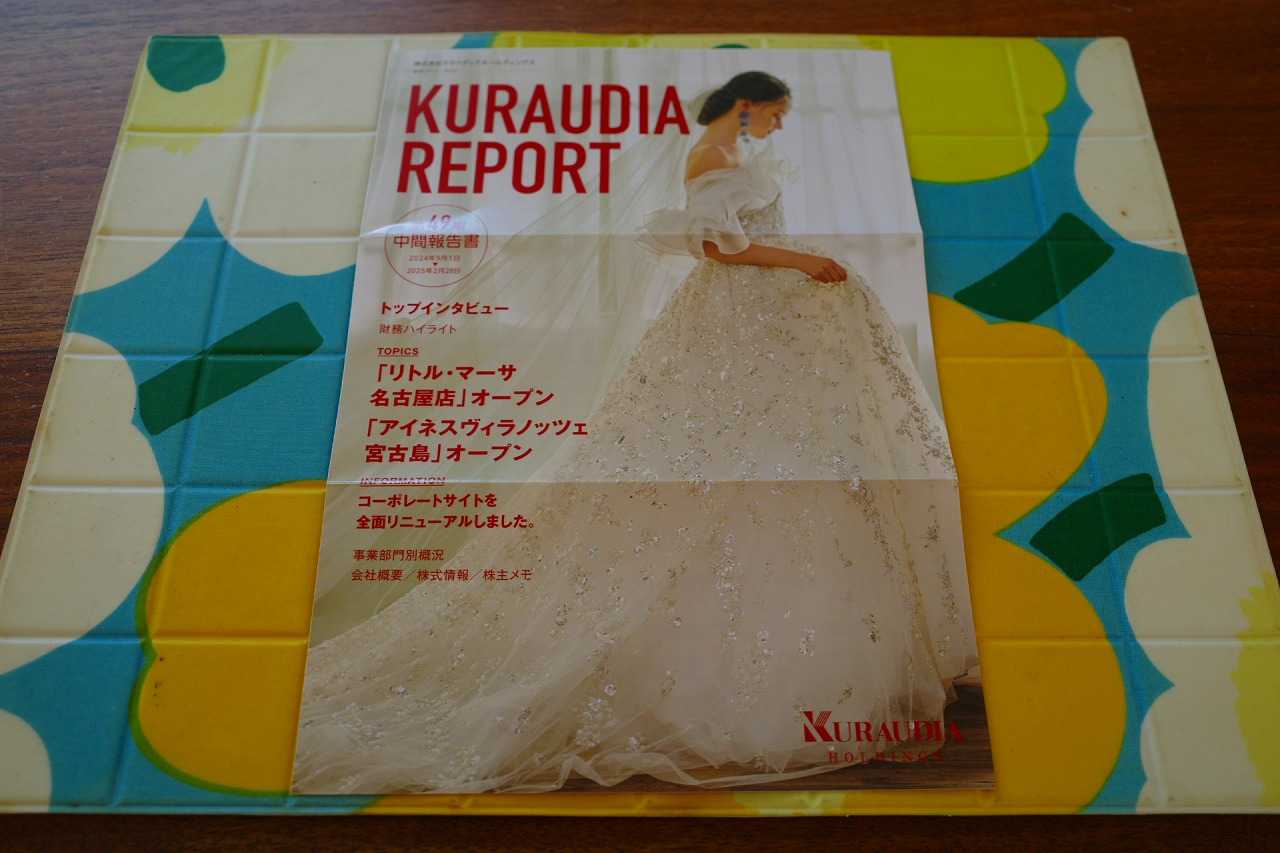

2021~26PF概況691位、クラウディアホールディングス。

さて今日は通常の2021~26PF概況シリーズです。 691位 3607 クラウディアホールディングス (東S、8月優待) ○ PF時価総額691位は、ウェディングドレスメーカーのクラウディアホールディングスです。 現在の株価は342円、PBR0.66、自己資本比率31.4%、今期予想PER8.90、配当利回り2.9%(10円)、総合利回り4.4%(10+5=15円、優待はクオカードのみで換算)で、優待は100株保有で8月株主に500円相当のクオカード+株主優待券1枚などです。 クラウディアHDはウェディングドレス納入先式場のドレス内製化のダメージとその後の新型コロナの流行が効いて、2015~21年はほとんど利益の出ない「虫の息」状態でしたが、この数年再び利益が出るようになってきています。こういう復活劇を見れるのは嬉しいですね。

Mar 11, 2026

-

2021~26PF概況690位、プラッツ。

さて今日は2021~26PF概況シリーズです。690位 7813 プラッツ (東S、6月優待) ○ PF690位は、介護ベッド製造・販売の専業中堅企業でベトナムに持分生産拠点があるプラッツです。 現在の株価は798円、時価総額30億円、PBR0.84、自己資本比率は46.8%、今期予想PER9.80、配当利回り3.0%(24円)、総合利回り3.6%(24+5=29円)で、優待は100株保有で500円相当のクオカードなどです。 プラッツは「事業内容に成長性があっていいな。」と思って2021年に1454円で参戦しました。ただその後のプラッツは良かったり悪かったりで、トータルで見ると私が期待したような成長を遂げられませんでした。 現在のプラッツは指標的にまずまず割安な株価位置ですが、私は大きな含み損の状態となっています。「株は最終的には買値がすべて」 という格言をしみじみと実感しますね。

Mar 10, 2026

-

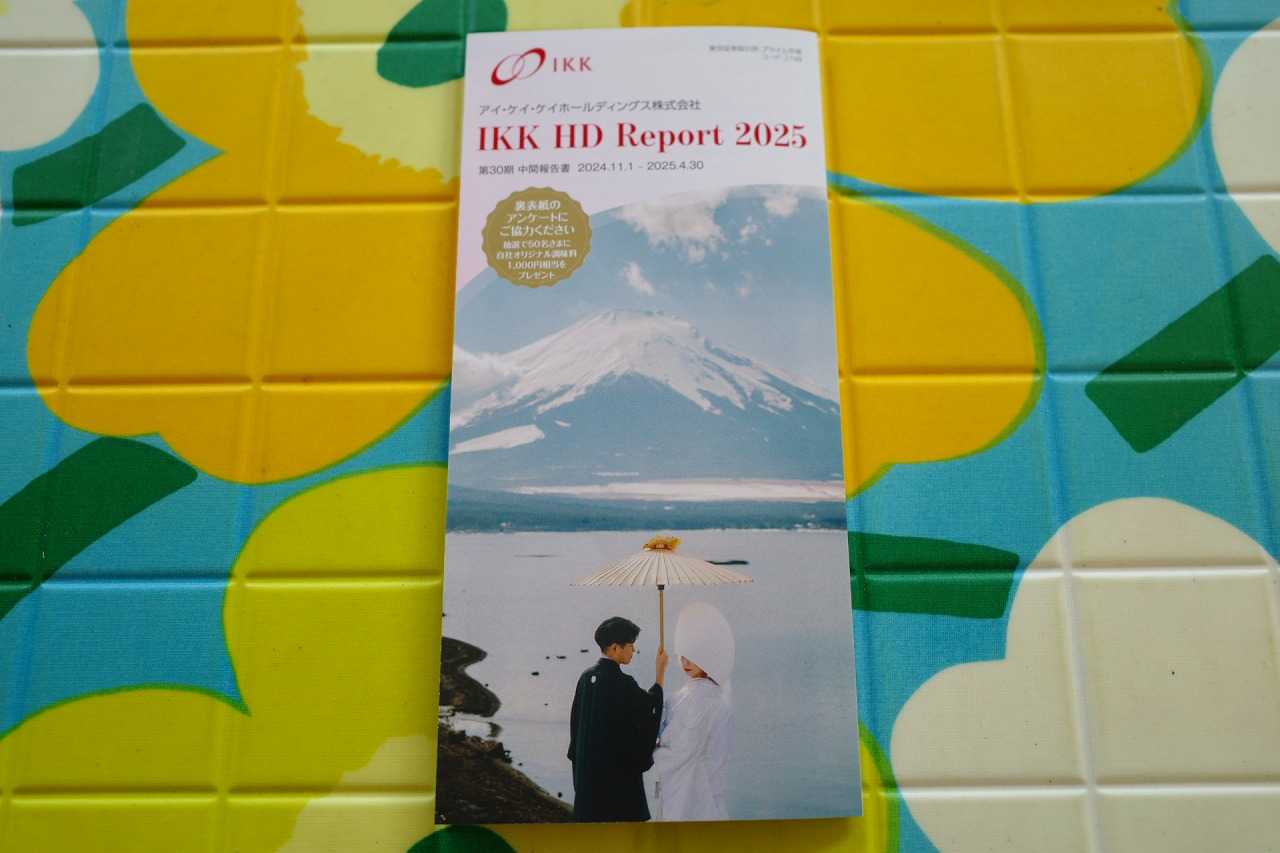

2021~2026PF概況689位、アイ・ケイ・ケイホールディングス。

さて今日は通常の2021~2026PF概況シリーズです。689位 2198 アイ・ケイ・ケイホールディングス(東P、4月優待) △ PF689位は、九州を地盤に四国、東北、北陸などの敵の少ないエリアを狙い撃ちして展開する「逆張り系」ゲストハウス型ウェディング会社のアイ・ケイ・ケイです。 かつて 2011~12年頃には最高でPF1位の超主力として戦った銘柄 ですが、今は当時の恩株が100株PFの片隅に静かに眠るのみです。 ここは、就職企業人気ランキング上位の常連であり、優秀な人材が集まりやすいのも魅力の1つですね。 現在の株価は813円、時価総額244億円、PBR1.95、自己資本比率57.7%、今期予想PER32.80、配当利回り3.0%(24円)、総合利回り4.8%(24+15=39円、100株優待品はメルカリ平均価格の1500円で換算)で、優待は「1年以上の継続保有を条件として」100株保有で2200円相当の焼き菓子などです。 今日は復習として、過去の優待品をいくつか見ておきましょう。 かつて私のポートフォリオの成長に多大な貢献をしてくれたアイ・ケイ・ケイ。感謝と懐かしさを感じながら、そして同時に「第2のIKKを発掘したい。」という燃えるような思いで今も毎日株式投資に取り組んでいます。

Mar 9, 2026

-

6. 高配当株投資法は優れた戦略ではない。

さて今日は株式投資本オールタイムベスト153位 市場の神話にだまされるな(ケン・フィッシャー著、パンローリング、2025年) の第6弾です。 今日も、第8章 インカムを確実に手に入れるための高配当株ー引退後のインカムを確実なものとするために高配当銘柄に投資する から。 もう1つの神話が、配当を支払うということは企業が健全であるという証拠だというものだ。配当を支払う企業なら、現金があふれていて、とても健全に違いない。そうではないだろうか。そして配当利回りが高くなればなるほど、その企業は健全に違いない。そうではないだろうか。 間違いである。 今はなきリーマン・ブラザーズを覚えているだろうか。同社は2008年8月に配当を支払った。崩壊するほんの数週間前である。配当は確実に安全であることのサインなどではないのだ。まったくそのようなことはない。 すでに引退していようが、引退が近づいていようが、もしくは40年後に引退しようが、投資家は配当利回りではなく、トータルリターンに気を配るべきである。つまり、価格上昇と配当を足したものである。 そうすることで、配当利回りだけではなく、自分の目標と投資期間に基づいてベンチマークを選ぶことができるようになる。 配当利回りにだけ注目すると、高配当株が不人気になったり、配当が定期的に減少したり、または配当がなくなったら、それ以外の投資対象に投資していた場合に比べて大幅に遅れを取ることになりかねない。優れた戦略ではないのだ。 この章でケン・フィッシャーは「高配当株投資法の危険性」を懇切丁寧に分かりやすく教えてくれていますね。 ラリー・E・スウェドローが名著「インデックスファンドを推奨する42の理由(パンローリング、2024年)」やホームラン級の神本「ファクター投資入門(パンローリング、2018年)で鮮やかに喝破したとおり、 配当は重要なファクターではない ということです。 ただ今のXを見ていると、「高配当株投資法こそ至上&最強の投資法である」と言う様な謎の考え方が広く蔓延しているように感じており、その注意喚起も含めて今回は何回かに分けてこの問題を考えてみました。 更に言うと最近大きな社会問題となっている、 「みんなの●家さん」 や古くは 「安愚楽牧場」 などのポンジ的なスキームの投資商品に多くの方が無意識の内に強く惹かれてしまうことにも、この高配当株投資法と同根の問題があるように感じてもいます。日本人の多くが持つ 「不安遺伝子」 がそうさせるのでしょうか?(続く)

Mar 8, 2026

-

2024~26主力株概況125位、JFLAホールディングス。

さて今日は2024~26主力株概況シリーズです。 125位 3069 JFLAホールディングス(東S、非優待株) × (バリュー投資家としての評価) ◎ (優待族としての評価) PF時価総額125位の上位銘柄は、乳製品などの生産・加工や国内外での食品卸、更に外食も手掛けているJFLAホールディングスです。 現在の株価は169円、時価総額82億円、PBR1.63、自己資本比率は19.1%で利益剰余金はマイナス、今期予想PER10.83、配当利回り0%(0円)で、優待はありません。 以前は500株保有で「年2回3000円相当の商品(食事券・酒類・食品等)より選択」などの極上の優待内容だったのですが、深刻な業績不振を背景として2023年8月「2026年3月末まで当面見送り」となりました。(上記データは生成AIのGrok4と私が壁打ちをしながら作成) ただここの優待カタログは本当に内容が良かったです。今日は復習としていくつか見ておきましょう。 私は毎回様々なアイテムを選択して楽しい日々を過ごしていたのですが、今ここのフォルダを開けたら、優待写真が文字通り何百枚も収納されていました。 そこはまるで竜宮城のように煌びやかなところでちょっと眩暈がするほどでした。多過ぎてどれを載せていいのか逆に分からない状態なのですが、今日は目に留まったところをピックアップしておきます。 「トワ・ヴェール」 黒松肉ハム・ベーコン・ウィンナー・チーズ詰合せ 開けてみます。 凄いボリュームです。 この中から取り出したる「スモーク生ベーコン」。 分厚く切って、、、 鍋にドロップ。 ベーコンの旨味たっぷりの抜群に美味しいポトフが出来上がりました。。。 使用例をもう一つだけ。 くろまつないブルーチーズ。 美しい模様。不思議な生物の目みたいですね。 晩酌セットに。 プロジェクターのスクリーンを下し、大画面でカーレースの最高峰F1を見ながらの楽しいひと時。 さてJFLAホールディングスは利益剰余金マイナスの厳しい状態が続いてはいますが、下記の通り業績の最悪期は脱出している印象です。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) 会社側にも「業績が回復したら優待を再開したい」という意思はありそうですし、過去の優待内容も前述の通り超抜群で、むしろ日本市場トップクラスと言って差し支えないレベルでした。 そこで私は「JFLAは業績も戻ってきているし、もしも優待再開があればその内容によるけど瞬時に株価2倍でも不思議ではない。当然リスクはあるけど、入るのに非常に面白いタイミングだな。」と考えてしばらく前に少し多めに買ったのでした。 (上記データはSBI証券より引用) ちなみに生成AIのGrok4による「おみくじ予想」では2027年3月期の優待再開可能性は60~70%と出ています。自分も「大体妥当な推測かな。」と現時点では思います。(上記データは生成AIのGrok4と私が壁打ちをしながら作成) ま、いずれにせよ、今の一番のポイントは現在の業績改善傾向が今後も続き実際に優待再開に漕ぎつけられるかどうかだと思います。ただその後も「再開後の優待設計」によっても株価は大きく左右されることになると考えます。 休止以前の「500株保有で年2回3000円相当」が踏襲されるのであれば今の株価位置からは急騰することになるでしょうし、それが例えば「1000株保有で年1回3000円相当」くらいの会社にとってサステナブルなものであれば、株価は「微減香りのヘアカラー」でほとんど動かないか、なんだったらがっかり下げの可能性もあるでしょう。 つまりここへの投資には財務状態が優れないことを筆頭に、様々な予見不能の高いリスクがあるということです。なので色々としっかりと細かくチェックを入れながら、でも同時に優待再開に期待して気長にホールドしていく予定です。2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 7, 2026

-

2021~26PF概況688位、ひらまつ。

さて今日は2021~26PF概況シリーズです。688位 2764 ひらまつ (東S、3・9月優待) △ PF688位は、高級レストランチェーンのひらまつです。 現在の株価は167円、時価総額125億円、PBR1.86、自己資本比率は50.8%、今期予想PER55.90、配当利回り0%(0円)、総合利回り2.4%(0+4=4円、20%割引カードのメルカリ平均価格は1000円)で、優待は年2回、100株保有で自社経営レストラン・ホテル利用10%割引カード、500株保有で20%割引カードなどです。 私は現在ひらまつでは大きな含み損を抱えています。またここのレストランにも今まで行ったことはありません。 でも、「いつかひらまつのレストランに行く日が来るかもしれないし、その時に優待カードを使って20%引きでご飯を食べたら、他の人より相対的に25%美味しいことになるから、それって凄いことだよな。」と思って今の所保有継続としています。 あぁ、はやくひらまつのレストランに行きたいですね。

Mar 6, 2026

-

2024~26主力株概況124位、バローホールディングス。

さて今日は2024~26主力株概況シリーズです。124位 9956 バローホールディングス (東P、3月優待) ◎ PF時価総額124位の上位銘柄は、中部地区食品スーパー業界の雄のバローです。ここ数年PF相対上位の地位を保っていますが、今年もここで登場してきました。 現在の株価は3535円、時価総額1908億円、PBR1.02、自己資本比率は36.9%、今期予想PER13.30、配当利回り2.0%(70円)、総合利回り2.3%(70+10=80円)で、優待は100株保有で1000円相当、500株で1500円相当、1000株で3000円相当の自社電子マネーギフトカードです。以前は自社開発商品もしくは自社グループ商品券だったのですが変更となりました。なお長期株主優遇優待制度も数年前から導入されています。 バローは食品スーパー業界ではすでに売り上げ上位の銘柄ですが、傘下のドラッグストア(Vドラッグ)、ホームセンター、スポーツクラブなどの総合力で依然としてジリジリと売上高を伸ばし続けているのは高く評価できると思います。 下記の通り、2025年3月期は、過去最高の売上高・純利益を達成しています。 また関西圏での売上高目標を1000億円へ引き上げています。 更に強敵ひしめく関東圏への侵攻も着実に進んでいます。そして2025年11月には日本最激戦地の一つである神奈川県横浜市に本丸の「バロー」ブランドで初侵攻を果たすなど、凶暴で凶悪な姿勢にも好感を持っています。 スーパー業界下位にはもっと指標に割安な銘柄もありますが、バローはその規模の大きさと貪欲な成長意欲も加味すると、今の株価位置には依然として大きな魅力があるものと感じています。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) これからもしっかりと業績推移を注視しながら、PF上位銘柄として楽しくホールドしていく予定です。2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 5, 2026

-

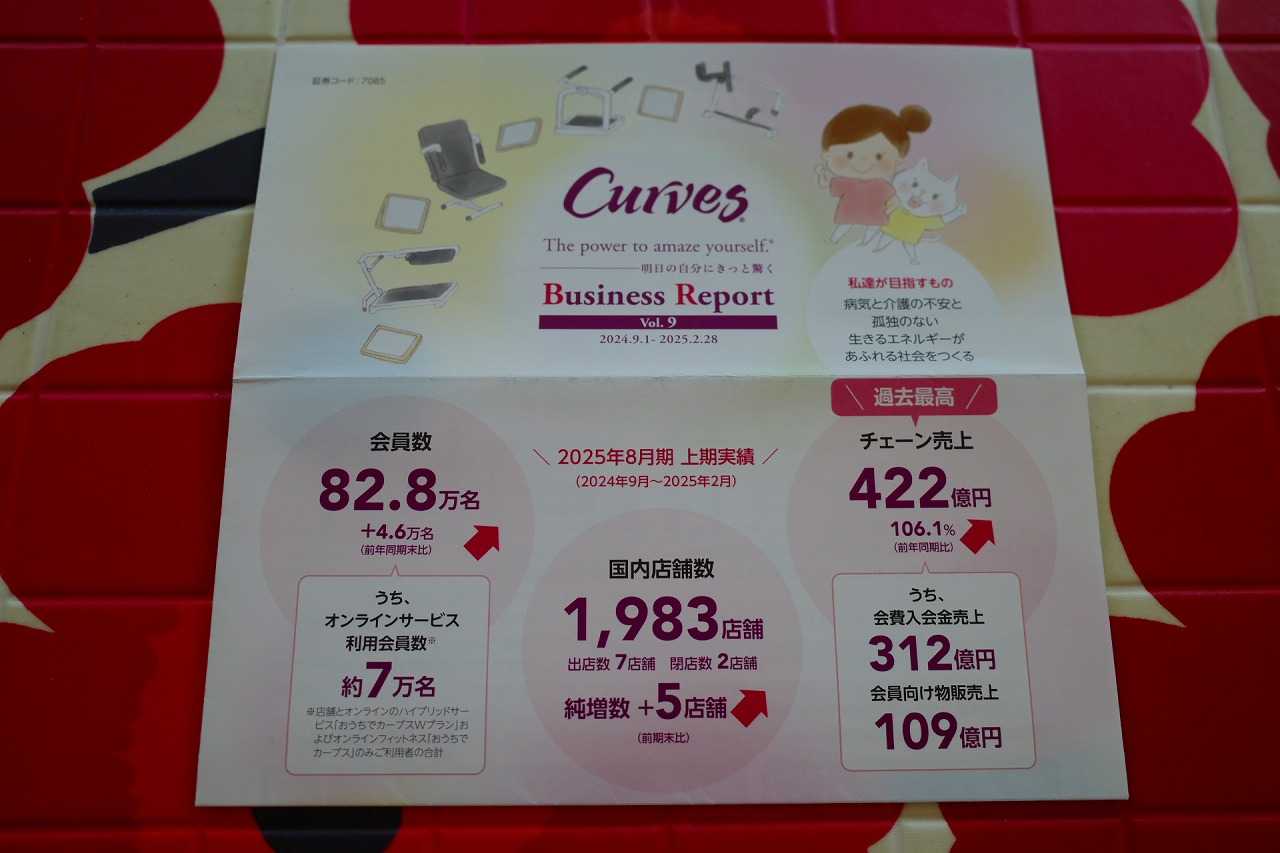

2021~26PF概況687位、カーブスホールディングス。

いやあ今日はとんでもない相場でしたね。私は政治のことには全く詳しくないのですが、個人的な感覚ではアメリカとトランプ大統領は「リスク・リワード比の劣った危険な賭け」に出ているようにも感じています。 さてそんな中ですが、今日は通常の2021~26PF概況シリーズです。687位 7085 カーブスホールディングス (東P、8月優待) △ PF687位は、コシダカHDから2020年3月にスピンオフして上場した、シニア女性体操教室をFC展開しているカーブスホールディングスです。私は元々コシダカHDを持っていた関係で、何だか知らないうちにカーブスHDの株を貰っていたのでした。 現在の株価は812円、時価総額762億円、PBR3.59、自己資本比率は51.4%、今期予想PER15.90、配当利回り3.1%(25円)、総合利回り3.7%(25+5=30円)で、優待は100株保有で500円相当のクオカードです。 カーブスHDは着実に成長していますが、株価はこの5年間ほぼヨコヨコです。元々マーケットからとても期待されていて超高PBRに評価されていたためです。このくらいの成長は元々の株価に織り込み済みだったということですね。 「上がる株を選ぶには重層的で多角的な視点が必要である」ということを改めて学ばされます。とても勉強になる銘柄ですね。

Mar 4, 2026

-

2021~26PF概況686位、三ツ星。

さて今日は2021~26PF概況シリーズです。686位 5820 三ツ星 (東S、3月優待) ○ PF686位は、キャブタイヤケーブルとプラスチック成形品(ポリマテック)が2本柱の三ツ星です。 現在の株価は1128円、時価総額45億円、PBR0.59、自己資本比率は51.9%、今期予想PER25.70、配当利回り1.5%(17円)、総合利回り2.4%(17+10=27円)で、優待は100株保有で1000円相当のクオカードなどです。 三ツ星は2月13日に優待制度の新設を発表しました。私は、「三ツ星は過去の業績推移はやや不安定だけど、低PBRなのは魅力だし、ま、1枚だけなら買えるかな?」と思って100株だけ買いました。今後の業績推移をしっかりと見ながらホールドしていく予定です。

Mar 3, 2026

-

2026年3月の抱負。

いやあ、何だかあっという間に2026年も3月に突入しましたね。 さてマーケットでは昔から 嵐の3月相場に入ると、株価は月初めに押し上げられて、月末に打ちのめされる傾向がある。ローマ神話の軍神マルスにちなんで名づけられた3月は、しばしば強気と弱気が闘う場となる。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P176) とされています。「油断大敵の一か月」ということですね。 ま、いずれにせよ、引き続き集中して毎日戦って行きます。それでは皆様、今月もよろしくお願い致します。

Mar 2, 2026

-

2024~26主力株概況123位、イエローハット。

さて今日は、2024~26主力株概況シリーズです。123位 9882 イエローハット (東P、3・9月優待) ◎ PF時価総額123位の上位銘柄は、カー用品販売2位で居抜き物件中心の出店戦略が特徴のイエローハットです。株価上昇により持ち株の一部を売却したため2022~23シーズンの30位からは順位を落としましたが、それでも相対上位の地位を維持して何とかここで登場してきました。 現在の株価は1759円、時価総額1512億円、PBR1.22、自己資本比率は62.1%と完璧、今期予想PER13.20、配当利回り3.3%(58円)、総合利回り5.7%(58+42=100円、優待券はメルカリ平均価格の額面の70%で換算)で、優待は100株保有で年2回、1000円ごとに1枚利用できる300円の割引券を10枚などです。 さて改めてイエローハットを見てみると、指標的な割高感もありませんし、じりじりとですが着実に成長していますし、まずまずの総合利回りも出ていますし、PF上位銘柄として相変わらず不足のない、いぶし銀の実力派であると評価しています。2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 1, 2026

全31件 (31件中 1-31件目)

1

-

-

- 超合金

- 僕の夢のコレクション(146) 鋼鉄ジー…

- (2025-09-25 20:55:09)

-

-

-

- 絵が好きな人!?

- 妄想: 第15首その⑤ サブタイトル: 【…

- (2026-03-05 13:25:14)

-

-

-

- 何か手作りしてますか?

- 2WAYトートバッグ

- (2026-05-03 20:30:06)

-