2026年02月の記事

全28件 (28件中 1-28件目)

1

-

2021~26PF概況685位、ソネック。

さて今日は2021~26PF概況シリーズです。この銘柄はずっとブログの下書きに残っていて、「ソネック、いつまで経っても出番が来ないのか。おかしいなあ?」とぼんやり思っていたのですが、今見てみたら知らないうちに株価がピューンと急騰して順位が大幅にアップしていて出し忘れていたものです。せっかく書いた下書きを消すのももったいないので、一応ここでアップしておきます。(汗)685位 1768 ソネック(東S、9月優待) ○ PF685位は、兵庫県(東播磨)を地盤とする民間建築中心の中堅ゼネコンのソネックです。 現在の株価は1684円、時価総額126億円、PBR1.24、自己資本比率68.7%で有利子負債は0、今期予想PER11.00、配当利回り3.0%(50円)、総合利回り3.6%(50+10=60円)で、優待は100株保有で1000円相当のクオカードです。 それにしてもソネックのようなゼネコンは「価格転嫁しまくり」で「この世の春」を享受していますね。自分としては「いつまでこんなゼネコン桃源郷が続くのかな?」と最近は若干の疑念を持ち始めています。

Feb 28, 2026

-

2026年2月のまとめ。

いやあ今年2026年ですが、早くも2か月が経過しました。月日が流れるのは本当に早いですね。 今月なんですが、株の方は、ま、悲惨だった1月よりは若干良かったかな?と言うところで特にコメントはないのですが、それとは全然関係ない話で不動産関連でちょっとしたトラブルがありました。 最終的には大きな実害はなかったのですが、何て言うかなあ、不動産に関連した人々と言うのはもちろん全員ではないのでしょうが、一筋縄ではいかないというか、異常なレベルで誠実さに欠けるというか、そもそもそういうレセプターが欠落してる方がいらっしゃるんだなあと、とても勉強になりました。(汗) ま、いずれにせよ、今年の相場はまだ始まったばかりですし、引き続き市場を広く見渡しながら知恵を絞って戦っていきます。それでは皆様、来月もよろしくお願い申し上げます。

Feb 27, 2026

-

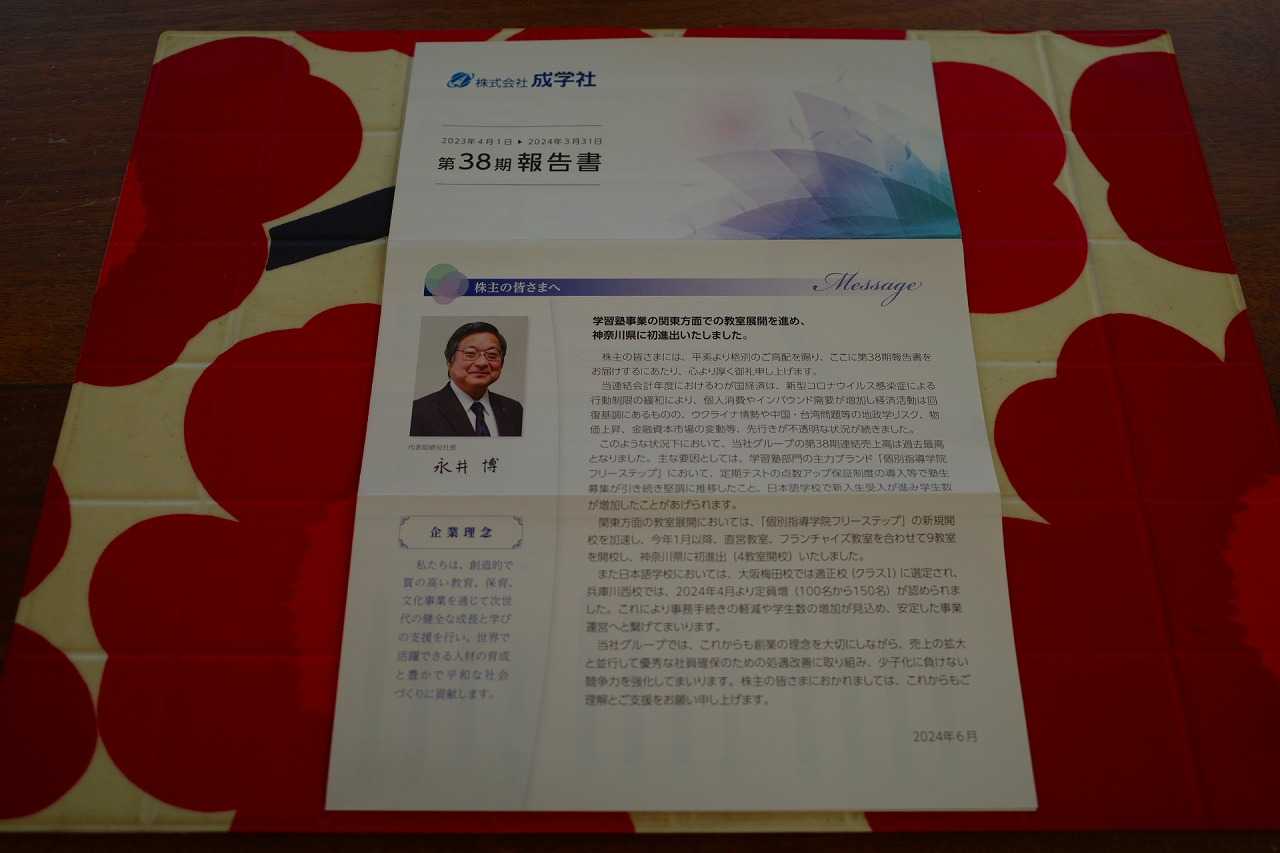

2021~26PF概況684位、成学社。

さて今日は通常の2021~26PF概況シリーズです。スケジュールが押していてちょっと急がないといけないのでどんどん出します。684位 2179 成学社(東S、3月優待) ○ PF684位は、大阪地盤の集団指導塾会社の成学社です。 現在の株価は820円、時価総額48億円、PBR1.06、自己資本比率は41.4%、今期予想PER10.60、配当利回り2.7%(22円)、総合利回り3.9%(22+10=32円)で、優待は年1回100株保有で1000円相当のクオカードです。 成学社は指標的な割高感もありませんし、そこそこの総合利回りも出ていますし、PF下位としては特に大きな問題は無い、いやむしろ良い銘柄ですね。

Feb 26, 2026

-

2021~26PF概況683位、アジュバンコスメジャパン。

さて今日は通常の2021~26PF概況シリーズです。 683位 4929 アジュバンコスメジャパン (東S、3月優待) △ PF683位は、美容室経由でスキンケア、ヘアケア製品を販売し、製造は外部委託で高価格品が多いアジュバンコスメジャパンです。 現在の株価は819円、時価総額66億円、PBR1.53、自己資本比率は81.5%と良好、今期予想PER89.80、配当利回り1.5%(12円)、総合利回り6.3%(12+40=52円、優待品はメルカリ平均価格の額面の80%で換算)で、優待は100株保有で5000円相当、1000株保有で10000円相当の自社商品(シャンプー・トリートメント等)です。 今日は私が過去に戴いた100株優待品をいくつか見ておきましょう。いずれも非常に上質な優待品でした。 アジュバンコスメジャパンは利益水準が低いのが欠点ですが、強固な財務体質、高い総合利回り、魅力的で力のある優待品 の3拍子揃った素敵な銘柄です。PF下位としては全く文句の付け所がないですね。

Feb 25, 2026

-

2021~26PF概況682位、スペースシャワーSUKIYAKIホールディングス。

さて今日は2021~26PF概況シリーズです。682位 4838 スペースシャワーSUKIYAKIホールディングス (東S、3・9月優待) △ PF682位は、CS等に音楽番組供給し、大型フェスを主催しているスペースシャワーSUKIYAKIホールディングスです。 現在の株価は879円、時価総額150億円、PBR1.65、自己資本比率は49.9%、今期予想PER12.30、配当利回り2.7%(24円)、総合利回り3.3%(24+5=29円)で、優待は100株保有で3月株主に500円相当のクオカード、9月株主に自社グループ開催音楽ライブイベント招待抽選権1口などです。 スペースシャワーSUKIYAKIホールディングスはこのところ業績好調ですし、PF下位としては十分に許容できる銘柄であると考えています。

Feb 24, 2026

-

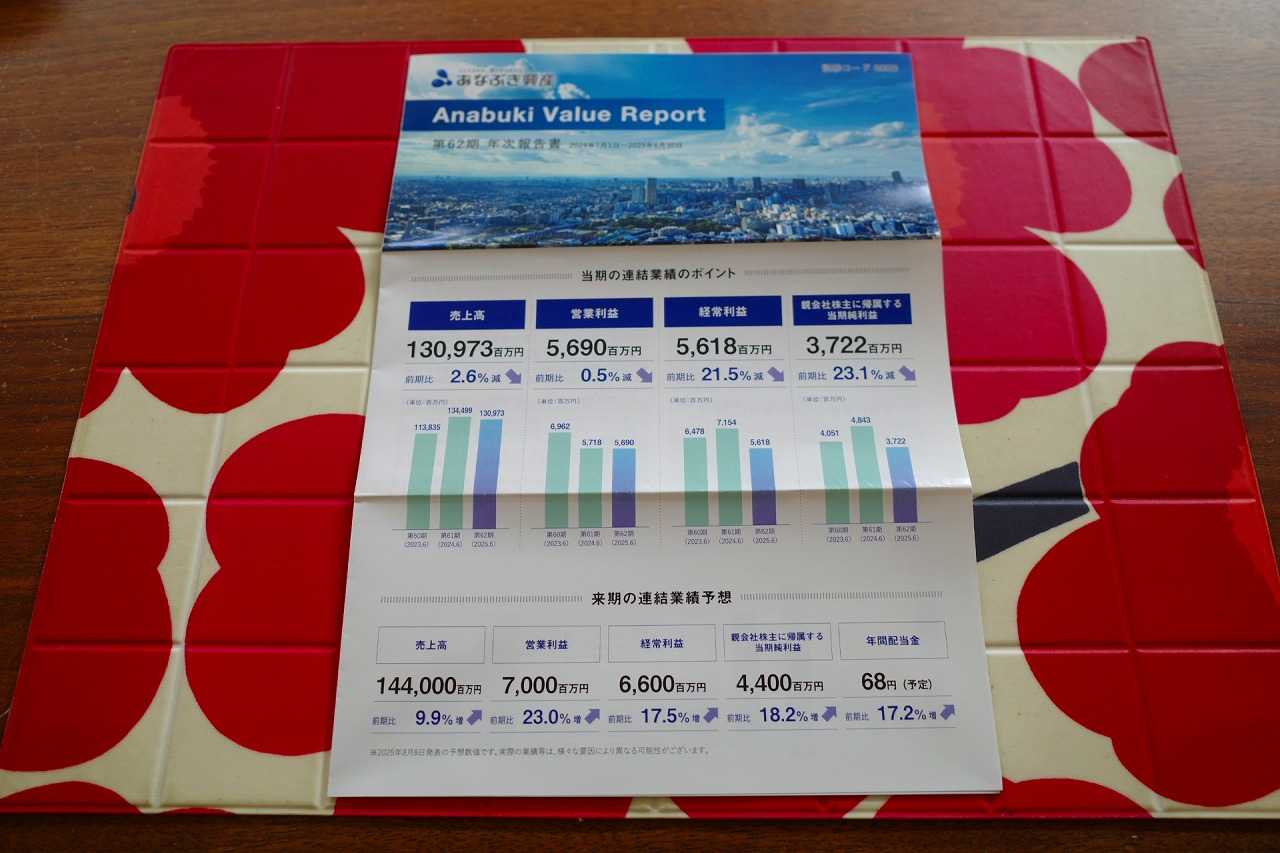

2024~26主力株概況122位、穴吹興産。

さて今日は、当ブログ一番人気の 2024~26主力株概況シリーズ です。 122位 8928 穴吹興産 (東S、6月優待) ◎◎ PF時価総額122位の上位銘柄は、四国首位級のマンションデベロッパーの穴吹興産(通称:優待さぬきうどん)です。2020シーズン10位、2019シーズンは14位と最上位の一角でしたが、その後100株を残して一旦売却していました。 ただ最近はどの銘柄もピンポン玉のように上がっている中で、業績が好調な割に相対的に見て株価が上がっていなかったので、「穴吹興産、改めて見ると今の株価位置は滅茶苦茶安いな。もう一回腰入れるか。」と思って久々にちょっと多めに買ったので今回ここで出てきました。 仕込みの関係で紹介が大幅に遅れましたが、2026年2月23日現在の最新ランクでは赤丸急上昇で既に35位まで上昇してきています。 不動産がメインですが、介護や人材派遣など「不動産で飯が喰えなくなったときを考えて」か、結構多角化しています。♪ 現在の株価は2703円、時価総額312億円、PBR0.59、自己資本比率31.1%、今期予想PER6.55、配当利回り%(68円)、総合利回り3.6%(68+30=98円)で、優待は100株保有で3000円相当の香川県特産品満載のオリジナル特選ギフトです。 うどんの本場の讃岐(香川県)の会社なので、当然優待品の中ではうどんがダントツに美味いです。具体的に見ておきましょう。 さぬきうどんは美味しいなあ。。。 どうです? 穴吹興産の優待品、滅茶苦茶いいでしょう。♬ さてそれでは今日は、私が「穴吹興産を再びポートフォリオ上位銘柄とした理由」を箇条書きで説明致しましょう。1. 株式市場で最も不人気な業種の1つであるマンションディベロッパーは相変わらず指標的に割安なところが多いが、ここ穴吹興産もその条件を満たしていること。特にPBRで見ると「実は過去15年間で最低水準」であり、この15年間の日本株市場の力強い上昇を考えると、余計に魅力的に感じる。(上記データはIRバンクより引用)2. マンションディベロッパーが市場で超不人気である理由は、リーマンショック時に潰れたり、潰れないまでも大赤字を出して会社存亡の危機に追い込まれる銘柄が続出した「恐怖の記憶」が未だ多くの投資家の脳裏にまざまざと焼き付いているせいである。 ただ、ここ穴吹興産は過去25年間一度も赤字がなく、当然リーマンショックも余裕で黒字で切り抜けるなど業績が極めて安定的に推移しており、また緩やかではあるものの持続的な成長が続いているのが気に入ったこと。 ちなみに過去25年間赤字のない理由についてはIRによると、「当社は地方都市中心に事業をしていて、他社の少ないところで堅実に丁寧にやってきたから。」ということでした。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) また穴吹興産は財務状態が非常に悪いのが大きな欠点でしたが、最近はかなり改善しているのもプラスポイントと思います。(上記データはかぶたんプレミアム+エレフォロ拡張より引用)3. 穴吹興産は四国・九州・中国・北関東(栃木や群馬)などの強敵の少ないエリアに狙いを絞ってマンションを建てているのだが、この「ニッチ戦略」が、かつて 2012年にPF1位の超主力として戦ったウェディング銘柄の2198アイ・ケイ・ケイ みたいで気に入っていること。 ちなみにIRによると、「ウチは四国の会社なので、地方都市での様々なノウハウがある。なので、競合の多い大都市圏は避けている。また地方都市だけで見ると、マンション供給では第1位である。」ということでした。 4. 「15期連続で未契約完成在庫0戸」 と極めて手堅いビジネスをしている点が気に入ったこと。ちなみにIRによると、「当社は市場調査を重視し、各エリアでのマーケティング情報を集積して将来予測を慎重にやっている。」とのことでした。(上記データは2025年6月期決算短信P2より引用)5. 前述の通り、うどんの国讃岐らしい、日本株市場最強クラスの魅力的な御当地優待が付いていること。そして優待内容に「強力なガチンコパワー」があるために、優待権利月である6月には高確率で株価上昇が期待できること。 6. 地元の香川県で深く根を張って様々な事業を手掛け、強大なパワーを誇っていること。ある意味で「地方豪族」的な存在であり、良くも悪くも地元を背負っている。会社にもそういう「我々には讃岐の国を守り発展させる責務がある」という意思がある感じがして、とても魅力的に感じる。 以上をまとめると、穴吹興産はうどんの国讃岐らしい極めて魅力的な御当地優待、指標的な割安さとマイルドながらも着実な成長力、過去の業績推移の高い安定感、更には実力の高さと裏腹なマーケットからの一貫した不人気などから、優待族的には「キャッスルエクセレントな最上級の銘柄」の1つであると考えています。 自らの経験上、 「指標的な割安さと一定の成長力を同時に併せ持つ銘柄」と言うのは、時間はかかってもいつかは株式市場で高い評価を受けることが多い です。未保有でお金の余っている優待族の方は、この機会に是非お一ついかがでしょうか? 優待うどん、美味いですよ。2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 23, 2026

-

2021~26PF概況681位、ヒラキ。

さて今日は2021~26PF概況シリーズです。681位 3059 ヒラキ (東S、3月優待) ○ PF681位は、靴や衣料の通販を中心に、卸販売、小売店など展開し、780円スニーカーなど超低価格帯に強みを持つヒラキです。 現在の株価は833円、時価総額43億円、PBR0.63、自己資本比率は40.8%、今期最終赤字予想、配当利回り2.4%(20円)、総合利回り4.8%(20+20=40円、優待券は人気が高くメルカリ平均価格は額面の95%。そのためここでは100%換算)で、優待は100株保有で2000円相当の自社買い物券です。 ヒラキの商品はなにしろ激安なので、2000円分も優待券があると実にたくさんの魅力的な商品を選べます。なんとなく「駄菓子屋さんで大人買いする」ような感覚がありますね。実際の選択例をいくつか見て戴きましょう。 私はこのヒラキの長靴を雨の日にはいつも履いています。柔らかくて丈夫で、最高です。 女性用の靴も、値段を考えると素晴らしいクオリティだと思います。 ヒラキは苦しい業績が続いていますが、優待内容は強力だと思います。当然これからも現行の優待制度が続く限りはホールドの予定です。

Feb 22, 2026

-

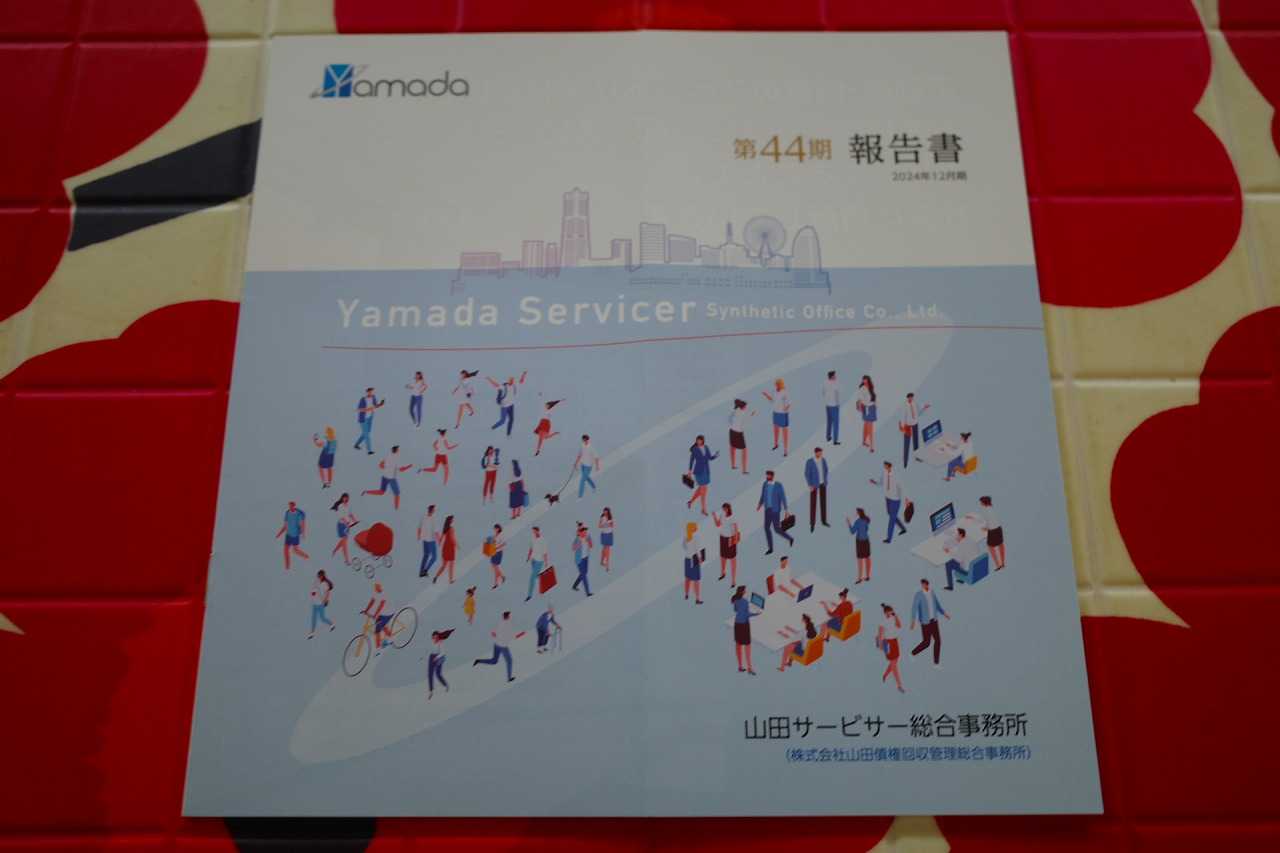

2021~26PF概況680位、山田再生系債権回収総合事務所 。

さて今日は2021~26PF概況シリーズです。680位 4351 山田再生系債権回収総合事務所 (東S、6・12月優待) △ PF680位は、債権回収と派遣柱に、グループで信託、コンサル、不動産、債権関連サービスを一括提供している山田再生系債権回収総合事務所 です。 現在の株価は856円、時価総額37億円、PBR1.08、自己資本比率は58.1%、今期予想PER25.50、配当利回り1.2%(10円)、総合利回り3.5%(10+20=30円)で、優待は100株保有で年2回1000円相当のクオカードです。 山田再生系債権回収総合事務所は嬉しい年2回優待銘柄ですし、ポートフォリオ下位としては特に問題のない銘柄であると考えています。

Feb 21, 2026

-

2021~26PF概況679位、大豊建設。

さて今日は2021~26PF概況シリーズです。679位 1822 大豊建設(東S、3・9月優待) ○ PF679位は、泥土加圧シールド、無人ケーソンの両工法で大型土木工事に強みを持ち、麻生グループに傘下入りした大豊建設です。 現在の株価は867円、時価総額784億円、PBR1.05、自己資本比率は47.3%、今期予想PER18.20、配当利回り3.9%(34円)、総合利回り5.1%(34+10=44円)で、優待は年2回100株保有で500円相当のクオカードなどです。 大豊建設は高い総合利回りが出ており、PF下位としては全く不満のない良い銘柄と考えています。

Feb 20, 2026

-

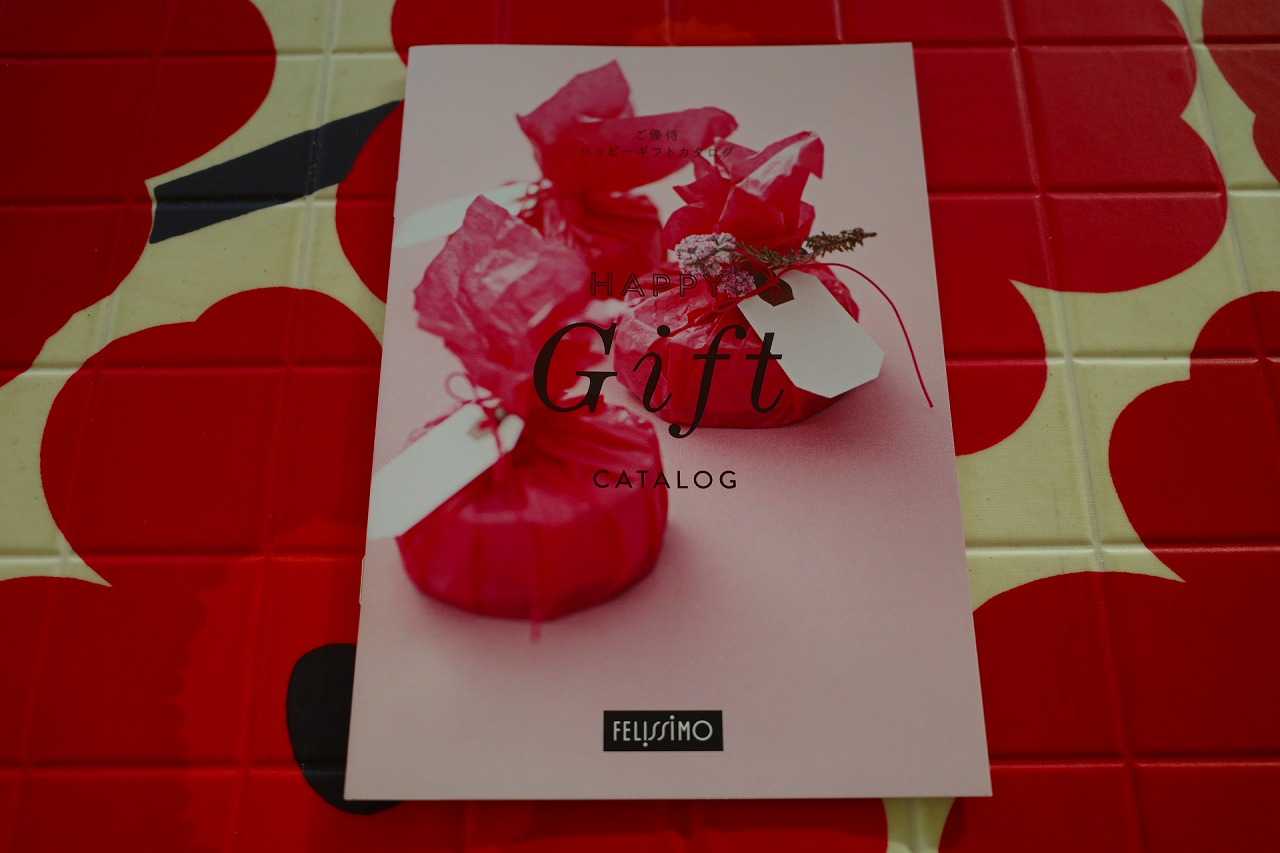

2021~26PF概況678位、フェリシモ。

さて今日は通常の2021~26PF概況シリーズです。 678位 3396 フェリシモ (東S、8月優待) △ バリュー投資家としての評価 ○ 優待族としての評価 PF時価総額678位は、独自性のある通販会社で、 中長期購入予約型商品に特徴のあるフェリシモです。 現在の株価は879円、時価総額84億円、PBR0.32、自己資本比率68.8%で有利子負債は0、今期予想PER18.43、配当利回り2.3%(20円)、総合利回り2.8%(20+5=25円、優待品はメルカリ平均価格の額面の50%で換算)で、優待は100株保有で1000円相当の自社製品詰合せ(1年以上10年未満継続保有の株主には3000円相当、10年以上は8000円相当)です。 今日は私が頂いた2024年優待品を見ておきましょう。 謎のポーチがいっぱい。! よく見ると可愛い。 フェリシモは厳しい業績が続いていますが、優待内容にオリジナリティがあって実に面白いですし、これからも現行の優待制度が続く限りはホールドして応援していく予定です。

Feb 19, 2026

-

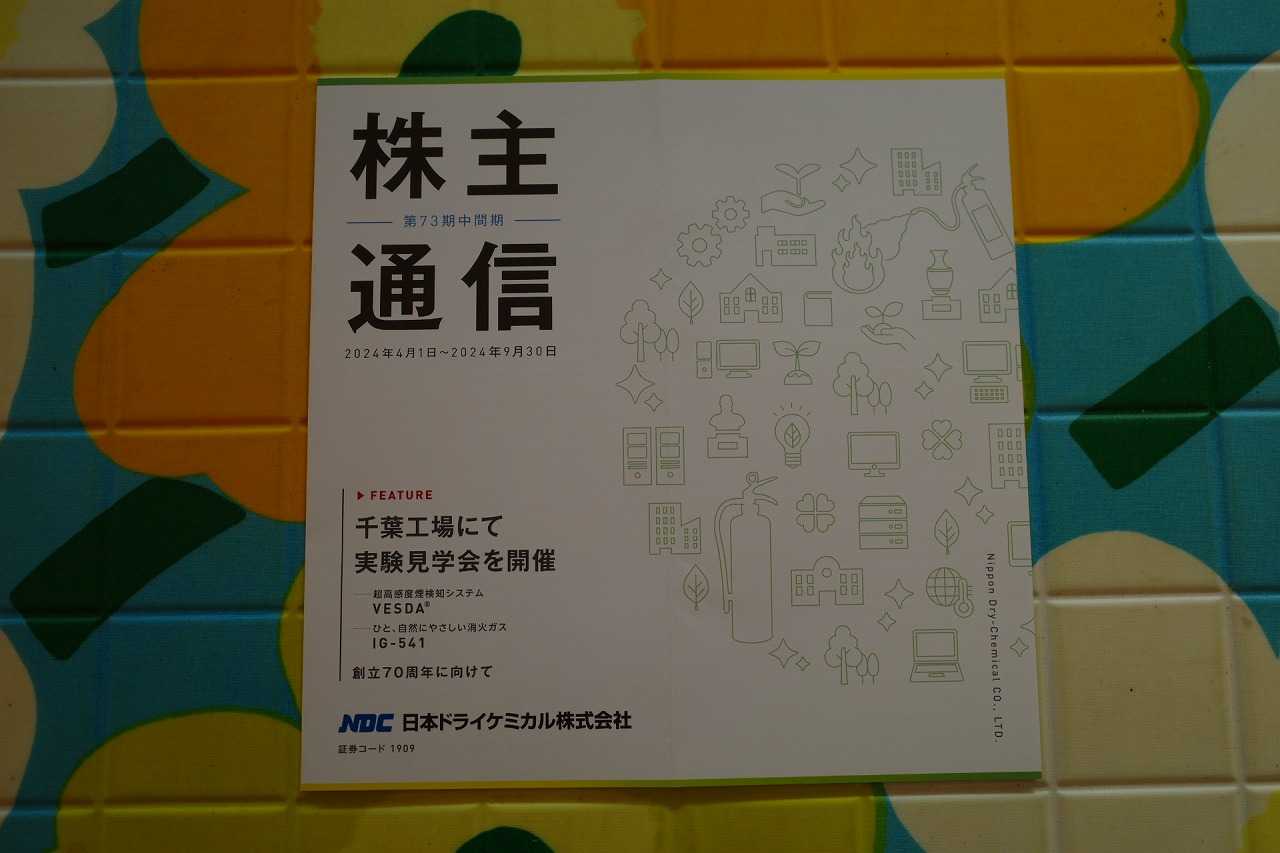

2024~26主力株概況121位、日本ドライケミカル。

さて今日は2024~26主力株概況シリーズです。 121位 1909 日本ドライケミカル (東S、9月優待) △ PF時価総額121位は、消火に強い防災設備大手の日本ドライケミカルです。前回は2021~23シーズンの273位で出ていたのですが、株価が大きく上昇したことによってこんなに順位を上げてきました。 現在の株価は12220円、時価総額878億円、PBR2.91、自己資本比率は53.5%、今期予想PER18.62、配当利回り0.7%(90円)、総合利回り0.8%(90+10=100円)で、優待は100株保有で 1000円相当の商品(防災用品・クオカードなどから選択)1つ、300株保有で2つです。内容は非常に充実しています。 私はクオカードを選ぶことが多いですが、 災害用トイレセットもたまに選択して念のために車に乗せています。(笑) 後、一回「マルチツール14」って言うのを選んだのですが、これもなかなかカッコよかったです。 日本ドライケミカルは指標的にはやや割高ですが、業績も絶好調ですし、優待内容にも独自性がありますし、現時点ではホールド継続でいいかな?と考えています。2024~26主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 18, 2026

-

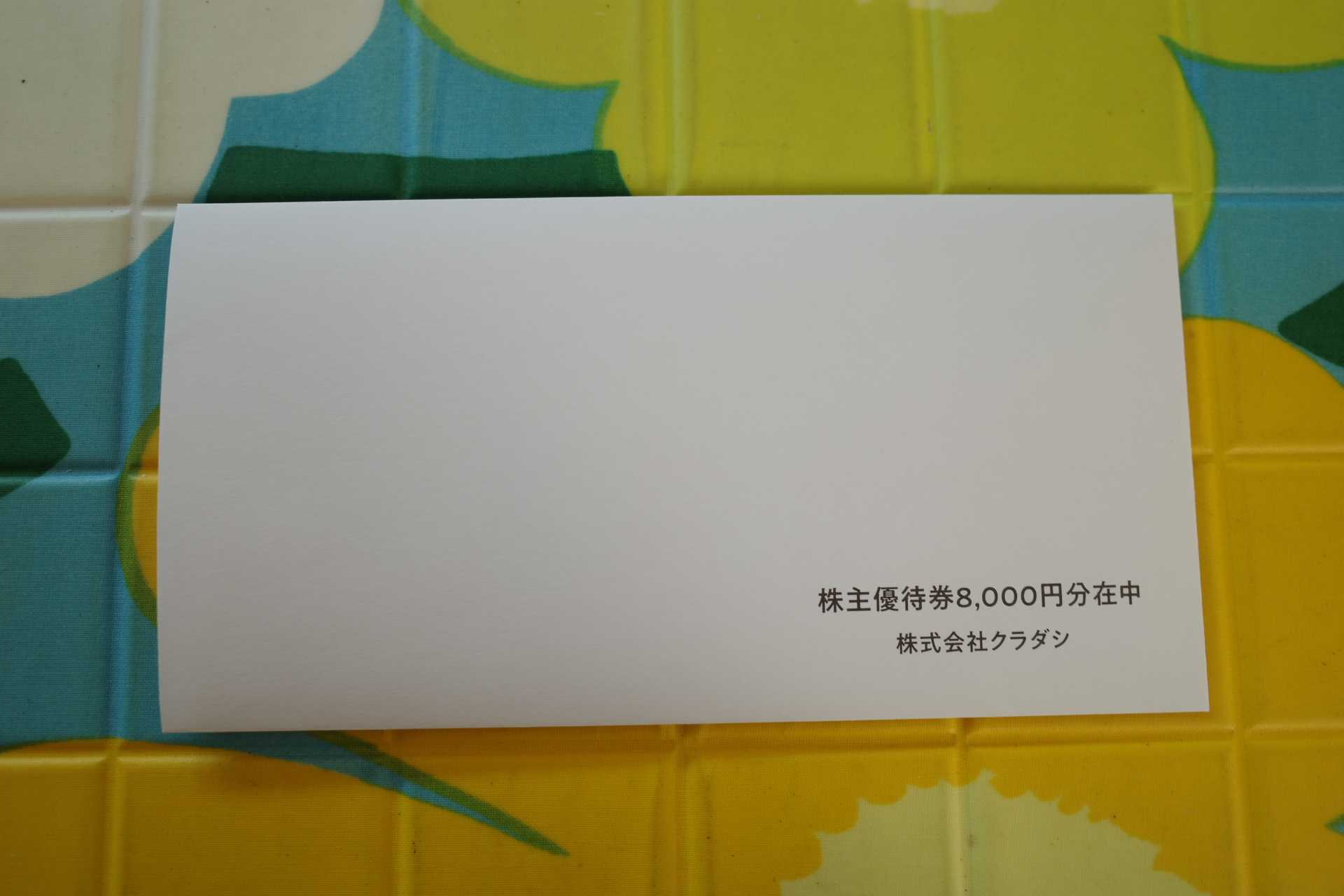

2021~26PF概況677位、クラダシ。

さて今日は2021~26PF概況シリーズです。677位 5884 クラダシ (東G、6月優待) ○ PF677位は、メーカーなどから食品ロスを仕入れ、ECで安価に販売しているクラダシです。 現在の株価は453円、時価総額55億円、PBR3.62、自己資本比率は49.5%、今期予想PER44.30、配当利回り0%(0円)、総合利回り6.6%(0+30=30円、優待はメルカリ平均価格の額面の75%で換算)で、優待は100株保有で4000円相当の自社ECサイトクーポンなどです。 クラダシは指標的には割高ですが、それを打ち返すだけの成長力がありますし、PF下位としては全く問題ない良い銘柄であると考えています。

Feb 17, 2026

-

2021~26PF概況676位、ヒト・コミュニケーションズ・ホールディングス。

さて今日は2021~26PF概況シリーズです。676位 4433 ヒト・コミュニケーションズ・ホールディングス (東P、8月優待) ◎ PF676位は、IPを使ったアパレル制作と空港のハンドリング業務が主軸のヒト・コミュニケーションズ・ホールディングスです。 現在の株価は965円、時価総額173億円、PBR1.01、自己資本比率は42.6%、今期予想PER13.30、配当利回り3.9%(37.5円)、総合利回り4.9%(37.5+10=47.5円)で、優待は100株保有で1000円相当のデジタルギフトなどです。 さてここヒト・コミュニケーションズはかつて、 2012年頃には最高でPF4位の主力株 として戦ったこともあるとても懐かしい銘柄です。当時ここでしっかりとした利益を出せたことが、そして稼いだ貴重なお金を次の銘柄に再投資してより大きな勝負を継続できたことが、そのまま今の私に繋がっています。本当に感謝してもしきれない銘柄ですね。

Feb 16, 2026

-

5. 高配当株投資法は、企業の善意に依存した脆いやり方。

さて今日は株式投資本オールタイムベスト153位 市場の神話にだまされるな(ケン・フィッシャー著、パンローリング、2025年) の第5弾です。 今日も、第8章 インカムを確実に手に入れるための高配当株ー引退後のインカムを確実なものとするために高配当銘柄に投資する から。 高配当株ばかりのポートフォリオは最適な投資が行われていないかもしれない。なぜだろうか。 高配当株を含め株式のすべてのカテゴリーが人気を集めたり、失ったりする。バリュー株が先行することもあれば、グロース株が先行することもある。これは小型株と大型株でも同じである。エネルギー、ハイテク、金融、原材料などすべての主要なセクターも入れ替わり、先行する時期と後れを取る時期を常に、不規則に経験する。高配当株も株式のカテゴリーの1つにすぎない。 配当を支払う企業のほうが本質的に優れているということはない。それは株主価値を生み出す方法が異なるだけだ。 企業が配当を支払うと、その他の条件が同じであれば、株価は配当額と同程度下落する。結局のところ、企業は価値ある資産、つまり現金を手放しているのである。 多額の配当を支払う企業は、利益を再投資するよりも現金を株主に還元するほうが価値があると考えている傾向があるので、高配当株のカテゴリーとバリュー株は重複するところがある。一方で、グロース企業は配当額が少ないか、全く支払わない。概して、バリュー株が人気のときは、高配当株も人気である。そして、グロース株がバリュー株をアウトパフォームすると、高配当株も同様にアンダーパフォームする。 改めて書かせてほしい。バリュー株が恒久的に優れたパフォーマンスを上げるわけではない。 保証はない つまり、高配当株が常に優れているわけではなく、長期的には予想ボラティリティやリターン特性も大きく異なるわけではない。同じく重要なことがある。配当は保証されていない。配当を支払っている企業は配当を減額することもできる。 ボーイングは1942~2019年まで毎年、幾ばくかの配当を支払っていた。なんと78年間もだ。2020年初頭、新型コロナのパンデミックが発生し、ロックダウンに突入した。空の旅は激減した。業界は長期的に壊滅的な影響を受けるとの懸念が高まった。そして、パッと配当が消えてなくなった。2024年3月に本書を書いている時点で、配当はまだ再開されていない。 いやあいいですねえ。 要は「高配当は約束されたものではない。」ということです。 私の尊敬する ナシーム・ニコラス・タレブ 風に言うと、「高配当株投資法は、企業の善意に依存した脆いやり方」であるということです。ある意味で 七面鳥になりやすいやり方 なんですね。 海辺で「砂のお城」を作って遊ぶような、儚くて切ない手法 であると個人的には感じています。(続く)

Feb 15, 2026

-

ダウンタウンプラスで面白いと思う番組。

2月14日の日記が抜けていることに2月20日に気付きました。 私はもう何年もブログ記事を毎日アップするようにしていて欠けがあると気持ち悪いので、自分のメモ代わりの雑文を書いておきます。 さて私は長年のダウンタウン、特に松ちゃんの信者です。特に彼の他の芸人からはなかなか発せられない、「角度のある言葉」が大好きです。 なので、U-NEXTのポイントを使って「ダウンタウンプラス」に加入しているのですが、攻めの笑いを追求したマニアックなコンテンツが多く、「松ちゃんらしさ」を発揮している番組が今のところ少ない印象です。 現時点で私が面白いと思うのは、「ノスタル10分」という松ちゃんが若いころの思い出の街をキム兄さんを進行役としてのんびり散歩するというやつです。以前にローカル限定であった「福岡人志」に似たテイストの番組ですが、これは非常に出来が良いと思います。 と言うか、キム兄さんは自分が上に立つとちょっと神経質さとか気難しさが前面に出てしまう繊細な芸人さんであるという印象ですが、松ちゃんの「舎弟」としてのポジションに入るとドンピシャで嵌っていて、実に気が利くし面白い言葉もどんどん出てくるし、本当は凄い実力の持ち主なんだな、とびっくりしました。 後は、ゲストによっては「7:3トーク」もまずまず面白いと思います。 そのくらいかなあ? 今後も更に内容が充実していくことを信者として期待しています。

Feb 14, 2026

-

2021~26PF概況675位、アミファ。

さて今日は2021~26PF概況シリーズです。675位 7800 アミファ (東JS、9月優待) ◎ PF675位は、紙やプラ製の雑貨の企画・卸で、100円均一大手向けが売上の大半を占めるアミファです。 現在の株価は1243円、時価総額40億円、PBR1.75、自己資本比率は58.3%、今期予想PER10.00、配当利回り2.1%(26円)、総合利回り2.9%(26+10=36円)で、優待は「3年以上の継続保有を条件として」100株保有で1000円相当のクオカードペイなどです。今日は私が過去に頂いた現物のクオカードを参考事例として載せておきます。 アミファは最近株価が暴騰していて「何かあったかな?」と思って調べてみると、最近シール類(プクプクしたシールなど)が女児や若い女性に大人気で業績が改善しており、それを評価しての物のようです。 そういえばしばらく前に2778パレモHD傘下の300円ショップの「イルーシー300」で「優待券で何か買うもの無いかな?」と思って徘徊しているときに、「シール売り切れ」って手書きで書いてあって「うん?、ナニコレ?」って感じたのを思い出しました。投資家はこういう感覚を凄く大切にしないといけないのですが、この時は全くちーともピンと来ていませんでしたね。(汗) ま、いずれにせよ、アミファはポートフォリオ下位としては特に問題のない銘柄であると考えています。

Feb 13, 2026

-

2024~26主力株概況120位、トピー工業。

さて今日は2024~26主力株概況シリーズです。120位 7231 トピー工業 (東P、3・9月優待) ◎ PF時価総額120位の上位銘柄は、商用車ホイール、建機用履板で国内首位のトピー工業です。 現在の株価は3525円、時価総額849億円、PBR0.57、自己資本比率は49.9%、今期予想PER9.87、配当利回り3.7%(130円)、総合利回り3.9%(130+6=136円、利回りは1000株優待で換算)で、優待は年2回100株保有で交通傷害保険:死亡・後遺障害、入院特約、1000株保有で3000円相当のクオカードなどです。2025年11月5日にこのように変更となりました。 ただ、ここの優待は以前は1000株保有時はオリジナルカタログギフトでお花を選ぶことが出来ました。そして我々優待族の間では、「トピー工業=フラワーギフト」として有名でもありました。 そして私はここへは2022年3月30日にそのフラワープレゼント目当てで新規参戦しました。優待族的には前述の通り「トピー工業=フラワープレゼント」であり、「いつかは絶対に買いたいな。」と思っていたからです。 優待は残念ながら変更となってしまいましたが、今日は過去のトピー工業フラワー優待の実際をいくつかご覧いただきましょう。 トピー工業優待のセイロンライティア トピー工業優待のテーブルヤシ トピー工業優待のプリンセチア キレイ✨✨✨ トピー工業を保有し続ければ私のお家はいつの日か「お花だらけのフラワーハウス」になるはずでした。なので優待変更は個人的にはとても残念です。ただここは指標的にも十分に割安ですし、現時点ではこのままホールド継続の予定です。2024~26主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 12, 2026

-

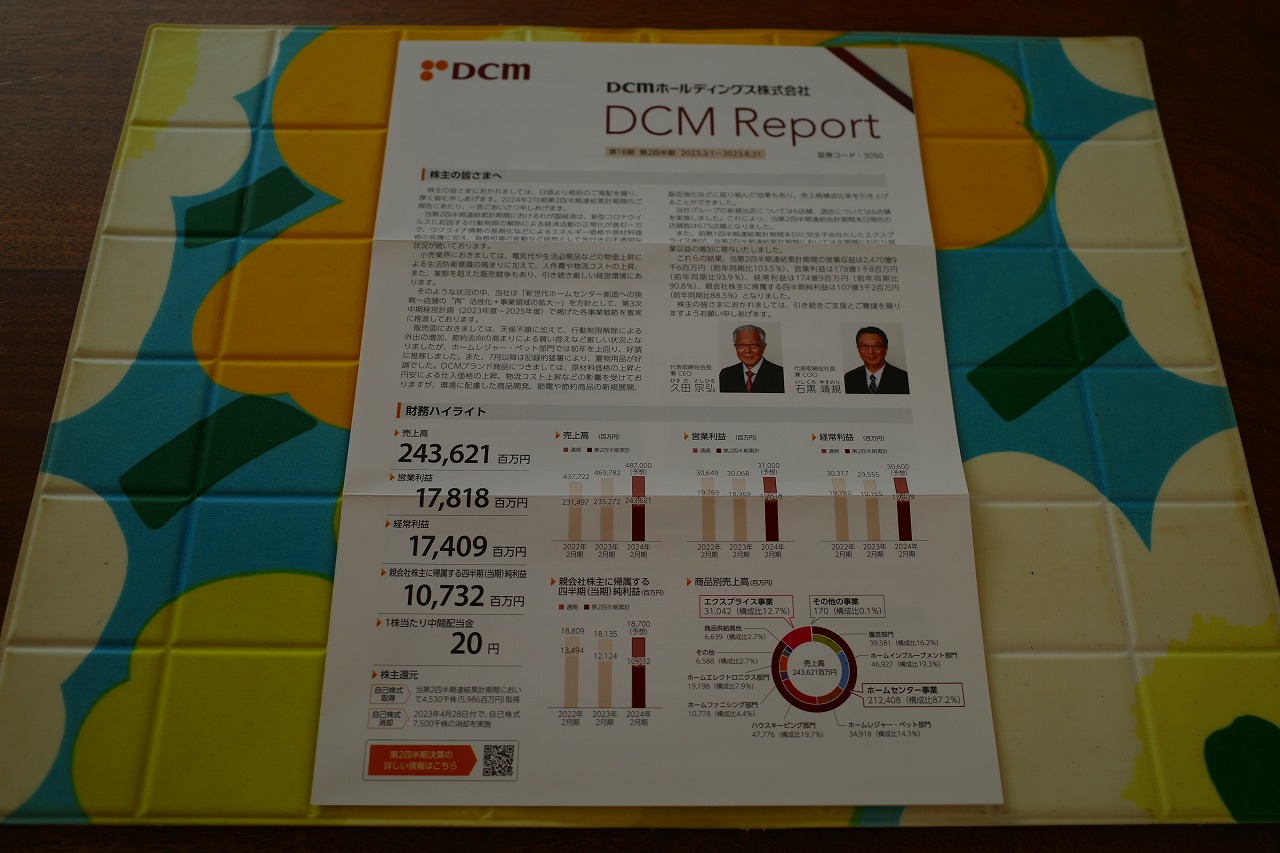

2024~26主力株概況119位、DCMホールディングス。

さて今日は 2024~26主力株概況シリーズ です。119位 3050 DCMホールディングス (東P、2月優待) ◎~◎◎ PF時価総額119位の上位銘柄は、ホームセンター業界2位のDCMホールディングスです。 現在の株価は1691円、時価総額2477億円、PBR0.80、自己資本比率は44.1%、今期予想PER13.02、配当利回り2.7%(46円)、総合利回り3.0%(46+5=51円)で、優待は100株保有で500円相当の買い物優待券などです。 私は毎回優待券で様々なアイテムを買っています。 ワイは猫が大好きなんだけど、おうちの近所のマンションに「ねこおばさん」がいて野良猫たちを集めてご飯をあげまくっているせいで、家の周りに大量のうーをされてしまう。そのため仕方なく対策として購入。でもあんまり効果はありません。ネコは生き方に関わる本質的な部分では非常に賢いのでアニマルバリアとかすぐに慣れちゃうし、なんだったらバリアに引っかからないその傍の塀の上でのんきに昼寝してるし。。。↓ DCMホールディングスは、業界首位級の銘柄で指標的にかなり割安、かつ優待内容にも一定の力があり、今の株価位置は魅力的と思います。↓ (上記データはかぶたんプレミアム+エレフォロ拡張より引用) さて今のホームセンター業界には売上高で突出したところが無く、業界上位各社はM&Aを駆使した規模拡大に血眼を上げています。 業界3位のコーナン 、5位のアークランズ など「血の気の多い」プレーヤーが多く、今後も血で血を洗う抗争や更なる買収劇が繰り広げられそうで凄く楽しみです。 ちなみにワイは「数年後にはコーナンがHC業界の覇者となる」と予想しています。その理由は「コーナンサイズ」と言われるようなユーザーフレンドリーな大袋商品が店内に多いことを筆頭に、PB商品の出来が良いなど一番お店の総合戦闘力が高いと感じているからです。(上記データは生成AIGrok4と私が壁打ちしながら作成) 自分はこの「ホームセンター業界の春秋戦国時代」のガチバトルを骨の髄までたっぷりと味わうために、しばらく前に 優待ホームセンター株バルクプロジェクト を立ち上げていました。これにより業界の勝ち組と一緒にプクプクと焼け太っていこうという算段でした。 ただその後他の 「優待お魚株バルクプロジェクト」 や 「優待お肉株バルクプロジェクト」 の方が「アイデアとして更に面白い」上に伸びしろもありそうだなと感じて、今はホームセンタープロジェクトは規模を縮小して冷温停止状態となっています。ま、いずれにせよ、これからも現行の優待制度が続く限りは楽しくDCMをホールドして応援していく予定です。2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 11, 2026

-

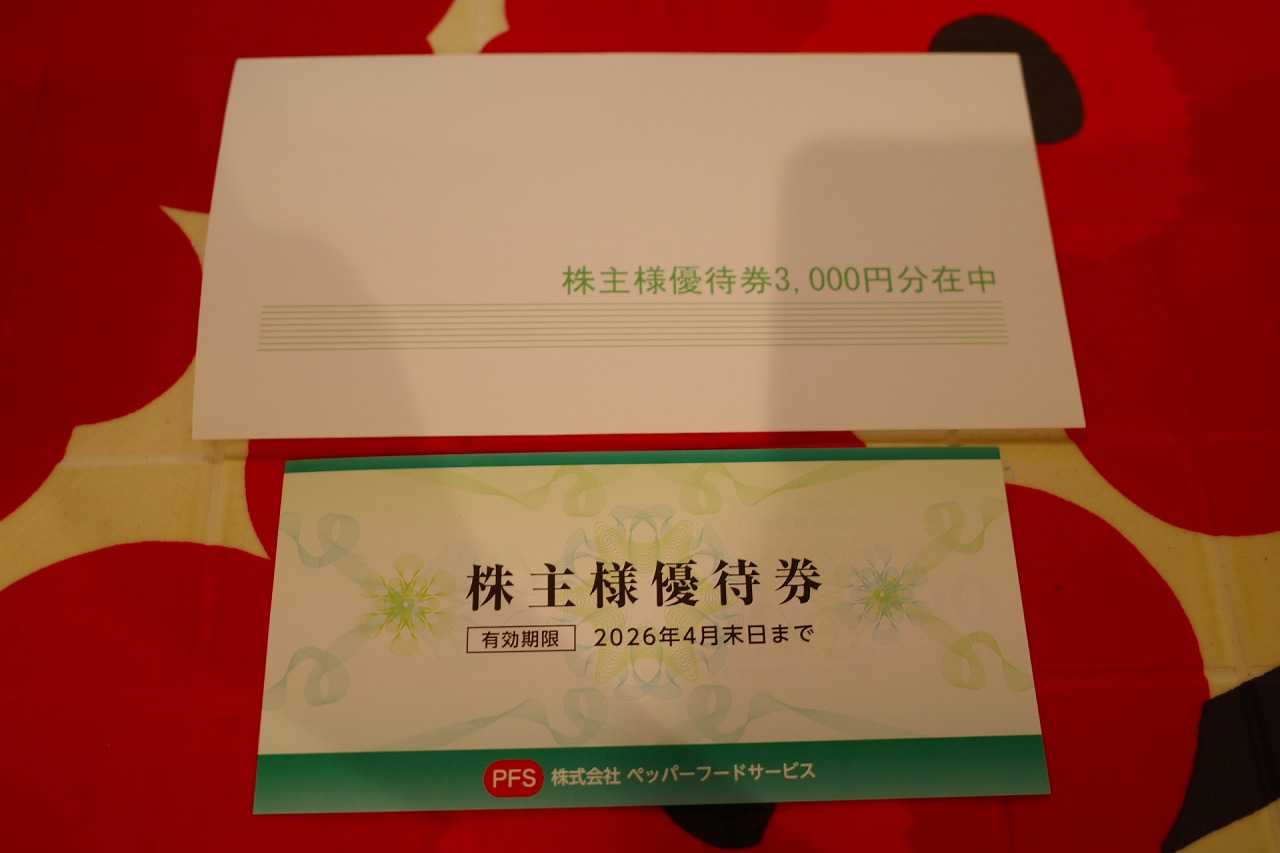

2021~26PF概況674位、ペッパーフードサービス。

さて今日は2021~26PF概況シリーズです。674位 3053 ペッパーフードサービス(東S、3・9月優待) △ PF674位は、ステーキ専門店『いきなり!ステーキ』を展開し、経営再建中のペッパーフードサービスです。 現在の株価は175円、時価総額107億円、PBR3.24、自己資本比率は58.3%で利益剰余金はマイナス、今期最終赤字予想、配当利回り0%(0円)、総合利回り6.2%(0+10.8=10.8円、優待券はメルカリ平均価格の額面の90%で換算)で、優待は年2回500株保有で3000円相当の食事券もしくは自社製品などです。 さて一時期は一世を風靡した「いきなりステーキ」ですが、ほとんどのお店は今では幻のように消えてしまいました。ただ全盛期の頃はワイは良く出かけていたので、今優待写真フォルダーを見たらたくさんの写真が入っていて懐かしく思いました。 「外食産業ってすごく難しいんだなー。」と改めてしみじみと感じています。

Feb 10, 2026

-

2021~26PF概況673位、中央経済社ホールディングス。

さて今日は2021~26PF概況シリーズです。673位 9476 中央経済社ホールディングス(東S、9月優待) △ PF673位は、会計・税務など会社経営の実務に関する書籍・雑誌を発行する中堅出版の中央経済社ホールディングスです。 現在の株価は897円、時価総額40億円、PBR0.80、自己資本比率は71.5%、今期予想PER26.70、配当利回り1.5%(13円)、総合利回り2.3%(13+8=21円優待は私の独自判断で額面の20%で換算)で、優待は100株保有で自社書籍販売サイトで利用できる4000円相当のクーポンコードです。 中央経済社ホールディングスは特筆すべき長所は無いですが、ま、優待狙いでPF下位でホールドしていくのには特に問題のない銘柄であると考えています。

Feb 9, 2026

-

2024~26主力株概況118位、日本マクドナルドホールディングス。

さて今日は 2024~26主力株概況シリーズ です。 ここは「優待株日本代表」の1つなので、当然それに見合った大ボリュームとしています。10000字を軽く超えるフルサイズ記事なので気合を入れてお読みください。それでは始めます。118位 2702 日本マクドナルドホールディングス (東S、6・12月優待) △ バリュー投資家としての評価 ◎ 優待族としての評価 PF時価総額118位の上位銘柄は、外食国内首位級で日本を代表する優待株の日本マクドナルドHDです。ずいぶん前には「オエオエチキンナゲット事件」があって業績が大きく落ち込んだこともありましたが、今では自分も含めてみんなそんなことは完全に忘れてしまいましたね。お店は再び大盛況です。(笑) ちなみに私は以前から無償のボランティアで投資初心者の方々の「優待株ポートフォリオ組成」のお手伝いをさせて頂いているのですが、最初に、「どうしても欲しい銘柄はありますか? トータルで見て買える水準であればそれらを優先して買いましょう。その方が投資がより楽しくなりますし、結果として長続きしますから。」と説明しています。 すると、ほとんどの方から「マクドナルドが欲しいです。」と意を決したように最初に言葉が飛び出してきます。ここはそのくらいに高い人気があります。 つまり、マクドナルドには昔も今も指標的な割安感は皆無ですが、優待内容には磁力があって突出して良いということです。優待バリュー投資家である私の分類では、 C株(指標的にはかなり割高だが、優待バリューが非常に高い) となります。 いわゆる 「優待がバリュー株」 ですね。(笑) 私の持ち株ではここ2702日本マクドナルドHDを筆頭として、3197すかいらーく、3561力の源HD、7683ダブルエー、8267イオンあたりがこのC株に当てはまります。 ちなみに、「優待バリュー株の分類法」については、昨年2025年に最新アップデート版をリリースしていますので、万一未読の方はこの機会に是非ご一読ください。というか、ワイのこのブログはこれをベースにしたものなので、読んでいないと心底は楽しめないと思います。なので皆様お願いします。↓ 優待バリュー株の世界 2025年最新版 すいません、少し脱線しました。マックの話でしたね。 そういう「投資初心者の方々が見せるマックへの憧憬と強いこだわり」を何度もリアルで体感しているうちに、「待てよ、マックは指標的には失神するほどに激高とはいえ、ここまで優待パワーが異常に強いと優待廃止がない限りは株価は下がりっこないし、既存店推移も強くて業績も絶好調が続いている。自分は3枚しかもっていないけど優待MAXとなる5枚までは余裕で買えるな。」と思って2021年に500株体制としたのでした。 現在の株価は6960円、時価総額9254億円、PBR3.30、自己資本比率は77.0%と財務は良好、今期予想PER26.80、配当利回り0.9%(64円)、総合利回り2.2%(64+90=154円、優待券1冊はオークションサイト平均価格の4500円で換算)で、優待は「1年以上の継続保有を条件として」100株保有で年に2回優待食事券1冊(300株保有で3冊、500株保有で5冊)です。 日本マクドナルドHDは指標的な割安感は有史以来ずっと皆無ですが、前述の通り優待株としての知名度は抜群で、そのため常に株価は高値で安定しています。日本を代表する「優待割高株」ですね。でも、マックのお店は全国津々浦々どこにでもあり財布に優待券を入れておけば、 いつでも、どこでも、誰とでも 思い立ったときにマックでご飯を食べたり休憩したりできます。 そのため、 優待族としての果実・報酬を目に見える形で分かりやすく実感しやすいのがマックの最大の魅力 です。 ただマックの商品は全体にカロリーが高く、気をつけないと 「優待デブ(WWW9945さん命名)」 になるのでそこは注意が必要です。(笑)(WWW9945&みきまる共著 株主優待だけで優雅な生活 より引用) さてマクドナルドでは過去に限定バーガーを含めて色々と食べましたが、ビッグマックが完成度が高くてバランスが良く、結局のところは一番美味しいように思っています。 後、以前は朝マックの時間帯にバーガー券とサイドメニュー券の2枚利用で「ビッグブレックファストデラックス」が選べたのですが、これがボリューム満点かつ美味しいので、私は早朝ドライブでお腹が空いたときにたまに食べていました。(追記 2026年2月現在はこのメニューは既に終了しています。Xで「新人億り人」さんに教えて頂きました。ご指摘有難う御座いました。) これからも日本を代表するメジャー優待株である日本マクドナルドホールディングスを、楽しく愛でながらホールドしていく予定です。。。 サイドメニューではポテトではなくてえだまめコーンを選ぶと、栄養バランスが飛躍的に改善するよ。↓ 「マックで出来る限りヘルシーに食べる」のも投資家としてはとっても大事だよ。。。↓2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。P.S. テイクアウトして、お家で食べても美味しいよ。。。 お家で野菜を追加して食べるの、ヘルシーでいいよー。

Feb 8, 2026

-

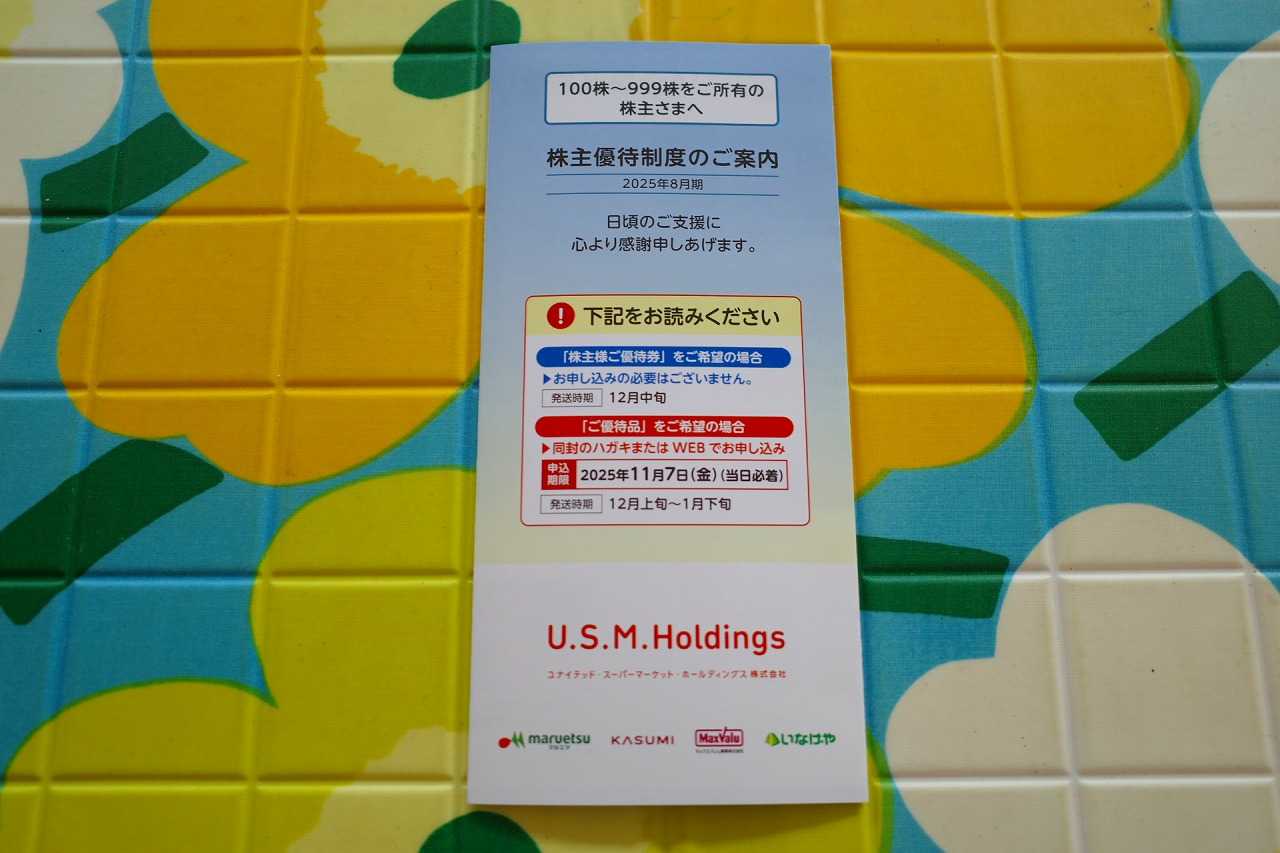

2021~26PF概況672位、ユナイテッド・スーパーマーケット・ホールディングス。

さて今日は通常の2021~26PF概況シリーズです。672位 3222 ユナイテッド・スーパーマーケット・ホールディングス (東S、2・8月優待) △ PF672位は、首都圏で展開する食品スーパーの最大手であり、マルエツ、カスミ、マックスバリュ関東が合併して誕生したイオン系のユナイテッド・スーパーマーケット・ホールディングスです。 というか、ここ食品スーパー最大手&売上ほぼ1兆円なのに主に中小型株市場である「東証スタンダート」所属なんですね。朝からここの記事を書いていてちょっとびっくりしました。これはいずれは安値で、、、 さて私は元々カスミのホルダーだったのですが、そのまま華麗に急流下りを決めて(要は何もせずただボーっとしていた)愛でたくここのホルダーとなりました。後、本当にどうでもいいことですがちょっと社名が長すぎますね。 現在の株価は972円、時価総額1935億円、PBR0.95、自己資本比率は51.5%、今期予想PER159.34、配当利回り1.7%(16円)、総合利回り5.3%(16+36=52円、優待券はメルカリ平均価格の額面の60%で換算)で、優待は100株保有で年2回 買物優待券(100円割引30枚)または食品(お米・レトルトカレー・ラーメン等5点より1点選択。)です。 買い物優待券 食品 一例として横須賀海軍カレー レトルトカレーとしてはまずまず美味しい。 ユナイテッド・スーパーマーケット・ホールディングスは規模はとても大きくなりましたが、利益水準は実はあまり高くないというか、むしろかなり低いです。ただ、まずまず良好な総合利回りが出ていますし、優待族的には今の株価位置には一定の魅力がありますね。

Feb 7, 2026

-

4. 高配当株投資法は危険な果実。

さて今日は株式投資本オールタイムベスト153位 市場の神話にだまされるな(ケン・フィッシャー著、パンローリング、2025年) の第4弾です。 今日は、 第8章 インカムを確実に手に入れるための高配当株ー引退後のインカムを確実なものとするために高配当銘柄に投資する から。 プロも含めた多くの投資家が、これが安全な引退後の戦略だと信じている。 当てにしてはならない。この神話は非常に高くつく誤りの原因となりかねない。将来の支出を切り詰めることを強いかねない、そして、配偶者と気まずい会話をすることになりかねない誤りである。 ラリー・スウェドローやウィリアム・オニールなどの過去の偉人の多くが「高配当銘柄投資法の危険性」を口を酸っぱくして警告してくれています。その理由は簡単で「投資成績を落とす可能性が高い危険極まりないやり方」だからです。私の過去記事をいくつか貼っておきますので是非ご覧下さい。 配当は重要なファクターではない(ラリー・スウェドロー) 配当株を買う場合は利回りが並外れて高いものは避けること(ウィリアム・オニール) ただ「配当と言う報酬」は投資家の大脳皮質にダイレクトにガツンと効く麻薬であり、特にFIRE後や定年退職後で大切な定期収入を失った方は心の奥底に本能的に潜む不安から「ネコにマタタビ」のように本能的に高配当株に吸い寄せられてしまうことがあります。無意識の内に「危険な果実」を食べてしまうことがあります。そこが本当に危ない所なんですね。 それでは次回は危険な誘惑である「高配当株投資法」に関しての、ケン・フィッシャーの言葉を見ていきましょう。(続く)

Feb 6, 2026

-

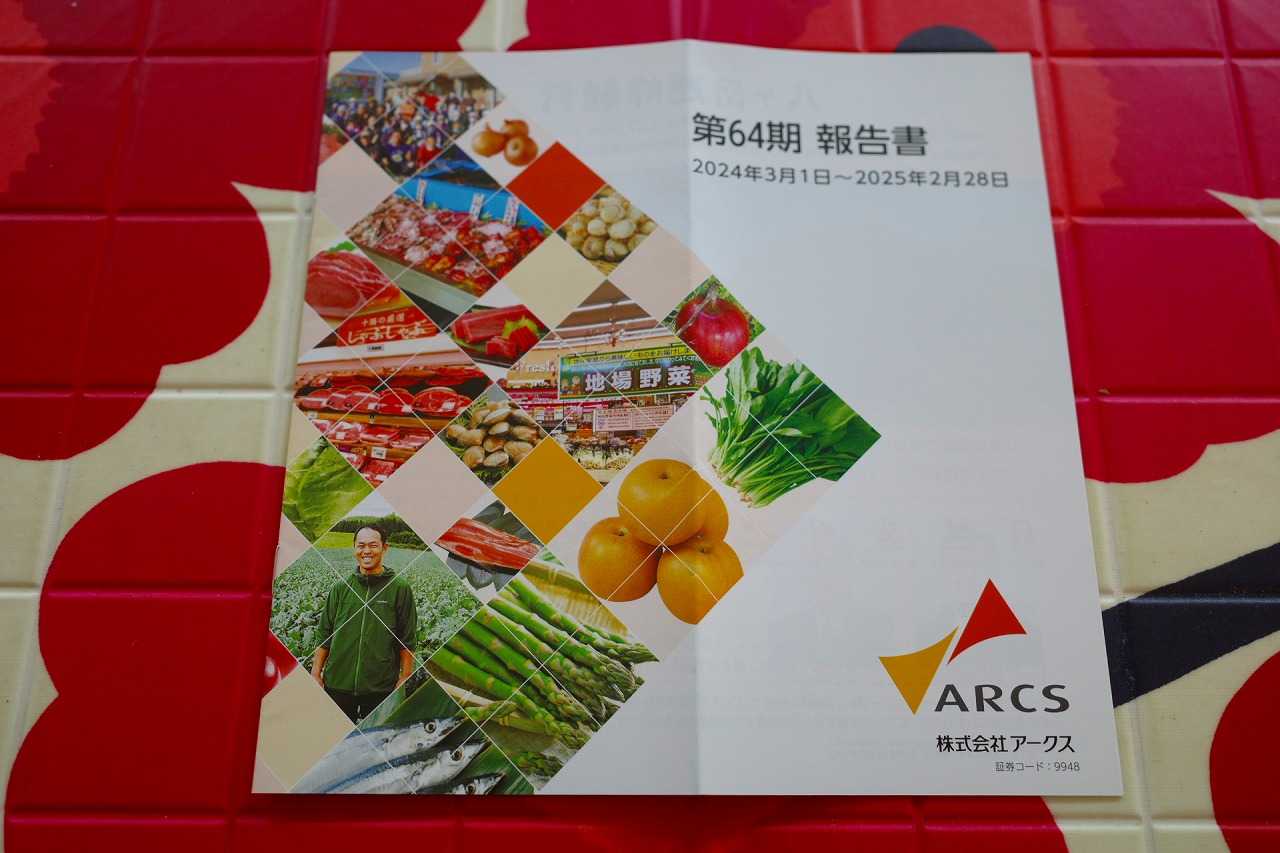

2024~26主力株概況117位、アークス。

さて今日は2024~26主力株概況シリーズです。117位 9948 アークス(東P、2月優待) ○ PF時価総額117位の上位銘柄は、北海道・青森・岩手でトップシェアを誇るスーパーチェーンのアークスです。 私は2010~2011年頃に青森地盤のスーパーである 旧3078ユニバース を主力の一角として戦っていたのですが、その後アークスに経営統合されたためスライドしてアークス株を多く持つことになりました。ただその後株価が上昇したため持ち株をチビチビと売却して一旦は「優待株いけす」に戻っていました。 2021年12月に様々な食品スーパー銘柄の相対的な比較をしているときに、「アークスは業界上位だし、指標的にもまずまず安いし、積極的かつ妥当な価格での手堅い同業者M&Aを通じての成長力もあるし、もっとポートフォリオ上位で持つべき銘柄だな。」と感じて、1000株まで買い増しをしたために久しぶりにPF上位に登場してきました。 現在の株価は3610円、時価総額2081億円、PBR1.03、自己資本比率63.7%、今期予想PER16.87、配当利回り2.1%(74円)、総合利回り2.6%(74+20=94円)で、優待は100株保有で自社商品券もしくは全国共通ギフト券2000円相当、もしくは青森県産りんご3キロ、もしくはりんごジュース1箱などです。ユニバースの優待制度が残ったのが旧ホルダーとしては嬉しかったですね。 尚、1000株以上保有の場合は下記のようにカタログギフトが追加されます。 カタログギフトの方からも選択例を1つだけ。 塩ホルモン焼きそばです。かなり美味しかったです。 紅しょうがを入れると、うまさ倍増。! アークスは今や「北海道・東北の輝く一番星☆」ですし、 イオン等のスーパー列強との今後の死闘を楽しみにこれからもホールドして応援していく予定です。。。。。。。2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 5, 2026

-

2021~26PF概況671位、AVANTIA。

さて今日は2021~26PF概況シリーズです。671位 8904 AVANTIA(東S、8月優待) ◎ PF671位は、東海圏地盤の戸建て中堅で注文住宅が主力のAVANTIAです。 旧社名のサンヨーハウジング名古屋の頃は、「さんなご」と言うニックネームで我々優待族の間で知名度が高かった銘柄ですね。 現在の株価は874円、時価総額130億円、PBR0.45、自己資本比率は39.4%、今期予想PER10.57、配当利回り4.4%(38円)、総合利回り5.5%(38+10=48円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 AVANTIAは指標的にもまずまず割安ですし、ポートフォリオ下位としてはとても良い銘柄であると考えています。

Feb 4, 2026

-

2026年2月の抱負。

いやあ、早いもので今年も2月に突入しましたね。 さてマーケットでは昔から 短く寒い2月はウォール街では忘れられたも同然で、ほとんど痕跡を残さない。2月は最高の6か月のなかでは弱く、そのときどきのトレンドに従いやすい。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P174) とされています。どうなるでしょうね? ま、いずれにせよ、引き続き丁寧に集中して戦って行きます。それでは皆様、今月もよろしくお願い致します。

Feb 3, 2026

-

生成AIと投資家。

生成AIがどんどんと賢くなってきています。 私はXで青バッジを貰うために最低限の課金をしていてそれにサービスで付いてくるGrokをずっと使っています。 Grok1の頃は「へー、面白いけどまだまだだな。」と感じていましたが、Grok3くらいから「実用に耐えるな。」と感じ始めました。そして現行のGrok4になってから(今のバージョンが何かはGrok本人に聞きました)は、「投資の調べ物で分からないことや疑問点があればまずGrokに質問を投げかけて、壁打ちをする中で問題点を抽出しながら思考を深めていく。」やり方がメインとなりました。 例えばある銘柄を主力化して戦おうと思った場合に、以前だと10時間くらいかけて「あぁ、これで大体のところは調べられたな。」というプラトー(高原状態)に達していたイメージでしたが、それが3分の1の3時間くらいに効率化出来ているという印象です。 更に、主力化候補の欠点や弱点をあぶり出すのにも非常に便利で、寧ろそちら側をより重宝している感じです。自分で調べるとどうしてもバイアスがかかって長所ばかりに目がいって短所を見るのがおざなりになるからです。でも「バフェットの右腕&左腕」として知られた賢人 チャーリー・マンガー の言うとおり、投資家は「逆だ。いつも逆から考えるんだ。」が大切なんですね。 さてこのように生成AIが完全に実用レベルになったのは喜ばしいことですが、そのせいで株の調べ物をするときに自分の脳にかかる負荷が激増しました。壁打ちをした後には廃人のように疲れてしまいます。 なのでこのツールは「投資家が元々持っている総合戦闘力」を単にブーストさせるだけのものとも感じています。 それが何故かというと、生成AIがどれだけ進歩しようと、投資家である我々が「適切な問いを継続して生み続ける」ことが出来なければ意味はないからです。 なので、沢山投資本を読み、好奇心を持って世の中を眺め回し、街をくまなく徘徊して人の表情や目を見てチャンスを探すと言う様な、「投資家としての地力をつける」古典的な努力がこれまで以上に大切な時代に入ったと感じています。

Feb 2, 2026

-

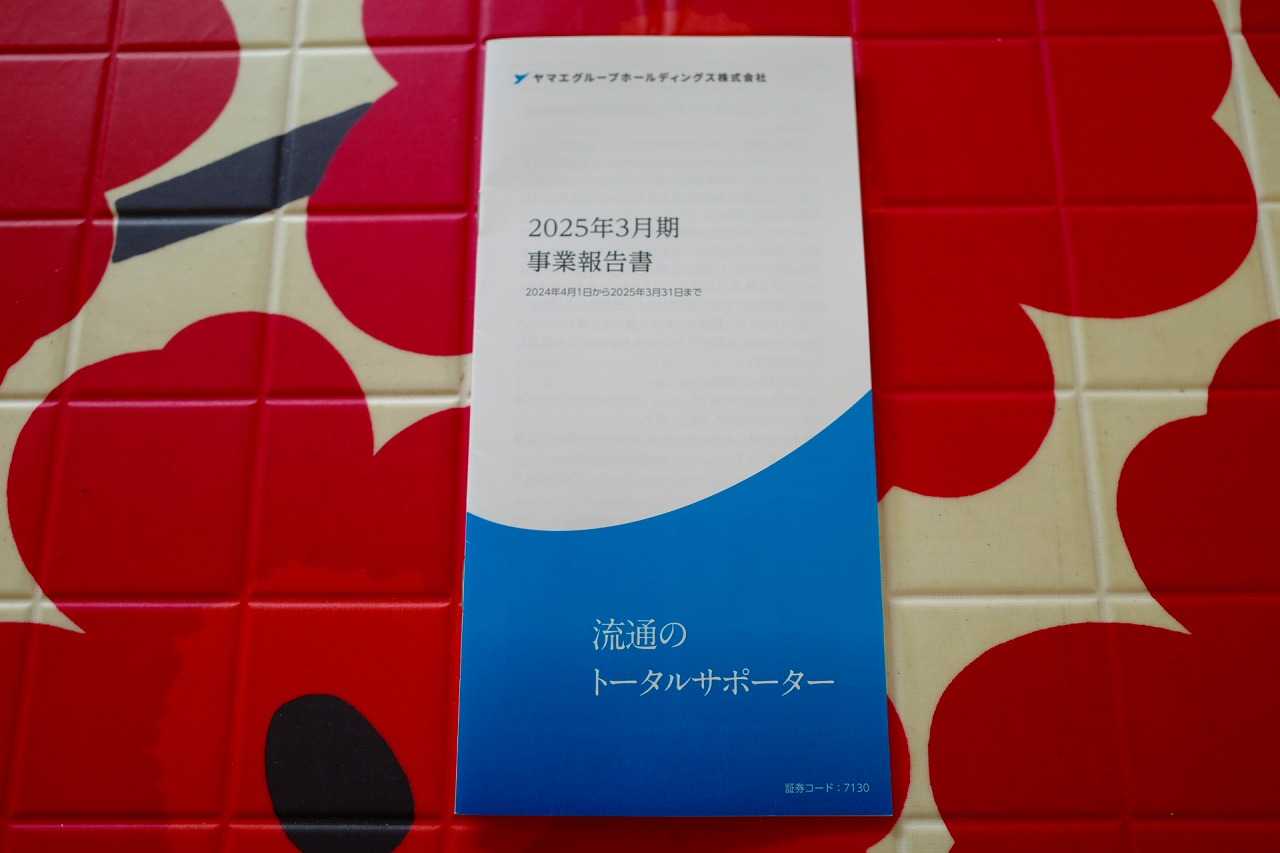

2024~26PF概況116位、ヤマエグループホールディングス。

さて今日は2024~26主力株概況シリーズです。 仕込みの関係で紹介が遅くなりましたが、今日紹介する銘柄は実際には既にPF最上位の一角の主力株として戦っています。気合満点でお送りします。それでは参りましょう。!116位 7130 ヤマエグループホールディングス (東P、3月優待) ◎◎◎ (暫定)PF116位は、九州地盤の食品卸大手で、物流受託や住宅・建材等に多角化し、M&Aで事業拡大中のヤマエグループホールディングスです。 現在の株価は2793円、時価総額776億円、PBR0.84、自己資本比率は22.7%、今期予想PER7.80、配当利回り2.5%(70円)、総合利回り3.2%(70+18=88円、優待券はヤフオク平均価格の額面の60%で換算)で、優待は100株以上&1年以上継続保有を条件として「ピザハット」オンラインおよび店頭で利用出来る3000円相当のデジタルギフトカードです。 九州地盤のローカル食品卸のヤマエGHDの優待がどうして全国チェーンのメジャーなピザ屋さんなの?と疑問に思う方がいらっしゃるかもしれませんが、理由は2022年にヤマエが完全子会社にして傘下に収めているからです。ヤマエの面白い所はここで、 様々なジャンルの会社をむしゃむしゃ食べ続けながら貪欲に成長を続けている「M&Amonster」 なんですね。 ちなみにピザハットは日本国内全都道府県にお店があり、かつ店舗数も600以上なので優待券の利便性は抜群です。(上記データはヤマエGHD決算説明会資料より引用) ちなみに優待券の使い方が良く分からなかったのでお店に直接買いに行きました。優待券はオンライン専用なのですが、お店で店員さんに手取り足取り教えて頂きながらスマホで注文をしました。これでやり方が分かったので次からはちゃんとオンラインで自力で頼もうと思っています。親切に指導して頂いてとても感謝しています。 この時は(いつもなのかな?)なんと「2枚目無料」だったので、税込み3190円、つまり実質190円で下記の2枚のM寸のピザが買えました。私は薄いピザ生地が好きなのですが、それもちゃんと選択できましたし、ピザも十分美味しかったです。 ただ注意点としては焼き立てで食べると最高なんですが、「1分毎に10%ずつ減価」していく感じで、10分も経つと冷めてしまってイマイチになります。なので、「お店に直接買いに行ってお得に2枚目を無料でもらって、そのまま車でハフハフ言いながら食べる」のが最もバリューかな?と思いました。と言うか、次回はその作戦で行きます。 ヤマエGHDは、 指標的に割安で、同時に巧みなM&Aを駆使した成長力も兼ね備えており、極めて魅力的な優待バリュー株である と考えています。 下記の通り、売上高も利益も綺麗に伸び続けており、その割に指標的に非常に安く、おまけに優待内容にも独自性と力があるので、ある意味では、「そうそう、こういう銘柄を年がら年中目を皿にして探してたんよ。こんなとこにおったんか。」と感じる力のある銘柄 です。(上記データはヤマエGHD決算説明会資料より引用) 下記の通り、 過去5年間で売上高は約2倍、最終益は約5倍 となっています。素晴らしいですね。↓(上記データはかぶたんプレミアム+エレフォロ拡張より引用) またヤマエGHDは、「サプライチェーンの川上(一次産業)から川下(最終消費者)まで一気通貫したビジネスを展開」することを掲げているのですが、ここ数年でM&Aしてきた会社も無理なくシナジーを発揮できそうなところばかりで、かつ買収価格もおおむね適正です。この 「M&Aが巧みで上手」なところがヤマエの大きな魅力 です。(上記データはヤマエGHD決算説明会資料より引用) その一方でヤマエGHDには株価が安値放置されている分かりやすい理由がたくさんあります。箇条書きでまとめておきます。1. 成熟産業である食品卸業界の銘柄で、薄利多売で利益率が低い ことから株式市場で評価されにくい。ちなみに下記は「ヤマエに売上高が近い食品卸会社」をランキングしたものですが、全体に評価が低いことが分かります。(笑)(上記データは生成AIのGrokに私が指示をし、何回かやり直しをさせて作成)2. 九州地盤の地方企業であり、投資家の注目が集まりにくくてなおさら割安に放置 されやすい。3. 2024年1月に公募増資と売り出しを実施して株価が急落 したことがあり、投資家から「またお代わりがあるんじゃないか?」と警戒されている。4. 攻撃的なM&Aでグループ内に様々な企業を抱え込んでいる。優待供給元のピザハットもそうだし、面白い所だと「トップ卵」という鶏卵会社なんかもある。そういったことで「ヤマエGHDってどんな会社なの?」ということが凄く分かりにくいために、コングロマリットディスカウントで株価が割引評価 となっている。 ま、私はコテコテの渋ちん系石橋を叩いて割るバリュー投資家なので、こういうヤマエGHDの様な 「分かりやすい理由があって株価が安値放置されている」銘柄が大大好物 です。市場の評価が好転する日が来ることを楽しみに、優待ピザをもぐもぐ食べながらのんびりと応援していく予定です。2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 1, 2026

全28件 (28件中 1-28件目)

1