PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

運用成績・ポートフ…

New!

lodestar2006さん

New!

lodestar2006さん

世界の経済を麻痺さ… New! Condor3333さん

【配当】利回り爆増…

New!

わくわく303さん

2026年5月次 GoldmanSacheeさん

5月末運用成績&PF mk4274さん

征野ファンドの運用…

征野三朗さん

メモ 4畳半2間さん

試運転 slowlysheepさん

2026年5月の運用結果 snoozer8888さん

5月配当落ちなんかき…

Night0878さん

New!

lodestar2006さん世界の経済を麻痺さ… New! Condor3333さん

【配当】利回り爆増…

New!

わくわく303さん2026年5月次 GoldmanSacheeさん

5月末運用成績&PF mk4274さん

征野ファンドの運用…

征野三朗さんメモ 4畳半2間さん

試運転 slowlysheepさん

2026年5月の運用結果 snoozer8888さん

5月配当落ちなんかき…

Night0878さんKeyword Search

▼キーワード検索

Category

カテゴリ未分類

(88)株式投資全般

(1931)優待株について

(4191)日々雑感

(42)投資本書評

(222)ポートフォリオ分析関係

(91)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(116) May 31, 2026

カテゴリ: 優待株について

2026~27主力株概況シリーズ

です。

2位 6623 愛知電機 (名プレミア、3月優待) ◎◎◎

PF時価総額2位の超主力株は、中部電力系の変圧器メーカーの愛知電機です。前シーズンでは8位でしたが、「愛知電機は隠れ半導体銘柄であり、マーケットが気付いていないせいで株価が出遅れていることも含めて異次元の高い総合戦闘力がある」と判断して鬼買い増ししたため、大きく順位を上げ日本株TOPで登場してきました。

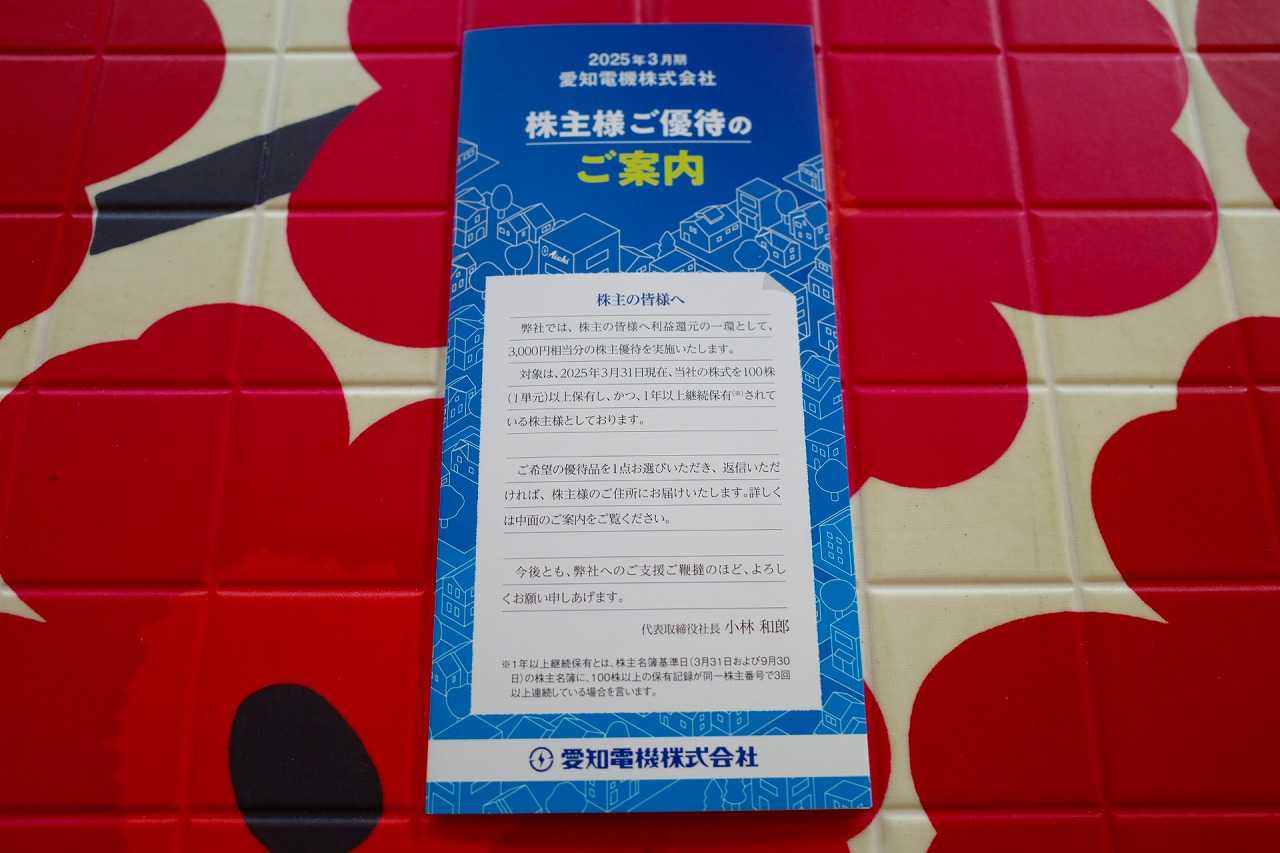

現在の株価は8400円、時価総額798億円、PBR0.90、自己資本比率は59.6%、今期予想PER11.28、配当利回り3.3%(280円)、総合利回り3.7%(280+30=310円)で、優待は100株以上&1年以上の継続保有を条件として3000円相当の選べるギフトです。

ちなみに過去の業績推移は下記の通りです。見ての通りの絶好調であり、2026年3月期は売上高、営業益、経常益、最終益の全てで過去最高を更新しています。↓

(上記データはかぶたんプレミアム+エレフォロ拡張より引用)

優待内容は下記の通りです。↓

私は毎回いろいろな品物を選んでいますが、今日は過去の代表例として、スープストック東京のセットを見ておきましょう。

どれもとっても美味しかったです。実際の使用例も見ておきましょう。

なんて言うかな、「本能的に、健康に良い味」がするんだよね。

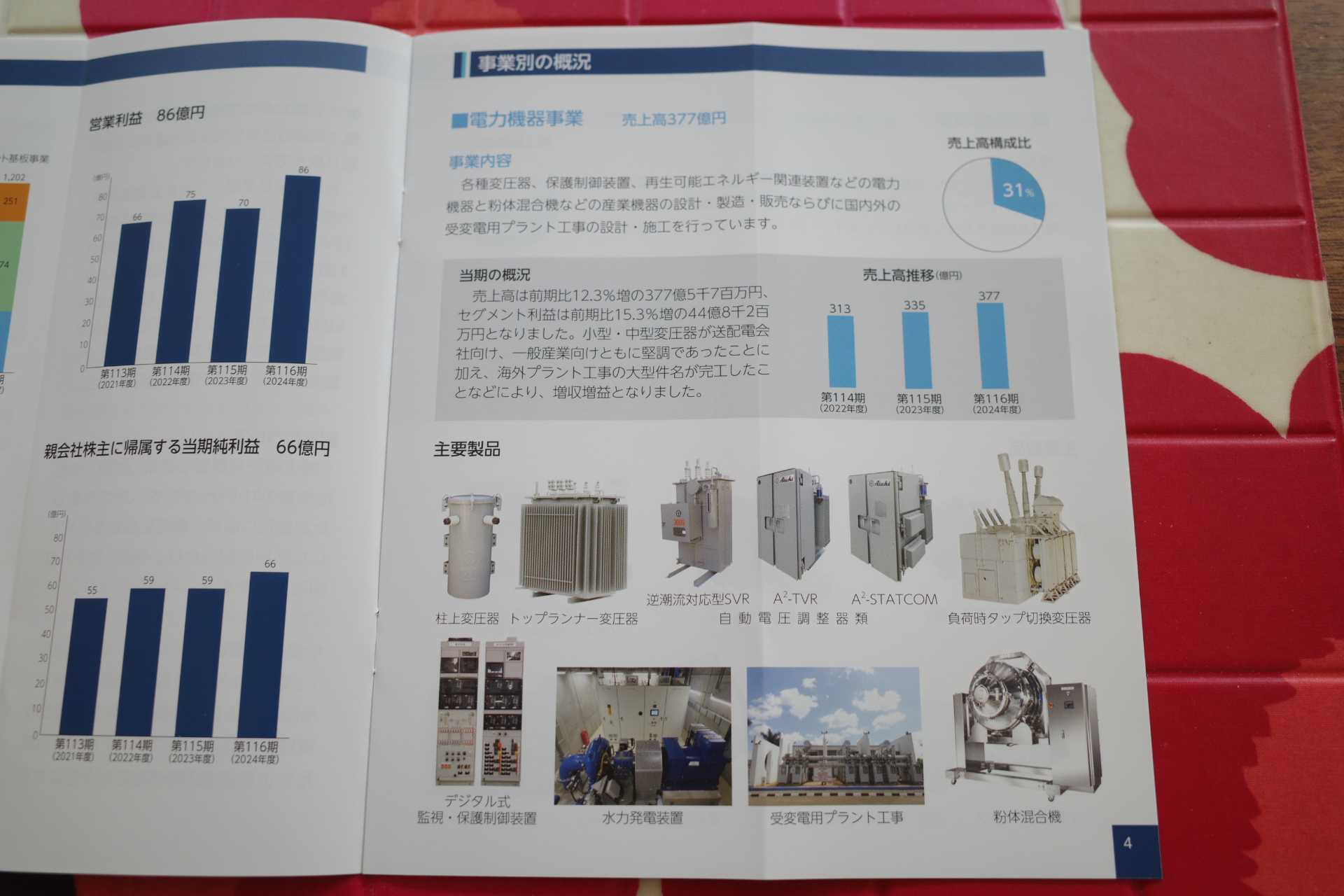

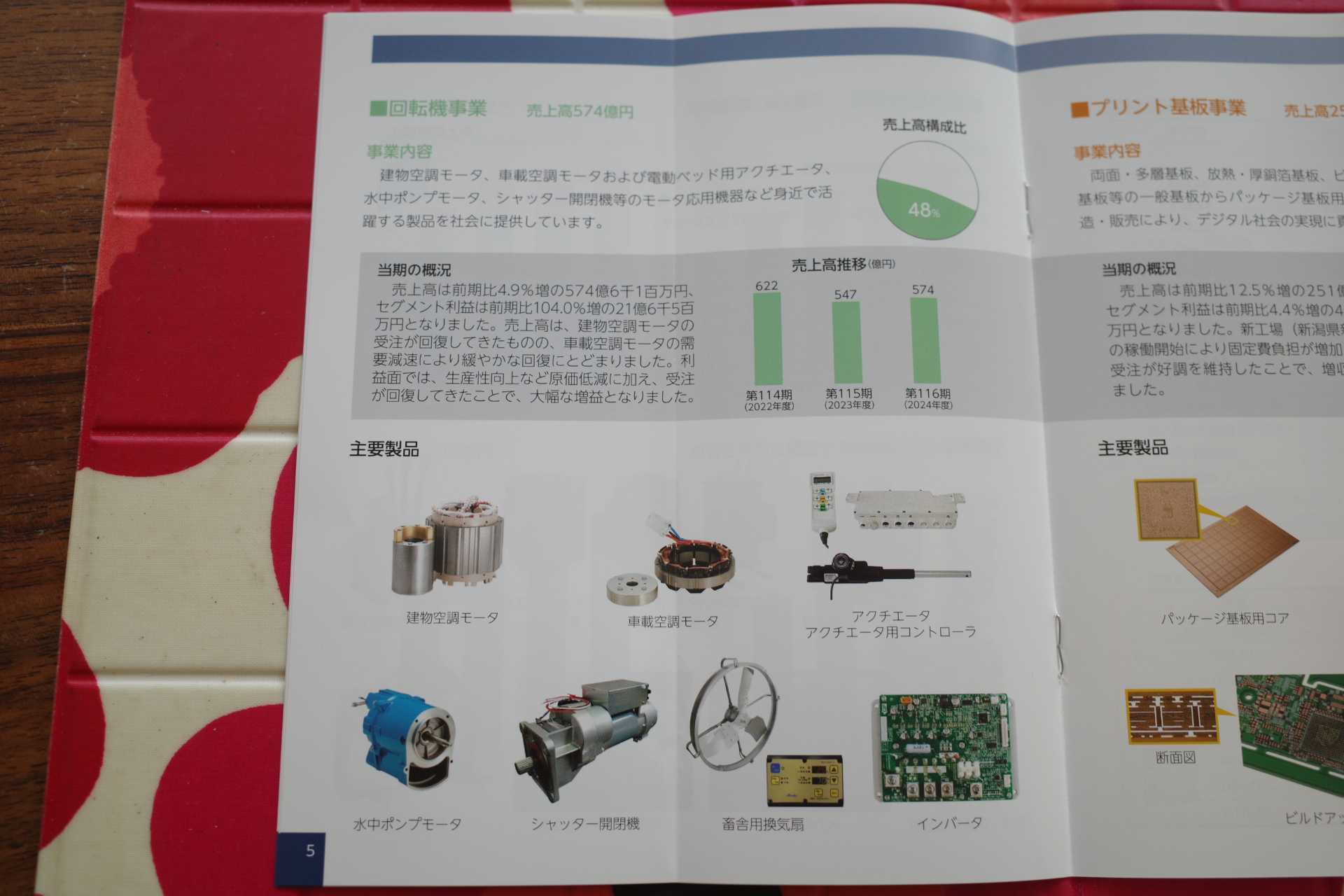

さて愛知電機は、祖業である電力機器事業、回転機事業、そして新たな柱として近年台頭してきたプリント基板事業の3本柱体制の会社なのですが、この数年、

電力機器事業と

プリント基板事業の絶好調が続いています。具体的に見ていきましょう。

電力機器事業は、国内のインフラ更新需要と脱炭素関連投資により好調。特に変圧器事業が良い。

回転機事業(モーター)は、業績ヨコヨコでイマイチだが全体の足を引っ張るほどではない。また愛知電機の小型モーターは高効率・省エネ性能で評価が高い。

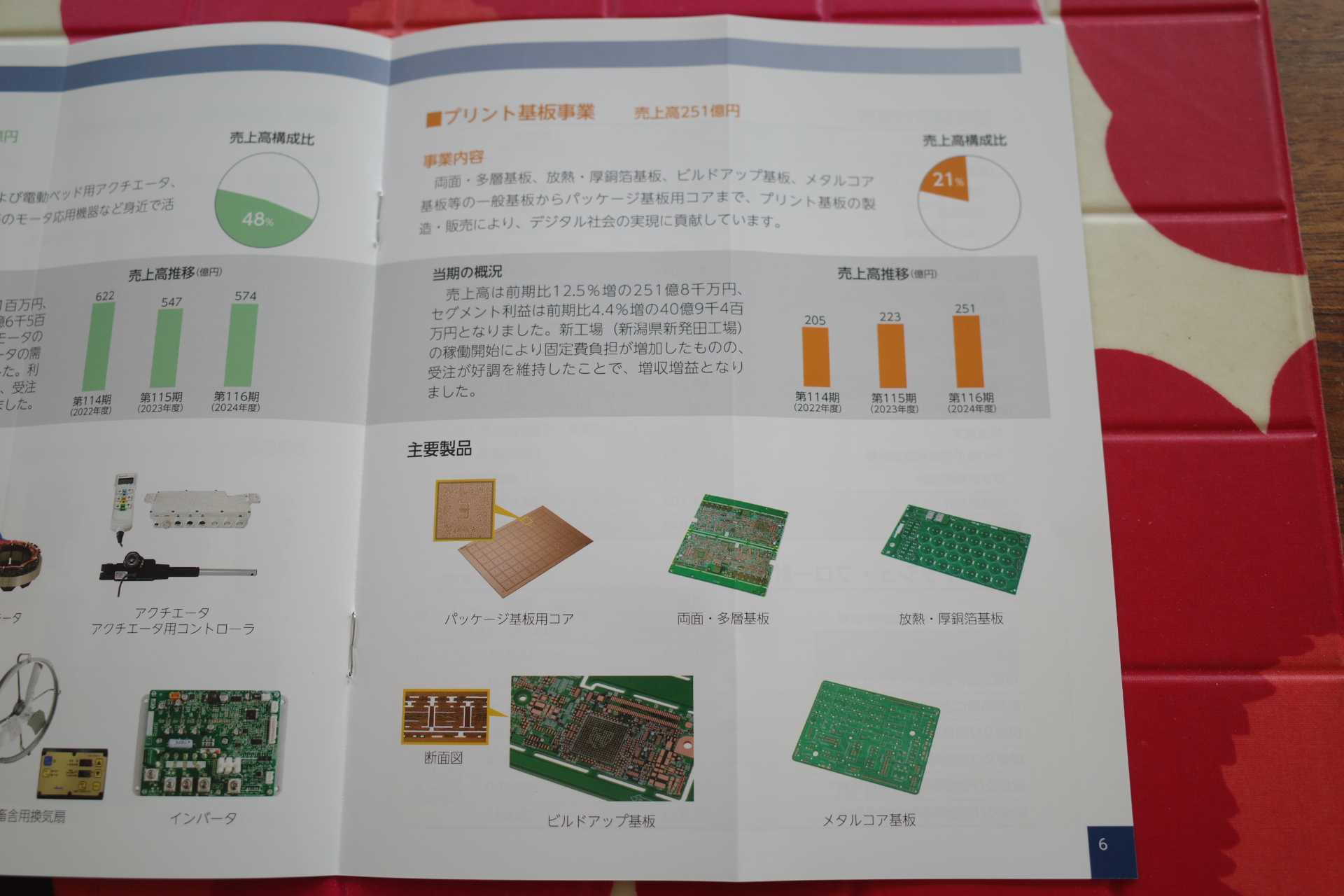

プリント基板事業

は、生成AIブームによる半導体パッケージ基板需要が急拡大して極めて高い成長が続いている。また 新潟県新発田(しばた)の新工場が本格稼働

した効果も大きい。

(上記データは愛知電機2025年度決算生命会資料より引用)

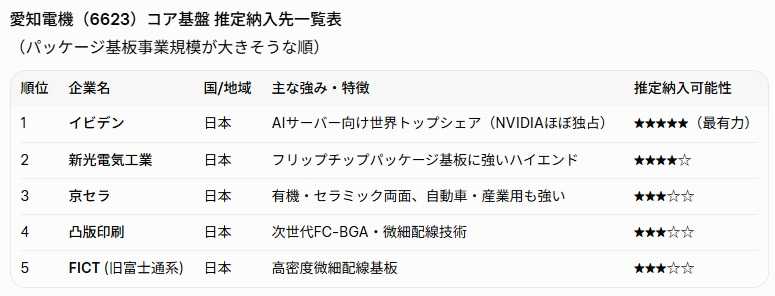

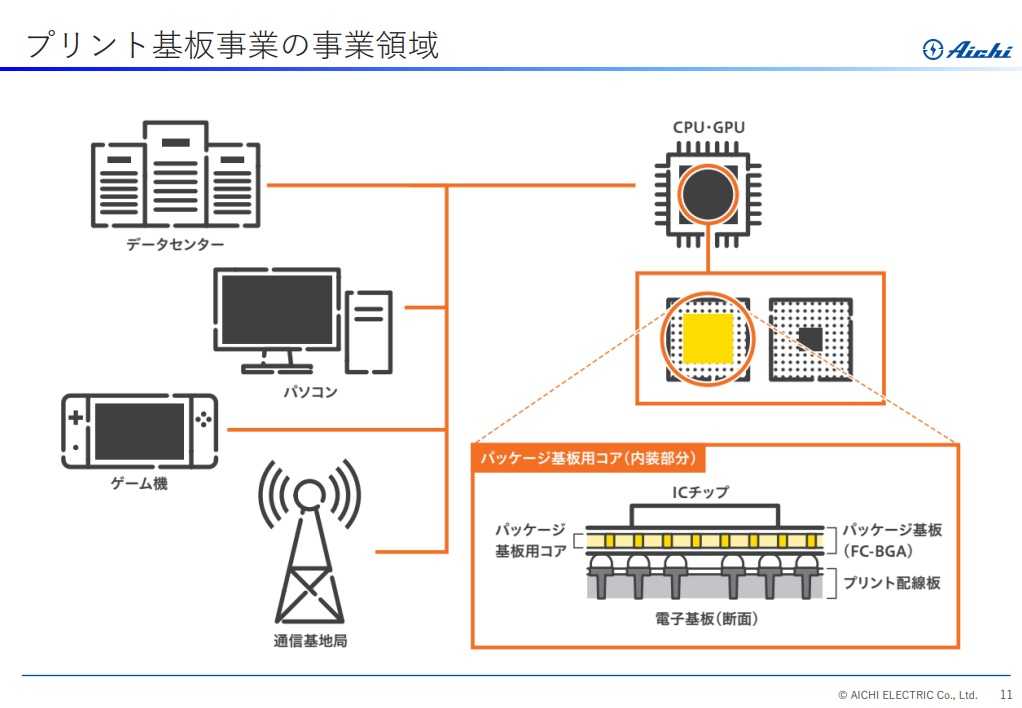

ここが「愛知電機の肝」なので具体的に見ていく。愛知電機(正確には子会社の愛工機器製作所)がAIサーバーやデータセンター向けの超高性能パッケージ基板に必須となる 「コア材」

を製造・供給している。この部材は、ICチップとマザーボードを繋ぐ「パッケージ基板」の剛性を保つ重要な役割を果たしており、技術難度が高い分野とされている。

そして愛知電機が作る「コア材」は、高性能ICパッケージ基板の世界王者であり、AIサーバー向けでは世界トップシェアの5割超を誇る 4062イビデン

などに(業界慣例で公表はされていないものの)納入されていると見られている。

(上記データは生成AIのGrok4と私が壁打ちをしながら作成)

そして生成AIの普及により、エヌビディアなどのGPU向けにパッケージ基板の需要が急増している。イビデンは2027年までにAI向け基板の生産量を約2.5倍に増やす計画であり、これに伴い、部材を供給する愛知電機の「パッケージ基板用コア」も需要が急速に拡大している。

以上をまとめると、

「愛知電機→(多分)イビデン→

エヌビディアやインテル」という大きな「半導体ゴールデンサークル」の流れがあり、そこに「ちゃっかりと噛んでいる」

ということになる。ちなみに、

4062イビデンは2026年5月31日現在で株価23000円、PBR12倍&PER110倍に評価されているので、我らが愛知電機もPBR2倍くらいに評価される未来があっても別にいいのではないか?

と個人的には考えている。心の声を言うと、「ワイらみたいなディープバリュー投資家にも、ちょっとは半導体狂乱相場のおこぼれを下さい。」ということですね。(玉汗)

また 今期の愛知電機は増収減益の予想

ですが、ここは例年非常に保守的な業績予想を立てた上で最終的にはそれをほとんどアナウンスすることも無くひっそりと上回って着地することが多いので、難解な 「愛知電機文学」を踏まえると「今期予想は実は悪くない」

という解釈が出来ると思います。とってもシャイな会社ですからね。(笑)

実際かぶたんプレミアムで過去の業績予想の修正履歴を見ると、愛知電機の奥ゆかしさは明白と思います。特に2024年3月期には 「保守的な期初予想を一旦更に下方修正したうえで、最終的には期初予想を大きく上回って着地する」

というウルトラCの離れ業を披露してくれました。痺れますね。↓

(上記データはかぶたんプレミアムより引用)

ま、いずれにせよ、現時点での愛知電機には「破格の総合戦闘力」があると考えています。「ドル箱」に成長しつつある

プリント基板事業にフォーカスを当てると「隠れ半導体銘柄」という側面があるからです。そしてマーケットがその魅力にはっきりと気づいた場合には前述の通りPBR2倍&PER20倍程度にまでは評価されても全く不思議ではないと考えています。

(上記データは愛知電機決算説明会資料より引用)

今後の業績推移をしっかりと見ながら楽しく鬼ホールドして応援していく予定です。。。(本文終わり)

、、、ここからはちょっと秘密で個人的なメモをおまけとして表ブログの片隅に残しておく。

ワイの伝家の宝刀である 「みきまるの7ファクターモデル」

で分析すると、現在の愛知電機には、モメンタムのファクターが強く点灯している。またバリューとクオリティ、更に優待のファクターも弱く点灯している。総合的に考えて、ポートフォリオの最上位の一角で戦うに足る戦闘力がある。

また同時に司令塔&虎の子である 「6代目絶対基準優待バリュー株」

を結局この位置まで引き上げざるを得なかったことに、ワイの優待バリュー投資家としての「今のマーケットに適応できていない」苦境がはっきりと表出されてもいる。今年の相場はとても苦労するし、疲れる。でも、持っている能力を総動員して何とか生き残っていきたい。

2026~27主力株概況シリーズ 免責事項

2026~27主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

お気に入りの記事を「いいね!」で応援しよう

Last updated

May 31, 2026 01:51:36 PM

[優待株について] カテゴリの最新記事

-

2024~26PF概況147位、アグレ都市デザイン… May 27, 2026

-

2024~26PF概況146位、ユナイテッドアロー… May 26, 2026

-

2024~26PF概況145位、日本航空。 May 23, 2026

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.