PR

カレンダー

思案しています。

※老後資金の準備法の一つです。

今の日本の金利状況から考えましょう。

自分の頭で考える生活設計。

1級FP技能士 宅地建物取引士 武田 つとむ

〇メール顧問会員 のT さん(60代)

(相談:ライフプランニング )

2024.4.26 年間顧問料:10,000円入金

再メール顧問会員に

( タイトル写真もリニューアル! )

2018.2.27 現状診断 終了。

多額の住宅ローン 多額の貯蓄性保険 共存?

老後に高給なら年金はゼロ! ではない

メールをいただきました。

2025.1.28

武田つとむさま

ご無沙汰しております。

一日遅れの記事掲載でスミマセン。

メールいたしました。

加入を勧められました。

※ほう、営業活動をしているんですね。

65才から毎月2,685円の年金が得られます。

81才にならないと受取年金総額が

税控除後の掛金総額を上回らないようです。

※まあ 一般的な女性の平均寿命通り

生きる前提で考えれば、

お得ですよ という事にはなりますが。

思案しています。

何かを始める際に、お金の損得を考える

場合に考慮したいことは、

今の日本、これからの日本が

どんな状況にあるのか?

という事だと思います。

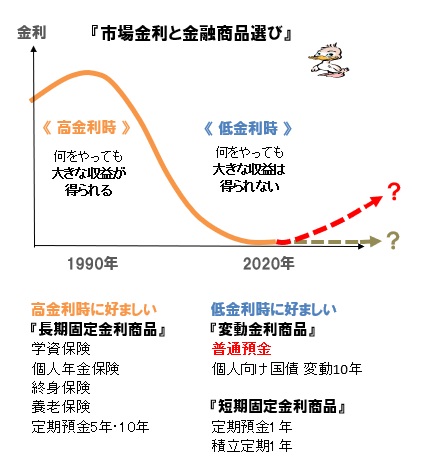

現在の日本は、金利が無い異常な状態から

いよいよ脱して、

金利が付く、金利が上昇する、

そんなまともな状況になりつつあります。

そのような環境では、自分のお金を

どのような形で保有したらいいでしょうか?

これまで 金利の無い国ニッポン!でした。

現在の超低金利を固定する金融商品を

今 契約するのは好ましくない、

これは だれでも分かる事ですよね。

現在の超低金利を固定する金融商品とは、

たとえば・・・

〇定期預金 5年物・10年物

〇学資保険

〇個人年金

〇終身保険 ・・・等々です。

で、 ご質問の国民年金基金はどうでしょう?

「契約時の掛け金で受取額が決まる」

仕組みになっています。

つまり、典型的な固定金利商品です。

固定金利商品を 今の超低利率の時期に

契約するのは 明らかに損です。

じゃあ 何が お勧めなんでしょうか?

という流れで・・・

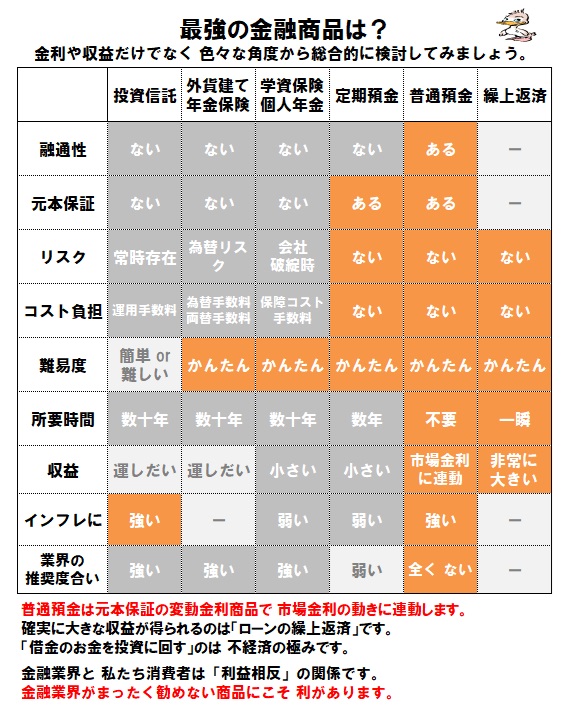

金融業界は リスク商品へ誘導しますが、

彼らの儲けのためにリスクを取ることなく、

きちんと金利変動に対応できる金融商品が、

私たちの身近に 実は あります。

金融業界や周囲の動きに惑わされずに、

落ち着いて 自分の頭で考えましょう。

はい、答えは 普通預金です。

リスクのない 変動金利商品です。

メールをいただきました。

2024.4.26

武田つとむさま

入金を確認しました。

ありがとうございました。

4月から大学特任教授として最低5年は働ける

ことになったので、

1,100万円/年の給与がしばらく続きます。

※素晴らしいです。

※正解です。

受給手続きをしても、

年収1,100万円で働いている内は、

支給が停止されます。

※預金残高が2,900万円あって・・・

これから5年間は 年収1,100万円で・・・

10年間収入があります。

もうこれで、老後には

何の心配も無いように見えます。

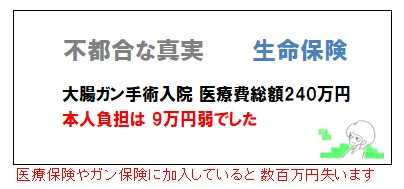

ただ、生命保険では ちょっとだけ

無駄な お金たれ流しがあったと

記憶していますが・・・

妻が加入中の「ガン保険」は、

確実に損をする「取引き」です。

保険加入は、お金を失うことです。

貯蓄で備えた方が 確実にお得です。

だれかに 勧められましたか?

周囲の人たちが やっているとかですか?

NISAや外貨預金のようなことをしないと、

老後に不安を感じますか?

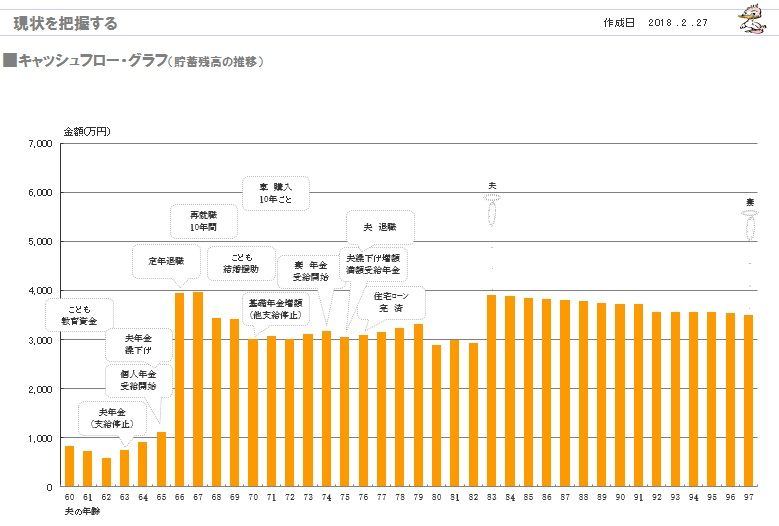

2018年作成のキャッシュフロー表で

老後生活に 何の問題も無いことが

確認されています。

※今回、住宅ローンを繰上返済したので、

グラフの形が若干変わりますが、

老後に何か問題があるわけでもありません。

現時点のキャッシュフロー表を

ご自身で修整することをお勧めします。

住宅ローン繰上返済や年金受給開始延長

等の新たな動きを、

新たに反映させることで、

もっと安心な生涯になると思われます。

自分たちで自分たちの生涯を確認しましょう。

この状況で・・・

新たに 波風を立てる必要がありますか?

NISAとか外貨預金とかに首を突っ込むのは、

いかにも 金融業界の思うつぼです。

どちらも「余裕資金」の範囲でやるものと、

その説明の結論で言われています。

( 余裕資金=失ってもいいお金 )

生活設計の結果、T家の老後が安心なことは

確認できていますが、

失ってもいい「余裕資金」はありません。

周囲に振り回されないよう・・・

自分たちの頭で考えましょう。

メールをいただきました。

2024.2.24

武田つとむ先生

※お疲れ様でした。

評価していただきました。

2018年に現状診断を

行いました。

退職金も入る予定です。

※順調なようです。

ことができるようになり、

年額1,100万円くらいの収入が

もう6年続くことになりました。

※お! 素晴らしいですね。

まします 老後は安泰のようです。

評価をお願いした方がよいのではないか

と妻と賀なしています。

(退職金でローンを

繰り上げ返済してもある程度残ります)

でNISA等を始めた方がよいのかも

助言を頂戴したいところです。

仕事がやりやすい、好ましい状況に

なってきていますね。

もちろんお引き受けします。

ただし、従前と同様に、

ご相談に対するコメントは いつも

当ブログ記事上で行います。

生の相談のやり取りを通じて、

できるだけ多くの消費者に

生活設計の意識を持ってもらう事が、

私のライフワークです。

これまでの「リアルFP事務所」は、

「バーチャルFP事務所」をしています。

リアルとバーチャルの大きな違いは、

「バーチャルFP事務所」では

「生活設計の資料作成は行わない」

ということです。

CF表を始めとする資料作成はせずに、

( 会員自身が作成したCF表や

金融資産 生命保険 住宅ローン

その他についての諸々の・・ )

「相談に対するアドバイスのみ」

ということになります。

その先の不動産購入や住宅建築等の

「実行支援」は、

リアルと まったく同じ支援を、

バーチャルでも行っています。

料金は、安めに設定しています。

( それぞれ 1年間の料金です )

リアル バーチャル

不動産購入 5.5万円 3.0万円

住宅建築 33.0万円 10.0万円

Tさんの場合は「生活設計」のみだと

思われますので、1万円を振り込み頂いて

お手伝いを進めることになります。

( 振込口座は 前回と同じです )

それでよろしければ、ご連絡下さい。

2018年2月27日

現状診断が終了しました。

今日、メール添付で送りました。

現状診断の終了が、

先週から延び延びになってしまいました。

大変もうしわけありませんでした。

75歳まで現役で働く・・というTさんの場合、

在職老齢年金によって、

公的年金は全額支給停止になります。

で・・繰り下げ受給をすることで

仕事をやめた後は増額された年金を

受け取ることができます。

その増額された年金を受け取っていた人が

もし亡くなった場合、

遺された妻への遺族年金の計算は・・

「増額された年金額」を元に計算していいのか?

※遺族厚生年金の額は、

夫の老齢厚生年金額の4分の3です。

「増額された年金額」を元に計算していいのなら、

妻の遺族厚生年金はかなり増えて、助かります。

佐々木FPは資料作成の際に、ひんぱんに

日本年金機構に問い合わせをしています。

数日前に上記の質問をした際には、

「増額された年金額を元に計算していい」

という回答を得ていたので、

その前提でTさんの資料作成をしていました。

・・が、

今日・・別件で電話した際、(別の担当者)

この話について、佐々木FPが改めて確認しました。

「ちょっと確認してきます。」

・・その結果、

「増額された年金額を元にした計算」はできない。

という回答をもらったので、

(元々の年金受給額を元に計算する)

佐々木FPはまたさかのぼって資料作成を

するハメになってしまいました。

今回のTさんのケースは、

これまでにまったく無かったケースで、

佐々木FPの未体験ゾーン・・でした。

何日も繰り延べになってしまって、

大変申しわけありませんでした。

すぐ、メールをいただきました。

ありがとうございます。

頂戴した詳細な分析結果を勉強いたします。

また、ご相談することがあるかもしれません。

今後ともよろしくお願いいたします。

御礼まで

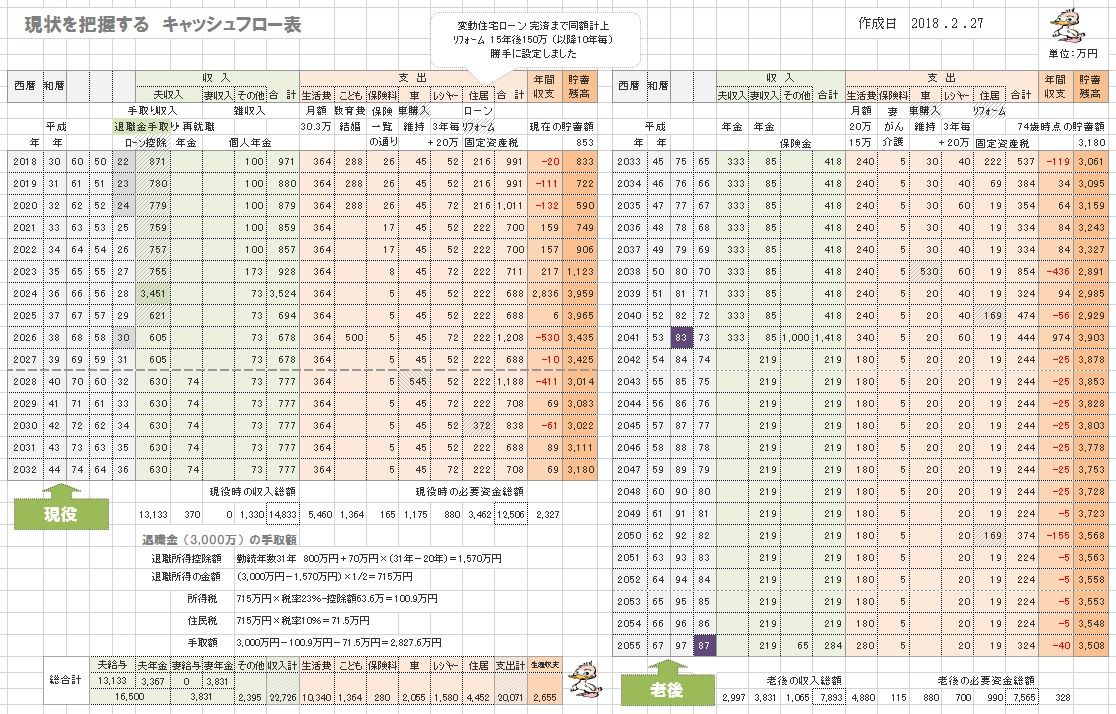

《 T家の概要 : 現状診断時点 》

※読者の皆さんも、マネをして作ろう!

自分のキャッシュフロー表を作ろう!

お金に振り回されない人生のために、

業界に振り回されない人生のために、

一家に一台、キャッシュフロー表!

現役のキャッシュフロー表。

老後のキャッシュフロー表。

家族 : 50代公務員の夫、

50代の専業主婦の妻、

子:20代学生・・の、3人家族。

相談 : 住宅ローン。生命保険。

住居 : 一戸建てマイホーム。

収入 :

夫 年収1,163万円 (手取り871万円)

貯蓄 : 853万円

借金 : 住宅ローン

2016年2月 3,800万円 20年返済

変動金利:0.775% 残:3,053万円

月102,126円 ボ402,542円

生命保険料 : 26万円/年

払込保険料総額:1,158万円

夫 ニッセイ 終身保険 10年確定年金

妻 JA がん保険 介護年金

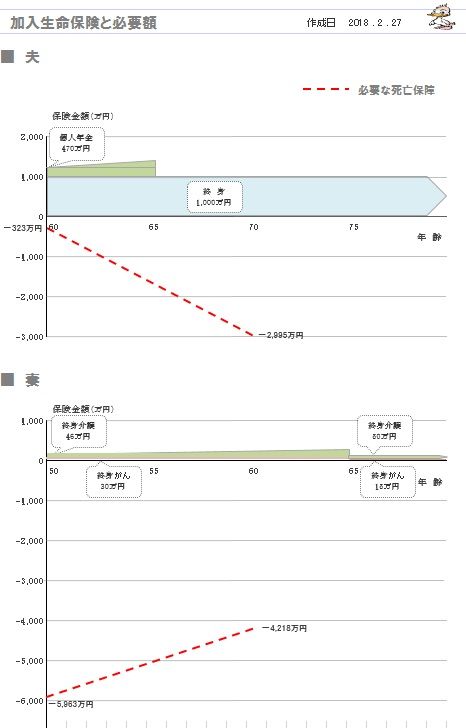

死亡保障必要額

現在 10年後

夫 -323万円 -2,995万円

妻-5,963万円 -4,218万円

ちゃんと生活設計してみたらいい べ。

・・っと。

《 ライフプランニング:生活設計 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しました が、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。

「生活設計アドバイス」1万円/年

《 実行支援 》

マイホーム取得等の実行支援は、引き続き行っています。

「不動産購入:実行支援」 3万円/年

「住宅建築:実行支援」 10万円/年

過去のメール顧問会員と全く同じ支援を行っています。

( 過去記事で 実際の支援状況を確認して下さい )

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」で

つちかったスピリットを そのまま引き継ぎ、

消費者側に立った情報発信や実行支援をしています。

24年目のFP事務所です。

「武田つとむ ファイナンシャル・プランナー事務所」

岩手県盛岡市

メール:

fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ

-

年金定期便 35歳で48万円 多い方ですか? 2025/10/16

-

加給年金 うちは4年間もらえるよね? 2025/10/15

-

国民年金 百歳までの分 一括受給できない… 2025/03/14

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦