総量規制対象外の借り入れ先

総量規制については 過去記事 でかなり書いてきましたが、再度おさらいとして簡潔に説明し、今回は総量規制対象外の借入先について書いていきたいと思います。

(最終更新日:平成31年2月20日)

総量規制は多重債務者を無くす目的の為、2010年6月18日に貸金業法改正の柱として導入されました。総量規制は貸金業法の中の法律の為、適用されるのは貸金業者のみとなりますが、簡単に言えば銀行以外のノンバンクはすべて貸金業者に該当することから消費者金融・信販会社・クレジットカードのキャッシングすべて年収の3分の1以上の貸付は法律で禁止されることとなりました。

人それぞれ生活環境、考え方、しいては性格により、返済能力はそれぞれ異なるはずです。国民を一律規制する総量規制は施行前の段階からかなりの異論がありました。

総量規制でもっとも被害が大きいとされるのは、 中小企業や個人経営者の事業主、自身の収入が0円の専業主婦 と言われており、実際総量規制導入より6月で2年経過する中、専業主婦の商品はほとんどの会社で取り扱い中止となり、配偶者の同意が必要になることから、コスト面や説明の手間、そして結局同意が得られなかったなどの理由で融資できないケースが多く、貸金業者としては レディースローン は総量規制導入と共に実質終わってしまったとの見方がほとんどなのです。

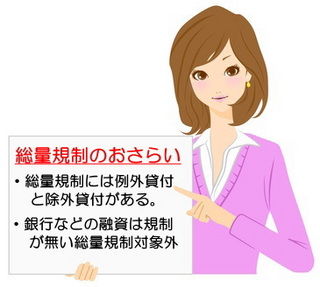

総量規制・総量規制対象外のおさらい

総量規制には例外と除外、そして総量規制対象外と総量規制の適用を受けない契約について過去記事で説明してきました。

しかし、除外については住宅ローンや自動車ローンなど契約すること自体で1/3を超えているものに対しての規定で、例外については顧客に一方的に有利となる有利借り換え、段階的に債務を減らす借り換え、緊急の医療費などの緊急性の融資、専業主婦の為の 配偶者と併せた年収の3分の1以下の貸付 、そして 個人事業者に対する貸付 など、ほとんどは通常に借り入れを行う際、利用できないものばかりです(唯一利用できそうなのは、 段階的に債務を減らす借り換え。これは 借り換え が条件になってきます)。

適用外の契約も、保証人を付けた契約・法人に対しての貸付など、これも特殊な例といえます。そうやって考えた場合、ノンバンクより総量規制(年収の1/3)以上の融資を受けることは例外規定や除外規定なども含めたとしても、ほとんど無理と言っても過言ではありません。

唯一可能性が大きいのは 借り換えやおまとめローン などの、「顧客が一方的に有利となる借り換え」・「段階的に債務を減らす借り換え」の例外規定となります。これについては借り換え分+手元にある程度の融資も可能です。

ノンバンクへの申し込みは意味が無い

先ほども書きましたが、既に負債が年収の3分の1以上ある場合、借り換えやおまとめ以外に申し込みしても貸金業者には 100%断られます 。断られたうえ、あなたの信用情報には申込み情報のみが残り、申込み情報は不利になることがあっても、有利になることはありません。(関連記事: 審査複数件同時申込みは断られる? )

結局はまったく意味の無い申込みになってしまうのです。ではどこに申し込みすればよいのか?答えは簡単です。総量規制の適用をうけないとこに申込みすれば意味のある申し込みとなるのです。

総量規制の適用を受けないのは銀行や信用金庫、農協など預入ができる金融機関は貸金業者ではありませんので貸金業法は関係ありません。 その中でも一番可能性があるのは銀行カードローンです。

最近のテレビCMを見ても、一昔前の消費者金融ばかりのCMから銀行カードローンのCMに変わっていませんか?それだけ銀行は小口融資に対し力を入れており、総量規制以上負債がある人に対しても、審査し 返済能力があると判断すれば 積極的に融資をしています。

ノンバンクと同じ金利規制がある中で、銀行だけは総量規制の適用を受けないのはおかしな話です。金融庁は銀行に対し、総量規制対象外と広告するのは自粛するように指導しているとの噂も最近聞きます。しかし、政府はもともと改正資金業法で融資が受けられなくなった人たちの受け皿を銀行等の金融機関へ積極的に融資するよう求めていた背景があったのはどうなったのでしょうか?その対応こそが矛盾している気がします。

申し込みするなら総量規制対象外の銀行カードローンへ!

前置きが長くなりましたが、総量規制対象外の 銀行カードローン は今後どう審査が変わっていくのか分かりません。もしかしたら貸金業者と同じように年収1/3までの規制を自主的に作る可能性が無いわけでもありません。

もし、今総量規制で借り入れが困難であれば銀行カードローンへ申込みしてみることをオススメします。それは意味の無い申し込みではなく、あなたに返済能力があるのであればきっと良い結果が待っていることでしょう。実際に口コミでも年収3分の1以上でも借入できたなどの書き込みもあります。

冒頭にも書きましたが本来人それぞれ返済能力は違い、一律に1/3までと借り入れを規制する法律は日本のみで、この法律がなぜ施行に至ってしまったのか。今総量規制を含め貸金業法見直しの動きは出てきています。撤廃にならないとしてもある程度規制が緩和される可能性は今後ないとも言えません。

銀行カードローンの1番のメリットは貸金業者のカードローンと比べ低金利になることです。総量規制対象外に加え、低金利のことから 年収1/3の規制で借入が困難 であれば一度お申込みしてみることをお勧めします。

当サイト人気のおすすめカードローンはこちら!

【プロミスのおすすめポイント!】

【プロミスのおすすめポイント!】

■

借入日翌日から ※30日間無利息!

■

金利4.5%〜17.8%限度額1〜500万円の消費者金融トップのスペック!

■

審査時間は最短30分! 最短1時間融資

も可能!

■

三井住友銀行ATM利用手数料は無料!

※30日間無利息はメールアドレス登録とWEB利用明細の登録が必要です。

プロミスの無利息は 「借入日翌日」からのスタートです!

プロミスの無利息は 「借入日翌日」からのスタートです!

プロミスの最大のメリットは、メールアドレス登録とWEB利用明細の登録で30日間無利息サービスが受けられる点です。無利息のカードローンは、他にもアコムやレイクがありますが、どちらも 起点となる基準が「契約日」翌日から となっているため、契約してから出金をせずに30日間経過してしまうと無利息ではなくなってしまいます。

その点、プロミスは 「借入日」翌日から 30日間無利息になっていますので、カードだけ作っておけば利用したいときに出金した日から30日間無利息になります!その為、アコム・レイクとは違い、契約してから30日経過したとしても借入をしてなければ 無利息期間は失効しません!

そして審査は最短30分のスピード審査で最短1時間融資も可能!消費者金融では全ての面においてトップと言えるキャッシング先です。

【SMBCモビットのおすすめポイント!】

■

モビットWEB完結なら カードレスの為、書類は一切郵送なし!

■

実質年率3.0%〜18.0%限度額最高800万円で頼れるローン!

■

SMBCグループのSMBCモビットで安心感は抜群!

■

最短即日。原則24時間最短3分で振込可能(審査によっては不可もあり。)

SMBCモビットが人気の理由の1つに、 WEB完結で電話連絡・郵送物なしで借りれる ことが挙げられます。カードローンではネットから契約までできるWEB完結が主流ですが、デメリットとしてカードだけは自宅へ郵送されてしまう点があります。

しかし、SMBCモビットのWEB完結はモビットカードの発行がありません(カードの有無を選択できる)ので、 自宅へ書類などの郵便物は一切無く 借入が可能なんです!キャッシングをするのに1番の不安要素は配偶者や家族に借入がバレてしまうことです。

バレる原因はキャッシング会社から来る郵便物が圧倒的に多いので、SMBCモビットのWEB完結を上手に利用することで誰にも知られずに借入をすることが可能となります!

【アコムのおすすめポイント!】

■

正式審査結果回答まで最短30分!

■

カードローンの中でも※ 即日融資対応はトップクラス!

■

新規契約なら 30日間金利0円

で無利息!

■

三菱UFJフィナンシャルグループの安心感!

■

ネットやATMより24時間借入・返済可能!

※即日融資は審査完了後、本人確認書類を平日14:00までにFax送信し、アコムが確認した場合となります。

アコムの最大の特徴は、すべてのカードローンの中でも、 審査・融資のスピードがトップクラス の点です。カードローン(特に消費者金融)を借りる人の多くは、申込みした当日に借入したい人が多く、即日融資ができるかどうかが、申込みする大きな選考基準になっています。

どんなに低金利なカードローンでも現金が必要な時に手元になければ全く意味がありません。カードローンですべてにおいてスピードを求めるならばアコムが圧倒的におすすめと言えます。

セブン銀行・ローンソン・EnetなどのコンビニATMはもちろん、銀行ATMとの提携も多く、カードを使っていつでも借入・返済ができ、尚且つ、振込先口座を楽天銀行に登録すれば 24時間いつでも振込でキャッシング することができます!

初めてアコムを利用する人は金利0円サービスで 30日間無利息! 銀行系消費者金融の代表として、きっと誰もが満足できるカードローンと言えるでしょう。

総量規制でも借りれる!年収3分の1以上の借入なら

キャッシング年収借入限度額はいくら?総量規制の計算

オリックス銀行カードローン審査と特徴

東京スター銀行で借り換え・おまとめするメリット

セブン銀行カードローン審査は最短10分!【口コミと評判】

この記事へのコメント