2021年02月の記事

全8件 (8件中 1-8件目)

1

-

●●● ハイステイタスカード獲得チャンス?。

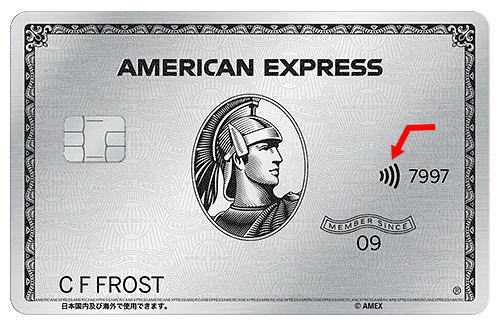

今回のコロナ禍でキャッシュレス決済業界も少なからず影響を受けているようだ。具体的な統計数字を把握しているわけではないので、あくまでも私個人が肌で感じている判断にはなるが、バーコード決済関連の扱い高は伸びていて、クレジットカードの扱い高は大きく減っているような気がする。昨年、全国のクレジットカード新規申し込み件数は例年に比べて大きく伸びたらしい。原因は、ステイホームで実店舗での買い物機会が減り、通販での買い物機会が増えた事かと思われる。「通販での買い物=クレジットカード決済」と言うことになるので、カードを所有していない人が新規で申し込んだのであろうと想像する。が、そんな状況下でも扱い高が伸びないのは何故か?。高額決済の可能性が高い旅行需要が減ったのが原因ではないかと私はにらんでいる。昨年の我が家の決済動向を見て見ると、やはり通信販売でのカード利用は増えているが、航空券やホテルなどの旅行関連の決済は一昨年に比べて大きく減っている。昨年一年間で旅行関連のクレジットカード利用はわずかに1回。GoToトラベル実施時に、これを利用して家族で一泊の国内旅行に行き、その折にガソリン代と宿泊代金をクレジットカードで決済し、高速道路料金をETCカード(クレジットカード会社発行)で支払った。往路の飲食代金は現金で支払い、帰路と旅行中の飲食やお土産は地域共通クーポンを利用したので、これ以外のクレジットカードの利用は無い。高額となる航空券や高級ホテルの宿泊費などは、そもそも飛行機が飛んでいないので消費も当然無い。片や、バーコード決済関連については、以前から「PayPay」は利用していたが、昨年中に新たに「楽天ペイ」と「ファミペイ」を追加して、そこそこ利用するようになった。セブンイレブンのプリペイドカード「nanaco」は以前からアプリに紐づけて使っているので、バーコード決済関連の利用金額はアプリを追加しただけ増えたと予想される。食料品や身の回り品の購入については奥方殿にほとんど任せきりなので定かではないが、我が家が通常利用している大型店舗には、ポイント獲得専用のクレジットカードがあって、奥方殿はそれを所有しているはずなので、ほとんどがクレジットカード決済だと思われる。が・・・これは昨年も一昨年も大きな変化はないので、決済金額にはほとんど変動はないはず。ところで、バーコード決済会社やクレジットカード会社の収益源は何かということを考えてみると・・・、・お客さんの利用時に店舗から受け取る決済手数料・加えて、クレジットカード会社は年会費ではないかと想像する。バーコード決済会社はシェア獲得競争が激しく、どうやら今のところ店舗からは決済手数料を取っていないようだ。それに加えてポイントなどを付与しているので現状では実質赤字ではないかと思われる。が、近い将来、ある程度のシェアを獲得した段階で決済手数料を有料にすることが予想されるので、現在の赤字状況は好転するであろう。その点、クレジットカード会社は以前からきっちりと決済手数料を受け取っているし、年会費の収入もあるので収益源は安泰に見える。とは言え、取扱高が減ってくれば決済手数料も減ってしまうので、台所事情は苦しくなる。昨年の新規申し込み分については、年会費無料のカードがほとんどではないかと思われるし、それどころか、年会費が高額なステイタスカードは、このコロナ禍で解約や年会費無料カードへのダウングレードの件数が増加していると予測される。コンビニなどでの少額決済はバーコード決済にシェアを奪われ、年会費が高額なステイタスカードの契約が減り、取扱高もダウンするとなると、収益状況は当然悪くなる。もう一つの要素が、コロナ禍で危惧される決済時の「接触」問題。現金での決済には支払い時とおつり受け取り時での「接触」と言う問題があり、それを解決するためにキャッシュレス決済の利用率が高まったと言う要素も大きい。この点ではバーコード決済が有利で、スマホの画面をかざすだけで「接触」する必要はないので安全性が高い。クレジットカード決済においては、セルフレジ方式をとって、カードを店員に渡さなくても自身で決済できる店舗もずいぶん増えてきたが、まだまだカードの受け渡し時に「接触」を余儀なくされる場合は少なくない。もっとも、最近のクレジットカードには通信機能を持ったカードも少なくなく、店舗のレジが対応していれば「非接触」で決済ができるようになってきている。WiFiによく似ているマークがカードに印刷されていれば非接触決済が可能なカードだ。※画像の矢印のマークがそれこれならクレジットカードの弱点をカバーできる。いずれにせよ、キャッシュレス決済業界ではクレジットカード会社がちょっと苦しそう。その辺りは私も直接感じるところがあって、普段なら絶対にありえないようなキャンペーンや販促活動が最近になって目につく。今回、私がクレジットカードの見直しをするためにネットで色々と調べた結果、クレジットカード関連の検索が急に増えた。そのデータを元に、YahooやFaceBookのページにはクレジットカード関連の広告が多数掲載されるようになってしまった。が・・・その中身が凄い。・ダイナースクラブカード 60周年記念/新規申し込みで初年度年会費無料・アメリカンエクスプレスカード 新規申し込みで最大40,000ポイント進呈・セゾンアメックスカードプラチナ 新規申し込みで初年度年会費無料など、ハイステイタスカードの募集広告が乱発されている。特に、高年収が要求され、入会審査の厳しさで有名なハイステイタスカード「ダイナースクラブカード」が初年度年会費無料キャンペーンを実施するのは異例。そして、お金持ち御用達の代表格で以前からあこがれの的だったあの「アメリカンエクスプレスカードプラチナ」のインビテーション(招待状)が私ような一般人に届くなど、今まででは絶対にありえなかった事。「決済手数料の増加が見込めないのなら、多少ステイタスを落としても年会費の収入増加を狙おう」と言う目論見が透けて見える。これを逆手に取れば、今までなら申し込むこと自体に気後れし、たとえ申し込めてもまず審査には通らなかったであろうハイステイタスカードも、ひょっとしてこの状況下なら入手できるかもしれない。初年度年会費無料なので1年間は大手を振って「ダイナースクラブカード」オーナーになれるチャンス。審査落ち覚悟で申し込んで見るのもありかもね?。ちなみに年会費は、・セゾンアメックスカードプラチナ 22,000円(税込)・ダイナースクラブカード 24,200円(税込)・アメリカンエクスプレスカードプラチナ 143,000円(税込)となっている。

2021年02月28日

コメント(0)

-

●●● キャッシュレス決済方法の整理(2)

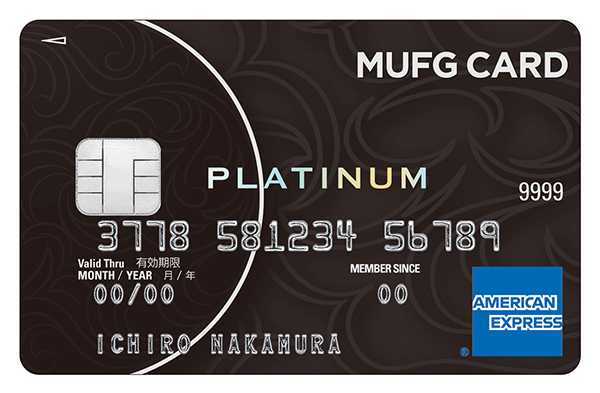

昨日のBLOGで「アメリカンエクスプレスカード会社から突然封筒が一通!」と書いたが、案の定、システム変更の連絡だった。私が所有している「アメリカンエクスプレスゴールドカード」の更新特典の変更と海外旅行保険の適用条件の変更が主な内容。カード年会費支払い時に以下のように特典が変更になった。1.スマホ保険が自動付帯で追加された。2.高級ホテルを2連泊すると15,000円分のクレジットが毎年提供される3.スタバのクーポン3,000円分が毎年提供されるここまではとてもうれしい改良部分だが、4.今年の7月1日より海外旅行保険が自動付帯から全て利用付帯に変更実はこれが私にとってはとても大きな改悪要素。念のためにアメリカンエクスプレス社に電話で確認したところ、間違いないらしい。「海外旅行保険の自動付帯」がこのカードを所有しているひとつの大きな要素なので、この特典が無くなると、所有し続ける意味がなくなってしまう。今後を考えて、所有するクレジットカードをもう一度見直さなければならなくなっった。そこで、下記のような条件を設定してこれから継続して保有していくクレジットカードを再検討。その条件とは1.海外空港のラウンジを本会員だけでなく家族会員でも無料・無制限で利用可 ※国内の空港ではなく海外の空港と言うところが重要2.海外旅行保険が本会員だけでなく家族会員にも自動付帯3.海外で医療サービスを受けるときにキャッシュレス対応が可能上記1~3は必須項目・・・そして、4.年会費が手頃である5.決済力が高い(カードを利用できない店舗が少ない)6.そこそこのステータスがある7.券面のデザインがかっこいいまぁ・・・6と7はそれほど重要視する項目ではないができればクリアしたい。1・2・3の条件を満たすカードで、招待制ではなく申込みできるカードとなると実際はそれほど多くは無い。が、ゴールドカードレベルでは無理で、ほとんどがプラチナカードレベルとなる。A.ダイナースクラブカード(年会費24,200円)B.アメリカンエクスプレスプラチナカード(年会費143,000円)C.JCBプラチナカード(年会費27,500円)D.MUFGアメリカンエクスプレスプラチナカード(年会費22,000円)E.オリコプラチナカード(年会費およそ20,000円)F.ジャックスプラチナカード(年会費22,000円)実は「ミライノカードトラベラーズゴールド」と言う、手頃な年会費(11,000円)のカードがあるのだが、3の条件を満たしていないようなのでとりあえず却下。そして、ダイナースカードブランドとアメリカンエクスプレスブランドは5の条件に対してかなり不安がある。インドネシアのジャカルタで「アメリカはだめね!」とアメリカンエクスプレスの利用を何度も断られた経験があるから。が、ダイナースカードはマスターカードをコンパニオンカードとして無料で提供してくれるし、MUFGアメリカンエクスプレスプラチナカードは「デュアルスタイル」と言う仕組みがあって、サブカードをお値打ちに追加発行してもらえる。オリコプラチナカードとジャックスプラチナカードはマスターカードブランドなので、1~5までの条件は全て満たしているが、海外の空港ラウンジが「プライオリティパス」ではなく「ラウンジキー」に変わり、「年間6回まで無料」と条件が付く上に、6と7の条件を満たすのはちょっと難しそう。と・・・ここまでの条件でふるいに落とすと「MUFGアメリカンエクスプレスプラチナカード(年会費22,000円)」だけが残った。このカード・・・私が求める条件をフルマークで満たしている。・プラチナカードなのに年会費が手頃・家族カード1枚目が無料で2枚目以降も1枚あたり年間3,300円・家族カードでもプライオリティパス(プレステージ)を発行可・家族カードも本会員と同様の海外・国内旅行保険が自動付帯・デュアルスタイルでVISA/マスター/JCBブランドの追加カードを発行可 ※本会員のみ年会費が1枚あたり2,000円で複数枚同時発行可 ※家族会員は枚数制限なく無料で発行可・追加カードの死亡後遺障害以外の保険の保証額が本カードに合算可・銀行発行カードなのでそこそこのステイタスがある・券面デザインもまずまずかっこいい加えて、利用金額の引き落とし口座を三菱UFJ銀行に設定すると、・三菱UFJ銀行のATM手数料が優遇される・三菱UFJ銀行の振込手数料が優遇されるなど、おまけの特典もついてくる。と言うことで、早速「MUFGアメリカンエクスプレスプラチナカード」を申し込んだ。家族カードも1枚無料で発行できるので奥方殿の分も一緒に・・・。このコロナ禍で当分海外へは行けそうにないが「備えあれば患いなし」と言うことで、コロナが収まって急に海外出張が決まった時でもこれで慌てることは無い。ところで、このカードだけだと・海外旅行傷害治療保険(200万円)・海外旅行疾病治療保険(200万円)・海外旅行救援者費用保険(200万円)と、海外旅行中に突然のケガや病気で病院にかかる時の「障害・疾病治療保険」が少々心もとない。国にもよるのだが、海外で医療機関にかかると、想像を絶するような高額な金額を請求される場合がある。が、追加カードにも同額の保証がついているので、追加カードを1枚発行すれば保証額は2倍になり、ぐっと安心感は増す。但し、死亡保険は加算されずに各カードのうちの最高額の保険のみとなるが、ご本人が死んでしまうのだから後のことは・・・ねぇ。ところで、アメリカンエクスプレスは国内ではJCBと提携しているので利用できない店と言うのはめったにない。このカードを既に日常で利用させていただいているが、まだ一度も困ったことも無い。おかげで安心して快適なキャッシュレス生活を送らせていただいている。まだ、デュアルスタイルのカードは申し込んでいないが、ここしばらくは海外へ出かけられそうに無いので急がなくても大丈夫。それでも、もしも申し込むのであれば、海外決済用にマスターカードブランドのカードと、加えてもう一枚、JCBブランドのカードを併せて発行しようと思っている。カード会社に問い合わせて見なければ定かではないが、JCBゴールドカードの特典「JCBプラザ・JCBラウンジの利用」ができるようになれば、これはこれで利用価値がありそう。それでは、今現在も所有しているカードたちをどうするか?。まず「アメリカンエクスプレスゴールドカード」は年会費更新前に解約予定。そして「楽天プレミアムカード」も所有しているが、これも年会費更新前に年会費無料の普通の「楽天カード」に変更するつもり。「Booking.comカード」は、ブランドがVISAだし年会費が無料で費用の負担は何もなく、加えて、海外旅行保険も死亡保障以外は自動付帯となっているので継続保有とする。ちなみに、このカードの保険額も合算できるそうだ。よって、将来的に継続して所有する予定のクレジットカードは・MUFGアメリカンエクスプレスプラチナカード・MUFGマスターカードゴールドプレステージ・MUFGJCBカードゴールドプレステージ・Booking.comカード・楽天カードの5枚となりそう。上記5枚のうち、「楽天カード」は楽天市場での買い物だけにしか使わないので家で保管。「MUFGJCBカードゴールドプレステージ」は国内なら特に持ち歩く必要がないので家で保管。海外へ出かける時は「JCBプラザ・JCBラウンジの利用」のためだけに持参する。「Booking.comカード」も国内では使わないので通常は家で保管。Booking.comサイトで海外のホテルを予約した場合、そのホテルの支払いはこのカードでしなければならないので、その時だけ海外へ持参。と言うことで、カードケースに入れて普段持ち歩くカードは、メインに「MUFGアメリカンエクスプレスプラチナカード」を、アメックスが使えない時の予備として「MUFGマスターカードゴールドプレステージ」をと・・・2枚となる予定。年会費はメインカードの22,000円+デュアルスタイル追加カード2枚4,400円の合計26,400円。後日、息子殿と娘殿の家族カードを2枚追加(6,600円)しても33,000円で済む。これで、家族全員の海外空港ラウンジ無料利用と海外旅行保険が賄えるので安心感は増す。今までは・アメリカンエクスプレスゴールドカード(家族カード1枚含む)31,900円・楽天カードプレミアム(家族カード3枚含む)12,650円の合計44,650円を支払っていても、家族全員の海外空港ラウンジ無料利用を実現できなかったし、海外旅行保険も「楽天カードプレミアム」付帯分だけだった。年会費が10,000円近く安くなって特典と安心感が増したのはとてもうれしい。ここしばらくはこのラインナップで行くつもり。が・・・「デザインはアメックスが一番なんだよね。今度のはダサイ」と奥方殿。このところ、アメリカンエクスプレスから2度ほど招待状が来ているし、営業マンからも電話が掛かって来て、盛んに「アメリカンエクスプレスプラチナカード」を勧めてくる。奥方殿は若いころアパレル関連の仕事をしていたので、何かと形にこだわる性格は今でも健在。「思い切ってこれにしたら?」と「アメリカンエクスプレスプラチナカード」を欲しがる。「なんたって、アメックスのデザインが一番かっこいい・・・!」と。しかししかし、わたしゃ、クレジットカードの年会費に143,000円を払えるほどのお大尽ではない。「馬鹿をお言いでないよ!」と叱っておいたのだが・・・私もちょっぴり後ろ髪を引かれる。ここはマジで冷静になって・・・さらばじゃ、さらばじゃ・・・アメックス。

2021年02月27日

コメント(0)

-

●●● キャッシュレス決済方法の整理(1)

最近のネット広告空間にはキャッシュレス決済関連が多い。「アプリ登録だけで500ポイント進呈」とか、「カード発行で3カ月間ポイント10倍」とか、かなりインパクトのある内容だ。先日お勧めした「三井住友VISAカードナンバーレス」は、コンビニ大手3社とマクドナルドで買い物をした金額に対して常時5倍のポイントを付与してくれるそうだ。通常のクレジットカードの付与ポイント率は0.5%程度なので、5倍なら2.5%となり、買い物をするたびに2.5%のポイントが付いてくるのだからかなりおいしい。なんて誘惑につられて、スマホにバーコード決済アプリをインストールしたり、新しいクレジットカードを申し込んだりで、気が付けばスマホの画面はアプリのアイコンだらけだし、カードケースはクレジットカードでかなり膨らんでしまった。そこで、今回また新しいクレジットカードを発行したのを機に、年会費やカードを所有していると受けられるベネフィット(特典)の重複なども含めて、キャッシュレス決済手段を今一度整理をしてみようと思い立った。まずはバーコード決済とプリペイドカード。大手コンビニ3社に関しては、ローソン以外はアプリとプリペイドカードでキャッシュレス決済に対応している。実は、アプリをスマホにインストールしているだけで「お茶1本無料」とか「おにぎり1個無料」とか「ファミチキ1個無料」とかのお得なクーポンが頻繁に来る。よって、スマホの画面は少々にぎやかになるが物理的に邪魔にはならないのでそのままにしておこう。そして、汎用キャッシュレス手段としてと「楽天ペイ」と「PayPay」もインストールしてある。「楽天ペイ」は楽天カードの期間限定ポイントからのチャージが可能なのと、利用でポイントも付与され、ポイントの二重取りができるので、これは残す。「PayPay」はYahooショッピングやYahooオークションで獲得したポイントがそのまま残高としてすぐ使えるのでこれもキープ。我が家から最も近い(およそ10Km先)のコンビニはセブンイレブンで、利用頻度も一番高く、セブンイレブンのプリペイドカード「nanaco」もとりあえずはこのままにしておこう。と言うことで、バーコード決済とプリペイドカードは全部残すことに。さて、問題はクレジットカード。実は私は何も考えずに、券面デザインのカッコ良さに惹かれてアメリカンエクスプレスカードをずっと使ってきた。ところが昨年のマイナポイント申し込みの時に、アメリカンエクスプレスカードではマイナポイントに紐づけできないことがわかり、クレジットカードに紐づけするためには「三井住友カード」か「楽天カード」が必要なことが判明。奥方殿用にはスーパーマーケット系のカードに紐づけた。が、さて私の分はどうするか?と言うことになり、現在所有中のアメリカンエクスプレスカードの穴を埋めるべく、慎重に検討した結果、「楽天プレミアムカード」を新規で発行。このカードの最大の利点は・プライオリティーパスプレステージ会員証が1枚無料で発行可能・海外国内旅行保険が家族カードも含めて無料で自動付帯・家族カードの年会費(550円)が安い・「楽天ペイ」に紐づけできる・「楽天市場」でのポイント倍率が高いの5点で、特にプライオリティパスプレステージ会員と旅行保険の自動付帯は私にとってはとても魅力的。その上、アメリカンエクスプレスカードはアジア等では使えない場合も多いので、「楽天プレミアムカード」の「マスターカード」ブランドはアメリカンエクスプレスカードの弱点を補完してくれる。と言うことで、当分はこの2枚持ちで行くつもりだった・・・!。話は変わるが、昨年正月から始まった今回のコロナ騒動で海外旅行には全く行けなくなってしまった。以前は海外のホテル予約は主に「Booking.com」を利用していたが、もう1年半以上はご無沙汰である。それなのに、以前の利用時に登録したメールアドレスに頻繁にPRメールが来る。そのPRメールの中の一つに「Booking.comカード」勧誘メールがあった。「Booking.comカード」とは・・・・年会費無料・利用金額の1%をポイントではなくキャッシュバックで還元・カード発行で常時ホテル予約が10%引きになる「ジーニアス会員」に昇格・発行元は三井住友カードでナショナルブランドはVISA「年会費無料ならとりあえず申し込んでおくか?」と軽いノリで申し込んでこのカードをGET,これで3枚のクレジットカードを所有することになった。実はこの段階で、・楽天銀行デビットカード(楽天銀行キャッシュカード兼用)・三菱UFJ銀行デビットカードと、2枚のデビットカードも所持していた。前者はキャッシュカードとしての役割以外で使用したことは無いが、三菱UFJ銀行デビットカードは以前頻繁に利用していた。後払いのクレジットカードは使用した段階で実質借金となるが、口座残高に直接紐づけられているデビットカードは残高があるだけしか使用できないので、ほぼ現金と同じで借金ではない。そして、このカードの最大の利点は「海外のATMで現地通貨が引き出せる」事にある。自分の口座の残高から現地通貨で現金が引き出せるのはとてもありがたい。と言うことで、海外へ行く時には、現金を少なめにして必ずこのデビットカードを持って行く。が・・・ちょっとした事件が発生・・・!。一昨年の事、家族でマレイシアとベトナムを旅行した折に、ベトナムハノイのZARAで買い物をしたときにこのカードを使った。その時には何も起きなかったのだが、数か月経過したある日の事、知らないうちに私の口座からドドドッと引落しが行われた。このデビットカードが不正に利用されたのだ。一夜のうちに口座にある残高はほぼ残らず使われてしまった。クレジットカードなら、利用明細のチェックで自分の利用分か不正に利用されたのかが確認できるが、デビットカードは利用されると同時に引落しが行われてしまうので止めようが無い。すぐにカード発行会社に連絡をして旧カードを無効にし、新しいカードを発行してもらって、このカードの管理画面から・一日の利用可能額を限りなくゼロに・海外での利用を禁止に設定した。と言うことは・・・現在のこのカードは利用可能額がゼロに近いので口座に残高があっても使用できない状態になっている・・・全く意味がない。最近では常に口座残高をチェックしているし、あまり口座に残高を残さないようにしている。思わぬところでデビットカードの弱点がわかった瞬間だった。それでも、カード会社から損害金額が後日振り込まれてきたのでこれはありがたかった。が・・・お金が戻るまでに3カ月以上はかかったし、警察へ行って書類を書いたりと結構面倒な手続きも必要なので、こんなことは起こらないに越したことは無い。なんて事件もあって・・・最近ではデビットカード・クレジットカードの利用状況をほぼ毎日チェックしている。となると・・・カードの枚数が増えると手間がそれだけ増えることになるし、獲得したポイントも分散されてしまうのでできればなるべく増やしたくはない。などと考えていたら・・・アメリカンエクスプレスカード会社から突然封筒が一通・・・。何やらいやぁな予感がしたのだが・・・この続きは次回に!。

2021年02月26日

コメント(0)

-

●●● キャッシュレスでどこまで行ける?

私が住んでいるのは長野県南部の人口10万人ほどの飯田市で、飯田市の中でも「中山間地」と呼ばれる人口2千人に満たない山の中の小さな村である。地元の商店と言えば、よろず屋のような小さな食料品店が1件と、薬店・洋品店がそれぞれ1件ずつ、それにガソリンスタンドが2件に床屋と美容室が数件。人口に比べて床屋さんと美容室の件数が異様に多いのには少々驚き。勿論、本格的なスーパーマーケットもコンビニエンスストアも無い。そして、件の食料品店の生鮮食品の鮮度はかなり不安で、賞味期限切れの商品も少なくない。また、美容室では「髪を切る」事はできても「ファッション性」や「流行のスタイル」に期待することなど到底無理・・・さほどに経営者は高齢化している。よって、地元で「お金を使う」ための場所がない。あえて意識しなくても普段はほとんど「キャッシュレス」・・・「何も買えない」「何も買わない」と言うことである。こんな状況なので、食料品等、奥方殿の日ごろの買い物のほとんどは市内の大型スーパー。電気製品や家具などの大型商品はナショナルチェーンの電気店・家具店やホームセンター。そして、細かな買い物は最寄りのコンビニエンスストアで済ませている。最寄りとは言っても一番近いコンビニまでおよそ10Km・・・車でないと行けない。よって、画像のように雪でも積もればコンビニにも行けなくなる・・・ヤバイ。ところで、大型スーパーやコンビニなどでは、顧客の囲い込みのために、自社でオリジナルのキャッシュレス決済手段を用意している。イオンならイオンカードやWAON、SEIYU系ならセゾンウォールマートカード、ユニー系ならUCSカードやDonpenカード等など。奥方殿は概ねこれら全てのクレジットカードを所有していて、当然使ってもいる。美容院やファッション店などの一般店でもなるべくクレジットカードで決済するように勧めているので多分そうしていると思われる。私の消費動向はと言えば、コンビニでコーヒー等の飲み物を買ったり、電気店でパソコン関連の商品を買ったり、ホームセンターでその時々の必要な物を買う程度。コンビニではほとんどnanacoなどのプリペイドカード決済か、なんちゃらペイなどのバーコード決済を利用していて、それ等へのチャージは銀行口座やクレジットカードを紐づけしているのでほとんど現金は使用しない。大型店の買い物なら当然クレジットカードが使えるし、家族で食事に行く時などでも、カードが使える店なら全てクレジットカードで支払っている。最近はキャッシュレス決済対応の飲食店もずいぶん増えて来て、よほどのローカル店舗でなければ現金で支払うことは無くなった。まぁ・・・年に似合わず、カードが使えるような小じゃれた店へ行くことも多いのは確かだが。と言うことで・・・只今・・・「現金を全く使わずに生活できるかどうか?」のテスト中。私のスマホには・楽天ペイ(どこでも)・PayPay(どこでも)・ファミペイ(ファミリーマート専用)がインストールしてあり、又、持ち歩くカードケースには・nanaco(7イレブン専用プリペイドカード)・AMEX(クレジットカード)・マスターカード(クレジットカード)・VISAカード(クレジットカード)・デビットカード(三菱UFJ/VISA)がそれぞれ各1枚と、加えて、・現金2千円が入っている。たった2千円だが、いざと言う時の予備として一応現金を常時入れている。ちなみに、普段は銀行のキャッシュカードは持ち歩いていない。ところが・・・カードケースの中の現金2千円が、ここ数日、そのまま残っている。つまり、現金は全く使わずに済んでいると言う事だ。もっとも、少額決済でクレジットカードを使う時、例えば、街中の医院や処方箋薬局での支払い時には少し気まずい思いもする。千円2千円でクレジットカード決済って・・・ちょっとね!。まぁ、「キャッシュレス」と割り切って少額決済でも押し通してしまえばそれはそれでOK。それ以外には今のところ現金無しでも困ることは無い。田舎でのキャッシュレス生活とは言え、まずまず順調。この状況をいつまで続けられるか・・・来る25日には病院を予約してあるのでそこを乗り越えればしばらくはこのまま行けそう・・・がんばろう!。

2021年02月23日

コメント(0)

-

●●● カード番号がないクレジットカード!

クレジットカードの表にも裏にもカード番号がない?。完全ナンバーレスのカードが発行された。その名も「三井住友カード ナンバーレス」。画像をご覧になってお分かりのように、どんなクレジットカードでも表裏どちらかに表示されているカード番号が表示されていない。だから、カード利用時に誰かにカード番号を盗み見されるようなことも無い。非常に安全性が高いクレジットカードだ。それも、クレジットカードの老舗ブランド「三井住友カード」から発行されている。当カードの特徴は・発行手数料無料・年会費永年無料・完全ナンバーレス(スマホアプリで番号を確認可)・7イレブン・ファミリーマート・ローソン・マクドナルドで常時5倍のポイントゲット・最短5分で発行・主婦でも発行可と、とてもお得な特典が満載。ほとんどのクレジットカードに付されるポイントは利用額の0.5%~1.0%。なのにこのカードは大手コンビニ3社とマクドナルドで5倍のポイントをゲットできる。その上、最短5分で発行可能。カードが届く前にスマホのアプリで番号等が確認できるので、ネット通販などではすぐに使えると言う優れもの。審査の壁も低く、申し込めばほとんど発行される可能性大?。年会費無料なので持っていても費用が掛からないのは特にうれしい。頻繁にコンビニやマックを利用される方なら必須と言えるカード。2021年4月30日までに発行すると結構な入会ポイントももらえる。高齢者には最適なカードと言える。

2021年02月22日

コメント(0)

-

●●● 「楽天カード」所有者なら「楽天Pay」も!

前回は「楽天カード」を推奨したが、「楽天カード」の所有者でスマホも持っているなら「楽天Pay」も同時に使おう。「楽天市場」で「楽天カード」を利用するとポイントが付与されるが、このポイントにもランクがあって、大きく分けると・利用期限のない「通常ポイント」・利用期限が設定されている「期間限定ポイント」の2種類がある。「通常ポイント」は、毎月の利用金額の引落に使えるが、「期間限定ポイント」は使えないので、これを消費するためには有効期限内に「楽天市場」で何か購入しなければならない。「ポイントを消費するために何かを購入しなければならない」のはちょっと辛い。運よく必要な物があれば良いのだが、直近に買い物の予定がない場合は、ポイントが期限切れになってしまう恐れもある。ところが・・・「楽天Pay」ならこの「期間限定ポイント」を移行でき、「楽天Pay」の残高としてチャージできる。「楽天Pay」が利用できる店舗も増えて来ていて、・コンビニ・ドラッグストア・スーパーマーケット・電気店・飲食店等など、身近な生活圏での利用が可能。その上、Suicaとの連携(「期間限定ポイント」は不可)もできるので、関東圏にお住まいの方には特に便利だ。また、残高が一定金額以下になると所有している「楽天カード」から自動的にチャージすることも可能。勿論、「楽天市場」でも使える。そして・・・最もおいしいのは・・・「楽天Pay」に「期間限定ポイント」を移行して買い物をした場合でも、買い物をした金額に再びポイントが付与される。「楽天ブログ」を無料で利用させてもらっているから「楽天カード」や「楽天Pay」を進めていると勘繰られるかもしれないが、そんなことは無い。「楽天Pay」は「お勧めしたいバーコード決済」でも2年連続1位なのだ。「楽天カード」利用者でスマホを持っていれば「楽天Pay」アプリは必須ともいえる。勿論、私も主にコンビニでの買い物などで利用している。こう言ったコンビニなどの小口決済にはぴったりの「楽天Pay」・・・お勧めですぞ。もしもインストールが困難なら、最初だけ誰かにお願いしても良い。使い方は至極簡単なので高齢者でも戸惑うことは無い。「楽天Pay」は是非是非お使いいただきたいキャッシュレス決済手段である。

2021年02月19日

コメント(0)

-

●●● 楽天市場利用なら必須「楽天カード」

「楽天カードマーン」のCMでおなじみの楽天カード。楽天市場を利用している人ならほとんどの人が所有しているはず。・年会費永年無料・通常ポイントは100円で1ポイント・楽天市場での利用ならSPUでポイント2倍・ブランドはVISA・マスターカード・JCB・アメックスから選択可・ETCカードも発行可能・電子マネーやバーコード決済にも対応・豊富なカードデザインから券面を選択可能と、とても所有しやすいクレジットカードだ。年会費が無料なので持っていて余計な費用が掛かることも無い。現在、国内での発行枚数はNo1を誇る。特に楽天市場での利用でポイント還元率が高く、セールなどをうまく利用すると文字通り「ザクザク」ポイントが溜まる。そして、楽天市場以外の一般店舗やレストランなどで利用しても100円につき1ポイントが付与される。その上、ナショナルブランドがVISA・マスターカード・JCB・アメックスから選択できるので、国内での決済には不安は無いし、VISA・マスターカードを選択すれば海外利用でも決済できないケースに出くわすことはほとんど無い。但し、年会費無料のカードゆえ、付帯保険等の内容は乏しい。また、頻繁に入会キャンペーンも実施されていて、現在は新規にカードを発行して簡単な条件を満たせば最大8000ポイント(8,000円分)がGETできるキャンペーンを実施中。ところで、楽天カードには年会費有料の上位カードもあり・ゴールドカード(年会費:2,200円)・プレミアムカード(年会費:11,000円)・ブラックカード(招待制で申し込みは不可)のようにライフスタイルに合わせてカードランクを選択できる。実は私も楽天カードを所有している。申込ができるカードの中では最高ランクの「プレミアムカード」。家族3人分の家族カード(年会費:550円)も発行しているので年会費の合計は12,650円とそこそこ高額だが、実はこのカード、私の希望をかなりの割合で満たしてくれているのだ。私がこのカードを評価している大きな要素は・・・・本人だけでなく家族会員にも海外旅行保険が自動で付帯している(4千万円)・本人・家族会員ともに国内空港ラウンジが無料で利用できる・本人は「プライオリティパス」のプレステージ会員に無料申込が可能の3点。他にも、楽天市場での利用でポイントが5倍になるとか、色々と特典はあるのだが、私にとって有益な特典は上記の3点。特に、「自動付帯」の保険はうれしい。ゴールドクラスのクレジットカードに付帯してる保険は「利用付帯」と言う条件が付いている場合が多く、所有しているカードで旅行代金を支払わないと保険が有効にならないが、このカードは持っているだけで家族カード所有者まで保険の対象となる。そして、そのための費用は1人年間たったの550円。おまけに国内空港のラウンジも無料で利用できるのだからありがたい。私はそこそこ海外へ出かけることがあるが、費用を自身で支払わないこともある。なので、持っているだけで保険の対象になるのはとてもありがたい。もっとも、私が重視しているのは死亡保険ではなく・障害治癒費用・疾病治癒費用・救援者費用に対する保険。海外で病気やけがをすると、国内のように公的健康保険は適用されないので全て実費となり、かなり高額な費用が必要となる場合も少なくない。入院でもしようものならとんでもない金額になるし、付き添いも必要になる。その辺りの費用が全てクレジットカードを持っているだけで賄えるのはとてもありがたい。勿論、マイナス面もある。・年会費が高額・ステイタスはイマイチ・一目見ただけでは年会費2,200円のゴールドカードと見分けがつかない・券面デザインに高級感が無い等だ。もしも年会費1万円強を支払っても良いと言う事なら、このプレミアムカードの価値はそれ以上だと言うことをお伝えしたい。とは言え、今はコロナ過の真っ最中。海外への渡航は不可能なので、これらの特典は全くの「宝の持ち腐れ」状態なのだが?。そして、最も残念なのが・・・クレジットカードのステイタスと言う面においてはどのランクの楽天カードでも、あまり期待はできないと言う事。一流ホテルや高級レストランなどでの利用時に、大見え切って出すのはちょっと恥ずかしいかも?。まぁ・・・「そんなことはまったく気にしない」とおっしゃるのであれば実利だけを求めるのはアリなのだが・・・!。なんだかんだ言っても、私は結構楽天カードも利用させていただいていますよ。ちなみに、このプレミアムカードをせっせと利用して、年間利用額数百万円以上を何年か続けると「ブラックカード」の招待状が届くこともあるらしい。でも・・・所詮は楽天カード・・・ブラックカードと名乗ってもステイタスはあまり期待しない方が・・・。「ブラックカード」は年会費もグッと高額になるので私はあまり欲しいとは思わない。と言うことで・・・楽天カードの説明でした。

2021年02月18日

コメント(0)

-

●●● モデルチェンジしてBLOG再開

2012年5月からほったらかしになっていたこの楽天ブログ。ちょっと書きたいことがあって、他のサイトで新規に立ち上げようと思ったのだが、パスワードを保存してあるフォルダを確認したらIDとパスワードが残っていたので、新規立ち上げは少々面倒なこともあり、このブログを復活させることにした。以前のタイトルは「暗黒田舎生活」だったのだが、このタイトルはちょっとまずいな?・・・と言うことで、わかりやすく、「シニア世代のキャッシュレス生活」とリネーミング。そう・・・最近は現金で支払ってもなにも良いことは無い。政府もキャッシュレスを勧めている。その通りで、クレジットカードやXXXXペイ等のキャッシュレスツールで支払うと、・ポイントが溜まる・割引が受けられる時がある・無料プレゼントが頻繁にもらえる等の良いことづくめなのだ。が・・・実は・・・私はクレジットカードでその昔・・・少々痛い目に遭っている。かれこれ40年ほど前の事、当時ではまだ珍しいゴールドカードを2枚所持していた。当時でも、ゴールドカードには1枚当たり100万円~200万円の与信枠が付帯されていて、それに加えてキャッシング枠がそれぞれに別枠で100万円。合計すると1カ月に600万円分ほどの利用枠があることになる。その頃はクレジットカードを使えない店舗も少なくなかったし、夜の業界では「カード支払いの場合は5%の手数料上乗せ」が常識の時代。そんな折・・・何を隠そう・・・「夜の業界」でバシバシとカードを使い過ぎ、ちょっとまずいことになった経験を持ち合わせている。高級クラブの飲み代はカード払い、現金が不足すればキャッシング・・・しかし、この支払いが翌月には回ってくる。そう・・・クレジットカードの支払いに毎月数百万円を費やしていた。毎月の引落日には金を集めるのに必死・・・あの頃は本当にきつかったねぇ。そんな目に遭いながらもなかなか夜遊びをやめられなかったのは「クレジットカードを持っているのが原因」とようやく自分でもわかって、ある日、一大決心をしてクレジットカードをすべて解約してしまった。いやぁ・・・一気に気楽になったねぇ・・・。実はそんな経験もあるので、「クレジットカードは所詮借金だし、使い過ぎも心配。現金が一番安全だよね」と考えを改め、クレジットカードを持つのをやめていた。「羹(あつもの)に懲りてなま酢を吹く」状態が数十年間も続いていた。しかし・・時代は移り、齢を重ね、夜遊びも面倒になり、加えて、海外の状況などを見ても、いよいよ本格的なキャッシュレス時代の到来は目の前まで迫って来た。政府も「マイナポイント」キャンペーンなどで後押ししているではないか?。「自己管理がちゃんとできればそんな心配は無用だよね」と、ついに数年前にクレジットカードを再び手にしてしまった。昔の悪い癖が頭をもたげ、「どうせ持つのならステイタスの高いやつだよね・・・!」。と、見栄を張って、そこそこ高額な年会費のクレジットカードを数枚入手。が・・・しかし・・・クレジットカードを決済手段として使うのにどうして見え張りが必要?。年会費無料で役に立ちそうなクレジットカードはいくらでもある。とは言え、クレジットカードのブランドや発行会社によってサービスの質や量は大きく違う。自分のライフスタイルに合わせたクレジットカードを選ぶととても役に立つ。例えば、高速道路を頻繁に利用する人なら・ガソリンスタンドで値引きがあり・ロードサービスが付帯しているなどのサービスが付いたクレジットカードがある。飛行機を頻繁に利用する人なら・空港ラウンジが無料で使える・優先チェックインができる・マイルがためやすい等の航空系カードがお勧め。イオン系列での買い物が多いのなら「イオンカード」、「楽天経済圏」利用なら「楽天カード」は必須。我が家の奥方殿でも・SEIYU系・ユニー/ドン・キホーテ系・イオン系とそれぞれのカードを使い分けて少しでもお値打ちに買い物ができるようにしているようだ。航空系などはハイステイタスカードだとかなりの年会費となってしまうが、流通系なら年会費はほとんど無料で所有できる上に、割引やポイントサービスもあるので、現金で支払うより絶対にお得。但し、クレジットカードの発行には与信審査がある。申し込んだからと言って必ず発行されるわけではないし、ブラックカードやプラチナカードの一部などのハイグレイドカードはそもそも申し込みさえも出来ない。また、クレジットカード以外にも・デビットカード・プリペイドカード・バーコード決済(XXXペイ)等など、キャッシュレス決済にはいろいろな方法がある。とは言え、スマートフォンが使えないとバーコード決済は不可能だし、クレジットカードやデビットカードなども、最近は請求書や利用履歴は全てWEBで開示されるようになって、パソコンやスマートフォンが使えないとアウトだ。これはこれで少々辛いが、これも時代の流れ・・・この機会にパソコンなりスマートフォンなりを使えるようにするのも良いチャンスかも?。それでは早速次回から高齢者にお勧めのキャッシュレス決済を紹介してい行きたいと思う。特に65歳以上の高齢者の方々向けに選んだキャッシュレス方法なので、是非参考にしていただきたい。

2021年02月17日

コメント(0)

全8件 (8件中 1-8件目)

1