2021年08月の記事

全25件 (25件中 1-25件目)

1

-

●●● 改めてMUFGカードでプライオリティパスを申込む

楽天プレミアムカードを来月で解約する。すると、アメリカンエキスプレス・ゴールドカードも解約してしまったので、いよいよプライオリティパスが全て無くなってしまう。直近で海外へ出かける予定は無いが、コロナが治まれば急な出張も無きにしも非ず。その時に備えてプライオリティパスを用意しておかなければいけない。と言う事で、本日、「MUFGプラチナ・アメリカンエキスプレスカード」に奥方殿の分も合わせてプライオリティパスを申し込んだ。========== 申し込み確認メール ここから ==========[MUFGカード]プライオリティ・パスお申込受付完了のお知らせXXXXさまプライオリティ・パスをお申し込みいただき、ありがとうございました。お申込受付が完了いたしましたので、お知らせいたします。申込時にご指定いただいたMUFGカードの送付先住所宛てにプライオリティ・パス会員カードをお送りいたします。お届けには1週間から10日程度かかりますのでご了承ください。----------------------------------------------------------------------■お問い合わせ/MUFGカード・プラチナ・アメリカン・エキスプレス・カードデスクフリーダイヤル 0120-999999または 03-5489-9999受付時間 24時間(年中無休)※お電話の際、お手元にMUFGカードをご用意ください。----------------------------------------------------------------------※本メールはMUFGカードから自動的に送信されています。※本メールに心当たりがない方は、お手数ですがお問い合わせ先まで ご連絡いただきますよう、お願い申しあげます。※本メールへの返信は受付いたしておりません。----------------------------------------------------------------------発信日 2021年 8月 31日送信元:三菱UFJニコス株式会社 東京都文京区本郷3-33-5Copyright(C) Mitsubishi UFJ NICOS Co.,Ltd. All Rights Reserved.========== 申し込み確認メール ここまで ==========ところで、「プライオリティ・パスとは何か」を改めて説明すると、「世界140以上の国や地域、500以上の都市で1,400ヵ所以上の空港ラウンジを無料又は有料で利用できる会員サービスのこと」となる。空港でのフライトの待ち時間に、空港内の落ち着いたラウンジで軽食やドリンクを楽しんだり、オフィス設備が整った環境で仕事をするなど、海外の移動の合間にリラックスできる時間と空間を確保できると言う事。一般のゴールドカードで入場できるクレジットカードラウンジとは違い、多くが保安検査を済ませた後の制限エリア内にあるので、搭乗時間ぎりぎりまでラウンジを利用できるのがうれしい。そして、プライオリティパスはクレジットカードに付帯しているだけでなく、直接発行元にも申し込める。その年会費はランク別に安い方から、・スタンダード US$99(約10,900円) ※ラウンジ入場可能だが都度US32$が必要・スタンダードプラス US$299(約32,900円) ※10回までは無料だが11回目から都度US32$が必要・プレステージ US$429(約47,200円) ※何度でも無料で利用可能と、結構な金額である。私が持っているMUFGプラチナ・アメリカンエキスプレスカードは、このカードを所有しているだけで、年会費約4万7千円の「プライオリティパス・プレステージ」が無料で入手できる。考え方によっては、これだけでこのカードの年会費をオーバーするほどの特典が受けられる。楽天プレミアムカードはプライオリティパスのプレステージランクが申し込める最安年会費のカードと言われているが、その年会費は1万1千円。MUFGプラチナ・アメリカンエキスプレスカードは、家族カード分もプライオリティパスのプレステージランクが申し込めて、本人カード+家族カード1枚で年会費は2万2千円。楽天プレミアムカードだと私の分しか無料申し込みはできないが、MUFGプラチナ・アメリカンエキスプレスカードなら奥方殿の分と合わせて無料で2枚発行できるので、1枚当たりの単価は楽天プレミアムカードと同じ1万1千円となる。が・・・家族カード分もプライオリティパスが無料で発行できると言う事は、家族カードを追加発行すれば、3枚でも4枚でも発行可能と言う事。仮に息子と娘の家族カードを追加で発行すると1枚が3,300円なので、2枚で6,600円、基本会員+家族カード1枚分の年会費が2万2千円なので、合計2万8千6百円で4枚のプライオリティパスが手に入る。1枚当たりの単価は7,150円となって楽天プレミアムカードよりも安くなる。ことプライオリティパスに限って言えば、このカードが最安値となる。同伴者も一緒にラウンジを利用する場合は1回1名あたりUS32$(約3,500円)の費用が掛かるので、往復で2回利用することを考えると、家族カードを申し込んでプライオリティパスを発行した方が安上がりだ。尚、MUFGプラチナ・アメリカンエキスプレスカードは、海外旅行保険・国内旅行保険などが本人カードと同じ保証内容で家族カードにも付帯する。そのほかにも「コンシェルジュサービス」も使え、もしも海外でけがや病気になったら、コンシェルジュに電話をすれば、病院の紹介やキャッシュレス診療の手配もしてくれるそうだ。そして、デュアルスタイルで別の国際ブランドのカードを追加すると、死亡保険だけは合算されないが、障害・疾病治療保険・救援者費用保険は追加で発行したカードに付帯している保証額も合算されるので、心強い限りである。私は現在、アメリカンエキスプレスカードが使用できないシーンを想定して、MUFGゴールドプレステージ・マスターカードをデュアルスタイルで追加発行しているので、このカードに付帯している保険も合算できる。尚、MUFGゴールドプレステージカードの年会費は通常1万1千円だが、デュアルスタイルで追加発行する場合は、年会費は2,200円とグ~ンと安くなる。そして、契約者本人がデュアルスタイルで追加発行をすると、家族カード分が無料で発行されるのもありがたい。なので、私はこのMUFGプラチナ・アメリカンエキスプレスカードをとても高く評価している。先日来、アジア各国のキャッシュレス決済の状況を書いていて、アジア圏でのJCBカードの実力を改めて評価し直した。そこで、「JCBブランドのハイステータスカードもあったらいいかも?」等と感じている今日この頃である。審査があるのであまり無茶はできないが、ゴールドプレステージ・マスターカードに加えて、デュアルスタイルでゴールドプレステージ・JCBカードを申し込んで見ようかと考えている。単独でプロパーのJCBゴールドカードを申し込むと、改めて審査はあるし年会費は1万1千円となるが、MUFGカードのデュアルスタイル発行なら年会費は2,200円の追加で済むし、今までの履歴もあるので審査も少しは緩くなるかも知れない。コロナが治まれば多分・・・いや必ず行くであろう台北やバンコクにJCBプラザラウンジがあるのがちょっとうれしい。そんなこんなで、とりあえずはプライオリティパスはゲットできそうで、まずは良かった。

2021年08月31日

コメント(0)

-

●●● 楽天プレミアムカード解約

先日、家族とは離れて一人暮らしをしている娘からLINEで連絡があった。「自分自身で楽天カードを申し込むので、今までの家族カードは要らなくなった」と。そして、「楽天カード所有者から紹介で申し込むと、紹介した方・された方の両方でポイントがもらえるから紹介して!」とも。正直、私にその発想は無かったが、「なるほど」と思い、紹介URLをメールで送っておいた。無事に申し込みは完了したらしい。クレジットカードって、紹介経由で申し込むと、かなりのポイントを貰えるらしいと知ってはいたが、あまり積極的に取り組んだことは無い。クレジットカード関連のユーチューバーはこのカード紹介でかなりのポイントを稼いでいるとか?。大型案件なら紹介一件で1万~2万ポイントがもらえるそうだ。そして、ポイントをマイルに変えて、ビジネスクラスやファーストクラスで優雅に旅行を楽しみ、それを動画にして再びユーチューブで稼ぐ・・・うまくやってるね~。そうそう・・・このコロナ禍でも、PCR検査の陰性証明書さえ所持していれば、隔離無しでほぼ無条件で入国させてくれる国があり、そんな国を渡り歩いて動画に挙げているユーチューバーがいる。コロナでほとんど海外に出かけられない中、まずはハワイから始めて、アメリカ本国に渡り、フランス・スペイン・イタリアとEU諸国を回り、ウクライナ・ジョージア・トルコ・ドバイ・エジプトと、ぐるりと世界一周を楽しみながら旅の様子を動画に上げている。コロナ禍ゆえの発想で、着眼点は素晴らしい。このくらいやれば閲覧者は相当増えるだろう・・・若者は失敗を恐れないし、勇気があるし、我々とは発想の原点が違う。さて、話を楽天カードに戻そう。私が所有しているのは楽天プレミアムカードで、・年会費 11,000円・家族カード 550円×3枚=1,650円と、12,650円の年会費が必要。なぜ年会費が高額の楽天プレミアムカードを選んだかと言うと、・プライオリティパスが発行できるカードの中では年会費が最安値・家族カードでも海外・国内旅行保険の補償内容が秀逸の2点。楽天市場での買い物時のポイントは5倍になるが、これは楽天市場で買い物をした時だけありつける特典で、もしも買い物をしない場合はこの特典は無くても良い。が・・・このコロナ禍である。私はユーチューブで稼いでいる訳ではないので、命を張ってまで海外旅行に行く気はしない。それどころか国内旅行もままならない。つまり、・プライオリティパスが発行できるカードの中では年会費が最安値・家族カードでも海外・国内旅行保険の補償内容が秀逸のこのカードの発行理由が実際は宝の持ち腐れ」状態なのだ。加えて先日、2枚目の楽天カード(年会費無料)を取得した。楽天市場で買い物した時のポイントこそ3倍とプレミアムカードには劣るが、年会費は無料なのでこれはこれでOK・・・。そう、楽天カードは1枚あれば十分。そして、家族カード3枚は、奥方様・息子殿・娘殿に持たせていたが、娘殿は自分の名前で申し込むと言うので、まず彼女分の家族カードは不要になった。奥方殿は自身の名前で2枚の流通系カードを持っているし、私が所有しているカードの家族カードとして・MUFGプラチナ・アメリカンエキスプレスカード・MUFGゴールドプレステージ・マスターカード・ヒルトンオナーズ・アメリカンエキスプレスカードの3枚を渡しているので、どうやって使う?と迷うほどの枚数のカードを持っている。問題は息子殿で、ほぼ引きこもり状態で定職もない上に、今まで自分でローンを組んだりクレジットカードを所有したことが無いスーパーホワイト状態なので、クレジットカードを申し込んでも審査で落とされる可能性が高い。よって、家族カードを持たせなければならないのだが、楽天プレミアムカードを解約してしまうと、持たせるカードが無くなってしまう。無職のニッチーにプラチナカードやヒルトンオナーズなんてそれこそ不釣り合い。とは言え、引きこもり状態ながらまれにネットで買い物をしたりするのでクレジットカードは必要。当カードを解約したら、年会費無料の楽天カードの家族カードでも申し込んであげるつもり。と言う事で、本日、楽天カードプレミアムデスクに電話して見た。勿論、解約のつもりで電話をしたのだが、「お客様のカードは9月末日までの年会費をいただいております。 現状のまま9月末日までご利用いただけます。 9月末日までにご解約のご連絡をいただければ次年度の年会費は不要です。 どうぞこのまま楽天市場でのお買い物をお楽しみください」。だってさ。結果・・・9月最終週までこのまま継続し、そこで解約をするつもり。カード継続中に楽天市場で買い物をした分のポイントは解約しても付与されるそうなので、ギリギリまでこのカードを使っても大丈夫そうだ。そして、今回の楽天カードプレミアムデスクの担当者の方の対応が素晴らしかった。アメリカンエキスプレスゴールドカード解約の時もそうだったが、解約すると言う負の連絡にもかかわらず、親切で丁寧、そして明快に処理方法を教えてくれた。その上、最後には「お電話をいただきありがとうございました」とご丁寧なお言葉。さすがにハイステータスカードともなれば窓口の担当者の質も違うなぁとちょっと感心。先日、アメリカンエキスプレスゴールドカードの解約が無事済んで、来月にこのカードの解約が完了すれば、年会費が有料のカードは2枚だけ。 MUFGプラチナ・アメリカンエキスプレスカード ※デュアルスタイルでゴールドプレステージ・マスターカードあり ヒルトンオナーズ・アメリカンエキスプレスカードの2枚はしばらく継続して所有するつもりなので、とりあえずこれでクレジットカードの断捨離は完了となる。念のために、年会費無料のカードは・Booking.comカード(VISA)・楽天カード(JCB)の2枚。が・・・実は・・・ちょと嫌な予感。アメリカンエキスプレス・ビジネスゴールドカードと言うビジネス向けのカードがあるのだが、つい先日、ちょっぴりモデルチェンジをして、カード素材が今までのプラスチックから金属製へと変更になった。日本で発行されている金属製のクレジットカードは、・アメリカンエキスプレス・センチュリオンカード(385,000円)・アメリカンエキスプレス・プラチナカード(143,000円)・ラグジュアリーカード・ゴールド(220,000円)・ラグジュアリーカード・ブラック(110,000円)・ラグジュアリーカード・チタン(55,000円)※カッコ内は年会費と、高額な年会費のハイステータスカードばかり5種類だけ。そこにアリカンエキスプレス・ビジネスゴールドカードが加わって6種類となった。ビジネスゴールドカードが金属製になったと言う事は個人向けのゴールドカードも近々?・・・と期待を持たせるではありませんか?。もしもそうなったら・・・再び困ったことになる?。機能的には・MUFGプラチナ・アメリカンエキスプレスカード・ヒルトンオナーズ・アメリカンエキスプレスカードの2枚の特典が捨てきれないので、年会費有料のカードが増えることになるのは困る。まだ発表されてもいないのに悩んでも仕方が無いが、私にとっては実に悩ましい。出来れば、一般のゴールドカードは金属製になってほしくないね、今のままであれば解約してしまったのできっぱりとあきらめもつくので。

2021年08月30日

コメント(0)

-

●●● 現代社会の命綱

中国のある地方で記録的豪雨となったそうだ。そして、この豪雨の影響で「インターネットが繋がらなくなった」らしい。インターネットが繋がらなくなるとどうなる?。最も困るのが、スマホを利用したキャッシュレス決済が利用できなくなると言うこと。中国はキャッシュレス社会となって久しく「最近現金を見ていない」とか「そもそも財布を持っていない」という人は決して珍しくない。毎日の生活基盤がそもそも「キャッシュレス」なのだ。しかし、インターネットが使えない状況になると、キャッシュレスでは決済ができず、現金社会に逆戻りせざるを得ない。が・・・手持ちの現金はほとんどないし、豪雨でATMも壊れていて現金を降ろせない。さぁて・・・どうする?と言う事になる。キャッシュレス社会から取り残された老人でも同居していれば、彼らが多少の現金を持っている可能性はあるが、若者だけの家庭だと、普段から全く使用していないので現金など無い。結果・・・買物も支払いも出来なくなってしまう。なにもインターネットの遮断は天災ばかりとは限らない。大陸中国なら、政府のご意向で簡単にネットは遮断されるし、ウイルスやサイバー攻撃でもネットは止まる。日本でも先日、メガバンクのみずほ銀行がシステムダウンで振込などが出来なくなった事件があった。この件が、全国規模で日本中のすべての銀行を巻き込んで起きたことを想像するとわかりやすいかも知れない。銀行が銀行として機能せず、現金も降ろせないし小切手や手形の決済もできず、振込も出来なくなってしまうような状況だ。こんな状態が一週間も続けば、日本では倒産する中小企業が五万と出てくる。これと同様で、キャッシュレス化が進み過ぎた状態で通信インフラがダウンすると、電車やバスには乗れないし、有料駐車場に駐車してあるクルマは出せないし、クルマにガソリンを入れることもできないし、腹が減っても飯は食えず、食料品さえも買えない。YouTubeは勿論の事、天気予報もニュースも見られず、当然仕事も止まる。それこそ「布団をかぶって寝ている」くらいしかすることが無い。実は現代社会の最大の弱点はここにある。最近は大手企業だけでなく、中小企業も自社の重要データをクラウドに保管するようになってきたし、銀行もネットバンクの利用が増えて来た。全てが「インターネットが正常に使える」事が前提なので、この大前提が崩れると社会活動が止まる。「いやいや、私はネットなど使用せずに全て現金主義だから大丈夫」なんて言っているあなた・・・実は現金主義者でものんびりとは構えていられない。コンビニのレジは通信機能がマヒして止まるし、銀行のATMも危ない。最近の新しい生活システムは多くをインターネットの通信機能に依存しているので、たとえ現金主義を通していても影響は少なくないのだ。が・・・それでも現金を持っていれば何とかなる。半面、ほとんどキャッシュレスで生活している私のような輩は飢え死にするしか無いようだ。いやいや、幸いな事に奥方殿はまだまだ現金主義半分と言う状況なので、飢え死には免れるかもしれない。いずれにせよ、インターネットが今や電気・ガス・水道と並んで立派な社会インフラとなっていることに改めて注目させられた。う~ん・・・やはり・・・当座の現金の用意は必要かも知れない。

2021年08月29日

コメント(0)

-

●●● 東南アジア諸国のキャッシュレス事情まとめ

今回、主に東南アジア諸国のキャッシュレス決済の概況を特集したが、ここには大陸中国・韓国は取り上げていない。この2国については以前の「世界のキャッシュレス事情」で取り上げたのでそちらをご参照いただきたい。世界のキャッシュレス事情(中国編)は → こちら世界のキャッシュレス事情(韓国編)は → こちらそして、香港とマカオも取り上げていないが、この2地域は大陸中国の一部とみなしているので「世界のキャッシュレス事情(中国編)」をご参照いただきたい。尚、台湾については実質は独立したひとつの国家だと判断して単独で取り上げている。アジアで先進国と言われる国は、訳の分からない大陸中国は別として、日本を筆頭に韓国・シンガポール・台湾の4か国。今や目覚ましい発展を遂げて、発展途上国と先進国の中間あたりにいるのがタイ・インドネシア・ベトナムあたり。そして、ミャンマー・カンボジア・ラオスは発展途上国と言うところ。扱いが微妙なのはフィリピンで、どのグループに入るのかは判断に苦しむ。共通して言えるのは、先進国も発展途上国もスマートフォンの普及率はかなり高い。が、先進国は銀行口座の所有率が高く、発展途上国などは銀行口座の所有率が低い。銀行口座の所有率が高い国ほどクレジットカード・デビットカードの普及率は高く、これらのカードでのキャッシュレス決済も成熟している。そして、銀行口座やカードに紐づけしたモバイル決済も既にある程度のシェアを取っている。・クレジットカード/デビットカード・プリペイドカード・モバイル決済(バーコード決済)と、全てのキャッシュレス決済の普及が進んでいる。銀行口座の所有率が低いのは、銀行の営業網が都市部中心で田舎では支店が無く、銀行自体になじみがなかったことが原因だと分析されている。そこへ行くと日本はすごい。何が凄いかと言うと「郵便局」だ。どんな田舎にも郵便局はあり、昔は「郵便貯金」、今では「ゆうちょ銀行」と言う金融機関網が全国津々浦々まで張り巡らされている。入出金は勿論の事、引き落とし口座にも指定できるし、クレジットカードも発行している。さて、銀行口座の所有率が低い国でもスマホは驚くほど普及している。契約形態が日本とは違い、ほとんどの国が通話時間やパケット容量のSIMカードを先払いで購入して自分のスマホに挿入して使う。銀行口座が無いのだから口座引落ができないのでどうしても先払い方式を採用せざるを得ない。と言う事は「与信」と言う概念も無いので、クレジットカードの普及はこの面から見ても難しい。ところで、これらの国々に普及しているスマホは、高機能モデルよりも安価で誰でもが使えるモデルが人気。そして、この辺りは大陸中国のスマホブランドが最も得意のジャンルなので、普及しているのはほとんどが中国製らしい。そして、スマホにアプリさえインストールすればだれでもすぐにバーコード決済が使えるようになる。チャージ専用端末やコンビニのレジなどでチャージできるようにすれば銀行口座が無くても使える。発展途上国の国民の平均年齢は若く、こういったアプリを使いこなすのはお茶の子さいさい。と言う事で、クレジットカードの普及は難しくても、バーコード決済が一気に普及するのは間違いない。そして、自国通貨の桁数が多い国ほどキャッシュレス決済が便利に感じられるので、インドネシアやベトナムではそう言った面からも政府がキャッシュレス化を推進し、既にバーコード決済は普及し始めている。数年後にはアジアでも現金は必要なくなるかもしれない。その代わり、SIMフリースマホが必須となり、滞在国に合わせたキャッシュレス決済アプリをインストールしなければならなくなる。こうなると逆に日本が危うい。特に日本人のシニアがヤバイ。「SIMフリーって何?」とか「インストールって何?」なんて言ってる人はアジアのどこにも出かけられなくなってしまう。今でも大陸中国の都市部ではほぼ現金は流通していないと言う事なので、観光客は少し困る。大陸中国のバーコード決済の主力「アリペイ」「ウイチャットペイ」は中国人以外ではインストールしても利用が難しいらしく、できれば銀聯カードを手に入れたいところ。しかし、銀聯カードと言えどもクレジットカードなので、大型店や免税店では利用できるが、街中の小さな店舗では扱っていない店舗も多いらしく、やはりスマホ決済を何とかしたいところ。このあたり、世界的なスタンダードがあれば、日本で登録して世界で使えるようになる。クレジットカードにはそう言った世界的な基準があって、日本で発行されたクレジットカードは世界のどこでも使えるので、国ごとの通貨の変化に惑わされずとても便利。スマホを利用したバーコード決済も、やはりVISAやMastercardあたりに乗り出してもらって、世界標準を作ってもらいたいものだ。勿論、チャージは、クレジットカードに紐づけは勿論、クレジットカーをを持たない人には世界中にあるコンビニの店頭やATMあたりでできるようにすると良い。それが実現すればいよいよキャッシュレスで世界旅行ができるようになるかも知れない。アジアではスタンダードに最も近いのは配車アプリの「Grab」かも知れない。既にほとんどの東南アジアの国々で利用されているアプリで、日本国内でアプリをインストールしておけば現地でそのまま利用できる。残念ながら日本では、タクシー業界の既得権益を守るべく規制が厳しくて「ウーバー」さえも無いので、配車アプリと言ってもイメージがわかないかもしれないが、あの世界的配車アプリ「ウーバー」をアジアから駆逐してしまったのがこの「Grab」。そして、配車アプリだけでなく、モバイル決済にも進出して「Grab」のある国には「Grab Pay」ありと、キャッシュレス決済でも成功している。私のスマホにも「Grab」はインストールしてあって、アジアへ旅行する時はタクシーに乗らずにこのアプリでクルマを呼ぶ。ただ、「Grab Pay」に関しては良く知らないので、コロナ騒ぎが収まってどこかアジアの国へ出かけた折にセットアップして見ようと思っている。大陸中国の発展もすざましいが、これからはアジアにその波が来そう。大陸中国が短期間で今のように発展した原因もそうなのだが、戦後の日本のように何もない状態からスタートするのではなく、既に開発された最新技術をそのままふんだんに使うことができるので、発展のスピードは昔とはまるで違う。うろうろしていると、日本などあっという間に追い越されてしまうかもしれない。特にデジタル技術の面ではそんな心配をしてしまう。なにせ、日本の政治家のデジタル音痴ぶりは世界でも群を抜いているからね~。若者がコロナワクチン接種の申し込みをするのに「並ぶ」とか「抽選券配布」とか、正直笑っちゃう。抽選結果の発表はLINEやSMSで来ると言う事だが、ならば申し込みもなぜオンラインでできないのか?。職場も「リモート」を推奨し、不要不急の外出を制限し、なんとか人出を減らそうとしているさなかに、「並ぶ」とか「抽選券配布」って・・・?。この辺りの施政者の感覚に感染が広がってしまう原因があるのでは?。なんでこんなにアナログなんだろうと不思議で仕方が無い。議員の立候補年齢を、最低年齢だけでなく、最高年齢も制限を付けていただかないとこのような状況は改善できそうにない。

2021年08月28日

コメント(0)

-

●●● フィリピンのキャッシュレス事情

成人の銀行口座の所有率が3割程度で現金志向が強いフィリピンだが、新型コロナウイルスの流行を機に支払いや納税のオンライン化が進み始めている。フィリピン中央銀行は電子決済を推奨し「コロナの感染拡大を防ぐため安全で便利な電子決済を拡充したい」と電子決済システムを取り入れる金融機関を後押ししている。また、通信大手グローブ・テレコム系の電子決済サービス「Gキャッシュ」はコロナ禍を受けて「空前の伸び」を見せている。フィリピンでの全支払いに占めるキャッシュレス決済の割合は2025年までに75%に達するとの見通しもあり、現金離れは着実に進むと予想されている。日本でのキャッシュレス決済手段は今のところクレジットカードが主流だが、フィリピンの主流は、スマホを利用したキャッシュレス決済アプリ。理由は、前述のように、銀行口座を所有していないフィリピン人が多いから。アプリなら銀行口座の登録が必要ないため、スマホがあれば誰でも利用できる。また、フィリピンでは人口の約10%が出稼ぎ労働者として海外で働いていて、国内に残した家族などに送金するという事情もあり、キャッシュレス決済アプリは、海外送金も容易にできるため今後も普及の速度は早まると予想されている。フィリピンで人気のキャッシュレス決済◆GCash(Gキャッシュ)GCashは、フィリピン大手の通信会社「Globe Telecom」が提供するキャッシュレス決済アプリで、対応するコンビニやショップが増えてきたことにより、利用者が急増している。また、Globe Telecomの子会社GXIと日本のSBペイメント(ソフトバンク系)が提携していて、フィリピン向けの送金サービスとして「Gcash REMIT」を提供している。海外送金手数料が業界最低水準の440円で日本からフィリピンへの送金も可能。◆PaymayaPaymayaとは、フィリピン大手の通信会社「Smart」が提供しているキャッシュレス決済アプリで、特徴としては、国内送金をする際、他社のキャッシュレス決済アプリへの手数料が無料ということ。また、SmartのプリペイドSIMから登録が可能なので、観光で訪れた外国人でも利用できる。プリペイドSIMはAmazonなどの日本のオンラインショップサイトからも購入可能。◆PayPalPayPalはアメリカの大手電子決済サービス会社が提供しているオンライン決済サービスで、VISA、MasterCard、American Expressなどに対応しており、2019年12月時点で、日本を含む200以上の国と地域でサービスを提供している。最大の特徴は、クレジットカード情報を店舗側に伝えずに利用できることで、ネットショッピングの場合、クレジットカードで支払う時にセキュリティーコード等を伝えるのが一般的だが、事前にPayPalにクレジットカード情報を登録をしておけば何も伝える必要は無い。これらのアプリは、フィリピンのコンシューマーに取っては欠かせない海外送金サービスが提供されていることが大きな特徴。キャッシュレス決済の動向から、その国の金融事情が読み解ける。

2021年08月27日

コメント(0)

-

●●● カンボジア・ラオスのキャッシュレス事情

カンボジア・ラオスの両国は東南アジアで最も中華人民共和国(大陸中国)の影響を強く受けている国だ。見方によれば、「中華人民共和国カンボジア州」・「中華人民共和国ラオス州」と言えるかもしれない。首都の中心部には漢字のネオンサインや看板が溢れていると言う。発展著しいアセアン諸国の中で、この2国は経済面では出遅れた。逆に言えばこれから大きく発展する余地がある。ここに大陸中国は多額の金をつぎ込んで両国政府を抱き込んでしまった。もはや大陸中国無しでは両国の経済は成り立たない。両国に共通して言えることは、銀行口座の普及率が低い事。銀行の店舗は大都市に集中し、地方には支店などは無いので、自ずと銀行口座の普及は難しい。よって、クレジットカードの所有者も大都市住民の一部のみとなる。が、アジアの他の国もそうだが、経済力の割には異様にスマートフォンの普及率が高い。日本のように契約時に面倒な書類や銀行口座が要ると言う訳ではなく、端末を現金で購入して、別途購入したSIMカードを差し込めばその場で使えるようになるので誰でも持つことができる。日本では有線電話が先に普及したが、有線電話のインフラが乏しかったアジア各国では一気に無線の携帯電話が普及し、今ではそれがスマートフォンへと進化している。まだまだ現金決済が主力なのだが、少しづつQRコード決済も普及しつつあって、銀行口座やクレジットカードを介さずにチャージが可能な「携帯電話キャリア」での決済からスタートしているようだ。特にカンボジアでは自国通貨のリアルよりもUSドルがどちらかと言えばメイン通貨となっていて、価格やレシートもリアル建てとドル建ての併記も珍しくない。この辺りを政府はとても気にしていて、一気に官製のデジタル通貨を広めようとしているそうだが、果たしてうまく行くかどうかは分からない。両国ともに大陸中国への依存度が高く、もしもQRコード決済が進む場合には、アリペイやウイチャットペイが一気に攻勢をかけるのではないかと睨んでいる。カンボジアでは既に2桁のモバイル決済会社が立ち上がっているようだが、いずれもドングリの背比べ状態で決め手に欠けていると言う。今後のキャッシュレス化の展開は、自国の金融機関系/Grab・Gjek系/大陸中国系の三つ巴になるのではないかと思われるが、これも政府のかじ取り次第。今でもチャイナマネーなしでは経済が成り立たないこの2国、大きいのはやはり大陸中国の影響ではないだろうか?。ちなみに、JCBは早くから現地の大手銀行と提携してクレジットカードの発行を勧めている。実際のところはこの両国でのクレジットカード業務はまだまだ厳しいのだろうが、アジアを席捲しようとする意気込みは買える。ただね~・・・これも大陸中国の「銀聯カード」に勝てるかどうか?。今やこのカードはVISA/Mastercardに続いて世界3位の発行枚数を誇るカードに成長している。大陸中国13億人の人口はやはり恐るべきというところか?。

2021年08月26日

コメント(0)

-

●●● ミャンマーのキャッシュレス事情

アジア最後のフロンティアと言われていたミャンマー。軍のクーデターで今は大変な事になっている。ミャンマーは、19世紀のイギリス統治時代から軍政や社会主義国と言う経緯を経て、2010年以降は「ミャンマー連邦共和国」へと国名を変えて、民主主義国となった。が、ご承知のように、今年初めの軍のクーデターによって今民主主義が危機に瀕している。実は、イギリス統治時代までは東南アジア内でも豊かな地域の一つだったが、先の軍事政権下で成長が停滞。21世紀に入ってからは工業化も進んで、2010年の民主化以降は急速な経済成長を遂げてきた。木材や石油などの天然資源にも恵まれ、農業も盛んで、優秀な人材も多いので、「アジア最後のフロンティア」と呼ばれるほど大きな発展が期待されている国である。ところで、ミャンマーでは小額紙幣や硬貨が不足しているそうだ。重なるインフレで一時は年率2桁ものインフレだったこともあり、少額の紙幣やコインは流通しなくなった上に、小額紙幣やコインの製造コストが高いので政府が発行しなくなったらしい。店でお釣りをもらおうとすると、飴玉やティッシュを渡されることもあるとか?。 ミャンマーでは、自国通貨やUSドルの偽札も多く出回っていて、偽札リスクが高いため、中央銀行は高額紙幣の発行を行っていない最高額紙幣は1万チャット=約710円程なので、高額の買い物をする時などは大変である。ドカーンと札束を用意しなければならない。ところでミャンマーでは金融機関の店舗が全国に行きわたっていないため、銀行の口座を所有している人の割合は少なく3割程度。とくに地方の住民は、銀行の支店も無く、都市に出稼ぎに来た労働者が田舎の家族に送金する場合は、自分で現金を持って行くか、帰省する親族や知り合いに託すか、あるいは地下銀行を利用するかしか手段は無かった。給料の現金支給も多く、最近になって急増して来たインターネットショッピングでも代金引換が主流。こうした状況を改善するために、ミャンマー政府や中央銀行は、銀行送金や自動振込・引き落しといった各種決済サービスの普及、さらにキャッシュレス決済への移行を進めることに力を入れている。そんな中で重要な役割を果たしているのが、わずか数年で9割を超える普及率に至った携帯電話。電波が届くエリアも人口の96%以上をカバーしていて、スマホの普及率も高い。そのため、スマホを利用した新たな送金サービスやキャッシュレス化が急速に普及しつつある。地方への送金に関しても、携帯会社がモバイル決済サービス(日本でのQRコード決済のようなもの)を提供するようになり、それらを利用して家族への送金が簡単かつ格安にできるようになった。タクシーのキャッシュレス化は日本以上に進んでいる。そう・・・ここでもGrabが大活躍している。これまでミャンマーでは流しのタクシーを利用するしかなく、料金も交渉制で不明瞭だったが、Grabを使えば自分のいる場所にタクシーを呼ぶことができ、スマホの地図情報や交通情報を把握してルートや料金を自動計算、煩わしい料金交渉の手間も省けて便利で安心・安全にタクシー利用ができるようになった。良いことずくめのGrabはたちまち大人気になり、最近ではデビットカードやクレジットカードをGrabに登録して、キャッシュレス決済する人も急速に増えているとのこと。その他にも、普通の店舗でも日本と同様のQRコード決済が徐々に普及しつつあり、これなら小額紙幣の不足やおつりの煩わしさから解放されるし、大金を持ち歩かなくても良くなるのでこれからはどんどん普及していくだろうと思われる。客はスマートフォンの画面上で作成されたQRコードをレジで提示するだけで、現金を支払う必要もなくなる。又、最近のVISAの調査によると、ミャンマーの調査対象者の24%の人が現在クレジットカードまたはプリペイドカードを所有しており、このうち4人に3人が少なくとも週に1回以上カードで支払いを行っているそうだ。また、4人に1人以上が、海外旅行中にカードを使用することを好むと述べている。カード利用の主な理由として72%が「利便性」を挙げおり、続いて25%が「安全性」を挙げている。銀行口座保有者が増えてくれば、今後はクレジットカードやデビットカードも普及していくと思われる。それを見越して、日本のJCBも既にカードを発行しているようだ。JCBは思いのほかアジアで強く、今回のアジア各国のキャッシュレス事情を調べていて改めて見直した。JCBプラザラウンジも・ソウル・台北・シンガポール・・バンコクにあるし、JCBプラザなら上記に加えて・バリ・セブ・ホーチミン・クアラルンプール・シェムリアップと展開している。今後はJCBのカード取得も視野に入れよう。さて、ミャンマーは若者が多い若い国なので、新しいテクノロジーをすぐに受け入れられやすく、デジタル決済への切り替えは予想以上のスピードで進んでいくだろうと思われる。うかうかしていると、アジアで最もキャッシュレス化が遅れているのは「日本」なんてのが現実になりそうだ。

2021年08月24日

コメント(0)

-

●●● インドネシアのキャッシュレス事情

インドネシアではここ数年、急速にキャッシュレス化が進んでる。キャッシュレス決済の手段としては、主に以下の4手段がある。1.デビットカード・クレジットカード2.モバイルバンキング ※スマホアプリ経由での銀行口座のオンライン振込など3.カード型電子マネー4.モバイルアプリ決済(QRコード決済)中でも、「3」と「4」の伸びが顕著。2020年2月にある調査会社が行った調査によれば、モバイルアプリ決済の利用者は調査時点で5,200万人、2023年には7,600万人まで伸びると予測されてるそうだ。インドネシアでは銀行口座の普及率は2017時点で50%に届かず、一方でスマートフォンの普及率は60%を超えていると言う、日本では考えられない状況。銀行口座が無ければ引落等ができないのでデビットカードやクレジットカードの普及もあまり進んでいない。インドネシアは国民の平均年齢が若く、新しい仕組みに対する順応性が高いので、スマートフォンが普及するのも頷ける。モバイルアプリ決済(QRコード決済)ならスマートフォンさえあれば、アプリをインストールするだけで誰でも始められる。今や、都市部であれば、現金を所有していなくてもある程度は生活ができるほどにモバイルアプリ決済(QRコード決済)は普及している。銀行口座が無くてもアプリに入金ができるのが大きな特徴で、ATMやコンビニ、面白いところではGojekのドライバーに現金を渡してもチャージができるとか?。あのインドネシアの通貨「インドネシアルピア」の桁数は日本円の100倍。桁数がやたら多く、数字の間違いが頻発しているらしい。私は2019年4月を最後にインドネシアを訪れていないが、1万円をインドネシアルピアに両替すると、ドサッとゼロが一杯並んだ札束を渡されて、突然大金持ちになったような気分を何度も味わった。モバイルアプリ決済(QRコード決済)なら桁間違いなどもまず起きないし、取引ログも残るので安心感が増す。ECやオンラインデリバリーだけではなく、コンビニや食料品の買い出し、さらにクリーニングの支払いまで全てモバイルアプリ決済(QRコード決済)で支払ができるようになっているようだ。2021年現在、インドネシアでよく利用されるモバイルアプリ決済(QRコード決済)は、◆GoPay GoPayは配車アプリ大手Gojek(現在はTokopediaと合併してGoto Group)が運営するQRコード決済で、インドネシアで最も身近に使われている。◆OVO インドネシアを代表する財閥リッポーグループが展開するモバイルアプリ決済で、GoPayの対抗馬◆DANA 2018年開始の後発サービスでありながら、急速に使える場所を増やし、急進している。つい先日まで、インドネシアでは新型コロナウイルスの感染者数が記録的な多さだったが、最近になって少し落ち着いてきた。それに反比例するように、今度は日本の新規感染者数が増えだした。なかなかうまく行かないものである。いつこのパンデミックが収まるのかまだ見通せないが、いつまでもこんな異常事態が続くとも思えない。コロナが落ち着いあかつきには、実際にインドネシアの地を踏んで、急激に進んだキャッシュレス事情を体験したいと思っている。

2021年08月23日

コメント(0)

-

●●● ベトナムのキャッシュレス事情

ベトナムは南北に長い国で、東南アジアにしては珍しく四季がある。人口はおよそ1億人、平均年齢は30歳に満たない若い国で、今でも日に日に発展している勢いのある国だ。だが、往々にして先に発展するのは都市部で、田舎ではまだ一昔前の生活が営まれている。そんな中、ベトナム政府は2016年から2020年にかけてキャッシュレス化計画を打ち出し、現金払いの割合を90%から10%未満にするという大きな目標が掲げた。2021年現在、この目標を達成するまではいかないまでも、多くの電子決済サービスを提供する会社が出てきており、国全体で急速にキャッシュレス決済が成長している。が、政府の旗振りに反して、銀行口座保有率が低いことや、市場・屋台や露店などの小売が根強いことがベトナムのキャッシュレス化のハードルとなってる。以前のブログ「アジアにはアジアの風が吹く」で、ベトナムの 銀行口座保有率:31% クレジットカード保有率:2%と書いたが、2019年度になると 銀行口座保有率:63% クレジットカード保有率:4%と急上昇している。ちなみに日本の銀行口座保有率は97%なので、日本と比べるとまだまだ低く、特に農村部ではあまり口座を持っている人はいない。ほとんどがホーチミンやハノイなどの都市部に集中している。ベトナムでのキャッシュレス化の障害となっているのが、・POSレジや電子決済システムのツールが無い小規模零細店舗が多い・クレジットカードの普及率が低い・キャッシュレス取引に対する信頼性が低いの3点。ベトナムでは屋台で食事をしたり、市場で日々の生活用品を購入したりと、決済はほとんど現金。POSシステムや電子マネー用スキャナが導入されていない小規模小売店舗がベトナム人の生活の基盤となっているため、キャッシュレス化推進の大きなハードルとなっている。前回のブログ「マレーシアのキャッシュレス事情」でも書いた通り、2019年11月にマレーシアとベトナムを旅行した時には、ベトナムでは都会でも、屋台や市場にバーコード決済のQRコードは無く、全て現金で支払った。ただ、ホテルや大都市の土産物店、有名なカフェではクレジットカードが使えたが、VISA・Mastercardがほとんどで、まれに銀聯カード(大陸中国)のマークが見られた程度。この時は、ハノイ→ダナン→ホイアンと3都市を回ったが、ホテル以外は概ね現金決済だったような記憶がある。但し、1軒だけ、ショッピングモール内の「ZARA」で奥方殿の洋服を買った時はクレジットカードで支払った。その時の「ZARA」のレジカウンターには「なんちゃらペイ」のQRコードは無かったような気がするなぁ。ベトナムでもマレーシアと同様、タクシーの代わりにほとんどGrabを利用していたが、Grabにはクレジットカードが登録してあるので現金の支払は不要。ダナン空港からホイアンへはホイアンのホテルに空港までの迎えの車を頼んであったので、宿泊料金と合算されていて、日本で既に支払ってあった。ホイアンからダナンへの帰路はホテルにクルマをお願いしたが、これの支払いはホテルのフロントでクレジットカードで先払いした 。ベトナムではまだまだ銀行口座保有率が高くないので、キャッシュレス決済の導入に当たり、「チャージを現金で行う」システムが主流となる。つまり、銀行口座なしでも電子決済を利用可能にする。ここにきてベトナムで急激に普及が進んでいるのが、キャッシュレス決済の中でも特にQRコード決済。QRコード決済なら・現金を持ち歩く必要がない・安全・簡単 というメリットに加え、人口の70%以上が35歳以下の若者という若い国なので、新しいテクノロジーを柔軟に受け入れられるし、スマートフォン普及率も約70%と高いため、簡単で便利な新しい決済方法としてQRコード決済が認知されているそうだ。今では、ハノイやホーチミンなどの都市部では、コンビニなどの店舗やレストラン、カフェなどでQRコード決済の利用者がどんどん増えているそうだ。そして、まだまだベトナムでのキャッシュレス決済は成長すると予測されていて、国内7千万人以上のモバイルユーザーと6千4百万人のインターネットユーザーがいるため、キャッシュレス決済の成長は今後さらに勢いを増すと思われる。若い国であるベトナムでは、あっという間に人々の意識も環境も変わり、銀行口座の普及と電子決済サービスを取り入れたビジネスは、政府推奨のもと、同時に急速に進められている。ここで再び余談。2019年のマレーシア・ベトナム旅行では現地通貨を調達するために銀行口座と紐づいたデビットカードを使用した。日本の銀行の自身の口座からこのカードで現地の通貨が引き出せると言う優れもの。クレジットカードのキャッシングだと手数料がバカ高いが、これなら自身の口座残高からの引き出しとなるので為替手数料だけで済む。現地のATMで日本と同じように現地の現金が引き出せるので便利だ。最近はアジアでも概ねキャッシュレスで旅行できるようになってはいるが、屋台や夜市ではまだ現金が必要。と言う事で、大金を持ち歩くのも嫌だし、必要もないので、いつも1万円・2万円とちびちびと引き出している。さて、この時の旅行でこのデビットカードで2度ほど現金を引き出した。そして、奥方殿の買い物の時に一度使用した。ホテルのデポジット代わりには別のカードを使っていたので、実質このカードを使用したのは3度。この3度のうちのいづれかで、このカードの情報が盗まれた。帰国してしばらく後にこのカードが不正に利用され、口座残高が一夜にしてゼロになってしまってトホホになった経験がある。こんな事があったので、最近はデビットカードの利用限度額をゼロにして利用は控え、ほとんどクレジットカードを利用いている。クレジットカードなら、引き落とされる前に不正利用に気が付くので、危険性が少ない。実際、不正利用が判明したケースが一度。これはクレジットカード会社がその日のうちに見つけてくれて、請求も来なかった。これがデビットカードなら、先に残高が引き落とされてしまうので、取り戻すのに3カ月ほどかかってしまう。その点はクレジットカードの方が安全だ。と、こんな事もあるのでキャッシュレス決済も100%安全と言う訳には行かない。が、外国で現金を落としたり盗まれたりするとまず帰ってくることは無いが、カードの不正利用ならカード会社が穴埋めしてくれるので実損は無い。やはりクレジットカードは安心感の点で勝る。

2021年08月22日

コメント(0)

-

●●● マレーシアのキャッシュレス事情

2020年初頭から世界に広がった新型コロナウイルスのおかげで、ここ2年ほどは海外へ出かけることができなくなっている。無理やり行こうと思えば行ける国や地域はあるが、帰国してからの2週間の隔離とか色々と面倒なので、どうしてもと言う用事でもないと海外へ出かける気にはならない。ところで、世界が今のような状況になる直前、家族とマレーシア・ベトナムを旅行して来た。日本からまずはマレーシアへ向かい、マレーシアからベトナムへ立ち寄って帰国すると言うマレーシアで2泊/ベトナムで3泊の5泊7日の旅程だった。最初に飛行機を降り立ったのは、クアラルンプールで、まずは空港で2万円ほど両替した。が、マレーシアで現地通貨に両替したのはその時だけで、たしかこの2万円分でマレーシアでの3日間は過ごせたような記憶がある。主に現金を使ったのは マラッカ市内観光時の昼食と飲み物 クアラルンプール空港→マラッカのタクシー マラッカ→クアラルンプールのタクシー クアラルンプール市内及び近郊の名所入場料金程度。マラッカでの昼食は当然名物のチキンライスで3人で千円ちょっと。とにかく暑いので、アイスクリームや冷たい飲み物を買ったが、世界遺産地区とは言え物価が安いマレーシアと言う事で大きな金額は消費しなかった。が、当時はバーコード決済も無かったし、マラッカで立ち寄った店ではクレジットカードは使えなかった覚えがある。大きな金額は2度のタクシー代だけだが、結局は現地通貨が余ってしまい、ベトナムへ移動する時の空港で無理に消費したような記憶がある。ホテルは全て朝食付きで、日本で予約と支払いを済ませておいたので宿泊に掛かる費用は発生しない。それでもどこのホテルもチェックイン時にはクレジットカードの提示を求められた。マレーシアの2泊目はクアラルンプールのヒルトンホテルのエグゼクティブラウンジアクセス付の部屋を予約しておいたので、夕方から「カクテルタイム」と言うのがあって、ソフトドリンクは当然の事、ワイン・ビール・ウイスキーなどアルコールドリンクや軽食が飲み放題・食べ放題なので、この夜は夕食もここで済んでしまった。翌日は観光にあてていた。とにかくマレーシアは暑いので、Grabのドライバーと交渉して「観光をしながら夕方には空港へ向かう」と言うルートでお願いして、涼しくてきれいなクルマで終日観光に。Grabはクレジットカードと紐づいているのでここでは現金は使わずに済んだ。この頃からもうアジアでは配車アプリはGrabuとGojeckの2社体制になっていた。有名なモスクや博物館などでは入場料が必要なところもあり、手持ちの現金を無くさなければいけないのでそれらは全て現金で支払った。この頃はまだ今のように「キャッシュレス」に興味を抱いていたわけではなかったので、さほど気にはしていなかったが、入場料は現金しかダメだったような気がしたなぁ。意地汚くも、ホテルの朝食ブッフェを食べ過ぎたせいで昼になっても腹は減らず、手持ちのリンギットの使い道がなく、結局は空港であまった現金を消費することになってしまった。2019年11月時点のマレーシアでは、まだまだバーコード決済は広まっていなかったような気がする。しかし、日本でもマイナポイントなど政府主導のキャッシュレス化の波が押し寄せ、ここ1~2年で一気にバーコード決済などのモバイル決済が進んできたが、マレーシアも同様で、急激に日常生活の範囲にまでキャッシュレス化が進んでいるらしい。マレーシアのスマホの普及率は2017年時点で76%と高く、また、銀行口座の保有率も81%と高いので、モバイル決済を実現するのに特別な設備投資などが必要ない。マレーシアのキャッシュレス決済の特徴として、バーコード決済などでも銀行口座やクレジットカードとの紐づけが必要であると言う事。残高にチャージするにはクレジットカードか銀行口座からとなる。そして、バーコード決済とは言いながら、同時にデビットカードも発行されるケースも少なくない。マレーシアで最近急激に浸透してきたキャッシュレス決済は、・Touch 'n Go eWallet元々マレー半島の南北高速道路管理会社であるPLUS社が高速道路の料金所のキャッシュレス化のために発行したプリペイドカードだった、フィンテックを活用してモバイルアプリ形式での支払い可能にした。現在、ほぼどこの店やスーパーでも支払い可能で、小額でも手数料は不要。QRコードをスキャンするだけで簡単に支払ができ、送金・入金もアプリ中ですぐに確認できる。・Boost「Touch 'n Go eWallet」とほぼ同じ機能を備えてる。電話代や水道代などの支払いもアプリ中で簡単にでき、ガソリンスタンドなどではキャッシュバックのキャンペーンも。・GrabPayシンガポール編でもお伝えしたアジア最大の配車アプリのバーコード決済。配車サービスお支払いはもちろん、GrabFoodというフードデリバリーサービスの注文・支払いも可能。ポイント特典もあり、アプリの利用によって付いたポイントを様々なサービスやショッピングに利用できる。・BigPay航空会社エアアジアが開発したeWalletで、実物のカード(デビットカード)も発行され、デビットカードに入金しないと使用できないので注意が必要。どんなことにお金を使ったかアプリですぐに分かるのが便利。また、海外送金レートが良いというのも特徴。・MAEマレーシアの大手銀行MaybankのeWallet。BigPayと同様にカード(申請が必要)が発行されるので国外でも使る。・FavePay電子決済の先駆者で、支払い以外、各レストランやショップの割引クーポンも多く掲載されている。アプリ内のeWalletで支払いはもちろん、現在、Grabとも提携しているので、GrabPayの支払いもできる。これ等のキャッシュレス決済手段は、基本的にプリペイド式なので、銀行口座やデビット・クレジットカードからチャージする必要がある。マレーシア以外で発行されたクレジットカードが使えない場合が多いので事前に調べた方がいい。その点、Grabなら既に私が日本で発行されたクレジットカードが使えるのを経験していて安心。このように、マレーシアでもキャッシュレス決済が進むことで、うっかりして財布に現金が入っていないときなどでも、ATMで現金を下ろさなくても良くなった。そして、現金を持ち歩かなければひったくりや強盗なども減るので、治安が良くなるかもしれない。もっともマレーシアはかなり治安が良い国で、夜の街を歩いてもそれほど恐怖は感じなかったが・・・。コロナが終わったら是非もう一度行きたいと思っている。

2021年08月21日

コメント(0)

-

●●● シンガポールのキャッシュレス事情

シンガポールはキャッシュレス大国。クレジットカードやデビットカードはコンビニでも使えるし、ここ数年、急激にバーコード決済も普及してきている。また、ホテルのチェックイン時には必ずクレジットカードかデビットカードが必要で、もしも持っていないとデポジットを現金で支払わなければならなくなる。シンガポールの現地通貨を持ち合わせていない場合はあまり有利とはいえない条件で両替をしなければならず、不便の上に損もする。では、シンガポールではどんなクレジットカードが使えるか?。世界的な傾向と大差なく、主力はやはりVISAとMastercard。が、台湾と同様で、意外と検討しているのが日本ブランドのJCB。シンガポールにも JCBラウンジがあり、JCBカードユーザーは下記のようなサービスが受けられる。・JCB加盟店情報・JCB優待情報・観光情報・JCB加盟店の予約・緊急サポート カードの紛失・盗難時のサポート・Wi-Fi無料利用サービス・ラウンジサービス・現地ガイドブック、情報誌の閲覧・フリードリンク・荷物の当日中一時預かり尚、アメリカンエキスプレスカードはまずまず使えるが、ダイナースクラブカードは使える場所が余り多くない。シンガポールを訪問するならクレジットカードは必須で、1枚はVISAかMastercardブランドを持って行くべき。さて、シンガポールと言えばホーカーズ。ホーカーズとは路上のフードコートみたいなところで、道路に屋台を出されると町が汚れると言う理由で政府が屋台をまとめてフードコート様のスペースに押し込めた場所。世界各国の料理を提供する小さな飲食店がひしめいていて、手頃な価格で食べられる。我々消費者側から見ればとても便利な存在なのだが、概ねクレジットカードは利用できない。最近までは「キャッシュオンリー」だったが、ここ数年、急激にバーコード決済に対応する店舗が増えて来たそうだ。が、日本のバーコード決済は使えないので要注意。シンガポールでバーコード決済を利用しようと思えば最も適しているのがGrab関連。アジアの配車サービストップのGrabが展開している「GrabPay」は東南アジアならどこでも使えてとても便利。本社がシンガポールにあると言う事で、シンガポールではGrabPayのバーコード決済を受け付けている店は多い。GrabPayにはクレジットカードからチャージができて、現地通貨が無くても何とかなる。ところで、シンガポールはとても美しい都市国家。が、その美しさを保つために多くの規制や法律があり、日本人にとっては何でもない事でも罰金を取られることがある。面白いのはタバコ。シンガポールにタバコを持ち込もうとすると1本単位でかなり高額な税金を取られる。税関で税金を請求されても、ほとんどの人はまだ現地通貨の用意はない。そこで活躍するのがクレジットカード、この税金もカードで支払いが可能。ちなみに、日本で普及している電子タバコは全て持ち込み禁止なので電子タバコ愛用者は要注意だ。シンガポールで禁止されている主な行為は、・ガムの持ち込み・未申告でのタバコの持ち込み・電子タバコの持ち込み・電車内での飲食・鳥へのエサやり・公衆トイレで利用後に水を流さない・ゴミのポイ捨て・喫煙場所以外での喫煙・路上でツバや痰を吐く・深夜10時半から朝7時まで屋外での飲酒などで、日本人にとっては「なんで?」と言う内容も含まれている。そして、シンガポールにも日本でいうところの「suica」のようなプリペイドカード「ez-link」がある。現地で電車やバスでの移動をする場合はこれがあると便利。◆ez-linkとは?・プリペイド式交通系ICカード・鉄道・バス・一部のタクシーや店舗でも使える・販売価格は12シンガポールドル ※内5シンガポールドルはカード代金・駅窓口やセブンイレブンで購入可能・クレジットカードでチャージできる・最低チャージ金額は10シンガポールドル・カードの有効期限は5年となっている。最大の特徴はクレジットカードからチャージができることで、ここでも現金を持っていなくても大丈夫。 ところで、日本ではプリペイドカード等に入金する場合を「チャージ」と言うが、実はこの「チャージ」が通じるのは日本だけで、和製英語だと言う事はご存じかな?。英語では reload(リロード) add value(アド・バリュー) top up(トップ・アップ)等と言うそうだ。シンガポールでは「charge」と言っても通じ無いが「top up」と言えばすぐに理解してもらえるとの事。そしてもう一つ・・・シンガポールは医療費がめちゃくちゃ高い。シンガポールは自由診療で、病院によって治療費に大きな差がある。救急搬送の場合は公立の病院で治療を受けることになるが、もしも私立の病院にかかると簡単な治療でも数万円~数十万円は軽く請求される。日本国内のように健康保険は効かないので支払は全て実費。100万円単位も珍しくはないそうだ。しかし、こんな時にこそクレジットカードの付帯保険が役に立つ。うまく使えば旅行中の治療費は海外旅行傷害保険でカバーできるので、自分が加入している保険について把握していれば医療費のことを心配する必要は無い。そして、キャッシュレス診療が可能ならもっと安心。クレジットカードに付帯している保険がキャッシュレス診療に対応しているかどうかはとても重要。◆海外旅行傷害保険のキャッシュレス診療・電話で現地の病院を紹介してもらえる・現地での医療費の支払いは不要・保険金を超えた分については自費で支払う但し、その保険が「自動付帯」か「利用付帯」かを出かける前に確認しておく必要がある。「利用付帯」の場合はそのクレジットカードで旅行費用を支払わないと保険が有効にならない。いずれにせよ、シンガポールはキャッシュレス大国、チップなどの慣習も無いのでほとんど現金を持たなくても観光ができる。VISA又はMastercardのクレジットカードとGrabのインストールを済ませておけばほぼ大丈夫?。GrabのインストールはSMSで本人確認が来るので携帯電話番号が必要。よって、出発前に日本国内で済ませておくのが一番。そして、Grabuは現地の電波を使わないとクレジットカードの紐づけができないので、インストールだけ日本で済ませておいて、現地へ到着したら空港のWi-Fiなどを使ってクレジットカードの設定をすればよい。これならば・・・シンガポール旅行は完璧!。◆お知らせ 私が書いているもう一本のBLOG「田舎暮らしは男のロマン・女の不満」は → こちら

2021年08月20日

コメント(0)

-

●●● アジアにはアジアの風が吹く

アジアの国々でもキャッシュレス決済が日常のものとなりつつある。夜市や道路の露天商でも、これまでボロボロの紙幣で支払いをしていた人々がスマホをQRコードにかざして決済を行っている。実はアジアの国々のキャッシュレス決済は先進国が経てきた歩みとは異なるステップで浸透し始めている。大きな特徴は三つ。・銀行口座が無くても可能・スマホがあればOK・簡易型キャッシュレス決済方式だ。最大の特徴は、クレジットカードや銀行口座を持たなくても利用できること。ところで、アジア諸国の15歳以上の人口に占めるクレジットカード、及び銀行口座の保有率は、下記の通り。【銀行口座保有率】・シンガポール 96%・マレイシア 81%・タイ 78%・インドネシア 36%・ベトナム 31%・フィリピン 3%【クレジットカード保有率】・シンガポール 35%・マレイシア 20%・タイ 6%・インドネシア 2%・ベトナム 2%・フィリピン 3%日本とはずいぶんと状況が違う。まず、銀行口座はシンガポールが最も保有率が高く、タイでも普及が進んでいるが、インドネシアやベトナム、フィリピンではまだまだ。そして、クレジットカードの保有率はシンガポールで35%、マレーシアで20%だが、他の国々は1桁。このような状況の中、どのようにしてキャッシュレス決済を実現しているのだろうかと言うと、あらかじめアプリに現金をチャージできる仕組みを取って解消している。駅やショッピングモールなどに専用機が設置されていて現金でチャージもできるし、銀行口座があれば直接口座からチャージも可能となっている場合もある。つまり、スマホさえあればクレジットカードや銀行口座を持たなくてもキャッシュレス決済が可能になる。日本のコンビニやスーパーなどでは専用のバーコードリーダーから店舗のスタッフが客のスマホに表示されたバーコードを読み取って支払を行うケースが多いが、一部店舗ではQRコードを店頭に設置して客が自分のスマホを操作して支払を行う。後者の方法なら、QRコードが印刷された小さなサインを置くだけで費用は全く掛からない。アジアの方式はこれだ。小さな店舗や屋台などでも、ほとんど費用を掛けずにキャッシュレス決済に対応できる。アジアにはアジアの風が吹く!。このように、まず銀行口座を開設し、クレジットカードを普及させ、今ようやくバーコード決済が普及し出した日本をはじめとした先進諸国のキャッシュレス事情とはそのステップが大きく違う。電話の普及でもそうだったが、アジア諸国では有線方式の固定電話はなかなか普及しなかった。そして、携帯電話が世に出ると一気に普及した。「電話」=「モバイル」と言う図式が今でも主流だ。キャッシュレス決済と言えば大陸中国や韓国が進んでいる印象だが、アジア諸国が肩を並べるのにそれほど時間はかからないと思われる。コロナが治まって再び日本人がアジアの国々に観光に出かけると、いつの間にか現金が消えているなんてことが起きるかもしれない。アジア諸国のキャッシュレス決済では「LINE Pay」も普及しているようだが、アジアではやはり配車サービスの「Grab」が無視できない。その「Grab」のキャッシュレス決済「Grab Pay」アプリをインストールしておけば、ほとんどの国をカバーできそうだ。私も配車サービスアプリ「Grab」はインストールしてあって、アジアへ出かけた折には随分お世話になっているが、「Grab Pay」は未だ使ったことが無い。出来るならインストールしようと思っている。が・・・このコロナ禍、いったいいつになったら海外へ行けるのだろうか?。ちょっと残念ではある。

2021年08月18日

コメント(0)

-

●●● タイのキャッシュレス事情

タイも私が好きな国の一つである。バンコクをはじめ、チェンマイ・コラート(ナコンラチャシマ)・パタヤ・プーケットなどを観光で回ったことがある。プーケットやパタヤのビーチはいいねぇ。北欧系のおねぇさんが惜しげもなくトップレスで日光浴をしている。まぁ・・・そのうちすぐに目が慣れちゃうけどね。それにしても、物価は安いし、タイ人は親切で優しいし、気候は温暖(暑い)だし、交通網は適度に発達しているしで、とても観光しやすい国である。外務省の「海外在留邦人数調査統計(令和元年版)」によると、タイに在住している日本人は7万5千人強で、世界で4番目に多いそうだ。そのうちバンコクには5万5千人が暮らしていると言う。そんなタイのキャッシュレス事情はいかに。タイの主なキャッシュレス決済方法は、モバイルバンキングとQRコード決済の2種類。タイの大きな特徴は、・銀行口座を所有している人が多い・スマートフォンの普及率が高い・インターネット契約者数が多い・WiFiがどこでもつながると言うように、ネット環境がとても整備されていると言う事。そこで、スマホやタブレットなどのモバイルを通じて、銀行口座の管理・振込などの金融機関サービスを利用できるモバイルバンキングが普及した。タイでのモバイルバンキング利用者数はなんと74%以上で世界1位なのだとか。モバイルバンキングの普及の背景には、・手数料が安いまたは無料・国内送金が無料・電気代などの光熱費の支払い手数料がほとんど無料と言うメリットが大きい。なかなか侮れない国である。さて、そんなタイだが、クレジットカードの普及よりも先にバーコード決済が普及してしまった。銀行口座を持つ人が多いと書いたが、日本と比べればまだまだで、口座が無ければクレジットカードの契約はできないが、プリペイド式のバーコード決済ならスマホさえあればだれでも利用できる。と言う事で、タイで人気のキャッシュレス決済手段を3つ。◆PromptPay(プロンプトペイ)PromptPayはタイ政府が推奨する電子決済システムで、QRコード決済とモバイルバンキングの両方に対応してる。個人で利用する場合は電話番号または個人ID番号を、法人の場合は納税社番号を登録する。特徴は国内送金の手数料の安さで、・個人で5千バーツ(1万8千円)以下の送金は手数料無料。・法人で10万バーツ(36万円)以下であれば10バーツ(36円)と日本人ならびっくりするような金額。◆Rabbit LINE PayRabbit LINE Payは日本でも注目されているキャッシュレス決済アプリ「LINE Pay」のタイ版。日本ではユーザー数最多を誇るチャットアプリのLINEだが、タイでも約4千4百万人と最多。タイの交通系ICカード「Rabbitカード」と提携しているため、日本とは名前が異なるが、日本のLINE Payに登録をしていれば、タイでも利用できる。とても日本人になじみやすいキャッシュレス決済手段だ。。◆TrueMoneyWalletTrueMoneyWalletは、タイの財閥の内のひとつが運営しているキャッシュレス決済アプリ。主なコンビニ・スーパーなどのチェーン店で導入が進んでいるため、タイ全土で利用できる。最近では、フードコートでも利用可能店舗が増えていて、便利度がアップしているらしい。パスポート番号とタイの携帯番号を登録すれば使えるので、外国人でも簡単に利用できる。携帯番号はプリペイドタイプのSIMカードでもOKだそうだ。タイではインターネット回線の契約件数が、2016年で約1億1800万件(人口比約175%)と相当多い。カフェやレストランなどの飲食店はもちろん、駅や病院などの公共性の高い場所でもフリーWiFiがあるため、街中のあちらこちらでインターネットを利用できる環境が整っている。また、タイでは、6歳以上の人口に対して、スマホユーザーは90%弱ほどに達してる。このような背景から、いつでもどこでも利用できるモバイルバンキングやキャッシュレス決済の普及が加速している。やはり、インターネットの普及率が高いとキャッシュレス決済の普及も早いようだ。こういうのを見ると「日本は遅れてるよね」を実感させられる。

2021年08月17日

コメント(0)

-

●●● 台湾のキャッシュレス事情

19年の年末に中国武漢で見つかった新型コロナウイルスが、世界にこれほどの影響を与える事になるとは誰が想像出来ただろうか?。何百年かに一度、疫病が人類を襲い、その都度多くの死者を出して来た歴史が今蘇った。これだけ医学や科学が進んでも、まだまだ未知のウイルスや細菌がこの地球上に存在していることを人類は改めて知ることになった。それでも先進諸国からワクチンの接種が進み、現段階ではまだパンデミックは治まってはいないものの、少しづつ明かりが見えてきたのも確か。もう少しで新型コロナウイルスを克服できるかも知れない・・・かな?。あくまでも「かも知れない」と言う状況下ではあるものの、そろそろ希望的な話題も出てこないと気持ちが滅入る。と言う事で、このコロナ騒動が治まったら一番先にしたいことは?と問われたら、まずは「旅行」と答える。国内旅行も良いが、コロナが治まって以前のような平常に戻ったら「国内なら何時でも行ける」と言う理由で、出来れば海外に行きたい。ではどこへ?と言う事になるが、とりあえずはコロナをうまくコントロールできている近場の「台湾」あたりから始めよう。しかし、先方の感染状況は落ち着いているが、今の日本の状況が悪すぎて、日本人観光客を入国させてくれないので、あくまでも「このコロナ騒動が治まったら」と言う仮定の話となる。ところで、今年の4月に「世界のキャッシュレス事情」と言うタイトルで、大陸中国・イギリス・韓国の、キャッシュレス決済3大先進国の記事を書いたが、さて、その他の国はどうだろう。と言う事で、今回は「台湾編」。数年前までは、日本と同じように大陸中国の急造成金観光客がわんさか訪れて、インバウンドで観光業界は大いに潤っていたが、今回のコロナ騒動少し前あたりから、大陸人民の訪台が急激に減って来て、業界は青息吐息。そんな状況なので、日本人観光客の再びの訪台を心待ちにしていてくれる筈。さて、その台湾のキャッシュレス事情はどうだろう?。台湾と言えば「夜市」と「屋台」が最初に思い浮かぶが、私が最後に訪問したときはまだまだ本格的なキャッシュレス決済到来とはなっていなかった。台湾でキャッシュレスと言えば「悠々カード」。日本のsuicaにプリペイドカードとタクシーチケットをセットにしたようなカードで、台湾北部の主だった交通網ではほとんど使えるし、コンビニでもこのカードが使えてとても便利。ただ使えるだけでなく、「地下鉄20%Off」のように交通運賃が自動的に割引されるのもうれしい。私は多分10回を軽く超えるほど台湾に行っていると思うが、最近はとんとご無沙汰である。パスポートを調べて見たら最後に行ったのは2015年だった。それまではほぼ毎年訪台していたが、足掛け6年ほどご無沙汰していることになる。その2015年の時点で私も奥方殿も「悠々カード」を普通に使っていた。私たちはドケチなので、海外でもあまりタクシーは使わず、ほとんど公共交通機関を利用する。よって、台湾では「悠々カード」は必須である。クレジットカードも当時から問題なく使えた。勿論、星付きのホテルではクレジットカードは必須で、クレジットカード等が無い場合は多額のデポジットが必要だった。Booking.comやExpediaで先払いで予約してあってもクレジットカードの提示を求められる。尚、デパートや大きなお土産店・大手のレストラン等でもクレジットカードは問題なく利用できていた。そして、他の外国と少し様子が違うのが、「JCB」が頑張っていると言う事。VISA・Mastercardのシェア率が高いのは全世界共通だが、台湾ではアメックスよりもJCBの方が使いやすいようで、これは日本人にとってちょっぴりうれしい。台北市の中心部にJCBラウンジがあって、観光案内やJCBカードが使えるレストランの紹介や予約もしてもらえる。また一時の大陸中国からの観光客目当てに、台湾では銀聯カード(UnionPay)の扱い店も多い。そして、アメックスやダイナースクラブカードは案外使えないお店が多く、アメックス・ダイナースカードの所有者はVISAかMastercardをサブカードとして持って行くことをお勧めする。さて、日本でも急速に普及し出したモバイル決済の状況はどうだろう?。と言う事でチョイと調べて見たら、中国や韓国ほどではないにせよ、台湾も例外では無いようだ。台湾では国内決済方法に加え、大陸や欧米からの観光客向けに海外方式にも次々に対応していった結果、10種類以上ものモバイル決済方法が入り乱れているらしい。そんな中で面白いのが「LINE Pay」で、一時は台湾でのシェアNo1だったとか?。日本の「LINE Pay」とは少し仕様が違うようで、店舗によってはそのまま利用出来たり、あるいは利用できなかったりとマチマチのようだ。そして「アップルペイ」も利用できるようだが、全ての店舗が全てのモバイル決済に対応している訳ではないのでその辺りは注意が必要。尚、ジモティーにも観光客にも大人気の夜市や屋台では、徐々にモバイル決済が広まってきたとは言え、まだまだ現金派が多いらしく、少額の現金はどうしても必要となる。シニアは国内にいてもモバイル決済になじみが薄く、スマホの操作にも不慣れなので、海外のモバイル決済に対応するのはちょっと難しそう。言葉の問題もあるので、無理をしてモバイル決済を使う必要はない。街中ではほぼクレジットカードが使えるし、少額の現金を所持していれば夜市や屋台を問題なく楽しめる。結論は、台湾旅行には、VISA又はMastercardブランドのカードを含んで2枚以上のクレジットカードと現金を少々用意して行こう。空港を降りたらまずは「悠々カード」を購入して幾らかチャージし、地下鉄に乗って市内へ向かう。空港からタクシーに乗るといくらタクシー料金が安いとは言えそこそこはかかる。地下鉄で台北市内の駅まで行って、そこからタクシーでホテルに向かえば安上がり。勿論、人数が多い時は空港からそのままタクシーと言う手もある。早く台湾に行けるようになることを、心から願っている今日この頃。そろそろじっとしているのにも飽きた・・・どこでもいいからどこかへ行きたいのである。

2021年08月16日

コメント(0)

-

●●● クレジットカードでしてはいけない事

クレジットカードには必ずカード会社の審査がある。クレジットカード会社は利用者が消費した金額を一時立て替えると言う事業なので、建て替えた金額が確実に返済されるかどうかが最重要。よって、カード所有者が確実に利用金額を支払ってくれるかどうかを見極めるために審査をする。何を基準に審査をするかと言うと、1.申込情報の内容 ※年齢・職業(勤務先)・収入・住宅状況等2.信用情報機関の過去の履歴が主な判断材料となる。「1.申込情報の内容」は努力や運によって状況を変えることはできるが、「2.信用情報機関の過去の履歴」は「クレジットヒストリー(クレヒス)」とも言われ、過去の実績の情報なので本人の努力などでは変えられない。クレジットカードを申し込むと必ずこの「クレヒス」がチェックされる。過去に金融事故を起こしていたり、自己破産をしていたりした場合は、一定期間、必ずそのデータが登録されているので、もしもクレヒスに大きな汚点があるとまず審査で落とされる。と言う事で、このクレヒスをきれいにしておくことが最も重要となる。そこで、どんなことが履歴として残されてしまうのかを知ればこのクレヒスをきれいに保つことができる。では、どんなことに注意すればよいのか?。クレジットカードの審査に落ちないために、やってはいけないことを思いつくままに列挙してみた。(1)クレジットカードやカードローンの延滞 もっともまずいのがこれ。 必ず引落期日までに口座に入金しておこう。(2)短期間に多くのカード会社に申し込む クレジットカード申込情報も信用情報機関に登録される。 短期間に多くのカードを申し込むとカード会社から不信感を抱かれる。(3)短期間で多くのカードを解約する 新規入会キャンペーンなどで特典を得たり、年会費初年度無料などの特典を受けてすぐに解約するとカード会社から嫌われる。(4)キャッシング利用やリボ払いの率が高い キャッシングやリボ残高が大きいと信用力が下がる。(5)換金性の高い商品を大量に購入する クレジット枠の換金化が疑われる。(6)家族に使わせる 意識せずに家族にカードを利用させると規約違反となる(7)スーパーホワイト(クレヒスが存在しない) 過去のクレヒスは一定期間経過すると消えてしまう。 30歳を過ぎてもスーパーホワイトの場合は金融事故や自己破産の履歴を疑われる以上の(1)~(6)は自身で注意していればほとんど防ぐことができる。(7)に関しては、単価の低いスマホをローンで購入するなどして、どこかで一つでもクレヒスを発生させないといけない。カード会社によってはスーパーホワイトでも発行できるケースはあるようだが、「申し込んでは審査に落とされ」を繰り返すとそれ自体がクレヒスの汚点となってしまうので注意が必要だ。キャッシングをあまり利用せず、換金性商品など購入せず、引落し期日までに必ず口座に入金し、新規入会キャンペーンなどに惑わされずにあまり多くのカードを申し込んだり解約したりをしなければ、クレヒスはずーッときれいな状態を保てるはず。が、気を付けなければいけないのは、相撲のように「8勝7敗で勝ち越し」と言う訳ではなくく、常に全勝を継続しないと1敗でもすれば汚点が付くと言う事。クレジットカードを持っていること自体が信用力の証でもあるので、あくまでも無理をせずに長く大切にカードを使い続けて行きたい。以前にも書いたが、私はしばらくの間「クレジットカードは借金なので持たない」主義を継続していたが、時代の流れと「信用力の証」のために再びクレジットカードを持つようになった。国内だけなら、クレジットカード保有者がお得にポイントを貯めるのを指をくわえて見ていれば済むが、海外のホテルに宿泊しようと思うと「クレジットカード無し」ではなんとも不便。海外でこそ「信用力の証」を必要とする。パスポートはその国の国民であることを証明してくれるが、その人の経済力や信用力を開示してくれるわけではない。そこで・・・その人の服装・持ち物などの外見と、クレジットカードの質が見かけ上の信用力と言う事になる。と言う事で、どんなカードでも良いと言う訳でなく、私は、ある程度「信用力の証」となるステータスの高いカードに魅力を感じるようになった。私の「アメックス好き」はこの辺りから来ているのかも知れない。

2021年08月13日

コメント(0)

-

●●● プラチナカードまとめ

前回まで、日本で発行されている主なプラチナカードを取り上げた。記事を書いていて思ったのは、付帯する特典にはどのカードもそれほど大きな違いはないと言う事。今回取り上げたものが全てではなく、まだまだ多くのプラチナカードがあるが、これ等の付帯特典も概ね似たり寄ったり。今回、「プラチナカード」として取り上げた基準は、・海外国内旅行保険が高額・海外空港ラウンジが無料利用可能・コンシェルジュサービスが付帯するの3点。この条件を満たしていて「プラチナカード」及び類似する呼称のカードの主だったものを選んだ。この中で年会費が高いカードはそれなりに特徴がある。ラグジュアリーカードについて「チタニウム」の説明が主だったが、「ブラックカード(年会費110,000円)」になるとぐっと特典の幅が広がり豪華にもなる。紹介したカードの中で最も特典が秀でているのはやはり「アメリカンエキスプレス・プラチナカード」。3つのホテルグループの上級会員資格が得られたり、無料で4枚の家族カードが発行出来て、家族カードでもプライオリティパス(海外空港ラウンジ無料利用)が申し込めて、それも同伴者1名まで無料になると言う。高額な海外国内旅行保険も家族カードにも付帯する。このカードを使って購入した訳でもない家電やパソコンにも保証がついたり、スマホが壊れたらその修理代を年間で10万円も保証してくれるのにも恐れ入る。やはり143,000円の年会費なりの事はある。この辺りは「ブラックカード」に分類した「ダイナースクラブカード・プレミアム」よりも手厚い特典だ。143,000円を年会費と言うとらえ方をするとかなり高額に感じるが、月に直せば12,000円程、家族カードを4枚発行して5人で使うと1カ月一人当り2,400円となる。この金額だとスマホ料金より安いと感じてしまう。とは言え、年会費の支払いは年に1回なので143,000円は143,000円、高額には違いない。クレジットカードの年会費としてこの金額を平気で支払えるのは年収1,000万円を超える人でないとちょっと無理かも。プラチナカードにコストパフォーマンスを追求すればお勧めは「三菱UFJカード・プラチナ・アメリカン・エキスプレス・カード」。年会費22,000円の銀行系カードで、家族カードは1枚無料の上、家族カードでもプライオリティパスに申し込める。追加の家族カードの年会費は1枚当たり3,300円と手ごろで、その上、デュアル発行でVISA・マスターカード・JCBブランドのゴールドプレステージカードが2,200円で追加できる。そして、家族カード分は追加カードが全て無料になる。本人カードと家族カード3枚を発行してデュアル発行でVISA・マスターカード・JCBのうちの1枚を追加で発行すると年会費の合計は・本人カード分年会費 22,000円・家族カード年会費 3,300円×2=6,600円(1枚は無料)・デュアル発行 2,200円(家族カード分は3枚とも無料)合計30,800円で4人家族全員がプラチナカードともう一枚の国際ブランドのカードの2枚をそれぞれが持てることになる。合計8枚の年会費が「アメリカンエキスプレス・ゴールドカード」の年会費よりも安い。そして、海外旅行保険は死亡保険こそプラチナカード分だけの保証だが、疾病障害治癒保険や救援者保険は2枚のカード分を合算できるのと、プラチナカードなのでキャッシュレス診療も可能、より安心感はます。と言う理由で私はこのカードを所有していて、無料の家族カードを奥方殿に持たせている。しばらくは海外旅行へ行けそうにないので子供たちの家族カードはまだ申し込んでないが、我が家の家族が揃って旅行すると言う事になれてば、息子・娘の分も申し込む予定。そうすれば、家族全員で海外の空港のラウンジが使えるし、旅行保険も新たに申し込む必要はない。そして、もしも海外でけがをしたり病気になったりしてもコンシェルジュや緊急サポートでキャッシュレス診療が可能になるのも心強い。ところで、私がどうして海外の空港のラウンジにこだわるかと言うと、そもそもがケチだから。海外のどこかに行こうと思いたって最初にするのは「格安航空券」を探すこと。と言うよりも、航空券が安ければ目的地は2番目、そう・・・予定を先に決めるのではなく、航空券が一番安い目的地と日程を考慮して予定を立てる。間違っても「団体ツアー」なんかには申し込まない。「そもそもベースの料金が高い」・「連休などの料金はベラボーに高くなる」・「自由が効かない」・「料金の割にホテルがショボイ」・「ろくでもないお土産屋へ連れまわされる」と言うのが嫌なのだ。しかし、格安航空券は直行便が少なく、乗継便が多い。ところが、飛行時間が長い場合などはかえって途中で飛行機から降りられるのはありがたい。そして、乗継便は途中の空港で飛行機を乗り換えることになるので、待ち時間がそこそこ長い場合もある。そこで「空港ラウンジ」の出番。ソフトドリンクは勿論、アルコール飲料もあるし、その国独特の食事も楽しめる・・・全て無料で。中にはシャワー室を完備しているラウンジも少なくない。2時間や3時間の乗り継ぎ時間などあっという間に過ぎてしまう。そして、航空券料金をケチった分だけホテルを選びたい。東南アジアは考えられないほどホテル料金が安い。航空券料金の差額で高級ホテルに宿泊できる場合もある。海外旅行の場合は同じホテルに連泊するケースが多いので、6~7時間ほどの機内なら少々我慢して、到着してからのホテルライフが快適な方が良い。と言うのが私の考え方で、本来なら高級ホテルの上級会員資格も同時に付帯する「アメリカンエキスプレス・プラチナカード」が理想なのだが、複数のカードの組み合わせでなんとか年会費を安く上げる方法を考えた。その結果、「三菱UFJカード・プラチナ・アメリカン・エキスプレス・カード」+「ヒルトンオナーズ・アメリカンエキスプレスカード」の組み合わせが私にとっては最上で最安となった。2枚とも国際ブランドがアメリカンエキスプレスなので、アメリカンエキスプレスが使用できない地域の事を考慮して、「三菱UFJカード・プラチナ・アメリカン・エキスプレス・カード」のデュアル発行で2枚目の国際ブランド「三菱UFJカード・ゴールドプレステージ・マスターカード」も用意している。上記3枚の組み合わせが最も年会費がお値打ちで効率的。ステータスが高いカードを選べば年会費もそれなりに高くなるが、メリハリをつけて組み合わせればこのように案外安上がりになる。その結果としてアメリカンエキスプレスのプロパーカードは手放してしまったが、片や銀行系、片や高級ホテル系と、年会費の割には2枚ともそれなりのステータスはあるのでまずは良し。しばらくはこの組み合わせで行こうと思っている。でも・・・このコロナの状況ではいつ利用できるようになるか定かではない。それまでは年会費が無駄になってしまうことをあきらめねば・・・ね!。

2021年08月12日

コメント(0)

-

●●● ANA VISAプラチナプレミアムカード

ANA VISAプラチナプレミアムカードは、航空会社系では最上級のサービスをそろえたプレミアムなクレジットカード。券面デザインは航空会社系らしいオーソドックスなもので、可もなく不可もなしと言ったところ。タッチレス決済に対応しているのが新しい。世界1,100ヵ所以上の空港ラウンジが利用できる「プライオリティ・パス(プレステージ会員)」・自動付帯で1億円の海外旅行保険・航空遅延保険など、「飛行機の旅」にふさわしいカードだ。但し、コンシェルジュの受付は電話対応のみで、アメックスやダイナースのようにメールでやり取りすることはできない。また、USJ特典、D’sラウンジ利用、プラチナホテルズ等の特典が無いことが「三井住友プラチナカード」との違い。カード千円利用につきANAマイルが15マイルと、ANAマイルを非常に貯めやすいと言う大きな特徴がある。マイル還元率1.5%は各種ANAカードの中でもトップクラスだ。そして、このカードを所持すると国内線のANAラウンジが無料で利用できる。最近やたら混雑するクレジットカードラウンジではなく、保安検査後のエリアにANAラウンジはあるので、搭乗ギリギリまでラウンジで過ごすことができる。このカードの主な特典としては、・海外旅行傷害保険・国内旅行障害保険が最高1億円まで付帯・海外航空遅延保険・国内航空傷害保険付帯・年間500万円のショッピング保険・ANAマイルに千円=15マイルのレートで移行・国内空港ラウンジが同伴者1名まで無料・ANA国内空港ラウンジを利用可・海外空港ラウンジサービス「プライオリティ・パス」・入会時・継続時にボーナスマイル「1万マイル」・ANAグループ便搭乗のたびにボーナスマイル・ANA航空券の購入でマイルが2倍・楽天Edyチャージで200円ごとに1マイル付与・プラチナコンシェルジュサービス・リボ払いでポイント還元率UP・プラチナグルメクーポン・プラチナワインコンシェルジュ・VISAプラチナゴルフ等がある。年会費 88,000円家族カード 4,400円(初年度無料)利用可能枠 300万円~公式サイトは → こちら

2021年08月11日

コメント(0)

-

●●● JALアメリカン・エキスプレス・カード(プラチナ)

今回から航空会社系のプラチナカードをご紹介。第一弾はJAL系のプラチナカード。JALのマークがそれらしさを醸し出してはいるが、デザイン自体は少し古めかしくて、券面があまりプラチナカードらしくないと言う感じもする。JALアメリカン・エキスプレス・カード(プラチナ)は、カード利用100円毎にJALマイルが1マイル貯まるクレジットカード!。入会時に5,000マイル、毎年初回搭乗時には2,000マイルが貰えるJALマイラー御用達のカードだ。プライオリティパスが付帯しているうえ、プラチナならではの上級サービスがぎっしり詰まった一枚。ショッピングマイルとは別に、JALグループの航空機券や機内販売でカードを利用すると100円=2マイルが加算される。そして、ショッピングマイルプレミアムに年会費無料で自動入会ができ、カード利用100円ごとに1マイルが付与される!。そのほかにも、・海外旅行傷害保険が最高1億円付帯 ※5千万円自動、5千万円は利用付帯・空港ラウンジサービスが利用可能・手荷物空港宅配サービスが出発時・帰国時利用可・プライオリティパスが自動付帯・成田空港免税店で10%割引・プラチナコンシェルジュサービス・スーペリア・エキスペリエンス・アメリカン・エキスプレス・セレクト・追加カード発行 ETCカードが無料発行/銀聯カード発行可・24時間健康介護保険サービス・ゴルフ保険付帯・海外航空便遅延お見舞制度と多彩な特典が付帯している。JALアメリカン・エキスプレス・カード(プラチナ)は、ゴールドカードにプラチナ独自の特典をプラスした特別な仕様になっている。プライオリティパスが付帯しているので世界中のラウンジを自由に利用でき、また手荷物宅配サービスも出発&帰国時の両方で無料利用できるのはうれしい。年会費 34,100円家族カード 17,050円国際ブランド アメリカンエキスプレス家族カードの年会費が1枚目からそこそこ高額なので、夫婦で持つと5万円を超える。5万円の年会費を考慮すると自ずと他の選択肢も浮かんでくる。JALのマイルを貯めたい人にはセゾン・プラチナ・アメリカンエキスプレスカードの方がコスパは良い。年会費22,000円のこのカードと比較するとかなり割高感があるのは否めない。尚、JALカード(プラチナ)は国際ブランドがJCBのカードも発行されているが、年会費は全く同じながら、特典が少し違うようだ。詳しくは公式サイトを → こちら

2021年08月10日

コメント(0)

-

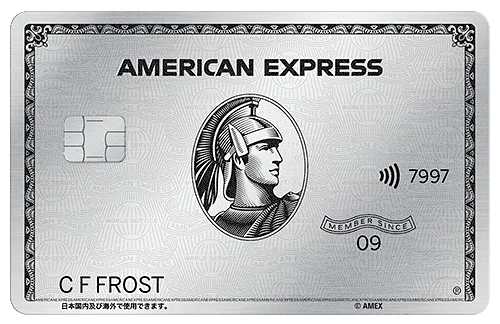

●●● アメリカン・エキスプレス・プラチナ・カード

日本に初めて「プラチナカード」と言う概念を形成したのがアメリカンエキスプレスで、プラチナカードの元祖と言われているのがこのカード。名実ともにプラチナカードのトップに君臨する。アメリカン・エキスプレス・ゴールド・カードの上位に位置する、特別なクレジットカードで、以前はインビテーション(招待状)を待つか、プラチナ・カードメンバーからの紹介があってはじめて申し込みができるカードだったが、2019年4月からインビテーション無しでもネット申し込みが可能になった。私はゴールドカードをしばらく使っていたらプラチナカードへの招待状が来た。が、さすがにこの年会費(143,000円)・・・二の足を踏んでしまった。と言うのもこ、コロナ騒動さえ治まっていればこのカードの特典やサービスを多く利用することが可能だが、海外旅行や催し物など、旅行やエンターテイメント関連の特典がここしばらくはことごとく使えそうにない。とは言え、このカードがあれば他のカードはほぼ必要ない。私の希望を全て満たしてくれて、その上にお釣りがくるほどのスペックを持つこのカード。年会費以外は文句のつけようが無いが、コロナ騒動の真っただ中、今はちょっと・・・ね!。最も、そのゴールドカードさえ解約してしまったので、次にアメックスプロパーを申し込む時にすんなりと審査が通るかどうか?。現在メインで使っている「ヒルトンオナーズ・アメリカンエキスプレスカード」も発行元はアメックスなので、まずは大丈夫かと思うが、プラチナカードの申込だと危ないかも知れない。さて、このアメリカン・エキスプレス・プラチナ・カードの特典はあきれるほど豪華。年に一度高級ホテルに無料で1泊できる「フリー・ステイ・ギフト」や、ヒルトンホテル・マリオットホテルグループの上級会員ステータスの獲得、家族カード4枚無料など、数え挙げればきりがない。さらに2021年4月から、・スマートフォン・プロテクション スマホが破損した場合、購入後2年以内であれば修理代金を補償・ラグジュアリー・ショッピング対象加盟店ポイント10倍・アメックス・スペシャル・リザーブ 予約の取りづらいミシュラン高評価店舗などを予約が追加になった。また、継続されている特典は、・メタル製のプラチナ・カードとプラスチックのセカンドカード・プライオリティ・パスだけじゃない 9つの空港ラウンジプログラムが利用可能・家族会員でもプライオリティ・パスが持てる・プライオリティパスは同伴者1名も無料・24時間365日のプラチナ・コンシェルジェ・デスク・海外生活をサポート!プラチナ・カード・アシスト・毎日が安心、保険が充実・特別なレストランで特別な食事を・メンバーシップ・リワード・プラス登録無料・ホームウェア・プロテクション 家電や時計、PCが破損したときの補償・ワランティー・プラス 当カードで購入した家電やPCの補償期間を2年間延長・キャンセル・プロテクション 急病や出張などで旅行等に行けなくなった時にキャンセル料を補償・リターン・プロテクション 当カードで購入した商品の返品を断られた時、アメックスが購入代金を補償・自動付帯の高額国内・海外旅行傷害保険・個人賠償責任保険・ゴルフ保険・その他と、書ききれないほど。その中で、「年に一度高級ホテルに無料で1泊できるフリー・ステイ・ギフト」と、「高級ホテルの上級会員ステータスの獲得」について少し詳しく説明して見よう。【フリー・ステイ・ギフト】年に一度、カードを更新するともらえる特典で、高級ホテルに無料で2名で1泊できる。2連泊した場合は1泊目は無料で2泊目には5千円のホテルクレジットをもらえる。【高級ホテルの上級会員ステータスの獲得】通常は登録料や年間数十泊の利用実績が必要な高級ホテルの上級会員資格が、無条件・無料で手に入る。・ヒルトン・オナーズゴールド会員・Radisson Rewards Goldエリートステータス・Marriott Bonvoy ゴールドエリート上記の3ホテルグループで、アーリーチェックイン・レイトチェックアウト・部屋のアップグレード・朝食無料などの特典が受けられる。また、同じホテル関連なら、世界1,000か所以上のホテルやリゾート施設でVIP待遇が受けられる特別なプログラム「ファイン・ホテル・アンド・リゾート」もある。年会費:143,000円(税込)※本人カードは2枚で1枚は金属製家族カード 4枚まで無料で発行可※それぞれのカードでプライオリティ・パスに申し込み可特に出張や家族旅行が多い方、記念日を大切にしている方、世界を飛び回るビジネスパーソンの方にとっては、年会費をはるかに上回る価値のあるクレジットカードであることは間違いない。公式サイトは → こちら

2021年08月09日

コメント(0)

-

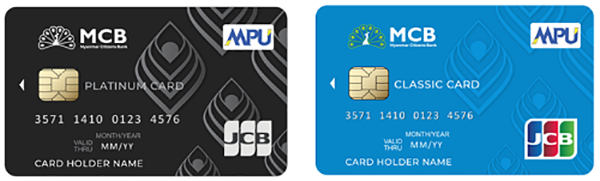

●●● 三菱UFJカード・プラチナ・アメリカン・エキスプレス・カード

つい先日、新デザインにモデルチェンジしたとお伝えした三菱UFJカード・プラチナ・アメリカン・エキスプレス・カード。高スペックながら年会費は手頃で、かなりの高コスパのプラチナカードだ。家族カードは1枚目が無料、2枚目からは3,300円(税込)、ETCカードも無料で発行できる。但し、現状のポイントシステムが2022年春から改悪となり、プラチナカードならではのポイント付与特典がほとんどなくなってしまう。ポイント付与率にこだわる人には向かないかもしれない。しかし、プラチナ・コンシェルジュサービスや家族カードでも発行可能なプライオリティパス、高額な海外旅行保険が自動付帯など、プラチナカード要件はほとんど満たしている。当プラチナカードの主な特典は!。・プラチナ・コンシェルジュサービス・プライオリティパスプレステイジ無料登録 ※家族カード会員もプライオリティパス登録可・relux for Platinum 「Relux」最低価格保証がさらに5%割引・コース料理が1名分無料"プラチナ・グルメ・セレクション" ・出発&帰国時に手荷物空港宅配サービス・1着無料のコート預かりサービス・自動付帯の海外旅行保険が充実・海外アシスタントサービス「ハローデスク」・高級ホテル優待「スーペリア・エキスペリエンス」・他の国際ブランドと2枚持ち「デュアルスタイル」などと多彩だ。実は私はこのカードを所有している。現在メインで使っているのは「ヒルトンオナーズ・アメリカンエキスプレスカード」だが、これは、入会特典のヒルトンポイントを貯めるための特別の処置で、本来のメインカードはこちらのカードだ。その理由は「クレジットカードの中では最もコストパフォーマンスに優れているのではないか」と私は考えているから。・家族カードが1枚目無料 奥方殿に持たせています。・家族カードでもプライオリティパスの発行が可能 海外空港ラウンジを家族で無料利用が可能になる。・海外旅行保険が家族カードも含めて自動付帯・デュアルスタイルで他の国際ブランドのカードが安価に持てる。 なんと、家族カードは無料。・三菱UFJ銀行の各種手数料優待がある コンビニ入出金手数料や振込手数料が優待される等がその理由だ。また、大陸中国へ行く時には必須の銀聯カードも発行可能。これは中国とかかわりのある人には地味にうれしい筈。そして、 デュアルスタイルで他の国際ブランドのカードが安価に持てるのもうれしい。海外では国よってはAMEXが使えない店も少なくないのでこのカードだけでは少々不安。そこで、このカードとVISAかマスターカードブランドの「ゴールドプレステージカード」と2枚持ちがお勧め。「ゴールドプレステージカード」の年会費1万1千円が、なんとデュアルスタイルなら2、200円で持てるのだ。オマケに家族カード分は1枚目が無料となる。これでもう国内でも海外でも無敵のカードとなる。メガバンク系のカードなのでセキュリティもしっかりしていて信頼感も十分。プロパーカードほどではないが、三井住友カードと並んでクレジットカード業界の老舗ブランドなのでステータスも高めで、どこで使っても恥ずかしくないカード。しかし、このカードにも弱点はあって、・ショボイポイントシステム・タッチレス決済未対応の2点。せっかくデザインが更新されたのに、タッチレス決済未対応ってどういう事?。本家のアメリカンエキスプレスのカードはほとんど対応していると言うのになんで?と不思議。それでも「プラチナカードが欲しい」とおっしゃる方にはこのカードをお勧めする。私イチオシのプラチナカードである。公式サイトは → こちら

2021年08月07日

コメント(0)

-

●●● エポスプラチナカード

ご存知の方も多いと思われるが、あの「マルイ」系のクレジットカード。その最高峰が「エポスプラチナカード」。普通に申し込むと年会費は3万円(税込)だが、年間100万円以上の利用が一度でもあると年会費が2万円(税込)となる。また、インビテーション経由で申し込んでも年会費は2万円(税込)だ。つい先日、券面デザインを刷新し、クレジットカードには珍しい縦型のスッキリしたデザインになった。好き嫌いがわかれるところだが、一般カードやゴールドカードならこのデザインも悪くは無いが、プラチナカードとしてはどうだろうかと首をかしげざるを得ない。正直、ジミーな印象はぬぐえない。※一番左がエポスプラチナカード実はこのカード、ポイントに有効期限がないので、じっくり貯めることができる。そして、誕生月はボーナスポイントが2倍になる特典も!。年間100万円以上の利用で2万円分のボーナスポイントがもらえ、使えば使う程ポイントが貯まるカード。勿論、JALやANAマイルへの交換も可能!。プラチナカードだけの特典として、・国内空港ラウンジ同行者1名様まで無料・プライオリティパス(プレステージ)に無料で登録可能・24時間対応のコンシェルジュデスク・国内・海外旅行傷害保険(家族特約つき)・1名のコース料理無料などVISAのプラチナ特典多数などがある。流通系のエポスカードと言うことで、プラチナと言えどもステータスはあまり高くないが、ポイントの有効期限が無かったり、年間利用額によってボーナスポイントがもらえたりと、コスパの面では秀逸。このカードの最大の特徴は、インビテーション経由又は年間100万円の利用で年会費が2万円に減額されるところ。勿論、一般的なプラチナカードとしてのスペックは備えている。年会費 30,000円(税込)※インビテーション経由で発行、又は年間100万円利用で20,000円家族カード 発行無し公式サイトは → こちら

2021年08月06日

コメント(0)

-

●●● ダイナースクラブカード

日本で最初のクレジットカードとして知られる「ダイナース クラブカード」。利用金額にゆとりがあり、ダイナースクラブの豪華な優待特典が魅力。高ステータスカードの元祖と言えるクレジットカードで、審査は少し厳しめ。ポイントの有効期限がなく、最高1億円の旅行保険(自動付帯:5,000万円/利用付帯:5,000万円)が付帯。そして、国内の空港は無制限で、海外1,000ヶ所以上の空港ラウンジを10回まで無料で利用できる。加えて、マスターカードのプラチナグレードのステータスを備えた「トラストクラブ・プラチナマスターカード」がコンパニオンカードとして無料で発行される。ダイナースクラブのカードにはゴールドとかプラチナとかのランクは無いが、このカードは他社なら間違いなくプラチナにランクされるはず。ダイナースクラブカードの主な優待特典は、・グルメ優待 エグゼクティブ ダイニング(コース料理が1名分無料) ごほうび予約(特別なコースプランを用意) Wishダイニング(予約の取りづらい店舗の席を確保) スムーズダイニング(クレジットカードを提示しなくても支払い可能) 料亭プラン(予約が取りづらい高級料亭を予約可) ナイト イン 銀座(銀座のバーやクラブを優待) デュカス・パリとのパートナーシップ 「ひらまつ」からの特別優待・トラベル優待 国内外のホテル・旅館を優待価格で利用可能 国内/海外1,000ヵ所以上の空港ラウンジが利用可能 空港送迎タクシー(タクシー送迎代金の片道分を無料もしくは特別料金) 手荷物宅配サービス(帰国の際、荷物1個を無料宅配) グローバルWiFi優待 トラベルデスク(旅行に関する手配や相談に対応)・エンタテイメント優待・ゴルフ優待と多彩だ。年会費 24,200円家族カード 5,500円27歳以上なら申込可能◆入会キャンペーン(8月31日まで) 初年度年会費半額 「ダイナースクラブのお取り寄せ」スペシャルボックス1万円相当をプレゼント! ※入会後3ヵ月以内に30万円以上の利用公式サイトは → こちらダイナースクラブカードの上位カードには、招待制の「ダイナースプレミアムカード」がある。このカードは通常プラチナカードの上位「ブラックカード」に分類されていて、年会費も14万3千円と高額だが、ダイナースクラブカード所有者には招待を待っている人も少なくないあこがれのカード。

2021年08月05日

コメント(0)

-

●●● オリコカード ザ プラチナ

「オリコカード ザ プラチナ」はコストパフォーマンスに優れたプラチナカード。24時間対応のコンシェルジュサービスや国内外の無料空港ラウンジサービス、無料手荷物宅配など、ビジネスでもプライベートの両方面で活用できる一枚。券面デザインは「ミライノカードプラチナ」に少し似ているが、こちらは下の曲線ラインがプラチナとなっている。主な特典は、・安定のポイント1%還元。追加で5つのポイント加算特典・海外利用でポイント加算・秘書のように使えるコンシェルジュ・世界中で使える空港ラウンジ・往復の無料手荷物宅配・海外・国内の航空機遅延保険・厳選レストラン1名無料などの優待・デリバリーなどの割引き特典・最高1億円の旅行傷害保険 ※家族カードも同一保証 ※自動付帯5千万円・海外メディカルヘルプライン・最高300万円のショッピング保険とプラチナカードならではの豪華版。そして、国際ブランドは「Mastercard」のみとなるが、「Mastercard Taste of Premium」が自動付帯。国際線手荷物宅配優待や空港クローク優待など充実したサービスが受けられる。年会費 20,370円家族カード 無料(3枚まで発行可)※旅行保険は本人カードと同一保証国際ブランド Mastercard何といってもこの年会費で海外旅行保険の死亡後遺障害が最高1億円(自動付帯5千万円)や疾病障害治療費用300万円が本人カードだけでなく無料で発行できる家族カードでも同じ保証を受けられるのがすごい。その上、最低でも1%のポイント還元率も秀逸。かなりコストパフォーマンスに優れたプラチナカードと言える。公式サイトは → こちら

2021年08月04日

コメント(0)

-

●●● JCBプラチナカード

我が国のクレジットカード会社JCBが発行するプラチナカードが「JCBプラチナ」。「JCBプラチナ」はインビテーションなしで申し込めるJCBプロパー(JCBが直接発行)のプラチナカードだ。世界1,300か所の空港ラウンジが無料で利用できるプライオリティパスのプレステージ会員資格付きで、海外/国内旅行保険は最高1億まで補償。又、ショッピングガード保険は最高500万円までの補償。そして、飲食店やホテルの予約が取れない時、海外で迷子になったとき、荷物を失くした時など、困った時に助けてくれる、24時間365日利用できるコンシェルジュサービスも付帯する。プラチナ会員だけの特別なサービスは・・・。・プライオリティパスで海外の空港ラウンジが利用可能・旅行保険は最高1億円、ショッピング保険は500万円・国内・海外航空機遅延保険・プラチナ・コンシェルジュデスク・グルメ・ベネフィット ※有名レストランのコースディナーが1名分無料・高級ホテル・旅館にお得な料金で宿泊・海外高級ホテル宿泊時の特典・USJのJCBラウンジ利用・USJアトラクション優先搭乗可能・京都駅のJCBラウンジ用可能等など。また、ゴールドカードの特典も受けられる。・国内とハワイの空港ラウンジが利用可能・JCBゴールドグルメ優待サービス・会員情報誌「JCB THE PREMIUM」配布・JCBトラベル Oki Dokiトクトクサービスでポイント5倍年会費 27,500円家族会員 1名無料 2枚目より3,300円このカードを持つだけでも年会費以上の豪華な特典を受けられるが、一クラス上の「The CLASS」のインビテーションを受けるための登竜門的カードとしての性格を併せ持つ。ブラックカード並のハイステータスを誇る「The CLASS」は完全招待制のカードでインビテーションが無ければ申し込めない。よって、このカードを使い続けてインビテーションを待つことになる。とは言え、「JCBプラチナ」カード自体も十分過ぎるハイステータスカードである。弱点は、海外で利用できない場合がままあると言うことくらいか?。公式サイトは → こちらところで私はもう一本ブログをやっている。タイトルは「田舎暮らしは男のロマン女の不満」。今日は私の大好物の桃を頂戴して、大きな奴を2個もぺろりといただいてしまった。どうですか、この立派なおしり?は・・・じゃなかった、桃は!。いやぁ・・・うまかった・・・本当にうまかった。そんな田舎暮らしの様子は → こちら

2021年08月03日

コメント(0)

-

●●● セゾン プラチナ・アメリカン・エキスプレス・カード

セゾンカードの最上位カードが「セゾン プラチナ・アメリカン・エキスプレス・カード」。アメリカンエキスプレスは数多くの提携カードがあるが、プロパーカード以外で券面に「百人隊長」が表示されているのはこのカードだけ。また、法人口座を引落口座にしたい場合や、個人カードと使い分けをしたい場合には、ビジネスカード「セゾン プラチナ・ビジネス・アメリカン・エキスプレス・カード」もある。こちらはビジネスカードではあるが個人でも申し込み可能。ビジネスカードは、年間ショッピング利用金額200万円以上で、次年度の年会費が半額の11,000になると言う特典が付く。プラチナカードとしての特典は・・・。・永久不滅ポイント優遇 国内のショッピング利用千円(税込)ごとに1.5ポイント 海外での利用分は千円(税込)ごとに2.0ポイントが貯まる ※ビジネスカードは国内で1倍・海外・国内空港ラウンジ プライオリティパス(プレステージ)に登録可能・セゾン・マイル・クラブ加入(無料)でJALマイル還元率は1.125%・最高5千万円の海外・国内旅行傷害保険が自動付帯・プラチナコンシェルジュなどなど多彩だが、一流ホテル優待など、上記の他にも国内外のあらゆるシーンで特別待遇がある。年会費 22,000円※ビジネスカードは200万円決済で次年度年会費半額家族カード/追加カード 3,300円年会費が手頃なのにそこそこステータスも高くかなり人気のプラチナカード。特に個人事業主の方々にビジネスカードが好評だそうだ。私も何度か申込しようかどうか迷ったが、家族カードが1枚目から有料で、その上家族カードではプライオリティパスに申し込めないと言うことが理由で留まった。それでも特典は豪華だし、アメックスプラチナと見間違いそうな券面デザインも魅力で、年会費22,000円のプラチナカードと言うのはありかな!・・・と思う。公式サイトは → こちら

2021年08月01日

コメント(0)

全25件 (25件中 1-25件目)

1

-

-

- ビジネス・起業に関すること。

- これが真実の経営だ!

- (2026-05-14 06:59:20)

-

-

-

- 楽天写真館

- 行者ニンニクと間違えてまた死にまし…

- (2026-05-14 20:53:51)

-

-

-

- 気になるニュース&話題(Infoseekニ…

- 【ベビーシッター減税🤔】高市首相「…

- (2026-05-14 22:02:44)

-