2013年02月の記事

全27件 (27件中 1-27件目)

1

-

2月の成績。

いやあ2月も終わりましたね。さて早速今月の成績ですが、対前年末比で+16.4%となりました。 新しく主力化した2418ベストブライダルの急騰等の幸運もあったのですが、2882冷凍餃子屋の暴落のダメージが深く、結果的には思っていたほどには成績が伸びませんでした。 次に主な売買ですが、新規参戦が6823リオン、6985ユーシンの優待新設組の2銘柄、追加参戦が2128ノバレーゼ、2438アスカネット、3093トレジャー・ファクトリー、****、****、****の6銘柄でした。 売却のほうは、完全撤退は2572三国コカ・コーラボトリング、2655マックスバリュ東北、2656ベクター、3423エスイー、7963興研の5銘柄、部分撤退は2198アイ・ケイ・ケイ、2882イートアンド、3331雑貨屋ブルドッグ、3654ヒトコム、4926シーボン、7577パスポートの6銘柄でした。また期中売買は2418ベストブライダル、3172ティーライフの2銘柄でした。 今月は各銘柄の総合戦闘力に応じてPF上位を柔軟にリバランスしたために割りと順位が入れ替わりました。今年の私は今のところ「可も無く少し不可もあり」くらいのやや冴えない状態が続いていると認識しています。念願のロレックスも購入して株式投資に全力投球できる状態に戻りましたし、一段と気合を入れて頑張って行きたいと考えています。

Feb 28, 2013

-

ロレックス グリーンサブマリーナデイト を購入しました。

さて先日のことですが、以前から購入を検討していたロレックス グリーンサブマリーナ デイト (Ref.116610LV 定価 777000円) をついに購入しました。 この2010年に登場した新型グリーンサブマリーナは、ベゼルがセラミックになって耐久性が上がり、また目盛りがプラチナで特殊コーティングされている、バックルの堅牢性が上がっている等、先代サブに対して大幅にクオリティアップしています。また、文字盤は贅沢にグリーンゴールド(金に銀を多くまぜた白割りの合金)を使用しており、パッと見は派手に見えますが、 実際に腕に付けてみると、正面以外からは文字盤が黒っぽく見えてビジネスシーンでも使いやすいように巧みに計算されています。 私はこの時計がしばらく前からずっと欲しかったのですが、主力株2882イートアンドの暴落で一度は諦めていました。しかしその後に主力化した2418ベストブライダルが購入後短期で急騰したことから持ち株の半分を売却し、その利益の一部で購入しました。そのためこのグリーンサブは、 「ベストブライダル号」 と命名しました。(笑) 私は2009年に当時ある銘柄で大きな利益が出たことから、自分への御褒美として初めてロレックスを買いました。 購入したのは高い耐磁性能を持つ、IT環境下の現代の戦場に生きる我々ビジネスマンに最適な時計の一つであるミルガウス黒(Ref.116400 定価682500円)でした。この時計、使ってみると非常にタフで正確で頑健なアイテムでした。途中うっかりして温泉に漬けてしまったことも頻繁にありましたが、それでもびくともしませんでした。 そして購入以来ほぼ毎日を共に過ごし、豊かな時を刻んできました。投資家人生を賭けての大きな勝負を前にして、株式市場が開くのをミルガウスを横目で見て時間を確認しながらパソコンの前でソワソワと待ったことも何度もありましたし、ビジネスの現場で時計好きの方がいて、このミルガウスをきっかけとして話が弾んで良い商談がまとまったことも実際にありました。 ところでこのミルガウスですが、私は4年前に ジャックロード というお店で新品の平行輸入品を購入しました。購入時の価格ははっきりと覚えていないのですが確か48万円前後だったと記憶しています。 さて、この使い込んで結構キズもあり市場的にはB級品とも言えるミル黒ですが、今ヤフオクで実際に売却すると最低でも32万円程度の値が付きます。ということは、購入価格に対しての換金率が65%を超えるということになります。 時計の世界ではパテック フィリップ、オーデマ ピゲ、ブレゲ、パネライ、ヴァシュロン・コンスタンタン、ブライトリング、IWC、オメガ、タグ・ホイヤー、カルティエ、シャネル、など様々な高級ブランドがありますが、ほとんどの時計は購入後の換金率は30%程度に留まります。そうした中で、ロレックス(他に最近はパテック フィリップ)だけは抜群の高い換金率を誇ります。看板モデルのデイトナだと換金率は70%を超えるほどです。 私がロレックスをいいなあと思うのは、製品としての驚異的な基礎体力の高さに加えてのこの換金率の高さです。買った時計を売るつもりは全く無いのですが、もしもの場合にもロレックスは抜群に強いんですね。私は投資家であり常に「出口を意識し、最悪を考えて行動する」癖が付いているので、安全な脱出口が目に見えるロレックスに強く惹かれるんですね。 さて、待望のグリーンサブを手に入れたので、これで私は再び煩悩から逃れて株式投資に全力投球出来ます。正直緑サブを買うまでは20分株の勉強をすると10分ロレックス関連のブログを徘徊するというような酷い有様だったので、本当に良かったです。結果としては投資家として経済合理性のある行動だったと思っています。(笑)

Feb 27, 2013

-

PF概況292位、アイケイ。

今日は2月優待銘柄の権利落ちでした。マックスバリュ6兄弟の下落が目立ちましたが、それだけ優待に力があるということですね。さて今日もPF概況シリーズです。 292位 2722 アイケイ (JQS、5月優待) △ PF292位は、通信販売代行や通販向け卸事業会社で生協向けに強みを持つアイケイです。現在の株価は91000円、PBR1.09、株主持分比率は30.6%、今期予想PER11.10、配当利回り2.0%(1800円)、総合利回り5.3%(1800+3000=4800円)で、優待は1株保有で 3000円相当の自社商品(食品・雑貨等)です。 私はアイケイへは昨年の9月に参戦しました。そのため今年がはじめての優待権利獲得となります。貴重な5月優待銘柄ですし、指標的な割高感もありませんし、のんびりとホールドして応援していく予定です。

Feb 26, 2013

-

PF概況291位、マックスバリュ東北。

いやあ今日は良く上がりましたね。さて今日もPF概況シリーズです。 291位 2655 マックスバリュ東北 (東2、2月優待) ×××(バリュー株投資家としての評価)~ ×(優待族としての評価) PF291位は、優待族的には株式市場で一番有名な一族、「マックスバリュ6兄弟」5男のマックスバリュ東北です。 現在の株価は945円、PBR算出不能(BPS-40.69円!) 、株主持分比率は18.1%で利益剰余金はマイナス、今期予想PER18.90、配当利回り0%(0円)、総合利回り4.2%(0+40=40円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で 1000円以上の買物に付き1枚使える100円相当の株主優待券を50枚です。 マックスバリュ6兄弟では売上高上位の長兄、西日本、東海、九州はどれも指標的にまずまず安いお利口な優待バリュー株なのですが、売上高下位の末弟達、中部、東北、北海道はどれも割高です。普通逆なんじゃないか?といつも思うのですが、謎です。 不良だらけの末弟達の中でも、MV東北は札付きのワルで、PBRが算出できない有様です。もしも優待がなかったら株価半額でも誰も買わないくらいで、優待が持つパワーを逆説的に証明している銘柄です。 私のPFも中位から下位になると、このような「優待にのみ魅力がある」危険な銘柄が出てきます。株式市場の深海には本当に多様な銘柄が生息しているということですね。

Feb 25, 2013

-

PF概況290位、なとり。

さて今日は日曜日です。2882イートアンドショックで大金を吹き飛ばし一度は憧れの「ロレックス グリーンサブマリーナ」を諦めた私ですが、その後に主力化した2418ベストブライダルが短期で急騰するという幸運に恵まれ、持ち株の半分を売却して再び資金を手に入れた(←完全にロレックスが欲しくて投資行動に影響が出ている)ので、これから街にもう一度ロレックスを見に行きます。ただ、その前に1本PF概況シリーズを書いておきます。 290位 2922 なとり (東1、3月優待) △ PF290位は、様々なおつまみを製造販売しているなとりです。私の最愛の優待株の一つですね。 現在の株価は914円、PBR0.84、株主持分比率は56.5%、今期予想PER15.79、配当利回り1.6%(15円)、総合利回り3.8%(15+20=35円)で、優待は100株保有で2000円相当の自社製品詰め合わせです。 なとりは優待に非常に力があり、優待族的には「鉄板優待株」の一つです。私がなとりに参戦したのは2003年7月で株価は808円でしたが、 その後10年近く、なとりは常に株価ヨコヨコで「永遠のお昼寝優待株」として私のPFの片隅で熟睡中です。(笑) なとりは相場が良い時も悪い時も常に株価は安定しています。私は過去に何度もピンチに陥って持ち株の多くを一時的に売却する必要に迫られましたが、そういった時にSBI証券の持ち株PFで血迷ってなとりが目に入っても「いや、なとりを手放すようでは、もう俺は優待族として終わりだ。」と感じて決して手を付ける事はありませんでした。 それだけなとりの優待品には力があるということですね。これからもPFの精神安定剤として、なとりをのんびりとホールドして応援していく予定です。

Feb 24, 2013

-

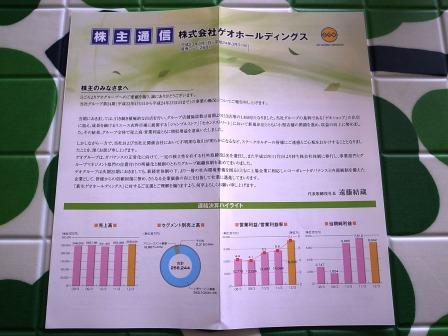

PF概況289位、ゲオホールディングス。

さて今日は通常のPF概況シリーズです。 289位 2681 ゲオホールディングス (東1、3・9月優待) ○ PF289位は、レンタル&リサイクル店を全国展開するゲオホールディングス です。 現在の株価は92900円、PBR0.96、株主持分比率は43.9%、今期予想PER6.74、配当利回り3.2%(3000円)で、優待は1株保有で レンタル料金割引優待(50%割引、株主本人が会員登録が必要)です。総合利回りはホルダー次第で無限大∞ということですね。(笑) ゲオHDは月次推移もまずまずですし、指標的な割高感も無くて割と良い銘柄です。PF中位でホールドしていくのには十分な実力の持ち主と考えています。

Feb 23, 2013

-

準主力株概況22位、マルキョウ。

さて今日は久々にポートフォリオの上位銘柄を紹介する準主力株概況シリーズです。 22位 9866 マルキョウ (福証、9月優待) ◎◎ PF時価総額22位の準主力は、福岡地盤の食品スーパーチェーンのマルキョウです。 現在の株価は519円、PBR0.19、株主持分比率は70.7%と良好で借入金は返済が進みゼロ寸前、今期予想PER9.92、配当利回り3.0%(15.5円)、総合利回り3.5%(15.5+2.5=18円、優待品は2500円で換算)で、優待は1000株保有で新米(原則として新潟産)5キロ、5000株保有で10キロです。 マルキョウの優待米は、「最高級コシヒカリ 新潟魚沼産」の名に相応しく、抜群に美味しかったです。 日本には1000を超える優待株が存在するわけですが、その中でマルキョウは最もPBRの低い銘柄です。低PBR銘柄には万年赤字だったり業績が不安定だったり資産の質が信頼しにくいところが多いですが、マルキョウは業績磐石、無借金間近、優待米最高の3拍子揃った素晴らしい銘柄です。 これからも「日本一の低PBR優待株」である超不人気銘柄マルキョウがその称号を返上する日が来るまで、優待を楽しみに準主力として粘り強くホールドして応援していく予定です。

Feb 22, 2013

-

そらまめ君のポートフォリオ。

さて、そらまめ君のPFを見ると、そこには私が以前に例示した2418ベストブライダルや6249GCジョイコHDなどもありましたが、私の保有していない銘柄や、ちょっと違和感を感じる銘柄も並んでいました。 具体的には、私の持っていないところでは4708もしもしホットライン(PBR2.16)、私の保有しているところでも36441stHD(PBR3.06)など、全体にかなり高PBRの銘柄が目立ちました。低PBRで、かつもっと総合利回りも高い銘柄で楽に安全にPFを組めるんじゃないかな?と感じて、「うーん、何と言うか、優待株PFを作るとして、最初に買うべき銘柄群というよりも数百番目くらいの順位付けになりそうな銘柄が目立つと思う。全体に高PBR銘柄が多過ぎる気がするな。」といったところ、そらまめ君が、 「ごめん、PBRってナニ?」 と質問してきます。 私は、 「やっぱりそんなことも知らずに株を買ってたのか。全身にハチミツ塗って裸でスキップしながら、猛獣だらけのアフリカのサバンナに歩み出してるな。これはちょっと厳しいぞ。」 と思いながらも、PBRは1.0倍が「株の定価」と考えると良い事、負けない投資を目指すのであれば極力低PBRの銘柄を選ぶようにすると良い事、などを説明しました。 その上で、そらまめ君の欲しい優待の希望を要望を聞きながら、具体的な銘柄として、 2128ノバレーゼ(総合利回りが高く指標的にも割安で成長力もある) 2769ヴィレッジヴァンガード(総合利回りが極めて高く指標的にも安い) 7416はるやま商事(超低PBR、好財務、優待品がスーツを着て仕事をする我々にはぴったり) 7552ハピネット(そらまめ君には小さなお子さんがいるとのことで、ハピネットは優待で力のある楽しいおもちゃが選べる。また指標的にも高くない) 8127ヤマトインターナショナル(低PBR、営業でトコトン歩いても長持ちする耐久性のある優待靴下、高い総合利回り) 9475昭文社(低PBR、硬質で魅力ある自社オリジナル優待品、高い総合利回り) などを例示し、何故それらの銘柄を私が安全と考えるのかを懇切丁寧に語りました。 するとそらまめ君が「みきまるさん、そんなに急にドンドン言われても良くわかんないよ。とりあえずそこのメモ用紙に銘柄名とお勧めの理由を分かりやすく書いてよ。」というので、書いて渡します。 その後、しばらく仕事関係の雑談をしていたのですが、なんだかそらまめ君が手元のノートパソコンをゴソゴソいじっています。それを覗き込んでみると、 なんと私が今書いた銘柄をそのまま、丸飲みして注文しようとしています。! 「うわぁ、そらまめ君、いきなり買うんじゃなくて、ちゃんと自分で調べ直して吟味してからにしてよ。私が間違っている可能性も十分にあるんだし、株式投資では自分で腹の底から納得して買った銘柄じゃないと絶対にホールドし続けられないよ。それに、そんなやり方じゃ絶対に市場で生き残れないよ。」と言いましたが、そらまめ君は、 「ううん、いいんだよ。どうせ何買っていいのかなんて全然分かんないんだもん。みきまるさんの方がオレよりは信用出来そうな気がするし、この紙の銘柄全部買ったらまた来るよ。いい銘柄探しといてね。♪」と意気揚々と風のように引き上げて行きました。 私はその後姿を眺めながら、「そらまめ君が今度は市場で長生き出来ますように。」と思わずにはいられませんでした。。。。。。

Feb 21, 2013

-

そらまめ君がやってきた。!

昨日の夕方のことですが、仕事で取引のある会社の仲良しの営業マンの方(仮名:そらまめ君)が、息を切らせて私のところへやってきました。 そらまめ君はかつてホリエモンバブルの頃に株式投資に手を出したものの当時大人気だった不動産流動化関連銘柄で大敗し、その後は株式投資をきっぱり辞めたと聞いていました。ただ、昨年末からの安倍バブルでウズウズし始めたらしく、しばらく前から私のところに顔を出しては「みきまるさん、株詳しいんでしょう? どうしたら前みたいにボロ負けせずに株やれるかな?」と聞いてくるので、 「優待株を1単元ずつ幅広く買うのが一番いいと思うよ。配当+優待で4、5%程度で回すのは難しくないし、自然に分散も効くから安全だと思うよ。」と答えておきました。 その後「具体的にはどこを買ったらいいの?」と聞かれたので、いくつかの銘柄を例示したのですが、その時にたまたまじっくり調べていた2418ベストブライダルのことも勧めていました。 そして昨日、「ベストブライダルが凄く上がったので、みきまるさんはなんだか信用できる気がしてきた。自分の会社には他に株やってる同僚もいないし、今日までに雑誌とか見て優待株を14個適当に買って見たけど、それが良かったのかも、これからどうやって株を選んでいいのかも全然分からないので、今持っている銘柄を一度見て貰おうと思ってきた。なんだったらこれから居酒屋で一杯奢るから、今からすぐに投資方針も含めてアドバイスして。」と凄い鼻息です。 私は、「うわあ、ほんとに個人投資家が市場に戻ってきてるんだ。」と実感しながら、「じゃあ、とりあえず今持ってる銘柄を見せてよ。」と言いました。 するとそらまめ君は待ってましたと言わんばかりに持参していたノートパソコンでネット証券にログインしてくれます。そこに並んでいたのは、、、、、、(続く)

Feb 20, 2013

-

PF概況288位、日新商事。

さて今日は通常のPF概況シリーズです。 288位 7490 日新商事 (東2、3月優待) △ PF288位は、石油製品販売中堅で関東や中部等での直営スタンド、産業用燃料販売が柱の日新商事です。 現在の株価は929円、PBR0.40、株主持分比率は 68.2%、今期予想PER29.40、配当利回り1.9%(18円)、総合利回り5.2%(18+30=48円)で、優待は100株保有で3000円相当の郵便局の「選べるギフト(鳥コース)」です。 私は2012年は双眼鏡を、 2011年は好物のスパークリングアップルジュースを選択しました。 日新商事はまずまず総合利回りが高く、また現行の太っ腹な優待制度を長く続けていることから、熱心な優待族の方ならまず保有しているかな?という銘柄です。その株主数は5119人で、これが今の「アクティブ優待族」のリアルな人数なのかなあ?とも思っています。

Feb 19, 2013

-

ベストブライダル、ストップ高!

本日、私のPF5位の超主力で、欧米風邸宅での挙式・披露宴が主力の2418ベストブライダル がストップ高となっています。ベストブライダルは苦労して「優待株いけす」から発掘して主力化した銘柄で、そういう銘柄が評価されるのを見るのは優待族冥利に尽きますし、本当に嬉しいです。ま、ベストブライダルは万年不人気なのですぐに株価は元の水準に戻る気もしますが(笑)。 現在の株価は103500円、PBR1.22、株主持分比率は43.0%、今期会社予想PER5.91、配当利回り1.9%(2000円)、総合利回り3.9%(2000+2000=4000円)で、優待は1株保有で年2回、1000円相当のクオカード+ 自社グループ運営施設飲食・宿泊割引券1枚です。 ベストブライダルは2月14日に想定線の前期決算と良好な今期見通しを発表しました。今日のストップ高水準で見ても特に指標的な割高感はありませんし、これからも楽しくホールドしていく予定です。 それにしてもウェディング業界には指標的に割安で、かつ成長力も兼ね備えた珠玉の優待バリュー株が目立ちます。私のPFでも、5位の2418ベストブライダルを筆頭に、14位に2198アイ・ケイ・ケイ、25位に2128ノバレーゼ、39位に3607クラウディアとトップ40に4つも入賞しています。 ウェディング業界には未だ服飾の9983ファーストリテイリングのようなガリバー企業がなく、多くの成長企業が天下統一を目指して血みどろの戦いを繰り広げています。私は上記の4社を筆頭に、ウェディング各社の死闘を楽しく見守って行きたいと考えています。

Feb 18, 2013

-

PF概況287位、マックスバリュ中部。

さて今日は日曜日です。私はこれから投資先の企業の実際の店舗を探検するために街に出かけますが、その前にPF概況シリーズを1本書いておきます。 287位 8171 マックスバリュ中部(名2、2月優待) △ PF287位は、株式市場で最も有名な兄弟、「マックスバリュ6兄弟」4男のマックスバリュ中部です。 現在の株価は930円、PBR1.78、株主持分比率は33.4%、今期予想PER78.81、配当利回り1.1%(10円)、総合利回り5.4%(10+40=50円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で買物1000円毎に1枚使用できる100円分のお買物優待券を50枚、もしくは松坂牛しぐれ煮です。 マックスバリュ6兄弟は、売上上位の長兄の西日本、東海、九州の3社は指標的に割安でお利口なバリュー株なのですが、末弟の中部、東北、北海道は割安感に欠ける暴れん坊のやや危険な銘柄揃いです。ただ、末弟の中ではMV中部は比較的安全な銘柄かな?とは思っています。

Feb 17, 2013

-

PF概況286位、天馬。

さて今日は朝から自分のPFを詳細に眺めていましたが、全体に満遍なくバランス良く被弾している感じでした。こういう時には特にすべき事というのは無いです。私は小型の優待バリュー株をPFの上位に据えているので、流動性が無いこと、値動きが激しいことは受け入れるべき宿命なんですね。さて今日は通常のPF概況シリーズです。 286位 7958 天馬 (東1、3月優待) △ PF286位は、樹脂成形中堅で『Fits』ブランドの家庭用品で知られる天馬です。 現在の株価は937円、PBR0.45、株主持分比率は83.8%で有利子負債は0、今期予想PER13.72、配当利回り3.2%(30円)、総合利回り4.3%(30+10=40円)で、優待は100株保有で自社オリジナル図書カードです。 私は天馬には一つの大きな懸念を以前から持っています。それは、その社名です。 ペガサス(ギリシア神話に登場する天馬)とか、フェニックス(不死鳥もしくは火の鳥と呼ばれる伝説上の鳥)などの、 いわゆる幻獣系の社名の銘柄は、名前とは裏腹に優待改悪や廃止が多い というのが、優待族としての偽らざる実感だからです。 ま、天馬は財務状態も万全ですし大丈夫と思いますが、いつも「でもなんだかちょっと心配なんだよなあ。」と思いながら、天馬をホールドしています。(笑)

Feb 16, 2013

-

うーん。

いやあ今日は良く下がりますね。皆様大丈夫でしょうか? 私のPFもほぼ全面安の焼け野原です。こんなことなら相場環境が良かった時にロレックスを買っておけばなあと思いますが、今はPF全体が「火時計状態」で絶賛炎上崩落中なのでもう完全に無理ですね。(笑) さて今日は全体に激しく下がっているので、いくつかの銘柄を大きく買い増ししました。具体的には 昨日好決算と今期の良好な業績予想を発表 したものの株価がほぼ無反応だった2418ベストブライダルや、以前から準主力化を検討していた3093トレジャー・ファクトリーあたりです。 株価推移によってはもう少し買いたい銘柄があり、これから追加の精査が必要なので今日の日記はここまでです。厳しい相場環境が続きますが、生き残れるようにお互い頑張りましょうね。

Feb 15, 2013

-

PF概況285位、日本エスリード。

さて今日は通常のPF概況シリーズです。 285位 8877 日本エスリード (東1、3月優待) ○ PF285位は、マンション企画、開発、販売が柱の日本エスリードです。 現在の株価は952円、PBR0.56、株主持分比率は54.6%、今期予想PER12.27、配当利回り2.6%(25円)、総合利回り5.8%(25+30=55円)で、優待は100株保有で3000円相当の郵便局の「フリーチョイスギフトカタログ」です。 私は毎回日本エスリードの優待では旬の果物を選択しています。瑞々しくて美味しいものばかりです。 日本エスリードへは1月25日筆頭株主の森トラストがTOBを発表しました。ただその価格は1000円と極めて安く、またTOB後も上場維持予定ということから、私はこのままのんびりホールドの予定です。

Feb 14, 2013

-

準主力株概況21位、NECキャピタルソリューション。

いやあどうも小型の優待バリュー株は軟調なところが多いですね。今日は7605フジ・コーポ、2769ヴィレヴァン、6059ウチヤマHD、2786サツドラ、3654ヒトコム、3097物語コーポなど、私の超主力株は軒並み大きく下がっており、厳しかった昨日に続いて今日もPF全体で2%近く下がりました。ロレックスが更にドンドンと遠のいていきますが、初心に戻って力のある優待バリュー株を発掘したいと思っています。さて、今日は久々に準主力株概況シリーズです。 21位 8793 NECキャピタルソリューション (東1、3月優待) ◎◎ PF時価総額21位の準主力は、NECの持分法適用会社でNEC関連が6割強を占めるNECキャピタルソリューションです。1月31日に 通期連結業績の上方修正 が出て株価はかなり上昇しました。NECキャピはこのところ極めて保守的な業績予想をする癖があります。昨日の冷凍餃子屋さんのように過大すぎる予想をされるよりはマシですが、あまりにも保守的過ぎるのも困りますね。 現在の株価は1545円、PBR0.51、株主持分比率9.2%、今期予想PER8.32、配当利回り2.9%(44円)、総合利回り4.1%(44+20=64円)で、優待は100株保有で2000円相当のカタログギフトです。1年以上の継続保有で優待は3000円相当にランクアップします。 ↑ 左が3000円相当、右が2000円相当のカタログです。 私は2012年は3000円商品としては、ステンレス製笛吹きケトル 2000円商品としては、折りたたみ踏み台 を選択しました。 リース関連銘柄というのは実に割安です。具体的には8424芙蓉リース、8425興銀リース、8439東京センチュリーリース、8566リコーリースなどですが、どこも優待族的には必修科目銘柄であると思います。その中でも特にNECキャピは低PBRで私好みのため、リース関連銘柄を代表して準主力の一角に入賞しています。これからも優待を楽しみにホールドしていく予定です。

Feb 13, 2013

-

イートアンドの暴落に思う。

今日は市場環境は極めて良好でしたが、私のPFでは超主力6位の3097物語コーポレーション、同10位の2882イートアンドが暴落し、なんと前日比2%近い下げに見舞われました。 私はこの数年間市場で体を張って戦い続け、頑張り続けてきた事に対する自分への御褒美として、ロレックスのグリーンサブマリーナデイトという時計を買おうかどうしようかこのところずっと悩んできたのですが、上記の2銘柄だけで今日一日で軽く時計半ダース分くらいは資金を吹き飛ばしてしまい、こんなことならもっと早くに時計を買って、その分更に株式投資の勉強に精進すべきだった、と深く後悔しています。(笑) 今日は私のロレックスへの夢を吹き飛ばしてくれた極悪銘柄、中華料理店「大阪王将」を展開する2882イートアンド(東2、3月優待)についての日記です。 イートアンドは2月8日 超絶下方修正 を発表し、本日超暴落しました。 現在の株価は1120円(-225円)、PBR1.41、株主持分比率29.9%、予想PER9.63、配当利回り1.3%(15円)、総合利回り4.0%(15+30=45円)で、優待は100株保有で3月株主に3000円相当の自社商品です。仮に成長力が0とすればこの水準でもまだちょっと高いですし、中期的な成長力に不変がないとすれば、「まあ、こんなものかな。」といった株価水準です。 ここはグロース系の方を中心に個人投資家に大きな人気のあった銘柄で、今回のイートアンドショックは計り知れないものがあります。ただ、株式投資の世界では今回のようなことは日常茶飯事です。絶世の美女と思って抱きしめていた女性が、外から光が差し込んでみるとただの骸骨だった、、、、。でも、強く深く抱きしめ過ぎていたので体から離れない。。。。 今回の冷凍餃子ショックで、心までフリーズしてしまっている投資家の方もたくさんいると思います。そして私自身、なにしろ暴落前にはPF7位だったわけで大変大きなダメージを受ける結果となりました。ただし、イートアンドには、 「家の冷凍庫がもしも小さかったら一体どうするんだ。」というほどの、凶暴・凶悪な圧倒的なボリューム感を誇る素晴らしい優待が付いています。 お酒の友にぴったりの小籠包 看板商品の餃子 レバニラ炒め 水餃子と若鶏唐揚げ どれも実に美味しいですし、イートアンドの優待戦闘力にはずば抜けたものがあります。そのため、イートアンドはどこかの水準では「優待エアバッグ」がバフッと膨らむ銘柄であることも事実です。 今回イートアンドは驚愕の業績下方修正で投資家の信頼を深く損ない、完全に「翼の折れたエンジェル」となってしまいましたが、 冷凍食品製造を筆頭とする食料品販売事業(48%) 大阪王将を筆頭とする外食産業(52%) の2本柱がバランスよく伸び続けているという私の認識に依然変わりはありません。 しばらくは厳しい株価推移が続くでしょうが、今日の暴落で悪材料の多くを既に織り込んだ可能性もありますし、先を見ると3月には強力な優待権利獲り、その後11月以降には東証1部昇格期待もあります。ただイートアンドは現段階では株主数が足りないので、「優待維持の上での株式2分割」程度の株主増加対策が出てくる可能性もあります。 そのため私としては、イートアンドをこれからもPF上位の一角としてホールドしていく予定です。 それにしても今回の凍結餃子事件で私のロレックスの夢は当面遠ざかりました。気合を入れなおしてまた毎日頑張ろうと思っています。

Feb 12, 2013

-

優待ボロ株投資の素晴らしさを今こそ語ろう (PF概況284位、ベリテ)。

さて今日はPF概況シリーズです。 284位 9904 ベリテ (東2、3・9月優待) ×××(バリュー株投資家としての評価)~ △ (優待族としての評価) PF284位は、宝飾品・時計等の小売大手のベリテです。 現在の株価は96円、PBR0.41、株主持分比率は60.5%も利益剰余金マイナス、今期最終赤字予想でしかもこれで5期連続、配当利回り0%(無配0円)です。どこからどう見ても立派な「優待ボロ株」ですが、優待内容だけはまずまずです。1000株保有で3月株主に5000円相当の自社商品券 更に、9月株主に優待カード(10%割引)となります。 この2つまとめてのヤフオク平均落札価格は4000円なので、総合利回りは4.5%(0+4=4円)です。 ベリテは優待ボロ株とは思えないほど(失礼)、接客もいいですし、商品の価格帯も全体に低めなので、5000円あるとかなり色々買えます。具体的に見ておきましょう。 ベリテは前述の通り今期予想も含めると5期連続の最終赤字&利益剰余金マイナス&継続企業の前提に関する重要事象+ と3拍子揃った香ばしい状態のいわゆる典型的な「優待ボロ株」なのですが、たまに突然株価が急騰するいわゆる「ベリテ祭り」があります。 私が以前から思っているのは、ベリテのようなファンダメンタルズ劣悪で優待にしか魅力のないいわゆる「優待ボロ株」投資というのは意外にもパフォーマンスが悪くないということです。優待ボロ株をバルクで多銘柄仕込みPFの片隅に寝かせておくと、業績改善や短期資金の流入で株価が2~10倍になるものが出てきます。当然いつまでもダメだったり死んでしまう銘柄も出ますが、トータルでは利益を出せることが多いんですね。実は、、、、、、、 優待ボロ株には様々な「絶大な効用」があります。 私は以前からそれについて断片的に熱く語ってきましたが、今日はその素晴らしさを以下にまとめて書いておきます。 1. 我々日本人というのは保守的なので、一般にリターンよりもリスクを過大に評価する傾向にある。そのため、 優待ボロ株投資は全体として「ミドルリスク・ハイリターン」になりやすい。 2. 人生にはドラマとスパイスが欠かせない。それは人間心理を極限の形で反映する株式投資の世界では尚更増幅される。優待ボロ株は株式投資が根源的に備えているギャンブル性やサスペンス性をダイナミックに体現しており、それらをPFの一部に取り込むことは、 投資をよりスリルに溢れ、奥深く魅惑的で熱中できるものにしてくれる。 魅力的な遊園地には必ず怖いお化け屋敷がある。ホーンテッドマンションやタワー・オブ・テラーの無いディズニーリゾートが想像できるだろうか? 3. 最悪の銘柄を知らずして、どうして最良の銘柄が分かるのだろうか? バリュー株投資家の方は、調子の良い時には無敵でも、一旦勝負銘柄でこけるとあっけないほどに精神的に脆くて弱いときがある。 普段からPF内に多数の極悪で札付きの「優待ボロ株」を取り込んでおくことは、「インフルエンザの重症化や罹患期間の遷延化を避けるために前もってワクチンを打っておく」のと同じ効果がある。 日本株式市場の「最大の劣等生&永遠のお猿さん」と揶揄され、蔑まれ続けている我々優待族は、実は優待欲しさに知らず知らずのうちに多種多様な「天然のワクチン」を打ち続ける結果となっている。 だからこそ、優待族はタフで長生きだし、どんな市場環境下でもいつでも元気に楽しく過ごせている。 その一方で、バリュー株投資家の方の優良株のみで構成されたポートフォリオというのは、どこか去勢された不自然な集合体であり、意外にも天変地異や突発的なアクシデントに極めて弱い側面があるのです。「不健康な銘柄を含んでこそ健康なPFである」ともいえると思います。 どうでしょう。こうして見てくると「優待ボロ株」には、今までほとんど語られることの無かったアンダーグラウンドな素晴らしい効用があることがお分かり頂けると思います。ただ、今日紹介したベリテが「個別で見て素晴らしい銘柄であるわけでは全く無い」ことは御注意下さい。 「そうかー、こんな視点はなかったな。」という投資家の方がいらっしゃいましたら、今からでも遅くはありません。玉石混合で妖しく輝く、「魅惑の優待株ワールド」に是非馳せ参じてきて戴けたら幸いです(笑)。

Feb 10, 2013

-

PF概況283位、郵船ロジスティックス。

さて今日もPF概況シリーズです。 283位 9370 郵船ロジスティクス (東1、3月優待) △ PF283位は、日本郵船傘下の再編で航空混載(フォワーダー)から総合化した郵船ロジスティクスです。現在の株価は964円、PBR0.72、株主持分比率は 36.1%、今期予想PER23.92、配当利回り1.9%(18円)、総合利回り2.9%(18+10=28円)で、優待は100株保有で1000円相当の自社オリジナル図書カード+ パッケージツアー割引券(5-10%割引)2枚です。大株主2位に「不人気割安株がんこ投資」で知られる「BBHフォー・フィデリティー・ロー・プライスストック」が登場しているのが目を惹きますね。 私は郵船ロジスティクスには昨年の10月に参戦しました。参戦価格は652円、総合利回りは4.3%でした。当時の感覚は「うーん、大して安くも無いけど、BBHさんもいるし、ま、1枚だけならギリギリ買えるかな。」といったところでしたが、そんな地味株の郵船ロジスティクスも既にそこから40%近くも上昇しています。 つまり、最近の株高で今から市場にワクワクドキドキ参戦しようという新しい優待族の方は、どの株も既にかなり上がってしまってリスクの高い市場になっていることを十分に認識して、極力不人気で、指標的に安く、成長力があり、総合利回りも高い銘柄を必死に探す必要があると思います。 「えーっ、そんな銘柄もうないじゃん。」と思う方は、あっという間に株式市場の荒海に飲まれて海の藻屑と消えてしまう恐れがありますので、資金量を絞る、もしくは自分で良い銘柄を見つけるまで参加を見送る、というのも賢明な考え方なのではないか?と感じています。一本調子で上げ続ける相場はないですからね。

Feb 9, 2013

-

PF概況282位、アルファCo。

さて今日もPF概況シリーズです。 282位 3434 アルファCo (東1、3月優待) △ PF282位は、キーセットなど自動車部品が主力で日産向けが6割強のアルファCoです。 現在の株価は1025円、PBR0.54、株主持分比率は46.3%、今期予想PER13.95、配当利回り2.9%(30円)、総合利回り4.9%(30+20=50円)で、優待は100株保有でグルメ商品もしくは2000円相当のクオカードです。 私はこの数年はクオカードを選択しています。 アルファCoは総合利回りもまずまずですし、PF下位でホールドしていくのには何の不満もありません。これからも現行の優待制度が続く限りはのんびりと保有していく予定です。

Feb 8, 2013

-

準主力株概況20位、ベストブライダル。

さて今日は久々にPF上位銘柄を紹介する準主力株概況シリーズです。 20位 2418 ベストブライダル (東1、6・12月優待) ◎◎ PF時価総額20位の準主力には、欧米風邸宅での挙式・披露宴が主力のベストブライダルが「優待株いけす」から発掘・抜擢されて初登場しました。 現在の株価は88500円、PBR1.17、株主持分比率は40.3%、今期予想PER5.94、配当利回り2.3%(2000円)、総合利回り 4.5%(2000+2000=4000円)で、優待は1株保有で年2回、 1000円相当のクオカード+ 自社グループ運営施設飲食・宿泊割引券1枚です。 ウェディング業界というのは、未だガリバー企業が無くたくさんの会社が天下統一を目指して戦い続けている戦国時代ど真ん中の業界です。そして2128ノバレーゼ、2198アイ・ケイ・ケイ、3607クラウディアなど、指標的に割安な魅力溢れる優待バリュー株が多いことでも知られています。 この数年で同業の2196エスクリや2198アイ・ケイ・ケイがその規模の小ささに伴う高い成長力を評価されて株価が急騰しました。そんな中でベストブライダルは既にまずまず規模が大きくなっていて安定成長期に入っていたことから、全く人気が出ることも無く株価ヨコヨコが続いています。 ただ、前述のエスクリやアイ・ケイ・ケイが急騰してしまった今になってみると、相対的にはベストブライダルの割安さとまずまずの成長力は総体として極めて魅力的に見えます。また、ベストブライダルは業績が高いレベルで安定しているのも良いと思います。 私が有価証券報告書で確認した範囲では、2004年の上場以来一度も赤字も営業CFのマイナスもなく確実に利益を積み上げてきています。そして2004年の上場時には145億円だった売上高は今では400億円を超え、24.5%だった株主持分比率は今では40%程度まで上昇し、上場時には10倍前後だったPBRも今では1倍そこそこになりました。 私はライフワークのPF概況シリーズの下書きを書いていてここベストブライダルに辿りついた時に「ピン!」と来て、その後多面的に検討したうえで買い増しして今回準主力としました。 ベストブライダルはHPにあるテレビCMを見ると良く分かるのですが、ある意味お客さんを「しっかりと見切っている」会社です。CMではベストブライダルの式場を見た女性が「凄い。綺麗。豪華!」と言う場面があるのですが、全体的にチャペルのゴージャスさを強調した内容になっています。 そして、やって来たお客さんに対してややハードな営業をかけてしっかり稼ぐ、というイケイケな会社です。そのハードさの一端は、式場やサービスを利用しての不満やクレームがネット上で他社に対して比較的多く見られることでも伺うことが出来ます。 ただウェディング産業では顧客の大多数は「一度きり」の関係なのも事実で、そこをある意味冷静に見切っているベストブライダルは投資家的な観点からは「タフで力強く信頼できる銘柄」という印象です。だからこそ、上場以来確実に稼ぎ続けることが出来たのでしょう。 だいぶ前に中学校の同窓会があったのですが、その時に、稼いでいる・輝いている人というのは、子供の頃には極悪でどうしようもない悪ガキばかりだったということもありました。そういう子に限って力のある・頼もしい社会人になったりするんですね。 ウェディング業界では無数の会社が天下統一を目指してしのぎを削っています。その中で、結果として生き残るのが強靭な生命力を持つベストブライダルであったとしても何も不思議ではないなあと考えています。新たな準主力株、やんちゃなベストブライダルを、業績推移をしっかりとチェックしながら楽しくホールドしていく予定です。。。。。。。 以下はベストブライダルに関する、個人的なメモ書きです。 ウェディング業界は全体としてパイが縮小しており、またゲストハウスウェディングのパイオニアのT&Gが強烈にぽしゃった印象が強く、イメージが非常に悪いことから万年割安株の宝庫だった。 ただ実際のウェディング業界は旧態依然とした式場が多かったことから、新参者にとってはチャンスに満ちた市場であり、エスクリ、IKK、ノバレーゼなどの急成長会社が出現した。 そんな中、ベストブライダルは元々図体が大きくなっていて成長力がエスクリなどに対して弱かったことから投資家の興味の対象外となってしまっていた、というのが私の仮説。というか、同業のライバルに較べての出遅れが顕著すぎる印象で、これしか理由を思いつかない。他に何か見逃しているポイントがあるだろうか?

Feb 7, 2013

-

CPが上がり過ぎないようにするのに必死の毎日。

いやあそれにしても相場環境がいいですね。私のPFも日替わりで爆発するものが出て大変結構なことなのですが、指標的にあまりにも上がりすぎたと感じるものは当然コツコツと売却しています。 ただそうするとどんどんとキャッシュポジションが積みあがることになります。私は基本的に「これから市場全体が上に行くのか下に行くのかについては予測をしない。どんな時も相対的に割安でかつ不人気な優待バリュー株に張り続ける。」という立場なので、最近は3172ティーライフや9201日本航空などの極力上がっていない銘柄を買い続けています。 丸い土俵をフルに使って、不人気で、人の気配を感じない銘柄に回り込みながらどんどんとシフトしているイメージですね。私は上げ相場で大きく勝つことよりも下げ相場で激しく負けない、どんな市場環境下でも絶対に生き残る、ことを最重視している投資家なので仕方がないのですが、「でも、あんまりこんなことしてると、PFに本当に不人気株しかなくなっちゃうなあ。それはそれで困るんだよなあ。」と思い悩む毎日です。 投資家というのは、上げ相場でも下げ相場でも、結局悩みは尽きないんだなあ、としみじみと思っています。

Feb 6, 2013

-

PF概況281位、TBSホールディングス。

さて今日は通常のPF概況シリーズです。 なお最近の上昇相場の影響でPF下位は順位変動が激しく、いくつかの銘柄を書き忘れていた関係で実際にはもう少し上のランクの銘柄を紹介する場合がありますので御了承下さい。 281位 9401 TBSホールディングス (東1、3月優待) △ PF281位は、民放キー局の一角ながら視聴率は4位で苦戦し、舌を噛みそうな名前の不動産『赤坂サカス』が収益柱の東京放送HDです。 現在の株価は1021円、PBR0.53、株主持分比率は55.7%、今期予想PER192.64、配当利回り1.4%(14円)、総合利回り2.4%(14+10=24円)で、優待は100株保有で1000円相当のクオカードです。 私はTBSのバラエティ番組の「リンカーン」が大好きなのですが、会社の業績は全く冴えません。そういえばリンカーンも視聴率は悪いです。(笑) ま、PF下位銘柄として1枚ホールドする分には大きな問題はないですし、現行の優待制度が続く限りは保有継続していく予定です。 TBSHDは指標的にはイマイチですが、全体的に見ると上場しているテレビ局はどこも安いですね。「テレビ局PF」だけでも市場平均に勝てるのではないか?と思う今日この頃です。

Feb 5, 2013

-

JALの配当180円のニュースに思う。

本日私のPF13位の準主力の9201日本航空が 3Q と同時に「配当性向を連結当期純利益の15%程度から20%程度に変更する」ことにより期末の配当金を180円とすることを発表しました。 現在の株価は3815円、PBR1.31、株主持分比率44.8%、予想PER4.32、配当利回り4.7%(180円)、総合利回り6.6%(180+70=250円)となります。 優待族的には「空運株では安定的に優待を戴けて、かつ大負けしなければ良い。」という部分があります。JALは180円配当ならこれでボロ負けはまず無くなったので本当に良かったですし心底ホッとしています。 それにしてもJALの配当が180円、ANAの株価がそれとほぼ同じ183円というのは偶然なのでしょうか? 「日本のフラッグシップキャリアはあくまでも俺たちだ!」という強烈なJALのプライドがその裏に隠れているような気もします。ま、いずれにせよ、これでのんびりまったりゆったりJALをホールドしていけそうです。

Feb 4, 2013

-

PF概況280位、ヤマハ。

今日は日曜日です。私は朝から次の主力株候補を求めて自分のPF全447銘柄を徹底的に調べ直す作業を続けていますが、しみじみと「どの銘柄も上がっちゃったんだなあ。」と痛感します。一部に上がっていないところもありますが、それらは見事に成長性が無いか、もしくはマーケットにそう思われているんですね。さて、ちょっと疲れたのでここで気分転換のために通常のPF概況シリーズを1本お送りします。 280位 7951 ヤマハ (東1、3月優待) △ PF時価総額280位の中堅銘柄は、ピアノやギター、管楽器などの楽器総合メーカーで電子ピアノは世界首位、また半導体やAV機器も手掛ける ヤマハです。 私は自宅の一室でヤマハのAVアンプを使用している程で、以前からヤマハファンです。 現在の株価は963円、PBR1.00、株主持分比率は53.7%、今期予想PER54.41、配当利回り1.0%(10円)、総合利回り2.6%(10+15=25円)で、優待は100株保有で1500円相当の自社グループオリジナル商品です。 ヤマハの優待カレーは具沢山なのでそのまま食べても美味しいですが、 一手間加えてカレーうどんにするとより美味しさが引き立ちます。 ヤマハは売上高ジリ貧で利益水準も低く、完全に大企業病に罹っているのだろうと思います。ただ、その世界的なブランド力は不変ですし、優待内容にも一定の力があります。 ヤマハ優待カレーは、9729トーカイのウマウマオリジナル優待カレー に迫るほど美味しいことは力説しておきたいと思います。ルーの実力が高い剛のトーカイ、豊かな具材で迫ってくる柔のヤマハという感じですね。我々優待族の世界ではお米やお米券を戴ける銘柄というのはかなり多いのですが、そのお米を美味しく食べるための素敵なアイテムをくれる会社というのはそれほど多くはありません。その意味ではヤマハは貴重な銘柄ですし、今のところはPF中位銘柄としてのんびりとホールドしていく予定です。

Feb 3, 2013

-

準主力株概況19位、日本航空。

いやあなんだか暖かいですね。さて今日はPF上位銘柄を紹介する準主力株概況シリーズです。 19位 9201 日本航空 (東1、3・9月優待) △(バリュー株投資家としての評価)~ ◎(優待族としての評価) PF19位は、国際線1位、国内線2位の日本航空です。 現在の株価は3770円、PBR1.43、株主持分比率は41.7%、今期予想PER4.27、配当利回り2.7%(100~130円)、総合利回り4.5%(100+70=170円、優待券は1枚7000円の価値があると予測。その根拠は増資前の全日空の優待券のヤフオク平均落札価格が7000~8000円だったこと)で、優待は普通運賃の50%引き券を100株保有で3月のみ1枚です。200株だと9月にも1枚、300株だと3月2枚、9月1枚という具合に増えて行き、1000株だと3月5枚、9月5枚となります。まとめると「100株で年に1枚」ということですね。 JALは前回の上場廃止で株式が全て紙くずになった記憶が生々しく、「もうこりごりだ。」という優待族の方も多いと思います。私も再上場後のJALをずっとフォローしてきましたが去年はあまり食指が動きませんでした。 ただ、最近は株式市場が絶好調でどの株も急騰してしまった中でJALは上場以来ずっと株価がヨコヨコで相対的には安いこと、そして何よりも私自身が喉から手が出るほどJALの優待券が欲しかったことから買いました。 バリュ-投資家としての観点からすると、「空運株にはなるべく近づかないほうが良い。」という意識が強くあり理性では避けるべきと思ってきたのですが、実は1月に入ってからずっと「どうしてもJALが欲ちい病」に罹って、JALが気になって他の主力株候補の分析に全く集中できない状態に陥ってしまい、投資家生活に大きな支障が出ていることからリスクを覚悟で仕方なく参戦しました。優待族として、JALを買わないと前に進めない状況だったのです。 一応後付けでJALの良いところを見ておくと(笑)、皆様ご存知の通りですが前回の破綻で5000円億円以上の銀行からの借金は棒引き、企業再生支援機構からは3500億円以上の出資、しかもこれから9年間は法人税を払わなくて良いので利益は極めて高水準、というあたりです。また、実際の飛行機に乗ってみてもスチュワーデスさんも若返っていて、生き生きハキハキされており今や完全にANAよりも上です。 空運株は国際情勢の変化(最近で言うと尖閣問題)でダメージを受けやすい、飛行機自体のトラブルが慢性的に出る(最近のB787もそうですね)、万年過当競争で利益を出しにくいなどの構造的な欠陥があり、バリュー株投資家としては極力避けるべき業種とされています。世界一の投資家バフェットも「率直に言って航空事業は素晴らしいビジネスにはなり得ない。」と断言しています。 日本でも、頓死して個人投資家大量虐殺の惨劇を巻き起こしたJAL、大型公募増資爆弾破裂で同じく個人投資家を瀕死の重傷に追い込んだANAを見ても分かるとおり、過去の状況は散々です。 その一方で「空運株は本当にどうしようもない。」というのは投資家の中で漠然としたコンセンサスとなりつつあり、JAL、ANA、スターフライヤーなど空運各社はどこも株価推移は極めて軟調です。ただ、優待族的にはどこも「総合利回りではイケル」株価水準となってもいますし、空運各社の優待券というのは実に魅力的でもあります。またB787問題が出たのでちょっと微妙になりましたが、JAL、ANA共に今期は過去最高レベルの利益を上げそうでもあります。「空運株は実は中期的には悪くないのではないか?」という感じがするんですね。そのため私はこれらの3社を、しっかりと業績をチェックしながらホールドして行こうと考えています。

Feb 2, 2013

-

PF概況279位、三国コカ・コーラボトリング。

いやあ2月になりましたね。さて今日はPF概況シリーズです。 279位 2572 三国コカ・コーラボトリング (東1、12月優待) △ PF279位は、三井物産系のボトラーで埼玉、群馬、新潟の3県が事業エリアの三国コカ・コーラボトリングです。 現在の株価は968円、PBR0.72、株主持分比率は79.7%で有利子負債は0、今期予想PER26.59、配当利回り2.5%(24円)、総合利回り3.2%(24+7.2=31.2円)で、優待は100株保有で720円相当の自社製品です。 平成24年12月14日、2580コカ・コーラセントラルジャパンと、2572三国コカ、非上場の東京コカ・コーラボトリング、利根コカ・コーラボトリングの4社は経営統合して、平成25年7月1日からはコカ・コーライーストジャパン(世界5位のボトラー)となることが発表されました。承継会社はコカ・コーラセントラルジャパンになるので、三国コカは6月26日を持って上場廃止となります。 数年前には、旧2578四国コカ・コーラボトリングが日本製紙グループによる完全子会社化によって上場廃止となりました。 四国コカに続いて三国コカが市場から消えてしまうことは、優待族的には非常に残念です。コカ各社の優待はとっても魅力的ですからね。「やばいな、次は2573北海道コカ・コーラボトリングに親会社の大日本印刷による完全子会社化が来そうだな。しかもコカ各社の場合はあんまりプレミアムがつかないから困るんだよな。」と思いながら、残ったコカ各社を大切にホールドしています。

Feb 1, 2013

全27件 (27件中 1-27件目)

1