2013年08月の記事

全29件 (29件中 1-29件目)

1

-

今年のこれまでの反省点。

さて今年の3分の2がちょうど過ぎたわけですが、今日は自分用の個人的なメモ書きとして、今年のパフォーマンスが振るわない原因を分析しておこうと思います。率直に反省を書いていますので一部に過激だったり生々しい表現等があるかもしれませんがそれは御了承下さい。 0. 最初に前提として、 「大きく勝てる銘柄は何よりも成長力がなくてはならない」 という大原則を忘れがちだったことが一番悪かったと思います。この数年で爆発的なパフォーマンスを見せてくれた3097物語コーポレーションのような銘柄を血眼で捜し続けるという視点が少し欠けていた、足りなかったと思います。私のPFは以前と較べると高PBRを許容し、成長力を高く評価する布陣に変わってきているのですが、その前提としての 「ポスト物語コーポレーション」の発掘への意識が甘かった ということです。 1. 次に考えられるのが、 「自分の逆張り思考の強さがやや裏目に出ている」 と言う点です。私の投資に関する癖としては基本的に「逆張り、不人気株好き、負けないことを優先、一攫千金狙い」などがあるのですが、今年はアベノミクスで相場が久々の春を迎える中で、例年よりも意図的に「不人気業種で上がっていない株、何らかの瑕疵があって今はダメだけど数年の単位で見ると良さそうな株」などの「逆張り」志向の銘柄をPF上位に組み入れており、結果としてそれがここまで大きく足を引っ張ったということがあります。 具体的に言うと今年前半のパフォーマンスを劇的に悪化させた9206スターフライヤー(もちろん悪いのはSFJではなく私自身です。現在は主力からは撤退済み。)を筆頭に、9201JALや9202ANAなどの空運株をPF上位に置いているのが効きました。「空運株では財は成せない」というのは今やバリュー株投資家の間では常識ですが、私は「その考えが普遍的となってきていて逆にチャンスがある。実際業績の割には指数に対してアンダーパフォームし過ぎの銘柄が多いし、優待族的な見地からはどこも十分な総合利回りがありイケル。」と判断してPF上位で勝負し、これまでのところJALを除いて傷を深める結果となりました。 また「疑惑の総合商社」状態で極めてリスキーだけど、うまくフィリピンカジノ開業まで漕ぎ着けられればリターンは大きそうな6425ユニバーサルエンターテインメントや、昨年の驚愕の業績下方修正で投資家の信頼を一度完全に損なった2882イートアンドなど「脛に傷のある」銘柄で、しかも仮に評価される日が来るとしてもそれが「遠そう」な銘柄がPF上位に多いことも足を引っ張る結果となっています。私の昔からの問題点として、 「夢見がちで、近い将来ではなく遠くの未来を見すぎる」 ことがあるのですが、今年は良好な相場環境で脇が甘くなりその悪癖が再発しているきらいがあります。ただ、これらに関してはこのスタイルで13年間を生き抜いてきたわけなので大きく変えるのは難しく、とにかく 自分の欠点を常に強く意識する ことで対処していこうと思います。 2. 次が、 「PFのサイズが大きすぎて小回りが利かなくなっている」 可能性です。現在PFには470銘柄があり、そこから総合戦闘力の高い珠玉の銘柄を抽出して上位に据えるというのが「みきまる理論」の根幹なのですが、あまりにも数が増えすぎて見逃しがあり、必ずしも効果的な銘柄を選びぬけていない恐れがあります。これに関しては 「PF全銘柄点検」の頻度を上げる ことで対応して行こうと思っています。 3. 更に2に関連して、 「PFのサイズが大きくなり、思うように主力株を仕込めなくなってきている」 可能性もあります。昔だったらある銘柄を数百万分仕込み、それが倍になればパフォーマンスとしては十分なものが得られたのですが、現在だと超主力で勝負と言うことになると最低でも1000万円、場合によっては数千万円分は仕込む必要があり、私の主戦場である「小型優待バリュー株」ではそれが至難のことがあります。dsan2000さんの言う「池の中のクジラ」になってしまう難しさが確かにあるんですね。これに関してはとにかく 「仕込み期間を長くゆっくり取る」 ことで対応して行こうと思っています。 4. 次に 「そもそも今年の相場は優待族には厳しい」 という可能性です。個人投資家パフォーマンスランキングを見ても、今年は大体優待系の投資家のパフォーマンスはそれほど大したものではありません。我々優待族の投資手法は本来極めてディフェンシブであり、相場環境の悪い「潮の引いたとき」にも元気で生き残っていることを主眼に置いています。その意味では今年のような良好な相場環境下では「相場に付いて行ければそれで良い」面があるのです。 私は数年前から「自分が欲しい優待株だけを無邪気に買い、後は基本ほったらかし。」という「優待パッシブファンド」を本体とは別に運用しています。現在こちらは保有302銘柄、資産総額7000万円程度での巡航で、ベンチマークとしては既に十分なサイズと思いますが、年初来のパフォーマンスは+28.0%と、TOPIXとほぼ同じものになっています。つまり今年の相場では 「優待株であることによる+α」の効果は今までのところほとんど無かった ということなのです。 そして一方の「あらゆるリスクを取り、優待株に出来ることの全てを使って最良のパフォーマンスを目指す」、優待アクティブファンドであるみきまるファンドは+36.1%です。つまりベースとなる数字が今年はそもそもあまり良くない(+28.0%)事に加え、自分の努力で積み上げるアクティブ分(例年の目標はTOPIX+20%、今年は現在までのところ+8.1%)も物足りないことの2つの要因が重なって、それでなおパフォーマンスが冴えない、という可能性があるわけです。 ま、いずれにせよ、 「我々投資家には明日しかない」 わけですし、残りの4ヶ月、更に死力を尽くし、目標達成に向けて頑張ります。超主力群から1つか2つのヒット銘柄が出れば十分達成できるところにはいますし、 PF最上位を更に屈強でエクセレントな銘柄群 に出来るように知恵を絞っていこうと思っています。

Aug 31, 2013

-

8月の成績。

いやあ8月も終わりましたね。毎年8月と言うのは相場のエネルギーが枯れてどうもイマイチのことが多い印象があるのですが、今年もそんな感じの1ヶ月でした。 さて早速今月の成績ですが、対前年末比で+36.1%(先月は+39.3%)と先月よりは若干後退しました。 次に今月の主な売買ですが、購入のほうは新規参戦が2404鉄人化計画、2538JFLA、3392デリカフーズ、3648AGS、4333東邦システムサイエンス、4463日華化学、5956トーソー、6076アメイズ、7920三浦印刷、8071東海エレクトロニクス、9629ピー・シー・エーの11銘柄、追加参戦が2769ヴィレッジヴァンガードコーポレーション、2882イートアンド、4298プロトコーポレーション、4464ソフト99コーポレーション、7419ノジマ、7614OM2ネットワーク、9035第一交通産業、9475昭文社など12銘柄でした。 売却のほうは、完全撤退が2926篠崎屋、3244サムティの2銘柄、部分撤退は2418ベストブライダル、3376オンリー、7577パスポート、7818トランザクションの4銘柄でした。 今月は相場環境が軟調だったこと、有力銘柄に優待新設や改善の発表が多かったことから、たくさんの銘柄に新規参戦することになりました。またライフワークのPF概況を書いているうちに、「あれ?、この銘柄はもっとPF上位じゃないとおかしいだろう。」ということに気づいて、大きく買い増しした銘柄も多くありました。具体的には9475昭文社などですね。 また同時に来年の証券税制大改悪を見据え、「2、3年は持ちっぱなしでも大丈夫だろう。」と思われる、小型で成長力があり指標的にも割安な優待株への資金集中を更に加速させました。 今年も早くも残り3分の1となりました。私の2013年版のPFはF1の名門マクラーレンの今期マシンと同じで「ちょっと設計に失敗している」感があり(笑)、思ったようにスピードが出ずパフォーマンスが伸びませんが、最後の最後まで少しでも良好な成績を目指してPFのモディファイを進めて行きたいと考えています。

Aug 30, 2013

-

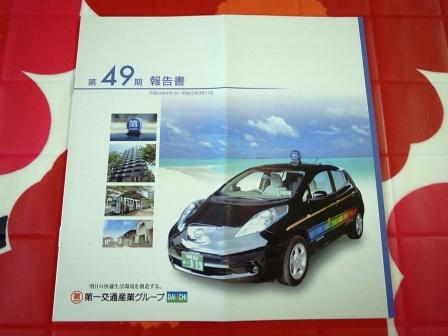

準主力株概況24位、第一交通産業(後編)。

さて今日は、「準主力株概況24位、第一交通産業」の後編です。私がここに準主力参戦した理由ですが、まずは臨場感溢れる会社IRとのやりとりからご覧戴きましょう。ただし内容はメモを書き起こしたものなので、一部不正確である可能性があることを御了承下さい。 Q 個人投資家で優待族のみきまるです。今日は数点の質問をさせて下さい。まず一点目ですが、先日与党と民主党が、タクシーの台数制限を義務づける 「タクシーサービス向上法案」 に合意し、秋の臨時国会に法案が提出され通過することが決定的となりました。 これにより、小泉構造改革の目玉の一つであったタクシーの規制緩和は根本的に見直されタクシー減車が義務づけられることになるわけですが、このことによる御社の業績への影響は+と考えてよいのでしょうか? A みきまるさん、実はそれには+と-の両方の面があります。まず-面ですが、タクシー減車の義務化によって大事な資産が消失することになるわけで、これはデメリットです。次に+面ですが、 減車の義務化により「競争力のある会社が勝つ」 ことになるだろうと思います。 Q なるほど。ということは御社は「全国のタクシー会社を束ねるボスのような存在」ですから、これは思いっきりプラスになるということでよろしいですね?。 A その通りです。実は「今回の減車の義務化を機会にもうタクシー事業を売ってしまおう。」という事例が多くなっており、当社にとってはM&Aのチャンスが増えている状況です。今後しっかりとデューディリジェンス(不動産投資やM&Aなどの取引に際して、投資対象となる資産の価値・収益力・リスクなどを経営・財務・法務・環境などの観点から詳細に調査・分析すること。)をしていこうと思っています。まあ一言で言えば、 今回の減車義務化はフォローの風 と見ています。 Q 有難う御座います。物凄く勉強になります。さて次の質問ですが、御社はここ数年売上高は横ばいですが、利益の方は目を見張るほど急増しています。この最大の理由はなんなのでしょうか? A 一番の理由は不動産分譲事業の利益率アップです。リーマンショック時の厳しい状況を切り抜けたことが今の好調に繋がっています。またこの部門に関しては今後も強気にみています。また昨年に関しては沖縄で手掛けているバス事業が好調だったことも大きかったです。 Q 次に優待制度に関してですが、変更や廃止の可能性はあるでしょうか? A 全くありません。現行制度をこれからも続ける予定です。 Q 現在御社は福岡証券取引所に上場されているわけですが、非常に出来高が乏しい状況にあります。今後東証2部への昇格は検討されていますか? A 実は以前はかなり真剣に検討していたのですが、今年3月に立会外分売をしたときに反応が良かったことや、IRセミナーを開いたときに多くの方に参加して戴いたという実績があることから、現在では「福証でもまだまだやれる。」という感触を持っています。なので、将来的には検討していますが今すぐにということは全くありません。 Q 有難う御座いました。滅茶苦茶勉強になりました。これからもホールドして応援させて頂きます。 A それは有難う御座います。何か質問があったらまたいつでも電話してください。 ということで、私は第一交通産業へ準主力参戦することになったのでした。理由を改めてまとめると、 1. 「タクシーサービス向上法案」が第一交通産業にとってプラスになる可能性が高い。「国策に売りなし」ともいうし、IR担当の方もはっきりと「フォローの風」と明言していたのも大きい。 2. とにかく指標的に安い。また前回見たように優待にも力がある。更に優待MAXの5001株保有時の総合利回りがまずまずなのも魅力。 3. これは以前から感じているのだが、 IR担当の方が「自信満々で、会社への愛情がほとばしっている。」のが電話口から伝わってくる会社というのは、結果として勝てる確率が高い。 ブレイク前の2198アイ・ケイ・ケイなどもそうだったが、第一交通産業のIRの方の印象も最高に良かった。 ということです。「タクシーサービス向上法案」の効果と、魅惑の優待品を楽しみにしながら、今後準主力としてホールドして応援していく予定です。

Aug 29, 2013

-

準主力株概況24位、第一交通産業(前編)。

さて今日は久々に準主力株概況シリーズです。 24位 9035 第一交通産業 (福証、3・9月優待) ◎◎ PF時価総額24位の準主力は、九州小倉地盤でタクシー事業を全国展開する第一交通産業です。「優待株いけす」の徹底的な探索から見出され、今回準主力の一角に初めてジャンプアップしてきました。 不動産関連事業が牽引し、業績は絶好調です。 現在の株価は820円、PBR0.63、株主持分比率18.4%と悪いのが最大の欠点、今期予想PER4.96、配当利回り1.8%(15円)、総合利回り3.0%(15+9.6=24.6円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は年2回、500株で3000円相当、1000株で5000円相当などの優待クーポン券です。 この優待クーポン券は「通販取り扱い商品」と引き換えすることが出来るのですが、その商品内容がかなりいいんですね。 第一交通産業のこの「特別引き換え商品」は毎回内容がどんどんと変わります。以前のカタログで美味しかった品物が次はなかったり、その代わりに「なんだこれ?」という斬新なアイテムが追加されていたりと実に面白いです。また手持ちの金券が5000円分なのに、欲しい商品を選ぶとどうしてもぴったり5000円に出来なかったりという理不尽さや矛盾までもがこのカタログには仕掛けられており、それはまるで「変幻自在な株式市場の混沌を、カタログ小宇宙の中に見る。」かのようなんですね。 さてそんな素敵に「一期一会」な第一交通産業優待カタログの中から私は、今回は以下の2品を選びました。 熱中症対策にぴったりのキンキンに冷えた美味しい苺アイスでした。私は温泉から戻った後にたまに一粒食べていたら、もうなくなりました。 私は名古屋人で、定期的にきしめんや味噌煮込みうどんを摂取しないと体の調子が悪くなるので、こういう優待品は実に助かります。 第一交通産業は不人気な福証銘柄でかつ財務状態も悪いですが、指標的にはかなり割安で、利益の伸び方にも目覚しいものがあります。また「欲しかったあの優待品が次はもう無い。金券をぴったりと使い切りにくい。」という、非情で無骨な優待カタログも実に魅力があります。 次回は私がなぜ第一交通産業に準主力参戦したのかを更に掘り下げて御説明致しましょう。(続く)

Aug 28, 2013

-

デリカフーズへ参戦。

本日、外食産業やファストフード向けのカット野菜、生鮮ホール野菜が主力で、カット野菜では国内最大手の3392デリカフーズ(東2、9月優待、みきまる評価◎~◎◎)へ参戦しました。 デリカフーズは昨日ザラ場中の14時に 優待新設 を発表しました。本来は昨日の内に参戦できていれば非常に良かったのですが、私は仕事をしていて開示情報を見ることが出来ず、遅れての本日の参戦となりました。 現在の株価は558円、PBR0.72、株主持分比率は40.7%、今期予想PER9.95、配当利回り2.5%(14円)、総合利回り5.2%(14+15=29円)で、優待は100株保有で9月株主に1500円相当のこだわり野菜詰め合わせです。 私は元々「デリカフーズって優待新設しないかなあ。」と思ってチラチラと見ていました。優待を出しやすそうな銘柄ですからね。その意味で今回の優待新設は願いが叶ったという感じで嬉しかったです。 デリカフーズは、指標的に割安、1単元が比較的小額で買いやすい、力のある自社製品優待と「トリプルコンボ」が揃っており、更には東証1部昇格期待(現在満たしていないのは時価総額基準のみ)もあることを考え合わせると、今の株価位置ならPF上位で勝負できるポテンシャルがあると思います。 最近は3648AGS、5956トーソーなど、「元々地力のある東証2部銘柄」の優待新設が相次いでいて嬉しい限りですが、それらと較べても今回のデリカフーズは頭一つ抜け出た銘柄という印象があります。優待を楽しみに末永くホールドして応援していく予定です。

Aug 27, 2013

-

PF概況413位、JKホールディングス。

さて今日はPF概況シリーズです。 413位 9896 JKホールディングス (東1、3月優待) ◎ PF413位は、合板、建材の専門商社で国内1位のJKホールディングスです。 現在の株価は586円、PBR0.73、株主持分比率は13.0%、今期予想PER8.24、配当利回り1.7%(10円)、総合利回り3.4%(10+10=20円)で、優待は100株保有で1000円相当のクオカードです。 JKホールディングスは8月7日に 中間業績の上方修正 を発表しました。比較的小額の投資で実用性抜群のクオカード優待を戴けるこのJKHDのような銘柄というのは実に嬉しいものですし、現行の優待制度が続く限りこれからもホールドして応援していく予定です。

Aug 26, 2013

-

中期投資家。

昨日の日記のコメント欄で、私の投資スタンスに関する質問を受けました。そういえばいつも「優待バリュー株投資の魅力」については熱く語り続けているものの、それ以外の投資スタンスについては長く書いていなかったので今日は改めてそれを書いておきます。 とはいっても実は書いていなかったのは、「ブログ開設来投資スタンスに全く変更が無く、それを皆様にも御理解戴いているという前提でこの日記を書き続けてきた。」からです。 今日はまず私がこのブログを始めた直後の2005年12月10日の日記、「中期投資家」の内容を再掲させて頂きます。 引用開始 このところずっと考えていたのですが、私はどうやら中期投資家になってきたようです。 元々私はさわかみのおっちゃんから2週間毎に届く「さわかみレター」を見て、おっちゃんを目標に投資家としての人生を歩んできました。もちろん今では「優待バリュー株投資」という自分なりの投資スタンスにいたっているわけですが。 おっちゃんは「バイ&ホールド」のがんこ投資ですので、当然私も中長期投資家として育ってきていると自負していました。 しかし、私はかなり昔から「株日記」をつけていますが、それを読み返すと段々と株を売買することが増えてきています。 それにはいくつかの理由があると思います。 まずはメインで使っているEトレ(現在はSBI証券)の手数料が劇的に下がって、しかも少し前にアクティブプランに変更したことにより、株の売買に対する心理的抵抗が減少したことです。また、段々と自分の資金量が増えてきたことにより、実際に動きやすくなっているのもあります。 次には四半期決算の義務化、ネット証券の台頭と資金回転率の高い個人投資家が増えたことにより、株価の動きが以前より大きくかつ激しくなってきていることです。ポートフォリオを常に見直さないとポートの魅力を保てないことが増えてきていると思うのです。 更にはこれが最も大きな理由かもしれませんが、私もブログを始めて改めて痛感しましたが、ネット上には心から尊敬できる銘柄発掘能力が高い投資家の方がたくさんいらっしゃることによるものです。 自分の持ち株とそれらの方の銘柄を較べて、新しい銘柄の方が、資産バリュー、収益バリュー、成長バリュー、優待バリューなどの総合点で明らかに優れている場合に、持ち株を入れ替えるのは自然なことです。 優待バリュー株投資では、優待を頂くことも大きな目標となるので、自然と中長期の投資になりやすく、実際それは山口揚平さんが「なぜか日本人が知らなかった 新しい株の本」のなかでもおっしゃっているように、「税金や手数料の点で有利」であり、このことが優待バリュー株投資のパフォーマンスの安定性に寄与していることは間違いないところだと思います。 ただ、これも山口さんが指摘していることですが、長期投資というのはそれ自身が目的なのではなく、企業価値と株価のギャップが調整されるのには時間がかかるのでそれで長期に持とう ということに過ぎないわけです。 こうして、私は自分でも気付かないうちに中期投資家になってきているようなのです。 引用終わり。 この文章は今から7年半前に書いたものなのですが、今自分で読み直しても「特に訂正すべき点はないなあ。」と思います。そして私はこの頃から「自分は中期投資家である。」という自覚を持って日々を戦っています。 私には短期投資の才能は全くありません。ただ粘り強い性格なので一度狙った銘柄をしぶとく持ち続けることに対する心理的ストレスもほとんどありません。「中期投資」というスタンスは、長年の自分の性格や投資結果などを踏まえて自然にたどり着いたものです。 そして具体的に言うと現在の私は、 主力で勝負している銘柄に関しては、2~3年で2~3倍を狙えるようなところに限定している つもりです。指標的に割安で、何らかの株価上昇のきっかけ(カタリスト)が同時にかつ複数ある銘柄ということですね。 例えば6059ウチヤマHDであれば、介護部門の目覚しい成長力が評価されることと、将来の東証2部、更には1部への昇格期待のダブル狙いですし、6425ユニバーサルエンターテインメントであれば、2年以内に完成する総工費2000億円の巨大フィリピンカジノリゾートでの爆発的な利益成長狙い+今年後半から来年にかけての日本国内での「カジノ解禁」の関連銘柄としての側面のダブル狙いということになります。 私は、 ギャンブル好きで座右の銘が「一攫千金」という父親と、 台湾帝大主席卒業の祖父を父に持つ、冷静で慎重で努力家の母親 の2人のアイデンティティが面白くブレンドされた、 冷静で、かつ常に一攫千金も狙っている というハイブリッド(?)な投資家です。 皆様には、私がこのような投資家であるということを御理解頂いた上で、これからの日記を引き続き温かい目で読んで頂けたら幸いです。

Aug 25, 2013

-

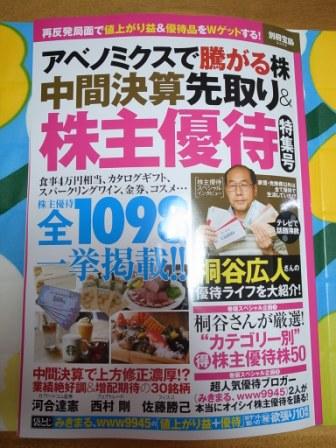

別冊宝島2059に掲載されました。

本日発売の別冊宝島2059「アベノミクスで騰がる株 中間決算先取り&株主優待特集号」 この中の「巻頭スペシャル企画2」として私とWWW9945さんの「優待座談会」を4ページのカラー特集企画として取り上げて頂きました。 また特集の最後には、「ちょっとしたお知らせ」もあります。 更に巻末には、 9月~12月に権利確定する「値上がり+優待」Wゲット狙いのオススメ優待銘柄という「特別袋とじ企画」もあり、複数の銘柄を選ばせて頂きました。もちろんセレクトしたのが私とWさんですから、どれも「一癖も二癖もある」マニアックなラインナップとなっています。(笑) 皆様も良かったら本屋さんで見てみてくださいね。

Aug 24, 2013

-

トーソーへ参戦。

本日、インテリア製造販売大手でカーテンレール首位の5956トーソー(東2、3月優待、みきまる評価◎)へ参戦しました。 トーソーは昨日 優待改善(従来の1000株優待に加えて100株優待を新設) を発表しました。 現在の株価は482円、PBR0.50、株主持分比率は49.3%、今期予想PER8.83、配当利回り2.1%(10~12円)、総合利回り4.1%(10+10=20円)で、優待は100株保有で3月株主に1000円相当の優待商品です。 私は元々「今後買いたい優待株リスト」にトーソーを入れていました。ただ指標的にはまずまず安いものの今までは1000株優待しかなく、総合利回りがイマイチだったため参戦に至っていませんでした。今回の100株優待新設で総合利回りも上がりましたし、東証1部昇格期待も高まってきたことから、私は今日喜んで新規参戦しました。最近はAGSなどもそうですが、実力のある銘柄の優待新設が相次いでいて嬉しいですね。

Aug 23, 2013

-

絶倫餃子。

私のPF7位の超主力株の2882イートアンドが、ホームページ上で、 「絶倫餃子」 なる物騒な品物を販売しています。 これは完全に頭がおかしいですね。 私がイートアンドを好きなのは、 こういう「昭和的な」クレイジーなパワーを内包している からです。年末に東証一部に昇格しても、今のやんちゃさを失わずに頑張って暴れ続けて欲しいと思っています。

Aug 22, 2013

-

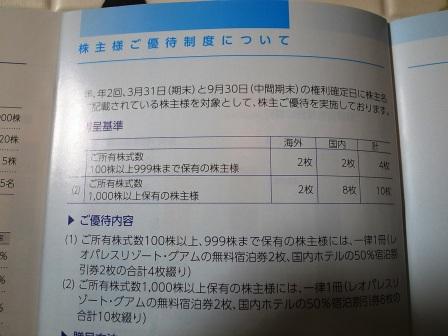

PF概況412位、レオパレス21。

さて今日は通常のPF概況シリーズです。 412位 8848 レオパレス21 (東1、3・9月優待) △ PF412位は、『レオパレス21』ブランドの単身者向けアパートの建築請負と転貸が主軸のレオパレス21です。現在の株価は557円、PBR2.03、株主持分比率は 22.2%で利益剰余金はマイナス、今期予想PER11.01、配当利回り0%(0円)、総合利回り3.6%(0+2000=2000円、優待券1セットのヤフオク平均落札価格は1000~1500円、今回は1000円で換算)で、優待は100株保有で年2回自社海外ホテル(グアム)無料宿泊券2枚+国内「レオパレスホテルズ」50%宿泊割引券2枚です。 私は3年ほど前に 「危ない優待株を見てみよう」 という大好評を得た特集を組んだことがありました。この時に紹介した銘柄の中には残念ながら今ではお亡くなりになってしまったものも出ましたが、その一方で生き残った銘柄の中からは株価が数倍になるものも出ました。 レオパレス21はまさにその「生存者」であり、私の買値(89円)から見ると現在の株価は6倍となりました。こういうことがあるから「優待ボロ株投資」は面白いんですね。企業存亡の危機を脱したレオパレス21をこれからものんびりとホールドして応援していく予定です。

Aug 22, 2013

-

AGSへ参戦。

本日、旧協和銀、埼玉銀の情報システム会社がりそな傘下で統合した3648AGS(東2、3月優待、みきまる評価◎)へ参戦しました。 AGSは昨日 優待新設 を発表しました。 現在の株価は985円、PBR0.50、株主持分比率は63.3%で有利子負債は0、今期予想PER13.06、配当利回り3.7%(36円)、総合利回り4.7%(36+10=46円)で、優待は100株保有で3月株主に1000円分のVJAギフトカードです。 AGSは財務状態も良いですし、まずまずの低PBRと総合利回り、東証1部昇格期待を考え合わせれば、優待族的には1枚なら諸手を挙げて大喜びで買える水準です。これから優待を楽しみにのんびりとホールドしていく予定です。

Aug 21, 2013

-

PF概況411位、ティムコ。

さて今日もPF概況シリーズです。 411位 7501 ティムコ (東JQS、11月優待) △ PF411位は、フィッシング用品とアウトドア衣料ブランド「Foxfire」が主力で、比較的稀少な11月優待銘柄のティムコです。以前は私の「最愛の優待株」の1つでした。 現在の株価は560円、PBR0.24、株主持分比率は86.9%と良好、今期予想PER186.67ととにかく利益を出せないのが最大の欠点、配当利回り2.2%(12円)、総合利回り2.9%(12+4=16円、優待品はヤフオク平均落札価格の400円で換算)で、優待は100株保有で自社直営店舗のみで使用できる買物優待券(20%割引)1枚です。 ティムコは長年の業績不振が響いたのでしょう。今では上記のような割引優待券に変更になってしまいましたが、以前は100株保有で毎年1500円相当の趣向を凝らした楽しい優待品を戴くことが出来ました。毎年の品物は無骨さ・異質さ・丈夫さにおいて突出しており、私は極めて高く評価していました。今日はその過去の素晴らしい優待品群を一気に見ていきましょう。 まず最期となってしまった2011年優待品です。「Foxfireエコ箸」でした。コンパクトで丈夫なので私は仕事の出張の時に今でも愛用しています。 次に2010年優待品です。「Foxfireポータブルカトラリー3(フォーク、スプーン、ナイフを一体式にして収納できるカトラリーセット)」でした。品質が高くてしかも凄くカッコよかったです。 2009年は、「Foxfireステンレスマグ」でした。これは「昨年、同商品が大変ご好評をいただいたため、新色をご用意」とのことだったのですが、ステンレスの質感が際立ち、耐久性もあり本当に良い品物でした。 と言うことでその前年の2008年も同じマグでした。もちろん2013年の今でも2つとも現役で使っています。2008&2009年優待品のツーショット写真です。 2007年は、保冷性・保温性に優れたソフトシェルタイプの「Foxfireクーラートートバック」でした。これも今でも現役です。 2006年は「Foxfireセンチモパース」という開口部が広くて使いやすいコインケースでした。 貰った当時はジョギング時に使用していましたが、かなりぼろぼろになってしまい今では家の中で「余った小銭入れ」として静かに余生を過ごしています。 2005年優待品は「Foxfireサウンドポーチ」でした。 細かく収納が分かれていて面白い構造をしています。ピルケースにぴったりで私は今でも元気に愛用しています。 このようにティムコの過去の優待品は毎年シンプルなアイテムばかりでしたが、アウトドアブランドだけあって非常に丈夫で堅牢に作ってありとっても長持ちします。私はティムコの商品と言うのはあまりにもハイクオリティ過ぎて、それで原価が高くてこんなにも儲からないのだと思っています。 ティムコは良心的過ぎて利益をほとんど出せないのでPERから見ると極めて割高ですが、PBRが非常に低く、資産バリュー株としての安定性はあります。いつの日か業績が回復して楽しい自社製品優待が復活する日を楽しみに、これからも気長にホールドして応援していく予定です。

Aug 20, 2013

-

PF概況410位、ヒラキ。

さて今日もPF概況シリーズです。 410位 3059 ヒラキ (東2、3月優待) ◎~◎◎ PF410位は、靴や衣料の通販を中心に、卸販売、小売店など展開し、180円スニーカーなど超低価格帯に強みを持つヒラキです。 現在の株価は570円、PBR0.61、株主持分比率は28.4%、今期予想PER8.91、配当利回り3.5%(20円)、総合利回り7.0%(20+20=40円)で、優待は100株保有で2000円相当の自社買い物券です。 ヒラキの商品はなにしろ激安なので、2000円分も優待券があると実にたくさんの魅力的な商品を選べます。少し「駄菓子屋さんで大人買いする」ような感覚がありますね。実際の選択例を見て戴きましょう。 ヒラキは指標的にも安いですし、総合利回りも高いですし、優待族的には必修科目銘柄であると考えています。もしもまだホールドしていない優待族の方がいらっしゃったら強力にお勧めしたいですね。

Aug 19, 2013

-

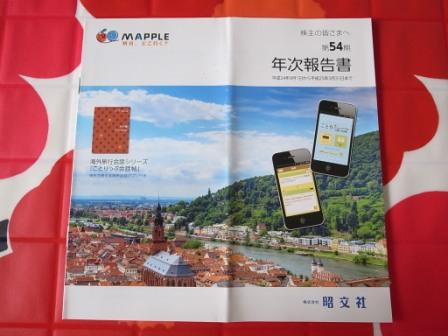

PF概況409位、昭文社。

さて今日も通常のPF概況シリーズです。最終回を目指してドンドンドンドンドンドン行きますので皆様お付き合いお願い致します。 409位 9475 昭文社 (東1、3月優待) ◎ (バリュー株投資家としての評価)~ ◎◎ (優待族としての評価) PF409位は、地図出版首位級で、最近は女性向けブランドの「ことりっぷ」が有名な昭文社です。 現在の株価は587円、PBR0.34、株主持分比率は84.8%、今期予想PER33.93、配当利回り3.4%(20円)、総合利回り8.5%(20+30=50円)で、優待は100株保有で3000円相当の自社製品(出版物)です。 昭文社の優待品は毎年品物が変わるのですが、例年「3000円相当」を実際には大幅に超過する充実の内容です。また、オリジナリティにも溢れており実に素晴らしいと思います。今日は私が過去に戴いた魅惑の品物をどどーんと一気に見て頂きましょう。 まず今年2013年は、株主の住所に合わせた「スーパーマップル」でした。 昨年2012年は下記の2冊でした。この「なるほど知図帳」はパラパラめくるだけでも実に楽しいので大好きです。 2011年は、東日本大震災復興支援地図+株主の住所に合わせた都道府県地図でした。 2010年は、B4デカサイズの大判道路地図帳「マップル全日本版」+「全国SA・PA道の駅ガイド」でした。しかも、 「このマップル全日本版は、昭文社創業50周年を記念して復活出版するもので、それを今回一般発売に先駆けて株主の皆さまにお届け」ということで、嬉しさもひとしおでした。この年の優待内容は最高でした。今思い出しただけでも笑みがこぼれるほどです。 2009年は、非常に勉強になる「なるほど知図帳」の2冊セットでした。 2008年は、2013年と同じで株主の住んでいる地域の「スーパーマップル道路地図」でした。 昭文社は万年不人気で利益水準は低いものの、超低PBR、好財務、高い総合利回りの3拍子揃った私好みのエクセレントな優待バリュー株です。また毎年思いがけない優待品が戴けて、それが「自分の知らない世界を教えてくれる」という意味でも素晴らしいと思います。現行の優待制度が続く限り、いつまでもホルダーとして応援していきたいと考えています。

Aug 17, 2013

-

PF概況408位、エコス。

さて今日は通常のPF概況シリーズです。 408位 7520 エコス (東1、2・8月優待) ○ PF408位は、東京・多摩地区から北関東へ展開する食品スーパーのエコスです。 現在の株価は610円、PBR0.98、株主持分比率は17.8%、今期予想PER9.92、配当利回り1.6%(10円)、総合利回り4.5%(10+17.6=27.6円)で、優待は100株保有で年2回1000円の買物毎に1枚使用できる100円の優待券を30枚、もしくはコシヒカリ2キロです。 エコスは財務状態がやや悪く、この間紹介した8196カスミなどと較べるとやや劣る銘柄かな?と思いますが、それでもまずまずの総合利回りが出ていますし、PFの片隅で1枚保有していくのには悪くない銘柄だと思っています。

Aug 16, 2013

-

準主力株概況23位、OM2ネットワーク(後編)。

さて今日は好評を戴いてきました(?)、OM2ネットワーク3部作の完結編です。 私は日本がTPPに参加を表明した後で、「TPPで恩恵を受ける銘柄って何があるだろう?」と考え続けていました。そしてある日、「そうだ、確か牛肉は関税が38.5%かかっているはずだから、それが0%になれば関連産業には大きな恩恵があるだろう。」と思いつきました。政府は現在「コメ、麦、牛・豚肉、乳製品、サトウキビ」の農業5品目に関しては関税撤廃除外要求を掲げてTPP交渉に臨んでいるわけですが、アメリカやオーストラリアからすれば「そんなの冗談じゃない。」というところでしょうし、最終的には日本はそれなりの譲歩・妥協を強いられる結果になるだろうと思います。 そこで自分のPFの「優待株いけす」をじっと眺めていると、「牛肉・内臓肉輸入のパイオニア」の2292SFOODSが目に留まりました。ここはずいぶん以前に準主力として勝負したこともあったのですが、その時は結果を出せずに一旦撤退していました。食肉加工業や小売業と言うのは万年不人気株なんですね。 それでも改めてSFOODSを見ると、株価は相対的には出遅れていますし依然としてまずまず割安でもあります。そこで私はIRに電話をして、「もしもTPPで牛肉の関税が0%になったら御社の業績に+の影響はありますか?」と質問してみました。 するとその答えは、「当社は売上の内、輸入肉と国産肉の割合が50:50なので、直接の恩恵はあまりない。また更に言うと看板商品のこてっちゃんは内臓肉なので元々関税0%で税金がかかっていない。TPPで牛肉関税が0%になれば食肉取扱量が増えると言う意味では業界全体には望ましいことだが、当社への直接のメリットはあまりないだろうと思う。まあ、強いて言うと当社子会社の7614OM2ネットワークの方が小売という意味でメリットがあるかも?」ということでした。 そこで私は「ちょっといいこと聞いたな。」と思いながらすぐに、7614OM2ネットワークのIRにも電話をして同じ質問をしました。するとその答えは、、、、 「当社も取扱肉の内、60%が国産、40%が輸入なので多分あまり直接のメリットは無いだろうと思う。また更に言うと我々の業界はとにかく競争が厳しいので、価格低下のメリットを自分達が取り込めるかも分からない。それにそもそもTPPですぐに牛肉関税が下がると言うことになるかと言うと、ちょっと難しいのではないかと思ってる。」との返答でした。 「あれー? それじゃあ結局TPP関連としては両社とも全然ダメなんじゃん。」と思ったのですが、この時に同時にIRの方が、「ただ、当社は焼肉の牛太やアウトバックステーキハウスなどの外食部門が好調で、(昨年度及び今年1Qの開示している範囲内で)業績が良いのは事実。」とも仰ったのが耳に残りました。 そしてその後他の準主力株候補と徹底的に比較吟味した結果、 1. OM2は元々指標的に割安な上に、7月の優待権利落ちで更に暴落して実に買いやすいこと。 2. 前回見たように優待内容が良く、優待株としての総合戦闘力が高いこと。 3. TPP関連株として花開く日が来るのかどうかは全く未知数だが、少なくとも現状の株価にはそのテーマ性は全く織り込まれていないし、優待を貰いながら粘り強く「待ち伏せ投資」をするのに適した銘柄であること。 から、準主力に足る銘柄であるとの結論に達して買い増しをしました。優待を楽しみにしながら気長にホールドして応援していく予定です。

Aug 15, 2013

-

アメイズへ参戦。

さて昨日のことですが、九州地区を中心に「亀の井ホテル」、「HOTEL AZ」を展開する6076アメイズへ参戦しました。アメイズは昨日新規に福証への単独上場を果たしました。渋すぎる市場ということもあって、指標的に「まあ、買えないこともないな。」というところだったので1枚だけ拾いました。 現在の株価は811円、PBR1.57、株主持分比率17.1%、今期予想PER11.42、配当利回り4.9%(40円)で、優待については現在は未発表ですが、目論見書によると「11月株主に100株保有で30%割引券5枚」ということです。 ホテルの割引券優待と言うのは「優待族的には実質的には無価値」と言うことも多いのですが、ま、アメイズは配当利回りも高いですし、1枚だけならいいかなと。後は優待を実際に戴いてからその使い道をゆっくりと考えようと思います。

Aug 14, 2013

-

イートアンドに関する個人的メモ書き。

さて今日はお盆休みと言うことで少しゆっくり起きた後はザラ場を眺めながら株式投資の勉強にひたすら励んでいたのですが、ちょっと煮詰まって飽きてきたのでこれからプールとぶどう狩りに出かけます。株式投資専業の方は凄い集中力で偉いなあと思いますね。 さて今日の日記なのですが、お盆休みと言うことでちょっといつもと趣向を変えて、普段はお見せしない「バックヤード」ツアーにご案内です。。。。 以下は、今回のイートアンドの優待改善を受けていくつか確認したいことがありIRに問い合わせた内容の個人的なメモ書きです。いつもはこの手のメモ書きは完成度が低いので極力記事にしないようにしてきたのですが、今回はイートアンドが超主力と言うこともありプライベートな保存用のメモとして書き起こしてみたところ、実に頭が整理されて勉強になったのでアップしておきます。内容に関しては荒削りで精度が低い可能性があるのでその点は御了承下さい。 Q. 個人投資家で御社に投資させて頂いているみきまるです。さて早速ですが、今回の優待改善は東証1部昇格のために時価総額基準(40億円)を確実にクリアするためのものと考えて良いのでしょうか? A. そのように捉えられてもやむを得ない、仕方が無いと思っています。 Q. なるほど、素晴らしくコクのある表現ですね。その場合昨年11月の東証2部昇格からの1年後となる今年年末の東証1部昇格を志向しているという認識でよろしいでしょうか? A. そうなります。 Q. それでは目標となる東証1部昇格後に、今回改善した優待制度を再改悪したりばっさりと廃止したりする可能性はあるでしょうか? A. 現段階ではそのようなことは全く考えておりません。 Q. 次に話を変えて 8月9日に発表になった第一四半期決算 についてですが、大阪王将を核とする外食事業が好調だった一方で、もう一つの柱である食料品販売事業の不振(前年同期比6.9%減)が気になります。御社は不振の理由を「冷凍食品につきましては、消費者庁より小売業者に対し、不当な二重価格表示を適正化するよう行政指導が行われたことから、商品の動きが鈍っております。」ことが主要なものであるとされていますが、理由はそれだけなのでしょうか? 看板商品の冷凍餃子は「味の素の油がいらない餃子」などとの競合が激しいですし、 商品戦闘力で割り負けしている のがその真の理由なのではないでしょうか? A. いえ、一番の要因は二重価格問題で間違いありません。また冷凍餃子に関しては、他社に先駆けて食後のニオイが気にならないニンニクを使用した商品を投入しました。更に現在ではかつ調理に油を不要とした商品へと向上させており、「商品力に関しては他社と同等以上」と考えています。また味の素さんと較べると売り場での価格も下回っており、今後も消費者様から選ばれ続けるブランドとなれるように絶え間ない努力を続けます。 Q. なるほど良く理解できました。ただ昨年の社運を賭けた新工場の竣工を受けてのこの食料品事業の不振は、工場の稼働率という意味でもキツイのではないかと考えるのですが、その点はいかがでしょうか? A. その点はご指摘の通りです。今後、工場稼働率アップのために他社のPB商品の生産などの改善策を検討中です。 みきまる 有難う御座いました。たくさんの理解と気付きが得られ勉強になりました。これからも御社を応援して行きますのでよろしくお願い致します。 それでは私はプールに出かけます。皆様も熱中症には気をつけてお過ごし下さい。

Aug 13, 2013

-

イートアンドの優待改善に思う。

さてお盆休み中でのんびりと株式投資の勉強に邁進している私ですが、今日はどうしても言及しておかなくてはならないことがあります。それはPF7位の超主力で、中華料理店「大阪王将」を展開する2882イートアンドについてです。 イートアンドは先週末の8月9日(金)に、 優待改善 を発表しました。従来は100株保有で3月株主に3000円相当の自社製品でしたが、今後は更に9月株主に2000円相当の餃子無料券が追加されます。 私は 以前の日記 で 、「11月以降には東証1部昇格期待もあります。そしてイートアンドは現段階では株主数が足りないので、優待維持の上での株式2分割 程度の株主増加対策が出てくる可能性もあります。 」と指摘していましたが、実際に出てきたのはよりポジティブな年2回への優待改善でした。 これは「年末には絶対に東証1部に昇格します。」という会社から我々投資家への無言ながらも明確なメッセージであり、私はこれを 優待インサイダー と以前から呼んでいます。 実際イートアンドは今回の優待改善による株価上昇で、東証1部昇格への唯一の懸念材料だった「時価総額40億円」を大きくクリアしました。(株主数は2013年3月期で4239人と既にクリア済みです) 東証1部への昇格を果たせば、その後は本家である9936王将フードサービス(現在の株価3675円、PBR1.90、PER16.78、配当利回り2.2%(80円)、総合利回り2.7%(80+20=100円))と較べた場合のイートアンドの割安さがより強調されることになるでしょう。本日急騰したとはいえ、イートアンドは株価1170円、PBR1.43、PER8.92、配当利回り1.3%(15円)、総合利回り5.6%(15+50=65円)と長男の京都王将と較べた場合の魅力ははっきりとしているからです。 年末に強く推測される東証1部昇格の日を楽しみに、これからも超主力の一角としてイートアンドをホールドして応援していく予定です。。。。。。

Aug 12, 2013

-

準主力株概況23位、OM2ネットワーク(中編)。

さて私もようやくお盆休みに入りました。普段は「月火水木金金金、日々是営業」で正直まともな休みは月に1回あるかないかなので、凄く嬉しいです。しかも例年はお盆休みには「会社から空港に直行」でそのまま慌しく海外に飛ぶことがほとんどだったのですが、今年は「全て国内」なのでその意味でも久々に寛いだ気分で過ごしています。ま、得てしてこういう時には株式市場の方で「地獄のサマーラリー」が発生したりするのですが(笑)。 さて今日はこれからとある「巨大アウトレットモール」へ遊びと偵察を兼ねて出かけるのですが、その前に日記を1本書いておきます。「準主力株概況23位、OM2ネットワーク」の続編です。 まず昨年2012年の1000株優待品は、 「イタリア産 ホエー豚 ボイルドポーク・ボイルド塩麹・焼豚ギフトセット」でした。早速中身を見てみましょう。 見ただけで美味しそうですね。そしてこのホエー豚を使って、 じゃがいもとOM2優待ホエー豚のジェノベーゼ OM2優待ホエー豚チャーシュー麺 などを作って堪能しました。優待ホエー豚はどの料理に使っても抜群にうまいのであっという間に家から消えて無くなってしまいました。 次は2010年の1000株優待品です。「夢の大地 手作りロースハム」でした。私は最初、「ロースハムで5000円? そんなのあり得ないだろ。ハムくらい自分の地元のスーパーでも買えるけど普通は数百円だぞ。そんなに値段と品質の差とかあるのかよ?」と甘く見ていましたが、 実際に届いてみると、それはなんと1000グラム!という小型爆弾かと見間違うほどの迫力のボリュームで、早速超分厚いハムステーキや、 ハム野菜丼にして食べましたが、 実に美味しかったです。これはもう「ハムの味」を超えています。 このようにOM2ネットワークの優待品は食肉小売業のプライドのかかった絶品の素晴らしいものです。次回はなぜ私がOM2ネットワークに準主力参戦したのかについて分析していきます。(続く)

Aug 11, 2013

-

準主力株概況23位、OM2ネットワーク(前編)。

いやあ今日は本当に暑いですね。日本は亜熱帯になってしまったのかと思うくらいです。さて今日は久々に準主力株概況シリーズです。 23位 7614 OM2ネットワーク (東JQS 1・7月優待) ◎◎ PF時価総額23位の準主力には、2292エスフーズ傘下の食肉小売業のOM2ネットワークが「優待株いけす(PF70位前後)」から発掘されて新登場しました。実はOM2はずいぶん昔にも準主力として戦ったことがあるので、今回は2回目の準主力化ということになります。ここは以前はバリュー投資家の方のポートフォリオで頻繁に見かけた銘柄ですが、最近はトンと見なくなりました。 現在の株価は746円、PBR0.68、株主持分比率は54.0%と良好、今期予想PER6.84、配当利回り2.7%(20円)、総合利回り3.5%(20+6=26円)で、優待は年2回、1・7月に100株保有で自社オリジナルギフト商品の30%割引販売 プラス年1回7月に、500株保有で3000円相当、1000株保有で5000円相当の自社取扱商品(ハム・ソーセージ)です。OM2の優待品はお肉の専門店だけあってべらぼうに美味しいです。ここの優待品の魅力は明らかに過小評価されていると思います。次回はこのOM2の魅惑の優待品の実際を是非皆様に御覧戴きましょう。(暑さにやられお昼寝が必要になったので明日に続く)

Aug 10, 2013

-

PF概況407位、ノジマ。

さて今日もPF概況シリーズです。 407位 7419 ノジマ (東JQS、3・9月優待) ◎◎ PF407位は、神奈川地盤の家電量販中堅のノジマです。 現在の株価は666円、PBR0.53、株主持分比率は36.4%、今期会社予想PER4.89、配当利回り3.0%(20円)、総合利回り7.5%(20+30=50円、優待品はヤフオク平均落札価格の1枚150円で換算)で、優待は年2回100株保有で10%割引券10枚(1枚につき1,000円まで割引可。複数枚同時利用可。クレジットカード等利用時は8%割引)です。 ノジマは8月6日に 業績上方修正 を発表しました。指標的にも実に安いですし、総合利回りも高いですし、優待族的には極めて良い銘柄です。というか、家電量販店には2730エディオン、3048ビックカメラなど魅力的な優待株が多いですね。

Aug 9, 2013

-

PF概況406位、ポプラ。

さて今日もPF概況シリーズです。 このところこのシリーズが続いていますが、「PF概況シリーズを最後までやり遂げる。」ことが私の大きな目標となっていますので御了承下さい。 406位 7601 ポプラ (東1、2・8月優待) △ PF406位は、広島地盤の独立系コンビニのポプラです。 現在の株価は626円、PBR0.88、株主持分比率は34.4%、今期予想PER45.04、配当利回り1.6%(10円)、総合利回り4.8%(10+20=30円)で、優待は年2回100株保有で500円の買物優待券を2枚です。 優待券は返送すると、同額相当の菓子珍味詰合せと交換することも出来ます それにしてもコンビニ業界は大手による寡占化がこの数年で一気に進行しました。その影響で中堅コンビニはどこも厳しい業績に沈んでいます。ポプラも店舗数が頭打ちですし、今や完全に成長力を失ってしまっています。 ただ、ポプラは総合利回りもまずまず出ていますし、優待を楽しみに1枚ホールドしていくのには特に大きな問題はないと思います。現行の優待制度が続く限りはこれからも保有継続の予定です。

Aug 8, 2013

-

PF概況405位、カスミ。

さて今日もPF概況シリーズです。 405位 8196 カスミ (東1、2・8月優待) ◎ PF405位は、茨城県地盤で県内シェアトップの食品スーパーで、イオングループ入りしたカスミです。 現在の株価は632円、PBR0.92、株主持分比率は53.5%、今期予想PER10.28、配当利回り2.2%(14円)、総合利回り5.0%(14+17.6= 31.6円)で、優待は100株保有で年2回、買物1000円毎に1枚使える100円優待券30枚、もしくは茨城県産コシヒカリ2キロです。 私は毎回お米に換えていただいています。 それにしてもここカスミもそうですが、地方スーパーには魅力的な優待バリュー株が多いです。成長力を考えると9956バロー、9974ベルクあたりは準主力以上で勝負できるポテンシャルがあると思いますし、成長力はありませんが8270ユニー、9866マルキョウあたりも実に指標的に安いです。またマックスバリュ6兄弟(特に長兄の3171MV九州、8287MV西日本、8198MV東海あたり)は総合利回りがどこも高く、優待ディフェンシブ銘柄としては素晴らしいと思います。「アベノミクスによる急騰後で買える株が全然ないよー。」と嘆いていらっしゃる優待族の方は、このあたりから銘柄を選ばれれば大怪我をする可能性は低いのではないでしょうか?

Aug 7, 2013

-

PF概況404位、東邦システムサイエンス。

さて今日は通常のPF概況シリーズです。 404位 4333 東邦システムサイエンス (東2、9月優待) ◎ PF404位は、旧東邦生命系から独立したソフト開発中堅の東邦システムサイエンスです。現在の株価は660円、PBR1.07、株主持分比率は54.2%、今期予想PER9.54、配当利回り3.0%(20円)、総合利回り4.5%(20+10=30円)で、優待は100株保有で1000円相当のクオカードです。 東邦システムサイエンスは、昨日 優待新設 を発表しました。ここは優待がなくても買えるくらいの指標的な割安さのある銘柄だったので、私は今日大喜びで新規参戦しました。今回のような「元々実力のあるバリュー株が優待を新設する」パターンは凄く嬉しいですね。

Aug 6, 2013

-

700万アクセス、有難う御座います。

本日、当ブログは700万アクセスを達成しました。 私が専門としている「優待バリュー株投資」は、たくさんの銘柄を最小単元ずつ買うことによって無理なくPFの防御力・総合利回り上げることが出来る、資金力の限られた我々個人投資家にぴったりの安全で快適な投資法と考えています。 世の中には無数の投資法があります。情報の渦の中でどうしてよいのか分からず出来の悪いアクティブ投信(大体半分以上はそうです)を掴んだりすると、法外な毎年の信託報酬や有形無形の手数料等で楽に3%くらいはパフォーマンスが削られます。一方で優待バリュー株投資では優待分でTOPIXなどのベンチマークに対して+2%くらいのパフォーマンスを出すことは十分に可能です。この差が毎年積もり積もると一体どうなるかは考えるまでもありません。 そして、ご訪問戴いている皆様に私が提唱し続けている「優待バリュー株投資」の魅力がしっかりと伝わり共感されているからこそ、私のこのブログは700万という夢のような凄いアクセス数を現実に達成することが出来たのだと思っています。 日本独自の制度である株主優待制度、そしてその利点を最大限に生かすことを目指した優待バリュー株投資にはまだまだ無限の可能性があると考えています。私の夢はまだまだこれからも続きますし、自らが専門とするこの投資法に限りなく特化し更に洗練させていくことによって日々を戦っていきたいと考えています。 皆様、これからも 「みきまるの優待バリュー株日誌」 を引き続きよろしくお願いいたします。 みきまる。

Aug 5, 2013

-

PF概況403位、ソフト99コーポレーション。

さて今日は通常のPF概況シリーズです。 403位 4464 ソフト99コーポレーション (東2、3月優待) ◎~◎◎ PF時価総額403位は、カーワックス、補修剤等カー用品大手のソフト99コーポレーションです。 現在の株価は641円、PBR0.34、株主持分比率は88.6%と鉄壁、今期予想PER10.19、配当利回り2.7%(17円)、総合利回り4.2%(17+10=27円、優待品は私の判断で1000円で換算)で、優待は100株保有で自社及び自社グループ会社製品です。 ソフト99コーポーレーションは、超低PBR、鉄壁財務、独自性のある素晴らしい優待内容の3拍子揃ったエクセレントな銘柄です。ソフト99を見ると、「やっぱり日本株って安いよなあ。」としみじみと思います。これからも粘り強くホールドして応援していく予定です。

Aug 2, 2013

-

準主力株概況22位、総合メディカル。

さて今日はPF上位銘柄を紹介する準主力株概況シリーズです。 22位 4775 総合メディカル (東1、3月優待) ◎~◎◎ PF時価総額22位の準主力には、株価上昇により調剤薬局が主力の総合メディカルがランクアップしてきました。 現在の株価は4075円、PBR1.36、株主持分比率は38.4%、今期予想PER11.04、配当利回り2.0%(80円)、総合利回り2.7%(80+30=110円、優待は私の独自判断で額面の50%で換算)で、優待は100株保有で6000円相当の自社商品です。また長期株主優遇制度もあります。 私は今年2013年は「1年以上3年未満継続保有」者の優待を戴きました。 そして通常優待品としては、黒酢ドリンクを、 特別優待品としては、歩数計を選択しました。 ちなみにこの歩数計を持ってしばらく前にディズニーランドに行く機会があったのですが、 一日で18925歩も歩いていました。ディズニーリゾートはダイエットに適していますね。(笑) 総合メディカルはバリュー株投資家には何故かそれほどには人気がありませんが、成長力・指標的な割安さ・優待力のバランスが高いレベルで取れていて十分に準主力で勝負していける資質を持った銘柄であると評価しています。これからもPF上位の一角でホールドして応援していく予定です。

Aug 1, 2013

全29件 (29件中 1-29件目)

1

-

-

- フィギュア好き集まれ~

- デザフェス2024春終わりました

- (2024-05-21 18:08:09)

-

-

-

- アニメ・特撮・ゲーム

- ゆるキャン△3 4話視聴

- (2024-05-19 23:36:24)

-

-

-

- 美術館・展覧会・ギャラリー

- ティファニー展と神谷町散策

- (2024-05-22 12:50:30)

-