2015年08月の記事

全22件 (22件中 1-22件目)

1

-

2015年8月の成績。

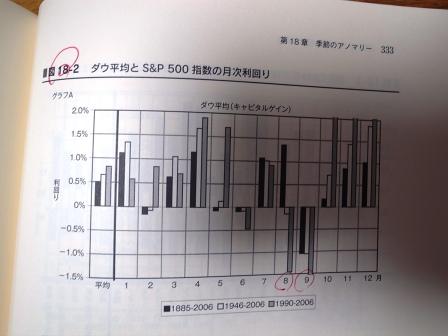

いやあきつかった8月もようやく終わりました。さて早速今月の成績ですが対前年末比で+25.8%と、先月の+33.7%からは大幅に後退する結果となりました。 この原因ですが超主力の6425ユニバーサルエンターテインメントの株価暴落が大きく響きました。一方では3277サンセイランディックなど株価好調な超主力もあったのですが、全体としてはダメージを抑えきれませんでしたね。 ま、歴史的に見ても8月9月というのは1年でもパフォーマンスが最も冴えない時期ですし、 (株式投資第4版、ジェレミー・シーゲルより引用) 後半戦もリスクとリターンの関係性の良い銘柄をPF最上位に据えて淡々と戦っていくだけですね。 今月は市場の暴落があり、PF最上位銘柄群に関し最新の総合戦闘力に応じて柔軟に細やかなポジション調整を加えました。そのためトップ銘柄のランキングがじんわりと変化してきています。それでは皆様来月も引き続きよろしくお願い致します。

Aug 31, 2015

-

株式投資本オールタイムベスト10のまとめ。

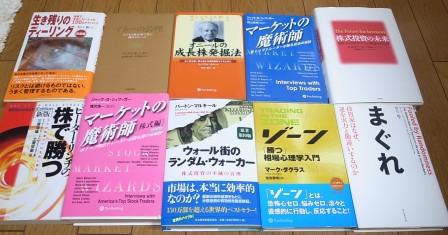

さて大変な好評を戴いて来た「株式投資本オールタイムベストシリーズ」ですが、今日はその1~10位をまとめておきます。私が今までに読んできた数百冊の中の「ベストオブベスト」であり、今この日記を書いている机からすぐに、1秒以内に手が届くところに全てがある、そういう私が投資家として「全幅の信頼を寄せている」本たちでもあります。 1位 生き残りのディーリング(矢口新、パンローリング社) 損切りの大切さ、ナンピン買いの危険性、私は自ら血を流した後に泣きながらこの本を読み直すことを通じて実地に学び、心に刻みました。 この「生き残りのディーリング」が本棚になければ自分は今ここにいることは決してなかった でしょう。私が市場でこの15年を生き抜くことが出来たのはまさにこの本のおかげです。また日本人著者が精緻な日本語を駆使して書いたものである点がこの本を「異次元の名著」にしています。翻訳本ではこの深さは絶対に出ません。この本に出合えたことを、そしてそれがいつも自分の手に届くところに実際にあることを、心から感謝しています。 2位 マネーの公理(マックス・ギュンター、日経BP社) 私はこの本から、集中投資の必要性と分散投資の危険性 と いつも意味のある勝負に出なければならない ことを学びました。私がこの15年間を勝ち抜くことが出来たのはまさにこの本のおかげですね。 3位 オニールの成長株投資法(ウィリアム・オニール、パンローリング社) 私が死ぬほど苦手としていた「優待グロース株」をなんとかPFに取り込むことが出来るようになったのはまさに直接的にオニール先生のおかげです。本当に最高の1冊ですね。 4位 マーケットの魔術師(ジャック・D・シュワッガー) 損切りの大切さをこれほど分かりやすく教えてくれる本はないです。 シリーズ最高傑作にして100年後にも名著間違いなし太鼓判 の時を超える名作ですね。 5位 株式投資の未来(ジェレミー・シーゲル、日経BP社) この本が凄いと思うのは、水瀬ケンイチさんに代表されるインデックス系の投資家・そして我々のようなコテコテのアクティブ系の投資家の両方から最大限の賛辞を受けていると言うことです。そういう本って実はなかなかないですし、この本が「完全に神レベル」の完成度で全編綴られていることの何よりの証明ではないか?と思いますね。 6位 ピーター・リンチの株で勝つ(ピーター・リンチ、ダイヤモンド社) 企業IRへ直接電話をすることの重要性、巨大ショッピングセンターを徘徊する中で有望株を探すと言うアプローチ 全てこの本で学びました。私の投資手法の根本を作り上げてくれた感謝してもしきれない名作ですね。 7位 マーケットの魔術師(株式編) ジャック・D・シュワッガー、パンローリング社) 名著揃いのマーケットの魔術師シリーズですが、明日からの株式投資に直接的に「読む覚醒剤」のように役立つという意味においては、この3作目の桃本がシリーズ中で一番優れていると思いますね。 8位 ウォール街のランダム・ウォーカー(バートン・マルキール、日本経済新聞社) 「効率的市場仮説という宗教の経典」としてインデックス投資家にとっては「聖書」 として崇められ、それとは対照的に 我々アクティブ投資家にとっては「邪教の悪魔の書」 として名高いベストセラーです。結論としてはアクティブ投資家的な観点から見ても残念ながら大名作ですね。(笑) 9位 ゾーン(マーク・ダグラス、パンローリング社) 相場心理学の歴史的傑作です。この本を読む前と後とでは明らかに自分は変わり、そしてパフォーマンスが良くなりました。最初に読んだ時は本当に衝撃でしたね。 10位 まぐれ(ナシーム・ニコラス・タレブ、ダイヤモンド社) この本の素晴らしさは突出しています。傑作中の傑作です。まぐれを読まずに株式市場で戦うのは、「自分が猿であると知らず、鏡を見ずに市場に留まっている。」のと完全に同義ですね。 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト10 でした。皆様、ここまでお付き合い戴き有難う御座いました。

Aug 29, 2015

-

頭を冴えた状態にしておく。

いやあ市場も少し落ち着きましたかね。 さてこの1週間の暴落で私のPFには含み損に転落する銘柄が大量に出ました。そして私はそれらを個別に分析し、「これは買値にまで戻る力が無いな。」と判断した銘柄は一旦斬って損失を確定し、その後ニュートラルな心に戻った上で、それでも必要と思う分だけを改めて買い直しました。これは何故かと言うと、 「頭を冴えた状態にしておくためにどうしても必要」 だったからです。PFに大きな含み損を抱えた銘柄があると、目先の損失のことで頭がいっぱいになってしまい、 投資家として絶対的に必要な「広くて深い」2次的思考が全く出来なくなってしまう のです。 いずれ買値に戻る可能性が高いから我慢し耐えて持っておくという行動は、損失の痛みに耐えるためにアルコールで頭をフラフラにして酩酊状態で毎日市場で戦うのと同じ ことであると思っています。

Aug 27, 2015

-

PF概況247位、小林洋行。

いやあ株式市場の動揺が全く収まりませんね。さて今日は心を落ち着けて通常のPF概況シリーズです。 247位 8742 小林洋行 (東1、3月優待) ○ PF247位は、商品先物取引の大手で1913年に小林商店として創業した老舗の小林洋行です。現在の株価は250円、PBR0.25、株主持分比率は60.0%、今期予想PER25.25、配当利回り1.0%(2.5円)、総合利回り4.5%(2.5+8.8=11.3円)で、優待は100株保有で2キロ分、1000株保有で5キロ分のお米券です。 さてこの小林洋行ですが、2007年3月期から9期連続の営業赤字&継続前提に重要事象ありでまさに「日本を代表する優待ボロ株」です。そしてそのリスクの高さを反映してPBRも0.25と日本市場でほぼ最高レベルの低さとなっています。 実は私はこの小林洋行に今回の暴落局面に乗じてこっそりと昨日参戦しました。この手の銘柄をまとめてバルクで持ち、運よく生き残って業績が復活した銘柄から大きな利益を得るというのが私の大得意な戦法なのですが、ここはその「優待ボロ株軍」の大切な構成銘柄ということですね。果たして小林洋行が地獄の営業赤字ロードを脱出出来る日は来るのか? ホルダーとして楽しく見守って行こうと考えています。

Aug 26, 2015

-

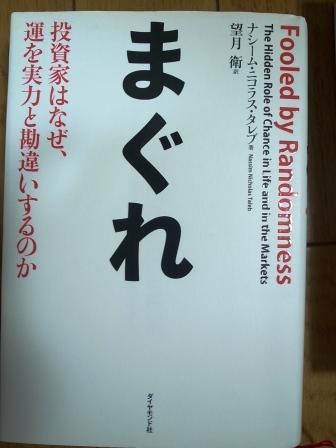

株式投資本オールタイムベスト10位、まぐれ。

さて今日は久々に株式投資本オールタイムベストシリーズをお送りします。第10位は、まぐれ(原題Fooled by Randomness ニコラス・ナシーム・タレブ著、ダイヤモンド社)です。 始めに言っておくと、この本は著者が前書きで書いている通り「私事のエッセイ」です。幾多の癖ある登場人物の内の誰かタレブなのか、それは最後の最後で明らかになるわけですが、それがまたこの本を本来あるよりも更に一次元上の「超・神レベルの名作」に押し上げています。 ところで名著「バブルの物語」の中で 著者で世界的な経済学者だったジョン・K・ガルブレイスは、どうして金融市場が熱狂をそしてバブルを繰り返すのかについて、 「金融に関する記憶は極度に短い」 からだと述べました。そして「人間の仕事の諸分野のうちでも金融の世界くらい、歴史と言うものがひどく無視されるものはほとんどない。」、「実際問題としては、金融上の記憶と言うものは、せいぜいのところ20年しか続かない。」と嘆きました。 このガルブレイスの金言はまさに至言であり、バブル崩壊から20年余を経て今再びアベノミクス下の相場で一山当てようとここ日本株市場で元気に戦う「お猿さん系優待族」の私が常に心に留めている名言でもあるわけですが、ガルブレイスは「じゃあ、どうして、世界中でも最もインテリジェンスが高い人達が集結しているはずの金融市場での記憶がそんなに、痴呆症患者みたいに短いのか?」という私の根本的な疑問には答えてくれませんでした。 タレブはその理由を、 「歴史から学ぶと言うのは人間の本性に反しているからだ。」 と喝破します。そして「人間は文化的な方法で経験をやりとりするようにはできていない。 大人になっても自分で痛い目にあわないと学ばない。 」と述べました。このタレブの人間というものに対する深い考察は本文中に様々に形を変えながら、「私達は確率論を理解できるようには出来ていない。」、「私達の脳は非線形性を扱うようには出来ていない。」と何度も登場します。そして私はこの本を読んで初めて、どうしてバブルが何度も起こるのかの説明がストンと腹に落ちたのでした。 また、最近多くの「中長期投資を標榜」している個人投資家の間で何故か 「週間パフォーマンス」を発表することが流行 のようになっていますが、この本を読むとそれがいかに 「有害な行動」 であるかが良く分かります。例えば短期国債を毎年15%上回ることが確実に出来る投資家がいるとしても、彼の1週間でのパフォーマンスがプラスとなる可能性は50%を少し超える程度です。つまり週間パフォーマンスと言うのはポートフォリオのリターンではなくリスク≒ばらつきを観察しているに過ぎないということです。 これの何がいけないかというと、 苦しみ続け、メンタルがやられて燃え尽きてしまう危険性を高める からです。最近のような地獄過ぎる相場だと尚更ですね。(笑) 平均的に言って 損失で人が感じる苦しみは同じ利益で人が感じる喜びの2.5倍の衝撃力を持つ と言われています。 つまり毎週毎週自分のパフォーマンスを偏狂に細かく観察していると、 半分近くはマイナスとなり苦しみを感じることになる わけなので、 タレブ曰く 「情緒面で赤字が出る」 のです。週間パフォーマンスを発表している投資家の方達の多くがブログで 「ほとんどぼやきっぱなし」 なのがそれを如実に証明していますね。(笑) ちなみに世界一の投資家ウォーレン・バフェットの成績報告は年にたったの1回です。 また逆に、何故損切りが良い投資行動であるか も同時に分かります。損切り100円に対して250円分の精神的マネーが貰えるのでこちらは、 「情緒面で黒字が出る」 んですね。 他にもこの本を読むと、インデックス投資というのは「美意識に欠ける宗教」のようなもの であり、だからこそ多くのアクティブ投資家がそれに対して「本能的にムズムズ」した感覚を持つんだなあ、などと言うことも良く分かります。とにかくこの本の素晴らしさは突出しています。まぐれを読まずに株式市場で戦うのは、 「自分が猿であると知らず、鏡を見ずに市場に留まっている。」 のと完全に同義ですね。未読の方は是非。

Aug 25, 2015

-

心の器。

いやあ今日は厳しい下げでしたね。特に我々個人投資家が手掛けているような中小型銘柄には実にキツイ下がり方をしているところが多かったように思います。これは間違いなく「暴落」ですね。昨日の発言を謹んで訂正させて頂きます。(汗) さて今日のこの暴落ですが、実際に体験してみると私は精神的に非常に堪えました。こういう日にはいつも色々と淡々とたくさん買います。そこは過去の経験で自動化されています。なので今日も当然全く売らずひたすら買い捲ったのですが、昨日自分で日記で書いたような「楽しむ」という心境からは程遠いものでした。 その理由は自分のPFが各指数を上回って7.4%も下げたということもあるのですが、それよりも何よりもその 減った「額」がズシッと心に重く響いた のです。つまり私の 「心の器」の大きさをかなり超えるダメージだった んですね。自分はこのくらいの損失額は何てこと無いだろうと昨日の段階では思っていたのですが、いざ経験してみたら全くそうではなかったのです。 ところで今の日本株市場に参加しているプレイヤーをざっくりとまとめると大きく2種類に分かれると思います。それは、 1. 厳しいリーマンショックを私のようにたまたま「運よく」、もしくは投資ジャンキー度が高すぎてその「痛みに関係なく」、またはその「類稀なる実力の高さ」から生き抜いた投資家。 2. リーマンショック後に新しく参戦し、厳しい下げ相場を体験していない「新世代」の投資家。 な訳ですが、両者に共通するのは「投資を始める前に較べると飛躍的に資産を増やしている。」ことなんですね。つまり今日のような強烈な下げ相場で喰らう損失というのは、それぞれの投資家にとって「過去最大級」になるわけです。 こういう日にどう感じるか、それが投資家としての「心の器」なんですね。 私のそれは未だ自分が思っていたようには十分には成長していなかったようです。それに気付いた一日でした。

Aug 24, 2015

-

こんなのは暴落ではない。

明日の市場が大きく下がることは間違いないでしょうが、こんなのは暴落の内には全く入りません。 シーゲル博士の金言、「ほとんどの投資家は市場の変動に対して強い嫌悪を示すが、株式がもたらす優れた利回りを手にするためには、 ボラティリティを受け入れなければならない。 リスクは平均を上回る利回りを得る源である。 」を思い出しましょう。 勝たなければならないのならば勝てない 怯えた金では勝てない のが、市場です。明日以降の下げ相場で 「自分がどのように楽しめるか?」 に心の焦点を当てて、お互いに頑張りましょう。

Aug 23, 2015

-

ユニバーサルエンターテインメントIRへ緊急突撃取材 !!!。

さて私のPF超主力の一角である6425ユニバーサルエンターテインメントが8月18日に総工費2400億円以上のフィリピン巨大カジノリゾートであるマニラベイリゾーツ(MBR)の建設・開発資金として 6億米ドルの海外私募債の発行条件決定のIR を出したのですが、その利率がなんと 年12% という目を疑うほどに高いものであり、それがマーケットに「こんなに高い利率でしか資金を調達できないのか!!」と 驚きと失望 を持って受け止められたことから株価が大暴落しています。 そこで今日はこの私募債に関して会社IRに質問した時のQ&Aを「自分の個人的な備忘録」としてアップしておきます。本来は皆様にお見せできるレベルの内容ではないのですが、ツイッター上で複数の方から 「どうしても、簡単でもいいからアップしてくれ!」 というリクエストがあったので記事にしておきます。なお今回のブログはメモ書きから起こした不完全なもので内容の正確性については一切保証しません。またインタヴューの一部を私が「やわらか加工」して文章を読みやすいように改編しております。(笑) 皆様も疑問がある場合には必ず直接会社IRにお問い合わせください。それでは始めます。 Q まず最初に私募債の利率12%についてですが、率直に言って「かなり高いな。」と思いました。このように高い利率となった理由をまず教えて下さい。 A 公募債だと目論見書を作ったりと時間が凄くかかる。今回は 資金調達のスピードをとにかく重視 した。利率については投資家への需要調査に結果に基づいて決定されたものである。 Q ス、スピードですか、、、、、なるほど (汗)。 ただそれにしても利率が高いように思います。これは例えばフィリピン政界の有力者などに私募債を割り当てることによってMBRの開業をより確実にするため、もしくは会社内部関係者に割り当てることで節税を目的としている、などの「別の意図」があるというようなことはないのでしょうか? A 、、、そのようなことは一切ない。アレンジャーのドイツ証券が引受先を探してくれているがその詳細は開示できない。 Q 元々のIRでは 私募債は6~9億米ドル 規模ということでしたが、今回はその下限の6億米ドルの調達に留まりました。このお金だけでMBRの第1期開業資金は全て賄えるのでしょうか? A (少し沈黙)、、、概ね賄えるが、まだ少し足りない。それに関しては来年の国内事業からのキャッシュフローか、もう少しどこかから調達するか、、、などを検討している。 Q 6億米ドルの返済はどうするのでしょうか? 金利を考えるとかなりの巨額になりますが。MBRをフィリピン証券取引所に上場させるので、その時に手に入る資金を充てるという理解でよろしいでしょうか? A 、、、そういう海外報道があることは認識しているが、コメントできない。 Q それでは次は少し質問を変えさせてください。MBRについてですが、株主総会で岡田会長の「2016年12月にオープンさせる。」という力強いお言葉がありました。その予定であると理解して良いでしょうか? A そのスケジュールの予定である。 Q ただ元々御社はライセンス発行元であるフィリピンカジノ運営公社(PAGCOR:パグコー)に対して、2017年第2四半期までの暫定カジノライセンスの延長を求めていらっしゃいました。(実際には先日 記事 にしたように2016年12月31日まで暫定ライセンスは延長された) ということはそこまで工事がかかると認識していたと言うことですよね。そして現在の工事の進捗状況からすると、2016年12月オープンというスケジュールはかなりタイトで実際には厳しいのではないか、と個人的に推測しているのですがいかがでしょうか? A 、、、間に合わせるべく頑張っている。今は耐熱壁の外装工事に取り掛かっている。 Q 以前にカジノのVIP客送迎用に60億円くらいでカッコイイ飛行機を買われたと思うのですが、今その飛行機はどこで何をしているのでしょうか? A 、、、そんなには使っていない。ただ動かしていないと色々と支障があるので、たまに動かしている。 Q 毎年「隠れ優待」を楽しみにしています。以前「これからもずっと継続予定である」という嬉しい言葉を戴いているのですが、今年もあると理解してよいでしょうか? A はい今年もやる。ただその具体的内容はまだ決まっていない。 Q 今日お聞きした中で、ブログで書いてはいけないような内容はありましたでしょうか? A 特に無い。 ということでした。IR担当の方には株価暴落で株主からの問い合わせ殺到(会社に電話した時、受付のお姉さんに真っ先に「株価のことですか?」と逆質問されてしまった。)で大変お忙しい中、厳しい質問に対しても親切に、そして可能な範囲で非常に誠実にお答え戴き心から感謝しています。これからも質問をさせて頂くことがあると思いますが御了承下さい。 ま、今回の私募債発行は実にユニバらしいと思いますし、実際のMBRオープンまでにはまだ今回のような隠し玉的な紆余曲折があるだろうと思います。ただ私としては 確実にゴールが近づいている という認識に変わりはなく、 これからもポジションの細かな増減はあるかもしれませんが、いずれにせよPF最上位の一角でホールドしながら、 「日本初の巨大カジノの胴元」誕生 をこの目で見るべく楽しく応援していく予定です。

Aug 22, 2015

-

PF概況246位、ナカバヤシ。

さて株式市場には早めの秋風が吹き荒れていますが、今日も通常のPF概況シリーズです。 246位 7987 ナカバヤシ (東1、3月優待) △ PF246位は、アルバム、図書館製本の最大手のナカバヤシです。 現在の株価は306円、PBR0.82、株主持分比率は39.8%、今期予想PER14.57、配当利回り2.0%(6円)、総合利回り2.3%(6+1=7円、優待品は私の独断で1000円として換算)で、優待は1000株保有で 自社特製ネーム入手帳または自社グループ製品(15年の自社グループ製品はモバイルグッズ・フォトブック・シュレッダーより1点選択)です。私はフォトブックを選択しました。 ナカバヤシは指標的はまさに妥当なところですが、PF中位銘柄としては特に問題はないものと考えています。

Aug 21, 2015

-

PF概況245位、大成ラミック。

さて今日もポートフォリオ概況シリーズです。 245位 4994 大成ラミック (東1、3月優待) ◎ PF245位は、包装用フィルム製造販売大手の大成ラミックです。 現在の株価は3005円、PBR1.36、株主持分比率は57.4%、今期予想PER20.14、配当利回り2.3%(70円)、総合利回り4.0%(70+50=120円)で、優待は100株保有で5000円相当の自社関連商品です。 ところで私が大成ラミックに参戦したのは、3971東セロという銘柄がきっかけでした。 東セロ(旧3971、東2)は包装用フィルム大手で、今は三井化学(4183、東1)に完全子会社化され市場から消えてしまいましたが、「自社フィルムを使用した様々な食品詰め合わせ」が優待で戴けて、毎回その内容が変わるとっても嬉しく楽しい銘柄でした。 東セロが市場から消えてしまった後、私の心には残念さ・空しさ・寂しさが残りました。その心の空白を埋めるべく新規に参戦したのが、指標的には東セロよりも割高なものの優待内容が極めて似ている大成ラミックだったのです。 彼女と別れた後、何故かまたどこか面影が似た娘と付き合ってしまう。 ようなものかも知れないのですが(笑)、とにかく東セロ亡き後の私の心の空白を埋めてくれたのは大成ラミックだったのです。 すいません、話が大幅に脱線しました。それでは大成ラミックの優待品を具体的に見てみましょう。 毎回凄いボリュームなんですね。今日は1つだけ実際の使用例を御覧戴きましょう。 大成ラミック優待のつけうどん 大成ラミックは指標的には妥当な株価位置ですが、優待内容は上記の通り極めて魅力的です。また総合利回りも4%を超えていますし、今の市場環境の中では優待族的にはまずまず魅力的だなと思っています。これからも優待改悪や廃止が無い限りはホールドして応援していく予定です。

Aug 19, 2015

-

PF概況244位、ヤマハ。

さて今日は通常のPF概況シリーズを1本お送りします。 244位 7951 ヤマハ (東1、3月優待) △ PF時価総額244位の中堅銘柄は、ピアノやギター、管楽器などの楽器総合メーカーで電子ピアノは世界首位、また半導体やAV機器も手掛ける ヤマハです。前回は280位だったのですが、この数年の業績回復によって株価が大きく上昇し順位を上げてきました。 私は今はシステムを入れ替えてしまいましたが、数年前までは自宅の一室でヤマハのAVアンプを使用したこともありました。 現在の株価は3080円、PBR1.72、株主持分比率は65.3%、今期予想PER22.50、配当利回り1.2%(36円)、総合利回り1.7%(36+15=51円)で、優待は100株保有で1500円相当の自社グループオリジナル商品です。 ヤマハの優待カレーは非常に美味しいです。ゴロゴロ具沢山なのでそのまま食べてもグッドですし、 一手間加えてカレーうどんにしても抜群です。 ヤマハ優待カレーは、9729トーカイのウマウマオリジナル優待カレー に迫るほど美味しいことは力説しておきたいと思います。ルーの実力が高い「剛のトーカイ」、豊かな具材で迫ってくる「柔のヤマハ」という感じで、「優待カレー界の2トップ」なんですね。我々優待族の世界ではお米やお米券を戴ける銘柄というのはかなり多いのですが、そのお米を美味しく食べるための素敵なアイテムをくれる会社というのは実はそれほど多くはありません。その意味ではヤマハは貴重な銘柄ですし、これからもPF中位銘柄としてのんびりとホールドしていく予定です。

Aug 17, 2015

-

十両銘柄概況43位、綿半ホールディングス。

さて今日は久々にPF上位銘柄を紹介する十両銘柄概況シリーズです。 43位 3199 綿半ホールディングス (東2、9月優待) ◎~◎◎ PF時価総額43位の十両銘柄は、長野県地盤でホームセンターと建設事業が2本柱の綿半HDです。 現在の株価は997円、PBR0.99、株主持分比率は22.1%、今期予想PER7.56、配当利回り1.5%(15円)、総合利回り3.5%(15+20=35円)で、優待はお店のポイント2倍カードor 2000円相当の長野県特産品or 2000円の当社指定の団体への寄付です。ちなみにこの 待望の優待制度 ですが、つい先日8月12日にようやく発表されました。 「ようやく」と言ったのには理由があります。それはもう半年も前から会社ホームページには既に「株主優待」という欄が中身が空っぽのまま用意してあったからです。そのため会社側が優待新設を検討していることに間違いは無く、かつ昨年12月に東証2部に新規上場していていわゆる「1年ルール」で今年12月の最短での東証1部昇格を目指している可能性が高いと踏んだことから、私は今年の1月某日の段階でIRにいくつかの質問をしていました。今日はまずその時のQ&Aを御覧戴きましょう。。。。。。 Q 今期(2015年3月期のこと)は3Qで1株利益が67.4円となっていますが、通期予想では146.6円で、更に「経常利益≒当期純利益」の予想となっています。この理由はなんでしょうか? A 以前の繰越欠損金があることによる税効果の関係で利益が押し上げられている。 Q なるほど、そうすると、実力的には1株益は100円弱くらいと理解してよいでしょうか? A まあ、増資の影響もあるしそんなものでしょう。 Q 会社HPに既に「株主優待制度」の欄が出来ているが、現状では中身が空っぽです。実際の予定は? A 現時点ではその質問には一切お答えできない。 Q 御社は昨冬に東証2部に新規上場したわけですが、今後東証1部へ昇格したいという意向はありますか? A はい、それはある。 Q 御社のライバルはどこですか? A ホームセンターという括りで言うとカインズさんなどだが、当社のスーパーセンターは生鮮品を扱っているのでその意味ではイオンさんなども該当する。ただ価格等では全く負けないと思っている。 ということでした。。。。。。 ホームセンター業界というのは割安株の宝庫なので、現状の綿半HDが猛烈に安いということではないですが、今回の新設優待の内容が思っていたよりもかなり良く総合利回りもまずまず出ていますし、更に高い確率で近い将来の東証1部昇格が期待できることも考え合わせると、今の株価位置はまだまだ魅力的であると考えています。

Aug 15, 2015

-

株式投資本オールタイムベスト9位、ゾーン。

さて私が今までに読んできた株式投資に関する書籍の中のオールタイムベスト第9位は、ゾーン(マーク・ダグラス著、パンローリング社)です。 ちなみにこの本ですが、アマゾンのレビューの点数が5点満点で4.0点しかありません。私が今までに紹介してきた本は当然ほとんどが5点満点に近いフルマークだったので、その意味では「評価が割れる本」なのは事実です。 最初にその減点理由を説明しておくと、 1. 明白な誤訳や直訳的な言い回しが多くて読みにくさがある。スムーズにすっと頭に入ってきにくい文章になっており、超訳での改訂版の発売が強く期待されるような本になってしまっている。 2. この本は、読者が自分が投資家としてどのような優位性(エッジ)を持っているかを既に知っている(私の場合で言うと優待バリュー株投資)ことを前提として、その持っている能力を十分に引き出して、「より勝てる投資家」になることを目標 としている。つまり少なくとも自分の過去の投資結果を分析して、「あぁ、自分はこういう投資手法を取った時に勝ちやすいんだなあ。」というものが頭の中に無いと、読んでも「???」ということになってしまう。その意味ではこの本は「鏡のような本」であるとも言える。読んでどう感じるかと言うのは、今の投資家としての自らのレベルをそのまま示している。自分の投資家としてのある程度の型や明白な優位性を未だ持たないような人は先に最低でも10冊程度は投資本を貪り読み(私のこのオールタイムベストシリーズも是非!)、実際に株式投資を行い、自分の投資スタイルを磨き上げてからこの本に挑む必要がある。 3. 著者は意図的にしていると思われるが、同じような言い回しが延々と続き「何や、えらい愚鈍な本だな。」という思いは隠しきれない。 ということです。ここまでで 「よし、どうも有難う。もう読むのを辞めよう。」 と思われた方も多いでしょう。(笑) ただこういった大きな欠点を差し引いても、それでもなおこの本は名著なのです。 この本のタイトルの「ゾーン」というのは、 恐怖心のない無心の状態、つまり「明鏡止水の境地」 のことです。邪念の無い落ち着いた静かな心境。その心の「パーフェクトワールド」に辿りつけば、「一貫して成功しているトレーダーになれる。そしてそれは努力次第で誰にでも身に着けられる。しかしその習得には「普通」とは異なった思考法が必要となるために、トレーダーとして大成する人は非常に少ない。」というのが、ダグラスの主張です。 この本の最大のポイントは第7章の「トレーダーの優位性-確率で考える」にあります。改変も含めて引用すると、「最高のトレーダーは、トレードを 確率のゲーム としてとらえている。 カジノ業者やプロのギャンブラーと同じ思考戦略 を取っている。。。自分に優位性が十分にあり、標本の大きさが十分であれば、最終的には勝利すると常に分かっている(大数の法則ですね)。。。なので常に楽な気持ちで自分の勝算の維持とトレードの執行に集中すればよい。。。一貫した収益を残すために、次に何が起こるかを知る必要は無い。。。 1回1回のトレードの結果は不確実 なものである。。。結果を予測しようとしてはいけない。。。皮肉なことだが、確実なものなど何も無いという事実を受け入れて初めて、自分が切望している確実性を手に入れられる。。。つまり、1つ1つのトレードで正しいとか間違っているとかは、トレーダーとしての成功と関係がないのだ。。。。。。。損失は何の精神的ダメージも生まない。 何故ならそれは単に ビジネスのコストでしかなく、トレードに勝つための必要資金でしかないから だ。。。。。。。最高のトレーダーは「今この瞬間」にいる。正しくあろうとしないし、間違いを避けようともしない。何かを証明しようとしているわけではない。。。」 どうでしょうか? 未読の方でここだけ読んで「おぉ、これは凄い。」と思われた方は間違いなく中級者以上です。今すぐ本屋さんに猛ダッシュしましょう。もしも置いていなかったらそこは「ヤブ本屋さん」です。次のお店に走っていきましょう。ただ「???。」だった方にはゾーンはちょっと早すぎます。でも泣かないで。一切心配はありません。その場合には先に、 この賭けの考え方(イアン・テイラー マシュー・ヒルガー著、パンローリング社)を読みましょう。これはポーカーの本ですが、私の株式投資本オールタイムベスト20位以内にランクインしているくらいで、我々投資家にとって歴史的名作間違いなしのとんでもない神本です。 1. ポーカーのさまざまな現実を理解し受け入れる。 2. 長期的視野でプレイする。 3. 金を儲けることよりも正しい決断を下すことを優先させる。 4. 金への執着を捨てる。 5. 自尊心を持ち込まない。 6. あらゆる感情を決断から排除する。 7. 分析と改善のサイクルを継続的に繰り返す。 というのがこの本の主張なのですが、ポーカーの部分を株式投資に置き換えるとそのまま、100%投資本という凄い本なのです。この本を読んでからゾーンを読むと全然違うと思います。 すいません、ちょっと脱線しました。 私は投資家の心の中と言うのは 「邪念だらけの蜘蛛の巣」 のようなものだと思っています。奥深くにはパーフェクトワールドが、マーク・ダグラスの言う明鏡止水の「ゾーン」があり、そこに至れば最高のトレーダーになれます。ただその為には回り道をして心の中に巣食う無数の蜘蛛の糸を掻き分けなければならない。この本が難解なのは実は私達の心の蜘蛛の糸を少しずつ振り払うためなのです。ダグラスはその目的のために敢えてこういう書き方をしたのですね。さあ、あなたはこの本から一体何を、自分の心の中に見つけるでしょうか?

Aug 14, 2015

-

優待ボロ株投資の素晴らしさを再び語ろう(PF概況243位、フジトミ。)

さて今日もPF概況シリーズです。 243位 8740 フジトミ (東JQS、3月優待) △ PF時価総額243位は、商品先物中堅で小林洋行の子会社のフジトミです。現在の株価は303円、PBR0.63、株主持分比率は48.8%で有利子負債は0、今期予想PER20.75、配当利回り1.3%(4~5円)、総合利回り2.0%(4+2.2=6.2円、優待米は1キロ440円で換算)で、優待は500株保有で2キロ、1000株保有で5キロの新潟県魚沼産コシヒカリ新米です。 (四季報オンラインプレミアムよりデータを一部引用) フジトミは2007年3月期から2014年3月期まで8期連続で営業利益がマイナスと本当にズタボロの状態でしたが、2015年3月期には久方振りにプラス圏に浮上するなどようやく薄日が射してきています。 この手の 「優待ボロ株」 は業績が改善したときに大きく急騰することがある(最近だと9876コックスがそうでしたね。)ため、私はこういった銘柄群をバルク買いするという戦法が以前から大好きでフジトミもその一環で買いました。そして以前にも語りましたが、優待ボロ株投資には他にも様々な素晴らしい効用があります。その真髄については以前に書いた、 優待ボロ株投資の魅力を今こそ語ろう を是非御参照下さい。(笑) さて「優待ボロ株ど真ん中」のフジトミとの旅路はどのようなものになるのでしょうか? 楽しみにしながらホールドしていく予定です。

Aug 13, 2015

-

PF概況242位、アビスト。

さて今日は通常のPF概況シリーズです。 242位 6087 アビスト (東1、3月優待) ○ PF242位は、自動車向けの機械や機械部品の設計開発アウトソーシングが主で水素水の製造販売も手掛ける アビストです。 現在の株価は1542円、PBR1.93、株主持分比率は69.0%、今期予想PER15.73、配当利回り2.0%(30円)、総合利回り4.2%(30+35=65円、優待品はヤフオク平均落札価格の1ケース3500円で換算)で、優待は100株保有で 12600円相当の自社子会社製品(水素水500ml入30本)1ケースです。 アビストは指標的にはやや高いかな?と思いますが、まずまず良い総合利回りも出ていますし、優待狙いでPF中位でホールドするのには特に大きな問題はないものと考えています。

Aug 12, 2015

-

株式投資本オールタイムベスト8位、ウォール街のランダム・ウォーカー。

さて今日は好評を戴いております「株式投資本オールタイムベスト」シリーズをお送りします。 株式投資本オールタイムベスト第8位は、ウォール街のランダム・ウォーカー(バートン・マルキール著、日本経済新聞社)です。 「効率的市場仮説という宗教の経典」としてインデックス投資家にとっては「聖書」として崇められ、それとは対照的に我々アクティブ投資家にとっては「邪教の悪魔の書」として名高いベストセラー ですが、「コテコテのアクティブ優待族」である私の評価は、、、、? さてその前にこの「悪魔の書」との私の出会いの歴史について話をしますと、私が最初にこの本を読んだのは2001年のことでした。つまり投資家としてのヒヨヒヨの最初期に出会ったのです。 「3分の2以上のアクティブファンドはそのコスト高からインデックスファンドに勝てない。」 という冷厳な事実はまさにこれからアクティブ投資家を目指そうとしていた私には本当に衝撃的でしたし、「株式市場というのはなんと厳しいところなのか!!!」と思って身がギューっと引き締まったのを今でも覚えています。 その後2002年の前半までに3回再読し、ほとんどの内容を頭に叩き込んだ上で私は覚悟を決めて灼熱の地獄の日本株市場での戦いに飛び出して行きました。「インデックスに打ち勝つのは確かに生易しいことではないし簡単なことではない。でも自分は今こんなに貧乏であることを考えるとインデックスのパフォーマンスでは到底満足できないし、将来お金持ちになることも出来ない。そして何よりもインデックス投資は心底つまらない。それに対してアクティブ投資は滅法面白い。人生は一度きりなんだから楽しいことがしたいし、自分の可能性を信じ、極限までの努力を続け、リスクを取って思い切り戦うしかない。」そう思ったのです。 退路を断った私にとって、マルキール博士の言う「インデックス投資で大多数のプロを上回る成績を上げられる。」というのはまさに 「不都合な真実」 であり、その日から本棚の奥に追いやって意図的に目に入らないように、読まないように工夫してきました。ただ今回の株式投資本オールタイムベストシリーズを始めようと思ったときに、「仕方ない。久方振りにあの禁断の書と対面せざるを得ないな。」と悟って改めて読み返しました。私の手元にあるのは1999年に発売となった原著第7版となります。。。。。 色褪せ、15年前の初々しかった頃の自分の書き込みが多数ある「禁教の書」を読み返すのはちょっと不思議で複雑な感覚でした。そして読み終わった私の感想は、 マルキール先生、悪魔呼ばわりしてすいませんでした。やっぱり素晴らしい内容でした。 というものでした。 この本は全編にユーモアのセンスが溢れとにかく読んでいて面白いんですね。前半の「世界のバブルの歴史」からして素晴らしいですし、その後の1960年代、1970年代、1980年代、1990年代にも繰り返し「市場の狂気と愚かさ」が現れたと言う話も何度読んでもニヤニヤしてしまうような味わい深さがあります。 また後半では「市場で成功するための3つのルール」が載っているのですが、 1. 今後5年以上の長期利益成長率が市場平均以上の銘柄を買うこと。 2. 株価がファンダメンタル価値以上になっている銘柄には手を出すな。 3. 投資家が「砂上の楼閣」をつくれるようなストーリーが描ける銘柄を探そう。 というのは、妥当で端的な素晴らしい指摘です。特に3は素晴らしく、マルキール博士が「本当は市場はそれほどには効率的なところではない。」と心の中では思っているんだろうなあ、と感じます。また良く考えると私が今6425ユニバーサルエンターテインメントを超主力の一角として戦っているのも、「フィリピン巨大カジノの胴元に数年後になるというストーリー」が極上の「砂上の楼閣」造りに繋がることを高く評価してのことであり、何のことは無い、投資家になって15年が経った今でも私はマルキール博士の手のひらの上でずっと遊んでいたに過ぎないのだ、と気付いたのでした。 ただ1つだけ、「卓越したパフォーマンス記録の多くは偶然によって説明され得るしまた実際に説明がつく」という、いわゆる「ダーツ投げ理論」はやはり明白に間違っていると思います。その具体例を出すと、「続マーケットの魔術師」で登場しているエドワード・ソープという投資家はその最初のファンドのPNP(プリンストン・ニューポート・パートナーズ)で1969年11月から1988年12月までの19年間を運営し、その内の227ヶ月で大きな利益を出し、損失を出した3ヶ月も全て1%未満と言う成績を出しています。 これは「コインを230回投げて227回以上表が出るという確率」と同じことですが、この確率は無限に小さく「10の63乗分の1」となります。これは世界の全人口が投資家で全員がダーツ投げに参加すると仮定しても、その中にエドワード・ソープと同じかそれ以上の運用成績を出す確率が「10の60乗分の1」以下しかないということになります。 つまり、 効率的市場仮説は明白に間違っている ということです。「無数のサルにキーボードを与えてランダムに叩かせ続けても、決してシェークスピアの戯曲は完成しない」んですね。 ただし、効率的市場仮説が間違っているからと言って市場に勝つことが簡単だ、ということには1ミリもなりませんし、マルキール博士のこの著作が歴史的傑作であることは間違いが無いと思います。私はこの第7版を再読した後で、 最新の第10版を購入し改めて読み直しました。やはり素晴らしい内容でしたし、これからは「悪魔の書」として敵視せずに、本棚の1軍に戻して時折手にとって行きたいと思っています。(笑)

Aug 10, 2015

-

PF概況241位、シベール。

いやあ暑いですね。死にそうです。さてそんな中ですが今日は通常のポートフォリオ概況シリーズをお送りします。バリュー系の投資家の方のPFではまず見ることが無く、逆に我々優待族のPFでは極めて良く見る銘柄ですね。 241位 2228 シベール (東JQS、2・8月優待) × (バリュー株投資家としての評価) ○ (優待族としての評価) PF時価総額241位の中堅銘柄は、山形地盤の美味しいラスク屋さんのシベールです。 現在の株価は3040円、PBR2.53、株主持分比率48.2%、今期予想PER273.87、配当利回り1.0%(30円)、総合利回り3.0%(30+60=90円)で、優待は100株保有で年2回3000円相当の自社製品(限定ラスクセット)です。指標的な割安感は皆無でむしろ激高ですが、超強力な優待品に支えられ株価は常に高値安定しています。 私の住む田舎町には当然シベールのお店はありませんし、知名度は0です。なので宅配業者さんからの優待品到着の不在通知に、 シーベル様 と書いてあったこともありました。(笑) それではその「シーベル」の最新の優待品の内容を復習しておきましょう。 ↑ 花いっぱいラスク、美しいですね。実は勿体無くて食べずに眺めているうちに賞味期限がちょびっと切れてしまったのはここだけの秘密です。 シベール優待にはこのように毎回新製品や期間限定品、株主限定品が入っていてとても楽しいです。以前には、 ↑ 人気テレビドラマの相棒とのコラボラスクを戴いたこともありました。 ↑ 実際にドラマを見ながら食べるラスクは格別でしたね。(笑) そして定番のラスクも言うまでも無く素晴らしいです。 あぁ、シベールの優待ラスクは本当に美味しいですね。私は上記の2種類のチョコラスクがチョコっと気に入りました。(← おやじギャグ、ダメ絶対。) チョコのコーティングの中が空気でサクサクしていて抜群でしたね。 また、ラスクは砕いてサラダに入れると一段上の仕上がりになりますし、 ポッケに入れてジョギングに出かけ、偶然出会った猫にあげてもとても喜ばれます。 またラスク以外の優待品も非常に実力が高いんですね。 私はかつてシベールに参戦したとき、優待権利を取らずに権利落ち後の暴落を狙って参戦するという作戦を立てて実際に実行したことがありました。(私は現物オンリーの投資家で信用取引はしません。そのため私にはいわゆる「優待タダ取り」という選択肢はありません。) 作戦は極めてうまく行き結果として安くシベールに参戦できたのですが、権利最終日の夜、私は突然激しい後悔に襲われました。 「喉から手が出るほど欲しかったシベールの優待をたかだか最大数万円もしかしたら数千円のことで逃して本当に良かったのか?PF全体から見れば誤差の範囲で他でいくらでも取り返せるんだし、気持ちよく優待を取った方が正解だったんじゃないか? そもそも自分は「優待が欲しい!」という熱い思いで株式投資を始めたんだし、死ぬほど欲しかったシベールを権利を取らずにやり過ごすというのは優待族として精神的に矛盾しているんじゃないか? それにそもそも心の健康に取って良くないんじゃないのか? というか、これだけ長時間後悔した段階で、すでにシベールを買わなかったという判断はトータルで間違っていた。精神的ダメージだけで軽く100万円分くらいはあったし、自分はどう考えても権利前にシベールを買うべきだった。」との結論に至ったのでした。 そして、このシベールでの経験から、 優待族にはそれぞれの性格や事情に応じて、どうしても獲るべき銘柄というのが厳然として存在する という事実に気付かされたのでした。 そんなわけで、シベールは参戦以来PFの片隅にずっとちょこんと座っています。優待改悪・廃止が無い限り、私がシベールとお別れすることは無いでしょう。シベール、ANA、マクドナルド、このあたりの銘柄は指標的には割高でも、優待の魅力が突出しており、 「優待がバリュー」 な銘柄群なのです。これも「優待バリュー株」の一つのあり方ですし、これからもホルダーとして末永くシベールを応援していくつもりです。

Aug 8, 2015

-

株式投資本オールタイムベスト7位、マーケットの魔術師(株式編)。

さて今日は「株式投資本オールタイムベスト」シリーズをお送りします。第7位は、「マーケットの魔術師(株式編) ジャック・D・シュワッガー著、パンローリング社)です。シリーズの第3作目(通称:桃本)ですね。 私は株式投資の世界に入って15年になりますが、投資家にとって最も大切な能力は何か?と問われればそれは間違いなく 「柔軟性」 だろうと思います。本当に優れた投資家というのは瞬時に考えを変えることが出来ます。周りの状況が変わり考えを改めなければならない時が来ると全くためらわず、眉一つ動かさずに真逆にもいける。最高の投資家というのはそういうものだろうと思います。 日本株市場で最高のトレーダーは今はツイッターもブログもお休みされていますが、私はdsan2000さんだとずっと以前から思って尊敬しています。以前某掲示板でバリュー株投資家を勝手に評価して斬りまくるスレッドがあり、その時に各投資家に短いキャッチフレーズが付けられていたのですが、dsan2000さんの紹介文は「山の天気のように言うことがコロコロと変わるが古くからのファン多し。」というようなものでした。私はそれを「言い得て妙だなあ。でもマーケットというのはそもそもそういうところだし、抜群の数学的素養をベースとして瞬間瞬間で自在に変化して行けるのが彼の凄さなんだなあ。」といつも思っていました。 このマーケットの魔術師(株式編)ではトップバッターとしてスチュアート・ウォールトンと言う投資家が登場するのですが、彼は、「私の理想は、 クラゲのように漂い、マーケットが進む方向に流されること です。」と語りました。 そして私はこれを読んだ時に、マーケットで必要な柔軟性を表すイメージとしてまさにぴったりの最高の言葉だと思い、それ以来、 自分はくらげになろう。 と決意したのでした。 つまり、自分はくらげで、傘の中の本体には今まで時をかけて作り上げてきた「優待バリュー株投資」という基本の型が入っている。そして、型は入っているんだけれども、その状態でマーケットの海をフワフワ、プカプカと漂い、状況に応じて順張りも逆張りもする。優待バリューがメインだけれども、優待グロース株もチャンスと思えば買う。いいと思った銘柄には大量の資金を一気に投入して全力で勝負するけれども、自分が間違っていたと判断した場合には速やかにそれを認め迅速に撤退する。そういう自在で自由な投資家をずっと今まで自分は目指していたんだということを、この本を読んだ瞬間についに悟ったのです。 またウォールトン以外でも、「適正銘柄を探し当てても大きく勝負しないなら失敗と同じ」というマイケル・ラウアー、「とにかく企業IRに電話しろ!」というピーター・リンチ直系のスティーブ・ワトソン、「勝つトレードは最初から騰がるもの」という皆様ご存知のマーク・ミネルヴィニ、損切りの仕方についての説明が史上最高に分かりやすいスティーブ・コーエンなど、「この本を腹巻にして抱いて寝ながら毎日株式投資をしようかなあ。」と真面目に考えてしまうほど実践的に役立つアドバイスが満載なのが、この桃本の素晴らしいところなのです。 字体も大きくてカジュアルで親しみやすく、 明日からの株式投資に直接的に「読む覚醒剤」のように役立つという意味においては、この3作目がシリーズ中で一番優れている と思います。そしてこの本の面白さはそれだけではありません。この桃本でのインタビューは1999年半ばから2000年の初めと言うアメリカの株式市場の1つの大相場の天井直前に行われたために、登場している魔術師達のその後の運命は様々なものとなりました。 相場操縦の罪に問われ破産した人、大きくパフォーマンスを落としその力がナシーム・ニコラス・タレブの言う「まぐれ」に過ぎなかったことが儚く(はかなく)も露呈した人、変わらぬ驚異的なパフォーマンスを継続している人と色々だったのですが、この3作目ではシリーズ唯一の試みとして「魔術師達のその後」のフォローアップインタビューが巻末に載っていてこれが抜群に面白いのです。つまり、各インタビューを読みながら、「この魔術師はこの後一体どうなるんだろう?」ということを想像し、まるで「極上の推理小説」のように楽しめるんですね。 このように「1粒で2倍美味しい」、シリーズ中表記が最もカジュアルで読みやすいのに実は奥が物凄く深い、登場している魔術師が全員株式投資家なので親しみやすい(他のシリーズでは先物や通貨、マルチストラテジー、グローバルマクロの投資家も多く登場)等の点を考慮すると、どうしても、どう考えてもベスト10に入れざるを得なかったということなのです。未読の型は是非。

Aug 6, 2015

-

PF概況240位、伊藤園。

さて今日も通常のポートフォリオ概況シリーズです。 240位 2593 伊藤園 (東1、4月優待) △ PF240位は、緑茶飲料最大手の伊藤園です。 タリーズコーヒーや老舗乳業メーカーのチチヤスも傘下に収めています。 現在の株価は3050円、PBR2.96、株主持分比率は44.4%、今期予想PER31.28、配当利回り1.3%(40円)、総合利回り1.8%(40+15=55円)で、優待は100株保有で1500円相当の自社製品などです。 優待族的には、議決権が無いもののその分割安で配当利回りも高い25935伊藤園第1種優先株式 (現在の株価は1938円)も魅力的で私も当然保有していますが、優待をダブルで戴くために普通株も保有しています。 伊藤園には往年の輝きも、そして指標的な割安感も全くありませんが、何しろ大物4月優待株ですし、これからも優待を楽しみにのんびりとホールドしていく予定です。

Aug 5, 2015

-

PF概況239位、日本管財。

さて今日は通常のPF概況シリーズです。 239位 9728 日本管財 (東1、3・9月優待) ○ PF239位はビル総合管理会社の日本管財です。現在の株価は3050円、PBR1.48、株主持分比率は62.2%、今期予想PER15.32、配当利回り1.6%(50~55円)、総合利回り3.0%(50+40=90円)で、優待は100株保有で年2回2000円相当の商品です。また3年以上継続して保有の場合は3000円相当にグレードアップします。 日本管財は何と言っても年2回優待銘柄なのがいいです。これは優待族としての根本的な大原則ですが、 優待は絶対に年1回よりも年2回銘柄の方がいい のです。株価が安定する、御褒美が2倍なので御機嫌でホールドしていきやすい、万一売却しなくてはならなくなってもそのタイミングが多い、などの様々なメリットがあるからです。そしてそれは、例え優待が年1回で4000円相当が年2回に分けることで2000円相当になるという、 「朝三暮四」的な事であってもそれで全然OK です。 こういう話をすると、 お前ら優待族は本当にサル並なんだな。 という御批判をバリュー株投資家の方から良く戴くことがあるのですが、 猿(優待族)が人間(バリュー投資家)に結果として勝つこともある のが、 メンタルの安定が投資成績に対して決定的に大きな役割を果たす株式市場の奥深さ なんですね。ウキッ。(笑) すいません、話が大幅に脱線しました。それでは年2回の魅惑の日本管財優待の実際を見て行きましょう。私は過去に様々な商品を楽しく選択しています。 日本管財は地味ながら成長力もありますし、指標的な割高感もありませんし、何しろ年2回優待銘柄ですし、優待族的にはなかなか良い銘柄です。これからも優待を楽しみに御機嫌でホールド継続の予定です。ウキキッ。

Aug 3, 2015

-

2015年8月、PF含み損ランキング。

傑作書籍、「新マーケットの魔術師(シリーズ第2弾、通称白本)」の中で、 数千ドルから始めて数千万ドルにまで取引口座を育て上げ、更に高いレベルの収益を20年間出し続けた伝説のトレーダーであるランディ・マッケイは、「損失を出すと、含み益を抱えている時に比べてトレードの判断が著しく客観性を欠くようになる。。。一番大切なのは、決して負けトレードを対応できない額にまでしないこと。。。」と語りました。私がこれを噛み砕いて分かりやすく言うと、「あまりにも損をするとIQが下がり深さのある2次的思考が出来なくなる。つまり馬鹿になるので気をつけろ。」ということですね。(笑) さて私が「馬鹿にならない」ために自戒を込めて書き、毎月わりと好評を戴いております「PF含み損ランキング」ですが、その最新版公表の日がやって参りました。それでは私の「失敗と過ちの分かりやすい一覧表」である、最新のPF含み損ランキングトップ20を見て行きましょう。。。。 保有全526銘柄中のダントツの第1位は今月も9831ヤマダ電機です。ま、ここについては先月も色々書きましたので今回は特にコメントはありません。あっ、そうだ。ここの新しい優待券を使用して東芝のトルネオという新型の掃除機を売値の半額で購入しました。凄く得をした気分で嬉しかったですが、私がここで依然として含み損を抱えた状態であることには1ミリも変わりはありません。 2位には自動車部品関連の5184ニチリンが初入賞しました。指標的に激安で東証1部昇格期待もある素敵な銘柄ですが、この通りあっさりと含み損です。MEANINGさんのかつての、 バリュー投資家は理路整然と曲がる という金言が思い出されますね。 3位には同じく東証1部昇格期待の6240ヤマシンフィルタが入賞してきました。ここは元々は準主力候補としてチビチビと買い増しをしていたのですが、途中で「いや待て。何かが違うぞ。」と本能が強く囁いたのでその瞬間に買いの手をピタリと止めました。そのため現在この位置で野ざらしとなっています。その後よくよく直感の理由を考えてみると、同じ東証1部昇格期待なら6294オカダアイヨンの方が全ての面で1枚上手だと個人的に思ったので、あえてセカンドベストな妥協した銘柄を買うまでもないな、と判断したと言うことです。 さてこれで今回のPF含み損ランキングは終了です。PFから含み損銘柄が無くなり次第このシリーズは終了の予定なので多分今回が最期になると思います。(笑) それでは皆様、もしもご縁がありましたらいつの日かまたお会いいたしましょう。

Aug 2, 2015

-

株式投資本オールタイムベスト6位、ピーター・リンチの株で勝つ。

さて昨日ツイッターでもお知らせしていた通り、前回大好評を戴いた「株式投資本オールタイムベストシリーズ」の続編をお送りします。 株式投資本のオールタイムベスト6位は、皆様ご存知のピーター・リンチの株で勝つ(ピーター・リンチ、ダイヤモンド社)です。 この本の素晴らしさは多くの方が書いているので私が語るまでも無いですね。私は最初2003年の8月に買って脳天に稲妻が抜けるような衝撃を受けました。その後恐らく5、6回は再読し、今回このランキングを編成するに当って改めて読み直したのですが、全く古くないんですね。自分の投資法のかなりの部分はリンチから学んだものなのだ、ということを実感しています。 私がリンチから学んだことの中で1番大切と思っていることは、 企業IRへ電話をかけることの重要性 です。リンチは、 100回電話すれば10回、1000回であれば100回の驚くべき状況に出くわすことが出来る。 と述べていますが、これはまさに真実だと思います。 例えば今年は7989立川ブラインドのサプライズ東証1部昇格がありました。私はここを主力にしていたために現在大きな含み益を戴いているありがたい状態なのですが、昇格の前の1年くらいは株価がヨコヨコで非常につまらない状態が長く続いていたために、ここを有望と思って一旦は手掛けても焦れて手放してしまった方も多かったと思います。 でも私はそのつまらない期間を耐えて継続できました。それが何故だったかと言うと、主力化に当って会社IRに電話をした時の経験が大きかったのです。会社側は立会外分売、優待新設等の施策の理由について「東証1部昇格を意図したものでは全くありません。単に個人投資家の方を増やしたいだけです。」とだけしか仰らなかったのですが、私は様々な角度を変えた質問を何度も繰り返す中で、逆に何故か「これは東証1部昇格は遠くは無いだろう。」という強い鮮烈な印象を受けたのです。そしてそれが立川ブラインドを主力として握り続ける胆力となったのでした。 他にもピーター・リンチから学んだことはたくさんあります。巨大ショッピングセンターを徘徊する中で有望株を探すと言うアプローチがまさにそうですし、私が自分にとって10倍株となった元主力株の9990サックスバーHD(旧東京デリカ)を掴めたのも完全にリンチのおかげです。 トップ10入りは、当然としかいいようがないですね。ピーター・リンチ先生に深く感謝していますし、これからも継続して読み返して行きたいと思っています。

Aug 1, 2015

全22件 (22件中 1-22件目)

1

-

-

- 妖怪ウォッチのグッズいろいろ

- 今日もよろしくお願いします。

- (2023-08-09 06:50:06)

-

-

-

- アニメ・特撮・ゲーム

- ゆるキャン△3 4話視聴

- (2024-05-19 23:36:24)

-

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- 大谷翔平選手 ロサンゼルスドジャー…

- (2024-05-23 17:47:42)

-