PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

【配当】利回り爆増…

New!

わくわく303さん

New!

わくわく303さん

2026年5月次 New! GoldmanSacheeさん

5月末運用成績&PF New! mk4274さん

征野ファンドの運用…

New!

征野三朗さん

ロシアと直接的な戦… New! Condor3333さん

メモ New! 4畳半2間さん

試運転 New! slowlysheepさん

2026年5月の運用結果 snoozer8888さん

5月配当落ちなんかき…

Night0878さん

日経平均連日高値更… MEANINGさん

New!

わくわく303さん2026年5月次 New! GoldmanSacheeさん

5月末運用成績&PF New! mk4274さん

征野ファンドの運用…

New!

征野三朗さんロシアと直接的な戦… New! Condor3333さん

メモ New! 4畳半2間さん

試運転 New! slowlysheepさん

2026年5月の運用結果 snoozer8888さん

5月配当落ちなんかき…

Night0878さん日経平均連日高値更… MEANINGさん

Keyword Search

▼キーワード検索

Category

カテゴリ未分類

(88)株式投資全般

(1931)優待株について

(4190)日々雑感

(42)投資本書評

(221)ポートフォリオ分析関係

(91)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(116) Mar 8, 2020

カテゴリ: 株式投資全般

さて先日、

TOPIXのPBR1倍は、マーケットの岩盤として働いている

という記事を書いたのですが、実は書きながら、「そういえば、ケン・フィッシャーがこれとほとんどおんなじ話をしていたな。」と思い出していました。今日はその話をします。

現在世界ナンバーワンの投資家である ウォーレン・バフェット 。その師匠の1人 フィリップ・フィッシャー の3男である、 ケン・フィッシャー はお父さんのDNAをそのままダイレクトに引き継いだ「孤高の天才」として知られています。

彼は名著

チャートで見る株式市場200年の歴史 (ケン・フィッシャー著、パンローリング、2010年)

の中で、PBR(株価純資産倍率)の使い方について、以下の様に述べました。

これを見ると、PBRという原始的で今ではどちらかというと投資家から「古ぼけた過去の遺物の粗大ごみ」として馬鹿にされてもいるこの素朴な指標は、「大雑把かつ長期的な視点」で見ると非常に役立つんだなあ、PBR1倍は歴史的・世界的に見てマーケットの岩盤としてキチンと機能しているんだなあ、という事が分かります。

日本株市場には、東証1部銘柄に限定してみても、PBR0.09という「極北の低さ」を誇る、8337千葉興業銀行や、同じくPBR0.09の8416高知銀行の様な地獄の不人気銘柄がある一方で、PBR38.2の3694オプティムやPBR37.0の9424日本通信の様な「天空の高さ」にまで評価されている銘柄もあります。

でも、それらを全部1つの「魔法の壺」に放り込んで長期熟成させると、そこには「マーケットの岩盤」が濾過されて蜃気楼のように現れるわけです。市場と言うのは、神々しいほどに深淵なところなんですね。

TOPIXのPBR1倍は、マーケットの岩盤として働いている

という記事を書いたのですが、実は書きながら、「そういえば、ケン・フィッシャーがこれとほとんどおんなじ話をしていたな。」と思い出していました。今日はその話をします。

現在世界ナンバーワンの投資家である ウォーレン・バフェット 。その師匠の1人 フィリップ・フィッシャー の3男である、 ケン・フィッシャー はお父さんのDNAをそのままダイレクトに引き継いだ「孤高の天才」として知られています。

彼は名著

チャートで見る株式市場200年の歴史 (ケン・フィッシャー著、パンローリング、2010年)

の中で、PBR(株価純資産倍率)の使い方について、以下の様に述べました。

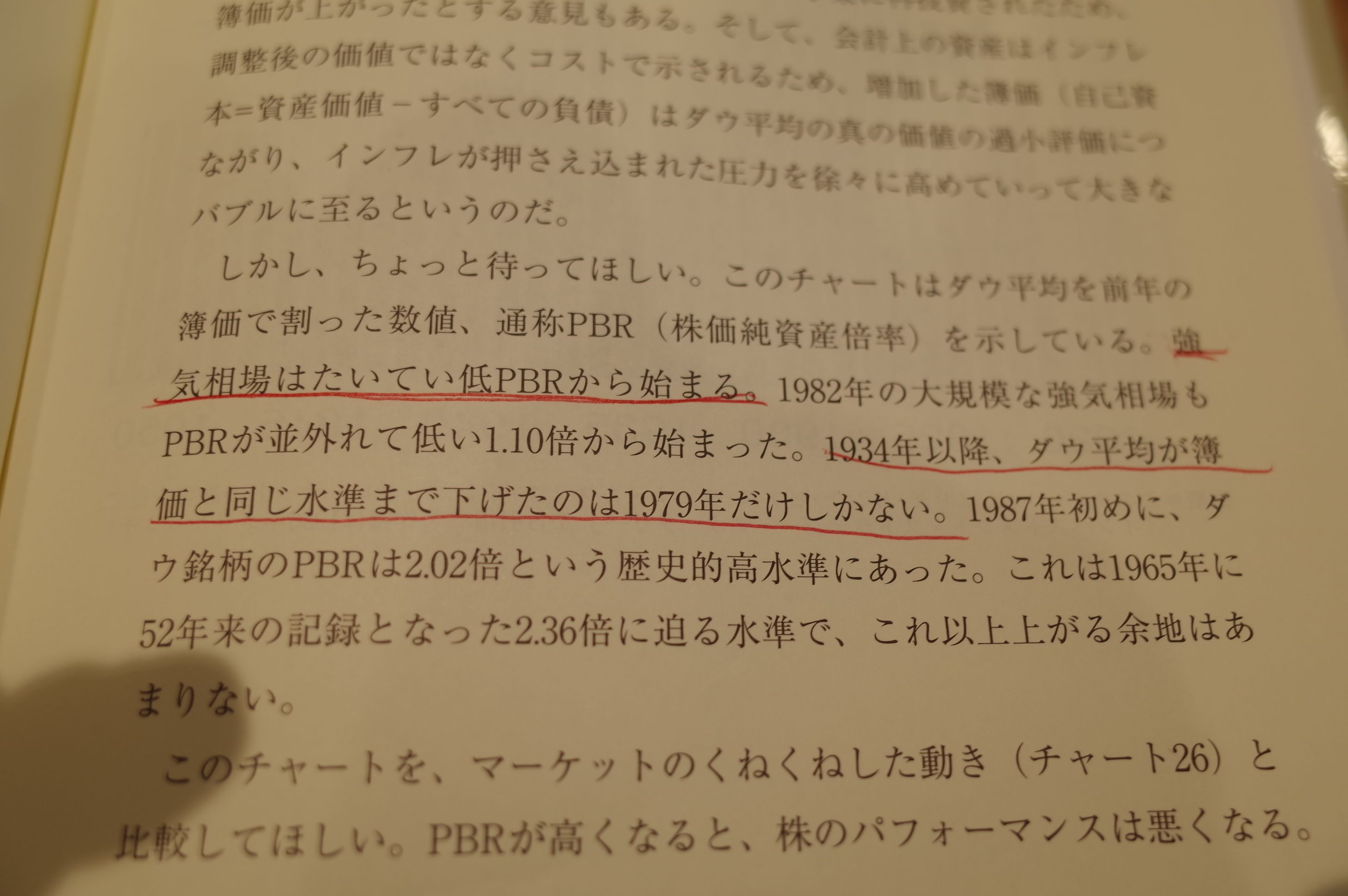

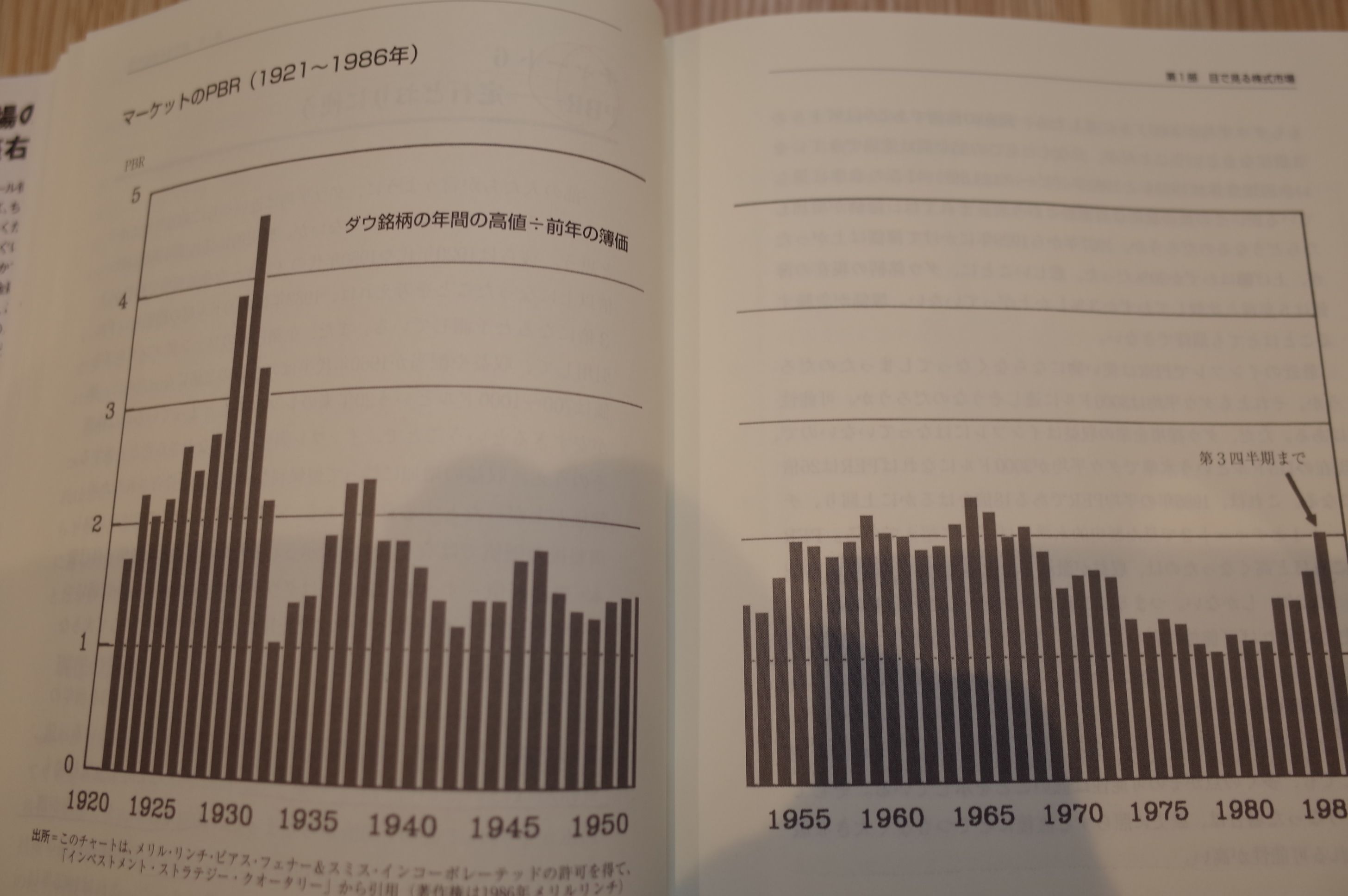

強気相場はたいてい低PBRから始まる。1982年の大規模な強気相場もPBRが並外れて低い1.10倍から始まった。1934年以降、ダウ平均が簿価と同じ水準まで下げたのは1979年だけしかない。

マーケットのPBR (1921~1986年)

これを見ると、PBRという原始的で今ではどちらかというと投資家から「古ぼけた過去の遺物の粗大ごみ」として馬鹿にされてもいるこの素朴な指標は、「大雑把かつ長期的な視点」で見ると非常に役立つんだなあ、PBR1倍は歴史的・世界的に見てマーケットの岩盤としてキチンと機能しているんだなあ、という事が分かります。

日本株市場には、東証1部銘柄に限定してみても、PBR0.09という「極北の低さ」を誇る、8337千葉興業銀行や、同じくPBR0.09の8416高知銀行の様な地獄の不人気銘柄がある一方で、PBR38.2の3694オプティムやPBR37.0の9424日本通信の様な「天空の高さ」にまで評価されている銘柄もあります。

でも、それらを全部1つの「魔法の壺」に放り込んで長期熟成させると、そこには「マーケットの岩盤」が濾過されて蜃気楼のように現れるわけです。市場と言うのは、神々しいほどに深淵なところなんですね。

お気に入りの記事を「いいね!」で応援しよう

Last updated

Mar 8, 2020 09:47:46 AM

[株式投資全般] カテゴリの最新記事

-

2026~27主力株概況1位、韓国造船海洋。 May 17, 2026

-

2026年5月の抱負。 May 5, 2026

-

2026年4月の抱負。 Apr 1, 2026

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.