PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

征野三朗さん

New!

征野三朗さんメモ New! 4畳半2間さん

米大統領選挙の有力… New! Condor3333さん

アークランズ 第55回… New! らすかる0555さん

予定通り slowlysheepさん

【再開】疑心暗鬼で…

わくわく303さん今のお金 fuzzo728さん

保有資産「額」の増… MEANINGさん

9078 エスラインG … Night0878さん

累積利益7億円達成!… かぶ1000さん

Keyword Search

さて今日は 2022~23主力株概況シリーズ です。

3位 7605 フジ・コーポレーション (東P、非優待株) ◎◎◎

PF時価総額3位の超主力株は、宮城県地盤でタイヤ専門店「タイヤ&ホイール館フジ」を東北、関東中心に直営展開しているフジ・コーポレーションです。

前回の2021シーズンでは4位で登場していましたが、優待廃止のアナウンスで株価が大きく下がったタイミングで、「これは絶対にチャンスだろう。」と考えて逆に大きく買い乗せしたために、今シーズンは更に順位を上げてここで出てきました。

現在の株価は1240円、時価総額248億円、PBR1.09、自己資本比率は71.8%、今期予想PER7.35、配当利回り1.6%(20~22.5円)で、優待は廃止されてしまい今はありません。

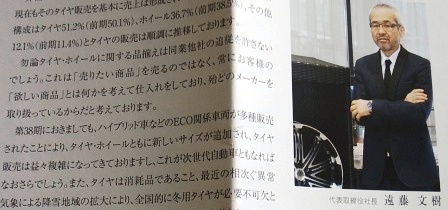

さてフジ・コーポは、専門とするタイヤ・ホイール販売に関して日本一の総合戦闘力を誇っています。社長さんも、

「勿論タイヤ・ホイールに関する品揃えは同業他社の追随を許さないでしょう。」 と絶対の自信を持っていらっしゃいます。

そしてこの戦闘力の源泉は、以下の通りです。

1. フジ・コーポレーションは全店舗が直営であり、本部マージンが不要なこと、迅速な経営判断が出来ること、通信販売が可能等の点でフランチャイズの多いオートバックスやイエローハットなどのライバルに対して圧倒的な価格優位に立っていること。

2. タイヤ販売はブリジストンのタイヤ館などのメーカー直営店が圧倒的なシェアを握っている世界だが、それらはメーカーの都合のみで存在していて客の方を全く1ミリも向いていないので品揃えが劣る。そのためほぼ全てのメーカーのタイヤを扱っていて「客の欲しい商品が何かを考えて仕入れている」フジ・コーポには敵わないこと。

3. フジコーポは、「タイヤとホイールのセット売り」をビジネスの基本としている。実際のお店を見ても、明らかにホイールメインの展示になっている。そして、ホイールの高い利益率を使ってタイヤを安く売っている。これはある意味で、ドラッグの高い利益率を使って生鮮を安く売っている 9267ゲンキー

のやり方と同じであり、しっかりと利益を確保しながら同時にお客さんにも喜んでもらえる、という秀逸なビジネスモデルになっていること。

そして過去の「一貫して伸び続けている」実際の業績推移が証明している通り、タイヤ販売業界においてはフジ・コーポに勝てる総合戦闘力を持った強いライバルは存在しません。

(上記データはかぶたんプレミアムより引用)

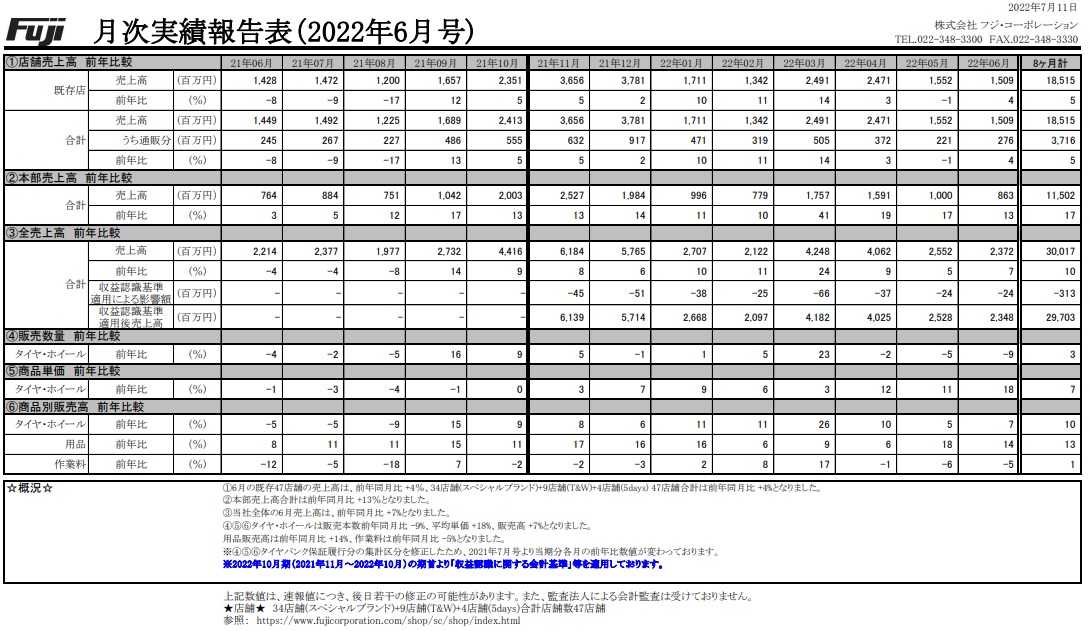

今期の業績推移も確認しておきましょう。既存店売上高は2021年11月~2022年7月までで対前年比で+5%、本部売上高(通販)は同+17%、全売上高は+10%と着実な成長が続いています。

ちなみにIRによると、「 カーポートマルゼン(2021年7月期の売上高174億円)

さんが、当社と同じようなビジネスを展開してはいるが、(財務状態なども含めて)負けないと思っている。」ということでした。

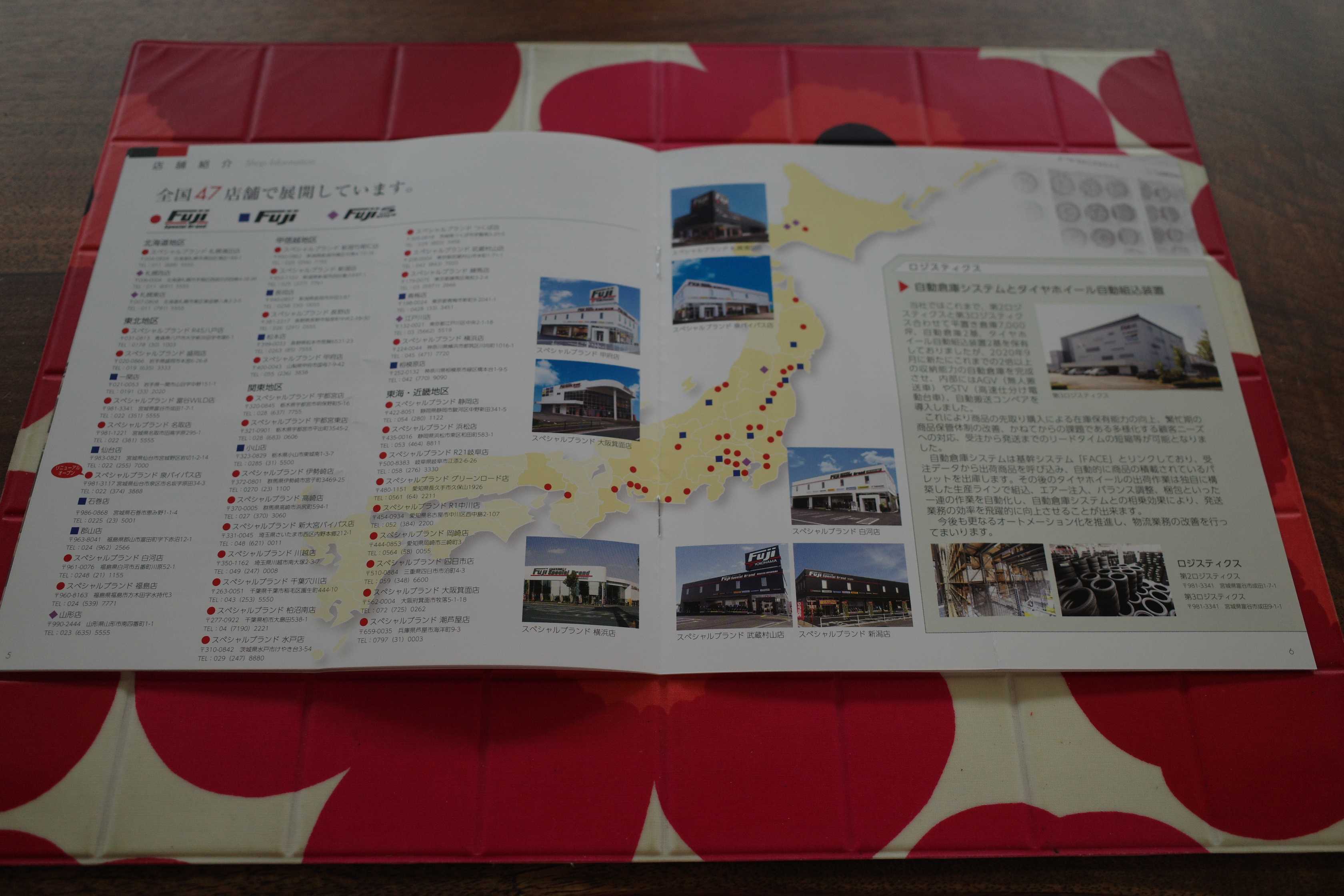

そしてフジ・コーポは利益率の高い美味しいビジネスであるタイヤ&ホイール販売のみに特化しているという利点があるだけでなく、現在の店舗数は東日本中心に僅かに47に過ぎず、西日本には巨大な空白地帯が広がっており、これからまだいくらでも日本全国に出店余地があります。

ただ、実際の店舗展開を見ると「西日本を埋める」というよりは、「東日本のまだ出店余地のある隙間を深耕する」感じで出店しているようです。寒い地域の方がタイヤが売れやすくてビジネスに有利なのでしょう。

ま、いずれにせよまだまだいくらでも出店はできるだろうと思いますし、この数年新規出店を抑えていて、「じっくりとエネルギーを貯めている」感じがするのもとても良いと個人的には感じています。

ちなみにIRによると、「今のところ兵庫県の芦屋市が西の端のお店なのだが、これからどんどんと西日本にも店舗を広げていきたいと考えている。」という、力強い返答でした。

クレヨンでお子様にも簡単に説明できる分かりやすい業態、タイヤ業界の構造的な歪みに乗じた今後もずっと続きそうな恒常的な成長力、業績をチェックしやすい親切で詳細な月次発表、「もしも、

が今でも現役のファンドマネージャーだったらきっとこういう銘柄を買うんだろうな。」と感じる、「隣の綺麗なお姉さん」的なフジ・コーポの気さくでフレンドリーな魅力は未だに色褪せていないと考えています。

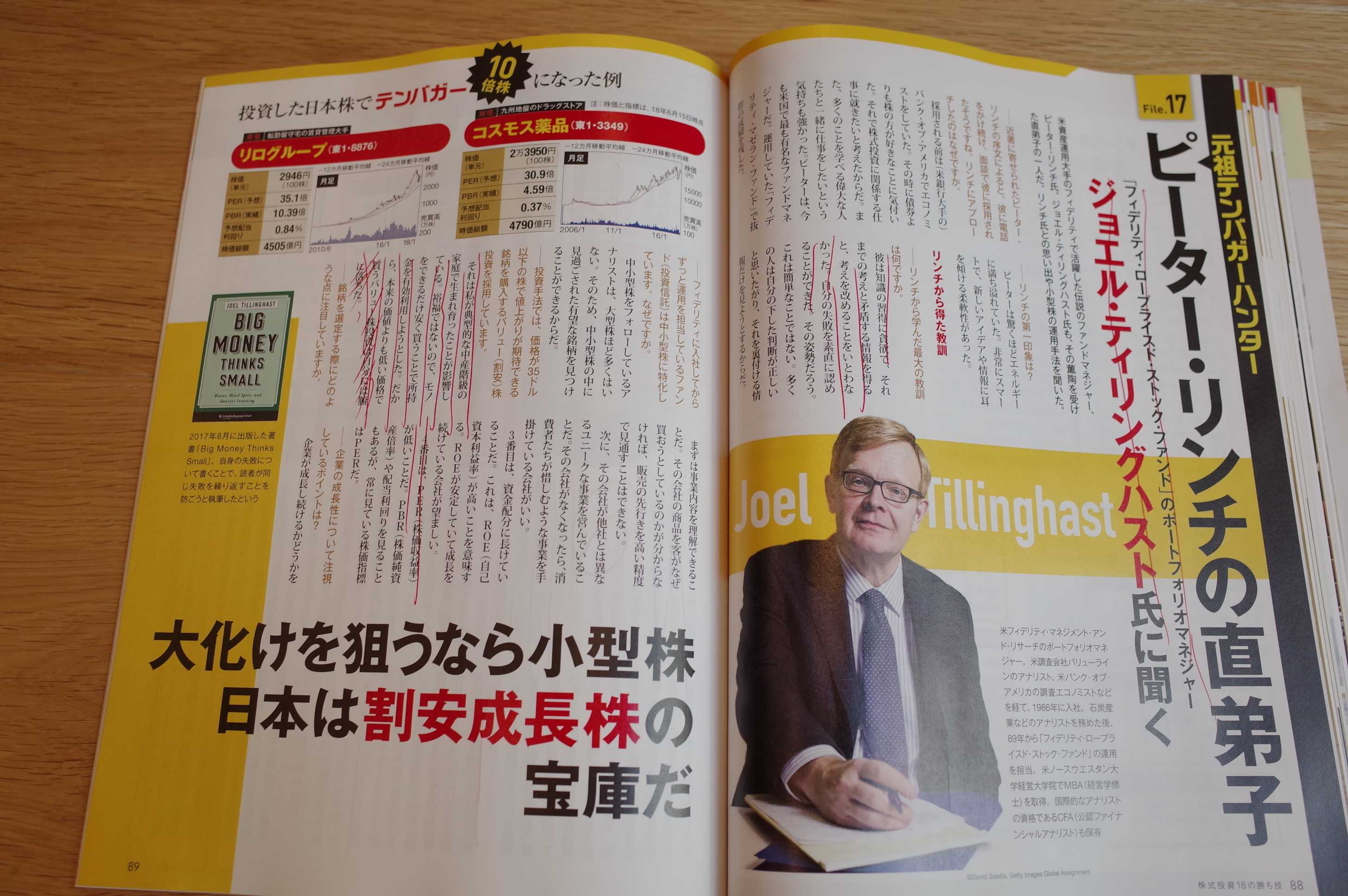

そして実際、ピーター・リンチの後継者で愛弟子の、

ジョエル・ティリングハスト

(上記データは手持ちの日経マネーより引用)

が運営しているファンドが、ここの株式の6.7%を保有し第2位株主(BBH

フィデリティ・イントリンシック・オポチュニティズ)

で現在登場してもいます。

(上記データはかぶたんプレミアムより引用)

以上、大きな魅力に溢れたフジ・コーポを、PF最上位の一角として引き続き楽しくホールドして応援していく予定です。

2022~23主力株概況シリーズ 免責事項

2022~23

主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い、オラオラの独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

ついに。 May 19, 2024

-

2022~24ポートフォリオTOP130銘柄のまと… May 18, 2024

-

今日は。 May 16, 2024