PR

カレンダー

メール顧問会員希望のKさん(40代)

(相談:ライフプランニング)

日曜日にメールをいただいていた・・ようです。

新規にメール顧問会員になりたい・・と。

当事務所で新規に顧問会員になる方は、

平均すると・・だいたい週に一人・・というペースです。

月に4~5人です。

一人当たりの資料作成密度から考えると・・、

対応できる人数もこのくらいが適正レベルです。

顧問料:36,000円 × 5人 = 180,000円/月

粗末な事務所でも、月の経費は・・数十万円です。

事務所家賃、駐車場料金、佐々木FPの給与、

事務機器リース料、通信費、その他諸々・・。

私の報酬が出るわけがありません。 (^^ゞ

逆に不足分を私のポケットマネーから補充・・。

なぜ・・こんなお人好しなことを継続しているか?

『私のライフワーク』・・と、決めてかかっているからです。

保険会社、金融機関、住宅会社、不動産会社、・・等々の

プロを相手に、素人の消費者が「人生に係わる大損」を

こうむっている事態を放っておけない・・からです。

・顧問会員は、具体的に計画・実行支援。

・一般消費者は、ブログ記事で「目覚め」のきっかけを。

相談に乗るFP事務所が・・商品を販売していたり、

相談料金が高かったり、・・していては、

「だれでも安心して相談できる」相手にはなり得ません。

だから・・商品販売はもちろん行なわず、

料金は・・だれでも相談できるレベルに設定しています。

( 追加負担のない36,000円/年です )

・・で、Kさんからのメール文です。

はじめまして。

〇〇県に住むKと申します。

メール顧問会員の契約を結びたくてメールしました。

相談内容の概要は、

1 現在支払っている生命保険料は適正なのか?

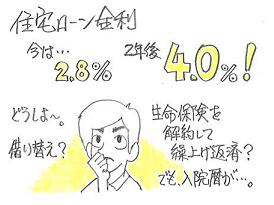

2 借り入れ中の住宅ローンの金利が、

2年後に上がる(2.8%→4%)のですが、

負担を減らすためにどう対応すべきか?などです。

2 については、借り替えを検討していますが、

1年半ほど前に〇〇〇〇での入院歴があり、

団信保険の審査にとおりにくいかもしれないので、

生命保険を解約して現在のローンを繰り上げ返済すべきか、

などと日々悩んでいます。

よろしくお願い申し上げます。

よく見かける相談テーマ・・です。

まず・・最初に。

顧問会員になる際に、「契約」は交わしていません。

雑誌の年間購読料・・程度の料金ですから・・。

顧問料:36万円・・だったら交わしますが。 (^^ゞ

生命保険の加入状況が適正か?

住宅ローンをどうするか?

生命保険の加入状況、住宅ローンの詳しい内容、

等々が分かれば・・ポンポンとアドバイスする、

・・そんな光景を雑誌や新聞で見ることがありますが、

それは一般論でしかありません。

( だれでも同じ答えが最良・・には、なりません )

これらは、

Kさんのすべてを把握した後の回答になります。

Kさん固有の答えが出てきます。

※Kさんのすべて

家族構成、資産、収入・支出、職歴、収入暦、

子どもへの希望、将来や老後の希望、

固有の特殊事情、・・等々の情報を基に作成される

一生のキャッシュフロー表で全てを把握します。

〇生命保険を1円でも払っていれば、お金のたれ流しを疑え!

なぜ・・こんなことを言うかというと、検証の結果

「生命保険がまったく不要な家族」が、少なくないからです。

・医療保険や医療特約は、家族全員不要。

・死亡保障は、必要な人が必要額分だけ三角形の保険で。

・貯蓄性保険は、払うお金ともらうお金を比べっこ。

・・の作業をした結果、家族全員不要! ・・ありえます。

〇住宅ローン金利4%はもちろん、今どきあり得ない。

金利上昇の前に対策を打つ・・ことになります。

おっしゃるように・・不要な生命保険の解約返戻金は

たいへんな効果をもたらします。

住宅取得前に・・この作業を真剣に検討していれば、

『ひと粒で2度おいしいおバカさん』 ( 失礼! )

・・に、ならずに済みましたが・・。

※よくある・・『ひと粒で2度おいしいおバカさん』

毎年・・たっぷりと生命保険料を払いながら、

住宅ローンを多額に組んで住宅取得した人。

ひと粒目:生命保険で、お金(保険料)たれ流し。

ふた粒目:多めの住宅ローンで、お金(利息)たれ流し。

生命保険を清算!( 見直しではない )すれば、

大きな解約返戻金をマイホームの

自己資金に充当できます。

払うローン利息が減ります。

毎月の保険料支払い負担が激減、生活に潤い。

これから・・K家の家計をしっかり見ます。

その上で、しっかりアドバイスしていきます。

( 入院暦も考慮・・して )

メール顧問会員になるための案内を送りました。

いつも・・以下のような案内分を送っています。

こんにちは。 メール、ありがとうございました。

主な相談内容、了解しました。

雑誌やネットで目にする一般論での相談対応ではなく、

自分だけの具体的でオリジナルな資料作成や

相談に対応することができるので、期待してください。

本当のライフプランニングは、大変な作業になります。

( 当事務所が )

ネホリハホリの聞き取り調査(ヒアリング)を

覚悟してください。 (^^ゞ

まず、現状でご自身の一生がどうなっていくか?

を具体的に見てみましょう。

( これが「現状診断」、当事務所も

顧問会員を具体的に把握できます )

申込み・入金に当たっては、改めて

「顧問会員って何?」で内容の確認をお願いします。

顧問会員が受けられるサービス、

顧問会員と当事務所との関係、・・等々。

よろしければ・・これからの流れは、以下のようになります。

1 年間顧問料:36,000円 入金

その日から翌年の前日までの、年間顧問会員になります。

入金確認次第、「ヒアリング・シート」をメール添付で送ります。

雑誌購読料程度の極安料金に設定しているので、

契約の取交わしはしておりません。

事務所運営に適正な料金(36万円等)であれば、

契約を交わしますが。 (^^ゞ

2 ヒアリング

ヒアリングを行ないます。

( 記入項目に真剣に向き合って下さい )

再ヒアリング、再々ヒアリングを行ないます。

・・で資料を作成して、家計の現状診断を行ないます。

くれぐれも、現状診断終了前の相談や質問は

行なわないようお願いします。

顧問会員を把握できていない内は、

一般論でしかお答えのしようがありません。

3 家計の現状診断

我が家だけのオリジナル小冊子(16ページ前後)

が完成します。

キャッシュフロー表で、

ご自身の一生を見ることができます。

生命保険等でムダにたれ流す金額が

正確に把握できます。

お金の置き場所(空間的・時間的)の

問題点が把握できます。

当事務所も顧問会員の内容を

しっかり把握できた状態になります。

あらゆる質問・相談に対応できる状態・・ということです。

4 生活設計 ( ライフプランニング )

いっしょに改善案を検討した上で、

現状診断資料を元に各種対策を施した新たな

シミュレーション資料を作成し、将来の見通しを立てます。

生涯シミュレーションは、基本的に「現状診断」時点と

「生活設計」時点の2度作成することになります。

以後、各分野で・・その具体的な実行支援作業を

行なっていきます。

( 生命保険 住宅ローン 教育費

マイホーム 老後 相続 不動産 )

●振込口座は、以下です。

・・ 中 略 ・・

それでは、よろしくお願いします。

《 消費者の方へ 》

質問・感想など気軽にどうぞ。できるだけ早めにお返事します。

( 具体的な質問の際は、できるだけ詳しい情報提供を )

《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、

私同様・・個人が特定できる状況で、正々堂々とお願いします。

読者の参考にもなるので、敬意を表してきちんとお返事します。

匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦