PR

カレンダー

自分の頭で考える生活設計。

〇メール顧問会員のSさん(40代)

(相談:ライフプランニング)

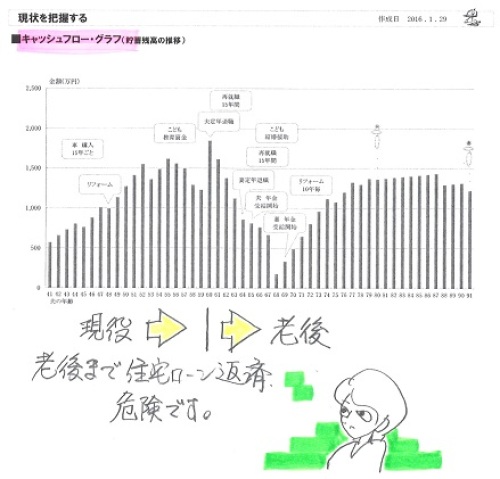

2016.1.29 現状診断・・終了。

住宅ローンの借換えを検討中です。

住宅ローンを借換えする? それとも

10年固定とフラット どっちを選ぶ?

10年固定住宅ローンは無理でした

住宅ローン 15年固定ならなんとか

家も車も全額ローン 当然 割高な人生に

メールをいただきました。

こんにちは

ちょうどメールをみていましたので、

すぐにブログをチェックしました

相談にのってくださりありがとうございます

( 略 )

現状の結果は自分たちの過去の選択の

結果ですね

自業自得です

住居費の割合が高いことについては、

過去には戻れないので繰り上げと借り換えで

現状の中でのベストを尽くすしかない

と思います

我が家はアクシデントに耐えられない家計

だなと思ってます

>本人が作ったシミュレーション

通りなら、そのように見えます。

依頼を受けて当事務所でCF表を

作成してみないと、

まだ・・なんとも

コメントのしようがありません

とありますが、

依頼を受けて当事務所でCF表を作成

するのは何の資料ですか?

借り換えをするタイミングが事務所での

CF作成前にするのか、

作成後に借り換えをするのかわかりません

CF表から大丈夫かどうかを判断するので、

事務所にお願いしてから借り換えの

状況判断をしたほうがよさそうですね・・・・

先日自分でCFをいじった結果、

15年固定という結果をだしましたが、

結論をだすのが早い?

のかと今日のブログをみて感じましたし、

アクシデントに耐えられない可能性が

あるなら、

※・・と、言ったのは私ではなく、

Sさん自身・・です。

繰り上げ返済もできなく、

15年も危険では?と思います

生活費もかなり高めとのことですが、

まったく実感がないです

※これは、私が指摘しています。

むしろ、

自分たちなりにかなり我慢して生活してます

(同居人二人にその意識はないですが・・・・)

支出についてm具体的に説明しますので、

資料をまたつくって後ほどメールいたします

よろしくお願いします

後ほど・・メールをいただきました。

こんばんは

夜にちょっとブログ記事の内容を

考えましたのでお伝えします (長文です)

※相変わらず、すばやいです。

懸案事項が発生すると、

すぐ取りかかって、

一定の結果を得ています。

家計見直しについて積極的に

比較見当したいということですので、

項目別に書きたいと思います

添付のCF表ですが、ぬりつぶしが修正箇所です

金額の大きい順ですが、

「住居費」

やめろといわれる全額ローンを

見事やっている我が家ですが、

これは 借り換えと繰り上げ返済でしか

改善はないということでいいでしょうか?

家を手放すという方法もあるのかもしれませんが、

それは家計破綻の意味ですね

「生活費」

※「基本生活費」・・です。

自覚はありませんでしたが、

贅沢をしているようなので見直しをしました

エクセル・ピンク色

月の生活費を22万から208000円に

減らしました

※「基本生活費」・・ですね。

208000円 内訳

(月単位) 大人4名 幼児1名

食費 65000円 米以外は購入

日用品 5000円 洗剤やティッシュなど

外食 10000円

ケーキやパン等のテイクアウトと、外での外食

水代 5000円

ミネラルウォーターを

ドラックストアなどでケース買

光熱費 35000円

(電気 灯油 各1万 上水道8000円

電話7000円(光ネット通信含む) )

ペット餌 3000円

夫婦小遣い 6万

夫婦携帯 15000円

娘の被服代や娯楽代 1万

生活費その他の

年50.8万を31.5万に減額しました

31.5万内訳 (年単位)

NHK 浄化槽 40210円

医療費(風邪など) 2万

浄化槽くみとり 二年毎 3万

家電家具 10年毎 20万

ペット病院 5万 (ノミ薬や予防注射 治療費など)

おつきあい 5万 (慶弔 お歳暮 お中元)

美容室夫婦 6万

コンタクトレンズ 6万

ヒヤリング時に記入した

50.8万の根拠を忘れてしまいましたが、

恐らく多めに臨時費用を見積もったかも

しれないです

「車費」

ローンの残りを完済するという手もありますが、

住宅ローン借り換え時に、その分

借入額を少なくするほうがお得なので、

車ローンはこのまま継続します

(垂れ流し馬鹿)

また、車にかかる経費は必要支出なので

見直すことはできませんでした

ガソリン代の相場によって変動することは

あります・・・・

今はおもしろいぐらい原油が安くて助かります

我が家は灯油なのでそこでも助かります

反動がこわいですね・・・

ヒヤリング時には15年毎に買い替えでしたが、

繰り上げ返済の兼ね合いもあるので

壊れるまで乗り潰すことにします

(丁寧に使えば車は20年はのれます)

また、余裕がないので

現役中の買い替えは軽自動車にして、

老後(65歳以降)は普通車を購入して、

夫婦で一台を共有することに決めました

買い換えを水色セルにコメントしています

軽自動車は維持費が安くなるので、

買い替え後の支出をすこし減額してます

「こども費」

緑セルにコメントいれました

入学時期と成人式で増額しています

「夫収入」

黄色セル・・・・・ 昇給の見込みなしのため、

現状維持の年収に変更しました (減額)

また、夫婦共に老後は年間120万稼ぐことに

します (単純に毎月10万収入)

生活費に関しては贅沢している意識が

なかったため、今後はかなり意識しないと

お金をどんどん使ってしまいます

現状把握で

破綻予備軍であることがわかったので、

贅沢しないように

物を買うときは一度深呼吸するようにします^^

本当に必要なの?

と問いただしてから買い物するようにします

以上が 自分で考えた改善策です

※添付されているのは、

キャッシュフロー表だけですが・・

CF表をいじる場合は、

並行してグラフも確認しましょう。

「これだけの改善をすると、

以後の人生はどうなっていく?」

・・のように。

グラフで確認しながら作業すれば、

生活の潤いを失うかもしれない

ほどの節約や改善は・・

「ここまでする必要はない・・か。」

のように、判断できたりします。

あとは本当にこの通りに貯金できるのか?

現実との差額がでないように

毎月通帳とにらめっこが必要です

( 略 )

※(略)の部分は、

住宅取得のいきさつの告白です。

別の記事で取り上げて、

いじりたいと思います。

長文失礼いたしました

CF通りに貯蓄できるなら、

未来はすこしだけ明るいです

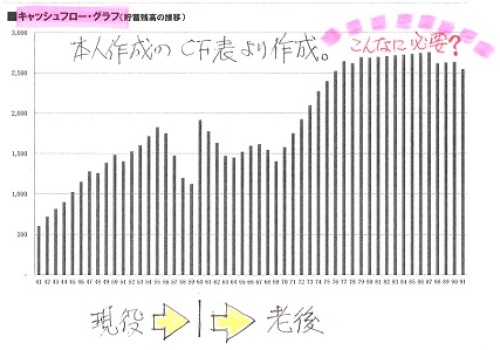

※本人が作成して添付したCF表から

グラフを作ってみました。

「ここまでする必要はあるの?」

・・というグラフです。

特に老後の人生終盤は、

こんなに持っていてもしょうがない

でしょう・・というレベルです。

老後にお金が増えていく

・・ような、無理をしてはいけない。

ギスギスした生活をしてはいけない。

(表をいじる都度、グラフを確認しよう)

今回のキャッシュフローを、

すぐ下の「現状診断」時点のそれと

比較してみましょう。

そこまでギスギスしなくても

いいのでは? ・・と、感じます。

《 S家の概要 : 現状診断時点 》

初めてお目にかかる形です。

住宅ローン返済が老後まであると・・

貯蓄残高が急角度で減っていきます。

家族 : 40代会社員の夫、

30代会社員の妻、幼児、

義母と義妹 ・・の、5人家族。

相談 : 生命保険。繰上返済。

収入 : 収入 手取り

夫 515万円/年 430万円/年

妻 247万円/年 206万円/年

住居 : 一戸建てマイホーム。

貯蓄 : 490万円

借金 : ◎住宅ローン: H20年

2,360万円 10年固定35年返済

金利1.85% 90,413円/月140,832円/ボ

残:2,000万円

◎住宅ローン: H20年

630万円 10年固定35年返済

金利1.85% 20,387円/月 0円/ボ

残:531万円

◎自動車ローン: H25年

200万円 7年返済

金利1.897% 25,400円/月 0円/ボ

残:122万円

マイホームは、土地代も建築費も含めて

全額借入れしている。 (好ましくない)

建築計画時点で相談されれば、

私なら・・やめさせているケース。

車も借金で買っている。 (好ましくない)

どうも・・借金体質のようです。

非常に割高な人生を歩むことになる。

平気で借金してはいけない。

う~~ん、健全な家計とは言えない。

継続した場合の保険料総額:157万円

夫

・ネオファースト生命 特約付き定期保険

死亡保障必要額 検証結果 :

現時点 10年後 20年後

夫 1,800万円 518万円

妻 32万円 395万円 392万円

「必要資金」から「手当可能資金」

を引いた結果。

夫は、まともに必要。

妻の金額は低額で、長い目で見れば、

ほぼ不要・・というレベル。

加入しない方がいい。

健全な家計であれば・・

「夫婦ともに死亡保障は不要」

という結論になるのが普通だが、

夫に必要額が発生したのには、

それなりに理由がある。

生活に潤いを ・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦