PR

白のたぬきち

ブログ『52歳サラリーマン、老後の資産を作るまで』では、私、白のたぬきちこと、52歳のサラリーマンが老後の資産を形成するまでの道のりを綴るブログです。 主に扱う内容は、新NISA・iDeCoの制度や、投資信託・ETF・債券・為替・副業についてネタを共有する場としたいです。 投資に興味があるけどよく分かんない人が投資を始める一助になったら嬉しいです。 2025年で2年目を迎えることができました。

Calendar

Category

カテゴリ未分類

(1)【Step1】家計を把握する

(15)【Step2】支出を減らす

(8)【Step3】月々の支出から、将来必要な資産(金額)を計算する。

(4)【Step4】自分自身の生活防衛資金額を考える。

(4)【Step5】毎月の投資金額を考える。

(3)【Step6】ネット証券会社を選んで証券口座を開設する。

(6)【Step7】投信信託の積み立て設定する。

(6)【その他】

(48)【番外編】

(49)Comments

Keyword Search

PayPay証券から三菱UFJアセットマネジメントと組んでPayPay証券専用ファンド「eMAXIS/PayPay証券 全世界バランス」が出たので、ファンド詳細をチラ見しつつ、PayPay証券について軽く考察してみました。

■ 「eMAXIS」の名を冠したPayPay証券専用ファンド新登場!

PayPay証券の上記の説明サイトを見ると

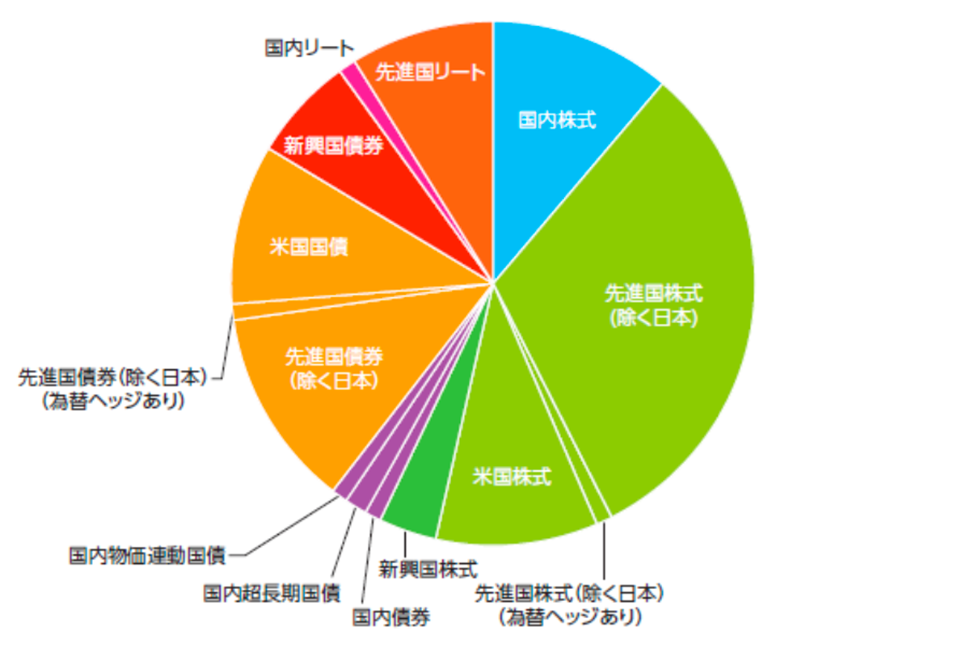

上の円グラフの通り、株式、債券、不動産に幅広く投資する様です。

ファンド運用会社の三菱UFJアセットマネジメントの

eMAXIS/PayPay証券 全世界バランス

の目論見書を見ると

投資割合はざっくり

株式 :60%

債券 :30%

不動産:10%

でした。

バランスとは言え、結構 株式比率が高い

んですね。

しかも先進国株式と先進国債券には「為替ヘッジあり」と「為替ヘッジなし」それぞれを配分しています。その割には 「為替ヘッジあり」のファンドの割合は各1%ずつ

なんですよね。これで為替ヘッジの効果が出るのか、甚だ疑問です。

債券なんてローリスク・ローリターンの資産なのに、さらに為替ヘッジをつけるほどリスクがあるの?為替ヘッジ要るの?って感じです。

一般的に「為替ヘッジあり」と「為替ヘッジなし」では「為替ヘッジあり」の方が手数料が高いので、やっぱり要るの?って気がします。

その他気になったのはコスト。

バランスファンドで信託報酬が年率0.99%なのは低い方だと思います。

eMAXIS Slim バランス(8資産均等型)

の信託報酬は0.143%でした。

でもしれっと書いている「 信託財産留保額 0.05%

」。

ファンド解約時に手数料を取るんですね。。

う~ん。資産を増やすよりは減らないように守りたい人にはいいのかもしれませんね。でもリターンが少ないならわざわざ新NISA口座で買わなくても、特定口座(源泉徴収あり)でいいかもしれないですね。

だって利益が少ないので、引かれる税金も少ないですから。新NISA口座はバランスファンドよりもう少しリスクの高いオルカンでいい気がします。

■ネット証券は出口戦略も考えて選ぼう

PayPay証券はスマホアプリを使って手軽に投資を始められるのがメリットだと思います。

つみたて期は、スマホの操作に慣れている若い?世代です。

でも白たぬの新NISAの目的は「 老後のための資産形成

」です。

使うのは今ではなく、10年以上後なんです。

切り崩し期には、そりゃぁ老後なので高齢になっているでしょう。

例えば長生きして 70歳でスマホを操作

して、切り崩しできるのでしょうか。

不安です。

PayPay証券で投資信託の定期解約を検索してみましたがHITせず、定額売却や定率売却に対応しているのか分かりませんでした。

その点、SBI証券や楽天証券は定期解約(定額・定率)ができることを謳っているので安心です。

つみたて期はPayPay証券を使って、切り崩し期の前に新NISA口座を楽天証券やSBI証券に移管できないか?と考えました。

新NISA口座は毎年10月頃に別の金融機関へ移管ができますが、移管できるのは口座(箱)だけで、過去に保有していた投資信託は移管できなかったと思います。

つまり

2024年:SBI証券で新NISA口座開設、投資信託Aを保有

2025年:楽天証券へ新NISA口座移管、投資信託Bを購入

の場合、楽天証券の新NISA口座には投資信託Aは移管されない、ということです。

白たぬは楽天証券で新NISAを始めて変える気はないですが、これから新NISAを始める方は、将来の切り崩しも考えて証券会社を選びましょう。

皆さんの投資の第一歩の助力となりましたら、嬉しいです。

-

【Step6】セキュリティーに強いネット証券… 2025.04.19

-

【Step6】口座開設を踏みとどまっている方… 2025.01.26

-

【Step6】PayPay証券 業務終了のお知らせ? 2024.10.26