2025

2024

2023

2022

2021

2020

2019

2008年09月の記事

全6件 (6件中 1-6件目)

1

-

リーマンショック 番外編3

税さん 「近○○通信という会社ご存知ですか?」私 「ええ。知ってます。まだあの会社あるんですか?」このインターネット電話の通信会社の事は、私の知人が投資していたので知っていた。最初の何年かは毎月配当が振り込まれていたが、その後配当が滞っていると聞いていた。税さん 「つぶれました。」私 「やっぱり。」税さん 「あそこは1千万円単位の投資に年利6%を約束していました。別に詐欺というわけではなくそれなりのビジネスプランは有ったらしいのですが、冷静に考えたら6%の金利を払い続けるのは困難だろうと思います。」私 「そうかもしれませんね。確定の6%を毎年出すのは凄い事ですもんね。」税さん 「結局最後は、新規の投資で得たお金を配当に回していたらしいのです。自転車操業ですね。」私 「よくあるパターンですね…」税さん 「連鎖販売の手法で10%の年利回りをうたい文句にしているものとかも最近多いですよ。」私 「ねずみ講ですか?」税さん 「そんな感じのものです。経営者の方がそんな投資話に乗ったり、高齢者の方がなけなしのお金を失ってしまったり、そんな話しは本当に多いですよ。いつまでも無くなりません。」私 「そういう投資話しにのってお金を取られた例を目にされるのですか?」税さん 「はい。お金が無くなった人も、お金を集めている人も見ます。」私 「へぇ集めた方も見るんですねぇ。」税さん 「1年2年の短期間で何億もの金を集めてるので目立ちます。」私 「すごいですね。」税さん 「だいだい金と一緒に居なくなっちゃいますけどね。」私 「さっき話した四国の無認可共済も何十億も集めた金が消えてしまってますね。これは幹部が逮捕されてますけど…(経営者は死亡)」税さん 「俗に言う上手い話にやすやすと騙されてしまう人が多いのも事実です。」この税務官さんは、お年寄りや身寄りが無い人等世間の情報に触れる機会の少ない人から、お金を集めている例が多い事。中小企業経営者でも金融に疎い人が以外に多く、危うい投資話に乗せられてしまうケースが多い事。お金の事について相談する相手や機会が少ない事。等を話してくれました。税さん 「私は個人的に思うんですけど、子供の頃に学校でお金の事を教えないとダメですね。」私 「あっそれは私もそう思います。」私も常々、銀行・証券・保険等の金融の極々基本的な事を簡単にわかりやすく小・中学校で教えるべきだと思っている。世の中に出たら当然のように付き合う金融機関の事を全く知らないのは危険だ税さん 「日本の学校ではお金について教えないので、親が『お金は大切だ』とか『無駄遣いするな』と教えるのがせいぜいで、大人になっても全くお金の知識がない人が大勢います。」私 「そうですよねぇ。」税さん 「金融知識が全く無いのに、『自己責任だ』というのはどう考えても無理があると思うんです。」私 「そうですね。判断能力が無いんですからね。」税さん 「日本人はとにかくお金の話を避けるような所があります。」私 「アハハ『金の事を言うな。』とかいいますよね。」税さん 「でも本当はみんなお金が必要です。」私 「出来ればたくさん欲しいですね。」税さん 「高利回りの投資も良いのですが、どうしてそんな金利になるのか解ってない人が結果的にお金を失ってしまう。」私 「『騙された』となるわけですね。」税さん 「『騙された』という事は的確な投資かどうか自分で判断していない。判断を誰かに委ねてますよね。」私 「判断しようにも知識が無ければね…」税さん 「小泉さんが言っていた『小さな政府』がもし達成できれば役人の数をかなり減らす事ができるでしょうが、その前にお金についての教育が必要だと強く思いますね。」この税務官さんとの脱線話は、約1時間に及んだ。いろいろと勉強になったし、新しい気づきもあった。保険の仕事をしているとお客様から、「保険の事は良く解らないから任せる。」といわれる事が多い。信用していただいているのは大変ありがたいことだが、当然、私がいつも正しいとは限らないし、全てを解っているわけでもない。今回のような米国の経済危機がどれくらい日本経済や、日本の保険会社に影響を及ぼすか私のには解らない。言える事は、米国AIGがもし破綻したとしても、日本の子会社が破綻するわけではない。という事だけだ。なぜならそういう仕組みだから。金融庁のホームページにも『自己責任』という言葉がやたら出てくる。『自己責任』を求めるからには、この税務官さんの言うように『お金』の仕組みについて、ある程度知識があること、教育がなされている事が必要だと感じた。

2008.09.25

コメント(0)

-

リーマンショック 番外編2

税務官の人と保険業界の話しをするとは思いもしなかったが、この50代後半の税務官は、興味深そうに私の話を聞いてくれる。こんな風にウンウンと聞いてもらえると、こちらもついつい口が軽くなってしまう♪私 「『安い』と言う事は、何かと比べていますよね。」税さん 「はいそうですね。」私 「ところが比較広告ダメなので、『安い』という表現は使えないし、実際アリコだけが安いという事はありません。」税さん 「そうなんですか。でも『安い』と思ってしまいますよね。」私 「金融庁保険局の官僚から聞いたのですが、例えばある保険会社が『安い』保険の認可もらおうと、半年、1年と保険局の担当官に日参しても他社と比べて『安い』保険にはなかなかOKを出さないようです。」税さん 「つまり安売り合戦をさせないとういう事ですか?」私 「ネットや通販専門の保険。例えば通販の自動車保険なら代理店手数料等の分を『安く』した商品が有りますが、通販生命保険には『安い』保険料の認可は下ろしてません。通販保険会社は『安く』売りたいのですが、今のところ他社と殆んど料金は変わりません。」 「もしも、通販生命保険会社に『安い』保険を認可すれば、価格競争のスピードは速まるでしょうが、金融庁はブレーキを踏んでいる印象がありますね。」税さん 「なるほど。」私 「本当に自由に競争させればもっと安くなりますが、経営に行き詰る保険会社も出てくるでしょう。生命保険に限って言えば自由化は限定的で、むしろ護送船団に戻った感も有ります。金融庁は消費者の利便性よりも保険会社の経営基盤を安定させる方向に舵を切っています。」税さん 「日本には「小さな政府」はなじまないという事ですな。」私 「そうですそうです♪」なるほど小さな政府か。言われて見ればその通りだ。私 「去年四国の無認可共済が、保険会社よりも高利回りの保険を販売して、結局元金さえも返ってこ来ず、何十億もの金が消えてしまった事件もありました。今は法改正され無認可共済は出来なくなってしまいましたが、無認可共済を健全に運営すれば保険会社よりうんとコストが掛からない。安い保険を提供できるはずなんですが…」税さん 「健全か不健全かが消費者には判断できないというわけですな。」私 「そうです。『自由化を制限しても生保会社の破綻や金融不安よりはましだ。』という感じでしょうか。」税さん 「米国AIGのように税金を投入したら結局国民負担になりますからね。」私 「AIGに事があるまでは、私ももっと保険会社の自由競争をさせるべきだと思ってましたが、今となってはどっちがいいのか私にもわかりません。」税さん 「先ほどの無認可共済の話しは知りませんでしたが、こういう税の仕事をしていると、チョット胡散臭いような高利回りの投資話をよく耳にします。」私 「そうなんですか?」税さん 「年利6%だの、10%だのという投資です。中にはマルチまがいのものもありますがその殆んどは破綻してますね。詐欺まがいの物も多いですよ。」もう少し続きます。

2008.09.22

コメント(0)

-

リーマンショック 番外編

リーマンBROSに端を発する金融不安?日本への影響はAIGを米国政府が救済すると言う事で、一応、収束に向かいつつある。の株価も持ち直しつつある。「良かった良かった。」と言う事になっている。これで終わったとはなんとなく思えない私は、19日(金)の朝いつに無く早く出社した。午前9時01分。約束の人がみえた。「おはようございます。○○○税務署です。」この人から「来週、19日の金曜日伺います。」と連絡があってから、10日間なんとなく落ち着かない日々。「2,3ご質問があるだけです。ご心配には及びません。」そういわれても、なんだかどこと無く心配にはなる。朝早くから税務官さんと話し合うのは、なれてないせいか疲れる。気がつけば時計の針は10時30分を指している。チョット疲れてきた。税さん 「ところで御社はどこの保険会社の代理店なんです?」私 「どこと言われても困るのですが、いろいろと10社ほどお付き合いしてます。」税さん 「ほう珍しい。初めてききました。」私 「別に珍しくも無いと思いますが、まあそうかもしれませんね。」税さん 「私個人は○○サービスという代理店さんですがあそこはたしか…?」私 「MS保険の専属でされてますね。」税さん 「あっご存知なんですか?」私 「いえ別に、お名前だけは伺ったことがあります。」『メンドクセー!どうでもいい会話だ!そんな事より用件を先に進めてくれっ!」と、私は内心思っているが表面上はにこやかである。税さん 「いろいろな保険会社を扱う理由は何かかあるのですか?」私 「まぁ一言で言えば、それぞれ保険料等の差がありますので。」税さん 「なるほど。テレビCMで50代でも安いとか宣伝してるあれですな?実は私も少し気になってるんです。」私 「いや。ちょっとちがいます。」『50代でもって、アリコの医療保険の事だな。』『この人勘違いしてるなぁ。』と思ってしまった私は、言わなきゃそれで済むのについついしゃべり出してしまった。この辺は私の性分なので仕方ない。私 「今おっしゃられたのはアリコの事だと思いますが・・・」税さん 「そうです。いまAIGで話題ですよね。」私 「あのCM。安いとは一言も言ってないんです。」税さん 「えっでも確か…」私 「そうですよね。わかります。あれ実は『わずか』と言ってるんです。逆に宣伝で『安い』と言ってはいけない事になってるんです。』税さん 「安いと言ってはいけない。それはどうしてですか?」私 「実際に他と比べて安いわけではないからです。『安い』という表現は使わないという事に、保険業界…特に生命保険業界はそういう事になっていますね。」長いので来週に続く(^^♪

2008.09.20

コメント(0)

-

リーマンショック2

リーマン破綻、AIG経営危機のニュースが伝えられた16日、大阪の友達「東村恭一郎」から電話が有った。なにやらただごとではない雰囲気、彼も同じく保険屋さんなのである。東村 「なー、自分トコも『アリコ』のお客さんから問い合わせきてる?」私 「ん?なんの事?」東村 「AIGえらい事なってるやん。どないしょー。」私 「…うちアリコやってないんよ。」東村 「あっそうやったん?AIG系はやってへんの?」私 「いや。AIGエジソンやってるよ。」東村 「そうかぁ。お客さんから問い合わせある?」この時は9月16日11時10分である。私 「今の所ないけど、これから有るかも知れんな。」東村 「うちも今んトコそうでも無いけど…」私 「問い合わせが有ってもまだなんとも言えれんじゃろ。」私 「それに、日本の子会社は日本法人だから、本体が倒れても共倒れにならないじゃろ?」東村 「それがちゃうねん。アリコは日本法人じゃないねんっ!」私 「えっうそ?ホントに?」東村 「エジソンとスターは日本法人の株式会社だから影響ないけど、アリコは日本支店だから影響あるらしいねん。」私 「そうなん?だれがそんな事言ってるの?」東村 「いやそれは…でもそう聞いたで。」これぞまさしく『風評』だ。「○○生命と○△生命は大丈夫らしいけど、○×生命はやばいらしい」こういうのが一番当てにならない。大丈夫もやばいも『風評』でしかない。明けて9月17日。米政府とFRBだかが、AIGの救済と株式取得を発表したのは夕方の事だ。東村 「良かったわ~やれやれや。」私 「うんでも、仮にAIG本体が倒れても子会社も共倒れって考えにくいんだけどなぁ」 「救済策発表の前に、『AIGはグループ内でも業績の良い保険、年金、海外(日本)部門を切売りするのでは』という米国の新聞も有ったくらいだし。」東村 「まぁアリコジャパンは単体では業績ええからな。」私 「案外そうなったら、N生命あたりが買ったりして(笑)」東村 「N生命も今回の金融不安で何兆円も損失が出てるらしいよ。」私 「そりゃどうかしらんけど…何兆円はオーバーじゃね?」とこんな会話がありました。これも風評というか単なる噂話です。ついでに言うと、生命保険会社には、昔からの相互会社と株式会社とがあります。株式会社のほうが情報公開度は当然高い。はやく全社が株式会社化して、もう少し透明度の高い保険業界になる必要があると思います。えーっとまだつづくです。

2008.09.18

コメント(0)

-

リーマンショック!

リーマンブラザーズに続いて、AIG(米国)経営危機か?テレビを見てなかった私は、16日の朝のYahooニュースではじめて知った。AIGグループの日本の保険会社も影響が出るのか?と報じていた。うちでもAIGグループの保険会社、AIGエジソンを取扱している。私個人はAIGスターの契約者だ。私はこの時点ではあまり気に止めてなかった。影響が無くはないが、まずグループの日本の保険会社は大丈夫だろうと。その理由は。米国AIG本体の資金が詰まっているのであって、グループ子会社の日本の保険会社の業績が悪化しているのではない事。グループの日本の保険会社はあくまで日本法人である。90年代の相次ぐ生命保険会社の破綻で、生命保険会社が破綻した場合の為の【生命保険契約者保護機構】は、積立金が枯渇した。そのため、金融庁(当時金融監督庁)は生命保険会社の会計基準を引き締め、ディスクロージャーを進めるよう指導した。つまりそれまでは、悪く言えばどんぶり勘定で情報公開していなかった保険会社に、行政は相互会社から株式会社化するよう指導し、業務停止命令という伝家も宝刀も使いやすくした。当時、あと1社でも生命保険会社が破綻したら、銀行と同じく公的資金の投入も噂されたいたほど、生保業界はやばかった。いま日本では相当な保険金支払い余力を持っていないと業務停止命令が下る。いま日本で営業している生命保険会社は昔と比べ物にならないマージンを持っている。これが一つ。もう一つは、日本の生命保険会社は、本業の保険の部分で相当な利益が出ている。「もっと保険料を安く出来ます。」という保険会社が現れても、まず認可が下りない。その理由は大手保険会社が売れなくなるから。貯蓄性の高い保険の金利を上げないのは銀行と同じ理屈。「コストダウンをすればもっと金利を上げられます。」という保険会社が仮にいても、認可が下りる可能性はほとんど無い。3~4年前に「ソニー生命」が、変額保険の予定利率を下げるよう、金融庁から強くプレッシャーをかけられ、しぶしぶ1%の利下げを行ったのは大手生保と足並みを揃えさせるため。保険会社個々が競いあってコストダウンををはかり、予定利率の高い保険商品を供給すれば、契約者の負担する保険料はずいぶん安くなるというのに。「金融自由化(ビッグバン)ってどこの国の話しだっけ?」というくらい生命保険に限っては護送船団色が強い。「もう金融機関の破綻はコリゴリだ。」という、金融不安を起こすまいとする金融庁の方針はわからない事はない。その分、一般消費者(契約者)の利便性や選ぶ自由度はないが。と言うわけで、生命保険会社の本業では十分利益が出るよう、金融庁が目を光らせているので、本業で儲かっていない生命保険会社はない。生命保険会社の資産は、その性質上当然契約者のもので、子会社から親会社へと、そう簡単に資産の移転は出来ない。つまり、米国AIGの不振と、グループ内の日本の保険子会社の業績は連動していない。だから、私はあまり心配はしていなかった。でも皆さんは当然心配されたでしょう。がしかし、日本にあるAIGグループの各保険会社の身売りはあるかも知れない。でも身売りなんかぜんぜん心配する事ない。契約者に不利益は全く生まれないからだ。今心配なのは、リーマンや「サブプライム系金融」に、個々の保険会社がどれくらい金をつっこんでいるかだ。損失を発表している会社もあればまだ発表していない所もある。これに株安が重ねれば、足元がグラつく保険会社があるかもしれない。えーっとつづくです。

2008.09.17

コメント(0)

-

君もーHarley-Davidsonーなのか?

プルルルル…携帯がなる。電話の主は高校からの友人、腰田用一路からだ。私 「はいよ。」腰田君 「あのなぁ、うちの会社の穂儀原が単車買ったから保険頼むわ!」穂儀原君は腰田の会社の従業員で確かまだ24~5のはず。私 「おーありがとう♪嬉しいわー。早速だけど彼何歳だっけ?」腰田 「26だったな。」私 「OK。それで何買ったの?」腰田 「ハーレーよ。」私 「あっそう。ハーレーなぁ。最近ハーレー多いなぁ~。」腰田 「そうじゃ。なんかスゴイ増えたよな。」そういう、腰田用一路も現在の愛車はハーレーだ。オートバイ乗りで、『ハーレーにも乗った』と言う人は多いが、ハーレー乗りは、『他のオートバイに目もくれない』といった人が多い。確かにその圧倒的な、特にエンジン存在感は他のオートバイでは味わえない。最近、テレビや雑誌などによく登場する、姜尚中氏は、私の好きな論客の一人だが、彼も著書の中で、ーHarley-Davidsonーへの夢・その憧れる想いを綴っている。彼も自動二輪免許は持っていないらしいが、「いつか免許を取ってハーレーに乗って走りたい」と嬉しそうに語る、この50代の東京大学の教授は、その時だけは少年の顔をしている。年下の私が見てもカワイイ。ハーレーやオートバイにだけに限らない。男の子は12~18歳の頃に憧れた事や物をいつまでも忘れない。自動車だってそうだし、鉄道模型もそう。「今年になってもう100万円以上Nゲージ買いましたわ。」という、私より1コ下の41歳の鉄ちゃんは、普段はちょっと怖そうな顔のビジネスマンだが、鉄道模型の話しをはじめると、小学生みたいな顔になる(笑)私 「そりゃそうと、『ハーレーの佐藤さん』と小山君最近どうしてる?」この二人は、私のブログにたびたび登場する私と同級生の「中年ライダー」達である。私 「この前、ハーレーの新車の展示会に二人で行くって言ったたけど?」腰田 「うん。この前ウチに来たけど、やっぱり直ぐには買えそうもないらしいよ(笑)予算的に」私 「そうか。まあ、欲しいと思ってお金貯めるのも楽しみのうちだからな。」腰田 「それでな。ハーレーのディーラーが、1日貸出やってるからそれを借りてツーリング行こうってよ。」私 「へ~。いいな♪どこ行くの?」腰田 「う~ん。適当な温泉場までらしい。片道2時間位の。」私 「うんいい。温泉入って飲んで一泊して帰る。楽しいが?」腰田 「店が開く10時に借りて、閉店の7時には返さないといけんのよ!」私 「えっ24時間借りるんじゃないの?それでツーリング行く気?」腰田 「うん。スゴイじゃろ?(笑)」私 「うん。しかも2台借りるつもりなのもスゴイな…」腰田 「そうなんよ。スゴイんよ。(爆)」ーHarley-Davidsonーの魅力は相当なものなのだ。スゴイ

2008.09.04

コメント(0)

全6件 (6件中 1-6件目)

1

-

-

- 株式投資日記

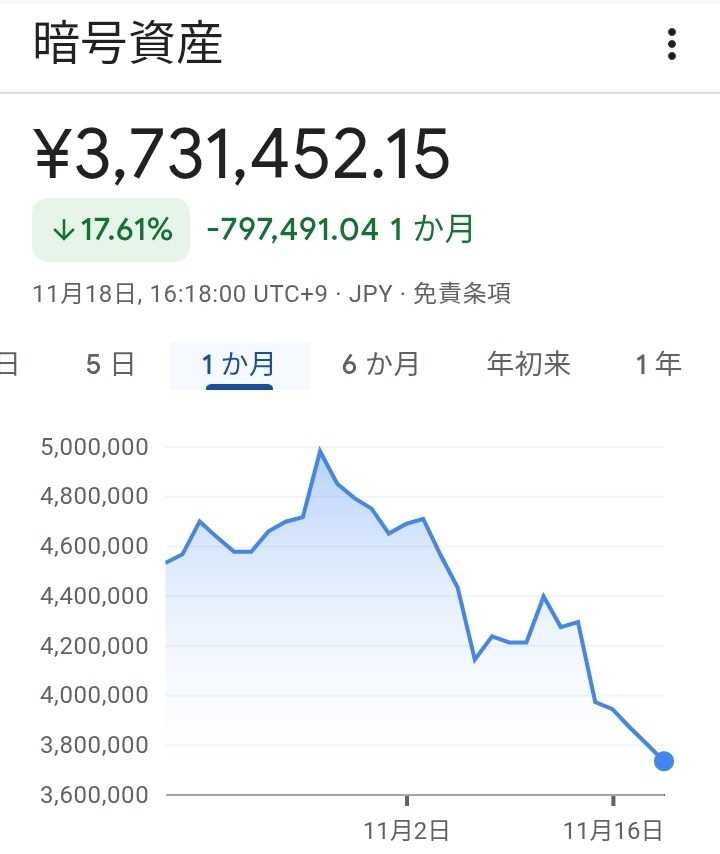

- 暗号資産、株式資産は減少中(-_-;)株…

- (2025-11-18 17:09:35)

-

-

-

- お買い物マラソンでほしい!買った!…

- 迷った日はキャップに助けてもらうべ…

- (2025-11-18 08:45:14)

-

-

-

- 楽天写真館

- 外れて良かった天気予報!!

- (2025-11-18 17:30:03)

-