2010年01月の記事

全28件 (28件中 1-28件目)

1

-

雨漏り・建具にスキマ・床に傾き、欠陥中古住宅 1

カシタンポ・・責任? ・・棚からボタ餅?●メール顧問会員のYさん(20代) (相談:ライフプランニング)すでに家計の現状診断を終えています。昨年中は、公的年金に関して質問攻め!に・・、さんざんあいました。老後の年金や遺族年金に関して、これでもか、これでもか、・・と。その結果、Yさんは・・年金制度をしっかり把握。生活設計の意識をしっかり持っています。( とてもいいこと ・・です ) 【 Y家の概要 】 家族:子ども1人と夫婦の3人家族。 収入:夫は自営業、妻は公務員。 住居:借家。 ( 所有者は親 )新年早々・・また、相談のメールをいただいていました。Yさん家族は、親が購入した中古住宅に自分たちが住んでいますが、色々な欠陥が出てきているようです。あるところで相談したら・・、「修繕の補償をしてもらえるかも?」私の見解を求めてきました。・・で、この件に関する詳しい関連資料を送ってもらいました。 ( 1/20 )・・が私の他の業務の忙しさと、この問題のびみょ~さ・・に、後回しになっていました。( スミマセン! )いただいたメール ・・です。 ※は、私の声。 あけまして、おめでとうございます。 今年も質問攻めかもしれませんが、 どうぞよろしくお願いします。 ※よろしく、お願いします。 現状診断が終わり、資料を見た旦那は これでは駄目と思ったみたいで・・・ ・・ 中略 ・・ ・・・ようになるので、 家のリホーム計画は棚上げして、 今の家で暮らしたいと思います。 そこで、新年早々、相談があるのですが・・・・・。 ・・ 中略 ・・ 瑕疵担保責任について ※カシタンポ・・と読みます。 (要約) •・ 1年以内に雨漏りを発見し 仲介不動産に電話で聞くと 売買は終わっているので 自分で修理してくださいと言われた。 →瑕疵担保責任により 前の持ち主に請求できるのでは? •・ 一軒隣の家の道路の横に 高速道路を建設中(購入前から現在も) →高速道路の建設振動のため地盤沈下の加速 &それに伴う雨漏りで補償請求 平成19年12月に今住んでいる家(父名義) を購入した物件の相談です。 購入する前から家の真ん中を中心に地盤沈下しており 襖を閉めても上のほうが3センチほど開いたたような 形だったり、廊下が坂道だったりしたのです。 ※ヒドイ・・状態です。 地盤沈下を承知で土地・建物を合わせて 240万で購入しました。 ※土地代だけでも安い! また、過去に雨漏りがあったが修理をした という項目も承知で購入しました。 親が現金一括で買い、自分で法務局に行って 不動産の名義変更登記をしました。 ※20代で自分で。素晴らしい! (父が購入、貸家で私と賃貸契約、 毎月〇万〇千円家賃、 ・・ 略 ・・ ) 平成20年8月頃天井に雨漏りのシミを発見。 天井裏を見ると地盤沈下した中心あたりの 屋根から雨がしみ出てきていました。 「仲介不動産屋に買ってまだ1年も経ってないけど 雨漏りがするんですが」と電話で聞くと、 「もう売買は終わっているので、自分で修理してください」 と言われその時は素直に電話を切りました。 この家自体5年~7年住むだけのつもりだったので 特に修理もせず放置で今に至ってしまいました。 先日、〇〇で宅建協会の無料相談があり、 担当者と雑談をしていたらひょんな事から、 瑕疵担保責任を知りました。 宅建協会の担当者から 「仲介不動産に行って宅建協会の無料相談で 瑕疵担保責任を言われたのですが、 購入前からの雨漏りか 購入後の高速道路建設振動で地盤沈下し そのための雨漏りかわからないので、 お宅の瓦屋に診断して貰えないか?」 っと聞きに行ってごらんって言われました。 ※判断・・しようがないでしょう・・ね。 前の所有者に雨漏り修繕して貰うより、 高速道路からして貰った方が 地盤沈下も修繕だから 県(高速道路)からの保障がおすすめかなぁって ことも担当者は言っていました。 ※そういうこと・・だと思います。 実際、購入するとき前の所有者が県に 振動で苦情を言って県が見に来たと言っていましたし、 土手を走るシャベルカーで フェリーに乗ったような小さな振動があります。 ※やはり・・県・・の方かも。 父名義なので父が家の修繕請求をして、 私は貸家で借りているので 修繕する間の保障もして貰えるような そんな話しでしたが・・・・ ※かも・・ですね。 元値が安い?上に7年住んだ後二束三文でも 土地を売ってしまえば 240万は元を取るかと思っていたので 棚からぼた餅的なアドバイスでした。 ※うぅ~ん、世の中に・・棚ボタが・・。 まだ、不動産屋や県(高速道路)には 苦情を言っていないのですが、 どうしたら良いと思いますか? こういうのってどこに相談するんでしょうか? 何をすれば良いんでしょうか? 入り口自体全くわからないのです・・・。 武田さんはどう思われますか?『世の中に、うまい話は無い。』・・と、いつも私はアドバイスしています。売り手の話をそのまま信じきっているおバカ消費者(失礼!)に向けて・・。金融商品や保険商品ではこのことが面白いように当てはまります。・・が、今回の中古住宅のお話では、ちょっと様子が異なります。( 面白い案件 ・・です )賢いYさんは自身で要点を2つに整理しています。1 瑕疵担保責任2 道路工事の補償責任このような案件の本来の相談先は、弁護士・・です。・・が、私のこれまでの経験と理解から以下にコメントします。まず・・1の瑕疵担保責任について・・。Yさんが送ってきた資料の中に、「重要事項説明書」があります。その中に以下の記述があります。 (文面そのまま) ・本物件は現状有姿渡しとする。 ・本物件は、築25年経過した中古住宅であり、 構造・給排水設備について経過年数が 認められますが これらを承諾の上 本所定の代金で売買します。 よって、雨漏れ・水漏れ・補修取替えなどの 改善工事 防蟻工事が必要であっても 隠れた瑕疵にあたらず、買主負担とし 売主に費用負担を求めないものとする。要するに・・何を言おうとしているかというと、 ・古い建物なんだから、欠陥はいっぱいあるよ。 ・だから、メチャクチャ安い価格にしたよ。 ・何かあっても売主は責任を負わないよ。 ・以後は買主が自分でやってね。瑕疵担保責任はない・・としています。この「重要事項説明書」は、説明を受けた買主は最後に署名押印することになっています。その・・買主の署名押印、されています。これらのことに同意して契約!・・したことになっています。さあ! ・・どうなる?う ・・時間がない。続き・・あらためて書きます。 ( スミマセン! )《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/31

-

マイホームプランを作成、ファックスで送りました

間取りは、だいぶ煮詰まってきていました。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)年が明けてから・・間取りの打合せを盛んに行なっています。・・と言っても、ファックスや電話で ・・です。Hさん宅は、盛岡から車で2時間・・ですから。遠方の顧問会員の場合は、いつもこんな感じです。これで十分な打合せができるもの ・・です。もちろん・・煮詰まってきたら、面談してヒザをつき合わせての打合せが必要になります。( 2月初旬に、ご夫婦で来所予定 )これまで間取りだけを詰めてきましたが、外観や希望のバルコニーはどうするか?・・や、土地にどのように配置するか・・等も打ちあわせしなければなrません。それに・・Hさんは、2階ホールの『吹き抜け』が具体的にイメージできない・・とのことです。・・で、今日・・そのための資料作りをしました。さきほど、ファックスで送りました。・立面の絵。南面と西面 ( 外観 )・配置の絵。駐車スペース、庭のスペースをイメージ。・2階ホールのパース。 ( 立体的に見える絵 )これらを見た上で・・また、色々な要望をもらい、修整していきます。 ※金額が高くなる要因 H家では、一般の住宅には無いものを 希望しています。 ・広いウッドデッキ ・ストーブ ( マキが燃やせる ) 当然ですが、価格押し上げ要因になります。 この他に・・バルコニーも希望しているようです。 バルコニーも大型になると価格が・・。建築予定地は今・・盛んに造成工事中です。2月には完成予定です。完成すれば、いよいよ土地契約! ・・です。 契約の際は、私がその場に立ち会います。 2時間かけて・・そちらまで足を運びます。土地契約の時期までには、マイホームプランを煮詰めて、住宅会社5社程度に見積り依頼できる状況にします。2月末から3月にかけて、建築をお願いする住宅会社を決める予定 ・・です。 Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 2月の予定。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 3月の予定。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 4月の予定。 10 完成・入居 ← 7月の予定。 11 住宅ローン返済開始《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/30

-

特約てんこ盛り・お金たれ流し保険で家計崩壊

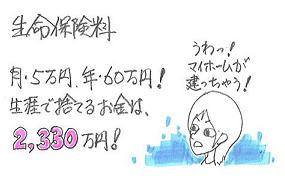

生命保険料や生活費等の支出が過大なら当然、それなりの人生になります。●顧問会員のHさん(30代) (相談:ライフプランニング)今日・・やっと、『現状診断』が終了しました。 【 H家の概要 】 家族:子ども2人と夫婦の4人家族。 収入:夫は会社員、妻は専業主婦。 住居:持ち家。 ( ローン有り ) 後日・・ご夫婦に来所いただいて、説明する予定です。ご本人が資料を確認する前にグラフ等を掲載するわけにはいきませんので・・なんですが・・このまま行けば大変な一生に ・・なります。子どもの教育資金がかかる・・10年後あたりが、大ピンチ! ・・に、なりますさらに・・老後は、もっとひどい大ピンチ!生活設計は、実に単純なものです。収入と支出のバランスで、どんな人生にもなります。H家は収入が多めですが、支出もかなり多い。支出が多めの家計は、生命保険の必要額も大きくなります。ということは・・、払う保険料も多くなります。( もったいない・・ )H家の現在の・・生命保険料は月:5万円強!年間:60万円強!・・で、生涯の保障コストは・・2,330万円! ・・です。( 保障コスト = 捨てるお金 )マイホームひとつ分のお金を捨てていたら、大ピンチ! ・・に なるのは、当たり前です。「生涯・・手厚い保障を♪」・・なんてアホバカ・トークでだまされて、口車に乗っていると・・大変なことに・・。夫婦ともに、第一生命の保険に加入しています。夫 : 「堂堂人生」妻 : 「コーラスU」これらの『特約てんこ盛り・お金たれ流し保険』・・2本で、保険料は・・月:48,000円! 年:580,000円!H家の保険料の大半はこれ・・です。( 非常に・・もったいない )第一生命に恨みがある・・わけではありません。生命保険会社はみな同じで、それぞれの会社の主力商品は・・みな、『特約てんこ盛り・お金たれ流し保険』 ・・です。加入すれば・・お金たれ流し人生が続きます。生涯・・手厚いお金たれ流しが・・。( もったいない・・ )専業主婦の妻に、生命保険は・・いっさい要りません。夫も死亡保障さえあれば・・十分です。てんこ盛りの特約は、まったく要りません。大金を保険屋さんにプレゼントする余裕は、どこの家庭にもありません・・よ~。生活費を切り詰める・・なんていうのは、本当にどうにもならない場合の最後の手段です。大金を保険屋さんにプレゼントし続けながら、食費や水道光熱費をとことん切り詰める・・なんて、表彰状もののおバカさん! ・・ですよ~。( 表彰するのは、保険屋さん )日常生活の潤いを失わずに家計改善するのが、賢い消費者、賢い生活設計、 ・・です。目を覚ませ! ・・です。H家の現状診断結果は悲惨なものですが、生活設計のやりようは・・十分にあります。まかせてください。 Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●顧問会員のHさん(30代) (相談:ライフプランニング)現状診断の資料作成作業・・終了!キャッシュフロー表ほか、16ページの小冊子。足かけ5日、日数がかかりました。後日・・都合のいい時にご夫婦で来所いただきます。●メール顧問会員のTさん(30代) (相談:ライフプランニング)今日から着手! ・・しました。Tさん、大変お待たせしました。2~3日を要するかと思いますが・・。佐々木FP「うわっ! すごい・・保険料。」武田FP「え? 年間保険料・・いくら?」佐々木FP「や・・約、100万円・・です。 ほとんどが、終身保険・・です。」武田FP「また・・来た・・ネ。 大型たれ流し・・。」生涯で捨てるお金・・いくらになるのでしょう・・?( 診断結果・・、こ・・恐い )「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Hさん(30代):現状診断 ← 今日・・終了!3 Tさん(30代):現状診断 ← 今日の作業。4 Hさん(40代):現状診断5 Sさん(30代):シミュレーション 6 Oさん(20代):現状診断7 I さん(50代):現状診断8 Mさん(40代):現状診断9 Sさん(30代):現状診断10 Nさん(40代):シミュレーション顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/01/29

-

将来 相続税の負担があるケースを生活設計する

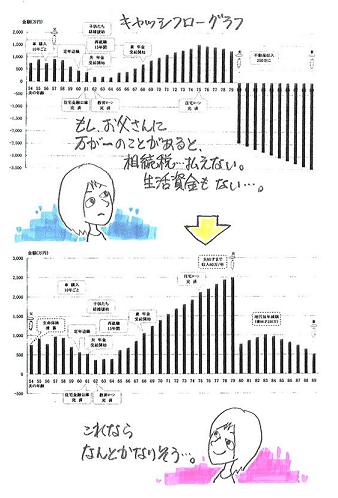

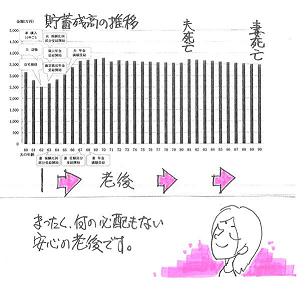

現状のまま・・では、悲惨でした。●メール顧問会員のXさん(?代) (相談:生活設計、不動産・相続設計)イニシャルも年代もナイショ ・・です。依頼されていたシミュレーションが完成しました。家計の現状診断時点では、相続税の負担が大きいために、夫の死亡後は妻の生活が成り立たない状況でした。資産家ですが、キャッシュよりも不動産の割合が圧倒的! ・・です。近くの方なら・・その不動産の運用や整理せいとんに直接係わってあげられますが、かなりの遠方で・・なんともなりません。相続に備えて、キャッシュ、不動産、生命保険、等々の全体をコーディネートすることができます。( ザンネン・・です )今回・・新たなシミュレーションをしてみたら、かなり見違えるキャッシュフローになりました。相続が発生 ( 夫が死亡 ) しても、これで・・なんとかなりそうです。下記を新たに考慮しています。〇生命保険の清算〇収入の調整〇相続税額の再試算 「贈与税の配偶者控除」をきちんと利用することで、相続税額を減らすことができます。夫の資産を妻へ贈与することで、資産を減らせます。2,110万円まで非課税で贈与ができます。夫が妻への贈与に同意した・・ということで、今回のシミュレーションに反映させました。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)Mさんのマイホーム建築の事前準備で、建築を受注したT社のKさんといっしょに、役所を廻って歩きました。・農業委員会・鹿妻穴堰土地改良区市の農政課と打合せを繰り返して、農振解除の手続きを進めていますが、並行して上記の役所に対してする作業を確認して歩きました。その結果、さらに別の役所の確認も必要に・・。・都市計画課・ う・・、名称・・忘れました。これらの役所は、T社のKさんに任せました。本来・・これらの作業は、建築会社が行なうことと思いますので、大枠の段取りができたら・・後はT社さんにお任せしていきます。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)ただ今・・楽しい・・間取りプラン作成中・・です。電話で打合せ。・購入予定地の造成の件。不動産屋さんへの確認。・マイホームの暖房の方法の件。東北電力に暖房の相談に行ったら、パネルヒーターを勧められた・・ようです。他の方法のデメリット、パネルヒーターのメリット、色々説明を受けて・・すっかりその気に。生命保険や金融商品などと同じことです。どの分野であれ、「売る人」の話を真に受けてはダメ!今回のケースでは、実際にそのパネルヒーターをマイホームで使っている人の感想を聞いてみましょう。複数が同じことを言ったら・・初めて、信用しましょう。佐々木FP「私の友達で、パネルヒーターを使っている人います。 ぜんぜん寒くて・・温風ヒーターを追加して暖房して いるようですよ。 あまりにも寒いから、せっかく作った 『吹抜けもふさごうか?』・・と言ってるようです。」・・暖房計画、設計ミスかもしれませんが。今日の佐々木FP●顧問会員のHさん(30代) (相談:ライフプランニング)現状診断の資料作成作業・・、4日目です。ご本人に電話で・・再ヒアリングしながら、ほぼ終盤にかかってきました。今日で終了! ・・は、できませんでした。( 明日の午前中で終了? )「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Hさん(30代):現状診断 ← 今日の作業。3 Tさん(30代):現状診断4 Hさん(40代):現状診断5 Sさん(30代):シミュレーション 6 Oさん(20代):現状診断7 I さん(50代):現状診断8 Mさん(40代):現状診断9 Sさん(30代):現状診断10 Nさん(40代):シミュレーション顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/28

-

リスク軽減型投資信託は 収益も軽減型なんです

こんなもの、買ってはいけません。割りに合わない・・典型的な商品です。●メール顧問会員のKさん(50代) (相談:ライフプランニング)金融資産の運用について、相談を受けています。現状診断の結果、上の絵のようなキャッシュフロー(貯蓄残高の推移)になりました。K家では、老後の資金は十分にあります。わざわざリスクを取らなくても、一生・・何の不安も無いレベルです。( 確定拠出年金のぶんは、やむを得ないが )・・というようなアドバイスを行ないました。 ※前回の記事参照 2010/01/23 「投資信託で老後に備える。運用先はこれでいい?」その記事を読んで、メールをいただきました。 ブログ記事読みました。 ありがとうございます。 武田さんのおっしゃる通りだと思います。 リスクを取ってまで運用しなくても いいのかもしれません・・・でも ※でも ですか・・ぁ。 明らかに金融機関のカモになっていて、 これからも・・の可能性が高いので、 確定拠出年金以外はもういいんじゃないか と思い、アドバイスした・・んですが・・。 確定拠出年金については知識もないままに 運用して損失をだしてしまいました。 時期も時期でしたが・・・・ ※はい、みんなが損をしています。 投資信託については 金融機関から勧められるままに 購入してしまいました。 ※その通り! ・・ですよ。 これからは、今までの反省も含めて、 自分の意思を持って、 損失を少しでも取り戻したいと考えています。 ※えぇ~~っ? 楽しみたい・・までは程遠いのですが、 ボケ防止には効果アリかもです。 ※はぁ・・。 継続して運用をしたいと考えます。 ※うぅっ・・。 確定拠出年金は 63歳から受け取りしなくても 生活資金は大丈夫なので、70歳までは運用し、 一括で退職金として受け取りしようと思います。 ※はい、分かりました。 投資信託は リスク軽減型の2本については現状維持とし、 ※えぇ~~っ!? えっ!? 残り2本については 広い範囲から見直しをしたいと思います。 ※そう ・・ですか。 そこで武田さんのお力をお借りしたいと思います。 ※1/23の記事に書いたように 順序立てて考えましょう。 「投資信託はどれがいい?」 ・・と、いきなり個別の金融商品 選びに走るのではなく、 「我が家の全体の資産構成をどうする?」 ・・が、先です。 よろしくお願いします。 投資信託の勉強 ネットで調べても沢山あり どこがいいのか解りません。 ※ネットでは「売る側」の情報ばかりです。 売る側の解説は信用しないことです。 後日、本当に役に立つ「本」をご紹介します。 アドバイスをいただければと思います。銀行から勧められるままに、買っています。Kさん「投資信託は リスク軽減型の2本については現状維持とし、・・」えぇ~~っ!? えっ!? ・・です。『リスク軽減型 投資信託』こんなもの買ってはいけない!金融商品のひとつ・・です。金融機関が確実に儲かる商品です。銀行が売りやすい商品です。「なんとなく・・安全そうで損をするjことがない」そんなイメージを持たれる商品です。( 安心なネーミング・・ )投資経験がない人にも売りやすい・・です。Kさんのリスク軽減型投信は2本・・です。〇愛称:『秋桜気分』 ・・名前がステキ? 設定日:H18・9・11 5年後満期償還日:H23・9・8 スタート日経平均株価:15,803,926円 年2回定額の分配金 満期償還:「元本確保」プラス「分配金相当額」 運用手数料(信託報酬)は、 設定時元本総額の1.575%です。 ( バカ高っ! ) 5年間・・取られ続けます。 ( もったいない・・ ) 期間中に日経平均株価が一度でも マイナス40%以下に下落した場合は、 元本確保機能はなくなります。 ( スタート時の株価と比較して ) この商品では、-40%は9,482,356円です。 一度どころか・・何度もこれ以下に下落しています。 元本確保機能はすでにない! ・・ということです。 ( Kさんが理解しているかどうかは・・別ですが ) どうなるか? 満期償還日:H23・9・8の日経平均株価次第です。 スタート時の株価と比較で償還価額が決められます。 来年の株価次第・・、神頼み・・です。 ( ギャンブルです ) スタート時の15,803,926円が高すぎます。 普通に考えれば、そこまで戻すことは考えにくい・・。 ( あぁ・・ ) わずかにもらう分配金を含めても、 大きく元本を割ったお金を返されてお終い! ・・です。 消費者はリスク通りの損をして、 金融機関はしっかり手数料をいただいて、 ・・どうしようもないダマシの金融商品です。〇愛称:『早春気分』 ・・年を越したらまた銀行に勧められた? 設定日:H19・2・13 5年後満期償還日:H24・2・10 スタート日経平均株価:17,841,840円 年2回定額の分配金 満期償還:「元本確保」プラス「分配金相当額」 運用手数料(信託報酬)は、 設定時元本総額の1.365%です。 ( 高っ! ) 5年間・・取られ続けます。 ( もったいない・・ ) 期間中に日経平均株価が一度でも マイナス40%以下に下落した場合は、 元本確保機能はなくなります。 ( スタート時の株価と比較して ) この商品では、-40%は10,705,104円です。 一度どころか・・何度もこれ以下に下落しています。 こちらも・・同じく、 元本確保機能はすでにない! ・・ということです。 ( Kさんが理解しているかどうかは・・別ですが ) 結局・・こちらも、スタート時株価がさらに高いので、 さらに大損! ・・することが予想されます。 わずかにもらう分配金を含めても、 大きく元本を割ったお金を返されてお終い! ・・です。こんなもの、元々・・買ってはいけません。銀行が一生懸命勧めるものは買わないことです。( 投信でも保険商品でも )なぜ彼らは勧めるか? 彼らが儲かるから・・です。金融機関が儲かれば、消費者は損をします。( 利益相反関係 )この手の商品で、その反対はありません。彼らはリスクなしで確実に手数料収入を得ます。( 消費者が儲かろうが、損をしようが )彼らが損をすることはありません。こんなおいしい商品はありません。 ( 彼らにとって )この手の商品をつかまされた消費者は、リスクを背負って・・ギャンブルをします。同じギャンブルでもリターンが期待できればまだまし・・ですが、この手の商品は・・『リターンも限定型』です。リターンは、「ワズカな分配金だけ」・・です。( 株価が大きく上昇したとしても・・です )到底・・背負うリスクに見合うものではありません。( ただの日本株投信を買った方が、まだマシ )こんなもの買うのは、おバカさんなんですよ~。( 失礼! )Kさん、ぜひ・・1/23の記事をもう一度しっかり読んでみてください。確定拠出年金の商品選択も、おかしな部分が見えかくれしています。順序だてて・・資産運用を考えていきましょう。今日の佐々木FP●セミナー原稿&テキスト作成2/5のセミナーの原稿と小冊子を作成。午後・・郵便で送りました。小中学校職員の方々対象のライフプランセミナーです。●顧問会員のHさん(30代) (相談:ライフプランニング)現状診断の資料作成作業・・、3日目です。明日で終了・・できそうです。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Kさん(30代):シミュレーション ← これから私が作業。3 Hさん(30代):現状診断 ← 今日の作業。4 Tさん(30代):現状診断5 Hさん(40代):現状診断6 Sさん(30代):シミュレーション 7 Oさん(20代):現状診断8 I さん(50代):現状診断9 Mさん(40代):現状診断10 Sさん(30代):現状診断11 Nさん(40代):シミュレーション顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/27

-

保険見直し本舗は保険屋さん、話は真に受けない

売る人の話は真に受けない ・・ことです。初めての方から問い合わせメールが・・ ※は、私の声。 武本様 ※ワタシ・・武田・・と申しますぅ。 今日初めてメールします。 〇〇県〇〇市在住のKと申します。 実は現在住宅ローンの借り換えから始まり、 生命保険の見直しに進み、 ※生命保険は『見直し』してはいけません。 保険屋さんの思うツボ!・・になります。 生命保険は『清算!』 ・・しましょう。 将来設計を立てようと思っています。 ※将来設計の意識を持ったことは、 すごくいいこと! ・・です。 そこで独立系のFPさんを探しているところでした。 ※『独立系のFP』は、だいたい保険代理店。 私のところは、『独立FP』 ・・です。 こちらのほうでは、年間を通じて顧問として お願いできると知り、興味を持ちました。 しかし、契約されている方の紹介を見ると、 公務員の方などの安定した生活の方が 沢山おられるということで。。 ※あ・・全然そんなことありません。 職業はバラエティーに富んでいます。 そういう方たちなら資金形成もできると思うのですが。。 うちは、正直年収も400万に届きません。 380~400位です。 ※います、います、うちの顧問会員にも。 現在は子供ナシの共働きですが、 そろそろ子供をと考えています。 しかも先ほど主人から将来も年収が 上がる見込みがないと言われました。 ※はいはい、同様の方が増えてきています。 それでメールをする決心が着いたのですが。。 私は現在契約社員で時給ですが、 230万~250万位です。 主人 〇年〇月生まれの満30ウン歳 妻(私)〇年〇月生まれの満30ウン歳 です。 自宅を3年前に購入し、 2180万円3.35%全期間固定35年です。 今本審査中で、2000万1.8%10年固定 (11年目から1.2%優遇)に借り換え中で、 2月中に借り換え予定です。 とにかく、お伺いしたいのは、うちのような裕福でなく、 裕福になる見込みも全くない世帯でも こちらで顧問をお願いして、 生涯設計の立てようがあるのでしょうか? ※裕福かどうか、また将来裕福になるかどうかは、 『収入』だけで決まるものではありません。 何も心配なし! もしも顧問をお願いするということになったとして、 家計の流れを把握する為の家計診断の為の 資料提出も手取り20万程の中から、 住宅ローン7万6千を差し引いたものから 必要な出費を引いていくだけで、作成して 頂くにも何の面白みもないんじゃないかと思います。 ※そんな単純なお話ではない。 引き算する項目(=支出)では、 住宅ローンも大きいんですが、 生命保険料が実はバカにならないんです。 ( 住宅ローンより期間が長いだけに・・ ) 保険屋さんにだまされ続けている人は、 人生で大変なロスをします。 住宅ローンの繰上げでの完済までは自分なりに 頑張ってシュミレーションしてみたのですが、 ※子どもができれば、その教育費も ケアしなければなりません。 やみくもに繰上げ返済をしていいか? きちんと検証しなければなりません。 それ以降の老後や病気にどんどん話が広がり、 私一人では頭がパンク状態です。 不安すぎてどうにかなりそうです。 ※うん・・この心理状態の人です。 この状態で『独立系FP』さんと面談すれば、 完全に彼のとりこになってしまいます。 その不安を上手に増幅してあげれば、 かんたんに保険が売れてしまいます。 ( アブナイ、アブナイ、注意、注意・・です ) 貧乏は仕方ないにしても、 将来あの頃こうしていれば良かったと 後悔はしたくないです。 ※売り手の言いなりにならないこと・・です。 逆に、お金を遣うのが怖くなって 全く今を楽しめないのも嫌なんです。 将来設計をきちんと立てて、 遣っても大丈夫な範囲で今を楽しみたいです。 ※そのためにキャッシュフロー表を作って 「我が家の一生はこうなる。」・・と確認します。 ( 実は、保険屋さんは作っていません ) そういう方は顧客におられるのでしょうか? とっっても暗~いメールになってしまい 自分でもびっくりしていますが、 正直な今の不安な気持ちです。 ※保険屋さんのエジキになりやすい 心理状態です。 気をつけて。 何かアドバイス頂けると嬉しいです。 宜しくお願い致します。お返事のメールを送りました。こんばんは。 メール、ありがとうございました。 同じような『収入』の顧問会員の方々、もちろんいますよ。もっと『収入』が少ない人も、もちろんいます。頼ってくる人はすべて受け入れていますので、ご心配なく。『生活設計』は、『資産形成』は、あるいは・・『人生』は、『収入』だけで決まるものではありません。『収入』と『支出』のバランスです。 シンプルです。 ( これがすべて )逆に、Kさんよりも収入の多い顧問会員が現状診断した結果、数年後に貯蓄が底を突く!・・という結果が出たケースも複数あります。教育費のかかる時期がピンチ! ・・よくあります。原因はだいたい・・以下です。〇生命保険の過剰加入 ( 生命保険は「見直し」なんかしていてはダメ! 清算を! )〇住宅ローンの繰上げ返済の過剰実行 ( キャッシュフロー表を作れば、見通しが立つ )〇個人年金の掛け過ぎ ( むやみに・・お金を老後に送りすぎの人が圧倒的に多い )だから、『現状診断』が必要なんです。 ( 保険屋さんは、これをやらない )「このまま行けば、自分たちの一生はどうなる?」・・かを確認してみることが必要なんです。 ( キャッシュフロー表で確認します )我が家の問題点を把握してしまえば、対策はかんたんです。・・ということで、収入のある方なら・・どんな方でも、一生の見通しを立ててあげています。何の心配もいりません。保険屋さんや銀行屋さん等に騙されている・・『多くの消費者の目を覚ます』私のライフワークとして私自身は無報酬で、FP事務所を運営しています。ただし・・商品販売はいっさい行なっていないので、『お客様』という概念はありません。( 親戚のおじさん?・・がアドバイス )『顧問会員って何?』以下を熟読して上で、よかったらご連絡ください。よろしく、お願いします。またまた・・メールをいただきました。 お忙しい中での早い返信、 本当にありがとうございます! 我が家も受け入れ可能とのこと、 とても安心しました。 漠然としたとんでもない不安に すこーし道が見えてくるような気がしています。 主人と二人で武田さんのHPを熟読の上、 (私はすでに熟読中です) まずは進行中の住宅ローン借り換えの 本審査の結果が今週中に出るはずですので、 その後に武田さんにお願いするかどうか ご連絡させていただきます。 その前に。。実は今週日曜日、 『保険見直し本舗』の方が家に来られます。 こちらのHPを見つけるのととタッチの差で 面談をお願いしてしまいました。が、 それも勉強!「そのつもり」で臨もうと思って 今から楽しみにしています。 とにかく、今日はひとまずぐっすり眠れそうです。 返信本当にありがとうございました。 お体に気をつけてライフワーク、頑張って下さい!保険見直し本舗 ・・は、まぎれもない保険屋さんです。保険販売代理店です。保険を売ることで食べています。できるだけ保険に加入させようとします。( 当たり前 )生活設計なんてやりません。キャッシュフロー表なんて作りません。( 手間ひまがかかるから )「あなたのキャッシュフローです。」・・と見せたとしても保険屋さんのものはインチキです。本物は・・作成に数日を要します。保険屋さんと仲良く一生付き合っていれば、一生に渡って・・お金(それも大金)をたれ流します。一家族の保険料は、月・・数千円で済みます。それも十数年でお終い! ・・です。( 貯蓄にお金が廻ります )生命保険には加入しない! ・・ことです。( できるだけ )《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/27

-

土地売買には必ず業者が入る!と決まってるの?

売ってくれる知り合いが気の毒・・。●顧問会員のSさん(30代) (相談:ライフプランニング)マイホームに関して相談を受けていました。リフォームをして実家に入るか?新たに土地を買って新築するか?・・等々について、アドバイス中です。実家の隣地は一段低い畑です。もし・・そこを買うとしたら、土盛り工事には費用がいくらぐらいかかる?・・と質問をいただいていました。私が送ったメール・・です。こんにちは。〇盛土工事費用 情報が無いと概算もできません。概算するためには、土地の形や高低差を知る必要があります。その土地の概要を知る必要があります。⇒ 土地の形や道路との関係 ⇒ 地図や写真や絵が欲しい ★盛土のボリュームを知るために体積を計算します。 ・道路との高低差は、3~5m。 ( 5mにする? ) ・面積は? ( タテ何m × ヨコ何m ) ★土留め擁壁( コンクリートの壁 )の長さ・高さ。 ・擁壁が必要な距離(m)と平均高さ(5m?)〇土地購入の仲介当事務所は、買主側(Sさん側)に立つ『仲介』を行ないます。 『売主側の仲介』は、昔の知り合いが〇〇の不動産屋さんにいますので、具体的な案件がでてくれば、連絡・相談をしてやってもらいます。その不動産屋さんが調査したり折衝したりした結果について、当事務所が内容をチェックして・・大丈夫であれば、購入の段取りをします。なお・・その際は、「仲介手数料」が発生します。不動産売買仲介手数料 = ( 売買金額×3%+6万円 ) + 消費税たとえば・・1,000万円の土地なら、(1,000×3%+6)×1.05=37.8万円いずれ不動産屋さんに払うことになるお金・・当事務所に払って・・ということです。もちろん・・ただの不動産屋さんとはちがい、マイホーム取得に関して・・以後のライフプランニング・シミュレーションの中で、具体的な実行作業を支援していくことになります。よろしく、お願いします。返信メールをいただきました。 ・・ 略 ・・ 土地売買の際の仲介の件で、 分からないことがあったので教えて下さい。 1.土地の売買には、必ず仲介業者などが 入るもの!という風に決まっているのでしょうか? 2.仲介手数料というのは、売り手と買い手 両者が支払うものなのでしょうか? それとも買い手のみが支払うものなのでしょうか?? というのも、今回のその畑の持ち主は、 祖父の代から親交のある知人なので、 もし売ってくれることになった時、 あえて不動産屋さんを入れて遠まわしに 話を持っていくのもよそよそしいかなと思ったり、 私たちが仲介手数料を支払うのは 構わないのですが、 売ってくれる人にも支払わせることになるとすれば、 何だか気の毒な気がして...。 書類の手続きやら、 後々何かあった時のことを考えると、 間に入ってもらった方が良いのは もちろん分かるのですが、 上記のようなことをふと疑問に思いまして...。 ・・ 略 ・・お答えします。1.土地の売買には、必ず仲介業者などが 入るもの!という風に決まっているのでしょうか?( 答え )必ず業者が入るもの!・・とは、決まっていません。売買契約は当事者間の合意で成立します。業者を入れずに売り買いするのは自由です。2.仲介手数料というのは、売り手と買い手 両者が支払うものなのでしょうか? それとも買い手のみが支払うものなのでしょうか??( 答え )仲介手数料は、売り手・買い手の双方が払うものです。業者が1社の場合は、双方から受け取ります。2社の場合は、それぞれ売り手・買い手から。3社以上の場合は、業者の話し合いで・・。 ※業者は売買成立のために、 色々な調査・確認の作業を行ないます。 ( 役所調査、現場調査、・・等で ) ・売主が真正な所有者か? ・死んだ人の登記のままで、相続人が大勢いないか? ・抵当権ほかの阻害要因がないか? ・阻害要因があっても処理が可能か? ・住宅建築が法的にできる土地か? ・住宅建築が物理的にできる土地か? ・建築できる土地にするためのコストは? ・居住インフラ(上下水道・電気等)の整備状況は? ・買主は購入資金は大丈夫か? ・住宅ローンは組めそうか?一般的な回答は上記の通りですが、Sさんのように特殊事情がある場合はどうする・・?売り手側に負担をさせるのは気の毒・・ということで、業者をいっさい入れないで購入する場合は、まず・・、購入しても大丈夫か? ・・を確認します。「実家の隣地だし、盛土すれば建てられそう。」・・というのは、あくまで・・「見た目」・・です。法的に、物理的に、何か問題があるかもしれません。上記のように、業者が調査・確認する作業を自分で行なっていくことになります。まず、法務局に行ってこの土地の資料を取ります。〇登記簿謄本〇公図〇地積測量図 ( 存在すれば )これらを取って、2千円・・です。( 土地が1筆であれば )これで確認できることは・・以下のようなことです。 ・売主が真正な所有者か? ・死んだ人の登記のままで、相続人が大勢いないか? ・抵当権ほかの阻害要因がないか? ・面積は?ここまでで・・もし、大きな問題をはらんでいれば、あるいは問題解決に相当時間がかかりそうなら、この土地の購入はギブアップ・・のように判断していくことになります。問題がなさそうなら・・次は、役所の各担当部署を廻って調査・確認します。・法的にマイホーム建築が可能か? 都市計画法、建築基準法、農地法、・・等々。・居住インフラ(上下水道・電気等)の整備状況は?並行して・・・建築できる土地にするためのコストは? なんとかして調べます。まだまだ・・色々な調査・確認作業が必要ですが、その過程の都度・・資料添付で相談してもらえば、アドバイス・・遠隔操作をしていきます。一般の「売り地」とはちがい、「売る」・・という意思表示をしていないケースでは、一方的に「買いたい♪」・・と思っていても、売買契約に至らないケースが多くあります。まずは・・「買うって言ったら・・売る?」・・と相手の、意思確認が大前提です。よろしく、お願いします。 Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●セミナー原稿作成小中学校の職員の方々が対象のライフプランセミナーを、2/5(金)に行ないます。2時間・・たっぷりのセミナーです。その原稿作成を土曜日あたりからシコシコ行なっていましたが、今日・・ついに終了!20ページの小冊子! ・・です。( サービスし過ぎ・・? )明日、佐々木FPにページ付けと、製本をしてもらって完了! ・・です。( 私・・ページ付けができないんですぅ )●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)マイホームプランを電話で打ち合わせ。今まで5つほどプランを作りましたが、ほぼ・・最後に作ったプランでOK! ・・に。もう少し細部を詰めたり、パース(立体に見える絵)を作成したり、立面図や配置図を作成したり、・・だんだんカタチにしていきます。今日の佐々木FP●顧問会員のHさん(30代) (相談:ライフプランニング)現状診断の資料作成作業・・、2日目です。あと・・2日?「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Kさん(30代):シミュレーション ← これから私が作業。3 Hさん(30代):現状診断 ← 今日の作業。4 Tさん(30代):現状診断5 Hさん(40代):現状診断6 Sさん(30代):シミュレーション 7 Oさん(20代):現状診断8 I さん(50代):現状診断9 Mさん(40代):現状診断10 Sさん(30代):現状診断11 Nさん(40代):シミュレーション顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/26

-

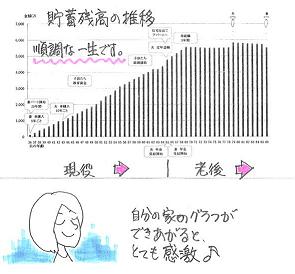

自分の家のグラフができ上がると、とても感激♪

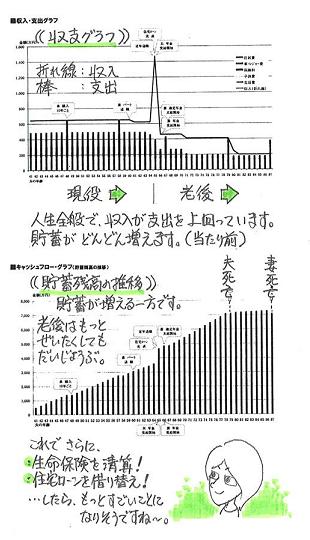

本日、資料が届きました!●メール顧問会員のSさん(30代) (相談:ライフプランニング)長らくお待たせしていましたが、先週・・家計の現状診断を終えて、でき上がった小冊子を『郵送』しました。 【 S家の概要 】 家族:子ども2人と夫婦の4人家族。 収入:夫は会社員、妻はパート。 住居:賃貸住まい。メールをいただきました。 ※は、私の声。 本日、資料が届きました! ※早っ! よくブログで他のご家庭の キャッシュフローグラフを見ていましたが...。 自分の家のグラフが出来上がると、 とても感激するのですね(^^ 改めて貯蓄に対するやる気が出ます! ※がんばれ、がんばれ。 ありがとうございます! 今のところざっと目を通しただけなので、 資料についての主立った疑問質問はありません。 ですが、 それ以外の事で教えて欲しい事があります。 これで作業の第一段階「1-現状診断」が 終了したという事ですよね? では「2-生活設計 3-実行支援」では、 具体的に何を考えていけばいいのでしょうか? これからやろうと思っている保険の見積もりを提出? あとは家の購入もないので、 現状診断資料に何か変更が出来た時、 改めて連絡したらよいのでしょうか? 生活設計、実行支援で何をすればいいのかが よくわかりません(すみません) 武田さんのお時間のある時に、 ※基本的に・・「お時間」はありません。 いつも、時間は作るしかありません。 これからの流れを簡単に教えて頂けたら助かります。 よろしくお願いします。『現状診断』は、何のために行なうか?現在の家計の問題点を把握するためです。本人が把握する。当事務所が把握する。これで対策が検討できる状況が整います。各種相談に対応できる状況が整います。( 顧問会員の背景が把握できたので ) ※よくある無料相談では・・ 世の中によくある「無料相談」は、 「現状診断」なんていう・・面倒で 手間ひまのかかることは行ないません。 初対面でいきなり各種の有り難い アドバイスを行ないます。 何の基本情報もなしに・・すごい能力です。 ( 尊敬・・するつもりはありませんが ) それをそのまま有り難く信じる おバカ消費者(失礼!)が後を絶ちません。 お金のたれ流し・・永遠に続きます。 あぁ・・。で・・、S家の場合はキャッシュフローは一生順調で問題がありません。・・が、生命保険については、診断の結果・・夫のみ約1,200万円必要です。夫は加入しているが保障不足。妻は要らないのに加入中。なので、S家の場合の『問題点』はこれ! ・・です。『生活設計』って、何をする・・?問題点の改善策を検討、シミュレーションをします。 生命保険の清算! 住宅ローンの繰上げ返済計画 金融資産の配分 ・・等々。新たな計画を作成、シミュレーションをします。 「マイホーム取得」計画 「子どもを〇人・・増やしたい」計画 ・・等々。それぞれの家族によって、内容がまったく異なります。S家の『生活設計』は・・とりあえず・・『生命保険の清算!』 ・・です。三角形の生命保険で夫の1,200万円を確保、加入中の生命保険2本を解約!・・の作業で、解約返戻金が入ります。これからの保険料が、かなり減ります。『現状診断』時点のキャッシュフローとはちがうシミュレーションができ上がります。『実行支援』は、文字通り・・実行を支援します。S家の場合は・・新たに三角形の生命保険を検討することになります。自分で数社の見積りを取ってもらいます。「それぞれの見積りを取りました。 〇〇保険が一番保険料が安いので、 ここに決めてしまっていいですか?」見てみると・・保障額がちがったり、保障期間がちがったりしていることがあったりします。「同じ条件でもう一度見積りを取ってみて。」・・なんてことになったりします。・・のように、新たに契約する場合などに、ひとつひとつアドバイスすることも、『実行支援』です。生命保険に限らず、色々な分野で支援します。金融商品、生命保険、住宅ローン、不動産売買、マイホーム取得、マイホーム建築、不動産運用、相続段取り、 ・・等々。Sさんのように『現状診断』が終わった顧問会員は、それぞれの要望やリクエストに応じて、『生活設計』や『実行支援』・・と、次の作業に進みます。「顧問会員って何」の「顧問会員 業務と手順」に、以下のように記載してあります。 ( 一部抜粋 )「顧問会員って何?」以下の熟読をお願いします。3 生活設計 ( ライフプランニング ) 個別の相談、計画立案へ。 現状診断終了後に、会員個々の相談に対応します。 会員の背景の理解を終えていますから、 個別に的確な対応ができます。 無料相談等での一般的なアドバイスとは、 全く質が異なります。 キャッシュフローグラフ キャッシュフロー表 【 計画立案の時点で作成する資料 】 ○キャッシュフロー表 ○キャッシュフローグラフ ○金融資産一覧表 ○不動産一覧表 ○生命保険一覧表 ○住宅ローン返済シミュレーション 等々4 実行支援 個別の顧問会員の実行作業をコーディネートします。 【 実行支援の時点で作成する資料 】 ○住宅ローン返済シミュレーション ○マイホーム資金計画書(自己資金・ローン・諸費用) ○マイホーム等の建築図面(平面・立面・仕様表他) ○不動産の運用計画書(図面・キャッシュフロー等) ○相続の計画書(分割・納税資金・節税等の各対策) Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日は・・午後から境界立会いを行ないました。大きな田の一部にマイホームを建築します。家を建てる分だけを分割します。( 「分筆」・・と言います )そのための「境界立会い」・・です。大きな田と道路の境界、水路との境界、すべての境界杭を確認し合います。Mさん父子、市の担当者、土地家屋調査士、住宅会社のT社、・・そして私。朝は雪でしたが、この時間帯は雨になりました。みんな・・傘をさして、長靴を履いて、雪原をズッポズッポと歩きました。冬の雨、濡れるし寒くて・・いやですね~。どうせなら、キリッと寒く・・雪が舞っている方が、スッキリして気持ちいい ・・です。1時間ほどで・・無事終了! 土地家屋調査士さんが法務局に届けて、正式な分筆図面ができ上がります。土地面積も確定します。今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション作成作業。今日で作業終了! ( 佐々木FPの分 )キャッシュフローグラフが、「現状診断」時点とは大きくちがうものになりました。相続がからむ案件なので、後は私が引き継いで資料作成をします。●顧問会員のHさん(30代) (相談:ライフプランニング)現状診断の資料作成作業に着手・・しました。これから・・数日を要します。お待たせしていて、申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Kさん(30代):シミュレーション ← 佐々木FPの作業終了!3 Hさん(30代):現状診断 ← 今日・・着手。4 Tさん(30代):現状診断5 Hさん(40代):現状診断6 Sさん(30代):シミュレーション 7 Oさん(20代):現状診断8 I さん(50代):現状診断9 Mさん(40代):現状診断10 Sさん(30代):現状診断11 Nさん(40代):シミュレーション顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/25

-

投資信託で老後に備える。運用先はこれでいい?

見直しのアドバイスをお願いします。●メール顧問会員のKさん(50代) (相談:ライフプランニング)すでに家計の現状診断を終えています。 【 K家の概要 】 家族:夫婦だけの2人家族。 収入:夫は会社員、妻は専業主婦。 住居:持ち家。(ローン無し)当事務所で家計の現状診断をするに当たり・・、あらかじめ大量に加入していた生命保険は、「診断」の直前にその大半を解約していました。医療保険や介護保険などは、どうせ・・「やめなさい!」と言われる・・と、結論が分かっていたから・・のようです。ある程度お金のたれ流しが止まっていたので、診断結果のキャッシュフロー(貯蓄残高の推移)は、何の問題もないものになっていました。 ★生命保険の清算! ・・その効果は絶大!これからの老後は・・ずぅ~~っと、貯蓄残高が3,500万円前後で推移します。夫死亡時も、妻死亡時も・・。老後生活上・・何にも問題がありません。年が明けて・・そのKさんから、新たな相談をメールでいただきました。 おめでとうございます。 昨年はお世話になりありがとうございました。 本年もご指導の程よろしくお願い致します。 昨年は変額保険の件では 記事にとりあげて頂きありがとうございました。 まだ解約した方がいいのか迷っていますが、 もう少し現状維持でいこうかなとも思っています。 解約返戻金も少しずつ増額していますし・・・・ 今回は確定拠出年金の運用先の見直しと 投資信託の見直しの2点について アドバイスをお願いしたいと思います。 何が必要な資料か教えてください。 よろしくお願いします。運用している商品全体と、投資信託1本ごとの詳しい資料を送ってもらうようにお願いしていました。・・以下の資料が郵送で届きました。〇確定拠出年金 Kさんの勤務先で採用している年金制度です。 各個人が選ぶ金融商品が10数本用意されています。 毎月の拠出金を自分の責任で選択・運用し、 将来受け取る年金額はその運用次第で増減します。 Kさんの会社の確定拠出年金が用意している 金融商品の全体像が見える資料は頂いていません。 それにしても・・手数料の高い投信が多いのは不思議です。 運用手数料(信託報酬)が1.7%とか1.5%とかいう 暴利の投資信託がごろごろしています。 ( Kさんも選んでいます (^^ゞ ) 一般的に・・確定拠出年金用の投信は、 手数料が安いのが魅力のはずですが・・? Kさんが選んで運用している商品は、11本・・です。 ( ほぼ全ての商品をまんべんなく選択? ) この選び方・・、何の脈絡も感じられません。 (^^ゞ〇個別の投資信託 ・リスク軽減型投信 1 ・リスク軽減型投信 2 ・毎月分配型投信(外国債券) ・分配型投信(年6回・資産複合) すべて・・バカ高い手数料(信託報酬)の投信です。 運用成果の1.5%とか1.3%も暴利を取られて いたら、資産運用にはなりません。 ( 売る方は、安定収入で・・ホクホク ) 証券会社に行くと、こんなものを売りつけられます。 ( 売った本人は、絶対に買わない商品です ) 銀行や郵便局でも同じことで、投信を『面談』して買うと・・ 同様のモノやもっとヒドイモノを掴まされます。さあ! どうするか? どう考えるか?1 資産運用をする必要があるか? Kさんの老後は、現状のまま推移すれば、 貯蓄残高は常に3,500万円ある状態が見えています。 リスクを取って資産運用する必要は無い・・状況です。 運用で増えるかもしれないが、減るかもしれない・・んです。 「保険はホントに必要?」・・生命保険の場合と同じで、 「資産運用は必要?」・・と真剣に考えてみましょう。 生命保険に加入し続けてもらえば・・保険会社が潤うように、 資産運用を続けてもらえば・・金融機関が潤います。 ( 本人が潤うかどうか?・・は、運用次第 )2 資産運用をしたい理由があるか? 資産運用の必要がないとしても、楽しみたい・・とか、 ボケ防止に脳に刺激を与え続けたい・・のような ことがあるかもしれません。 だから・・継続してやってみたい、あり・・かもです。 そういうことであるならば・・自分の意思をしっかり持って、 売る側の言いなりにならないようにどうぞ・・です。 『お任せ』は、絶対ダメ!・・です。 ( 自分で勉強! ・・必要です ) Kさんが持っている投信からは、 証券会社の言いなりに・・なっているように見受けられます。3 やるなら、資産全体で構成を考える。 Kさんが相談して・・資料を送ってきている その範囲内だけで資産配分を考えてはダメ!・・です。 それ以外の預貯金等も含めたすべての資産で、 配分を検討することになります。 我が家の資産全体の配分をしてみることで、 リスクの大きさや期待収益率を検討します。 全体の資産配分の中で、確定拠出年金は こんな構成にしていこう・・ということになります。4 決めた構成の中で、個別商品を検討する。 個別商品を選ぶ際は、運用手数料(信託報酬)が 1%を越えるものは高い!・・と感じる感性を持ちましょう。 資産運用は、運用成果の山分け・・ですから、 ( 売る側 vs 消費者 ・・の取り合い ) あまり・・ぶん取られることのない商品を選びましょう。 それから・・個別の投資信託に関しては、 「こんなもの買ってはいけない!」 ・・という商品がたくさんあります。 ( 別の機会に・・ )・・と、ここまで読んで・・Kさんはどう考えるか?・・です。特に・・基本的な部分、1と2を読んだKさんの感想をお待ちします。その上で・・この先をくわしく書こうと思います。よろしくお願いします。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Kさん(30代):シミュレーション ← 作業中。3 Hさん(30代):現状診断 4 Tさん(30代):現状診断5 Hさん(40代):現状診断6 Sさん(30代):シミュレーション 7 Oさん(20代):現状診断8 I さん(50代):現状診断9 Mさん(40代):現状診断10 Sさん(30代):現状診断11 Nさん(40代):シミュレーション顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/23

-

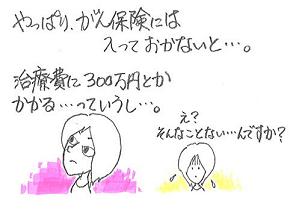

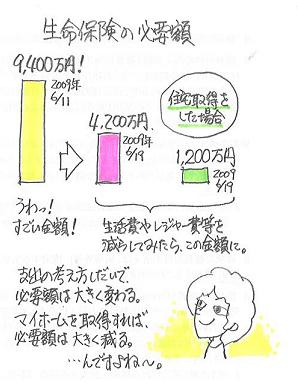

がん保険までやめちゃったら、いざという時は?

がん治療では300万円もかかる場合も・・。これから払う保険料総額は、1,600万円です。 (^^ゞ●メール顧問会員のKさん(50代) (相談:ライフプランニング)今日・・家計の『現状診断』資料が完成!・・しました。「大変長らく、お待たせしました。」メールに添付して送りました。 【 K家の概要 】 家族:子ども1人と夫婦の3人家族。 収入:夫は会社員、妻はパート。 住居:持ち家。(ローン無し)キャッシュフローグラフは、典型的なカタチです。貯蓄残高は・・定年退職時に向かって増えていき、老後は徐々に徐々に減っていきます。それでも、夫死亡時はもちろん、妻死亡時までも十分な貯蓄が残っています。安心のキャッシュフロー・・です。が・・、やっぱり生命保険だけは・・。大いに問題を抱えています。典型的な日本の消費者・・です。 これでもか!・・と言うぐらい加入しています。ご夫婦の生命保険必要額を算出しました。 現時点 10年後 夫 -11万円 -2,886万円 妻 -3,224万円 -2,338万円ご夫婦ともに、現在も将来も生命保険は要らない! ・・ということです。加入中の保険の死亡保障額は? 夫 5,630万円 妻 700万円夫はすごい保障額で・・なんとなく加入しています。不要なのに・・。 ( もったいない )保険屋さんの言いなりで加入している・・ようです。( もったいない・・ )明治生命がメイン・・のようです。明治は生活設計なんて、やっていないよう・・です。( 明治生命のエジキ・・状態 )夫〇定期特約付終身保険 ブライトライトE妻〇ファミリー定期 ブライトライトE〇10年確定年金定額型子〇教育資金付子ども保険他は・・アフラックです。夫婦ともに・・〇スーパーがん保険 (終身)これらの合計保険料は・・? 保険料年額: 459,480円 払込保険料総額:25,046,412円 内・・保障コスト:18,638,032円 ( 保障コスト=捨てるお金 )すでに経過した分はやむをえませんが・・、これからたれ流すお金は・・もったいないです。「でも・・がんになったりすると、治療などに 300万円とか・・大金がかかるって聞くし・・。」色々・・不安があるから、保険には加入しておきますか?『300万円の支出に備えて、1千数百万円を払う。』そんな・・おバカ消費者(失礼!)が大勢いてくれるから、生命保険会社が成り立っています。これまで払った分は取り戻せませんが、K家でこれから払う保険料総額は、1,720万円!・・です。 内・・明治生命の確定年金は、1994年契約の 「お宝保険」なので残したい・・です。 ( 260万円払って490万円受け取ります ) この確定年金でこれから払う保険料は105万円です。1,720万円 - 105万円 = 1,615万円!確定年金(個人年金)だけ残して、他の不要な保険をすべて解約すれば、生涯で・・1,600万円以上が家計に残る!・・ということです。がんになったって、十分に払えるお金が残ります。 (^^ゞなんでもかんでも保険で・・と考えると、気付かずに大金を失ってしまいます。( 保険屋さんは、儲かります ) Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)ただ今、楽しい・・マイホームの間取り考案中です。間取り案を作っては・・ファックスしています。 「FAXありがとうございました。 やはり階段が西側に来るプランの2階は 寮のようでよくないですね(^^ゞ そしてプラン2のほうはなかなか 良いのではないかという話になりました。 でも夫は一番最初に送っていただいた プランも気に入っているようです。 ただ唯一、吹き抜けが南ではなく 真ん中に来るようにはならないのか 聞いてみたいとのことでした。 ストーブはリビングの東南に置き煙突は南側に 出すようにして吹き抜けとは連動させないです。 私もそのプランはぜひ見てみたいので よろしくお願いします。」さっそく作成して、午後・・ファックスしました。●メール顧問会員のKさん(50代) (相談:ライフプランニング)現状診断資料、佐々木FPの作業が終了したので、内容のチェックと「総評」作成。いくつかの手直しをしてもらいました。今日の佐々木FP●金融機関廻り事務所家賃や給与振込み。給与振込みは、佐々木FPの分だけ・・です。例によって、私の分はありません。 (^^ゞボランティアで・・『消費者の味方』をやっています。●メール顧問会員のKさん(50代) (相談:ライフプランニング)現状診断の資料作成。やっと、完成しました。 ( 16ページの小冊子 )メール添付で送信しました。●メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション作成作業。今日・・着手しました。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Kさん(50代):現状診断 ← 今日、作業終了!・・送信。3 Kさん(30代):シミュレーション ← 今日、作業着手。4 Hさん(30代):現状診断 5 Tさん(30代):現状診断6 Hさん(40代):現状診断7 Sさん(30代):シミュレーション 8 Oさん(20代):現状診断9 I さん(50代):現状診断10 Mさん(40代):現状診断11 Sさん(30代):現状診断12 Nさん(40代):シミュレーション顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/22

-

いらない終身保険や定期保険に加入していますぅ

夫婦仲良く、お金たれ流し・・。●メール顧問会員のSさん(30代) (相談:ライフプランニング)再ヒアリング、再々ヒアリングを経て・・、今日・・やっと、家計の『現状診断』が終了!Sさんは、パソコンを持っていません。なので・・メール顧問会員と言っても、携帯のメール顧問会員・・です。パソコンなら資料のやり取りをメール添付できますが、携帯では不可能なので・・『郵送』になります。『本当のメール顧問会員』 ・・です。 (^^ゞ佐々木FPが現状診断結果の小冊子を作成、( 16ページ )今日・・午後、郵送しました。Sさん宅に届くのは、来週月曜日あたり・・?Sさん、お楽しみに・・。まだ・・ご本人が資料を見る前なので、キャッシュフロー・グラフ等を記事に載せるわけにはいきませんが・・、生命保険については触れておきたいと思います。 【 S家の概要 】 家族:子ども2人と夫婦の4人家族。 収入:夫は会社員、妻はパート。 住居:賃貸住まい。やはり・・生命保険では、お金をたれ流し中です。これに関しては、ほぼ例外はありません。日本中の消費者が同じ状態・・です。当然と言えば当然です。生命保険に関して消費者が相談する相手は、『生命保険を売る人』・・です。当たり前のように過剰加入してしまいます。「消費者の立場で・・。」 ・・とか、「中立の立場のプロが・・。」 ・・とか、「私が守ってあげます。」 ・・とか、鳥肌の立つアホバカ・トークで言いくるめられます。おバカ消費者(失礼!)が大金をたれ流すほど、営業マンの手取りは増えます。彼が消費者を守ってくれているのではありません。彼を守ってあげているのは、おバカ消費者の方です。言いなりでは、生活設計が成り立ちません。( 目を覚ませ! )・・で、S家の生命保険は?夫 : アリコの終身保険:死亡保障500万円 払込み保険料総額は534万円です。 534万円払って500万円受取ります。 おバカさんです。 ( 失礼! )妻 : オリックスの定期保険:死亡保障300万円 払込み保険料総額は48万円です。 定期保険は掛け捨てです。 めでたく生きていれば、48万円は捨てるお金。この2本のみ・・です。珍しく・・少ない方ではあります。・・が、どういう意図で加入したのか? ・・不明です。S家の生命保険の必要額の診断結果は? 現時点 10年後 夫 1,170万円 -569万円 妻 -5,902万円 -6,095万円どういうことかと言うと・・、夫の現在の必要額は約1,200万円で、5~6年後には不要になる。( 終身の死亡保障は不要・・ということ )妻は、現在も将来も生命保険は・・まったく不要!・・ということです。生命保険の必要額は、将来に向けて減ります。現在必要な場合でも・・15年前後であとは不要になります。( Sさんの場合は、5~6年であとは不要! )三角形の生命保険なら合理的で、保険料も信じられないほど安い! ・・です。終身保険も定期保険も四角形の保険なので、ムダなお金のたれ流しが発生するので、まったくお勧めできません。で・・、S家ではどうすればいいか?まったく不要なのに加入している・・妻のオリックスの定期保険は・・即解約!たれ流しを止める!夫の1,200万円分の三角形の生命保険の見積りを数社から取る。 保険料:2千円台/月・・?一番お得な会社・商品で契約する。夫のアリコの終身保険をバッサリ!・・解約する。これで・・たれ流しが止まります。生命保険の清算!・・が終了します。当事務所の顧問料:36,000円は簡単に回収!・・できます。( メデタシ、メデタシ ) Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断の資料作成。やっと、完成しました。本日・・午後、郵送しました。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 今日、作業終了!・・郵送! 3 Kさん(50代):現状診断 ← 昨日、回答到着。 4 Kさん(30代):シミュレーション 5 Hさん(30代):現状診断 6 Tさん(30代):現状診断7 Hさん(40代):現状診断8 Sさん(30代):シミュレーション 9 Oさん(20代):現状診断10 I さん(50代):現状診断11 Mさん(40代):現状診断12 Sさん(30代):現状診断13 Nさん(40代):シミュレーション顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/21

-

夫は長男、やはりマイホームは実家で検討する?

築15年の実家には独身の次男が同居中・・。●顧問会員のSさん(30代) (相談:ライフプランニング)去年・・11/30に、家計の「現状診断」を終了。順調な人生・・です。 貯蓄は増える一方・・です。( なんと!老後も増えていきます )生命保険もまったく不要!・・ということが判明しています。夫婦ともに不要です。 ( 幼児がいても )きちんと検証すれば、不要なケースはザラにあります。 【 S家の概要 】 家族:子ども1人と夫婦の3人家族。 収入:夫は会社員、妻はパート。 住居:賃貸住まい。近い将来・・マイホームを? 今日・・チラッと覗いた「ヤフーの知恵袋」では、 20代半ばの共稼ぎ夫婦(子1人)が 終身保険や変額保険の相談をしていました。 「ベストアンサー」・・とされた人が、どれを選ぶべきか 上手に解説していました。 明らかに保険屋さん・・です。 その最後に、自分のサイトへ誘導していました。 相談者は、ありがたく感謝していました。 「こんな感じで、多くの消費者がエジキになっているんだな~。」 気の毒に・・と、感じました。 これから30年~40年の長い人生、 多額の保険料をたれ流し続けます。 私に言わせれば・・、この若い共稼ぎご夫婦も 『生命保険はまったく要らない・可能性が高い』 ・・です。 「売る人」のアドバイスに従っている限り、 お金のたれ流しは永遠に続きます。 人生の早い時期に、目を覚ましてほしいものです。メールをいただきました。 ※は、私の声。 武田 様 顧問会員のSです。 先月は大変お世話になりました。 ※どういたしまして。 現状診断したのがだいぶ前に感じます。 ※ですよね~。 お蔭様で年末年始の出費がかさむ時も、 余裕を持って過ごせました。 ※診断結果・・余裕の人生ですから・・。 続けてシミュレーションも頼みたいところなのですが、 その前に質問があります。 あれから、主人とはたまにマイホームの話をしています。 ただ、主人は田舎の(同じ市内ではありますが) 長男なので、新たな土地に新たにマイホーム! というのは、なかなか堂々と出来ません。 義実家は車で30分弱の所にあります。 主人の弟が独身で義両親と住んでいますので、 その辺も今後どうなるかわからないのと、 義両親も70歳手前ですので、 我が家の子供が小学校に上がる3年後までには、 このまま賃貸で暮らすか、 同居するかなどの選択をしなければならないかな、 と考えています。 そこで、私たち夫婦の考えとしては、 1 このまま賃貸でA小学校に入れる。 2 同居してB小学校に入れる。 3 義両親の家からスープのさめない距離に 新居を構え、B小学に入れる。 4 1→そのうち学区内に新居を構える。 2の場合は、二階部分のリフォームをしたいです。 畳20畳分位(10坪?)の面積に、 トイレと風呂と洗面の他に2部屋位と ミサワの蔵のような収納部屋か ロフト収納部屋があれば良いです。 義両親宅は、二階建てで 40坪あるかないかという感じです。 冬はヒーターのない部屋以外は寒い家です。 可能なら、 二階のみ断熱リフォームしたいと考えています。 義両親が建てて築15年位の物件の、 二階部分のみのリフォームは、 素人考えですが、可能でしょうか? ※部分的な断熱は、意味がありません。 何も考えなくて良い身なら、4か3で良いのですが‥。 まだ義両親には全然話を出していないので、 二階部分に水周りを持っていくのは 反対されるかもしれませんが。 それなら、3か4ですかね(笑)。 ご回答お待ちしております。築15年・・、びみょーな経過年数です。ご主人のご実家の状況をしっかり確認しないと、はっきりしたことは言えませんが・・、おっしゃるようなことを実行する場合に懸念されることを上げてみると・・、〇構造的な問題15年前に建てた家は、水廻り設備は1階のみのようです。新たに2階に・・1世帯分の水廻り設備1式を設置できる構造になっているか? ・・疑問です。お風呂なんかは特に・・かなりの負荷になると思います。〇断熱の問題断熱は家全体で計画しなければなりません。1階はスカスカで寒い状態のまま、2階だけを完璧に断熱することは不可能です。〇経済的な問題1階は築15年、2階はピッカピカのリフォーム済み、これから時がたち・・、10年後、20年後・・、1階は・・どうなってる? ・・でしょうか?結局・・まるごと建て替え! ・・が必要になっているかも。お金が2重にかかって、ロスになるかもしれません。・・ということで、差し迫って同居する必要がある場合は、しょうがないから・・表面的なリフォームで( あまりお金をかけずに )済ませることがお勧め・・です。そうでない場合は・・、別の選択肢に。築15年とかではなく、30年とか40年なら思い切って建て替え! 2世帯住宅を建築!・・と、割り切れるんですが・・ね。ま・・、方向性を見い出すために、思い切って・・ざっくばらんにご両親に話を切り出してみたら ・・と思います。 Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●役所廻り当事務所の源泉徴収ほか・・書類を届けに、市役所、税務署、振興局、・・へ。ついでに灯油を買いにガソリンスタンドに・・。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)マイホームの間取り考案、作成作業。電話でマイホーム間取りのやり取り後・・、プラン作成。プラン(間取り)を2つ作成、先ほど・・ファックスしました。今晩、ご夫婦で検討してください。今日の佐々木FP●メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断の資料作成。今日一日・・みっちりと作業。ほぼ完成! ・・です。おお~! 安心の一生・・です。明日・・私が「総評」を書いて仕上がり!・・です。「現状診断」の小冊子、郵便で送ります。( Sさん、期待して待っていてください! )「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 今日の作業 3 Kさん(50代):現状診断 ← 今日、回答到着。 4 Kさん(30代):シミュレーション 5 Hさん(30代):現状診断 6 Tさん(30代):現状診断7 Hさん(40代):現状診断8 Sさん(30代):シミュレーション 9 Oさん(20代):現状診断10 I さん(50代):現状診断11 Mさん(40代):現状診断12 Sさん(30代):現状診断13 Nさん(40代):シミュレーション顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/20

-

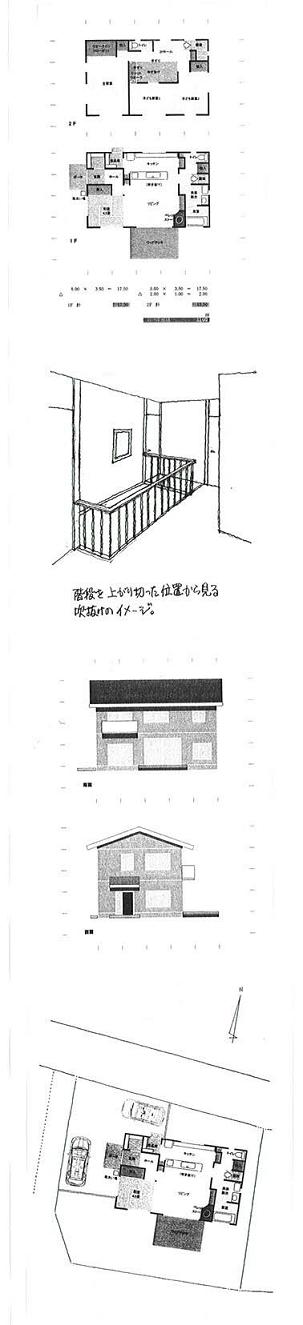

マイホーム、居間のストーブと階段吹き抜けと♪

夢がいっぱい♪ 要望もいっぱい (^^ゞ●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)H家のマイホーム用地、ただ今・・盛んに造成中です。すでに購入申込みを済ましていて、造成が完了する・・2月に売買契約予定です。並行して、マイホームのプランを検討しています。まだプランが固まってきていない今が、一番楽しい時期・・です。どんどん新たな要望が出てきます。1/7・・に、最初に作成したプランをメールとファックスで送りました。( それまでに聞いていた要望を入れたプランを )メールをいただきました。 ※は、私の声。 FAX受け取りました。ありがとうございました。 ・・ 中略 ・・ そして間取りですが・・・ 前回送っていただいたので話しあってはいるのですが なかなか二人の意見が一致せず・・・ ※2人だけでやっていないで、 どんどん要望を出してください。 しかもエクセルも二人ともうまく使えず・・・ ※当事務所オリジナルのエクセル方眼紙で 作成した間取りデータを送っています。 そう・・ですか、うまく使えませんか・・。 でも台所やリビング、和室などは 私たちの要望がそのまま入っていたので かなり理想に近かったです。 ただ吹き抜けと階段にお願いが... 理想としては添付した家のように 階段と吹き抜けが連動しているのがいいです。 添付した家は階段が西側になっていますが それを東側に持ってきて 水回りを北東に配置するのもありかなと思います。 ただ旦那は南向きのお風呂にこだわってはいますが・・ ※夫婦喧嘩しないよう・・要望はすべて、 叶えてあげたい・・です。 それと二階の部屋は やはり 全室南に窓を持ってきて開けられる感じがいいです。 ※2階の3室が全部南向きのところに、 階段・吹き抜けが同じ南側に・・、 大混雑!・・で、建物の東西幅が どんどん広くなります。 ( 横に長~い家・・になります ) そしてペレットストーブですが、 本体や設置費用などで大体80万円位だそうです。 思っていたよりは安価だったので ※安価? 35坪前後の家では、坪単価を 2~3万円押し上げる金額です。 (^^ゞ ウッドデッキなんかも・・同様・・ですぅ。 今度の休みの日に〇〇にある ペレットストーブの会社に行き 話を聞いてみようと思っています。 それではよろしくお願いいたします。で・・、送られてきた絵は・・これです。はい、イメージは分かりました。このプランのように和室が北側に行っていいのであれば、作成は楽・・です。このプランでは、2階の3室全部が南側・・は無理です。さらには・・、玄関を上がってすぐのところにトイレや洗面脱衣室を置くのは、実際の日常生活を考えると・・マズイ・・です。( 安易に間取りを作れば、こうなります )ま・・Hさんが言いたいのは、この絵で「ストーブと階段と吹き抜けのイメージ」を伝えたかった・・ということだと思います。以前にもらっていた要望は、以下です。 ・暖かい家にしたい。 ・風通しの良い家にしたい。 ・希望は塗り壁。・・できれば内外とも。 ・無垢の板間に座って過ごすリビング。 ・リビングの開口部は前面オープンできるように。 ・ダイニング(食堂)は不要。 ・南に向かって調理をしたい。 ・リビングから広いウッドデッキに出たい。 ・リビングから階段で2階に。 ・リビングには、ペレットストーブが欲しい。 ・子ども部屋は小さくてよい。 ・南側に面したお風呂で、景色を眺めたい。 ・食品庫が欲しい。 ・建物の外観にはこだわらない。 ・・等々でした。これらに・・今回新たに加わった要望が、 ・居間から上がる階段部分を吹き抜けにしたい。 ・・です。2階の全室南向き・・に、新たに階段・吹き抜けが南向き。2階の南側は、大混雑で交通整理が必要に・・。( 限られた予算、限られた面積、・・です )で・・、今日・・新たな間取りプランを作成しました。先ほど、ファックスで送りました。これで・・ピッタリ35坪です。ファイナンシャル・プランナーとしては、このサイズを上限として・・考えてあげたい。マイホーム予算の目安があります。プラン決定後・・住宅会社5社程度に見積りを依頼して、プレゼン競争をしてもらう・・とはいえ、予算オーバーは絶対に避けなければなりません。要望を取り入れる都度・・面積が増えていくことは、NG! ・・です。 Hさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 2月の予定。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 3月の予定。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 4月の予定。 10 完成・入居 ← 7月の予定。 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のKさん(50代) (相談:ライフプランニング)現状診断の資料を作成しています。2点ほど・・確認が必要な事項が・・。記入漏れや保険料金額の不一致等、あります。昨日、確認のメールを送りましたが、回答がありません。( メールをチェックしていなかった? )「おーい・・Kさん、お返事くださあ~い。」仕方がないので、中断しました。( 回答をもらい次第、仕上げます )●メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断の資料作成に取りかかりました。「再ヒアリング」のシートを元に、着々と作業に入っていきました。武田FP「再々確認なしに・・スムーズに進めそう?」佐々木FP「ええ、今度は大丈夫そう・・です。今のところ・・。」「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 今日の作業 23 Kさん(50代):現状診断 ← 今日の作業 14 Kさん(30代):シミュレーション 5 Hさん(30代):現状診断 6 Tさん(30代):現状診断7 Hさん(40代):現状診断8 Sさん(30代):シミュレーション 9 Oさん(20代):現状診断10 I さん(50代):現状診断11 Mさん(40代):現状診断12 Sさん(30代):現状診断13 Nさん(40代):シミュレーション顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/19

-

結局、私の生命保険の必要額はいくらですか?

金額がいくつも出て、分からなく・・?●メール顧問会員のOさん(40代) (相談:ライフプランニング)依頼されていたシミュレーションの作成、1/12に完成して・・メール添付で送っていました。現状診断時点でできているキャッシュフロー表に、新たな要素や変更した要素を加味したシミュレーションです。・給与収入・退職金・生命保険・マイホーム取得 【 O家の概要 】 家族:子ども1人と夫婦の3人家族。 収入:夫は会社員、妻は専業主婦。 住居:賃貸住まい。住宅取得を検討中。メールをいただきました。 武田様: 資料ありがとうございました。 以下についてご教示頂ければ幸甚です。 我が家に必要な死亡保障額ですが、 「現状診断」として頂戴した資料では、 現在:9,409万円、10年後:4,112万円 と記載されております。 「シミュレーション」を読むと 1 1,200万円 期間20年 (※昨年頂いた最初のシミュレーション) 2 1,400万円 期間? (※今回頂いた二回目のシミュレーション) との前提条件になっています。 逓減定期保険の見積もりをソニー生命に依頼中ですが、 「現状診断」に基づき、9,500万円(期間20年)で 月額保険料16,825円の見積もりが届いています。 (グループ保険の期限切れの3月末以降、 逓減定期保険を5,000万円減額して 4月1日以降4,500万円の補償額に変更予定です。 減額はどのタイミングでも可能とのこと) それとも、1,200万円~1,400万円の 保障金額での加入で十分なのでしょうか? どの金額で逓減定期保険に加入すべきか、 ご教示賜れば幸甚です。宜しくお願い致します。O家に関しての資料作成は、3度・・行なっています。〇現状診断 2009・6・11 (16ページ) ヒアリングに基づいて作成した Oさんの「死亡保障必要額」は、9,409万円・・でした。 ( 10年後は、4,112万円 ) 〇シミュレーション 2009・6・19 「現状診断」時点の「必要額」が非常に多額なので、 あらためて内容を精査した結果、 生活費や趣味・レジャー費を減額することに・・。 ( さらに・・マイホーム取得も視野に ) 新たなリクエストに基づいて、「必要額」を再計算 した結果・・かなり小さい金額になりました。 ・現時点 : 4,254万円 ・住宅取得時 : 1,141万円 ( 10年経過後の計算はしていない )〇シミュレーション 2010・1・12 ( 今回 ) 半年の時間経過で・・、 生命保険の清算が進んだり、 将来受け取る給与が状況が変わったり、 退職一時金や企業年金の繊細が分かったり、 してきました。 さらには、今年・・マイホーム取得予定なので、 これも加味しています。 これらの情報をいただいて・・あらためて、 キャッシュフロー表を作成しました。 余裕のキャッシュフローです。 ( マイホームを取得しても )結局、Oさんの生命保険必要額は・・?「現状診断」時点の「必要保障額」があまりにも大きすぎたために支出をしっかり見直して・・2009・6・19作成のシミュレーションができました。なので、「現状診断」時点の金額は・・もう、完全に忘れてください。( ソニー生命を喜ばせていますが・・ )〇住宅取得前は・・4,254万円。〇住宅取得後は・・1,141万円。・・が、Oさんの「必要額」です。ただ・・このような端数がついた金額では普通は加入しませんので、キリのいい数字で加入することになります。今年・・マイホーム取得予定のOさんの場合は、生命保険の必要額は・・以下の絵のようになります。1 3月までは、現在のグループ保険で間に合います。 ( あらかじめ、新たに加入する必要なし )2 4月から、4,200万円を確保。3 マイホーム取得時点で、1,200万円に減額。 ・・でOKです。で・・加入するのは、当然・・三角形の生命保険です。その際の注意事項を付け加えます。三角形の生命保険は、大きく2種類あります。〇一時金で受け取る・・逓減定期保険〇年金で受け取る・・収入保証保険同じ保障額でも、後者が保険料が安い・・傾向がありますが、受取り時点で税金の負担(所得税)が発生します。手取額が少なくなる・・ということなので、後者で保障を確保する場合は、その額を多めに設定する必要があります。( 1割以上多めに )なので、「収入保証保険」の保険料を検討する際は、計算した「必要額」が・・1,200万円の場合は、1,400万円で見積りを取る・・のようなことをしましょう。 Oさんの資料に「1,400万円」という数字が 存在するのは、この理由によります。 Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(50代) (相談:ライフプランニング)現状診断の資料を作成しています。2点ほど・・確認が必要な事項が・・。記入漏れや保険料金額の不一致等、あります。( メールで再確認 )確認が取れれば、終了は・・水曜日?「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← ヒアリングシート到着3 Kさん(50代):現状診断 ← 今日の作業。4 Kさん(30代):シミュレーション 5 Hさん(30代):現状診断 6 Tさん(30代):現状診断7 Hさん(40代):現状診断8 Sさん(30代):シミュレーション 9 Oさん(20代):現状診断10 I さん(50代):現状診断11 Mさん(40代):現状診断12 Sさん(30代):現状診断13 Nさん(40代):シミュレーション顧問会員の皆さんへ。 「資料作成」が伴なう事項の場合は行列に並んで頂きますが、それ以外の場合は対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/18

-

一人でも多くの方が無駄なお金を払わないように

一人でも多くの方が、保険で無駄なお金を払わないようにと願っています。●メール顧問会員のNさん(40代) (相談:ライフプランニング)昨日の記事やメールにお返事をいただきました。 ※は、私の声。 武田様 早速のご連絡、ありがとうございます。 > 時間がかかったようですが、 >保険の清算・・がんばりましたね。 > ( よかった、よかった ) こう言っていただけて、本当にホッとしています。 主人は忙しく、こちらが耳に「たこ」ができるくらいに (半分おどして) 言わないとなかなか腰をあげてくれず・・ ※ご夫婦そろって面談できていれば、 こんなことはないんですが・・。 メール顧問会員では難しい・・。 保険の営業の方からは、手続きを終えるまで 抵抗されて、嫌味を言われたり・・・ ↑ ※これ、住友生命・・です。 契約時と解約時、別人28号!・・です。 朝日生命は、元本が保証された 貯蓄性の商品も取り扱っているので 返戻金の一部でも入れてほしいと食い下がっています。 (もちろん入りません) ※さすが、営業マン・・です。 ・・が、 保険で貯蓄をしてはいけません。 でも、武田先生の「家族のために、がんばれ、がんばれ」 の励ましがあって、なんとかたどり着きました。 通帳を見て、振り込まれたことを確認した時に、 保険屋さんからお金を取り戻せたと実感しました。 ※よかった、よかった。 本当にありがとうございます。 > 申しわけありませんが、 >しばらく・・お待ちいただくことになります。 > 『Nさん(40代)シミュレーション』と表示しますので、 > 日々のブログ記事でご自身の順番を確認してください。 はい、承知しました。 武田先生も、佐々木先生もくれぐれもお体をお大切に。 ※佐々木FPは、「先生」なんて言われると、 体がムズかゆくなる・・ようです。 先日は、体をよじっていました。 (^^ゞ そして、一人でも多くの方が、 保険で無駄なお金を払わないようにと願っています。 ※私のライフワークの一大テーマです。 よろしくお願いします。生命保険料は、住居費とならんで『お金たれ流し』の大きな要因のひとつ・・です。日本中の消費者が・・しっかり、生活設計の意識を持つことを祈ります。その『目覚め』のきっかけを提供するのが、私のミッションであり・・それがライフワークです。頼ってきた方には具体的な支援を行なっています。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/17

-

やっと、やっと・・生命保険の整理ができました。

時間がかかりましたが・・●メール顧問会員のNさん(40代) (相談:ライフプランニング)家計の現状診断は、去年の夏に終えています。N家の家計は、数年後からピンチ! ・・です。貯蓄が底を突いてしまいます。( 上のグラフ参照 )原因は・・生命保険! ・・です。過剰に加入し過ぎています。生命保険に過剰加入していると・・、上のグラフのような凹凸の激しい人生になります。保険料は・・ 保険料年額: 625,836円 払込保険料総額:25,443,024円 内・・保障コスト:12,935,724円 ( 保障コスト=捨てるお金 )現状診断の結果、必要な保険は・・夫の死亡保障:5千万円のみ・・でした。どんどん整理整頓しないと、危機がすぐそこ(数年後)に迫ってきています。・・が、家庭の事情で・・簡単にはいきません。数ヶ月の時間が経過 ・・しました。今日、メールをいただきました。 ※は、私の声。 武田様 ご無沙汰しております、〇〇のNです。 去年は大変お世話になりました。 なんと申し上げてよいやら、 本当にありがとうございました。 今年もどうぞよろしくお願い申し上げます。 やっと・・泣けるほど時間がかかりましたが、 保険の整理ができました。 以下の通りになります。よろしくお願いいたします。 ・新しく入った保険 ソニー生命 逓減定期保険 ※三角形の保険です。(合理的♪) 保障内容:20年満期 1年目:50,000,000円 2年目:47,500,000円 3年目:45,000,000円 4年目:42,500,000円 5年目:40,000,000円 ・ ・ ・ 10年目:27,500,000円 17年目:10,000,000円 20年目:10,000,000円 保険料:14,650円(月払い) ・解約した保険 住友生命(主人名義) 解約返戻金:993,636円 朝日生命 学資保険 解約返戻金:2,276,375円 ・残す保険 ・・ 中略 ・・ 全労済 これは、どうしても主人が残したいと言っており 心配性の主人を安心させるためには しょうがないかなと思っています。 ※面談でご夫婦相手に説明できないのが 非常に残念です。 「メール」の限界です。 共済系は、まったくムダ!・・なんですが。 以上となります。 住友の返戻金が銀行に振り込まれて、 ホッと一息ついています。 朝日は、あさって月曜日になります。 上の子が高校に入る前に、 一息つけて本当によかったです。 ※よかった、よかった。 もう一度、シュミレーションをお願いします。返信メールを送りました。 こんばんは。 たいへん、ごぶさた・・でした。 今年もよろしくお願いします。 時間がかかったようですが、 保険の清算・・がんばりましたね。 ( よかった、よかった ) 了解しました。シミュレーションを作成します。 ・・が、毎日のブログ記事に書いているように、 資料作成の順番待ちの行列ができています。 申しわけありませんが、 しばらく・・お待ちいただくことになります。 『Nさん(40代)シミュレーション』と表示しますので、 日々のブログ記事でご自身の順番を確認してください。 よろしく、お願いします。現状診断時点の・・ひどいキャッシュフローがどのように変化するか、楽しみ♪ ・・です。 Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)午後・・ご夫婦で来所。建築をするT社のKさんも同席。マイホーム建築に向けて、建築用地の事前準備の打合せ・・です。役所に提出する書類や、水路の処理の希望等の確認を行ないました。マイホームプランの一部も打合せました。終わってみたら、約2時間・・でした。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← ヒアリングシート到着 23 Kさん(50代):現状診断 ← ヒアリングシート到着 14 Kさん(30代):シミュレーション 5 Hさん(30代):現状診断 6 Tさん(30代):現状診断7 Hさん(40代):現状診断8 Sさん(30代):シミュレーション 9 Oさん(20代):現状診断10 I さん(50代):現状診断11 Mさん(40代):現状診断12 Sさん(30代):現状診断13 Nさん(40代):シミュレーション ← 今日、依頼が到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/16

-

なんとなく生命保険に加入?大金をたれ流します

実は、生命保険は不要! ・・でした。●メール顧問会員のMさん(40代) (相談:ライフプランニング)家計の現状診断の資料が完成、昨日・・メール添付で送りました。( 16ページの小冊子 )堅実な支出・・です。老後の年金の受給レベルが高い・・です。( 老後も貯蓄が増えていきます )何の問題もない、順調なキャッシュフローです。生涯・・安心の家計です。 【 M家の概要 】 家族:子どもなし。夫婦2人家族。 収入:夫は会社員、妻はパート。 住居:持ち家(マンション)、ローン返済中。問題のない家計でも、やはり生命保険は・・。M家の生命保険の必要額の診断結果は? 現時点 10年後 夫 -1,555万円 -3,270万円 妻 -7,815万円 -6,404万円 夫婦ともに、現在も将来も不要!・・ということです。 生命保険も医療保険も、まったく要りません。 「生命保険料」という支出が無い! ・・という理想的な家計運営ができます。加入中の保険の死亡保障額は? 夫 2,500万円 妻 1,187万円 それらしい保障額で・・なんとなく加入しています。 不要なのに・・。 ( もったいない )保険料は・・? 保険料年額: 419,412円 払込保険料総額:15,136,560円 内・・保障コスト: 5,212,875円 ( 保障コスト=捨てるお金 )その内訳は・・? 1 第一生命の「堂堂人生」 ・・夫 2 T&Dフィナンシャルの定期保険 ・・妻 3 安田生命の「幸福紀行」 (個人年金) ・・妻 妻の3は、お宝保険なので残したい。 保障が不要な夫婦なので、1と2はムダ! ・・清算! 1と2の保険料計・・約25万円/年は、 たれ流すのではなく・・自分のために使いましょう。 毎日この業務をしていると・・実感します。 『生命保険が不要な人が、意外に多い。』 それなのに・・ 『保険には入っておかなきゃ ・・と、お金をたれ流し続ける人が多い。』 ・・ということを。お金のたれ流しがよく見られるのは、まず・・今回のような生命保険です。次に・・住宅ローンです。Mさんの場合も、高金利の住宅ローンを返済中です。早めに借換えを実行したいところです。もうじき、具体的な相談が来る・・と思います。生命保険を清算!住宅ローンを借換え!Mさんのキャッシュフローは、ますます理想的なものになっていきます。 Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホーム建築に向けて、建築用地の事前準備。基本的に住宅建築ができない土地に、住宅を建てさせてもらうための作業を進めています。色々な役所を相手に調整をくり返しながら、複雑で面倒な作業を行ないます。その申請書類を作成していました。夕方、その申請に必要な図面を、土地家屋調査士さんが持参して来所。今日の佐々木FP今日は、顧問会員のデータ作成作業は行ないませんでした。お待たせしているのに、申しわけありません。●事務所の源泉徴収関係の書類作成。 ・・AM ( 税務署・振興局・市役所・・への提出書類 )●顧問会員名簿や同ラベル作成。 ・・PM ここ数ヶ月で、メール顧問会員が急激に増えました。 当事務所の作業能力を超える人数に・・。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← ヒアリングシート到着 23 Kさん(50代):現状診断 ← ヒアリングシート到着 14 Kさん(30代):シミュレーション 5 Hさん(30代):現状診断 6 Tさん(30代):現状診断7 Hさん(40代):現状診断8 Sさん(30代):シミュレーション 9 Oさん(20代):現状診断10 I さん(50代):現状診断11 Mさん(40代):現状診断12 Sさん(30代):現状診断《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/15

-

私が40才になるまでは、何とか頑張って生きて!

約1,500万円も、もらえるから (^^ゞ夫死亡時の妻の年齢は重要・・というお話。( 生命保険の必要額に大きく影響します )●メール顧問会員のMさん(40代) (相談:ライフプランニング)ただ今、家計の現状診断資料を作成中です。 【 M家の概要 】 家族:子どもなし。夫婦2人家族。 収入:夫は会社員、妻はパート。 住居:持ち家(マンション)、ローン返済中。現状診断では・・色々な資料を作成して、これからのご夫婦の一生を確認します。現状のまま推移すれば・・こうなる、・・という現実を確認してもらいます。キャッシュフロー表やグラフがメイン資料で、15ページほどの小冊子になります。その作製資料のひとつに、『死亡保障必要額の計算』 ・・が、あります。夫婦それぞれについて算出します。この・・現在の時点での必要額だけでなく、夫婦それぞれの10年後の必要額も算出しています。そうすることで、生命保険の必要額は「将来に向けて減る!」・・ことを理解してもらいます。どの程度の減り方になるか?いつの時点で不要になるか?・・等々も把握してもらいます。死亡保障必要額の計算に大きく影響を及ぼすのが、『遺族年金』 ・・です。この遺族年金の額次第で、生命保険の必要額がガラッとちがってきます。遺族年金を多額に受け取れるほど、生命保険の必要額は小さくなります。 (当たり前)・・で、M家の場合は?子どもがいないM家の場合は、夫が死亡すると・・妻が受け取れる年金は、1:遺族厚生年金と、2:中高齢寡婦加算・・です。 いぞくこうせいねんきん ちゅうこうれいかふかさん1:遺族厚生年金 ・・報酬額と加入期間から算出。 当事務所で算出してあげています。2:中高齢寡婦加算 ・・59.42万円/年が加算されます。 子どもがいない40才以上の妻に支給されます。中高齢寡婦加算は、65才までの25年間支給されます。59.42万円 × 25年 = 1,485.5万円!夫が死亡した時・・妻が20代や30代では、この加算はまったくありません。約1,500万円があるか?ないか? ・・で、人生が、キャッシュフローが、ちがってきます。生命保険も1,500万円分余分に加入することになり、( 保険屋さんは喜びます )その分の保険料を・・延々とたれ流します。( もったいない・・ )佐々木FP「Mさんのご主人の 死亡保障必要額を計算しているんですけど、 奥さん・・あと数ヶ月で40才なんですが、 寡婦加算はどうしましょう?」M家の妻・・奥さんは、39才・・です。今年の〇月で40才になります。 ( びみょ~ )武田FP「う~ん・・、40才ということでやっちゃって。 『現状診断』を送る時に、そのことに関しては 私がコメントを付けるから。」・・といことで、資料作成を進めています。 ※あらゆる努力の成果が1,500万円に! 夫が余命いくばくもない・・時には、 生命維持装置でもなんでも、 やれることはすべてやって・・、 「あなた、私の40才の誕生日までは なんとかがんばって!」 「うん、おまえのために頑張る!」 健康だから、不謹慎な小噺も許される?・・で、M家の死亡保障必要額が出ました。夫 : マイナス1,550万円!妻 : マイナス7,810万円!二人とも、生命保険は要らない! ・・ということです。「生命保険料」・・という支出は不要! ・・ということです。その分のお金が貯蓄に廻れば、生活設計が・・ずいぶん楽になります。『中高齢寡婦加算』・・の1,500万円、M家の場合はもらえてももらえなくても・・関係なし! ・・でした。 (^^ゞ Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●顧問会員のSさん(30代) (相談:ライフプランニング)今日・・午前、奥さんとチビちゃんの2人で来所。ヒアリング・・です。 ( 佐々木FPが )チビちゃんは、勝手に事務所内を飛び回ります。色々なものをさわりまくります。流しに行って、コーヒーカップで遊びます。私のパソコンで、画面をスクロールして遊びます。しばらくして・・ご主人が登場、・・同席。仕事の合間を抜けて来た・・ようです。ほぼ1時間でヒアリングが終了!数点の確認事項を後日・・連絡してもらえば、『現状診断』の資料作成に入れます。( 新たに行列に並んでもらいました )●メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断の資料作成作業、終了!今日3日目で・・完成! ・・しました。キャッシュフローは、何の問題もありません。定年退職後も貯蓄が増えていきます。・・が、生命保険はまったく不要な家計なのに、夫婦そろって保険料をたれ流しています。( よくある風景・・ )「大変長らくお待たせしました!」メール添付で送信しました。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 今日、ヒアリングシート到着。3 Kさん(50代):現状診断 ← 昨晩、ヒアリングシート到着。4 Mさん(40代):現状診断 ← 今日終了! 送信。5 Kさん(30代):シミュレーション 6 Hさん(30代):現状診断 7 Tさん(30代):現状診断8 Hさん(40代):現状診断9 Sさん(30代):シミュレーション 10 Sさん(30代):現状診断11 Oさん(20代):現状診断12 I さん(50代):現状診断13 Mさん(40代):現状診断14 Sさん(30代):現状診断 ← 今日、面談でヒアリング終了。 新たに行列に並びました。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/14

-

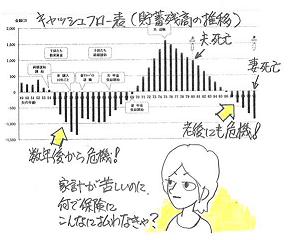

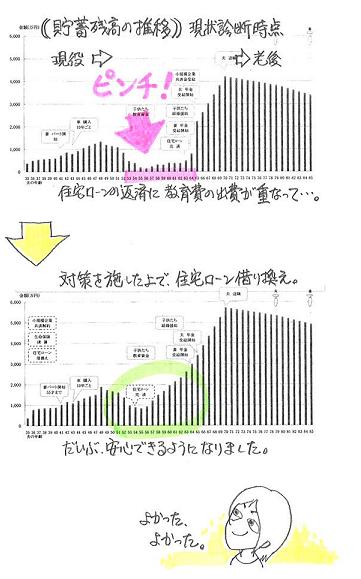

平均寿命まで生きると大損をする生命保険でした

340万円払って、170万円受け取ります。●メール顧問会員のWさん(30代) (相談:ライフプランニング)昨日の記事・・「実家の母が終身保険を検討。葬式代に・・と?」 2010/01/12・・の続きです。メールをいただきました。 武田様 お世話になっております。 郵送していただきありがとうございました。 記事にしていただけたんですね。 「ながいきくん」について訂正があります。 >> 70歳払い込みで月額¥22000、死亡保障350万 と書いてしまいましたが 70歳までの死亡保障350万、 71歳以降の死亡保障175万でした。 長生きすると半減です。 命をかけたギャンブルのような。。。 かんぽ保険の情報として 訂正しておいた方がいいのかな、 と思いまして、念のため。あ・・それは、新事実ですね。その情報が無くても、お勧めできない保険でしたが、そういうことでしたら・・なおさら! ・・です。払う保険料は・・、( 70才まで払います )2.2万円 × 12ヶ月 × 13年 = 343.2万円受け取る保険金は・・、・70才以下で死亡すれば・・350万円。・71才以降で死亡すれば・・175万円。契約をやめさせてよかった・・です。 ( ホントニ )57才女性の平均余命は、30.84年です。平均的に、87才までは生きる・・ということです。このギャンブルは、損をする可能性が圧倒的に高い! ・・ということです。特別に長生きをしなくても、普通の寿命を全うするだけで、175万円も損をするギャンブル・・です。保険商品は、保険屋さんが損をしないように上手に設計して「保険料」が決められています。大勢の消費者に損をしてもらわなければ、保険屋さんは成り立ちません。 (当たり前)保険会社に払う・・『保険料』の一部は、職員の給料になります。銀行に預ける・・『預金』の一部が、銀行員の給料になることはありません。できるだけ、『生命保険には加入しない』・・ことです。保険料という支出が無ければ、貯蓄が目に見えて増えていきます。生活設計が楽になり、将来の見通しが立ちます。特に・・50代以上の方々は、生命保険をすべて清算!・・してしまえば、( 多額の保険料の支出が無くなって )文字通り・・『豊かな老後』を満喫することができます。生活設計で・・まずすることは、『生命保険の清算!』です。( 中途半端な「生命保険の見直し」・・ではない! )今日の佐々木FP●メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断の資料作成作業・・2日目です。「明日で完了できそう・・。」・・だそうです。●郵便顧問会員の I さん(?代) (相談:ライフプランニング)今日・・顧問会員になったばかりです。まだ、住所氏名しか分かりません。1/6に電話問合せをいただいて・・、メール顧問会員ではなく、郵便顧問会員になりました。( 事情で・・情報のやり取りは郵便 )今日・・年間顧問料:36,000円が入金になったので、ヒアリングシート他を郵送しました。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 回答待ち。3 Kさん(50代):現状診断 ← 回答待ち。 4 Mさん(40代):現状診断 ← 今日の作業。5 Kさん(30代):シミュレーション 6 Hさん(30代):現状診断 7 Tさん(30代):現状診断8 Hさん(40代):現状診断9 Sさん(30代):シミュレーション 10 Sさん(30代):現状診断11 Oさん(20代):現状診断12 I さん(50代):現状診断13 Mさん(40代):現状診断 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/13

-

実家の母が終身保険を検討。葬式代に・・と?

お母さんに終身保険は、まったく不要! 『生命保険には、加入しない!』 ・・ことを前提に、家計をやりくりしましょう。 生活設計の基本中の基本! ・・です。●メール顧問会員のWさん(30代) (相談:ライフプランニング)1/6(水)の仕事始めの日に、佐々木FPが今年の初仕事でWさんのシミュレーション資料を作成しました。その日の内に完成させて、メールに添付して送りました。メールをいただきました。 ※は、私の声。 武田様 佐々木様 あけまして、おめでとうございます。 今年も武田さんのブログを 楽しみに拝見させていただきます。 帰省していたため返信が遅くなってしまいました、 すみません。 帰省したら実家の母(57)が葬儀代に、 と終身保険を検討してい たので 説得してやめさせました。 ※さすが・・です。 (^^ゞ 70歳払い込みで月額¥22000、死亡保障350万 「ながいきくん」というかんぽ保険。 長生きするほど損じゃ~んと、思いながら。 母の年齢だとどうしても 営業マンの言いなりになってしまうようです。 高額療養費制度のことを事細かく説明したら、 やっとやめる決心が付いたようです。 ※言いなりになる人 ・・年齢と無関係です。 (^^ゞ シュミレーション資料楽しみにしていました! が、Macなので開けません。。。 (PDFファイルでしたら開けるのですが) ※でした・・ね~。 いつも申し訳ありませんが 郵送していただけませんでしょうか? ※お昼に、郵送しました。 今後着払いでかまいません。 よろしくお願い致します。 ※ビミョ~な重さ・・だったので、 80円切手+10円切手・・を貼りました。危なかった・・ですね~、お母さん。2.2万円 × 12ヶ月 = 26.4万円/年死後のために・・毎年このお金を払い続けるより、生きている間に・・ゆとりある老後生活のために有効に使ってほしいですね。お母さんには、生命保険も医療保険も不要です。「保険料」という支出は、必要ありません。自分の現金を大切にしてほしいものです。●生命保険が不要な人。 ( 不要な可能性が高い人 )・子ども・独身者・年金受給者・専業主婦・フルタイムの共稼ぎ夫婦のそれぞれ。 ( 子どもがいようが、いまいが )・所得少なめのフルタイムの共稼ぎ夫婦の夫。 ( 妻は必要な可能性あり )・末子が高校生ぐらい以降の夫婦それぞれ。 ( 必要な期間は・・15年前後 )・・ということで、生命保険が必要なのは、ごく限られた人だけです。それも・・「限られた期間」だけです。 ( 終身保険は不要! )大部分の人は、生命保険は不要!・・なんです。 パパもママも子どもたちも、 家族全員が生命保険や医療保険に加入中・・。 こんなケースは、大量にお金をたれ流しています。 保険屋さんと仲良くしていれば、そうなります。 ( もったいない・・ ) 家族のだれかが死亡すれば、 たいへんに切なく辛いことですが、 生命保険が必要かどうか?・・は、別問題です。 家族の中で生命保険が必要なのは、 『その死亡によって・・遺族が以後の生活に困る』 ・・という人です。 実際は、きちんと必要額を計算して判断します。 付け加えますが・・保険屋さんは、 きちんと計算することはありません。 ( できるだけ加入してもらいたい・・から ) ドンブリ勘定で、家族全員に加入させます。 これが「生命保険の見直し」の実態・・です。 「見直し」ではなく、『清算!』しなきゃ。その保険料分のお金、だらだらと・・たれ流ししていないで、( 保険屋さんにプレゼントしていないで )貯蓄に廻しましょう。家族のために有効な使い方をしましょう。 Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のOさん(40代) (相談:ライフプランニング)シミュレーションの作成作業・・です。リクエストされた下記の要素を組み込んで、キャッシュフロー表やグラフを作成します。・給与の調整・生命保険の清算。・企業年金の繊細を加味。・マイホーム取得。先週から作業をしていましたが、やっと・・完成! メール添付で送信。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 回答待ち。3 Kさん(50代):現状診断 ← 回答待ち。 4 Oさん(40代):シミュレーション ← 今日で作業終了!5 Mさん(40代):現状診断 ← 今日、作業に着手。6 Kさん(30代):シミュレーション 7 Hさん(30代):現状診断 8 Tさん(30代):現状診断9 Hさん(40代):現状診断10 Sさん(30代):シミュレーション 11 Sさん(30代):現状診断12 Oさん(20代):現状診断13 I さん(50代):現状診断14 Mさん(40代):現状診断 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/12

-

まんが生活設計入門 保険加入=お金を失うこと2

保険は、大勢が損をすることで成り立つ。できるだけ、『生命保険には、加入しない。』・・が、生活設計の基本中の基本! ・・です。以下は・・おバカさん(失礼!)の事例。〇医療保険に加入する。(医療特約を付ける) ( がん保険やがん特約を含む )〇介護保険に加入する。(介護特約を付ける)〇掛け金が安い・・共済系の保険に加入する。 ( 死亡保障額が小さいし、保障はムダな四角形 )〇保険料が安い・・ネット生保の保険に加入する。 ( 生命保険はムダな四角形、不要な医療保険を勧める )損をする(お金をたれ流す)ことが明らか!・・です。本当に・・「保険でしか対応できないことのみ」に、加入することです。〇必要な人の生命保険(死亡保障) 四角形ではなく、三角形の保険で。〇火災保険〇自動車保険損をする(お金をたれ流す)ことが明らか!・・です。参加しなくて済むことには、参加しないことです。生活設計が、非常に楽になります。貯蓄が見違えるように増えていきます。保険は・・「見直し」ではなく、『清算!』するものです。眠ったままでは、生涯で大きく損をします。目を覚ましましょう!将来の見通しを立てる作業を、生活設計といいます。生活設計は、一般的に 2つの作業だけで終了します。1 お金のたれ流しを止める。2 お金の置き場所を整える。 それでも不十分な場合だけ、3 収入を増やす 4 節約をする ・・を検討。 たれ流しを止める、3つの心得。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。私たちは元々、「働いたお金で一生が成り立つ」環境に、います。 銀行・保険・その他業者の話に、右往左往しないことです。 同時に、「給料が減ったり 仕事を失ったりする」環境にも、います。 業者まかせで思考停止のまま、家計を放置しないことです。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/11

-

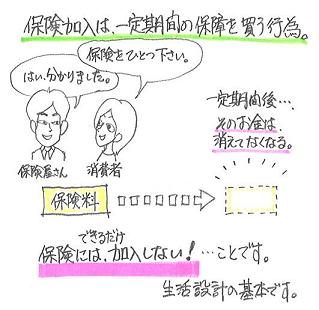

まんが生活設計入門 保険加入=お金を失うこと

一定期間の保障を買う行為だから・・。できるだけ、『生命保険には、加入しない。』・・が、生活設計の基本中の基本! ・・です。「生命保険」という分野で、どれだけお金をたれ流し続けるか?( たれ流さないか? ) ・・が、他の分野の住宅資金・教育資金・老後資金等に大きく影響をしてきます。人生が、まったくちがうものになる!・・ということです。保険屋さんや代理店まかせで・・思考停止しているのが、大部分の日本人の姿です。「保険の見直し」・・は、保険屋さんどうしの客の奪い合いに過ぎません。今までの保険を解約させられて、新たな保険に加入させられます。「保険料が安くなったぁ♪」・・なんて喜んでいるのは、おバカさん。(失礼!)お金をたれ流す相手が変わった・・だけのことです。保険は「見直し」をしてはいけません。保険料は、一定期間経過後に無くなります。( お金のたれ流し )1月当たりや1年当たりでそんなに大きなお金ではなくても、生涯ではものすごい大金になります。できるだけ、加入しないで済ましたいところです。保険は・・「見直し」ではなく、『清算!』するものです。眠ったままでは、生涯で大きく損をします。目を覚ましましょう!将来の見通しを立てる作業を、生活設計といいます。生活設計は、一般的に 2つの作業だけで終了します。1 お金のたれ流しを止める。2 お金の置き場所を整える。 それでも不十分な場合だけ、3 収入を増やす 4 節約をする ・・を検討。 たれ流しを止める、3つの心得。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。私たちは元々、「働いたお金で一生が成り立つ」環境に、います。 銀行・保険・その他業者の話に、右往左往しないことです。 同時に、「給料が減ったり 仕事を失ったりする」環境にも、います。 業者まかせで思考停止のまま、家計を放置しないことです。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/10

-

郵便で?ファックスで? メール顧問会員も多様化

パソコンに向かえない? 使えない?●メール顧問会員 希望の I さん(?代) (相談:ライフプランニング)1/6(水)は、当事務所の仕事始めでした。その日の夕方、電話をいただきました。 (初めて)かなりの遠距離電話・・です。( 盛岡から・・約1,500キロメートル?)「顧問会員になりたい♪」 ・・ということでした。当ブログは、隅々まで読んでおられる様子です。 だいたい・・遠方の方の場合は、 メールでご連絡をいただいた後、 顧問会員になる手続きの案内メールを送り、 年間顧問料を振り込んでいただき、 メール顧問会員になります。 電話で申し込みを頂くのは珍しい・・。事情で、長時間・・パソコンに向かうことはできない方のようです。メールのやり取りはできない・・ということのようです。どう・・しよう。結局、本当のメールでやり取りすることになりました。( 本当のメール = 郵便 )翌・・1/7(木)、郵便で顧問会員になる案内文を送りました。当事務所の口座番号も書かれています。年間顧問料を振り込んでいただきます。『郵便顧問会員』 ・・が、誕生しそう・・です。 (^^ゞ顧問料の振込み入金を確認次第・・、ヒアリングシートを郵送・・します。●メール顧問会員のSさん(30代) (相談:ライフプランニング)ただ今、ヒアリング中です。12月に、佐々木FPがヒアリングシートを整理整頓した上で、「再ヒアリング」としてメール添付でお送りしていました。お正月の・・1/2にメールで返信があったようです。 武田様 首を長くして待ってました!!資料拝見致しました。 ・・ 以下 略 ・・添付されたヒアリングシートを開いて見ると・・、ん? ??? 佐々木FPの質問に何も答えていません。「記入してください。」・・という部分にも、何も記入されていません。 ???メールを送りました。 こんにちは。 「再ヒアリング」でシートを添付して送りましたが、 ヒアリングシートのすべてのページが、 何も記入されていません。 各ページのこちらの質問に回答をもらえないと、 前に進めず・・『現状診断』を終了することができません。 がんばって、すべてを記入して返信してください。 どうやったらいいか分からない・・こと については質問してください。 ・・ 以下 略 ・・昨日(1/8)・・メールをいただきました。 武田様こんにちは。 今日になってプランニングシートが 数枚あることに気がつきました!すみません。 私はこの時代にパソコンが使いこなせい アナログ人です(_ _;)。すみません・・・ やっと資料製作が動き出した矢先、 年明けから主人が〇〇へ単身赴任となってしまいました。 約1か月不在です。 表への打ち込み方や資料の添付や パソコンは使いこなせないのでファックスで送ります。 回答もなるべく急ぎますが少し時間をください。 お手数おかけしますが宜しくお願いいたします。 だった・・んですね~。あわてなくていいから、ごゆっくりどうぞ。『ファックス顧問会員』 ・・の誕生 ・・のようです。 Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)午後から当事務所でマイホームプランの煮詰め作業を行ないました。 ( ご夫婦で来所 )もちろん、建築をするT社のKさんも同席・・です。またまた、お土産をいただいてしまいました!ビール!・・です。 ( ちょうど、切らしていました )ごちそう様でした。 ・建築用地の分筆線決め。 昨日の夕方、土地家屋調査士のOさんが 届けてくれた図面を元に検討。 一部変更して仕上げることに・・。 ・リビングのパソコンコーナーの位置変更。 リビング家具やインナーテラスとの スペースの取り合い・・です。 ( 結局、変更しないことに・・ ) ・神棚の場所変更。 座敷の押入の上から、リビングの小上がり座敷の上に。 この方が管理がしやすそう・・です。 ・座敷に連続する土間の内装デザイン。 3ヶ所の窓と勝手口・・それぞれの内側に、 統一したデザインの内部建具を取り付ける。 そのために・・一部窓が小さくなる。 ・2階子ども部屋の収納のポジション。 屋根勾配との兼ね合いで、手前か奥か? 部屋の奥の高さが十分確保できるので、 収納は手前のまま ・・で、落ち着く。 ・脱衣室が狭いので、廊下側へ膨らませたい。 廊下が部分的に狭くなるのはあり得ない。 脱衣室にある洗濯機がよそへ移動すれば、 問題は解決できます。 ( 方法は2つ ) 別の場所にある洗面と並べるか、浴室に置く。 間取りの関係で、浴室の形はそのままに 洗濯機をセットできます。(建具で仕切って) 前者はコストゼロ、後者はけっこうかかりそう・・。 T社さんに見積もってもらいます。等々・・打ち合わせていたら、あっというまに・・約3時間・・です。T社のKさん、まったくメモを取っていません。( だいじょうぶ・・かな~ )Kさん ( にこにこしながら・・ )「だいじょうぶ・・です。」武田FP、Mさんご夫婦に向かって・・「今日は、このくらいでカンベンしてやりますか。」Kさん ( にこにこして・・ )「カンベンしてください!」 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始 「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。←今日の記事。2 Sさん(30代):現状診断 ← 回答待ち。3 Kさん(50代):現状診断 ← 回答待ち。 4 Oさん(40代):シミュレーション ← 1/12(火)終了予定。5 Mさん(40代):現状診断 6 Kさん(30代):シミュレーション 7 Hさん(30代):現状診断 8 Tさん(30代):現状診断9 Hさん(40代):現状診断10 Sさん(30代):シミュレーション 11 Sさん(30代):現状診断12 Oさん(20代):現状診断13 I さん(50代):現状診断14 Mさん(40代):現状診断 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/09

-

10年以上も前に預けた1万円の利息は300円?

振込み手数料は525円。元本割れ! ・・です。わたくし事です。 私・・個人の。T銀行のK支店から郵便で「お知らせ」が届きました。( 盛岡から車で約1時間10分のK市にある支店です ) ・・・・・ につきましては長い間、 入出金等の動きがございません。 万が一お忘れの場合は当店へお申し出ください。 定期積金 口座番号 〇〇〇〇ワンス アポンナタイム・・ ( はるか遠い昔 )私がまだサラリーマンだったころ・・、( 大手ハウスメーカーの営業部門 )飲み会で・・同席したこのT銀行の人に、「いいよ、付き合いで始めてあげるよ。」・・と、積み立て預金(月1万円)を始めました。その場で1万円をポン!・・と。・・始めた・・だけでした。 ( 続きはナシ! )すっかり、忘れていました。 ( 10数年経過・・ )今日・・電話しました。武田FP「利息はいくらになっていますか?」担当女性「300ウン十円です。」武田FP「たった? 10数年預けて・・300円?」担当女性「これは・・定期預金とちがうものですから・・。」武田FP「平日の日中は、そちらまで足を運べないんですが。」担当女性「最寄の支店で解約手続きしていただければ、 その支店から私の方へ連絡が来て・・、 私の方から振込みをさせていただきます。」武田FP「振込み手数料がかかりますよね。 お宅の銀行に他の口座は持っていませんが・・。」担当女性「あ・・他行への振込みですと、525円の 振込み手数料がかかります。」 300ウン十円 - 525円 ! ・・マイナスだあ! 受取額は、9千ウン百円?! 私の1万円が元本割れだあ! ( おバカさんだあ! ) よく・・ファイナンシャル・プランナーをやっています。 だからと言って、そのためだけに 車で1万円を受け取りに行くのもおバカさんです。 ( 時間やガソリン代の方が高い・・です )ポッ・・と、ひらめきました。2/5(金)に、この銀行支店があるK市よりさらに先のO市でセミナーがあります。( 講師をやりに行きます )K市を通ります。武田FP「2/5にO市に行く用事があります。 その時にそちらに寄ります。お昼前ぐらいに・・。」担当女性「あ・・分かりました。お待ちしています。」OK、OK、・・元本割れしないで済みます。大事な1万円札がカタチを崩さずに受け取れます。それにしても・・10数年も預けて、利息はたたの300円。やっぱり・・おバカさんです。デフレで貨幣価値が上がっているからいいか。生命保険でお金をたれ流している人よりマシ!( ・・と思うことにします )今日の佐々木FP●メール顧問会員のOさん(40代) (相談:ライフプランニング)シミュレーションの作成作業・・です。リクエストされた下記の要素を組み込んで、キャッシュフロー表やグラフを作成します。・生命保険の清算。・企業年金の繊細を加味。・マイホーム取得。勤務終了30分前に・・佐々木FP「・・できましたぁ!」私がチェック。退職金や企業年金の税金等の考慮がされていません。収入額がそのままキャッシュフロー表に計上されています。( CF表は、手取額で表示します )残りの時間での修整は無理!・・です。・・来週、完成させることになりました。Oさん、申しわけありません!( もうしばらく、おまちください )「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 回答待ち。3 Kさん(50代):現状診断 ← 回答待ち。 4 Oさん(40代):シミュレーション ← 今日の作業。5 Mさん(40代):現状診断 6 Kさん(30代):シミュレーション 7 Hさん(30代):現状診断 8 Tさん(30代):現状診断9 Hさん(40代):現状診断10 Sさん(30代):シミュレーション 11 Sさん(30代):現状診断12 Oさん(20代):現状診断13 I さん(50代):現状診断14 Mさん(40代):現状診断 13番目の I さんから連絡メール。「ヒアリングシートに誤記入していました。 外貨預金450万円は、45万円のマチガイでした。 ケタをまちがえてしまいました。」・・いいんですよ、外貨預金なんて銀行だけが儲かる商品です。450万円もやっていなくてよかった・・です。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/08

-

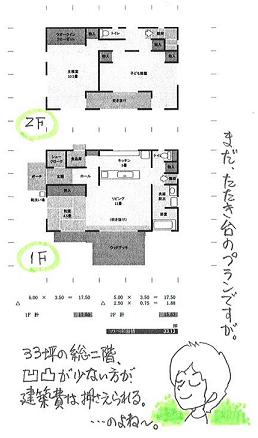

色々な要望を取り入れてマイホームプラン作成

なおかつ・・予算内で納まるように。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)12月に土地購入の申込みを済まし、いよいよ・・マイホームプランの検討! ・・です。 【 H家の概要 】 家族:子ども2人と夫婦の4人家族 収入:夫は会社員、妻は数年後からパート予定 住居:賃貸住宅実は・・私、ここ2~3日・・プラン作りをしていました。H家のマイホームの間取り作り・・です。12/30にご夫婦で来所いただいて、マイホームへの要望は・・しっかり確認しています。 ・暖かい家にしたい。 ・風通しの良い家にしたい。 ・希望は塗り壁。・・できれば内外とも。 ・無垢の板間に座って過ごすリビング。 ・リビングの開口部は前面オープンできるように。 ・ダイニング(食堂)は不要。 ・南に向かって調理をしたい。 ・リビングから広いウッドデッキに出たい。 ・リビングから階段で2階に。 ・リビングには、ペレットストーブが欲しい。 ・子ども部屋は小さくてよい。 ・南側に面したお風呂で、景色を眺めたい。 ・食品庫が欲しい。 ・建物の外観にはこだわらない。 ・・等々でした。予算は限られています。要望をすべて取り入れながら、予算内に納まるプランを考えなければなりません。私の目安では・・H家の予算に納まるサイズは、のべ床面積は35坪以下!・・です。住宅会社5社程度に見積りをお願いした時に、35坪以下であれば・・1~2社は予算内で提示してきます。予算内に納まった住宅会社を選べば、安心してマイホーム建築ができます。( 生活設計で将来が見えています )H家の予算って、いくら?公表するわけにはいきません。 ナイショ。住宅会社の人も・・この記事を読んでいたりします。住宅会社どうしのプレゼン競争が終わるまでは、ナイショ! ・・で通します。一応・・たたき台になるプランが出来上がりました。( 冒頭の絵・・参照 )Hさんへ、ファックスしました。メールに添付してデータも送りました。エクセルで作ったデータなので、自分でいじくって楽しむこともできます。( たぶん・・ぐっちゃぐちゃになりますが ) Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 2月の予定。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 3月の予定。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 4月の予定。 10 完成・入居 ← 7月の予定。 11 住宅ローン返済開始今日の佐々木FP午前は子ども会のお手伝いがあって、午後から出勤しました。●メール顧問会員のOさん(40代) (相談:ライフプランニング)シミュレーションの作成作業・・です。リクエストされた下記の要素を組み込んで、キャッシュフロー表やグラフを作成します。・生命保険の清算。・企業年金の繊細を加味。・マイホーム取得。明日には終了できそう・・です。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 回答待ち。3 Kさん(50代):現状診断 ← 回答待ち。 4 Oさん(40代):シミュレーション ← 今日の作業。5 Mさん(40代):現状診断 6 Kさん(30代):シミュレーション 7 Hさん(30代):現状診断 8 Tさん(30代):現状診断9 Hさん(40代):現状診断10 Sさん(30代):シミュレーション 11 Sさん(30代):現状診断12 Oさん(20代):現状診断13 I さん(50代):現状診断14 Mさん(40代):現状診断 ← 今日、資料が到着。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/07

-

住宅ローン借換えのシミュレーションが完成!

佐々木FPの今年の初仕事♪●メール顧問会員のWさん(30代) (相談:ライフプランニング)依頼を受けていたシミュレーション、やっとWさんの行列の順番が来て、今日・・佐々木FPが一日がかりで作成しました。いい・・感じのグラフになりました。メール添付で送りました。 【 W家の概要 】 家族:子ども3人と夫婦の5人家族 収入:夫は自営業、妻は数年後からパート予定 住居:持ち家(住宅ローン有り) 現状診断時点のW家の問題点は、以下です。〇現状のままでは、教育費がかかる時期がピンチ! ( 繰上げ返済を優先しようとしているが、危険! )〇現役時が危ないのに、老後の準備をしている。〇夫の生命保険は、まったく保障不足。〇高い金利の住宅ローンを返済している。施した対策は、以下です。〇老後の準備をやめる。 老後に備えて小規模企業共済で積立をしていました。 「現状診断」時点で・・すでに、老後は潤沢です。 ひるがえって・・現役時の教育費がかかる時期が 大ピンチ!・・です。 このような状況を私は、「お金の置き場所が悪い。」 ・・と言っています。 お金の置き場所を整えましょう。 すでに老後は潤沢なのに、老後へ老後へ・・と お金を送り続ける人が大勢います。(おバカさんです) 保険屋さんや銀行屋さんの言いなりにならないことです。 Wさんは共済を解約して、まとまったお金を手にしました。〇夫の死亡保障を三角形の保険で確保。 Wさんが加入していたのは、都道府県民共済1本のみです。 掛け金は安いんですが、死亡保障は・・たったの400万円。 お話にならないほどの保障不足!・・でした。 ソニー生命の家族収入保険で大型の保障を確保 しましたが、そこは三角形の生命保険です。 保険料が安い! ・・年間で66,800円です。 ( 助かります ) 勧められて「特約」を付ける人は、おバカさん・・ですよ~。 シンプルに必要な死亡保障のみを確保しましょう。〇低金利の住宅ローンに借換え。 これまで金利2.85%のローンを返済していました。 このまま行けば、完済年齢は・・63才です。 借り替えた住宅ローンは、金利1.7%(10年固定)です。 思い切って返済期間も短くしました。 このまま返済していっても、54才で完済!・・です。 新たなシミュレーションを見ると・・、 以前は危険だった繰上げ返済も、できそう・・です。 40代で住宅ローン完済!・・も可能な状況になりました。全期間を通じて、貯蓄残高の厚みが増しました。よかった、よかった。これが・・ライフプランニング、生活設計です。Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP今日が仕事始めです。今年もよろしくお願いします。記事のWさんのシミュレーション作成作業、今日一日で仕上げました。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Sさん(30代):現状診断 ← 回答待ち。3 Kさん(50代):現状診断 ← 回答待ち。 4 Wさん(30代):シミュレーション ← 今日の作業。5 Oさん(40代):シミュレーション ← 明日の作業予定。6 Mさん(40代):現状診断 7 Kさん(30代):シミュレーション 8 Hさん(30代):現状診断 9 Tさん(30代):現状診断10 Hさん(40代):現状診断11 Sさん(30代):シミュレーション 12 Sさん(30代):現状診断13 Oさん(20代):現状診断 ← 今日、資料が到着。14 I さん(50代):現状診断 ← 今日、資料が到着。資料の到着、Oさんが I さんより30分早かった。 (^^ゞ《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/06

-

先進医療特約を付加しようかと考えております。

エヴァーに月額110円をプラスしてやめておいた方が・・。●メール顧問会員の I さん(50代) (相談:ライフプランニング)昨年の12/22に、新規顧問会員になりました。年間顧問料:36,000円の入金を確認したその日に、ヒアリングシート(5ページ)をメール添付で送りました。この年末年始で記入作業や提出資料準備をされたようです。メールをいただきました。 武田様 あけましておめでとうございます。 このたび、〇〇でお世話になります I です。 本日、エクスパックで資料一式を送付いたしましたので、 よろしくお願いいたします。 ・・ 中略 ・・ 現在、厚生年金には未加入です。 国民年金では不安だったので、 国民年金基金への加入を保険会社に相談したところ、 掛け金の割には受け取り金額が少ない、 ということでこれも加入を見送りました。 漠然とした不安を持ちながら、 ここまで過ごしてきた次第です。 アフラックから、がん保険の見直しの連絡をいただき、 思い切ってこのたび顧問会員になりました。 現在加入しているエヴァーに月額110円をプラスして、 総合先進医療特約を付加しようかと考えております。 このあたりも含めて アドバイスいただければありがたいと思います。 お忙しいところ恐縮ですが、 どうぞよろしくお願いいたします。基本的に、家計の『現状診断』が終わるまでは、その相談者の状況が分かりませんので、アドバイスやコメントは控えています。たとえば・・相談内容が同じであっても、その相談者の状況や背景によって、アドバイスはまったくちがうものになります。初対面で即アドバイス! ・・というのは、非常に無責任な行為になります。( 保険屋さんや銀行屋さんは、よくやっていますが )お返しのメールをお送りしました。明けましておめでとうございます。 資料送付の件、了解しました。なお・・以降の文章については、まだ I さんの状況や背景を把握していないので、具体的なコメントは避けておきます。ただ、相談者の状況が分からなくても言えることが2点・・あります。1 国民年金基金について保険屋さんに相談すれば、 当然・・「やめた方がいい。」と言います。 ビジネスチャンスですから、 別の方法を勧めるに決まっています。 自前の商品(個人年金等)を勧めます。 ( 商品販売者の話を、そのまま真に受けないことです )2 医療保険(がん保険も含む)には、加入しない方がお得です。 その理由は、何度もブログで取り上げていますので、 過去の記事を徹底的に読み込んでください。 ブログ画面でキーワード検索してください。 多くの過去記事が出てきます。 「キーワード検索」に『医療保険』と入力 ⇒ 「このブログ内」をチェック ⇒ 「検索」をクリックよろしく、お願いします。この年末年始でヒアリングシート記入や、資料準備を済ませて送られた方々が、 I さんを含めて・・3名いらっしゃいます。( メールで連絡いただいています )資料が当事務所に到着した順番に、行列に並んでいただきます。お待たせすることになります。( 申しわけありません! )「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):再ヒアリング 2 Sさん(30代):再ヒアリング 3 Kさん(50代):再ヒアリング 4 Wさん(30代):シミュレーション5 Oさん(40代):シミュレーション6 Mさん(40代):現状診断 7 Kさん(30代):シミュレーション 8 Hさん(30代):現状診断 9 Tさん(30代):再ヒアリング 10 Hさん(40代):再ヒアリング11 Sさん(30代):シミュレーション 12 Sさん(30代):現状診断13、14、15、・・の順番は、Mさん、Oさん、そして今日の記事の I さん、・・の送付資料が届いた順番になります。明日・・1/6(水)が、当事務所の仕事始め!・・です。佐々木FPが出勤してきて、各顧問会員の資料作成業務を始めます。昨日今日と私だけ事務所に出て・・、こそこそと仕事を始めていました。 (^^ゞ《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/05

-

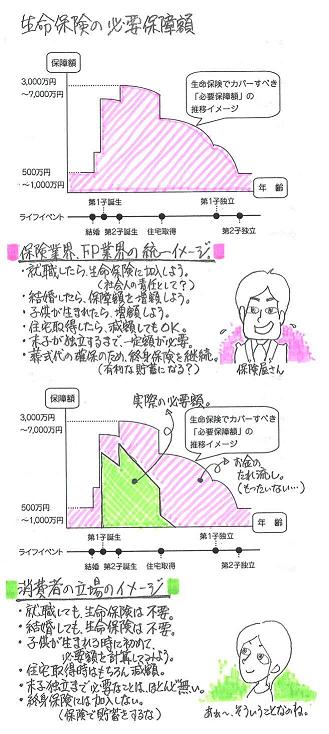

まんが生活設計入門 生命保険必要額のイメージ

明けましておめでとうございます。本年も中立な立場には立たずに、極端に消費者側に片寄った情報を、これまで同様・・生の事案を元に、具体的に、分かりやすく、日々・・発信していきますので、よろしくお願いいたします。なお・・わかりやすい記事にするためのツールとして、できるだけマンガで説明するよう努力します。また・・まったく分からない人のために、生活設計入門の記事を書く都度ストックして、1冊の入門書になるよう・・ブログのトップ画面の右オビ欄に掲載していきます。( ご期待ください )で・・さっそく、今日・・ちょっと、マンガを描きました。むやみやたらに・・保険屋さんの言いなりになっていると、生涯で大金をたれ流すことになります。1千万円単位になる人も、ザラにいます。将来の見通しを立てる作業を、生活設計といいます。生活設計は、一般的に 2つの作業だけで終了します。1 お金のたれ流しを止める。2 お金の置き場所を整える。 それでも不十分な場合だけ、3 収入を増やす 4 節約をする ・・を検討。 たれ流しを止める、3つの心得。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。私たちは元々、「働いたお金で一生が成り立つ」環境に、います。 銀行・保険・その他業者の話に、右往左往しないことです。 同時に、「給料が減ったり 仕事を失ったりする」環境にも、います。 業者まかせで思考停止のまま、家計を放置しないことです。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/04

全28件 (28件中 1-28件目)

1

-

-

- 仕事しごとシゴト

- バー小林の24/9/20

- (2024-09-21 08:42:13)

-

-

-

- 大好き無印良品

- 三連休に2回無印でお買い物☆ダイソー…

- (2024-09-19 05:37:54)

-

-

-

- 手芸・ハンドメイド好きなヒト、大集…

- リカちゃんクリスマスワンピース作成…

- (2024-09-17 22:44:43)

-