2011年01月の記事

全31件 (31件中 1-31件目)

1

-

ファイナンシャル・プランナーの資格更新で・・

勉強・・していました。高コスト・・のトコロが多いんですぅ。私・・、ファイナンシャル・プランナーの資格の更新時期が近づいています。 ※日本ファイナンシャル・プランナーズ協会 ・・の、CFP資格です。 一定期間ごとに「継続教育」を受けて、 必要な単位を取得しなければならない 仕組みになっています。 ※国の・・ 1級ファイナンシャル・プランニング技能士 ・・の資格も持っていますが、 こちらは・・「継続教育」の制度はありません。 資格を取得すればお終い。私のCFP資格は・・継続教育期限が、H23年2月28日です。この日までに必要な単位を取得して、更新手続きをしなさい!・・ということです。CFPライセンスの場合、30単位の取得が必要です。この「継続教育」をビジネスとして、色々な業者が介在しています。CFP、AFP、が・・お得意様になっています。( 食い物にされている・・という説も? )私は・・通信教育でリーズナブルに・・(株)セールス手帖社 保険FPS研究所を利用。ボッタクリのような業者も・・けっこう見受けられるので、注意が必要かも・・。以下の3科目で、1万円ちょっと?〇生命保険税務:基本と実務 ( タックスプランニング ) ・・15単位〇プランニング必須の知識を学ぶ:年金編 ( ライフプランニング ) ・・7.5単位〇プランニング必須の知識を学ぶ:医療・介護編 ( リスクと保険 ) ・・7.5単位・・で、全部の単位を取得すれば、めでたく30単位!・・に、なります。今日・・「生命保険税務」を修了!ブログネタにしたい内容がいっぱい・・でした。( こらえながら・・勉強・・ )これで3科目とも終了!明日・・提出用の用紙に記入、郵送!これで気になっていた内の1件が解決・終了・スッキリ! ・・しました。あ・・顧問会員のお話でなくて、生活設計のお話でなくて、スミマセン ・・でした。明日以降・・また、顧問会員のお話を書いていきます。今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。作業修了! 私が「総評」を書いて完成!メールに添付して送りました。・・が、人生終盤がちょっと・・。後日・・取り上げてコメントします。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。「再ヒアリング」の回答が返ってきています。作業を再開しました。作業修了の目安は、2/2(水)・・です。ただし・・武田FPは親戚に不幸があり、2/2(水)は葬式等で休みます。なので・・Kさんへの完成資料の送付は、2/3(木)になると思われます。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Kさん(30代):現状診断 今日の作業。 (11/20到着)3 Nさん(30代):現状診断 今日の作業。 (11/25到着)4 Tさん(30代):現状診断 回答待ち。 (11/26到着)5 Mさん(20代):現状診断 11/30 シート到着。6 Kさん(30代):シミュレーション 12/6 依頼到着。7 Aさん(30代):シミュレーション 12/6 依頼到着。8 Tさん(30代):現状診断 12/11 シート到着。9 Hさん(40代):現状診断 12/13 ヒアリング。10 Tさん(20代):現状診断 12/15 シート到着。 11 Yさん(20代):シミュレーション 12/17 依頼到着。12 Sさん(40代):現状診断 12/20 シート到着。13 Tさん(20代):シミュレーション 12/25 以来到着。14 Mさん(30代):シミュレーション 1/11 依頼到着。15 Sさん(20代):現状診断 1/18 シート到着。16 Nさん(30代):現状診断 1/26 シート到着。17 Yさん(30代):現状診断 1/26 シート到着。18 Oさん(40代):現状診断 1/29 シート到着。 アリガトー! ニッポン!! よくやった! ニッポン!!《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/31

-

人生は好転。ん・・?住宅ローン借換えで贈与税?

一難去って また一難人生には色々なカベが・・〇メール顧問会員のYさん(40代) (相談:ライフプランニング)現状診断時点のキャッシュフローは、とても・・ヒドイ! ものでした。人生が成り立ちません。数年後から貯蓄が底をつきます。・・当然、Yさん・・落ち込みます。なぜ・・そうなるか?Y家の特別な事情なので、公開するわけにはいきませんが、長期間に渡って多額の固定的支出が・・。ところが、その特別な事情から解放されることになりました。その固定的支出が・・消えました。その結果のキャッシュフローは、まったく別の人生のようです。安心♪ ・・です。・・当然、Yさん・・喜びます。それから・・住宅ローンの借換え。Yさんは、夫婦で借りた住宅ローンを返済中です。ちょっと高金利なので、借換えをしようとしています。・・が、事情で・・夫は、新たな借主にはなれないかも・・。で・・妻のみで借換えをしようとしています。贈与税の対象になるかもしれないけど、20年以上連れ添った夫婦なら、無税で贈与できるから大丈夫♪・・と考えていました。が・・!そう・・うまくは行かないよという内容の記事を昨日・・私が書きました。 住宅ローン借換え 夫婦の借金を妻のみにすると? 夫婦の住宅ローンの借換えを・・妻のみが行なうと、(贈与税の配偶者控除の対象にはならず)⇒ 夫の借金を妻が肩代わり⇒ 妻から夫へ贈与・・ということで、「贈与を受けた夫」が、多額の贈与税を負担することになりそう・・です。メールをいただきました。 一昨日、 安心できる回答を ありがとうございました! とメールを送ったのですが、 サーバーが...と出て 送れていませんでした...泣 そして、翌日も送りましたが、 また送れていませんでした... 理由がわからずで、 ファクスするしかないなと思いながら、 今日のブログを読んでいて、 携帯!!と思いつき、 携帯でメールさせてもらっています汗) これから、なぜ送れないか調べてみます 最初に書いたように、 本当に早く、安心させてもらって ありがとうございました! そして、 今まで自分の家計認識は大丈夫! と思ってましたが、 武田さんに出会って、 私の認識は...おや?って位の ものだと認識...しました...笑 昨日のブログは、 アッパーをもらった位のショック でした...泣 まずは、贈与税打倒!! ですよね 税務署に訊きに行くことから 始めたらいいですか? アドレス、よろしくお願いします パソコン、使いこなせるように なれるよう頑張ります! お礼の返事が遅くなってしまって、 ごめんなさい これからも、よろしくお願いしますわざわざ・・税務署に行くことはない。わざわざ出向かなくても、電話で確認すれば済みます。( 私も電話で確認 )おそらく・・同じ結論だと思います。当たる相手は・・税務署よりも、金融機関・・だと思います。夫婦の事情を話して・・税務署に確認した贈与税のことも話して、( 妻のみで融資を受けるのではなく )なんとか・・夫婦で融資を受けられないか?・・を、複数の金融機関に相談してみてください。今日の武田FP日本FP協会のCFPの継続教育通信講座で勉強していました。今日は・・『年金編』公的年金の修了テストをやっていました。これを含めて・・3科目、今月中に提出しなければ・・。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Kさん(30代):現状診断 回答到着1。 (11/20到着)3 Nさん(30代):現状診断 作業中。 (11/25到着)4 Tさん(30代):現状診断 回答待ち。 (11/26到着)5 Mさん(20代):現状診断 11/30 シート到着。6 Kさん(30代):シミュレーション 12/6 依頼到着。7 Aさん(30代):シミュレーション 12/6 依頼到着。8 Tさん(30代):現状診断 12/11 シート到着。9 Hさん(40代):現状診断 12/13 ヒアリング。10 Tさん(20代):現状診断 12/15 シート到着。 11 Yさん(20代):シミュレーション 12/17 依頼到着。12 Sさん(40代):現状診断 12/20 シート到着。13 Tさん(20代):シミュレーション 12/25 以来到着。14 Mさん(30代):シミュレーション 1/11 依頼到着。15 Sさん(20代):現状診断 1/18 シート到着。16 Nさん(30代):現状診断 1/26 シート到着。17 Yさん(30代):現状診断 1/26 シート到着。18 Oさん(40代):現状診断 1/29 シート到着。 ↑ ヒアリングシートが、メール添付ではなく、郵送で到着。Oさんから今日・・届いた郵送物。ヒアリングシートをチラッと眺めてみたところ・・「退職金」の欄に、「不明」・・と書かれていました。本人が「不明」なら、当事務所はもっと「不明」・・です。すべての項目が埋まらずに空欄がひとつでも残っていると、キャッシュフロー表は永遠に完成しませんよ~。「不明」なことも、なんとか分かる努力をしましょう。その上で・・どうしてもダメならしょうがないので、自分で予想金額を記入!・・しましょう。「すべて記入してください。」・・と書いています。空欄が残っている限り、資料作成は終わりません。「再ヒアリング」、「再々ヒアリング」、・・と、埋まるまで手間ひまがかかることになります。ヒアリングシート記入中の人は皆同じ・・ですよ~。「すべて記入してください。」これからの人生を設計する作業をします。真剣に、慎重に、向かい合ってください。がんばれ! がんばれ!当事務所も、真剣に顧問会員の人生設計資料を作成します。保険屋さんがやっているような・・「なんちゃってライフプラン」とは、まったく次元が異なります。 (^^ゞ がんばれ! ニッポン!《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/29

-

携帯で生活設計・・は、辛い。 パソコン買って・・。

メイン資料はキャッシュフロー表。PCなら・・自分でシミュレーション・・できちゃいます。 メールをいただきました。 こんにちは 先ほど郵送されてきました・ 思っていた以上に細かいので 妻と話し合いをしながら 誤りのないように頑張って仕上げます。 電話は佐々木様が 出たりもするのでしょうか? パソコンでホームページを 昨日初めて見て、 武田様の顔写真と 佐々木様が女性だった のも初めてしりました。 携帯と情報量が全然違って グラフなどの画像も、よく見れました。 早く行列に並べるよう頑張ります。ところで・・どなた? ・・ですか?お名前が分からないメール・・です。でも・・、郵送物が届いた・・と言っています。ここ数日で、何かを郵送した相手は・・?分かりました。新しくメール顧問会員になったSさん(20代、妻は10代)・・です。年間顧問料をいただいたので、さっそく・・ヒアリングシートを送りました。メール添付ではなく、郵送・・で。( PC無し! 携帯のみ )ところで・・メールを送るときは、どこかにさりげなく、自分の名前を入れましょう。( 名前が無いと、しばらく考え込みます )〇メール顧問会員のSさん(20代) (相談:ライフプランニング)ヒアリングシートの記入作業、がんばってください。提出資料も忘れずに・・。・・で、これから・・生活設計をするのなら、パソコンを買った方がいい・・と思います。パソコンを買うお金?生命保険の清算・・から、出てきます。これから保険屋さんにプレゼントする予定のお金を・・PC購入費に!解約返戻金(まとまったお金)でPCが買えちゃいます。あるいは・・以後の保険料支払いが無くなるので、その一定期間分でPCが買えます。現状診断で作成されたキャッシュフロー表、( これが、現状診断のメイン資料 )パソコンであれば・・自分でデータをいじることができます。「こうすれば、こんな人生になるのか。」好きなようにシミュレーションができます。表をいじれば、( 連動しているので )CFグラフや 収支グラフにそのまま反映されます。自分で作って・・ビジュアル・・で、自身の人生を、確認することができます。携帯のみ・・だと、「現状診断」が終わった時に、その小冊子が送られてきてお終い・・です。 がんばれ! ニッポン!《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/28

-

大雪原の大きなマイホーム建築現場、・・順調。

晴天だったので、写真撮影に・・。東側の屋根、雪が乗ったまま・・です。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホームを建築中・・です。規模が大きいので、時間がかかります。雪解けの季節には完成♪ ・・の予定です。久しぶりの・・スッキリ青空。 大工さん、車中でお昼ご飯。お!ついに玄関ドア・・設置。 カバーされたまま・・ですが。お昼休みです。 大工さん、車中でお弁当。三階建て・・ではないけど、背の高い家です。木の香が香るマイホーム建築現場、・・いいですね~。続き座敷です。 左は、連続する土間・・です。右側が座敷で、土間を挟んで左が、南側の窓です。玄関から、リビング、ダイニング方面を望みます。玄関から見上げると、吹き抜けから2階ホール、さらにその上部が・・。リビングとダイニング・・です。廊下から食品庫方面。 勝手口が見えます。ダイニングからリビング方面。玄関から続き座敷方面。玄関を出て右手は、ヒサシのかかったスロープ。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。作業は順調に進んでいますが、完成は来週・・月曜日の予定・・です。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Kさん(30代):現状診断 回答到着1。 (11/20到着)3 Nさん(30代):現状診断 今日の作業。 (11/25到着)4 Tさん(30代):現状診断 回答待ち。 (11/26到着)5 Mさん(20代):現状診断 11/30 シート到着。6 Kさん(30代):シミュレーション 12/6 依頼到着。7 Aさん(30代):シミュレーション 12/6 依頼到着。8 Tさん(30代):現状診断 12/11 シート到着。9 Hさん(40代):現状診断 12/13 ヒアリング。10 Tさん(20代):現状診断 12/15 シート到着。 11 Yさん(20代):シミュレーション 12/17 依頼到着。12 Sさん(40代):現状診断 12/20 シート到着。13 Tさん(20代):シミュレーション 12/25 以来到着。14 Mさん(30代):シミュレーション 1/11 依頼到着。15 Sさん(20代):現状診断 1/18 シート到着。16 Nさん(30代):現状診断 1/26 シート到着。17 Yさん(30代):現状診断 1/26 シート到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/28

-

住宅ローン借換え 夫婦の借金を妻のみにすると?

借金を妻のみにすると・・贈与税は?20年以上連れ添った配偶者には特典が?〇メール顧問会員のYさん(40代) (相談:ライフプランニング)1/6(木)に、現状診断を終えています。メールをいただきました。 住宅ローンの借り換えの 相談をしたくメールしました。 SBIの、ホームページで 借り換えのシュミレーションをしてみました。 2150万で20年のローンです。 金利が 2.35% 諸費用が 629500円 月返済額 112364円 今ローンを組んでいるのは二人でなので、 私一人で組むとなると 贈与税の問題があるので 無理なのかもと思っていたら、 結婚後20年経っていたら 2000万まで配偶者控除になる と出ていました。 私たちは結婚して22年になります。 これに当てはまりますか?残念ながら、当てはまらない・・ようです。以下は、国税庁HPよりのコピーです。夫婦の間で居住用の不動産を贈与したときの配偶者控除[平成22年4月1日現在法令等]1 特例の概要婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。2 特例を受けるための適用要件(1) 夫婦の婚姻期間が 20年を過ぎた後に贈与が行われたこと(2) 配偶者から贈与された財産が、 自分が住むための居住用不動産であること 又は居住用不動産を取得するための金銭 であること(3) 贈与を受けた年の翌年3月15日までに、 贈与により取得した国内の居住用不動産 又は贈与を受けた金銭で取得した 国内の居住用不動産に、 贈与を受けた者が現実に住んでおり、 その後も引き続き住む見込みであること(注) 配偶者控除は同じ配偶者からの贈与 については一生に一度しか 適用を受けることができません。3 適用を受けるための手続き次の書類を添付して、贈与税の申告をすることが必要です。 (1) 財産の贈与を受けた日から10日を経過 した日以後に作成された戸籍謄本又は抄本(2) 財産の贈与を受けた日から10日を経過 した日以後に作成された戸籍の附票の写し(3) 居住用不動産の登記事項証明書 (4) その居住用不動産に住んだ日 以後に作成された住民票の写しただし、戸籍の附票の写しに記載されている住所が居住用不動産の所在場所である場合には、住民票の写しの添付は不要です。(相法21の5、21の6、相規9、措法70の2の2)参考: 関連コード4455 配偶者控除の対象となる居住用不動産の範囲Yさんは・・、夫婦で借りていた住宅ローンの借換えを検討しています。今回の借換えは・・Y家の事情から、妻のみの名前でやらざるを得ません。それでも・・特例があるから大丈夫、 結婚後20年経っていたら 2000万まで配偶者控除になる と出ていました。・・と考えています。これ・・贈与税の配偶者控除のお話です。上記の国税庁の文面通り・・贈与の対象は、居住用不動産又は居住用不動産を取得するための金銭・・です。Yさんが言うケースは、どちらにも該当しません。夫婦の住宅ローンを妻のみが借換え・・すれば、夫の債務(借金)を妻が引き受ける・・ということになります。これは、居住用不動産でも、その取得のための金銭でもない、・・ということだそうです。( 税務署に電話して確認 )2,150万円の債務を夫婦で抱えていました。1人分は・・2,150万円 ÷ 2 = 1,075万円 ・・です。Yさんが言う通りの借換えをすれば、夫の債務:1,075万円を、妻が引き受けることになります。贈与税の基礎控除額は110万円/年 ・・です。1,075万円 - 110万円 = 965万円結論! 妻から夫へ965万円を贈与!・・ということになりそう・・です。贈与税はいくらになる?965万円 × 40% - 125万円 = 261万円!妻から965万円をもらった?夫は、贈与税:261万円を納付することに・・。住宅ローンの借換えをしてこんな大金を払うなんて・・非常にばかばかしいお話・・です。住宅ローンの借換えも、安易にはできません。慎重に方法を考える必要があります。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/27

-

マイホーム、建築条件付の土地に建てていますぅ

瞬間的に お金たれ流しが発生?いつもブログを拝見して、後悔ばかりしています。建築中のマイホーム・・。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料を作成するために、ただ今・・行列に並んでもらっています。今日(1/27)現在、8番目・・です。メールをいただきました。 ※は、私の声。 武田様 いつもブログを拝見して 後悔ばかりしています。 もっと早くにこのブログに 巡り会うことができていたら、 垂れ流すお金が 少なくて済んでいたのに。 ※もったいなかった・・です。 今回は下記の件で、 メールさせて頂きました。 1.私の分の年金定期便が届いたので 送りたいと思うのですが、 来月には主人の分も送られてくるので、 届いてから一緒に送ってもいいでしょうか? (届くまでに診断の順番が来ますか?) ※2人分がそろってから、送ってください。 順番が来ても、シートを整理整頓して まず「再ヒアリング」を行ないます。 その回答を得てから、「現状診断」の 資料作成作業に入ります。 そのようなやり取りをしている内に、 2人分そろうのでは・・と思います。 2.現在、家を建築中で 5月頃ローンが開始します。 シート提出の際には家を建築中である ことには触れていなかったので、 ご報告しておきます。 ※えっ!! そう・・だったんですか。 数日前のブログで買うなと書かれていた、 建築条件付の土地に建てています。。。 ※うわあぁ~~ ・・ 。 「買ってはいけない。」 建築条件付きの土地・・に建築? 家を建てる前に、もっと勉強すべきでした。 ※ ・・でした。 ローンはフラット35Sを利用します。 以上、宜しくお願い致します。建築条件付きの土地で住宅建築。知らずに、とんでもない高い買い物をしている可能性が高い・・です。建築条件付きの土地の場合、土地契約と同時に建築業者も決まります。業者のペースで建築計画が進みます。価格も比較検討のしようがありません。適正価格でマイホーム建築♪ ・・が、できない可能性が高くなります。マイホーム建築では、複数の業者を十分に比較検討しないと、簡単に数百万円の損をしたりします。仮に500万円も高い買い物をすると、その分・・余分に住宅ローンを借ります。住宅ローンの利息は、ざっくりと4割!・・です。500万円なら、200万円の利息を払う。500万円も高い買い物をして、200万円も余分な利息を払って、結果・・、合計700万円も割高な買い物に!建築業者は・・安易にすぐ決めないで、同じ条件でしっかりと比較検討しましょう。( 3~5社をギリギリまで比較 )以下は、当事務所がお手伝いした事例です。 詳しくは、ブログ右帯のマイホーム関連 記事を参照してください。●顧問会員のHさん(60代)宅 約70坪 ※旧建物の続き座敷を残してドッキング。見積価格(外構工事込み) 最高額:3,650万円 最低額:2,640万円 住宅会社5社がプレゼン、最大1,000万円の価格差がつきました。Hさんの希望で知人の業者さんにも参加してもらいました。 ( 価格は2番目に高かった )●顧問会員のSさん(30代)宅 約36坪 ※自分でメンテナンスはしたくないけど、 できるだけ自然素材で・・。土地探しはかなり広いエリアから・・だんだん絞り込んで、なんとか落ち着きました。見積価格(外構工事込み) 最高額:3,000万円 最低額:2,100万円 住宅会社5社がプレゼン、最大900万円の価格差がつきました。●顧問会員のYさん(50代)宅 約24坪 ※眺望の良い「終の棲家」 ご夫婦で過ごすためのマイホームを取得。見積価格(外構工事込み) 最高額:1,495万円 最低額:1,200万円 住宅会社4社がプレゼン、最大295万円の価格差がつきました。マイホーム建築のお手伝いは・・いつも、きちんと順序を踏んで行なっています。上記写真の顧問会員も・・。 〇〇さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~ 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始意味もなく・・お金をたれ流さないよう、祈ります。 気をつけましょう。今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。「再ヒアリング」の回答を得て、いよいよ「現状診断」の資料作成・・です。来週・・月曜日の完成を目指します。・「ヒアリングシート」の整理整頓から 「再ヒアリング」送付まで・・2日。・回答をもらってから資料作成、 「現状診断」の完成まで・・3日。個人別に差がありますが・・1家族の「現状診断」の資料作成に要する日数は、平均で・・5日です。( けっこう・・膨大な作業です )保険屋さん等が・・、その場でチョチョイと作って見せるキャッシュフロー表等の資料は、「なんちゃってライフプラン」・・に過ぎません。( 保険を売るためのツール )・・だまされないよーに。本物のライフプランニング資料は、作成に大変な手間と時間がかかった分、本当に人生の役に立つ、貴重な資料です。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Kさん(30代):現状診断 回答到着1。 (11/20到着)3 Nさん(30代):現状診断 今日の作業。 (11/25到着)4 Tさん(30代):現状診断 回答待ち。 (11/26到着)5 Mさん(20代):現状診断 11/30 シート到着。6 Kさん(30代):シミュレーション 12/6 依頼到着。7 Aさん(30代):シミュレーション 12/6 依頼到着。8 Tさん(30代):現状診断 12/11 シート到着。9 Hさん(40代):現状診断 12/13 ヒアリング。10 Tさん(20代):現状診断 12/15 シート到着。 11 Yさん(20代):シミュレーション 12/17 依頼到着。12 Sさん(40代):現状診断 12/20 シート到着。13 Tさん(20代):シミュレーション 12/25 以来到着。14 Mさん(30代):シミュレーション 1/11 依頼到着。15 Sさん(20代):現状診断 1/18 シート到着。16 Nさん(30代):現状診断 1/26 シート到着。17 Yさん(30代):現状診断 1/26 シート到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/27

-

生命保険は皆が加入するものでしょ?え?違う?

生命保険って、貯蓄♪・・なんですよね♪ え? ちがうの? 払った保険料の一部が、保険屋さんの給料 として支払われる。 シンプルに考えよう! そのように・・一部を抜き取られる保険が、 有利な貯蓄方法であるわけがない! またまた、初めての方からメールをいただきました。 エフピー・ステーション 武田様 はじめまして。 I と申します。 ブログを拝見し、 メールさせていただきました。 2ヶ月ほど前から 気になっていたのですが、 ブログを読むうちに メール顧問会員になる決心が ようやくつきました。 私はどうやら 以下のおバカさんみたいです。 ・生命保険は みんなが加入するもの ・・と、決め付けている人。 ・生命保険は貯蓄 ・・と、思っている人。 ・生命保険の利率が2%と聞いて、 定期預金よりお得と思った人。 ・教育資金、元本以上戻るから・・と、 子ども保険を始めた人。 ・老後資金準備に、 個人年金保険の定額型を契約した人。 したがって、相談内容は 生命保険の整理です。 また、現在は賃貸ですが、将来的には 住宅も取得したいと考えております。 よろしくお願い致します。さっそく、顧問会員になるための案内を送りました。ブログのトップ画面に記載しています。【 時々お会いする、おバカさん 】 (失礼!)その事例をいくつもあげています。今回の I さんも、該当するものがいくつか、あったようです。ほぼ・・生命保険の分野のようです。保険屋さんの洗脳活動のタマモノ・・です。もう・・伝統的に日本人が持つDNA・・に、なってしまっています。信じる者は すくわれます。 ・・足元を。 (^^ゞ足元をすくわれていても気付かない、そんなオメデタイ人を、おバカさん・・と言います。( 失礼! ) I さん、足元をすくわれていることに、薄々・・気付いてきているようです。( 目覚めの時 ・・です )上記のようなことがなぜ・・おバカさんか?よく分からない人は、ブログ右帯の記事を参照してください。たとえば・・〇「家計の常識を疑え!」の「生命保険」〇How to 「生命保険の清算」〇「買ってはいけない!」の ・「生命保険」 ・「医療保険」 ・「がん保険」 ・「終身・学資・個人年金」・・等々です。今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。着々と作業を進めて・・今日、「再ヒアリング」として添付送信しました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Kさん(30代):現状診断 回答到着2。 (11/20到着)3 Nさん(30代):現状診断 回答到着1。 (11/25到着)4 Tさん(30代):現状診断 今日の作業。 (11/26到着)5 Mさん(20代):現状診断 11/30 シート到着。6 Kさん(30代):シミュレーション 12/6 依頼到着。7 Aさん(30代):シミュレーション 12/6 依頼到着。8 Tさん(30代):現状診断 12/11 シート到着。9 Hさん(40代):現状診断 12/13 ヒアリング。10 Tさん(20代):現状診断 12/15 シート到着。 11 Yさん(20代):シミュレーション 12/17 依頼到着。12 Sさん(40代):現状診断 12/20 シート到着。13 Tさん(20代):シミュレーション 12/25 以来到着。14 Mさん(30代):シミュレーション 1/11 依頼到着。15 Sさん(20代):現状診断 1/18 シート到着。16 Nさん(30代):現状診断 1/26 シート到着。17 Yさん(30代):現状診断 1/26 シート到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/26

-

医療保険をやめます! これで、いいんですよね?

太鼓判を押してほしかった・・ようです。やめちゃっても大丈夫か?・・不安で。この国の国民なら、一人一人が医療保険に加入する必要があります。( 国民皆保険制度が無いから )が・・、日本人なら、医療保険には加入しない方が、お得な人生になります。( 当たり前! )メール顧問会員のMさん(20代) (相談:ライフプランニング)ただ今・・「現状診断」のために、行列に並んで順番待ち・・です。今日(1/25)現在で5番目・・です。メールをいただきました。 こんにちわ。 メール顧問会員 〇〇県在住 Mです。 いつもブログを拝見させていただいています。 とても勉強になります。 資料作成の順番が近くなってきたので、 以前添付されたヒアリングシートを 再確認していたら、 年金定期便を提出するのを忘れていました。 本日、年金定期便を郵送 しましたのでよろしくお願いいたします。 話は変わりますが、今月は、会社の 1年更新・医療保険の更新月になりました。 武田FPのブログを 始めから全て読ませてもらいました。 結果、今年は更新しない方向でいます。 我が家の医療保険が無くなります。 医療保険はなくなりますが、お金は残ります。 これでいいんですよね? 一応確認を取りたく、文章にしました。 それでは、我が家の現状診断 楽しみにして待っています。医療保険には加入しない方がいい!・・ということで、OK・・です。何にも心配いらない!詳しくは、ブログ右帯の記事を熟読!〇「家計の常識を疑え!」の「生命保険」〇how to 「生命保険の清算」〇「買ってはいけない!」の「医療保険」加入していればお得・・ではない!医療保険の加入者が皆・・得をしたら、その保険や保険会社が成り立ちません。みんなが得をするためのお金・・どこから出てくるの?財源は? ・・という話です。どこかの国の政府のような・・話に。もらったお金より少なく払う、それをくり返すのでなければ・・、保険屋さんは成り立ちません。( 当たり前! )「 保険加入 = お金を失うこと 」損なこと! ・・という認識をしっかり持て!!保険屋さんの給料は、私たちが払った保険料から支払われます。医療保険の加入者全員に損をしてもらうことで、保険屋さんは食べていけます。医療保険に加入して・・確実なことは、保険屋さんが儲かる・・ということです。私達は、一定期間の保障のために一定の金額(保険料)を払います。期間が経過すれば、そのお金は無くなります。はい・・、損をします!損が明らかなことに・・わざわざこちらから参加することはありません。ブログ右帯の記事を熟読してください。お金をたれ流さない・・ために。 私達は・・元々、素晴らしい医療保険 に加入しています。 その名を、健康保険!と言います。 民間の医療保険なんかは、足元にも 及ばない保障内容です。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/25

-

生命保険 マイホーム 子ども きちんと生活設計

夫の了解を得ましたので・・夫の同意が得られましたので・・・・メール顧問会員になりたい。真剣にライフプランを考えたい ・・ですぅ。昨日も・・2家族の新規顧問会員希望者から、メールをいただきました。 ※は、私の声。初めてのHさん・・から。 武田様 いつもブログを 拝見させて頂いております。 もっと早くにこちらのブログを 発見していたら・・・ そんな思いで毎日 読ませて頂いておりました。 ※はい、目覚めが早いほど、 無駄にたれ流すお金が 少なくて済みます。 でも・・大部分の日本人は、 眠ったままで一生を終えます。 今であっても・・目を覚ませば、 かなりお得な人生になります。 メール顧問会員になることへの 夫の了解を得ましたので 早速申込みさせて頂きました。 ※「我が家の生活設計」には、 夫婦の共通認識が必要です。 夫は毎日帰宅が22時前後で・・・ 資料を揃えるのが 時間がかかりそうですが、 がんばりますので どうぞよろしくお願い申し上げます。 ※がんばれ、がんばれ。 自分たちの生涯の設計・・です。 「相談内容」は ○今後の生活設計 ○生命保険の見直し ○マイホームの建築支援 ○不動産の売却の支援 です。 ※了解・・です。 「住所」 ・・ ナイショ ・・ (社宅です) 「氏名等」 H (夫:40ウン歳) 会社員 H (妻:40ウン歳) パート H (子:ウン歳) 年中 どうぞよろしくお願い申し上げます。初めてのTさん・・から。 武田 様 はじめましてTと申します。 以前よりホームページで 勉強させていただいていました。 今回、夫の同意が得られましたので、 メール顧問会員として 行列に並ばせていただきたく 思っています。 ※お断りしておきますが・・、 顧問会員が全員、『行列』に 並んでいるわけではありません。 『資料作成を依頼』した顧問会員が 行列に並んでいます。 なので・・Tさんが、年間顧問料を 振り込めば、顧問会員にはなりますが、 まだ・・行列には並びません。 こちらから送る『ヒアリングシート』の 記入を終えて提出した時点で 初めて行列に並びます・・よ~。 相談内容 生命保険が必要か、 必要ならばその金額は。 第1子が産まれたが 破たんなくやっていけるか、 また、第2子が産まれたらどうなるか。 ※はい、了解しました。 住所 ・・ ナイショ ・・ 氏名 T 年齢 20ウン歳 家族構成 夫(20ウン歳)妻(20ウン歳)子(0歳) 職業 夫 ナイショ 妻 専業主婦 今のところ家族の誰も生命保険、 医療保険、学資保険には 入っていない状態です。 ※素晴らしい!! 「生命保険にはできるだけ加入しない!」 ・・が、ライフプランニングの基本です。 「お金のたれ流し」が無い人生を 計画し、歩んでいきましょう。 メール顧問会員になれるでしょうか? ※「あなたは・・お断り!」 ・・なんてこと、あるわけないでしょ。 来る者は拒まず、去る者は追わず。 自然体、自然体・・。 よろしくお願いいたします。すぐ・・顧問会員になるための「案内」を送りました。今日・・午後になって、メールが入りました。まず・・Tさんから。 武田 様 お世話になっております。 本日、年間顧問料36,000円を入金いたしました。 確認をお願いいたします。続いて・・Hさんから。 武田様 こんにちは! 本日12時過ぎに郵便局より 「〇〇」で顧問料を振込みしました。 ご確認お願いします。 これからどうぞよろしくお願いします。振り込み入金をチェックしました。入金になっていました。 2人とも。さっそく、ヒアリングシートをメール添付で送りました。記入されて返って来た時点で、『行列』に並ぶことになります・・よ~。しっかりと、生活設計を行なっていましょう。これから1年間、よろしくお願いします。 私たちだって、ライフプランニング・・。そうこう・・している内に、上記のお二人よりも前から問合せをいただいていた・・Sさんから、メールが入りました。 武田様 こんにちわ。 〇〇県のSです。 ご連絡をくださいましてありがとうございます。 只今、振り込みをいたしましたので 確認の程よろしくお願いします。 これから一年間メール顧問会員として 勉強さていただきます。 よろしくお願いします!お! ・・史上最年少の顧問会員誕生?!10代の奥さんと赤ちゃんの3人家族・・です。申しわけありませんが・・入金確認は明日になります。明日・・確認次第、ヒアリングシートをメール添付で送ります。今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。着々と・・作業を進めています。「再ヒアリング」として送れるのは、明日いっぱいか? 明後日・・か?・・といったところです。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Kさん(30代):現状診断 回答到着2。 (11/20到着)3 Nさん(30代):現状診断 回答到着1。 (11/25到着)4 Tさん(30代):現状診断 今日の作業。 (11/26到着)5 Mさん(20代):現状診断 11/30 シート到着。6 Kさん(30代):シミュレーション 12/6 依頼到着。7 Aさん(30代):シミュレーション 12/6 依頼到着。8 Tさん(30代):現状診断 12/11 シート到着。9 Hさん(40代):現状診断 12/13 ヒアリング。10 Tさん(20代):現状診断 12/15 シート到着。 11 Yさん(20代):シミュレーション 12/17 依頼到着。12 Sさん(40代):現状診断 12/20 シート到着。13 Tさん(20代):シミュレーション 12/25 以来到着。14 Mさん(30代):シミュレーション 1/11 依頼到着。15 Sさん(20代):現状診断 1/18 シート到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/25

-

生命保険加入を断られました。 どうしたら・・?

現実を受け入れましょう。『保険の無料相談』 ・・ほど、高いものは無い! (^^ゞうさりん・・のストラップをもらっても、あわないぞ~。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)去年・・夏、現状診断を終えています。すぐ、シミュレーションも作成しています。メールをいただきました。 武田FP様、佐々木FP様 お世話になっております。 〇〇県のKです。 昨年 シュミレーション結果を頂いてから ずいぶん時間が経ってしまいました。 なかなか上がらない主人の重い腰を上げ、 死亡保障の申し込みをしようと思ってましたら、 ドックで〇〇ポリープと 〇〇痛で痛み止めのようなものを処方されており、 ネクスティア生命では引受けできない ・・・となってしまいました。 事由は明らかではありませんが 多分この2点が原因だと思っています。 この場合他数社を当ってみても 加入できなかったらどうしたらよいでしょうか? お忙しいところ申し訳ありませんが アドバイスお願いします。 ・・人間ドッグ。回答メールを送りました。こんにちは。どこの保険会社に当たってみても断られたら・・それは、『新たな生命保険には加入できない。』 ・・ということです。・最近3ヶ月以内の 診察・検査・治療・投薬の有無・過去5年以内の 手術や7日以上の入院の有無・過去2年以内の 健康診断・人間ドックでの指摘の有無・・等々が、保険加入の際の告知事項です。これらに引っかかり、さらに・・その繊細な内容次第では、生命保険加入は不可・・と なったりします。事実は事実として受け止めましょう。しょうがない・・ことです。 だからといって、 『だれでも入れます。』・・などという 生命保険に加入してはいけません。 ( ただの詐欺商品・・です )・・で、どうするか?「当面・・生命保険には加入できない」・・ということを前提に、人生や生活を考えましょう。〇加入中の生命保険の保障額は、 1,482万円です。〇生命保険必要額の計算結果は・・ 1 シミュレーション時点では、 4,086万円・・です。 2 現状診断時点では、 2,692万円・・です。もし・・万が一の際に、現在の保険から出るお金では必要額に不足するのは明らかです。それでも・・1よりは2の時点の方が必要額が小さい・・です。( 2の方が、支出が少ないから )なので・・とりあえず、「現状診断」時点のような生活・・を、できるだけ こころがけたらどうか?・・ということです。「できるだけ支出を押えて、 手堅く貯蓄を増やす。」ような生活を継続する必要があります。少なくても・・上記の告知事項の期間、夫の健康状態に問題なく一定期間が経過して・・新たな生命保険に加入できる時期が来るまで・・は。よろしく、お願いします。『 生命保険加入 = お金を失うこと 』このことは、生活設計の大前提!・・です。保険加入は、一定期間の保障をお金で買うこと・・です。その期間が経過すれば、お金は無くなります。なので・・他の方法で対応できることまで、保険で保障してもらわない・・ことです。たとえば・・「日帰り入院まで保障」・・のために保険料を払っている人は、典型的なおバカさんです。 (失礼!)生命保険や医療保険など、保険と名の付くモノには、できるだけ加入しない方が、生活設計を容易にし、将来が開けます。なので・・できるだけ、保険以外の方法で将来を設計しましょう。どう考えても・・保険以外に方法が無い・・場合のみ、必要額をきちんと把握して、加入しましょう。 ( =お金を捨てましょう )その場合でも・・「私は毎月お金を捨てている。」という意識をしっかり持ちましょう。強い意識を持っていれば、捨てるお金も少額で済みます。で・・、Kさんの場合。夫が加入中の生命保険は、検証した必要額に不足している。だけど・・治療歴があって、新たな生命保険に加入できない。事実は事実。 しょうがない。現実を受け入れる。支出をできるだけ抑え、貯蓄を増やして、リスクを小さくして家計を防衛する。 家計の支出額が多ければ・・ 生命保険の必要額が多くなる。 家計の支出額が減れば・・ 生命保険の必要額が少なくなる。夫の健康状態を良好に保つ。告知の期間をクリアして、新たな生命保険に加入できるようになるまで・・。( =お金を捨てることが できるようになるまで )がんばれ! がんばれ!今日の佐々木FP〇金融機関廻り・事務所家賃・給与振込み 例によって、佐々木FPの給料のみ。 武田FPはボランティア、無報酬・・です。 ( 冗談抜き! 本当に ) 私のライフワークだから、しょうがない。 (泣)〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。今日から着手しました。お待たせして申しわけありませんでした。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Kさん(30代):現状診断 回答待ち。 (11/20到着)3 Nさん(30代):現状診断 回答到着。 (11/25到着)4 Tさん(30代):現状診断 今日の作業。 (11/26到着)5 Mさん(20代):現状診断 11/30 シート到着。6 Kさん(30代):シミュレーション 12/6 依頼到着。7 Aさん(30代):シミュレーション 12/6 依頼到着。8 Tさん(30代):現状診断 12/11 シート到着。9 Hさん(40代):現状診断 12/13 ヒアリング。10 Tさん(20代):現状診断 12/15 シート到着。 11 Yさん(20代):シミュレーション 12/17 依頼到着。12 Sさん(40代):現状診断 12/20 シート到着。13 Tさん(20代):シミュレーション 12/25 以来到着。14 Mさん(30代):シミュレーション 1/11 依頼到着。15 Sさん(20代):現状診断 1/18 シート到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/24

-

FP事務所で昼寝、岩手の温泉泊、仙台で牛タン

雪が乗ったままの屋根でした。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)土曜日(1/22)にご夫婦で、遠路・・はるばる当事務所へ。 (夜は岩手泊)メールをいただきました。 ※は、私の声。 武田さま こんにちは、H 妻です。 この土曜日には お時間をたっぷり取って頂き、 ありがとうございました。 ※気がつけば、 3時間を越えていました。 (^^ゞ あの後、温泉でゆっくりし、 今日は仙台で牛タンを食べ、 無事に帰宅しました。 温泉郷は道が凍ってて、ヒヤリでした。 ホント、武田さんのブログに載っていた 雪景色の写真そのままですごかったです。 屋根の雪下ろしはあまりしないんですね? 雪の重みに耐え得る 屋根の造りなんでしょうか。 みんな雪が乗ったままでした。 ※日本海側の豪雪地帯ほどでは ないので、雪下ろしの習慣は ありません。 屋根に登るなんてあり得ない! 事務所では、 "武田さんと佐々木さんは いつもここで仕事してるんだ~" とかいつもブログで読んでいるような 内容を思い出したりしながら 密かに感動していました。 しかも、 いつも口すっぱくしておっしゃる内容を 生ライブで聞けたり、 "おバカさん"ワードも飛び出したりして 感動しました。 本当、今回は 遠いところ伺った甲斐がありました。 ※よかった、よかった。 直接、あの資料の説明を聞かなければ、 なんとなく眺めただけで、 そうなんだ~で終わってしまい、 どうしたら良いかまで具体的に 行動できなかったと思います。 ※そう・・なんです。 メール顧問会員の方々に 直接説明できないのが辛い・・。 帰り道、主人とそんな風に話してきました。 武田さんに、まだ光は見えていないよ と釘を刺されましたが、 "何としてもマイホームを建てたいですね" とか、 "マイホームのお手伝いもしましょうか?" とか言って下さったのがとても嬉しく、 "何とかなるかも!" というか "何とかしてくれるかも" というすがる気持ちで、 私達も頑張ろうと思いました。 ※はい、そう思ってもらって結構! ・・です。 それに、さっそく ブログに載せて頂いちゃって。。。 内容が内容なので お恥ずかしいばかりですが・・・ ※キャッシュフローは、家族が百あれば 百通り・・です。 色々な人生があり、 それぞれが全く異なります。 一見・・うまくいかないかも? というような人生でも、工夫次第で どうにかなる!・・ものです。 当初から順調なキャッシュフロー だけでなく、色々なパターンを 見ることができれば、読者(消費者) の参考になります。 顧問会員の皆さんは協力して いただければ・・と、思います。 主人の居眠りは書かれちゃうよね~ って話してたんですが、 予想通りでした。 ※当ったり前! ・・です。 私の説明中に眠った人は初めて! ・・です。 (後にも先にも) セミナーの講師をやっている時も、 眠らせたことは無かったんですが・・。 目の前で舟こぎ・・状態。 せめてもの救いは・・、 夫婦そろって舟こぎ・・ではなかった ことです。 (夫のみ) 居眠りの件は、大変、失礼致しました。 夫婦そろって・・だったら、 事務所からたたき出していた ・・でしょうね。 (^^ゞ 本当にこの度はありがとうございました。 親にも誰にも相談できずにいたので、 本当、 武田さんに巡り会えてよかったです。 また必要があれば 訪問するつもりでおりますので、 今後とも、どうぞ宜しくお願い致します。 それでは、あの宿題ができたら またご連絡します。 ・・ 以下略 ・・早く、マイホームが欲しい・・。 Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/24

-

マイホームも子どもも欲しい、なんとかなります?

子どもが産まれただけで悲惨!な人生・・です。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)今日・・13:00、ご夫婦で来所・・されました。( メール顧問会員なんですが ) H家の概要 ・家族:現在夫婦のみ。 ・職業:夫 会社員 妻 会社員 ・住居:社宅2010年12月17日に現状診断が終了。子ども誕生シミュレーションといっしょに、メール添付で送りました。現状診断は、問題ありません・・でした。・・が、子どもが2人産まれると、悲惨・・です。現役中からお金が足りなくなります。このままではいけません。さあ、どうしよう?・・と、これだけで大変なんですが、H家では まださらに、希望があります。それは・・マイホーム取得! ・・です。・・で、メール顧問会員でありながら、直接会って相談するために・・ご夫婦で、当事務所までおいでになりました。すごく遠いところを車で・・。 (高速千円だからよかった・・みたい)交通費等をかけたとしても・・「現状診断」資料の説明を受けたり、ライフプランニングについて詳しい相談をしたり、直接会って話すことは有意義・・です。今朝は、4時起き・・だったようです。今晩は、岩手県内の温泉に宿泊予定。お土産をいただきました。当事務所の3時のおやつにさせて頂きます。ごちそうさま・・でした。〇「現状診断」結果の説明。メール顧問会員の方々には、いつも申し訳ないと思っています。約20ページの現状診断資料は、面談して説明を受けないと・・なかなか理解が難しいと思います。Hさんご夫婦には、今日・・しっかり説明しました。各ページの意味を理解してもらえたようです。メイン資料・・キャッシュフロー表の意味。公的年金のしくみと受給額計算法・・など。H家の貯蓄残高は、約1千万円!・・です。これからの生涯収入は2億1千万円、同じく生涯支出は2億1千万円、・・です。( 珍しく・・生涯収支がトントン )・・ということは、このまま人生を過ごすと・・夫が亡くなり、妻が亡くなる時点で、貯蓄残高は・・やはり、1千万円・・です。・総評・収支グラフ・キャッシュフローグラフ・キャッシュフロー表・ライフプラン基礎データ・金融資産一覧表・公的年金 (受給のかたち・夫の年金・妻の年金)・生命保険 (加入一覧・遺族年金・必要保障額 加入状況と必要額・死亡キャッシュフロー)〇「シミュレーション」資料の説明。来年・・第1子誕生、3年後・・第2子誕生、・・の設定のシミュレーションを作りました。思いっきり・・悲惨! ・・です。生活が成り立ちません。現役中から生活が破綻します。当然と言えば当然・・です。「現状診断」で、生涯収支はトントンでした。そこに、子ども2人分の負荷がかかります。収支は、「子ども2人分」・・悪化します。その結果、グラフの通り・・悲惨なことに・・。〇マイホーム取得について。現在の社宅は古くて問題が多い。早く・・ここを脱出したい。可能ならば、今年・・マイホーム取得を。子ども2人だけで・・悲惨なのに、さらにマイホーム取得をしたら、どんな人生に・・?業者選びのお話。「熱心でよく気がきく営業マンなので、 いずれはそこにお願いしようか・・と。」・・営業マンで、業者を決めてはいけません。できるだけ多くの業者と接触を。大手ハウスメーカーは問題外。人件費、展示場運営費、広告費、等々・・本来の住宅建築以外のコストがかかり、建築費が突出して高くなります。数百万円から1千数百万円・・も、高い。〇生活設計。子どもを設けて、マイホームを取得して、なんとか生活が成り立つようにするため、色々・・対策を模索。生活設計の方法は、シンプル・・です。1 支出を減らす。2 収入を増やす。 ・・です。もともと、生活費等は慎ましいので、あまり削る要素は無さそう・・ですが・・1は・・〇生命保険の清算 〇車の買換えスパン延長&価格ダウン2は・・夫の将来収入の確認 ・・社内の先輩?に( 現状診断では、ほとんど昇給なし )・・等々、きちんとチェックすれば、それぞれから数百万円が捻出されたりするもの・・です。これから繊細を詰めていきます。あっという間に、3時間以上が過ぎました。武田FP「明日は、観光の計画を立てているんですか?」Hさん「いえ・・特には。今回はこちらがメインなので。」当事務所での相談がメインとのことですが、約20ページの「現状診断」資料を、私が説明している途中・・2~3ページ分で、Hさん(夫)は船を漕いでいました。 ( 居眠りをしていました・・よ~ (^^ゞ )昼食後の時間で・・背中に陽光が当たって・・気持ち良かった・・ようです。( 早起きで寝不足だったようだし )あちこちに雪が残っていたり、路面が凍結していたりします。気をつけて運転して行ってください。 Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/22

-

現状診断までの期間の生命保険? 必要額?

答えようがありません。 (^^ゞ家計の収支と資産内容が分かって、初めて・・必要保障額が算出できます。新たに顧問会員になっても・・現状診断が終わらない内は、家計収支も資産内容も分かりません。だから・・答えようがありません。・・で終わっては気の毒なので、無理やりお答えしましょう。 三角形の生命保険なら、保険料が安く済む。新規に顧問会員を希望する連絡をいただきました。Sさん ・・からです。 こんばんわ メール顧問会員になりたく 連絡させていただきました。 〇〇県のSです つい先日公開していただいた 相談内容を妻に見せ 二人で相談して、 武田さんにライフプランを 組んでもらいたいく連絡致しました。 相談内容ですが 現状診断までの期間の 生命保険加入と 加入するならばの だいたいの必要保障額 生命保険加入期間 保険会社の選択 保険加入時に武田さんに 必要額を出してもらったことを言って、 相手の保険屋には 必要額を出してもらわないように すれば良いのか キャッシュフロー作成 マイホーム取得の時期 住宅ローンについてです 忙しいとは思いますが 最少年での顧問会員の程 よろしくお願いします 連絡をいただく場合は、普通に・・メールでお願いします。今回の連絡は、ブログの「私書箱」にいただいています。連絡のやり取りをする際に、データを添付送信したりします。それが・・普通のメールではできますが、「私書箱」では無理・・です。次回以降・・メールでお願いします。その・・いただいたメールに、返信で顧問会員になるための案内・・を送ります。Sさん夫婦は、赤ちゃんと3人家族。夫:20代、妻:10代、顧問会員になれば・・当事務所の最年少記録!・・です。・・で、生命保険・・です。生命保険の必要額。これは・・現状診断できちんと検証するもの・・です。・・が、それまでの間は?生命保険はどうする?加入するならいくら?Sさんは全く生命保険に加入していません。赤ちゃんが産まれたので、真剣に悩んでいる・・ようです。さあ!どーする?えいやっ!! ・・っと、行っちゃいましょう。三角形の保険! 3,000万円!( 何の根拠も無し!! )下は、ネクスティア生命の三角形の保険です。「収入保障保険」 : 30才男性の場合。30才の夫が死亡すると遺族は・・毎月10万円を25年間受け取ります。(一括受け取りも可)その受取り総額が、3,000万円・・です。死亡保障額:3,000万円・・ということです。その際の月払い保険料は、2,200円です。 え?安い? ・・三角形の保険は、こんなものです。ところが・・Sさんは20才・・です。ネクスティア生命では記載がありませんが、同じ3,000万円の保障でも保険料は、30才で2,200円なら、20才では・・明らかに2,000円弱! ・・です。・・で、Sさんへ・・結論!現状診断が終わるまでは・・とりあえず、収入保障保険:3,000万円に加入して、月に・・千数百円を払っておきましょう!『 保険加入 = お金を失うこと 』・・なので、もったいないんですが、三角形の保険なら、その・・捨てるお金も比較的・・少額で抑えられます。 ※特別な関係はありません。 当事務所は、ネクスティア生命と 特別な関係にあるものでは ありません。 (念のため)今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。順調に作業を進めて・・整理整頓終了!「再ヒアリング」として、メール添付で送信。〇事務所の会計事務源泉徴収事務 : 税務署・市役所提出書類「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Kさん(30代):現状診断 回答待ち。 (11/20到着)3 Nさん(30代):現状診断 今日の作業。 (11/25到着)4 Tさん(30代):現状診断 11/26 シート到着。5 Mさん(20代):現状診断 11/30 シート到着。6 Kさん(30代):シミュレーション 12/6 依頼到着。7 Aさん(30代):シミュレーション 12/6 依頼到着。8 Tさん(30代):現状診断 12/11 シート到着。9 Hさん(40代):現状診断 12/13 ヒアリング。10 Tさん(20代):現状診断 12/15 シート到着。 11 Yさん(20代):シミュレーション 12/17 依頼到着。12 Sさん(40代):現状診断 12/20 シート到着。13 Tさん(20代):シミュレーション 12/25 以来到着。14 Mさん(30代):シミュレーション 1/11 依頼到着。15 Sさん(20代):現状診断 1/18 シート到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/21

-

ヒモ付き土地で住宅建築? 割高な人生になるぞ

建築費が圧倒的に割高になり、当然・・住宅ローン利息も割高に!『 ヒモ付き土地契約 = 建築業者決定! 』ヒモ付き土地購入を決めた時点で、圧倒的に割高な人生がスタートします。( 瞬間的にお金のたれ流しが確定! )気をつけましょう・・、おバカさんの仲間入りをしないように。記事とは無関係ですが、この土地、日当たりは良さそうだけど、電柱と支線がじゃまで、使い勝手が悪そう・・。( 現地に行って見ないと、分かりません )〇メール顧問会員のKさん(40代) (相談:ライフプランニング)顧問会員になって4年目・・です。顧問の更新をくり返してきています。いよいよ、念願のマイホーム取得へ始動!・・しようとしています。( 現在も持ち家だけど狭い )メールをいただきました。 FP 武田様 あけましておめでとうございます。 今年もよろしくお願いいたします。 ・・ 省略(生命保険に関すること) ・・ ○マイホーム費用の概算について 1 土地代 土地のについては地元を土地を 以下の条件で探しています。 ・敷地100坪以上(漠然としていますが) ↑建坪が今が30坪くらいなので、 それより広い建坪を考えております。 (50坪以上あれば嬉しい?) (〇〇が最終的な広さとして25畳以上は 欲しいです。練習〇〇をして使いたい ので実際に〇〇を作ると防音上 一回り以上小さくなるため。 重い物が多いので納戸も併設したい ので広さが必要) ・カースペースを4台以上 (来客で3台。自分の車はガレージ (〇〇からの搬入をしやすくするため ガレージは〇〇に隣接が希望) とりあえず上記の条件を考慮して 探していますが(△△の土地を含め)、 安ければ2000万円台、高ければ 4000万円台がほとんどです。 出来れば3500万円以内に納めたいな と今は希望してます。 2 建築について 近い間取りがなかなかなく、 今まださがしている状態ですが、 以下希望をあげてみました。 ・・ スペースの都合で省略 ・・ その他大体希望に近い間取りなり 外観なり内観なり資料写真等を まとめるようにしてお送り出来るようには していこうと思います。 (色々雑誌を買って見てはいるのですが 特殊な為か近いものが余りなくて、、)メールを送りました。こんにちは。マイホームの間取り構成は、土地の状況によってまったくちがうものになってきます。基本的には、土地を決めるのが先になります。希望の建物サイズが可能な土地・・である必要がありますが。なので・・住宅に求める要望を煮詰めながらも、優先して決めるのは・・あくまでも・・土地です。土地のカタチ、向き、道路付け、・・等々で、マイホームの間取り構成や配置、アプローチが制約を受けることになります。候補の土地をリストアップして、それらに対する意見や要望などを添えてお知らせください。よろしく、お願いします。また、メールをいただきました。 FP 武田様 こんにちは。 土地についてはまだネットの情報で 場所がわかるものを実際に観に行ったり (それもまだ数件です) 通りがかりで気になるものを ネットで探したりと 実際に観に行ったものが少なく 不動産屋さんともまったくコンタクトは まだ取っていない状態でしたので (武田さんとのやり取りが固まるまで 取らない方がいいかとも 思っておりましたので) 土地に関する詳細情報が 紙等で手元にある訳ではないです。 もう眼を付けた土地は 不動産屋さんとコンタクトを取って 実際説明を受けたり現地を観に行く等を 本格的にしていっても良いでしょうか? (観に行かないと詳細もわからない というのもありますが) とりあえずネットに出ている情報 のみしかお送りで出来ませんが 眼をつけている土地の情報を モデルケースとしてURLをお送りします。 ・・ いくつもの・・土地情報 ・・ 今ある程度眼について良いかな? と思える土地を絞ってみました。 〇〇の土地についても 所有工務店に問い合わせないと 価格もわからない状態ですので 色々探っても良い状態なら積極的に 不動産屋さんや売地を出している代理店さんに 問い合わせて同じ条件で安い土地や 同じ値段で良い条件の土地を 探してもらうようにもしていきたいと 思っておりますので ご返信お待ちしております。 いつもありがとうございます。 具体化してきた事に 戸惑いながら頑張りますので どうかよろしくお願い致します。メールを送りました。こんばんは。土地はどんどん探してください。具体的に現地を確認してください。具体的な長所・短所を確認した上で、判断方法が分からなかったり、迷ったりしたら・・私の方へ相談してください。不動産屋さんも・・複数・・接触して、どんどん提案させましょう。その際には・・個別物件の口頭説明だけでなく、できるだけ詳しい説明資料をもらってください。ただ、土地で・・できれば敬遠したいのは、ヒモ付きの土地です。建築会社が所有の土地。建築条件付きの土地。「土地価格を安く提供して契約し、 建築で取り返して確実に儲ける。」のようなことをやりがち・・です。建築の際には業者を選べず自由がきかないし、一社にお任せでは非常に高い買い物になります。( 市場原理が働かない )「どうしても・・もう、この土地がいい♪」・・という場合以外は、ヒモ付き土地は避けましょう。なので・・不動産屋さんに相談する場合も、「ヒモ付きではない土地」・・という条件設定を行ないましょう。ヒモ付きでないケースでも・・不動産業者は懇意の建築業者がいて、持ちつ持たれつ・・の関係にあります。協力をお願いしたり、無理に奨めたりする場合も。うまく利用されないように注意しましょう。あと・・いざ! いい土地が出た!・・と言うときに、すぐに対応できないと、よその人に買われてしまったりします。即対応できるような下準備が必要です。とりあえずは・・手付金の現金です。( 売買価格の10%程度 )さらに・・その1ヵ月後あたりに残金・・ということになります。土地代相当額をすぐ動かせるように準備をしておきたい・・ところです。そういう意味でも、保険は清算しておきたい・・。よろしく、お願いします。またまた、メールをいただきました。 武田様 ありがとうございました。 さっそくどんどんつっこんで 探したいと思います。 建築条件付きの土地(ヒモ付きの土地) の危うさはネット等でなんとなく 知っていたので、避けるつもりです。 不動産屋さんのいいなりに ならないように気をつけます。 保険は前向きに整理 して行く方向で考えております。 (すぐ切らなくても何年後かで考える 保険もありますが、医療保険と特定疾病 終身保険はすぐ切る方向でいます。) 土地を探す中で迷ったときは 武田さんにご相談させていただきますので、 よろしくお願いします。ヒモ付き土地 ( 建築条件付き土地 )特定の住宅会社で建築することが条件の土地ですから・・、・自由に業者選びができない。・業者の言い値で建てるしかない。・・ということになります。業者の比べっこができないので、市場原理が働きません。きちんと見積り比較すると・・建築価格は500万円とか1,000万円とかの大きな差がつくもの・・です。( 信じられないと思いますが、事実です ) ※マイホームの見積り価格差。 ブログ右帯の記事参照。 『マイホーム事例(写真)』 『マイホーム建築支援』ヒモ付き土地の契約が成立すれば、自動的に建築業者も決定!・・します。この瞬間に建築費の損!・・が、確定します。( 建築費の高さ・・で )仮にこれを・・500万円としましょう。すると・・住宅ローンでは、その500万円分を余分に借りることになります。お金を借りれば、利息を負担します。住宅ローンの利息は・・ザックリと、融資額の4割!・・と見ましょう。500万円を余分に借りた人は・・500万円 × 40% = 200万円!はい、200万円歩分に負担します。結局は・・・建築費で500万円!・ローン利息で200万円!( さらに諸費用も増えるが、ここでは無視 )合計で・・700万円! ・・余分に負担します。住宅会社は、比較して自由に選ぶ!・・当たり前のことが普通にできる、まともな環境で・・住宅取得を進めましょう。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/21

-

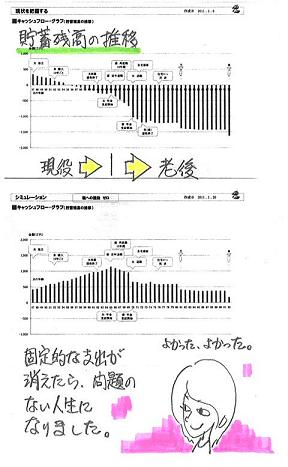

2人目の子どもができると 家計がメチャクチャに・・

シミュレーション結果を見て、さぞや・・がっかり キャッシュフローグラフ 上 : 現状診断 下 : シミュレーション(第2子誕生)〇メール顧問会員のNさん(30代) (相談:ライフプランニング)1/18、現状診断が終了しました。ついでに・・第2子誕生のシミュレーションも行ないました。・・が、生活が成り立ちません。10年後あたりから、お金が無くなります。メール添付で送りました。( 落ち込むだろうな・・と思いつつ )メールをいただきました。 ※は、私の声。 武田FP様 佐々木FP様 現状診断ありがとうございました。 昨日、さっと目を通しましたが、 予想していた通り 「支出が多過ぎる」 という結果ですね! ※意外・・です。 元気です。 落ち込んでいません。 ( よかった・・ ) はい、支出が多すぎます。 これからプリントアウトして じっくり読みたいと思います。 早速ですが、支出を再吟味して、 死亡保障の必要性を 再計算して頂きたいなと思います。 ※了解・・です。 親子3人で生活して 初めての家計簿が1月末にできるので、 2月に入ったら 詳細をメールさせていただきます。 ※はい、待ちます。 我が家でも、支出が減れば、 死亡保障が不要ってことも有り得ますか? ※はい、収入と支出の兼ね合い・・です。 単純なこと・・なんですね。 収入の割りに支出が多い人は、 死亡保障必要額も大きくなります。 なので・・ 支出が多い人は、負担する保険料も 必然的に多くなります。 保険屋さんの役に立つタイプ・・です。 おバカさん・・とも言います。 (失礼!) 逆に・・、 収入の割りに支出が少ない人は、 生命保険が不要!・・ということが よくあります。 当然、「保険料」という支出も無し! 保険屋さんの嫌われ者! ( OK,OK ) シンプルに考えればいいんです。。 家計の仕組みは、実に単純!・・です。 <基本生活費> 仕事帰りに毎日買い物に行く &まめに外食、という生活ではなくなったし、 お小遣いも以前ほど必要なくなったので、 減らせそうです。 これが減らせれば、第2子が誕生しても 生活が成り立たないってことはないはず ・・・ですよね? ※はい、可能性が高まります。 <住居費> 老後の高齢者マンションは 「家を買わないなら入居できる!?」 くらいの気持ちだったので、 普通の賃貸で問題なしです。 なので、 子供独立後からずっと〇万円で十分! ※生涯賃貸・・と言いながら、 住居費が莫大で家計を圧迫 していました。 むしろ・・マイホームを取得した 方が、生活設計が楽・・です。 <子ども費> 小、中学校は公立でいいと思っているので、 習い事ををしても10万は必要ないですね。 見直します。 高校は私立に行くかもしれないし、 公立でも予備校に通うと思うので、 そのままにしておきます。 <レジャー費> 年2回ほど家族旅行ができたらいいな と思っていたのですが、 回数もしくは1回あたりの金額を見直します。 ※これも大きな負担になっていました。 という変更になりそうです。落ち込んでなくてよかった・・です。収入の割りに・・突出した支出でした。( 顧問会員の中でも突出 )しっかり・・支出をチェックしてみてください。2人目の子供が生まれても、何の問題もない家計にしていきましょう。 Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。順調に作業をしています。佐々木FP・・曰く、「標準的、平均的な家庭・・です。」・・だそうです。 その意味は・・・4人家族・夫:会社員、妻:パート・住宅ローン有り・生命保険もそれなりに加入・支出もそれなりに・・・・の、ようです。現状診断で、どのような人生が見えてくるか? ・・楽しみです。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Kさん(30代):現状診断 回答待ち。 (11/20到着)3 Nさん(30代):現状診断 今日の作業。 (11/25到着)4 Tさん(30代):現状診断 11/26 シート到着。5 Mさん(20代):現状診断 11/30 シート到着。6 Kさん(30代):シミュレーション 12/6 依頼到着。7 Aさん(30代):シミュレーション 12/6 依頼到着。8 Tさん(30代):現状診断 12/11 シート到着。9 Hさん(40代):現状診断 12/13 ヒアリング。10 Tさん(20代):現状診断 12/15 シート到着。 11 Yさん(20代):シミュレーション 12/17 依頼到着。12 Sさん(40代):現状診断 12/20 シート到着。13 Tさん(20代):シミュレーション 12/25 以来到着。14 Mさん(30代):シミュレーション 1/11 依頼到着。15 Sさん(20代):現状診断 1/18 シート到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/20

-

医療保険と終身保険 どうする?独身女性の場合

基本的に・・どちらの保険も、加入しない方がお得です。 実は・・入院した方が、お金がかからない。 知ってた・・?〇顧問会員のKさん(60代) (相談:ライフプランニング)去年・・年末に、現状診断を終えました。このまま行けば、人生の終盤がピンチです。70代後半から、貯蓄が底をつきます。このままでは・・まずい。 Kさんは独身で、会社員です。 お母さんと暮らしています。 戸建のマイホームに住んでいます。 住宅ローンはありません。生命保険(死亡保障)の必要額を検証してみました。「必要資金」-「手当可能資金」=『必要額』現在 : マイナス867万円10年後 : マイナス586万円結局、現在も将来も死亡保障は不要!・・です。つまり・・生命保険は、いっさい要らない!・・ということです。Kさんの生命保険加入状況・・。1 アフラック : がん保険2 ニッセイ : 特約付終身保険3 ニッセイ : 個人年金(10年確定)4 三井住友海上火災 : 団体損害保険5 市町村 : 交通共済( 3は、払込が完了している )これらの保険で確保されている死亡保障の合計額は、1,902万円になっています。( 不要なのに・・もったいない )3以外は、すべて不要!・・です。( 3は、336万円払って587万円受け取る )1のがん保険、死ぬまで保険料を払います。( 死ぬまで? バカ・・みたい )保険料月額は2,500円で安い・・と思っているようですが、保険料総額は・・138万円!・・です。そのお金を貯めておいた方がいいに決まっています。何回でも入院できます。入院しなかったら、手元に残ります。とっとと。解約!2の終身保険、元々・・私たち一般人には不要のシロモノです。天寿を全うして死んだ・・後に受け取っても意味がありません。でも・・Kさん・・せっかく払ってきました。払込み期間はあと2年ほどです。その時点で・・・保険料総額 : 382万円・解約返戻金 : 460万円・・なので、これを受け取ってバイバイ・・です。 ※ラッキーだった この終身保険に医療特約が付いていました。 Kさん・・過去に病気になって、 総額99万円も受け取っていた・・そうです。 たまたまラッキーだったんですが、 このラッキーを生かすために、 利益を確定しましょう! 『不幸の賭け』から降りるのは2年後!3の個人年金これから10年間、しっかり受け取りましょう。4と5は、だまって解約。 生命保険の清算で・・・解約返戻金を受け取り・以後の保険料負担が無くなれば・・人生の終盤の問題も解決します。保険には、できるだけ加入しないこと!・・です。・・が、女性特有の反応が・・。「不安」・・を感じるようです。保険に入っていさえすれば安心・・?「差額ベッド代には、どう対処したら・・?」・・なんて質問されました。私のブログ記事をしっかり読んでいないようです。「入院したら食事代も・・。」同上・・です。保険屋さんの洗脳が行き届いています。 (^^ゞ先進医療のことも含めて、きっちり説明しました。よく分からない・・と言う人は、ブログ右帯の生命保険関連の記事をしっかり熟読してください。独身女性に生命保険は要らない!・・です。保険屋さんに不安を煽られれば、独身女性は言いなりになりがち・・です。結果・・、お金をたれ流します。保険で安心を得るのではなく、貯蓄の多さで安心を得る、・・方が、人生のトータルではお得!・・です。( 当たり前 )現金は、オールマイティ!・・です。保険屋さんや金融機関に、だまされないよーに。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正 癒されたい・・?今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。ついに、今日・・完成!メール添付で送りました。ちょっと・・辛い結果になっています。〇年末調整事務〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。今日から着手しました。長らくお待たせしていて申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Nさん(30代):現状診断 今日の作業。 (9/24到着)2 I さん(40代):現状診断 回答待ち。 (9/27到着)3 Kさん(30代):現状診断 回答待ち。 (11/20到着)4 Nさん(30代):現状診断 今日の作業。 (11/25到着)5 Tさん(30代):現状診断 11/26 シート到着。6 Mさん(20代):現状診断 11/30 シート到着。7 Kさん(30代):シミュレーション 12/6 依頼到着。8 Aさん(30代):シミュレーション 12/6 依頼到着。9 Tさん(30代):現状診断 12/11 シート到着。10 Hさん(40代):現状診断 12/13 ヒアリング。11 Tさん(20代):現状診断 12/15 シート到着。 12 Yさん(20代):シミュレーション 12/17 依頼到着。13 Sさん(40代):現状診断 12/20 シート到着。14 Tさん(20代):シミュレーション 12/25 以来到着。15 Mさん(30代):シミュレーション 1/11 依頼到着。16 Sさん(20代):現状診断 1/18 シート到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/19

-

医療保険は損!⇒衝撃!⇒二十歳の生活設計

2ヶ月前に出産!・・妻18才。 写真と本文は関係ありません。 イメージ、イメージ・・。初めての方からの連絡・・です。Kさん・・からです。 ※は、私の声。 こんばんわ いつもブログを 拝見させていただいてます。 去年結婚をして 2ヶ月前に子供が産まれました。 それで保険に入らなければと思い ※「保険に入らなければ」 ・・という発想をしてはいけない! 保険屋さんの思うツボ・・です。 洗脳されたままでいると、 そのような発想になります。 「保険加入=お金を失うこと」です。 できるだけ加入しない工夫を することで、お金のたれ流しを 止めることができます。 保険について調べていたところで このブログに出会いました。 医療保険は損! 衝撃的な内容に ビックリしましたが 読み続けるうちに、 たしかに 言う通りだとわかりました。 ※実は・・ 損なのは、 医療保険だけではありません。 保険はすべて損!・・なんです。 だから・・加入するとしても、 本当に必要最低限に抑えましょう。 武田さんの事務所に お世話になろうかと 考えているのですが 顧問になったら、 どのようなことを してもらえるのでしょうか? ※あれ? ブログ右帯で詳しく 説明しているんですが・・。 『顧問会員って何?』・・で。 ひょっとしたら・・PCではなく、 ケイタイでしょうか? だとしたら、右帯の記事が 読めないよう・・ですが。 また、自分二十歳、妻18歳で ※えっ!? 20才と18才!? もし顧問会員になれば、 最年少記録!・・です。 これまでも20代はいましたが、 皆さん20代後半でした。 ※微笑ましい・・です。 20才でライフプランニング。 佐々木FP 「ひょえ~~!」 意味不明なリアクション・・でした。 「ありました私も・・18才のころ。」 ・・やっぱり、意味不明・・です。 ライフプランニングは、 いくらでも早い時期に行なう方が お得に決まっています。 大変・素晴らしいことです。 車、マイホームをいつ買うかとか、 妻はいつから働きに出るとか、 ある程度見通しが立たないと ライフプランニング してもらえないのでしょうか? ※見通し だれの場合でも、数十年先も 確実・・ということはありません。 ライフプランニングでは・・おおよそ、 この時期にこうなっていくだろう ・・程度の予測を元に、 一生の計画を作成していきます。 なので・・何も心配いりません。ブログの右帯の説明を下に貼り付けます。『顧問会員って何?』■顧問会員になって、 できること・やってもらえること。〇家計・資産の現状や将来の問題点を発見する ( 現状診断 )〇改善策を検討して将来の見通しを立てる ( ライフプランニング )〇具体的な改善作業の支援 ( 実行支援 )〇売り手側の言いなりにならない体質作り ( 生活設計の意識確立 ) ■家計が百あれば、問題も百通り、答えも百通り。・・ 紙面の関係で、略 ・・相談者のすべてを把握して初めて、的確なアドバイスができます。 ・・だから、顧問会員制。■このような作業を行ないます。1 現状診断 2 生活設計 3 実行支援 4 事後チェック1 現状診断 ・診断結果のキャッシュフロー・グラフで 自分の将来を確認できます。・色々な問題点が把握できます。 ( 生命保険・住宅ローン・貯蓄・投資・不動産・ほか )・当事務所も顧問会員の状況が把握でき、 アドバイスの体制が整います。 ●現状診断の時点で分かることがら・問題点 〇将来・・死ぬまでの貯蓄残高の推移。 〇公的年金の額と受け取り方の推移。 〇生命保険(死亡保障)の必要額。 〇遺族年金の額と受取り方の推移。 〇捨てるお金の総額。 ・生命保険で捨てるお金 (保障に対応する保険料)の総額。 ・住宅ローンで捨てるお金(利息)の総額。 ・・ 略 ・・等々。 〇お金の置き場所の不具合・問題点。 ・家計の需要と金融商品・ローン ( 空間的な置き場所 ) ・時期的な需要と金融商品 ( 時間的な置き場所 )2 計画作成・発見した問題点の処理方法を検討します。 ( 生命保険・住宅ローン・貯蓄・投資・不動産・ほか )・希望を実現するための計画を作成します。 教育資金や老後資金の確保・マイホーム取得・ 相続設計・不動産運用設計・ほか。 ( 改めて、対策後のキャッシュフロー表を作成 ) 3 実行支援・計画に基づいて実行していく支援を 具体的に行ないます。 ( もちろん消費者の立場なので、 商品販売はしない ) 生命保険の解約・新規契約、 住宅ローンの繰上げ返済・借換え、 貯蓄・投資での金融商品の選択、 具体的なマイホーム取得支援、 不動産の売買・運用・活用、 相続の事前準備・事後処理、等々。 4 事後チェック・実行後の状況を確認します。・問題点があれば、修正を施します。 ※作業に要する期間 顧問会員によってまちまちですが、 1から3までの作業で・・おおよそ 2~3ヶ月かかっています。■顧問会員と当FP事務所との関係「私は客だ!」という人は、お断りしています。商品を売って儲けているわけではないから当然です。ボランティアで対応してあげて、さらに「お客様」扱いはできないのでご了承ください。当事務所では顧問会員を「〇〇様」と呼んだり、表記したりしていません。別れ際も「ありがとう・・」ではなく、「ごくろうさま・・」です。顧問会員と当FP事務所の関係は、上下のない対等な立場の「身内」・・です。「身内」が「身内」の最大利益のために、計画作成と実行支援を行なっています。当初のヒアリングで、顧問会員の資産や家計収支のすべてを聞き出します。すべてを知り尽くした「身内」の家計・資産について、総合的に将来を設計・支援することができる「兄貴」「親父」「叔父さん」「従兄弟」「甥」・・の立場です。( 顧問会員の子どもを 呼び捨てにしたりしています ) そのような関係だからこそ、本当に顧問会員のためになる計画作成や実行支援ができると考えています。私自身は、無報酬で業務を行なっています。私の「時間」と、私の「ノウハウ」と、私の「資産(身銭)」です。本当に「身内」として頼ってくる人だけに、提供していきたいと考えています。■年間顧問料 36,000円 ( 資料作成代等込みで、 追加料金は一切ありません )生命保険や住宅ローンの改善・整理だけで、かんたんに回収できてしまう金額です。 [年間顧問料に含まれる業務] ・・「顧問会員 業務と手順」参照■顧問会員になる手続き【 一般の顧問会員 】 1 あらかじめ相談内容を、 かいつまんでお知らせください。 2 「覚書き」を交わします。 ( 認め印 ) 業務内容・個人情報の取り扱い・ 会員の条件・・等々。 3 初回面談時に年間顧問料:36,000円を 入金いただきます。 その日から翌年の前日までの1年間の 顧問会員になります。 4 さっそく、「現状診断」のための ヒアリングに入ります。 一般的に書類の提出を含めて 2~3回を要します。【 メール顧問会員 】 1 あらかじめ相談内容をメールで、 簡単にお知らせください。 2 相談内容が確認できれば、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 4 入金を確認しだい、ヒアリング・シートを メール添付で送信します。 書類の提出は、メール添付・ファックス・ 郵送・・等々で。 ヒアリング終了まで、 2~3回のやり取りが必要になります。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/19

-

学資保険は?個人年金は?保険屋さんの思うツボ

共稼ぎ夫婦は保険屋さんのエジキになりやすい・・です。収入が多いから多額の保険料を払える。忙しいから保険屋さんにお任せにする。その結果、大量にお金をたれ流し・・続けます。( ご愁傷様・・です )初めての方からメールをいただきました。 ※は、私の声。顧問会員を希望している・・ようです。 武田つとむFP事務所 御中 初めまして。 私は、 〇〇県〇〇市在住のOと申します。 貴所のブログを拝見し、ぜひとも メール顧問会員にしていただきたく、 ご連絡させていただきました。 必要事項について、以下のとおり、 お知らせいたします。 〇相談内容 ・生命保険の見直し ・個人年金の見直し ・その他生活経費全般の見直し *自宅は戸建所有で、当面、 改築等の予定はありません。 ○住所 ・〇〇県〇〇市 ○氏名・年齢・家族構成・それぞれの職業 ・O 40ウン歳 会社員 ・妻 30ウン歳 会社員 ・第1子 ウン歳 小学〇年 ・第2子 ウン歳 保育園年長 *以上、4人家族です。 以前から、生命保険の支払い額が 多すぎるとは思っていたのですが、 ※保険屋さん任せだったのでは? 彼らは保険を売るのが商売です。 任せてしまうと・・まちがいなく お金をたれ流します。 保険屋さんが儲かれば、 私たち消費者は損をします。 りえきそうはん 利益相反関係・・と言います。 任せたり、言いなりになったり、 ・・しては、いけません。 かと言って、 果たしてどの程度が妥当なのかわからず、 ※保険料に、「妥当な程度」なんて無い! 以前は、生命保険料は・・ 「手取り収入の10%が目安です。」 なんて、多くのFPがホザイていました。 私に言わせれば、アホバカ・トークです。 私たち消費者から見たら・・ 保険料という支出はゼロが理想です。 なぜなら・・ 『保険加入=お金を捨てること』 だからです。 可能なら、そんな支出は無い方がいい! ・・に決まっています。 また、誰に相談すればいいのか、 信用していいのかもわからず、 今日まで見直しできずにきてしまいました。 ※信用できる相手はいない。 保険会社はもちろん、信用できない。 代理店もやっぱり、信用できない。 「中立な立場で・・。」 ・・って結局、 手数料が高い保険を売りつけられます。 「加入しない。」・・という 選択肢はありません。 相談する相手は皆、私たち消費者とは 利益相反の関係にあります。 残念ながら、信用できる相手は 存在しません。 さらに、最近では知人から 「学資保険に入ってないの?」 「個人年金は?」 などと言われ、 不安が募っていたものですから、 ※日本人は洗脳されている。 「学資保険に入ってないの?」 「個人年金はやってないの?」 大部分の日本人が、加入を 当たり前だと思っています。 これ、洗脳された結果・・なんです。 保険業界の長年の涙ぐましい 努力が報われた結果・・なんです。 洗脳されて眠ったままでいると、 知らずに人生で大きく損をします。 目を覚ませ!おバカさん! (失礼!) 「これは何としても信頼できる方を見つけねば」 とネット上であれこれ探し回った結果、 幸運にも武田先生のブログを発見しました。 ※ホントに、幸運でした。 よく・・いらっしゃいました。 大変お忙しいとは思いますが、 ぜひともアドバイスいただきたく、 メール顧問会員への登録申し込みを させていただきます。 どうぞよろしくお願いいたします。 ※よろしく、お願いします。 さっそく、顧問会員になるための 案内をメールで送りました。今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。Nさん夫妻は・・これまで、生命保険にはまったく加入していません。( 素晴らしい! 理想的♪ )が・・、ついこの間、初めての子どもが産まれました。・・で、真剣に生活設計や保障のことを検討しようとしています。( この・・検討の時期も、理想的♪ )「子どもがいても、生命保険は不要!」なんていうことも、普通によくあります。( 共稼ぎの夫婦ではよくある )N家も共稼ぎ・・です。逆の結論が出た・・ようです。夫婦とも、死亡保障が必要!で・・、妻のほうが大きな保障が必要!同じ共稼ぎで、なぜ・・不要とか、必要とか、ちがう結論が出るか? 後日・・説明します。( まだ・・Nさんへの説明前なので )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Nさん(30代):現状診断 今日の作業。 (9/24到着)2 I さん(40代):現状診断 回答待ち。 (9/27到着)3 Kさん(30代):現状診断 回答待ち。 (11/20到着)4 Nさん(30代):現状診断 11/25 シート到着。5 Tさん(30代):現状診断 11/26 シート到着。6 Mさん(20代):現状診断 11/30 シート到着。7 Kさん(30代):シミュレーション 12/6 依頼到着。8 Aさん(30代):シミュレーション 12/6 依頼到着。9 Tさん(30代):現状診断 12/11 シート到着。10 Hさん(40代):現状診断 12/13 ヒアリング。11 Tさん(20代):現状診断 12/15 シート到着。 12 Yさん(20代):シミュレーション 12/17 依頼到着。13 Sさん(40代):現状診断 12/20 シート到着。14 Tさん(20代):シミュレーション 12/25 以来到着。15 Mさん(30代):シミュレーション 1/11 依頼到着。16 Sさん(20代):現状診断 1/18 シート到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/18

-

お金がもったいないから 医療保険を解約しました

年に84,000円も浮きます。月額数千円をバカにしてはいけません。10年だと、84万円!・・です。そのお金で何回でも入院できます。『医療保険には加入しない方がお得!』 ・・です。( 当たり前、 常識 )保険屋さんにだまされないように・・。〇メール顧問会員のTさん(20代) (相談:ライフプランニング)去年・・12/6・・に、顧問会員になりました。12/15にヒアリングシートを提出して、現状診断の資料作成順番待ちで、行列に並んで待ってもらっています。メールをいただきました。 ※は、私の声。 武田様 こんばんは。 現在11番目で行列に並んでいるTです。 先日はヒアリングシートの書き方で 佐々木FP様にお世話になりました。 とてもていねいに優しく教えて下さり、 ありがとうございました。 ※佐々木FPは、優しい・・です。 また、電話に出られた武田様のお声が かっこよくてドギマギしてしまいました。 ※武田FPは、かっこいい・・です。 (^^ゞ 今年もよろしくお願いいたします。 ※よろしくお願いします。 毎日武田様のブログを読み、 勉強している毎日です。 私も行列に並んでいる皆様と同じように、 待っている間に何もしないのは もったいないと思い、 私と夫の医療保険を解約しました。 ※おっ! よくやった!! 私の分(アフラック) 月/1445円、 夫の分(終身の入院特約) 月/5560円 合わせて7000円が浮きました! ※やったね、月7千円・・って、 以外に大きいんですよ。 年間にすると84000円! ※ほらほら。 10年で84万円!! 30年で252万円!! ・・大金をたれ流します。 我が家にはとても大きい金額です。 その分毎月しっかり貯蓄していきます。 ※がんばれ! がんばれ! 私の分1445円は、 月の金額がたいした事がないからと思い、 10年近くもたれ流してきました・・・。 ※もったいない・・。 チリも積もれば山となる、のに・・・。 ※・・のに。 夫の分5560円も、60歳払い済みなので、 武田様に出会わなければ あと32年もたれ流す所でした。 ※これからたれ流すお金は・・? 5,560円×12ヶ月×32年 =2,135,040円!! ・・の予定でした。 (^^ゞ 当事務所に払った年間顧問料 :36,000円の元は十分に 取れました・・ね。 (^^ゞ 保険屋さんに言われるがままに、 何も考えずに終身保険や入院特約に 入った事を後悔しています。 ※はい、しっかり後悔してください。 今気付けて本当に良かったです。 ※目が覚めて、よかった・・ですね。 20代の若さでお目覚め! できたのは、かなりお得!・・です。 ( たれ流しの大部分を止められます ) 多くのの日本人は、お目覚め することなく・・その生涯を閉じます。 ( ご愁傷さま・・ ) ありがとうございます。 貯蓄を頑張ります。 今現在は夫の終身保険と、 その特約で付いている 収入保障保険のみです。 ※この「終身保険」が、じゃま・・ですね。 一般の人に、「終身保険」は不要です。 本当はこれも解約してしまったほうが 良いのかもしれませんが、 入っていた方が良いかもしれない 収入保障保険が終身の特約なので、 終身をやめると収入保障も やめなければいけなくなるので、 現状診断を待ちます。 ※「現状診断」が終わるまでは、 残念ながら動けない・・ですね。 現状診断が出てから、 別の三角形の保険を検討し、 この保険を解約する・・ という形がベストですよね。 ※はい・・その通り! よく・・勉強しています。 毎日寒いですが、お体にお気をつけ下さい。 乱文にて申し訳ありませんが、 失礼致します。医療保険は迷わず解約! ・・しましょう。医療保険には加入しない方が、スムーズにライフプランニングできます。加入しない方がいい理由。1 保険加入=お金を失うこと医療保険に限らず・・保険(共済も)と名がつくものは、一定期間の保障を、お金で買う。期間経過後・・お金が無くなり、確実に損をする。大勢の人がお金(保険料)を出し合って、万が一があった人にまとまったお金を払う。その他大勢は、確実に損をする。払ったお金から・・セールスマン(レディ)に給料が支払われたり、その他の経費に使われる。彼らの給料等を負担して、確実に損をする。ということで・・確実に損をすることなので、『保険には加入しない。』・・という大前提で、検討を行なおう。2 損を知りつつ、しぶしぶ加入する場合。『 保険加入=お金を失うこと 』・・だが、保険以外に対応法がない・・場合がある。その場合は、やむを得ない。ある程度・・お金を捨てることになっても、・・と覚悟の上で、しぶしぶ保険に加入する。お父さんの死亡保障・・など。必要額をきちんと計算して、必要期間を検証して、しぶしぶ加入する。ただし・・この場合であっても、捨てるお金は・・できるだけ少額になるよう工夫する。( 三角形の保険で )3 病気への備えは、保険以外の方法がある。病気になったり、ガンになったり、・・しても、『保険でなければ対応できない。』・・ということにはならない。・・ので、わざわざ加入して、お金を捨てることはない。医療保険やガン保険に加入すると・・保険料総額は、百数十万円~2百数十万円になる。( こんなにお金を捨てる! )受け取る給付金は、だいたい・・これ以下!安心しよう。これだけのお金があれば、何回でも病気になれる。病気にならなければ、手元に残る。ガンや病気に備えるのは、『現金』が最適!。4 「生涯手厚い保障」・・は、ウソ。医療保険の保障は、実は・・みみっちい。1ヶ月入院して医療費が100万円かかった場合、「医療保険」からの給付 : 約20~50万円「健康保険」からの給付 : 約91万円手厚い保障をしてくれるのは、健康保険。医療保険は、実は・・みみっちい。私達は生涯・・健康保険で、保険料として実は・・大金をたれ流す。みんな・・少なくても数百万円をたれ流す。( 人によっては、1千万円以上も・・ )なのに・・さらに医療保険に加入して、数百万円のお金をたれ流す?( みみっちい保障のために )今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。Nさん夫妻は・・これまで、生命保険にはまったく加入していません。( 素晴らしい! 理想的♪ )が・・、ついこの間、初めての子どもが産まれました。・・で、真剣に生活設計や保障のことを検討しようとしています。( この・・検討の時期も、理想的♪ )「子どもがいても、生命保険は不要!」なんていうことも、普通によくあります。・・N家の場合はどうか?明日・・分かります。 ( お楽しみに・・ )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Nさん(30代):現状診断 今日の作業。 (9/24到着)2 I さん(40代):現状診断 回答待ち。 (9/27到着)3 Kさん(30代):現状診断 回答待ち。 (11/20到着)4 Nさん(30代):現状診断 11/25 シート到着。5 Tさん(30代):現状診断 11/26 シート到着。6 Mさん(20代):現状診断 11/30 シート到着。7 Kさん(30代):シミュレーション 12/6 依頼到着。8 Aさん(30代):シミュレーション 12/6 依頼到着。9 Tさん(30代):現状診断 12/11 シート到着。10 Hさん(40代):現状診断 12/13 ヒアリング。11 Tさん(20代):現状診断 12/15 シート到着。 12 Yさん(20代):シミュレーション 12/17 依頼到着。13 Sさん(40代):現状診断 12/20 シート到着。14 Tさん(20代):シミュレーション 12/25 以来到着。15 Mさん(30代):シミュレーション 1/11 依頼到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/17

-

持病があっても入れる保険に 入りたいんだけど?

入りさえすればいいの?いざという時にお金がもらえなくても・・?「生涯手厚い保障で安心」・・ではなく、「生涯お金たれ流しで後悔」・・です。おバカさんです。 (失礼!) 読者からの質問です。569さん ・・からです。 ※は、私の声。 持病があっても医療保険は不要!? はじめまして。 持病があっても入れる保険を探したら、 こちらのサイトに辿りつきました。 私たち夫婦は持病 (夫36歳、うつ 私29歳、B型肝炎と緑内障) があって、新たに保険が入れません。 ※「保険に入れない」・・という発想を する必要は全くありません。 ( 保険業界の洗脳による発想です ) 『一定期間の保障をお金で買う』 ・・のが、保険です。 その一定期間が経過すれば、 払ったお金は無くなります。 なので・・ 『保険加入=お金を捨てること』 ・・です。 『保険にはできるだけ入らない方がいい』 ・・んです。 夫は24歳の時から、 定期付終身保険に加入しているのですが、 今度更新の際に特約を外して 加入を続けようと思っていたのです。 ※その保険に加入していなかったら・・ 今ごろは、もっと貯蓄があったでしょうね。 もったいない・・。 私たち夫婦は社会保険 (夫は零細企業の正社員、 私は零細企業の契約社員) には入っているものの、 世帯年収は手取りで300万もありません。 ※収入が少ないのなら・・なおさら、 保険なんかでお金をたれ流して いる場合じゃない・・ですよ。 貯金は現在60万円。 ※貯蓄が少ないことに・・ 最大級の不安を感じましょう! 保険に入れない不安・・よりも。 貯蓄が少ない原因のひとつが、 保険料の支払い(お金のたれ流し) ・・だ! ・・ということを知りましょう。 二人で毎月5千円ぐらい 医療費にかかっていますし、 特に私はカゼや怪我などで よく病院に行きます。 ※既存の保険や新たに加入する保険に 払う保険料分を蓄えておいて、 そのようなことに充備えたい。 ( 何も無ければ、貯蓄として残る ) しかも私の家がガン家系なので、 入院するリスクもあります。 ※入院自体はリスクでも何でもない。 入院すると・・、 家計支出は大幅に減ります。 毎日・・ベッドでじっとしますから、 お金の使いようがありません。 食事代もガクッと少なくなります。 差額ベッド代なんて、自分が 同意しなければ払う必要はない。 ある程度収入のある人なら 保険に入らない方がいいと思いますが、 こんなリスクだらけの世帯でも、 保険に入らない方が まだマシなのでしょうか? ※収入も少なく、貯蓄も少ない。 そんな世帯なら・・なおさら、 生命保険には加入するな! のん気にお金をたれ流すな! ※リスクだらけの世帯なので保険加入? 保険に加入すればするほど、 家計のリスクが増大する! ・・ということに気付きましょう。 保険でお金をたれ流すヒマに、 何とか貯蓄を増やすことを考えろ! 「だれでも入れる保険」加入させるだけさせて、いざという時はお金を払わない、詐欺のような保険商品・・です。役に立たないのに、保険料が高い。この保険は「どのような病気でも保障される保険」・・ではない。むしろ役に立たないことがほとんど。「入れるけど、お金はもらえない」・・保険。おバカさん向け保険。 (失礼!)「誰でも加入できる保険」は、加入時の「告知義務」が必要ない。保険会社が加入者の選択をしないので、「無選択型」という。持病持ちだけが集まってくるので、当然・・保険料はメチャクチャ高い。おバカさん向け保険。 (失礼!)契約後・・すぐ保障されるわけではない。最初の保険料を保険会社が受け取った日にちから90日の期間は保障対象とならない。実際に保障が始まるのは90日が過ぎてから。保障対象期間は5年のものがもっとも多く、更新を行うたびに保険料が高くなる。1入院限度日数は45日、60日など、通算限度日数も120日ほどと、一般の民間医療保険よりずっと短めに設定されている。医学上重要な関係の病気は保障対象外。 『医学上重要な関係の病気』 病名が違っても、医学上特に関係が あると思われる一連の病気。契約する前に煩った病気はもちろん、契約してから煩った病気に対しても、保障期間の開始前にかかった場合や、医学上重要な関係のある病気だった場合は入院給付金の支給対象とはならない。現在治療している病気はもちろん、保障開始前にかかってしまった病気を原因とした入院や手術は、保障の対象外になる。 医学上重要な関係のある病気の例 病名 医学上重要な関係の病気 高血圧症 高血圧症を原因とする心臓疾患、 脳血管疾患、腎臓疾患 糖尿病 糖尿病を原因とする腎症、 網膜症、白内障 大腸ポリープ 大腸ポリープを原因とする大腸がん 動脈硬化症 動脈硬化症を原因とする脳血管疾患 胆石症 胆石症を原因とする胆のうがん、 胆管炎 肝機能障害 肝機能障害を原因とする慢性肝炎、 肝硬変、肝がん 高尿酸血症 高尿酸血症を原因とする痛風「誰でも入れる保険」に入りたいのは?ほとんど保障されないといってもよい保険であるにもかかわらず、「誰でも入れる保険」に加入したい人とはどのような人か?以前に大きな病気にかかったとか、現在治療中であるなどの理由から、告知義務のある一般の民間医療保険に入ることの出来ない人。40代、50代、60代となってからの入院は、既に煩っている病気の繰り返しか、それに関係する病気によるものがおおかたで、保険料の支払いを継続していても入院したときに給付金が支給される可能性はほとんど無い。おバカさん・・です。 (失礼!)保険料を払ったつもりで貯蓄して、いざというときの医療費に充てれば、持病の治療にも役立ちます。悪いことは言わないから・・こんな保険には入らないことです。ひたすら・・お金をたれ流すだけです。私達はすでに・・『だれでも入れる保険』に、入っています。『健康保険』・・です。持病持ちの人でも入れています。私達は皆、高い保険料を払っています。同じ病気で医療費がかかっても、きちんと給付がされています。仮に100万円の医療費がかかれば、90万円以上の給付があります。十分にありがたい・・です。( 日本に生まれたことを感謝しましょう )これ以上の保障を・・と欲張るから、お金をたれ流します。『保険に加入していない不安』・・よりも、『貯蓄が無いことが不安』・・と感じる、普通で、まともな感性を持ちましょう。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/15

-

ハウスメーカーとの接触は まだしない方がいい?

現状診断が終わってから?何もしないで待っているのがもったいないと思う・・今日この頃。 (^^ゞ住宅展示場を見て歩くのは、楽しい・・ですよね。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)去年・・12/20・・に、記入されたヒアリングシートが到着。現在・・順番待ちで、行列に並んで待ってもらっています。メールをいただきました。 ※は、私の声。 ・・ 略 ・・ 順番12番まちのS(妻)です。 ※スミマセン、12番ではないですぅ。 (^^ゞ まだまだ先が長そうで、 2~3ヶ月待ちでしょうか!? ※だいたい・・2ヶ月・・のようです。 長くなっているケースは、 その方の特殊事情によって、 「再ヒアリング」の回答が 遅くなっています。( 出産など ) その間、何もしないで待っているのが もったいないと思うこの頃です(笑) 今までこのような作業を やったことがないので 何をどう計算したらよいのか わかりませんでしたが (というか、やろうとしませんでしたが) ※ ・・でしょうね。 ヒアリングシートを記入したおかげで 貯蓄、教育費、老後、年金額などが 現実の金額として見えてきました。 ※たいへん良いこと・・です。 「目を覚ました!」・・ということです。 日本中にいっぱいいます。 眠ったままのおバカさんが。(失礼!) なくわかりそうなところは 自分でも計算をしてみようか と。。。思ってます。 無駄な努力かもしれませんが。。。 ※「現状診断」が終わってからに した方がいいと思います。 ( 悪いこと言わないから・・ ) 現状診断のデータで・・ キャッシュフロー表をいじれば、 自動的にグラフに反映されます。 色々な人生を自分で シミュレーションできます。 それから、 マイホームの件なのですが、 顧問会員依頼の時には 私一人の願望でしたが 夫もその気になってくれてまして、 念願のマイホームが 実現可能になりました♪ (気持ちの上では) ※そうですね、夫婦ともに その気にならないと・・。 以前・・顧問会員にいました。 ヨメはヤル気満々だけど、 ダンナはまったくその気がない、 ・・というケースが。 金銭的に可能かどうか、 というか可能にしたい!! と思っています。 ※マイホーム取得は、 可能な範囲をきちんと認識して 取りかかるべき・・です。 「現状診断」は正に、その 指標を示してくれます。 ※暴走しがちな住宅会社 「家賃並みの支払いでマイホーム」 「自己資金ゼロでマイホ-ム」 売るために暴走する住宅会社が、 素人をだますのは実に簡単です。 (その後・・素人はリスクを背負う) 普通によくあること・・です。 要 注意! なので家賃代として 別枠で貯金をすることにしまた。 そしてその中で 生活費を賄っていこうと思っています。 いずれはこの金額が 月々の返済額になると想定してます。 ※はい、いいこと・・です。 予行演習、やっておきましょう。 土地から探さなくてはいけないですし、 探してすぐに見つかるものでもないと 思っています。 何事も現状診断が終わってから 動くべきとは思いますが待ち遠しいです。 不動産屋さん、ハウスメーカー、工務店 などへの問合わせも現状診断待ちですよね? ※どこへ顔を出しても、簡単に 食べられてしまいそう・・な予感。 夜と言わず朝と言わず自宅へ訪問 されることを覚悟してください。 当然です。敵は売ってなんぼ・・です。 ( 私も、そうしていました ) いまの場所から遠くはなれる気はなく、 でも同じ学区内でみつかるとも限らないので 下の子の入学(来年の3月)までに 土地だけは見つけたいなぁと思ってます。 ブログのマイホームも拝見しました。 武田さん同席ではなくても 数社への見積もり依頼、 検討ができるのか!? など、どこまで自分達でできるのか、 という不安もあります。 ※だいじょうぶ! その時期になれば・・いやでも、 短期間で住宅の知識が増していきます。 自分達がどのような家に住みたいのか など、まだまだはっきりしたものが ないのですが これから箇条書きにしていきたい と思っています。 ※箇条書きにしながら・・ その言葉をネット検索して、 出てきた写真や図を 保存しておきましょう。 「こんなのがいい♪」 「〇〇は、このイメージにしたい♪」 ・・と、具体化しておきましょう。 まっている間、 何もせず時間がたつのが歯がゆく メールしたしだいです。 何かアドバイスがありましたら、 よろしくお願いします。 ※「総予算はいくらにする?」 「土地予算は?」 「マイホーム建築費は?」 「住宅ローンの種類は?」 ・・なんていうお話は、 おっしゃるとおり・・「現状診断」 が終わらないと、何とも言えません。住宅知識を身につける・・のは自由。何もしないで・・じっとしているのではなく、マイホームに関する色々なことを、ネットでガンガン調べましょう。( 住宅会社を訪問するのではなく )毎日楽しみながら・・知識がどんどん増していきます。『いざ、マイホーム取得へ!』・・とスタートする時に、知識がまったく無い・・のと、豊富な知識を抱えている・・のとでは、その先の展開がまったくちがってきます。がんばれ!!セカンド~サード・オピニオン人生最大の買い物!・・です。ひとつの会社だけと話を進めてはいけません。『いざ、マイホーム取得へ!』とスタートする時には・・、できるだけ多くの会社と接触しよう。業者決定の直前まで、3~5社の話を聞きながら進めましょう。色々な業者と接触することで、さらにさらに、住宅の知識が増します。その上で・・最後に、ほぼ同じ条件で5社程度に見積りをさせましょう。この時点では、住宅会社の差が自分で見極められるようになっています。予算内に収まった・・良い会社を選ぼう。がんばれ! がんばれ! Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。「再ヒアリング」で戻ってきた回答を元に、資料作成作業を進めています。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Nさん(30代):現状診断 今日の作業。 (9/24到着)2 I さん(40代):現状診断 回答待ち。 (9/27到着)3 Kさん(30代):現状診断 回答待ち。 (11/20到着)4 Nさん(30代):現状診断 11/25 シート到着。5 Tさん(30代):現状診断 11/26 シート到着。6 Mさん(20代):現状診断 11/30 シート到着。7 Kさん(30代):シミュレーション 12/6 依頼到着。8 Aさん(30代):シミュレーション 12/6 依頼到着。9 Tさん(30代):現状診断 12/11 シート到着。10 Hさん(40代):現状診断 12/13 ヒアリング。11 Tさん(20代):現状診断 12/15 シート到着。12 Yさん(20代):シミュレーション 12/17 依頼到着。13 Sさん(40代):現状診断 12/20 シート到着。 ↑ 12番ではなくって、13番目!・・ですよ~。 (^^ゞ14 Tさん(20代):シミュレーション 12/25 以来到着。15 Mさん(30代):シミュレーション 1/11 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/14

-

学資保険 とりあえず特約だけでも解約していい?

ネット銀行の定期預金は、どう?会社の財形貯蓄は、どう?質問者のことをまだ知らない状況では、即答できることと、できないことがあります。〇メール顧問会員のYさん(30代) (相談:ライフプランニング)1/11(火)に、顧問会員になりました。( 年間顧問料:36,000円・・振込み入金 )すぐ、ヒアリングシートを添付送信しました。添付資料といっしょに提出してもらえば、資料作成の順番待ちの行列に並んでもらいます。メールをいただきました。 ※は、私の声。 早速、 ヒヤリングシートを記入しています。 家計簿をつけていなかったので、 大変苦労しています。 ※がんばれ、がんばれ! またまた、質問なのですが・・・ 早くシートをしあげなければ との思いが強くなる一方で、 現状にやきもきしています。 ・学資保険ですが、子ども全員に 『災害特約、疾病障害入院特約』 がついていました。 とりあえず、この分だけでも 解約しようかと思うのですが・・・ あまり意味がないでしょうか? ※大いに意味があります。 即答可。 保障を充実させようと・・ 特約を付けるほど、消費者は 無駄にお金をたれ流します。 (保険屋さんは儲かる) 教育資金の貯蓄が目的なら、 お金をたれ流さない方がいい ・・に決まっています。 とっとと解約!! ・定期預金ですが、利率の面では 『ネット銀行』がいいようですが、 どうなのでしょうか? ※どうでしょう? 即答不可。 『お金の置き場所』の問題。 ・主人の会社の財形貯蓄は 利用してもいいものでしょうか? ※どうでしょう? 即答不可。 『お金の置き場所』の問題。 こんな質問をしている間にシートを ・・・と思いながら、すみません。だれにでも当てはまることは、即答できます。●学資保険の特約は、解約してもいいか?いい! ・・に、決まっています。だれにでも当てはまります。学資保険を契約した人の目的は、子どもの教育資金の準備・・です。余計なことでお金をたれ流していられません。「保険」と名が付けば、何かの保障のためにお金をたれ流します。 (運用上・・不利)だから・・本来は、「保険」でない方法で資金準備をした方がいい・・ことになります。たれ流しが無ければ、不利な運用をせずに済みます。なので・・学資保険自体が問題なんですが、Y家の学資保険の繊細がまだ分かりません。が・・、本体ではなく「特約」であれば、Y家の状況に係わらず、無駄!不要!・・です。家計状況に係わらず、だれでも不要!・・です。とっとと解約! ・・しましょう。保険料から・・まず、保険屋さんが一部を頂きます。払ったとたんに元本割れ!・・です。シンプルに、普通に考えれば・・効率の良い貯蓄ができるわけがありません。セオリー : 『保険で貯蓄をしない。』家計状況次第で、助言が異なる場合も多々ある。そのような可能性がある場合は即答不可!・・です。●定期預金はネット銀行がいい?「現状診断」を終えて、Yさんの家計状況を把握した後でないと、アドバイスのしようがありません。Y家の場合、そもそも・・そのお金を「定期預金」に置くことがいいのかどうか?・・という、『お金の置き場所』の問題です。別のところに置いた方がいい・・なんていう結論が得られることがあります。●財形貯蓄は、利用した方がいい?これも同じです。 「現状診断」を終えて、Yさんの家計状況を把握した後でないと、アドバイスのしようがありません。Y家の場合、そもそも・・そのお金を「財形貯蓄」に置くことがいいのかどうか?・・という、『お金の置き場所』の問題です。生活設計は・・実は、2つの作業だけで完結します。将来の見通しを立てる作業を、生活設計(ライフプランニング)といいます。1 お金のたれ流しを止める。2 お金の置き場所を整える。 それでも不十分な場合だけ、 3 収入を増やす 4 節約をする ・・を検討します。たれ流しを止める、3つの心得。 「できるだけ」 を付けて。●生命保険には、加入しない。●借金は、しない。●手数料や経費は、払わない。Yさんの「現状診断」が終われば・・、( Y家の状況が把握できるので )上記質問の2つ目や3つ目にも、きちんと解答できることになります。 Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日・・新たに新規顧問会員が増えました。OさんNさんどちらもメール顧問会員・・です。今日・・それぞれから、年間顧問料36,000円の入金がありました。さっそく、ヒアリングシートを送りました。今日の佐々木FP〇顧問会員名簿 : 整理整頓作業 その他事務の整理整頓作業明日からまた、資料作成を行ないます。まず、行列1番目の・・〇メール顧問会員のNさん(30代) (相談:ライフプランニング)「現状診断」資料の作成作業・・へ。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Nさん(30代):現状診断 回答到着。 (9/24到着)2 I さん(40代):現状診断 回答待ち。 (9/27到着)3 Kさん(30代):現状診断 回答待ち。 (11/20到着)4 Nさん(30代):現状診断 11/25 シート到着。5 Tさん(30代):現状診断 11/26 シート到着。6 Mさん(20代):現状診断 11/30 シート到着。7 Kさん(30代):シミュレーション 12/6 依頼到着。8 Aさん(30代):シミュレーション 12/6 依頼到着。9 Tさん(30代):現状診断 12/11 シート到着。10 Hさん(40代):現状診断 12/13 ヒアリング。11 Tさん(20代):現状診断 12/15 シート到着。12 Yさん(20代):シミュレーション 12/17 依頼到着。13 Sさん(40代):現状診断 12/20 シート到着。14 Tさん(20代):シミュレーション 12/25 以来到着。15 Mさん(30代):シミュレーション 1/11 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/13

-

雪を下ろしながらマイホーム新築工事が進みます

大工さんにとっては、余分な仕事・・です。冬場の建築工事は、仕事量が多い。二階屋根から掻き下ろしてきた雪が、窓をふさいでいます。右下から長ぁ~いハシゴで登って雪下ろし。まだまだ途中です。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)建築中のマイホームにも、大量に積雪が・・。今年は、年越しに降った雪が消えません。 南西側から・・。周囲は雪・・です。 南東側から・・。雪原の中のマイホーム。 北東側から・・。玄関の上には、雪がまだ・・のっこり。玄関から和室方面を見ます。 分からない・・だろうなぁ。玄関からリビング、ダイニングを見ます。 分からない・・だろうなぁ。玄関の上は吹き抜け。 2階ホールから玄関を見下ろせます。お風呂の位置からリビングを見ます。 分からない・・だろうなぁ。座敷・・です。 分からない・・だろうなぁ。座敷脇の土間から上を見ます。 屋根に断熱材が貼られました。座敷から玄関・リビング方面を見ます。 分からない・・だろうなぁ。これが断熱材・・です。 グラスファイバー。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を読んでから公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/13

-

石川遼のような生命保険・・って、新しい?いい?

実態は、普通の終身保険・・です。第一生命の『順風ライフ』・・の、お話。テレビでは・・オーバーアクションで、「すごくいい保険が出てきた♪」ように見せよう・・と、しています。 彼自身は好感度抜群!・・ですが、 宣伝している保険は・・不要なシロモノ・・。普通の終身保険・・です。特約てんこ盛りの、昔からの終身保険・・です。特約で死亡保障を大きくしたり、特約で医療保障を付けたり、特約で身体障害への備えを付けたり、特約で要介護状態への備えを付けたり、・・する、普通の保険です。TVコマーシャルでは・・商品説明はなく、イメージの良い『石川遼』というオブラートで包んでごまかしています。こんな保険、要りません。お奨めできる人もいません。一般的に、終身保険って不要なものなんです。( 終身の死亡保障は不要! )特約で羅列されている保障も、「保険」よりも「貯蓄」で備えた方が、生活設計がスムーズにできます。( 私は生活設計のプロ、まちがいない! )まったく分かりづらくて保険料も高い・・「堂堂人生」も同じ保険会社・・です。・・って、隠す必要もありません。第一生命です。 この保険会社に恨みがあるわけではありませんが・・、大手生保の商品はみな同じ・・です。その特徴は・・●分かりづらい●保険料が高い結局・・生涯を通じて、お金をたれ流します。とっとと解約!・・した方がいい保険。「堂堂人生」 : 第一生命「ライフアカウントL.A.」 : 明治安田生命「ライブワン」 : 住友生命「保険王」 : 朝日生命「ロングラン 未来サポートEX」 : 日本生命毎月・・万円単位の保険料を払います。保障のコストとしては、涙が出そうになるほど高過ぎ!・・です。生命保険は、三角形の保険で間に合います。保険料は、月に3~4千円で済みます。『保険加入=お金を捨てること』・・です。捨てるお金は、月に数千円程度に押えましょう。見ちがえるように貯蓄が増えだします。将来の見通しが立ち、安心できるようになります。ま・・結局、大手生保の主力商品はお奨めできない!・・ということです。「生涯 手厚い保障を」なんてだまされっ放しでいると、本当に大金をたれ流します。毎日のように生命保険のコマーシャルが、目に飛び込んできます。「明日のミカタ」 : 明治安田生命これだって、加入しない方がいいですよ。その保険料分を貯蓄しておけ!何回でも入院できる!「これからだ」 : アメリカンホーム保険50・80よろこんで!(50才から80才まで加入可能)地震などの、天災によるケガもしっかり保障うれしいお祝い金も付いています・・なんてのも、よく目にします。地井武男が・・宣伝しています。こんなものにも、入らないことです。せっかくの老後資金を減らします。2,800円×12ヶ月×30年=1,008,000円!この100万円分で旅行に行ったり、おいしいものでも食べたら?ん? 10年ごとに保険料が上がる?!なら・・なおさら、もったいない。こんな保険に入ってはいけません。TVコマーシャルの生命保険・・、ろくなものがありません。 ※保険業界に恨みはありません。 ただ・・真剣に消費者側に立って、 具体的な生活設計を行なうと・・、 いつも・・こんなコメントになります。 生活設計する上で・・できれば、 無い方がいいんです。 ・・「保険料」という支出。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)「現状診断」資料の作成作業・・です。ヒアリング資料の整理整頓が終わり、「再ヒアリング」として添付送信しました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Nさん(30代):現状診断 回答到着。 (9/24到着)2 I さん(40代):現状診断 回答待ち。 (9/27到着)3 Kさん(30代):現状診断 今日の作業。 (11/20到着)4 Nさん(30代):現状診断 11/25 シート到着。5 Tさん(30代):現状診断 11/26 シート到着。6 Mさん(20代):現状診断 11/30 シート到着。7 Kさん(30代):シミュレーション 12/6 依頼到着。8 Aさん(30代):シミュレーション 12/6 依頼到着。9 Tさん(30代):現状診断 12/11 シート到着。10 Hさん(40代):現状診断 12/13 ヒアリング。11 Tさん(20代):現状診断 12/15 シート到着。12 Yさん(20代):シミュレーション 12/17 依頼到着。13 Sさん(40代):現状診断 12/20 シート到着。14 Tさん(20代):シミュレーション 12/25 以来到着。15 Mさん(30代):シミュレーション 1/11 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/12

-

生命保険も学資保険も 解約したいと思います。

お正月は人生を見つめ直す良い機会・・だったようです。顧問会員希望者が次々と現れ、メールをいただきました。 色々考える・・よな~、正月は。1/6(木) Yさん初めまして よろしくお願いします・生命保険、学資保険を解約したいと考えております以下・・略。1/8(土) Sさん(有)エフピー・ステーション 様初めてメールいたします〇〇市在住のS(20ウン歳)と申します。HPを拝見しまして、顧問会員を希望したく、今回メールさせていただきました。よろしくお願いします。1 相談内容 (1)キャッシュフロー表の作成 (2)現在加入中の生命保険の相談 (3)将来のマイホーム取得にかかる各種相談2 ・・ 略 ・・1/10(月) Nさん初めてご連絡させていただきますNと申します。ブログを拝見させていただき、目の覚めるような思いとともに自分の人生設計に不安を感じるようになりました。ぜひご相談させていただきたいと思いますので、次のとおりメール顧問会員の申込みをお願いいたします。 〇相談内容 加入している保険の整理、 子供の教育費に必要な貯蓄の計画、 老後に必要な貯蓄の計画以下・・略。1/11(火) Oさん武田様 はじめまして。〇〇県に在住のOと申します。保険の見直しのためいろいろと調べているうちに武田様のブログにたどり着きました。ぜひメール会員にしていただき、いろいろと家計の相談にのっていただければと思います。よろしくお願い致します。 相談内容 主に老後資金について・・ 中略 ・・ 現在は賃貸住宅住まいで今後もずっと賃貸でいくつもりでいます。夫婦ともにキリギリス体質でまともな貯蓄もない状態で、住宅購入は無理とあきらめております。照準を老後資金に定めて「今からどのような対策をとっていけばいいのか?」を模索しているところです。〇メール顧問会員のYさん(30代) (相談:ライフプランニング)今日・・顧問会員になりました。年間顧問料:36,000円・・振込み入金。上記希望者の内の一番上のYさん・・です。さっそく、メールをいただきました。 ※は、私の声。 こんにちは、今日付けで入金しました ※はい、入金・・確認しました。 早速でなんですが、質問させてください。 ※あ・・「現状診断」が終わるまでは、 質問されても・・一般論での アドバイスしかできない・・ことに なっています。 それでよければ・・。 ・私(妻)の生命保険を解約するのですが、 その分の保険料をどこかに 貯蓄したいと思うのですが・・・ ※定期積立預金とか定期預金が まちがいがなく、確実・安全!・・です。 ただし・・長期にしてはダメ! 1年積立や1年定期です。 満期になったら利子といっしょに また・・1年積立や1年定期。 この繰り返しで、確実な複利運用に。 この繰り返しで、将来・・市場金利が 上昇したら・・いっしょに乗っていけます。 ・・自前の変動金利商品。 ・子供の学資保険の解約返戻金を 調べてきました 上の子については迷いの出る額が出ました ※その「迷いの出る額」・・と、 継続した場合の「リスクや損」との 比較検討・・と言うことになります。 ・先日、お電話でお聞きした 子供の『損害賠償保険』ですが、 ネットなどで探してみたのですが、 見つかりませんでした。 ちなみに、上の子は年間5500円、 2番目は約4800円のものでした ※人生で損をしないためには・・ 基本的に、 『保険には加入しない』・・が、大前提。 損害賠償保険は、入っておかなきゃ ・・という保険ではありません。 どうしても不安なら、学校や自治体を 通じて加入できる「低掛け金」の共済 なんかはどう? ・・程度のことです。 ※入っておいた方がいい・・可能性大のもの。 ・大黒柱の生命保険(三角形の) ・火災保険 ・自動車保険 これら以外では、「保険」とか「共済」 とかの名前が付くものに加入してはダメ! ( 一生涯に渡ってお金をたれ流す ) こちらのHPにたどりつくきっかけとなった、 保険見直し本舗さんがこられ、 がん保険の話をしました。 『みなさん、がんになると300万かかった とおっしゃられます』 と話してました。 先にHPを見ていたにもかかわらず、 反論?できませんでした。 ※がんになると、300万円かかる? 逆に質問してやれ! 「あなたは医療保険から300万円 払ったことが何回ありますか?」 その営業・・答えられません。 どこの営業マンもほぼ未経験です。 ( ブログ右帯の保険記事参照 ) 医療保険から払った経験は・・、 だいたい1件当たり・・30万円とか、 40万円とか、みみっちい額です。 それでも・・もらえるならうれしい? 30~40万円もらうために・・ おバカさんは100万円払います。 ( 失礼! ) だって・・そうでしょ? できるだけ大勢のおバカさんに 損をしてもらわないと、保険屋さんの 給料が出てこないでしょ? 保険屋さんにとって・・ありがたいことに、 まだまだ大勢のおバカさんが、(失礼!) 日本には・・います。 また、恐ろしく利率の良い 学資保険の紹介もありました。 主人は、利率にひかれているようでした。 ・なので、どのように 貯蓄を増やしていけるか、とても不安です。 ※「預金金利:0.3%、保険利率:2.0%」 ・・だとしても、どちらが得か?・・は不明。 保険屋さんが言う「利率」と、 預金で言う「金利」は、まったく別物・・です。 だまされないよーに。 保険屋さんが言う『利率』・・は、 払った保険料から・・保険屋さんの 給料などを引いた残りのお金に 対して利率ウン%・・ということです。 ※将来の受取り金額が魅力的? 18年後に受け取る金額がすごく 魅力的だとしても、なぜ・・そうなるのか? 疑ってかかりましょう。 セオリー:『世の中にうまい話は無い!』 他にはないような魅力的な話なら、 だれかがどこかで無理をする ( リスクを取る )ことを理解しましょう。 この場合・・無理をするのは保険屋さんです。 18年先に大金を払う責任を負います。 なんとか運用してお金を作らなければ なりません。 こんな「無理をする」商品をたくさん売って、 将来・・一斉に支払いが発生したら、 この保険会社は、どうなる・・でしょう? ひょっとしたら、財政状況が怪しく なっているかも・・しれません。 その時点でリスクを取るのは・・、 今度は私たち消費者!・・です。 うまい話のリスクは、巡りめぐって うまい話を信じた人を襲ってきます。 お~~、怖っ! ( こわっ! )まず、保険屋さんの給料などが引かれます。お金の置き場所としては・・最悪! じゃない?できるだけ・・何にも引かれないところに置きたい。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)「現状診断」資料の作成作業・・です。黙々と作業・・明日までかけて、「再ヒアリング」として、添付送信することになりそう・・です。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Nさん(30代):現状診断 回答到着。 (9/24到着)2 I さん(40代):現状診断 回答待ち。 (9/27到着)3 Kさん(30代):現状診断 今日の作業。 (11/20到着)4 Nさん(30代):現状診断 11/25 シート到着。5 Tさん(30代):現状診断 11/26 シート到着。 ・ ・ ・ ・ ・ ・11 Tさん(20代):現状診断 12/15 シート到着。12 Yさん(20代):シミュレーション 12/17 依頼到着。13 Sさん(40代):現状診断 12/20 シート到着。14 Tさん(20代):シミュレーション 12/25 依頼到着。15 Mさん(30代):シミュレーション 1/11 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/11

-

貯蓄ゼロ君にマイホーム取得を奨める住宅会社

自己資金ゼロ! 3年固定35年返済住宅ローン!非常にアブナイお話・・です。『貯蓄できない君』は、リスク対応能力が低いんです・・よ。〇メール顧問会員のTさん(20代) (相談:ライフプランニング)「現状診断」は、昨年の11/17に終わっています。新たに・・12/25に、シミュレーションの作成を依頼されました。メールをいただきました。 こんにちは♪ 〇〇県のTです(*^_^*) 昨年はありがとうございました<(_ _)> 今年も始まりました~! 新年2日目から 娘が熱性けいれんやりまして・・ 今年も忙しい年になりそうです(~_~;) そんなこんなで今年もよろしくお願いします? さっそく、昨年にお願いしました シュミレーションの「建て替えをするなら・・・」 の内容のことです。 売却価格は500万円、 建て替え予定の現在の建物面積は 1F 65,04平米 2F 38,17平米 合計103,21平米です。 ちなみに敷地は2筆(?)263,08平米 と書いてありました。 よろしくお願いします(^^ゞ私からのお返事メール。あけましておめでどうございます。 了解しました。順番が来るまでまだまだ・・ですが、楽しみにお待ち下さい。「2筆」は、にひつ・・と読みます。 ( 「1筆」「3筆」「4筆」は、 いっぴつ、さんぴつ、よんぴつ )土地が登記される時の単位を、「筆(ふで)」と言います。見た目はひとつでも、2つの筆が合わされた土地・・ということです。・・で、面積は1筆ごとに表示されます。『2筆(?)263,08平米』・・が合計面積であればOKですが、ひょっとしたら・・2筆の内のどちらか1筆の面積?・・ということでなければいいですが。なので・・この種の情報連絡は、本人の文章ではなく当該資料の写しを送ってもらえば、まちがいありません。このケースでは・・たとえば、固定資産税の通知書です。「地番」や「地積(面積)」の記載があるページを。 よろしく、お願いします。Tさんの話に直接関係はありませんが、今日入った折り込みチラシ・・。住宅の見学会と発表会の広告チラシ・・です。何なんでしょう?・・この色のセンス。 表も裏もギットギト。自己資金なんか無くても・・、土地購入込みで家賃なみの支払い(月5~6万円)でマイホーム取得ができる!・・と、訴えています。一部を拡大。 自己資金ゼロ・・等の事例が書かれています。住宅ローンは「3年固定35年返済」とか「5年固定35年返済」・・です。この住宅会社の社長や、営業責任者の良識を疑います。チラシのカラーセンスの悪さだけでなく、このやりかた(営業手法)は・・家計破綻予備軍の大量生産に他なりません。〇35年返済住宅ローンどうしてこんなに長期のローン?長期ほど「返済額が安く見える」・・からです。 営業・・です。大部分の人の返済が終わるのは、70代!・・です。ホントにいいの? 辛い老後になるぞ~。年金生活で住宅ローンを払っている人いるけど、悲惨だぞ~、気の毒だぞ~。〇短期固定住宅ローン3年固定35年返済の住宅ローンです。低金利なので返済が楽に見えます。ただ・・固定期間経過後の32年間はどうするの?不安定な期間の方が、圧倒的に長い!・・です。金利は今が最低です。 高騰もあり得ます。断言します! このリスクに、「貯蓄ゼロ君」が対応できるわけがありません。〇貯蓄ゼロ貯蓄が無い人には、その理由があります。理由があって・・貯蓄ができていません。そういう体質の「貯蓄ゼロ君」は、なにかイレギュラーが発生すると、たちまち立ち往生します。たとえば・・、「家賃6万円を払いながら月3万円貯蓄」できてきている人ならば、住宅ローン返済6万円/月・・から、金利上昇で返済額が増えても、9万円/月までなら対応できます。これが・・「貯蓄ゼロ君」は、まったく対応できません。家計が破綻します。せっかくのマイホームを失います。その時に・・建築した住宅会社は、どうなるでしょう?まったく無関係・・です。 何の影響もなし。建物の10年保証等の責任は負いますが、建築者の家計に関しての責任はありません。建てた客の家計がどうなろうが、住宅会社には何の関係も無いことです。 ※結局・・自己責任。 金融商品や生命保険などと同じです。 大きな買い物を決断する時は、 自分の責任で判断しなければなりません。 〇マイホーム取得のし方 業者選び・プラン考案 〇住宅ローンの組み方 金融機関・ローン種類・返済期間 自分が責任を負うことを・・すべて、 業者任せにしてはいけません。住宅会社は・・住宅を建築して引渡し・・代金をもらう、そこまでやれば、利益が得られます。そこまで・・です。さらにまた・・次々と、新しい客を探します。今回のようなチラシで。この住宅会社、若い家族が得意です。その若い家族が、将来・・大変なことにならなければいいんですが・・。 ※チラシでよく見る業者は高い。 この業者、1度だけ・・当事務所の 顧問会員のマイホーム建築の際に、 住宅会社5社による『提案競争』に 参加したことがあります。 価格は、1番高かった!・・です。 当然です。 広告コストがかかり、 建築工事に直接関係ない営業マン などの人数が多い会社は、 当たり前に高い!・・んです。 ( 百万円単位で ) かわいそーに、 知らずに割高な建物を建てて満足して、 知らずに将来のリスクを背負い込んで、 「貯蓄ゼロ君」、がんばれよー。 「これからマイホーム取得を♪」 ・・と考えている人は、このような チラシにだまされてはいけません。 生活設計まで配慮してくれる会社 ・・があればいいんですが、まず ありません。 生活設計は、自分で勉強しましょう! 建物の内容や価格については・・ 複数の住宅会社(最低3社)の話を じっくり聞いて、検討しましょう。当事務所の顧問会員の場合は・・自己資金が少なく・・返済能力もちょっと怪しい・・というケースでは、計画をストップさせています。「もっと自己資金を増やしてからにしよう。」そんなケースでも、金融期間は融資OK!・・だったりします。金融機関も金融機関・・です。ま・・ローン利息は、おいしい・・からなー。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/08

-

夫婦で大激論!(笑) 生命保険~国の行く末まで

なんで、会ったこともない人をそこまで信頼できるんだ!!「会ったこともない人」・・って、私・・武田FP・・のことのようです。 (^^ゞ 信じる者はスクワレル。・・足元を。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)昨日・・現状診断の資料が完成!メールに添付して送りました。このままでは将来の生活が成り立たない・・という、厳しい診断結果でした。メールをいただきました。 ※は、私の声。 あけましておめでとうございます ですね。 待ちに待った現状診断 ありがとうございました。 年初めのお仕事に、大変な作業・・・ 佐々木様、ありがとうございました。 今打ち出しをし、 総評とキャシュフローを少し見ました。 そのあと、今日のブログを読んで、 さらにどーんと落ち込んでいるところです。 ※1/6の記事参照。 「生命保険には入るな! 他に方法がない時は・・」 自分では、 節約をと頑張っていたつもりでしたが、 ルーズな家計なんですね・・・ でも、落ち込んでいる場合ではありません!! ※その通り! しっかり、読み込んで理解をし 改善できるように頑張りたいと思います。 ※がんばれ! がんばれ! この間、 メールで質問して返事を頂いた後、 主人と大激論でした(笑) 保険のことに始まり、 国の行く末まで・・・(笑) ※ありそうな、夫婦の激論・・です。 なんで、会ったこともない人を そこまで信頼できるんだ!! と言われ、確かに・・・ ※「一緒に暮らしている俺を信用しろ!」 確かに・・。 ただ、武田さんは 言っていることと行っていることに ブレがなく 容赦なく、 消費者の目を覚まそうとしておられる。 ※私の天命・・です。ライフワークです。 だれもやらないので、頑張っています。 毎日、ブログを読み進めることで、 その気持ちはしっかりしたものに なっています。 このお正月、 主人が大風邪をひいてしまい、 家におこもりだったので だいぶん、読み進めることでさらに 理解することができたと思います。 現状診断と、自分の家計簿を もう一度見直してみたいと思います。 医療保険に関しては、 解約する方向で考えています。 実行できたら、また連絡します。 ※「現状診断」前の人でも解約済みです。 ( 今日のもうひとつの記事参照 ) あと・・顧問会員ではなく、 このブログの読者も、どんどん 医療保険や医療特約を 解約しています。 とっとと、実行! ご面倒をかけるかもしれませんが、 どうぞよろしくお願いします。コメントしたいことが・・2点あります。〇生活設計はシンプルに考える。〇国家の存亡と民間会社。〇生活設計はシンプルに考える。家計を改善する方法は、2つだけ・・です。1 支出を減らす。2 収入を増やす。 ※金融業界では3つと言っています。 「3 資産運用をする。」 ・・としています。 なぜ・・そう言うか? 投資信託等の金融商品を売るため・・です。 手数料収入を得るため・・です。 理不尽な高額手数料・・に出会っても、 シロウトは気付きません。 「資産運用をやっている」つもりになります。 おバカさんです。 (失礼!) のこのこ・・金融機関に出かけて行って、 言いなりにならないよう・・注意! これは、私のくくりでは・・2に入ります。 「収入を増や」そうとする一手段なので。1 支出を減らす。これは・・「日常的な生活費を節約する。」・・ということではありません。生活レベルを落とすことなく、生活設計はできるもの・・です。ムダで固定的な支出を減らす・・ということです。『お金のたれ流しを止める。』・・ということです。たれ流しを止める、3つの心得。 「できるだけ」 を付けて。(1) 生命保険には、加入しない。(2) 借金は、しない。(3) 手数料や経費は、払わない。Y家の場合は、(1)と(2)に絡んで支出を減らしていくことができそう・・です。アドバイスをしています。2 収入を増やす。これは・・夫婦それぞれの働き方の問題。子どもの成長と妻の働き方。定年退職後の働き方。 ・・など。Y家の場合は・・夫の夢と働き方、・・といった特別な事情もあります。収入も・・月に5万円増えれば、1年で60万円、10年で600万円、20年で1,200万円! ・・です。わずかでも収入が増えれば、長い期間では大金になります。このことは、生活設計に大きく影響します。〇国家の存亡と民間会社夫婦間の激論で「国の行く末」が問題になったとすれば・・、以下のようなことかと思います。たとえば、健康保険制度にからめて・・「今は、病気で医療費が高額になっても、 健康保険のおかげで・・本人の負担は わずかで済むのは事実です。 しかし、将来・・財政状況が悪化して・・ 国が破綻!いっしょに健康保険制度が 破綻したらどうします? そんな時のための医療保険です。 一生涯の手厚い保障をします。」・・なんてのが不安ビジネス、保険屋さんの営業トークです。「ですよね~、入ります。」・・とハンコを押すのは、ただのおバカさんです。 (失礼!)このトークは、ただの詐欺(さぎ)・・です。国が破綻しているのに・・、その国で一保険会社が何ごとも無かったように涼しい顔で業務を行なっていけるわけがありません。「一生涯の手厚い保障」も、あなたにセールスした「営業マン」も、みんな消えてしまいます。( ゴクローサン! )洗脳されたままで放置していると、取り返しのつかないことになります・・よ^。似たような話は巷にごろごろしています。・公的年金と年金商品・日本破綻と外貨商品・・等々、どれも詐欺トーク・・です。( ダマサレナイヨーニ ) 信じる者はスクワレル。(足元を)《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/07

-

医療保険を3本解約したら 月1万円浮きました!

1年で12万円、30年で360万円!すごいこと・・です。だから、保険には入らない方がいい。保険屋さんの医療保険の広告。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成待ちで、行列に並んで待ってもらっています。メールをいただきました。 ※は、私の声。 武田様 こんばんは。 11月25日にシートをお送りし、 現在5番目で行列に並んでますNです。 ※長らくお待たせして、申しわけありません。 毎日ブログを拝見し 日々勉強させてもらっています。 そろそろ順番がくることもあり 以前シートをお送りしたときと 若干状況が変わってますので 報告いたします。 会社で1本とソニー生命で夫婦1本ずつ 入っていた医療保険を3本とも解約しました。 ※お! やっちゃいましたね! OK、OK。 これで合計月々1万ほど負担が減りました!! ※はい、すごいことです。よかった、よかった。 1年で12万円、10年で120万円、 30年で360万円! ・・が、 保険屋さんの給料に消えるところでした。 自分のお金は、自分のために使う方が いいに決まっています。 また初めて 家計簿をつけるようになりましたので 明らかに家計の収支についての意識があがり ※はい、ここが大事!・・です。 家計収支や生活設計の意識! これを持っている人と、そうでない人では、 まったく別の人生を歩みます。 こつこつとですが 今まで以上に貯金をできるようになりました。 ※やったネ! まだ「現状診断」前なのに・・すでに、 成果が上がってきています。 まだ何も見てもらっていませんが もう36,000円の元は取れたと思っています。 ※36,000円というのは年間顧問料・・です。 元どころか・・ 数十倍、数百倍のお釣りが返ります。 今日のブログにもありました 収入保障保険の必要性はわかりましたが ※「収入保障保険の必要性」 ・・を訴えているのではありません。 大前提は・・「保険には入るな!」です。 支出項目:「生命保険料」ゼロ!・・が理想。 ( 『保険加入=お金を捨てること』・・だから ) で・・検証した結果、どうしても、 保険以外に方法が無い場合には、 やむを得ずシブシブ加入します。 その場合でも、「捨てるお金」が少額で 済むように、三角形の保険にしましょう。 だとすれば、収入保障保険・・ということです。 私の場合 会社の団体保険がかなり安いこともあり この団体保険を継続しながら 減らしていくのがいいのか それとも収入保障保険に変えた方がいいかも 教えていたいただければと思います。 (もちろん見てもらった結果次第ですが。) ※「現状診断」を終えて、N家の状況を把握し、 生命保険必要額の検証を終えたら、 きちんとアドバイスします。 「夫婦とも生命保険は不要!」 ・・という結論も、よくあることですから。 もし・・「必要額」が判明した場合は、 「収入保障保険」が安いとは言っても、 勤務先に団体保険がある方なら、 そちらの方が保険料が安くてお得♪ ・・ということになるかと思います。 また3年固定(うち1年経過)で組んでいる 住宅ローンですが 長い期間での借り換えを優先する方がいいのか それとも繰り上げ返済を優先するのか どちらがいいのでしょうか? 借り換えとなると かなりの諸費用が発生するので もったいないなと思ってしまいます。 それでは順番を改めてお待ちしております。 ※住宅ローンについては、「現状診断」 を終えてN家の状況を把握してから でないと、まったくアドバイスできません。 ※住宅ローンに関する大前提。 ●『借金はするな!』 利息負担は以外に大きい。 家計を大きく圧迫します。 それが無理なら・・ ●『借金はできるだけ少なく!』 当初はできるだけ自己資金を投入。 返済が始まったら・・ できるだけ繰上げ返済を! ・・ということになりますが、 家計の他項目(教育費等)との関係に よるので、やみくもにできる わけではありません。 ●『変動金利や短期固定はダメ!』 背伸びしてアップアップで マイホーム取得した人ほど、 変動金利でローンを借りています。 信じられないことですが・・ 大手銀行も勧めています。 急激な金利変動が起これば、 対応できずに家計破綻! ・・など、十分に考えられます。 積極的な繰上返済が可能で、 10数年で完済できそうな人は、 比較的低金利の10年固定を。 そうでない人は長期固定の 住宅ローンがお奨め・・です。 N家がどうなのか? ・・は、 「現状診断」で判明します。 生活設計の意識を 持つだけで、貯蓄が増えだすぞ~。今日の佐々木FPチビ助の事情で、今日はお休み・・です。申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Nさん(30代):現状診断 回答待ち。 (9/24到着)2 I さん(40代):現状診断 回答待ち。 (9/27到着)3 Kさん(30代):現状診断 作業途中。 (11/20到着)4 Nさん(30代):現状診断 11/25 シート到着。 ↑ 今日(1/7)時点で4番に繰り上がっています!5 Tさん(30代):現状診断 11/26 シート到着。6 Mさん(20代):現状診断 11/30 シート到着。7 Kさん(30代):シミュレーション 12/6 依頼到着。8 Aさん(30代):シミュレーション 12/6 依頼到着。9 Tさん(30代):現状診断 12/11 シート到着。10 Hさん(40代):現状診断 12/13 ヒアリング。11 Tさん(20代):現状診断 12/15 シート到着。12 Yさん(20代):シミュレーション 12/17 依頼到着。13 Sさん(40代):現状診断 12/20 シート到着。14 Tさん(20代):シミュレーション 12/25 以来到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/07

-

生命保険には入るな! 他に方法がない時は・・

しぶしぶ・・三角形の保険に 収入保障保険。 (理想的な三角形の保険) 生命保険の必要額は末子誕生時が最大で、将来に向けて減る。 なので・・生命保険は三角形が合理的。 他はお金をたれ流す。 上図は、30才で3,600万円の生命保険に加入したのと同じこと。 三角形の保険なら、保険料が信じられないほど安い!(下表参照)〇メール顧問会員のYさん(40代) (相談:ライフプランニング)現状診断の資料が完成!メールに添付して送りました。( 佐々木FP、がんばりました )厳しい診断結果、・・です。まだ・・ご本人がしっかり見る前なので、グラフ等の資料の掲載は控えます。家計の支出、収入の双方で問題があります。支出面では・・住宅ローンの返済が、かなりのお荷物です。生命保険でも、お金をたれ流しています。さらには・・Y家独自の事情があって、毎年・・かなりの支出が負担になります。収入面では・・夫が従来からの夢を追って・・ある業種で独立、・・しようとしています。収入は多くを望めません。( 妻の方が圧倒的に多い )その結果・・キャッシュフローグラフは、悲惨・・です。一生の生活が成り立たないのはもちろん、なんと!・・現役中から資金不足に陥ります。当然・・一から生活設計を考えなければなりません。その内の生命保険のお話・・です。上記のような収入の状況なので、生命保険の必要な人は、明らか・・です。妻のみ! ・・です。夫の収入があまりに少ないために、妻の生命保険必要額がかなり高額に出ました。 (7千万円以上!)収入の少ない夫はマイナス!・・です。生命保険は不要!・・ということです。一般的には・・収入が逆のケースが多いので、妻は生命保険が不要!・・という結果が出ます。ただし・・今回出た必要額は、そのまま採用・・しません。なぜ?そもそも・・生活が成り立たないキャッシュフローだから・・です。成り立つように・・収入・支出の改善をほどこして、これならOK・・となってから、改めて生命保険の必要額を検証します。おそらく、妻の必要額は少なくなります。ルーズな家計では・・生命保険の必要額が大きくなります。きちんとした家計なら、小さくなりやすい・・です。『 生命保険加入 = お金を失うこと 』・・なので、ルーズな家計では、さらに生命保険料でも・・ルーズにお金をたれ流し・・続けます。( ゴシューショーサマ )Yさん(夫) 「う~ん・・・でも、 保険ってそうゆうものじゃないと思うな~ 何かあったらのときの為に買うものだし、 貯金でまかなえる人は それで良いかもしれないけど、 自分たちみたいに余裕の無い人は、 癌になったりしたらやっていけないだろう・・・ 例えば、自動車の任意保険にしても、 事故に遭う確立は低いけれど、 遭わないとはいえない。から入るもので、 その保険の分を貯金しとけば ある程度の事故に関してはまかなえるだろうけど、 保険ってそうゆうもんじゃないだろう」こうやって・・のんびり洗脳されたままでいると、どんどん、どんどん、お金をたれ流します。しっかり、頭を切り替えましょう!・・で、Y家の場合はこれから・・一から家計を改善し、キャッシュフローが整った段階で改めて、生命保険の必要額を算出します。今回の算出額より、かなり少なくなると思います。必要額が決まったら・・( 三角形の保険の選び方 )下表は、『収入保障保険』の保険料比較・・です。死亡の際、遺族が年金(給料)のように受け取ります。( 保険期間・保険料払込期間とも、60才 )これで見ると・・〇ネクスティアの「カチッと収入保障」〇あんしん生命の「家計保障定期保険」・・あたりが、保険料が安そうですね。 ・・実際、この辺がお奨め!ところが・・タバコを吸わず健康な人は、もっとお得!・・です。下表のように、さらに保険料が安くなります。条件に当てはまる人なら・・〇アフラックの「家族に毎月届く生命保険GIFT」〇ひまわり生命の「「家族のお守り」・・あたりがお奨め。 タバコを吸う吸わないで、選ぶ保険がまったく異なってきます。 注意!このデータは、昨日の記事の本「保険辛口ランキング50」・・から拝借しています。( 消費者に説明しやすい・・ので (^^ゞ )これら・・三角形の保険以外は、不要・・です。終身保険も、定期保険も、養老保険も、学資保険も、個人年金保険も、医療保険も、がん保険も、介護保険も、これらの特約も、・・み~んな、いりません。『 保険加入 = お金を失うこと 』 ・・です。生命保険(死亡保障)が必要な人のみ、必要な額だけ・・しかたないから・・しぶしぶ、加入しましょう。 ( お金をたれ流しましょう )このようなスタンスでいれば、生命保険でたれ流すお金は、少額で済みます。今日の佐々木FP〇メール顧問会員のYさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。ついに、本日完成!足かけ2年・・。 (^^ゞ佐々木FPの、2011年の初作業♪ ・・です。メール添付で送りました。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・です。今日から着手しました。長らくお待たせしました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Nさん(30代):現状診断 回答待ち。 (9/24到着)2 I さん(40代):現状診断 回答待ち。 (9/27到着)3 Yさん(40代):現状診断 今日の作業。 (10/22到着)4 Kさん(30代):現状診断 今日の作業。 (11/20到着)5 Nさん(30代):現状診断 11/25 シート到着。6 Tさん(30代):現状診断 11/26 シート到着。7 Mさん(20代):現状診断 11/30 シート到着。8 Kさん(30代):シミュレーション 12/6 依頼到着。9 Aさん(30代):シミュレーション 12/6 依頼到着。10 Tさん(30代):現状診断 12/11 シート到着。11 Hさん(40代):現状診断 12/13 ヒアリング。12 Tさん(20代):現状診断 12/15 シート到着。13 Yさん(20代):シミュレーション 12/17 依頼到着。14 Sさん(40代):現状診断 12/20 シート到着。15 Tさん(20代):シミュレーション 12/25 以来到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/06

-

マイホームと、生命保険と、ライフプランニング

いよいよ、マイホームを具体化したい。生命保険は、どうしたら・・? マイホームは? 生命保険は?〇メール顧問会員のKさん(40代) (相談:ライフプランニング)シミュレーション資料の作成作業が暮れの12/29に終わり、メール添付で送りました。キャッシュフローには問題がなく、一生・・安心な状況です。・・が、5本の夫の生命保険が問題・・です。5本の合計保障額は、6,233万円!・・です。検証の結果・・必要保障額は、マイナス1億543万円!・・です。( 生命保険は不要!・・ということ )結局・・「不要な保障を確保している」ということを指摘しておきました。( その分のお金をたれ流している )その12/29の夜に、メールをいただきました。 武田様 シミュレーション資料のご送付、 ありがとうございました。 保険については 当初の払い込み期間である 今年までは支払いを してきてしまいました、 もちろん損である事は わかっていたのですが 生活レベルが気を抜くと 上がってしまったり 建て替えにおいては 妥協したくなく かなり予算がかかっても 納得いく家を建てたい と夫婦共々の希望な事と ・・ 略 ・・ の事もあり 損しても老後に確実な収入源を 確保したいという想いが 損は重々の上でも勝った為 継続しておりました。 が、家を建て替えるという作業を 実質進めていく事で かけられる予算や希望を具体化 していく事で優先したいのは 老後の安心より 建て替え内容の充実な事も事実です ので多少迷っている 来年以降の保険の払い込みも 住宅関係が進むにつれて 切る方向に傾いていけるかなと 夫婦共々思っているのが現状です。 シミュレーションの結果で ほとんど貯蓄推移が変わらない事も 再確認出来ましたし 具体的に建て替えの話を 進めて行きたいと思います。 予算を組み立てていく所や 理想の家にするために (今の土地で?〇〇の空き地を購入して? それともまったく新たな土地購入?) 色々悩んでいる所ですが 武田さんのお力も貸りて よりよい家造りとなるように 来年は励みたいと思っております。 シミュレーションが終わった所で 家造りとして次に何かお送り しなくてはいけない資料や 希望要望等何をまとめさせて 頂ければ良いでしょうか? (ある程度の希望等はまとめてきているのですが) 家造りが進むと同時に 気持ちも未来に対する 不安や心細さよりも明るい気持ちの方が 勝ってくると思っております。 武田さん、佐々木さん 色々お世話になるかと思いますが 来年もどうかよろしくお願い致します。 どうか良いお年を。12/31の夜(年越し直前)にもメールが・・。 武田様へ 度々申し訳ありません、Kです。 ブログも拝見させて頂きました。 現在支払っているのが ドル建ての保険2本だったので 既存の残り3本の事が 視野に入っているようで入っていなかった のでまた夫婦で考えさせて頂いております。 払い済みだった事で 現在支払っていない事や 元々父が〇〇で亡くなった時に 既に病床であった母の薦めと (もちろん保険屋さんの薦めもあり、、) それで父の保険金で組んだ事等で 自分で支払ったというような感覚が 希薄な事も手伝っておりましたので。 ・・ 中略 ・・ (個別の保険へのコメント) 既存の保険についての 自分で支払っている感覚が少ない事と 後は今はそれでも 資産等で余裕があるから心の余裕もあって 妻も〇〇でも生活しやすいと感じている 事も手伝っている裏に 「何かで資産を失ったらどうしよう? (騙されるとか盗られるとかペイオフ等)」 という不安もどこかにあると思います。 特に妻は・・ 略 ・・という事情があるので余計で 老後となると私の身体も老いてくると ・・ 略 ・・ 損しても老後になにか 持っておきたいという そういう心理も働いてしまっている事も事実です。 もちろん最終的には 自分たちで決める事なのですが 早く死んでしまうかもしれないし、 長生きするかもしれないし そんな中で老後や もしもの心の安心は欲しいけれど 現在の生活 (今大きいのは建て替えの家についてですが)で 圧倒的に不利であったり 家への希望を圧迫するくらいなら 将来より今を取りたいとも思っております。 ・・ 略 ・・ であれば 心配や不安も減るのでしょうし 元々余計な資産を持っていなければ もっと実直にもなれるのでしょうけれど そういう部分の中で より良い選択が出来るように 武田さんにもご意見伺いながら 建て替えや保険の整理も方向が決まれば と思っております。 問題が多く(というより意気地がなくて) 申し訳ありませんが どうかよろしくお願い致します。 二重にまってしまいましたが どうか良いお年を そしてあけましておめでとうございます。明けまして、おめでとうございます。K家は、多めの資産を保有しています。だから・・保険屋さんが張り付いてきています。( 某プルデンシャル・・ですが )一部解約したものの・・残っている5本もすべて、プル・・です。( 貯蓄性の保険が多い )〇リスクの集中に注意 保険会社1社だけに多額のお金を 預けている状況・・です。 これは・・普通に、危険な状況です。 財務内容が素晴らしい・・としても、 それは・・今現在のものです。 保険の契約は、長期に及びます。 数十年後に財務内容が良い・・という 保障はありません。 破綻等の際に最も被害を被るのが、 『貯蓄性の保険』・・です。〇解約返戻金を確認 各保険の解約返戻金の額を 保険屋さんに確認しましょう。 現時点のみではなく、 これから先の時系列で。 その上で全体を見渡して、 個別の保険をどうするか? 検討しましょう。〇マイホーム費用の概算 1 土地代 土地を購入して建築する場合を 想定して、土地の価格はいくら? 最終的な価格でなくてもいいので、 お知らせください。 全体予算を把握する必要があります。 2 建築費 一般の方の住宅とちがう・・ 特殊なことも考えておられます。 ( 当然・・価格も高くなる ) 具体的な内容をお知らせください。 あと・・建物のサイズも把握する 必要があります。 将来的には具体的に図面化しますが、 とりあえず・・希望に近い間取りや 外観の、絵や写真があれば 送ってください。 3 諸費用 1と2が固まれば、金額が分かります。〇生命保険必要額を再検証 マイホーム費用の概算ができれば、 あらためて・・死亡保障の必要額を 検証します。 なぜか? キャッシュで土地購入やマイホーム 建築をすると、貯蓄がグ~ンと減ります。 生命保険が必要になる可能性が・・。〇ペイオフ対策 マイホーム建築で大幅に貯蓄が減れば、 逆に・・そんなに問題は無くなります。 1千万円ずつ別の金融機関に分けて 預ければ、ノープロブレム! 万全!・・です。 まちがいなく、保険よりは安全!・・です。老後に不安を感じるとしても・・、「保険」ではなく「現金」で持っていた方が、確実だし・・安心です。K家のキャッシュフローは・・元々、老後も何の心配もいりません。『現金』は、オールマイティ!・・です。今日の佐々木FP〇銀行へ源泉所得税納付、ほか。出かけてから・・割りと早く戻ってきました。「通帳・・忘れました。」雪が降る中、銀行へ2往復、よくある光景・・です。新年早々・・やってくれました。 (^^ゞ〇メール顧問会員のYさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。足かけ2年・・。 (^^ゞ佐々木FPの、2011年の初作業♪ ・・です。明日には完成! メール添付で送れそう・・です。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Nさん(30代):現状診断 回答待ち。 (9/24到着)2 I さん(40代):現状診断 回答待ち。 (9/27到着)3 Yさん(40代):現状診断 今日の作業。 (10/22到着)4 Kさん(30代):現状診断 11/20 シート到着。5 Nさん(30代):現状診断 11/25 シート到着。6 Tさん(30代):現状診断 11/26 シート到着。7 Mさん(20代):現状診断 11/30 シート到着。8 Kさん(30代):シミュレーション 12/6 依頼到着。9 Aさん(30代):シミュレーション 12/6 依頼到着。10 Tさん(30代):現状診断 12/11 シート到着。11 Hさん(40代):現状診断 12/13 ヒアリング。12 Tさん(20代):現状診断 12/15 シート到着。13 Yさん(20代):シミュレーション 12/17 依頼到着。14 Sさん(40代):現状診断 12/20 シート到着。15 Tさん(20代):シミュレーション 12/25 以来到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を読んでから公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/05

-

生命保険に関してお奨めできる本、偶然発見!

新年を迎え・・人生を、家計を、しっかり見直すために、読んでみてください。MONOQLO特別編集 580円(株)晋遊舎消費者の役に立つ本かどうか?・・は、その外見でだいたい見当がつきます。このような「保険」の本で、でかでかと「保険屋さんの広告」が掲載されている場合は・・まったく、信用できないし、役にも立ちません。この本の裏表紙は・・「頑張れ!日本のサラリーマン諸君!!」・・と、靴・・ビジネス用シューズの広告が。表紙をめくると・・「伝統が育んだ雪国の味わい」秋田名品 「稲庭手作りうどん」の広告です。大丈夫・・です。保険屋さんの広告は、いっさいありません。安心して読んでOK・・です。まったく保険の知識が無い人を対象に、親切に細かく説明されています。『買ってはいけない!』・・保険も、商品名を名指しで掲載しています。好感・・を、持ちました。まったく知識の無い消費者が、たった580円で具体的な情報をゲットできます。これはお買い得・・です。ただし・・当事務所はこの出版社と特別な関係は一切無いことをお断りしておきます。 (念のため) ※とは言っても・・ 手放しで推奨するわけではありません。 この本でコメントしているのは・・しょせん、 保険業界の人(またはOB)たちです。 業界とまったく無縁の私からは・・ 「え~~!? それはないでしょ?」 「それは、保険屋さんの論理でしょ。」 ・・と感じる部分がいくつもあります。 それでも、保険屋さんの広告満載の 生命保険本よりは、ずっとマシ!・・です。 「え!?これってお金払って買う本なの?」 ・・なんてシロモノが、保険やマネー関連で ごろごろしています。下は目次・・です。一般消費者は・・この本を熟読することで、飛躍的に保険の知識が増す・・と思います。毎月数万円をたれ流す前に、580円を払ってしっかり勉強してみましょう。人生が、変わります。この本・・私が偶然見つけて買ったのは、昨日(1/4)です。まだまだ全国の書店に残っていると思います。生命保険を買う?買わない?どのような加入のし方をする?・・人生を大きく左右します。大部分の日本人は、せっかく働いて得たお金を、長い期間をかけて・・大量にたれ流しています。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を読んでから公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/05

全31件 (31件中 1-31件目)

1

-

-

- 手芸・ハンドメイド好きなヒト、大集…

- クリスマス☆ねこキャラレジン作品制…

- (2024-12-02 18:00:08)

-

-

-

- 今日の出来事

- 超音波 加湿器 卓上 2.5L 自動停止機…

- (2024-12-03 00:25:50)

-

-

-

- *雑貨*本*おやつ*暮らし*あんな…

- いちびこ ICHIBIKO ソフトクリーム

- (2024-12-02 23:28:08)

-