2015年01月の記事

全75件 (75件中 1-50件目)

-

住宅ローン借換え 団信不可なら今のまま?

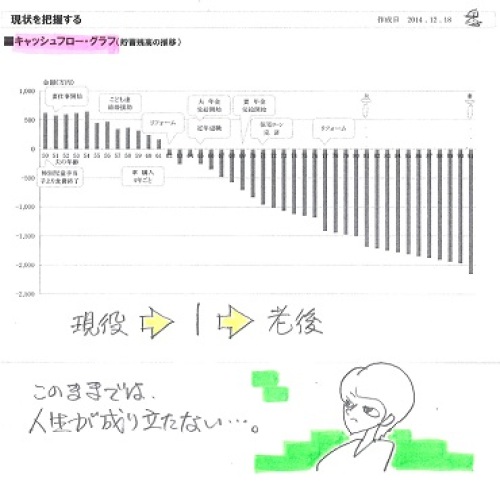

簡単にあきらめてはいけない。自分の頭で考える生活設計。〇メール顧問会員のKさん(50代) (相談:ライフプランニング) 12/18(木)、現状診断終了。悲惨なキャッシュフローでしたが、自分できちんと生活設計しました。 ※過去記事参照。 マイナス2,000万円の人生から脱出! ※不足額は、計2,000万円。 別にあせることはない。 ライフプランニングは・・ 支出を減らし、収入を増やすこと。 難しく考えることはない。K家の概要。 家族:5人。 50代会社員の夫、 40代パートの妻、 20代の子×2 10代の子 住まい:一戸建て。 収入: 夫 422万円/年。 (手取り:354万円/年) 妻 100万円/年。 (手取り:100万円/年) 貯蓄:527万円。 負債:住宅ローン 1,800万円(残1,492万円) H24.10.19~ 27年返済 金利1.2%(3年固定) 66,000円/月 ※3年固定の選択はマチガイ。 生命保険料:13.8万円/年 全労済生命共済 10年 死亡保険金:1,000万円 満期金:100万円 ※138万円払って100万円もらう保険。 おバカさんです。(失礼!)死亡保障必要額: 夫婦ともに大きな必要額が算出 されていますが、生活が成り立たない キャッシュフローを元にした計算であり、 意味が無いので掲載しません。 家計が不健全だと、 生命保険でお金をたれ流し、 さらにさらに不健全になります。 あわてて生命保険に入るのではなく、 まずすることは・・家計の改善です。 ※現状診断時点では、 あまりにもヒドイ人生でがっかり しましたが、 シンプルに・・ 〇支出を減らす 〇収入を増やす そんな作業を自分でやった結果、 まるっきり別人の人生になりました。 マイナス2,000万円だった人生が、 プラス2,000万円になりました。 4,000万円の改善・・です。 数十年の長い時間・・って、すごい。 1年あたり100万円違えば、 40年で4,000万円だということです。 生活設計は実にシンプルです。 〇支出を減らす 〇収入を増やす これだけです。 くれぐれも、 金融業界や保険業界に だまされることのないように・・。 この世に、うまい方法は無い。メールをいただきました。武田様お久しぶりですメール顧問会員のKです1月18日のコメント記事を参考に住宅ローンの借換について今、色々シュミレーションをしています今の自分の住宅ローン1.2%より安いものを探そうと比べました(私は今3年固定ですが)( 略 )色々探して比べた中で自分の中で何点かよさそうな商品をみつけました↓諸費用も10年固定の利率も安い三井住友信託銀行ソニー銀行イオン銀行などが良いのかと思っています三井住友信託銀行は、1月に0.900%.2月が0.850%に下がってましたソニー銀行は変動と固定はいつでも変更可能で変動(0.537%)にしておいてのちに固定へかえる方法も良いですと電話口で提案されました(固定から変動へは手数料が発生)(電話しました)イオン銀行はイオンで買い物をよくするのでソニー銀行よりは利率や諸費用が、高いのですが買い物で5%オフになるなど特典があり 諸費用分は半分くらい?なかったことになりそうかなと思いました(イオン銀行の窓口では 変動をすすめられました ←力が入ってました^ ^)(イオン銀行へは、足を運びました)そして、同じ条件でそれぞれ調べてみました↓((条件))借入額1400万返済期間21年固定期間10年(当初割引などの特典つきで)11年目以降2.0%と予想((三井住友信託))利率0.85%諸費用386480円総支払額16190332円((ソニー銀行))利率1.073%諸費用212080円総支払額16273314円((イオン銀行定率型))利率1.10%諸費用458600円総支払額16551558円↑このような感じでしたネットで情報を読んでいましたら変動にまず入り様子を見て、固定にかえるのがオススメということがよく書いてありましたが(電話口や、店でも言われました) ※そういう時は、 その理由を確認しよう! 「言われました。」 で終わらずに。 理由が分からないと、 検討のしようがない。”オススメ”ということは銀行が得する?ってことかしら?と ※当たり前。 できるだけ変動のままで いてもらえば、銀行は 金利変動リスクを負うことは まったく無い。少し疑いをもちつつ^ ^私の家庭は10年固定がしばらく安心で良いのかと思っていますが(3年固定で1.2%よりも安いですし) ※そりゃあ・・3年固定よりは はるかにリスクが減少します。この考えが間違いでしたらご指導いただきたくメールさせていただきましたそれから ”仮審査”がネットから何件も同時に申し込みできるそうなのですがやってしまっても良いのでしょうか? ※やったからって、 不利益をこうむることはない。 どんどん行動しよう。主人が〇〇の〇〇が〇〇なり病院で〇ヶ月に〇回ほど〇〇検査しながら食事療法だけで(薬もなにもなし)ほとんど正常に戻りましたがこのことで団信に入れず審査に通らなければろうきんで続けるしかないのかなと考えています( 略 ) ※はい! ここが間違い! 民間の住宅ローンの融資は 団信加入が条件になるが、 そうではない住宅ローンが 実は・・ある。 その名は、フラット35。 団信に加入しても、 加入しなくても、借りられる。 (3年固定を続ける必要は無い) Kさんの条件に近そうなローンは、 15~20年返済の 全期間固定金利で1.2% (2015年1月金利) 返済期間は21年ではなくて 20年だけど、何とかなるのでは? それから・・ 11年目から2%・・なんて 金利上昇を心配する必要は まったく無い。 全期間固定金利・・1.2% ここまで自分で調べたように、 フラット35も調べてみよう! がんばれ! がんばれ! ※現在の住宅ローンは、 歴史的な、史上最低金利です。 住宅ローンの借換えや 新規融資を検討中の人にとっては、 絶好のタイミングです。 しっかり比較検討した上で、 確実な一歩を踏み出しましょう。 歴史的な低金利 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。銀行・保険・住宅会社等に振り回されない生活設計。消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/31

-

☆夫死亡後 妻が自宅に住み続けられるよう

法律を変える動きが・・。自分の頭で考える生活設計。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ、他には無い。人生は実にシンプル。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』 『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』『 新聞記事の読み方 』 ※消費者の視点法相、配偶者の相続拡大へ法改正諮問2015/1/30上川陽子法相は30日の閣議後の記者会見で、配偶者の相続拡大に向け、2月に開く法制審議会(法相の諮問機関)に民法改正を諮問する考えを表明した。夫婦のどちらかが死亡した後も、配偶者が自宅に住み続けられる権利の保障や、 ※これは望ましいことです。 当事務所の会員でも・・ 夫の前妻との子がいて、 将来の相続に不安を感じる ケースがありました。介護などで貢献した配偶者らの相続分を増やせるかなどを検討する。 ※必要な事だと思いますが、 その貢献度合いの査定は、 具体的にどのようにするのか? 難しい・・ということになりそう。法制審は1年以上かけて議論する。民法の相続関係の規定の改正は1980年以来となる。現在は配偶者の相続分は「子とともに相続する場合は2分の1」などと規定されている。2013年に結婚していない男女の間に生まれた子(婚外子)の遺産相続の格差規定が撤廃されたことを受け、 ※理不尽な法律規定が、 数十年に渡って放置されていました。法務省は14年1月から有識者を交えた作業チームで制度のあり方を検討していた。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Yさん(40代):今日の作業。(9/22着) ※終了予定は2/3(火)です。6 Yさん(40代):12/29回答待ち。(10/10着)7 Hさん(40代):1/30回答戻る。(10/25着)8 Kさん(20代):1/14回答待ち。(11/4着)9 Kさん(30代):11/25依頼着。10 Iさん(30代):11/28依頼着。11 Yさん(30代):12/18依頼着。12 Jさん(30代):1/15依頼着。13 Dさん(40代):1/18依頼着。14 Hさん(40代):1/29依頼着。【 武田FP 】 《 ブログ記事で情報発信 》《 顧問会員の実行支援作業 》〇顧問会員のTさん(30代):マイホーム取得 ※マイホーム取得シミュレーション。 ※大きな土地から80坪ほど分割して 購入しようとしています。〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):12/19回答待ち。(11/28着) 第1子誕生・住宅取得3 Kさん(30代):今日の作業。(12/5着) 第3子誕生・住宅取得。 中古住宅取得の資金計画を 作成しました。 ⇒ 今日の記事。妻が住み続けられるよう ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/30

-

マイホーム取得 新築の場合 中古の場合

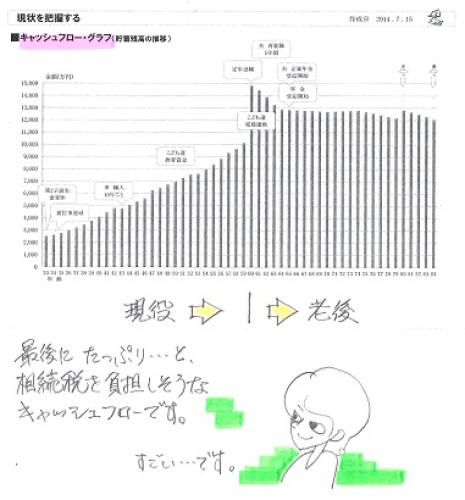

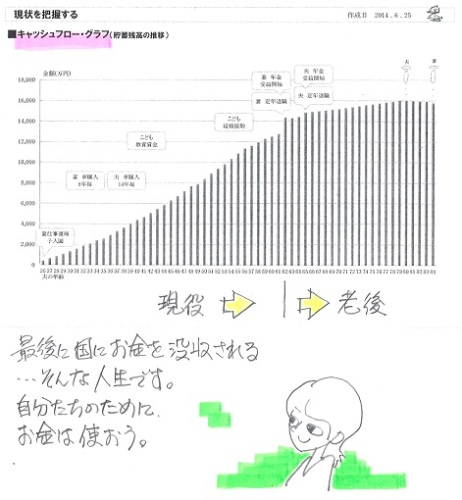

やっと資金計画が整いました。自分の頭で考える・・生活設計。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2014.7.15、現状診断 終了。ただ今、マイホーム取得の シミュレーション中・・です。 現状診断時点のキャッシュフロー。K家の概要。 家族:4人。 30代会社員(教育系)の夫、 30代会社員の妻、 幼児、 赤ちゃん。 希望:マイホーム。 第3子。 住まい:賃貸(家賃:15万円/月) 収入: 夫 793万円/年。 (手取り:632万円/年) 妻 450万円/年。 (手取り:347万円/年) (本格的な2馬力です) 貯蓄:2,362万円。 (素晴らしい♪) 負債:なし。 (素晴らしい♪)生命保険料:73.2万円/年 終身保険1本、定期保険2本。 おバカさんです。(失礼!) 死亡保障必要額: 現時点 10年後 夫 -6,738万円 -9,586万円 妻 -18,553万円 -18,259万円 金額は、必要資金から手当可能資金を 引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋さんに だまされないように)ピンクの線が「死亡保障必要額」の推移。 夫婦ともに、現在も将来も不要。生活設計シミュレーション。 《 マイホーム取得 》新築のマイホームを取得した場合、 中古のマイホームを取得した場合、 両方やってくれ・・と言われています。今日は、中古住宅を購入した場合の、 「資金計画概算」の資料を作りました。購入対象や資金内容によって、かかってくる諸費用も微妙に違ってきます。ひと通り、細かな計算をしています。新築予算はザックリ・・と、以下でした。 土地代:7,000万円! (25坪) 建築費:2,800万円 (35坪)諸費用: 511万円・・・合計 :1億311万円で・・資金計画は? 自己資金:2,000万円 親の援助:1,000万円住宅ローン:7,300万円 合計 :1億311万円返済は・・ 当初10年間 11年目以降 毎月の返済額は 223,514、 236,881毎年の返済額は2,682,168 2,842,572中古住宅取得の予算はザックリ・・と、以下のようになりました。土地建物:8,480万円 (土地21.0坪:7,350万円) (建物26.5坪:1,130万円)諸費用: 450万円・・・合計 : 8,930万円で・・資金計画は? 自己資金:2,000万円 親の援助:1,000万円住宅ローン:5,930万円 合計 : 8,930万円返済は・・ 当初10年間 11年目以降 毎月の返済額は 181,567、 192,425毎年の返済額は2,178,804 2,309,100マイホーム取得の諸費用で、新築の場合と中古の場合の大きな違いは、登記料・・かと思います。新築の場合は一般的に・・1 土地を買って自分が所有者になる・・ 「所有権移転登記」2 土地購入でローンを利用する場合の・・ 「抵当権設定登記」3 でき上がった建物を登録する場合の・・ 「表題登記」4 その建物は自分が所有者だという・・ 「所有権保存登記」5 建築代を払うため住宅ローンを借りて・・ 「抵当権設定登記」このような登記手続きをします。これが・・中古住宅を購入する場合は、1の「所有権移転登記」と、2の「抵当権設定登記」を行なっておしまいです。建築をするわけではないので、3,4,5・・は、ありません。マイホーム取得を検討するなら、登記料を始めとする諸費用についても、しっかり勉強しておきたい。どんな分野でも、人まかせで自分の頭で考えない人は、少なからずお金をたれ流し続けます。こうやってできあがった資料の金額を、キャッシュフローに載せて、マイホーム取得の生活設計を していくことになります。新築と中古、両方作ってくれ・・と言われています。 大変です。中古住宅取得の登記は ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/30

-

☆保険の健康体割引の記事を書く人自身が

保険業界に洗脳されています。大部分の日本人と同じ、生命保険教の信者・・さん。自分の頭で考える生活設計。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ、他には無い。人生は実にシンプル。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』 『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』『 新聞記事の読み方 』 ※消費者の視点保険料に「健康体割引」 条件クリアで3割安も2015/1/30近年持病があるなど健康に不安がある人でも入れる保険が増えて人気を博しているが、 ※テレビコマーシャルは 頻繁に見るが・・ 本当に人気を博している? 「買ってはいけない保険」 の代表のような、 こんな保険が 本当に人気を博している? ※どうも・・この記事を書いた人は、 「生命保険に加入するのが普通」 だと思っているようです。 日本人の「常識」が備わっています。 ただし、 その「常識」は長い年月をかけて、 業界によって作られたものです。一方で自分は健康に自信があるという人も少なくないだろう。そんな人には一定の検査結果を満たせば、保険料の割引を受けられるいわゆる「健康体割引」が有用だ。もともと掛け捨て型の終身保険を中心に導入されてきたが、最近は医療保険などでも採用が広がっている。特に健康な人は普通の健康状態の人に比べて、死亡したり病気になったりする可能性が低い。保険会社としては支払う保険金を少なく見積もることができ、保険料を抑えることも可能になる。アメリカンファミリー生命保険(アフラック)の定期保険「Lightフィットプラン」では、同社が決めた健康の基準を満たせば「元気割引」を受けられる。 ※定期保険とは、掛け捨てで 一定期間・一定額の 死亡を保障する保険です。 (10年間・1千万円とか) 10年間いつ死んでも 1,000万円の死亡保障なので、 形は四角形・・です。 が、実際に死亡保障必要額は、 期間の経過と共に減っていきます。 つまり、 必要額の形は三角形になるので、 四角形の保険に加入すると・・ 無駄な保障の分までお金を 払うことになります。 (保険料レベルが高い) なので、最初から 「定期保険」は検討対象にしない ・・と考えて、間違いありません。 検討していいのは三角形の保険、 その名は・・収入保障保険です。 検討する際は、複数の 収入保障保険をしっかり 比較しましょう。具体的には体重(キロ)を身長(メートル)の2乗で割った体格指数(BMI)と血圧に一定の基準を設けており、加入時に提出する1年半以内の健康診断書を見て判断する。39歳男性で死亡保険金500万円の場合、元気割引を受ければ月々1710円から1550円へ、約9%保険料が安くなるという。 ※四角形の定期保険でこの保険料、 三角形の収入保障保険なら、 もっと安い金額になります。医療保険では昨年7月にマニュライフ生命保険が「こだわり医療保険v2」を発売した。「過去5年間に入院や手術を受けていない」などの7つの条件をすべて満たせば、通常より安い保険料を適用する。1回の入院の限度日数が60日で日額5千円の給付金が出るプランに先進医療特約をつけた場合、7つの条件を満たした40歳男性の保険料は月1811円となり、健康割引を受けない場合より2割ほど安く済む。昨年7月の発売以降、9割の契約がこの健康な人向けの割引を受けているという。 ※医療保険に加入することを 前提の文章ですが、 まともに読んではいけない。 『保険加入=お金を失うこと!』 保険以外に方法がない事柄に ついてのみ・・保険に加入する、 と考えていないと、 お金がいくらあっても足りない ことになってしまいます。 医療保険で保障してもらう金額 程度は貯蓄で準備しよう。 100万円とか300万円とかは、 自分で貯めよう・・よ。 「日帰り入院も保障」ってすごい、 ・・と、その1万円をもらうために 数十万円を払うことになります。 上記文章、健康割引で保険料が 月1,811円だとすれば、 これからの40年で・・ 1,811円×12ヶ月×40年=869,280円 払う(失う)お金は、約87万円です。 このお金、保険屋さんに プレゼントしないで、 手元に残しておけば、 何回でも入院できます。 病気にならなければ、 貯蓄として手元に残ります。 医療保険やガン保険は、 加入しない方がいい。期間中に死亡すると定額の保険金を満期まで毎月受け取れる収入保障保険では、 ※これが三角形の保険。損保ジャパン日本興亜ひまわり生命保険の「家族のお守り」が喫煙歴によって保険料を割り引く。1年以上たばこを吸っていない人で、BMIや血圧が一定の水準に収まっていれば、通常の保険料より3割程度安い割引を受けられる。たばこを1年以上吸っていないかどうかは自己申告ではなく、専用の器具を使って唾液を調べるニコチン検査を受ける必要がある。 ※この検査では人手が必要です。 ネット生保には、その人手が無いため、 このような検査ができません。 なので・・ネット生保には 「健康体割引」は無く、 当然・・保険料は高くなります。 健康な人がネット生保で加入すると、 高い保険料を負担することに なります。一方、東京海上日動あんしん生命保険の「長生き支援終身保険」では保険料の割引はないものの、保険金を受け取ることがなく一定の年齢を迎えた時には「健康祝い金」を最大3回受け取れる。 ※こんなもののどこがいいのか? 自分が払ってきたお金の ほんの一部が戻るだけです。 そもそも、一般の人に終身保険は まったく不要です。 家計全般で見れば・・ 終身保険などでお金を塩漬けに して、お金本来の役割である 融通性を損なってはいけない。 普通に貯蓄を増やしていって、 融通のきくお金がたっぷりある 状態を作れば、 数えきれないほど保険に入るより はるかに安心だし、 お金を失うことがありません。健康志向の高まりで、日ごろから食事や運動に気をつける人は増えている。保険の加入を考えるときには、自分の健康状態では割引を受けられないか検討してみるべきだろう。 ※洗脳されたままの文章です。 マスコミの人が洗脳されたままだと、 消費者への影響が大きい・・。生活設計的には、できるだけ保険には入らない方がいいが、 加入もやむを得ない・・かもしれないのは、 (保険以外に対処法が無いのは)1 収入保障保険(死亡保障)2 自動車保険3 火災保険・・これだけだ。生命保険教の信者さん ・・っと。

2015/01/30

-

☆駆け込みマイホーム建築 大損した人たち

消費税増税前に駆け込みでマイホーム建築して大損した人たちが大勢います。本人は気づいていません。おそらく、死ぬまで気づきません。自分の頭で考える生活設計。寒っ!!三井住友信託、住宅ローン金利2月も最低 年0.85%に2015/1/28三井住友信託銀行は28日、主力の10年固定型の住宅ローン金利を2月から0.05%下げて年0.85%にすると発表した。 ※10年固定で0.85%!? すごいことになってきました。 変動金利なのに1.6%という 高金利ローンをそのまま ぼぉ~っと払っている人もいます。 目を覚ましてほしい・・。2カ月連続で過去最低の金利を更新する。指標となる長期金利が1月に初めて0.1%台をつけるなど、低下基調にあるのを反映した。ほかの大手銀行も住宅ローン金利を下げており、顧客の獲得に向けた金利引き下げ競争が激化している。三井住友信託は15年と20年固定も0.1%、30年固定は0.15%それぞれ引き下げる。三菱東京UFJ銀行も2月から10年固定型の金利を0.05%下げて、過去最低の1.1%にする。みずほ銀行も0.05%低い1.1%にする方針だ。 ※佐々木FP家の10年固定 住宅ローン金利は、2.1%です。 当時としては、低金利だった・・。 ま・・ あと3~4年で完済だから、 じたばたしても しょうがない。住宅着工5年ぶり減 14年9%、増税で持ち家低迷2015/1/29 2014年に着工された住宅数が前年比9%減の89万2千戸程度だったことがわかった。前年の実績を下回るのは5年ぶり。昨年4月の消費増税で市場が大きく落ち込んだ。なかでも持ち家の減少率は約20%と17年ぶりの大きさだった。 ※「消費者たちは、消費税増税の たった3%に過剰に反応した。」 ・・というのが、私の認識です。 業者に振り回されて、結局・・ 大損した人たちが大勢いる ・・というのが、私の認識です。 3%・・って、 具体的にいくらでしょう? 2,000万円の家ならば、 2,000×0.03=60 60万円・・です。 大金・・ですか? 確かに大金と言えば大金です。 ・・が、2,000万円ぐらいの 住宅建築見積り額で、 複数の業者が競い合う場合は、 実は・・60万円とかの金額は、 吹き飛んでしまう・・ 消えて無くなる・・ その程度のお金なんです。 駆け込みであわてて契約する、 そんな必要のない金額、 だったんです・・実は。 ひるがえって・・ 建築業者どうしの価格差は どうでしょう? まったく同じ条件で比較しても、 1ケタ上の金額差が普通に 発生しています。 数十万円ではなく数百万円の差が。 建築価格が高い業者の外観。 ・展示場を運営。 ・営業マンが多い。 ・宣伝広告が頻繁。 ・拡大志向(着工棟数)。 これはもう、最低でも数百万円は高い。 普通に建築する場合に比べて、 純粋な建築費の他に・・ ・展示場運営費を負担 ・余計な人件費を負担 ・宣伝広告費を負担 ・その他諸々の経費を負担 等々の、多くの余分な負担をすれば、 もう当然に数百万円は高くなります。 これら高コストな業者を外して 見積もり比較しても、それでも 百万円単位の価格差が 普通に発生しています。 広告を見て展示場へ行って、 「消費税が上がる前に・・。」 とあおられて、すぐ契約して、 あわてて建てた人たちは、 逆に大損してしまっていることに、 まったく気づいていません。 比較検討をまったくしていないから、 死ぬまで気づかない。 生活設計的に考えれば、 上記のような外観の業者は、 まず選択肢から除外したい。( 略 )13年下期の着工件数が膨らんだ反動で、14年は年初から低迷した。政府は低迷する住宅市場をてこ入れするため、14年度の補正予算案に住宅エコポイントの復活や長期固定型の住宅ローン「フラット35S」の金利優遇幅を拡大する措置を盛り込んだ。国交省は年間の住宅着工を数万戸押し上げる効果を見込んでいる。 ※これからマイホーム取得という人は、 住宅エコポイントや、 「フラット35S」の金利優遇等は、 大いに利用させてもらいましょう。 そして・・注意すべきは、 消費税増税のことではなく、 建築業者選び・・です。 経費が高い業者は除外した上で、 複数の業者をしっかり 最後まで比較検討しましょう。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Yさん(40代):今日の作業。(9/22着) ※再々着手・・しました。6 Yさん(40代):12/29回答待ち。(10/10着)7 Hさん(40代):1/9回答待ち。(10/25着)8 Kさん(20代):1/14回答待ち。(11/4着)9 Kさん(30代):11/25依頼着。10 Iさん(30代):11/28依頼着。11 Yさん(30代):12/18依頼着。12 Jさん(30代):1/15依頼着。13 Dさん(40代):1/18依頼着。14 Hさん(40代):1/29依頼着。 ※本日、提出資料が届いたので、 晴れて行列に並びました。【 武田FP 】 《 ブログ記事で情報発信 》《 顧問会員の実行支援作業 》〇顧問会員のTさん(30代):マイホーム取得 ※マイホーム取得シミュレーション。 ※大きな土地から80坪ほど分割して 購入しようとしています。〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):12/19回答待ち。(11/28着) 第1子誕生・住宅取得3 Kさん(30代):今日の作業。(12/5着) 第3子誕生・住宅取得。 中古住宅取得の資金計画を 作成しようとしましたが、 建物面積が記載されていなかった ので、確認メールを送りました。増税で振り回されるな、本質は別の所にある、 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/29

-

ガン保険 晴れて(?)ガンになっても・・

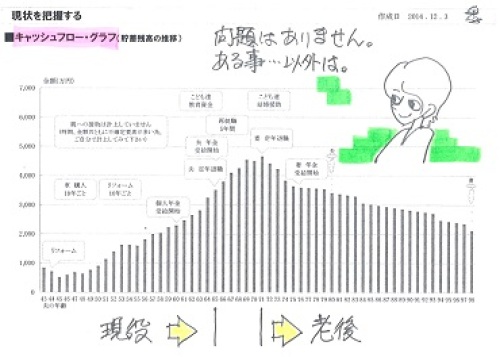

ガン保険の保険料総額は100万円になります。晴れて(?)ガンになったとしても100万円回収するのはまず不可能。 当然です。だから保険会社が成り立っている。加入者みんなが、払った分以上に受け取ったら、保険会社はつぶれます。(当たり前)加入者みんなが損をすることで、保険の仕組みは成り立っています。加入者みんなが・・死ぬまで保険料を払ってくれて、損をしてくれることで、保険会社は生涯・・安心・安泰です。自分の頭で考える生活設計。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)12/3(水)、現状診断 終了。O家の概要。 家族:3人。 40代会社員の夫、 30代会社員の妻、 赤ちゃん。 住まい:一戸建て(母所有) 収入: 夫 380万円/年。 (手取り:300万円/年) 妻 350万円/年。 (手取り:280万円/年) 貯蓄:775万円。 負債:奨学金 456万円(残265万円) 20年 金利0.96% 返済月額20,140円生命保険料:56.3万円/年 (素晴らしくない!) 第一生命4本、アフラック1本。 おバカさんです。(失礼!) 死亡保障必要額: 現時点 10年後 夫 -1,246万円 -2,339万円 妻 -1,051万円 -876万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋に だまされないように・・) 《 絵で分かる、てんこ盛り生命保険 》メールをいただきました。こんにちはヒアリングシート送付ありがとうございます。確認いたしました。また、ブログでのコメントもありがとうございます。先日現状報告で愚痴メールを送らせていただいた時には解約出来る気がしませんでした・・・が、結果的にはあまりにも親戚内で話が大きくなりすぎてその場をおさめるために叔母が引いてくれた形です。叔母は現役ではないので自身の営業成績に影響があるわけでもなく本当に親切心から解約を引きとめていたので(それが例えありがたくないことだとしても)だからこそ余計にこちらも困っておりました。それで、こちらも譲歩して私たちにとって一番デメリットが小さいであろう2つを残しました。しかし、月々の負担は小さいとはいえ総額では100万円になります。晴れて(?)ガンになったとしても100万円回収するのはまず不可能・・・ ※そういうことです。 加入者みんなが損をするから、 保険の仕組みが成り立ちます。 保険会社が成り立ちます。 100万円は、 保険屋に渡してしまうよりも、 我が家で積立てた方がいい のは、当然のことです。どこかのタイミングでこっそり解約したいと思います。 ※200万円や300万円をもらう ために保険に加入してはいけない。 それくらいのお金は貯めよう。 自分で用意しよう。 貯蓄で対応できることを、 保険で準備してはいけない。 なんでもかんでも保険に頼ると、 いくらお金があっても足りない、 ・・そんな人生になる。 『 保険料 = 失うお金 』しぶしぶ残した保険は、以下です。「10年確定個人年金」 : 第一生命 払込保険料総額は326万円。 受取額総額は税引き後約573万円。 お宝保険? 一見・・お得なように見えるが、 基本的に保険で貯蓄してはいけない。 キーワード検索をどうぞ。 「保険で貯蓄してはいけない」 「4つの理由」 マイホーム取得で多額の 住宅ローンを借りる際などは、 解約返戻金を頭金に投入して 融資額を減らした方がお得な場合も。 ※この保険会社で、 加入もやむを得ない・・という 保険商品は無い。「特約付きがん保険」 : アフラック 入院1万円/日 通院5千円/日 がん診断で50万円 など 払込保険料総額は105万円。 このお金、保険屋に払うのではなく、 貯蓄して備えた方が、 生活設計的には確実にお得。 (当たり前) ※この保険会社で、 加入もやむを得ない・・という 保険商品は無い。生活設計的には、できるだけ保険には入らない方がいいが、 加入もやむを得ない・・かもしれないのは、 (保険以外に対処法が無いのは)1 収入保障保険(死亡保障)2 自動車保険3 火災保険・・これだけだ。O家では・・一戸建て住宅に住んでいて、夫婦それぞれが車に乗っています。1が不要なことは判明しました。お金を失うことを覚悟の上で、しぶしぶ、いやいや、加入するべきは、2の自動車保険と、3の火災保険、・・これだけです。『保険加入=お金を失うこと』失うお金は、最少にしたい。 いつか、こっそり解約 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/29

-

健全な家計なら生命保険はいっさい不要

周囲に流されてはいけない。しっかり、自分の頭で考えよう。 自分の頭で考える生活設計。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)2015.1.26(月)、現状診断 終了。H家の概要。 家族:4人。 30代会社員の夫、 30代会社員の妻、 幼児、赤ちゃん。希望:マイホーム取得。 住まい:賃貸。 (家賃:7.5万円) 収入: 夫 657万円/年。 (手取り:517万円/年) 妻 150万円/年。 (手取り:120万円/年) 貯蓄:2,272万円。 (素晴らしい♪) 負債:無し。 (素晴らしい♪)生命保険料:0万円/年 (素晴らしい♪)死亡保障必要額: 現時点 10年後 夫 -2,267万円 -3,495万円 妻 -4,211万円 -3,972万円 「必要資金」から「手当可能資金」を 引いた結果なので、 -(マイナス)は不要ということです。 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! 健全な家計であれば、当然なことです。 夫婦ともに加入していなくて、 正解でした。生活設計的には、できるだけ保険には入らない方がいいが、 加入もやむを得ない・・かもしれないのは、 (保険以外に対処法が無いのは)1 収入保障保険(死亡保障)2 自動車保険3 火災保険・・これだけだ。H家の場合は、1が不要なことは判明しました。3は元々不要です。お金を失うことを覚悟の上でいやいや加入するのは・・(ゴルフに乗っているので)2の自動車保険だけです。保険で失うお金が最少・・に、なります。『保険加入=お金を失うこと!』メールをいただきました。エフピー・ステーション 武田さまお世話になります。メール顧問会員のHです。現状診断資料受け取りました。みなさんのおっしゃるとおりハイボリュームでおどろいています。収支、貯蓄額の推移が視覚的に把握でき、とても見やすいです。まだざっと目を通したところですので、じっくり読み込んで不明点を質問させていただきます。「現状診断」は作業の終点ではなく、始点です。まず我が家の現状を把握できた・・という段階です。1 現状診断 2 生活設計3 実行支援4 事後チェック以後、2や3へ作業を進めていくことになります。そのために・・まず、「現状診断」で得られたキャッシュフロー表を自分で操作できるようになってください。 ※自分でシミュレーション キャッシュフロー表の金額を 変更すれば、グラフに連動する ようになっています。 収入または支出の金額を 変更入力した結果、 人生がどう変わるか? ・・見ることができます。 簡単なシミュレーションなら、 データのコピーを使って、 自分で色々な人生を体験して みてください。老齢年金や遺族年金の計算も ぜひ理解してもらって、CF表の操作や死亡保障必要額の計算等も、自分でできるレベルになれば、このエクセル資料が一生・・自由自在に使える「伝家の宝刀」になります。積極的に電話で質問してください。 健全な家計に生命保険は不要 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。銀行・保険・住宅会社等に振り回されない生活設計。消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/29

-

第一生命のおばちゃんと全面対決して

解約!解約!でも・・、ちょっぴり残ってしまう。 自分の頭で考える生活設計。 〇メール顧問会員のOさん(40代) (相談:ライフプランニング)昨日・・12/3(水)、現状診断 終了。身内に第一生命のおばちゃんがいて、てんこ盛りで生命保険に加入中・・でした。O家の概要。 家族:3人。 40代会社員の夫、 30代会社員の妻、 赤ちゃん。 住まい:一戸建て(母所有) 収入: 夫 380万円/年。 (手取り:300万円/年) 妻 350万円/年。 (手取り:280万円/年) 貯蓄:775万円。 負債:奨学金 456万円(残265万円) 20年 金利0.96% 返済月額20,140円生命保険料:56.3万円/年 (素晴らしくない!) 第一生命4本、アフラック1本。 おバカさんです。(失礼!) 死亡保障必要額: 現時点 10年後 夫 -1,246万円 -2,339万円 妻 -1,051万円 -876万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋に だまされないように・・) 《 絵で分かる、てんこ盛り生命保険 》メールをいただきました。こんにちは。嬉しいご報告です。垂れ流しの大量保険、ほぼ解約できました!ほぼ・・・というところがミソでして個人年金とガン保険は残っています。解約に対して親戚の強力な抵抗があったことが大前提として個人年金は一応お宝保険であり現在大きな借金の予定もないので保険会社が破綻しないことを願いつつ、このまま置いておくことにしました。 ※受取り開始まで10数年、 受取り終了まで20数年、 長い年月・・です。 保険会社は過去の例からも 突然死!・・します。 これから20数年の間、 第一生命が無事であれば、 「お宝保険」だった ・・ということになります。 自分の頭で考える 賢い消費者なら・・ 買うに値する商品が無い 第一生命です。 20数年間、日本の消費者が 賢くならずに・・ゾンビのままで いてもらうことを祈るしかない?将来的に住宅ローンを組む時が来ればその時には解約したいと思います。 ※当然です。問題はガン保険です。夫の家系はガン家系だから!!と強く解約を止められました。 ※家系がどうだから・・という 問題ではない。 保険はすべて加入者が損をする ことで仕組みが成り立っている。 (保険屋も成り立っている) 自分の頭で考える 賢い消費者としては、 『保険以外に対処法が無い場合 のみ、しぶしぶ保険に加入する』 ようにしないと、 生涯で大量にお金をたれ流す。ガン保険ほど無駄なものはないと思うのですが・・・それなら疾患を限定しない医療保険の方がまだましでは・・? ※どっちも不要・・ではなく、 加入しない方が明らかにお得。 加入しない方が家計にお金が残る。 (当たり前)と私は思いましたが金額的にはガン保険の方が負担は小さいのでそれで親戚が納得するならと、こちらも継続することにしました。 ※おばちゃんが何歳なのか 知らないが、 ぼけてくるか、体が弱ってきたら、 こっそり解約しよう!全てを解約できなかったのは残念ですが負担の大きかった医療保険、終身保険、養老は解約できたので次は夫婦2人分の解約返戻金で奨学金の繰り上げ返済をし負債0にするべく手続きをしました。(引き落としはまだ先ですが)ようやく家計がかなりシンプルになったところで第二子シミュレーションとマイホームシミュレーションをお願いしたいです。ヒアリングシートの送付をお願いいたします。 ※はい、送ります。加入していた・・全く不要な保険の内訳は以下です。夫一人でその生命保険料は、 年に約56万円!・・です。おバカさんです。 (失礼!)「堂々人生」 : 第一生命 生活設計的には、まったく お奨めできない保険の代表格。 死亡保障額は6,280万円。 ※こんな大きな保障額が 必要な人はいない。 言いなりになっていてはいけない。 このまま継続した場合の 払込保険料総額は約1,426万円。 何も無ければ・・生存給付金合計 100万円足らずを受け取るだけ。 1,400万円払って数十万円もらう (だから保険屋が成り立つ) そんな・・保険商品です。 (もったいない) 第一生命の主力商品です。 (最も儲かる商品) ・・ということは、 買ってはいけない商品です。 ※「最も儲かる商品」などと お上品な言葉は似あわない。 「ボッタクリ・ぼろ儲け商品」 の方がピッタリ はまります。 絶対に買ってはいけない保険。 (当たり前) 普通に貯蓄した方が、 生活設計的には はるかにマシ。 (当たり前)「養老保険」 : 第一生命 死亡保障額=満期保険金=320万円 払込保険料総額は約340万円。 つまり・・ 340万円払って320万円受け取る (だから、保険屋が成り立つ) 何のために入ったのか分からない 不思議な保険商品。 ※保険のような買い物の際には、 少なくても最初に「算数」をしよう。「終身医療保険」 : 第一生命 入院・通院で一日5,000円、 手術で5万円から・・、 死亡保障10万円、 払込保険料総額は約428万円。 (だから、保険屋が成り立つ) このお金を貯蓄しておけば、 何十回でも入院・通院できます。 ※「終身」ということは、 「死ぬまで」ということです。 日本人のみんなが、死ぬまで お金を払ってくれれば、 生涯・・安心で安泰です。 (保険会社が・・) 生活設計的には・・ 死ぬまで保険料を払う人は おバカさんです。 (失礼!・・だけど当たり前)「10年確定個人年金」 : 第一生命 払込保険料総額は326万円。 受取額総額は税引き後約573万円。 お宝保険? 一見・・お得なように見えるが、 基本的に保険で貯蓄してはいけない。 キーワード検索をどうぞ。 「保険で貯蓄してはいけない」 「4つの理由」 マイホーム取得で多額の 住宅ローンを借りる際などは、 解約返戻金を頭金に投入して 融資額を減らした方がお得な場合も。 ※この保険会社で、 加入もやむを得ない・・という 保険商品は無い。「特約付きがん保険」 : アフラック 入院1万円/日 通院5千円/日 がん診断で50万円 など 払込保険料総額は105万円。 このお金、保険屋に払うのではなく、 貯蓄して備えた方が、 生活設計的には確実にお得。 (当たり前) ※この保険会社で、 加入もやむを得ない・・という 保険商品は無い。これらをすべて、きれいさっぱりやめてしまえば、 見違えるような素晴らしい人生になります。 保険屋の言いなりになってはいけない。 生活設計的には、できるだけ保険には入らない方がいいが、 加入もやむを得ない・・かもしれないのは、(保険以外に対処法が無いのは)1 収入保障保険(死亡保障)2 自動車保険3 火災保険・・これだけだ。 保険には入るな ・・っと。

2015/01/28

-

☆マンションは所有しない方がいい

たとえ管理組合が立派でも・・やはり、マンションは所有しない方がいい。自分の頭で考える生活設計。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』 『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 『 ネット記事の読み方 』 ※私のコメントを添えます。マンションの命運握る管理組合の「本気度」2015/1/28「マンションの管理は 管理会社がやってくれるもの」と思っている人がいまだに多いことには驚く。 ※そのようです。管理会社というのは、マンションにとって単なる業務委託先にすぎず、管理の主体はあくまで、マンション所有者で自動的に構成される「マンション管理組合」だ。所有者みんなで考え、様々な意思決定をしながらマンション管理を行っていく。マンション管理組合とはいわば「自治会」のようなものであり「財産共同管理組織」でもある。 ※マンションを所有する・・ということは そういうことで、所有者みんなで 財産管理していくことです。 町内会とか自治会よりも・・もっと、 強い結びつきが必要です。 そもそも「自治会」のようなものが 苦手な人は、所有しない方がいい。■管理組合はかなり温度差〇〇事務所のマンション管理コンサルティング経験から、管理組合の運営についてはマンションによってかなりの温度差があることがわかっている。 ※でしょうね。意識の高い理事が何人もいるうえ、他の所有者も組合運営に協力的で、しっかりと計画され、ほとんど会社経営に近いスタイルで運営されているマンションもあれば、多くの所有者が管理に無関心で人任せ、抽せんで理事がまわってくると適当にやり過ごし、結果としてほとんど管理会社のいいなりといったケースもある。 ※どちらかと言えば・・ こちらが多数派でしょうね。大規模修繕の提案や見積もりが管理会社からあがってきても、本当に今この工事が必要なのか、価格は妥当なのかを誰もチェックしないようなら、それは所有者みんなで積み立ててきた共同貯金である「修繕積立金」の無駄遣いにつながる。 ※けっこう・・無駄遣いをしている んでしょうね。 管理会社が持ってきた内容で、 そのまま工事をしていたら・・。 生活設計的視点からは・・ どんな買い物であっても、 複数を比較検討するのが好ましい。不要不急の大規模修繕を行っているケース、そもそも修繕費が割高であるといったケースに、非常に多く遭遇する。 ※でしょうね。 言い値でやっているでしょうから・・。国や自治体にたくさんの税金を払い、それが無駄な公共に使われているのと全く同じ構図だ。■総会の出席者が1、2人ひどいのは「地方都市のワンルームマンション」の事例。 ※こんなもの買ってはいけない。 所有してはいけない。 ババ抜きのババ。 最後まで持っている人は悲惨。 ま、 ワンルームマンションに限らず、 マンションはすべて、ババ。管理組合員はほとんどが東京など遠方のオーナーであることが多く、 ※気の毒に・・。 上手な営業トークで・・つい、 その気になってババをつかんだ?管理組合総会を開こうと思っても、全50戸中で1~2人しか集まらなかったり、修繕しようとしてもお金のかかることは嫌だとして適切な修繕が行われず、なかばスラム化し空き家だらけだったり、賃料もどんどん下がったりするといった状況になっているケースは、決して珍しくない。 ※年数の経過と共に、状況は どんどん、どんどん、悪化します。必要な修繕積立金もプールされていないケースがほとんどで、このままでは朽ちていくのを待つしかないといった案件が多く見受けられる。 ※真に悲惨なババになります。 マンションを所有してはいけない。■エントランスや駐輪場周りをチェックこれからマンションを買う方は、 ※これから・・買ってはいけない。 (何度でも言うけど・・)温度差の大きい管理組合の運営状況を、個別に必ず確認したい。物件見学の際、エントランスや集合ポスト周り、駐輪場などの清潔さや整理整頓ぐあいを見るだけでも一定の判断は可能だ。こうしたところが雑然としているマンションは管理組合運営が適切に行われているはずがなく、「推して知るべし」である。もし、廊下や階段、外壁などに大きな亀裂やタイルの剥がれなどがある場合には、そうした状況を管理組合が把握しているかを確認したい。確認方法は、まずは不動産仲介会社に聞いてみることだが、具体的には、管理組合の議事録を見ればわかる。■情報開示が積極的なら意識高いそこには、いま管理組合で起きている問題や課題、今後の方針や計画などが記載されている。修繕積立金の滞納の有無、大・中・小規模の建物点検や修繕の予定、その他マンションで起きている事象などが把握できるだろう。ただしこの議事録には開示義務はなく、断られる可能性も。積極的に情報開示しているマンションはまだ少数だが、それだけで管理意識が高いことがうかがえる。 ※管理組合の意識が高くても、 マンションを所有してはいけない。 カタチあるもの、必ず劣化する。 必ず壊れる。 どんなに立派な管理組合が 存在していても、数十年先には、 手に負えない大金がかかる 事態が待っている。住宅の管理は、すべて自分の自由にできる一戸建てより、むしろ、すべて話し合いで進めなければならないマンションの方が難易度が高い。 ※当然です。一戸建ての管理は はるかに楽で、負担も少ない。一方でマンションのメリットもある。全100戸、200戸とまとまった数になると、価格交渉などもしやすくなるほか、防災対策などを協調して行う場合などにはそのスケールメリットによって、より有効な手を打てることがあるからだ。 ※別にメリットではない。 マンションで行なう大規模修繕等は、 一戸建てでは存在しない工事です。 一戸建てでは自宅の修繕は行なうが、 自宅以外のインフラ (道路・上下水道・電気・橋等々) の修繕を自費ですることは無い。 自治体等がやってくれます。 マンションでは自宅以外のインフラ (外廊下・エレベーター・駐車場・ 外壁・屋上(屋根)・建物躯体等々) の修繕工事を、所有者みんなで、 お金を出し合って行ないます。 古くなるほど、金額がかさみます。 ババを持ち続けます。 マンションを所有してはいけない。 所有しているのなら、 値がつく内に売ってしまいたい。 ババは、申しわけないけど、 他の人に受け取ってもらいましょう。ババは他の人に ・・っと。

2015/01/28

-

行列のできるFP事務所 2015年1月27日(火)

自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Yさん(40代):今日の作業。(9/22着) ※作業・・した結果、 「再々ヒアリング」になりました。 メール添付で送りました。6 Yさん(40代):12/29回答待ち。(10/10着)7 Hさん(40代):1/9回答待ち。(10/25着)8 Kさん(20代):1/14回答待ち。(11/4着)9 Kさん(30代):11/25依頼着。10 Iさん(30代):11/28依頼着。11 Yさん(30代):12/18依頼着。12 Jさん(30代):1/15依頼着。13 Dさん(40代):1/18依頼着。※ Hさん(40代):1/26シートのみ着。【 武田FP 】 《 ブログ記事で情報発信 》《 顧問会員の実行支援作業 》〇顧問会員のTさん(30代):マイホーム取得 ※マイホーム取得シミュレーション。 ※大きな土地から80坪ほど分割して 購入しようとしています。〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):12/19回答待ち。(11/28着) 第1子誕生・住宅取得3 Kさん(30代):今日の作業。(12/5着) 第3子誕生・住宅取得 (1/14データ 差し替え) ⇒ 今日の記事。再々ヒアリング ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/27

-

土地代7,000万円!? あり得ない盛岡じゃ

あり得ない! 盛岡じゃ あり得ない。たった25坪の土地が7,000万円!?自分の頭で考える・・生活設計。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2014.7.15、現状診断 終了。ただ今、マイホーム取得のシミュレーション中・・です。 現状診断時点のキャッシュフロー。K家の概要。 家族:4人。 30代会社員(教育系)の夫、 30代会社員の妻、 幼児、 赤ちゃん。 希望:マイホーム。 第3子。 住まい:賃貸(家賃:15万円/月) 収入: 夫 793万円/年。 (手取り:632万円/年) 妻 450万円/年。 (手取り:347万円/年) (本格的な2馬力です) 貯蓄:2,362万円。 (素晴らしい♪) 負債:なし。 (素晴らしい♪)生命保険料:73.2万円/年 終身保険1本、定期保険2本。 おバカさんです。(失礼!) 死亡保障必要額: 現時点 10年後 夫 -6,738万円 -9,586万円 妻 -18,553万円 -18,259万円 金額は、必要資金から手当可能資金を 引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋さんに だまされないように)ピンクの線が「死亡保障必要額」の推移。 夫婦ともに、現在も将来も不要。生活設計シミュレーション。《 マイホーム取得 》新築のマイホームを取得した場合、中古のマイホームを取得した場合、両方やってくれ・・と言われています。こんなの初めて、・・大変です。今日は、新築マイホームを取得した場合の、「資金計画概算」の資料を作りました。購入対象や資金内容によって、かかってくる諸費用も微妙に違ってきます。ひと通り、細かな計算をしています。不動産を新たに取得すると、不動産取得税がかかることになっていますが、経済政策による軽減措置があって、一般的な住宅取得では課税対象になることはありません。・・が、Kさんの場合、狭い土地にまともな建物を建てよう・・というケースなので、建築費がちょっと多額になりそうで、建物は課税対象になりそうです。(数万円を負担)土地は高い!・・ところなので、不動産取得税は約60万円ほどになりますが、面積が小さいので軽減措置に救われて、土地は課税対象外・・です。ザックリ・・と、以下のようになります。土地代:7,000万円! (25坪)建築費:2,800万円 (35坪)諸費用: 511万円・・・合計 :1億311万円あり得ない! 盛岡じゃ あり得ない。たった25坪の土地が7,000万円!? ※ちなみに・・ 7,000万円の土地を、 不動産屋さんの仲介で買うと、 仲介手数料は、約233万円。 (ポン!と車が買える) あり得ない! 盛岡じゃ あり得ない。 仲介手数料が233万円!?で・・資金計画は?自己資金:2,000万円親の援助:1,000万円住宅ローン:7,300万円合計 :1億311万円あり得ない! 盛岡じゃ あり得ない。住宅ローンが7,300万円!?10年固定、35年返済。当初:1.5% 11年目以降:2.0%・・の設定です。(キャッシュフローから・・ K家の場合、10数年で 完済できそうに見える)返済は・・ 当初10年間 11年目以降毎月の返済額は 223,514、 236,881毎年の返済額は2,682,168 2,842,572あり得ない! 盛岡じゃ あり得ない。毎月22~23万円とか・・あり得ない。毎年260~280万円とか・・あり得ない。こうやってできあがった資料の金額を、キャッシュフローに載せて、マイホーム取得の生活設計をしていくことになります。盛岡じゃ ありえない ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。銀行・保険・住宅会社等に振り回されない生活設計。消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/27

-

☆格差拡大から逃れる方法? ですか・・

自分だけ逃れるという事ではなく、全体的な格差を小さくする、・・方法が書かれています。同じ本を読んでも、その人の立ち位置によって、解釈は まったく違う・・というお話。自分の頭で考える生活設計。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』 『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』『 ネット記事の読み方 』 ※私のコメントを添えます。目指せ「会社員兼投資家」 格差拡大から逃れる術2015/1/27( 略 )今年を変化の年とするために考えておきたい今週のテーマは「投資」です。資産運用というと多くの人が難しいものと考えて遠ざけているものです。しかし、もはや投資を抜きにして私たちのマネープランは成り立たない時代に入りつつあります。 ※投資をさせようという立場の 人の話です。日本が成熟した先進国であればなおさらです。 ※真に受けないように・・。今週は投資の入り口を乗り越えるヒントを考えます。■もはや投資は必須スキルの時代に今話題の書籍のひとつに「21世紀の資本(トマ・ピケティ著)」があります。格差が生まれる原因を解き明かしたなどと説明されることが多い書籍ですが、私が感じたのは「個人も投資を行うべき 理由のひとつが明らかになった」ということです。 ※まあ・・よく言います。 著者の趣旨とは まったく 異なります。同書を紹介する記事においてほぼ確実に引用されるのが「r>g」の法則といわれるものです。株式や不動産から得られる期待収益のほうが、所得の伸び率よりも高いというものです。簡単にいえば、普通に会社員をやっているより富裕層の資産(株式や不動産に投資している資産)の増加率のほうが高い、ということですが、私はこれを「会社員は『兼業投資家』になる必要がある証左」と見ました。 ※都合の良い解釈です。 著者は違うことを言っています。会社員は「専業会社員」にならなければならないという縛りはありません。社内の服務規程に制約されない範囲、あるいはインサイダー取引に反しない範囲であれば、株式投資を行うことが認められます。個別株式については厳しくても投資信託であれば売買を認めることが多いはずです。つまり私たちは「会社員兼個人投資家」になってもいいし、なるべきなのです。 ※まあ・・そういう立ち位置の人です。もし、株式等のリスク資産のリターンが賃金の上昇率を上回るのであれば、「仕事で賃金も稼ぎつつ、 その一部をリスク資産に振り向ける」アプローチで資産形成を効率的に行うことができます。すでに何億円も資産を持つ富裕層は確かにもっと裕福になるかもしれません。しかし、普通の会社員同士で比較すればリスク資産にチャレンジした人のほうが効率的に資産を増やせることになります。 ※どうなるかは全く分からない。 確実なのは、金融業界と その仲間たちが潤う ・・ということだけです。( これ以上掲載しても しょうがないので、以下略 )別の記事より・・いま世界で最も刺激的、かつ注目されるフランスの経済学者トマ・ピケティ。弱冠43歳のパリ経済大学教授だ。彼の新著『21世紀の資本』の英語版は700ページを超す学術書にもかかわらず、たちまちアマゾンの総合売り上げランキング1位に躍り出た。現在までに世界十数か国で累計100万部を突破。昨年末に発売された日本語版も13万部に迫っている。 ※私も非常に興味がありますが、 ページ数と価格で 躊躇しています。( 略 )ピケティはアベノミクスについて批判的な姿勢を明確にしている。――日本は政府債務残高がGDP (国内総生産)の200%を超え、 先進国で最悪の財政状況です。ピケティ 確かに日本の国家のバランスシートは資産と負債がほぼ同量になるまで悪化した。ただ、日本は公的資本(純資産)の減少分よりも、民間資本(純資産)の増加分がずっと大きい。これはどちらかと言えば、よいニュースだ。日本は欧州と同じで、政府は貧しいが、民間資本によって国全体の資本はかつてないほど豊かになっている。国民所得に比べて民間資本がこれほど大きい国で解決策は何になるだろうか。私は日本も欧州と同様に、資本への課税を増やすことを提言する。国民の大半にとって労働所得は停滞している。一方で不動産、資産の高度な資本化が進んでいる。労働所得に対して減税、資本に対して増税するのは自然な解決策だろう。 ※格差是正の解決策として、 こう言っています。 海外へ課税逃れをする人たちの 対抗策として、 世界規模で協力して行なうことが 必要・・だと言っています。これはバブルを防ぐことにも役立つ。 ※上記の「投資推奨者」が言う、 「格差の恩恵を受ける側に回ろう」 ・・というようなことは、 ピケティは全く言っていません。 (当たり前) ――反対に、すべきでないことは? ピケティ たとえば公的債務の危機は過去にもあった。イギリスは19世紀に、今の日本と同様、GDPの200%の水準になったことがある。19世紀のイギリスは、歳出削減によって予算を黒字化させて公的債務を減らすという、オーソドックスなやり方でこの危機を乗り越えた。だが問題は、非常に時間がかかったということだ。解決には1世紀を要した。その間、イギリスは毎年GDPの1~2%の黒字を蓄積していき、自国の金利生活者にカネを返し続けた。結果、イギリスは教育への投資を減らしてしまった。これは、今の日本や欧州が「同じ轍を踏まないように」と考えさせる重要な教訓だと思う。――日本はどちらかと言えば金融政策に 頼りがちです。 アベノミクスは 資産バブルを誘発しています。ピケティ (アベノミクスのやり方)間違いだ。われわれは税務政策に比べ、金融政策に対してあまりに高い期待を持っている。日本にとっては、欧州や米国と同じように、金融政策は魅力的だろう。何十億円もの紙幣を印刷するのは簡単だからだ。税制を変えるとなると、計算表を作る作業が膨大で、富裕層の反対も受けるし、事態はより複雑になる。だが、税務対策が最も透明性が高い。紙幣を印刷しても、何らかの利子率を下げたりすると、特定のセクターがバブル化したり、必ずしも富ませるべきでない人を富ませることになったりする危険がある。 自分だけ逃げられればいいのか? ・・っと。

2015/01/27

-

☆頭金ゼロでマイホーム取得♪ 20代夫婦

480万のマイカーローン(3.4%)の返済は月々5万円で、家賃は6.6万円払っている。自分の頭で考える生活設計。 ネット上でひろった「Q&A記事」・・です。 ※私のコメントを添えます。「頭金0でマイホーム。旦那24歳、私21歳」《 Q 》頭金0でマイホーム。 旦那24歳、私21歳現在妊娠9ヶ月。 旦那の給料が月18~24万円(残業の有無で変わります)ボーナス夏冬合わせて20~25万 去年の源泉が358万でした。 私の収入は0です。 現在6万6千円の賃貸住まい。480万をマイカーローン3.4%で借り入れ月々5万の支払い。 後9年支払いがあり、残金が440万円です。 貯金は恥ずかしながら50万ですが、子供が産まれる為手をつけれません。 私の兄弟からのお下がりが全てあるので、新たに買うものなどは、オムツやミルクなどですみます。 家賃を6万6千円と家が住む地方では高い方で、展示会をやっている所に相談に行くと、違法ですがマイカーローンを住宅ローンに入れ、総額2500万円で、金利1.7の35年ローンの月8万2千円、ボーナス払いなしで審査がOKがでました。 仮審査なのですが、実際に建て売りは買えると言われました。 現在、家賃マイカーローンで11万6千円を払っているので一緒になって差額3万4千円が浮く形になり、固定資産税やなんやらを考えてもこちらのが特なのかな?と考えています。ですが、一生に一度の大きな買い物ですし、ローンが払えなくなったら恐いです。まだ二人共若く、知識もないのでこれでいいのか悩んでいます。とても大事な事なので、みなさんからの厳しい意見が聞きたいです。 私も産後はすぐ保育所に入れ働く予定でいます。 色々な意見よろしくお願いいたします ※この夫婦が自分の身内だったら・・ 「はあ? おまえら何言ってんだ? 何・・? マイホーム? その前に、なんでその安月給で ぜいたくな車に乗ってるんだ。 そもそも借金で車を買うな! まず、車の借金を清算しろ! マイホーム取得は人生最大の リスクを背負うことになる。 まず、リスクに備えられる 体質作りからやれ! 毎月の家賃を払いながら 一定額を貯蓄することを実践! それが2~3年継続できるように なればいいが、そうならない 内はマイホームは無理だ。 今はまったく、マイホーム取得を するような家計になっていない。 まずはきちんと生活設計しよう。」《 A 》はじめまして!昨年に住宅ローンを組んだ者です。 いわゆる『ふかし』ですよね…バレたら犯罪(詐欺罪)ですよ?Google等で検索すると逮捕された事例が沢山掲載されてます。営業マンが良いと言ってもやめられた方が良いかと思われます。 ※昔は当たり前のように あったけど、今でも奨める 営業マンというか、会社も あるんですね~。驚きました。 一生に一度の大きな買い物で、車の440万円を35年間かけて支払わないといけないんですよ…その車を35年間乗れませんよね?また、2台~3台乗り換えます。 ※車を借金で買ってはいけない。当方も、ユ○バーサルは残り120万を『ふかし』で住宅ローンに含みましょうと進められましたが、 ※へえ~ ユニバーサルホームが・・。当方が契約したHMの営業マンさんは、絶対いけないな行為!信頼を得なければならない私達がお客様に絶対できません。と言われた時に熱心な営業マンさん(HM)に引かれ契約に到り現在に到ります。 ※そのHMが展示場業者でない ことを祈ります。 展示場業者は経費分で とんでもなく高い。 『展示場業者で建ててはいけない』家が建ってからも、HMとは繋がりがあります。ふかしを行うHMさんを信用できますか? 決められるのは質問者様ですが、ふかしが見つかれば(一生住宅ローン)信用情報が共有されてますから、ローンを組んだりクレジットカードを持てないと思って下さい。 欲しくてたまらない気持ちは当方もありましたので、質問者様の気持ちがわかるような気がします。今を考える事も大事ですが、先も考えなければなりません。もっと考えられてはいかがでしょうか? 年収が358万に対して借り入れ額が約7倍…通常5倍で公務員は6倍から…公務員さんでしょうか?話が脱線しましたが、参考にして頂けたら幸いです。よく考えてマイホームを手に入れて下さい。《 A 》年収358万で480万をマイカーローン3.4%で借り入れ月々5万の支払い…加え住宅ローン。あなたの金銭感覚にある意味感動しました。そのまま突っ走って欲しいです。 ※私も・・そうやって、 突き放しそうになりました。 本当に家が欲しいなら、車を売って、中古車にして、奥様もパートするなりして借金0、頭金を最低でも200~300万円貯めてからにするべきです。ちなみに一戸建てですよね?マンションだったらローン+共益費+駐車場がかかりますよ。《 A 》>480万をマイカーローン3.4%で借り入れ 月々5万の支払い。>後9年支払いがあり、残金が440万円です。さっさと車に値が付く内に処分して軽の中古でも乗りなさい。 ※そういうこと。 売っても多少赤字でしょうが今なら傷口は小さく済みます。《 A 》収入に合わない高級車を使用している限り、 ※そう、分相応な生活をしたい。もしもマイホームを持ててもすぐに手放さなければいけないほどに生活が困窮するのは目に見えてます。 持家は、賃貸住まいではかからなかったいろんな費用がかかるようになります。 今の生活で家賃以上の額を毎月貯金できる生活に見直せていないとすぐに行き詰まると思います。《 A 》マイカーローンを住宅ローンで払うのは止めた方が良いです。 一つは違法である事で万が一バレた場合は家を失いますよ。そういう不安を感じながら家に住むのは精神的に良くないと思います。二つは住宅ローンは金利が低くても借入額とローン期間が長い為、総返済額としては大きくなり、 ※そういうこと。かなり損をしますので止めた方が良いです。 三つは契約額と住宅ローンの借入額が相違する事になる為、将来借り換えする事が困難になる事です。いずれにしても住宅ローンの諸費用、火災保険、引っ越し費用等で最低200万円の現金を準備する事とマイカーローンを完済しない限り家の購入は止めた方が良いです。命知らずの頭金ゼロ ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/26

-

今もまだ? 生命保険でお金たれ流し・・

夫婦とも生命保険は不要!・・と判明したのに、生命保険をそのまま放置。おバカさんです。(失礼!)幼児と赤ちゃんがいても、夫婦ともに生命保険は全く不要ということが判明した、『健全な家計』・・です。根拠を持って判明したのに、それも・・去年の夏に判明したのに、加入中の保険を放置している、『不健全な家計』・・です。生命保険が要らずに済む家計は『健全な家計』・・なんですが、不要だと知って放置している家計は、『不健全な家計』・・です。結局・・今は、『不健全な家計』・・です。自分の頭で考える・・生活設計。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2014.7.15、現状診断 終了。 現状診断時点のキャッシュフロー。K家の概要。 家族:4人。 30代会社員(教育系)の夫、 30代会社員の妻、 幼児、 赤ちゃん。 希望:マイホーム。 第3子。 住まい:賃貸(家賃:15万円/月) 収入: 夫 793万円/年。 (手取り:632万円/年) 妻 450万円/年。 (手取り:347万円/年) 貯蓄:2,362万円。 (素晴らしい♪) 負債:なし。 (素晴らしい♪)生命保険料:73.2万円/年 終身保険1本、定期保険2本。 おバカさんです。(失礼!) 死亡保障必要額: 現時点 10年後 夫 -6,738万円 -9,586万円 妻 -18,553万円 -18,259万円 金額は、必要資金から手当可能資金を 引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋さんに だまされないように)ピンクの線が「死亡保障必要額」の推移。 夫婦ともに、現在も将来も不要。メールをいただきました。武田様お世話になっております。メール顧問会員のKです。ブログ、拝見いたしました。図々しいお願いかとは思いますが、できれば2パターン(新築及び中古)でシミュレーションをお願いしたいと思っています。また、ブログ上でご指摘のあった保険ですが、毎日のドタバタにかまけて解約を後回しにしておりました。。。すみません。 ※私に謝ることではありません。 この半年の間に・・ 順調にお金が減っていった ・・というだけのことです。しかし、近い将来に家の購入を考えている(住宅ローンを組む予定)なので、解約手続きを早急にしたいと思います。 ※定期保険のように・・ ただ失うだけではない 終身保険もあります。 ・・が、 これからマイホーム取得を する予定です。 当然・・住宅ローンを利用する 予定です。 『貯蓄利息<借金利息!』 「貯蓄」は定期預金だけではなく、 保険でも金融商品でも 同じことです。 借金の利息に勝る収益を上げる 方法は、普通・・ありません。 借金の利息レベルは無敵・・です。 (だから、銀行が成り立つ) なので、 生活設計的に家計を考えると、 借金返済をしている人が 長期の貯蓄をしていると、 大きく損をすることになります。 なので、 住宅ローンを返済しながら 終身保険に加入している ・・という状況は、 生活設計的にあり得ないんです。 終身保険に払うお金があったら、 その分だけでも借金返済 した方が、 生活設計的にはお得です。 (当たり前)引き続きよろしくお願いいたします。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):今日の作業。(9/19着) ※本日・・1/26(月)、終了。 メール添付で送りました。6 Yさん(40代):1/26回答戻る。(9/22着)7 Yさん(40代):12/29回答待ち。(10/10着)8 Hさん(40代):1/9回答待ち。(10/25着)9 Kさん(20代):1/14回答待ち。(11/4着)10 Kさん(30代):11/25依頼着。11 Iさん(30代):11/28依頼着。12 Yさん(30代):12/18依頼着。13 Jさん(30代):1/15依頼着。14 Dさん(40代):1/18依頼着。※ Hさん(40代):1/26シートのみ着。【 武田FP 】 《 ブログ記事で情報発信 》《 顧問会員の実行支援作業 》〇顧問会員のTさん(30代):マイホーム取得 ※マイホーム取得シミュレーション。 ※大きな土地から80坪ほど分割して 購入しようとしています。〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):12/19回答待ち。(11/28着) 第1子誕生・住宅取得3 Kさん(30代):今日の作業。(12/5着) 第3子誕生・住宅取得 (1/14データ 差し替え) ⇒ 今日の記事。借金返済しながら終身保険・・は無い ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/26

-

☆マイホーム建築中のトラブルです

現在新築一戸建てを建築中でほぼ完成状態です。自分の頭で考える生活設計。 ネット上でひろった「Q&A記事」・・です。 ※私のコメントを添えます。「2点問題が発生しています。」《 Q 》現在新築一戸建てを建築中でほぼ完成状態です。10月中には内覧ができ上手くいけば引渡しも可能です。しかし、2点問題が発生しています。1点目契約前に、キッチンにカウンターをサービスでつけてもらう事になりました。打ち合わせをする中で、カウンターの幅が30cmと言われたので、35cm以上に変更してくれと依頼しました。それは、資料に残っており、設計士もその場で納得していただきました。しかし、実際出来てみると、30cm幅のカウンターでした。2点目コンセントの打ち合わせの時、6箇所ほど追加を依頼しました。しかし、その打ち合わせの時には追加料金が分からないということで、分かったら教えてもらうように言いました。そして、金額が分かれば最終的に発注すると。しかし、なかなか見積もりが出てこず、3週間後にこちらから問い合わせてやっと出てきました。そして思ったより高かったので2階で追加した3箇所のコンセントはやめると伝えたところ、すでに工事に入っているので無理と言われそのまま追加になっています。上記二点の内容を仲介業者の営業に伝え、カウンターはやり直し、コンセントの追加については先方のミスなので追加金額は工務店が持つようにと言ってもらいました。しかし、工務店側からの回答は、1点目「カウンターについては30cm幅なら サービスできて、35cm以上なら 追加料金をいただくとお伝えした。 追加料金は出来ないということで、 30cmに納得いただいたはずです。」2点目「コンセントについては、金額は 口答で打ち合わせ時に伝えた。 変更できないタイミングで 言われたので仕方ない」すべて、嘘の作り話です。ちゃんと誠意を持った対応してもらえれば、それ以外は満足いく対応をしてくれていたので泣き寝入りしてもいいかと思っていましたが、こんな嘘の作り話をされ、こっちが嘘つき扱いされたのでかなり腹が立っています。しかし、これについて、証拠となる資料が残っていません。35cmと記載していますが先方が承認した記録はありません。そして、今週中に先方の専務取締役の方と話すことになりました。おそらく言った言わないの話になり解決しないと思っています。どうしたらいいでしょうか?このまま泣き寝入りするしかないのでしょうか?《 A 》「泣き寝入り」と言いますが、本当に泣くほどの事なのでしょうか?あなたが、選んだ工務店です。設計士さんかも知れません。突き詰めれば、あなたにも原因があるわけです。家を「買う」と考えていたとしたら 大きな間違いです。あなたは、商品を購入するために、契約をしたわけではありません。「請負契約」を工務店さんと交わしているわけです。この家の工事をすべてお任せします。というものです。図面と違うものを施工したのであれば、工務店は無償で改修すべきですしかし、施工を請負わしておきながら、施工途中で変更や口出しをするのはルール違反です信頼したから契約をされたのでしょ?最後まで信頼されたらどうですか?それで、期待を裏切られても、その工務店を選んだのはあなたなのです。工事中にモメても良いことは1つもありません。何度も言いますが、商品を購入しているわけではないのです。これから、何十年も住宅に関してお世話になる会社です。人間がやることには、ミスはつきものです。工場で製造された製品さへ、2%~3%ほど不良品が出るようです。完全とか完璧というものはないのです。ですから、問題があれば話し合って、知恵を出し合ってより良い解決策を考え出す契約書の約款にも同様の内容が記載されているはずです。問題解決は、相互で協力して解決する。とのくだりですが・・・ケンカごしになって、今まで工務店側が努力されてきた事をすっかり忘れ、みみっちぃ事で攻撃をするのは、結果的には あなたが損をします。気持ち良く造っていただけるよう配慮するのもお施主さんの役割かと思いますよいい家が完成しましたね おめでとうと みんなに喜んでもらえるような対応をすべきかと思いますモメて、こんな家 もう住みたくない!そうなってしまったら 残念なお話しですねおだやかに話せば、もっと良い提案を引き出すことが出来るかと思います。この回答者は業者さんのようです。その他の数件の回答者も業者さんのようで、もっと辛辣なことを言っています。「家は買うものではなく、建てるもの」私も同感です。自動車や家電製品のように、どこで買っても同じもの・・ではなく、世界に一つだけの我が家です。その我が家を・・自分が選んだ業者さんといっしょに、生涯の住まいを造る作業が、マイホーム建築です。「キッチンカウンター」等は、できれば・・建築業者を決定する前の、複数の業者に見積もり依頼する段階で、見積り範囲に入れておきたい。(サービスではなくて)室内のカウンターや作り付け家具等も同様に、業者比較の際に見積り対象にしておきたい。サービスで得する金額なんて微々たるもの・・です。業者同士の見積もり比較での差、その金額の方が圧倒的に大きい。あとから・・あれもサービス、これもサービス、してもらうのではなく、考えうることすべてを、見積もり範囲に入れておきましょう。そのためには、自分たちがまったくの素人のままではダメ。できるだけ勉強!できるだけ目が肥えた状況を作ろう!「コンセントの追加」については、ちょっと微妙・・です。言った言わない・・の状況になるような仕事をしている業者もどうかと思います。そうならないように、相談の都度、内容を箇条書きにして、施主のサインをもらっている業者が一般的かな?・・と思っていました。そうでもない業者もいるようです。いつも言っている通り、 まったくの素人のままで家を建てようとしてはいけない。マイホームプラン作成に、建築会社決定に、 しっかり・・日数をかけよう。 色々な家を見よう。 色々な人の話を聞こう。 目が肥えるまで日数をかけよう。セミプロを目指そう。生活設計的にも、セミプロになった方がいい。がんばれ! がんばれ! 家は買うものではない ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/25

-

☆糖尿病で保険に入れない でもね♪

「私もそう思っていました。 でもね♪ 入れたんですよ。」徳光さん、罪作り・・です。自分の頭で考える生活設計。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』 『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』『 新聞記事の読み方 』ネット上でひろった記事・・です。 ※私のコメントを添えます。健康維持して保険料安く BMIや血圧など基準に近年持病があるなど健康に不安がある人でも入れる保険が増えて人気を博しているが、 ※本当に・・そうか? 生活設計的には まったく好ましくないものを、 保険業界があおっているだけ。 徳光和夫があおっているだけ。 ・・です。 (^^ゞ一方で自分は健康に自信があるという人も少なくないだろう。そんな人には一定の検査結果を満たせば、保険料の割引を受けられるいわゆる「健康体割引」が有用だ。 ※割引されたって、 加入しない方がお得。もともと掛け捨て型の終身保険を中心に導入されてきたが、最近は医療保険などでも採用が広がっている。 ※終身保険が必要なのは 特別の人で、大部分の人には不要。 医療保険は、すべての人が 加入しない方がいい。 生活設計的には・・ そのお金を貯蓄した方がいい。特に健康な人は普通の健康状態の人に比べて、死亡したり病気になったりする可能性が低い。保険会社としては支払う保険金を少なく見積もることができ、保険料を抑えることも可能になる。 アメリカンファミリー生命保険(アフラック)の定期保険「Lightフィットプラン」では、 ※定期保険は四角形の死亡保障 なので、かなりムダがある。 (お金をたれ流す) 死亡保障の必要額は、 将来に向けて減っていくので、 三角形の死亡保障がムダが無い。 収入保障保険が 三角形の死亡保障・・です。同社が決めた健康の基準を満たせば「元気割引」を受けられる。具体的には体重(キロ)を身長(メートル)の2乗で割った体格指数(BMI)と血圧に一定の基準を設けており、加入時に提出する1年半以内の健康診断書を見て判断する。39歳男性で死亡保険金500万円の場合、元気割引を受ければ月々1710円から1550円へ、約9%保険料が安くなるという。 ※1,550円は安くない。 ムダな四角形の死亡保障だから 高くなる。 三角形が最も安い。 (当たり前)医療保険では昨年7月にマニュライフ生命保険が「こだわり医療保険v2」を発売した。 ※そもそも医療保険に入っては いけない。 検討する必要なし。「過去5年間に入院や手術を受けていない」などの7つの条件をすべて満たせば、通常より安い保険料を適用する。1回の入院の限度日数が60日で日額5千円の給付金が出るプランに先進医療特約をつけた場合、7つの条件を満たした40歳男性の保険料は月1811円となり、健康割引を受けない場合より2割ほど安く済む。 ※この1,811円は貯蓄したい。昨年7月の発売以降、9割の契約がこの健康な人向けの割引を受けているという。 ※もったいない・・。期間中に死亡すると定額の保険金を満期まで毎月受け取れる収入保障保険では、 ※これが三角形の保険。 計算の結果・・ 死亡保障が必要な場合のみ、 必要期間を確認の上、 (50代60代まで 必要なことは まず無い) お金を失うことを意識して、 しぶしぶ、いやいや、加入する。損保ジャパン日本興亜ひまわり生命保険の「家族のお守り」が喫煙歴によって保険料を割り引く。1年以上たばこを吸っていない人で、BMIや血圧が一定の水準に収まっていれば、通常の保険料より3割程度安い割引を受けられる。たばこを1年以上吸っていないかどうかは自己申告ではなく、専用の器具を使って唾液を調べるニコチン検査を受ける必要がある。 ※検査には人手が必要です。 なので・・ 人手が無いネット生保は、 「健康体割引」商品が無い。 つまり、健康な人が ネット生保で契約すると、 とんでもなく高い保険料を 払うことになります。 一方、東京海上日動あんしん生命保険の「長生き支援終身保険」 ※これは、いつも言うように・・ 一般の人には不要な保険。 入ってはいけない。では保険料の割引はないものの、保険金を受け取ることがなく一定の年齢を迎えた時には「健康祝い金」を最大3回受け取れる。 ※喜んではいけない。 保険屋がくれるわけじゃない。 自分が払った大金の ほんの一部に過ぎない。健康志向の高まりで、日ごろから食事や運動に気をつける人は増えている。保険の加入を考えるときには、自分の健康状態では割引を受けられないか検討してみるべきだろう。 ※生活設計的には・・ そんな検討はしない方がいい。 『保険の加入』・・は、 できるだけ考えない方がいい。 なぜなら・・ 『保険加入=お金を失うこと』 ・・だから。 お金を失うこと ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/24

-

☆知っておこう マイホームの解約トラブル

「契約約款(やっかん)」を読まずに契約してはいけない。自分の頭で考える生活設計。 ネット上でひろった「Q&A記事」・・です。 ※私のコメントを添えます。「マイホーム契約後の解約について。 不動産業に詳しい方教えて下さい。」《 Q 》マイホーム契約後の解約について。不動産業に詳しい方教えて下さい。 ※マイホーム建築の契約は、 普通・・不動産業ではない。(^^ゞ現在、マイホーム建てる計画で仮契約を結び、 ※甘い。 「仮契約」などというものはない。 「契約」は「契約」。建物の一割の300万近くを振り込んでます。土地の契約はまだです。 ※順序が逆。 土地が無い人が、建築の契約は 普通はできない。近々土地の契約をする予定で、それが終わり次第着工の予定です。 ※本人もだけど・・ 業者も変なことをやっている。しかし今回思わぬ事態が発生し、離婚する可能性があります。この場合、今の時点でキャンセルしたらハウスメーカーさんの方に多大な迷惑をかける事になると思うのですが、支払った金額などは戻ってくるのでしょうか?またお互いにどのような損害があるのでしょうか。《 A 》皆さんが言われていますが、仮契約と言いながら普通の契約になります。 仮と記載することによって、当事者のリスクがないように見せかけていますが、 ※変な安心感を持とうとすると、 おかしな行動をしてしまいます。立派な工事請負契約となります。 ※「契約」は「契約」。まず、今回の解約の件についてですが、不動産業で使用される宅地建物取引業法には当てはまりません。 ※建築工事の契約だから当たり前。 不動産の売買契約ではない。 個人が建物を建てる工事請負契約のため、民法や建設業法、消費者契約法に該当します。300万円の契約金についてですが、契約書の約款に解約時の契約金についての条項があると思いますので、確認下さい。 ※問題が起きてから確認する のではなく、契約前に、 ハンコを押す前に読もう。 仮に契約金の全額を支払うと約款に記載があっても、違法約款の可能性がありますので契約金全てを諦めないでください。 民法の請負では、解約時の費用は実費です。 消費者契約法の9条に「契約解除に伴う損害賠償を定める条項に 平均的な損害額を超えるもの (請負の場合実費)は無効である」と記載されています。 建築業界は、違法と分かっていながら自分たちの都合の良い約款を作成しているメーカーが多いのです。 ※その通り。 散見される。 例として百年住宅の件を載せます。http://www.coj.gr.jp/zesei/topic_131023_01.htmlご覧いただけば分かるように、違法約款部分を実費精算に変更しています。また、営業活動は実費に含まれないこともポイントです。 ※営業マンが・・ 「何度も展示場をご案内したり、 マイホームプランを作成したり、 銀行や司法書士と相談して 資金計画書を作成したり、 かなり手間ひまを費やしました。 その分を金銭換算すると・・。」 ・・と言ってきても、 負担する必要はない。まずは、離婚され解約しないといけないのか、早急に決めることが大事です。 次に契約者 契約書の乙に記載されている方(営業担当者ではありません)に、解約を申し出てください。あなたの個人的理由であれ、実費以上の違約金を請求してくるようであれば、違法であることを訴え返金して貰いましょう。 揉めるようであれば、解約方法を他の方に記載しましたので、参考にしてください。http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q1111916908...解約した時の損害は、ハウスメーカーは実費のみで利益が出ないこと。あなたの場合は、家を建てなくても実費でかかった費用を支払わないといけない事です。 ※一応・・契約時には約款を 読んでおきたいが、 自身の負担は実費のみ ・・と、認識しておこう。以下は、消費者団体が指摘した事例。『旭化成ホームズ』「甲(建築依頼者)の申し出により、 契約が解除された場合は、 乙(旭化成)は・・ 。」・契約金全額・すでに支出した諸費用この合計額を違約金としていただく、・・としています。 ※当然、違法です。 実費以外支払う必要は ありません。『一条工務店』一条工務店群馬の契約約款。「建て主が工事完成前に契約を 解除した場合、すでに 受領済みの代金は返還しない。」 ※当然、違法です。 実費以外支払う必要は ありません。『ミサワホーム』「ミサワホームが債務履行に着手する (建築工事に取りかかる)前に、 建て主が契約を解除した場合、 同社の損害額は請負代金の5%とする。」建築工事代金が2,500万円なら・・ 2,500×0.05=125 (万円)ほとんど実費が発生していなくても、解約するなら125万円払え・・ということ。 ※もちろん、違法です。契約金だけの問題ではない。瑕疵担保(かしたんぽ)責任・・とか、履行遅滞(りこうちたい)違約金・・とか、契約後の変更・・とか、大手メーカーだけでなく、各地の中小工務店でも、消費者に不利な文面の約款が散見されます。約款(やっかん)は、読もう。・・と言っても、まったくの素人では約款を読んでもチンプンカンプンでしょう。いつも言っている通り、素人のままで家を建ててはいけない。日数をかけよう。色々な家を見よう。色々な人の話を聞こう。目が肥えるまで日数をかけよう。セミプロを目指そう。素人で読む約款、セミプロになって読む約款、同じものでも、まったく理解度が異なる。生活設計的にも、セミプロになった方がいい。がんばれ! がんばれ! 解約で払うのは実費のみ ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/24

-

住宅取得シミュレーション 新築も中古も

両方やってください・・ということのようです。自分の頭で考える・・生活設計。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2014.7.15、現状診断 終了。 現状診断時点のキャッシュフロー。K家の概要。 家族:4人。 30代会社員(教育系)の夫、 30代会社員の妻、 幼児、 赤ちゃん。 希望:マイホーム。 第3子。 住まい:賃貸(家賃:15万円/月) 収入: 夫 793万円/年。 (手取り:632万円/年) 妻 450万円/年。 (手取り:347万円/年) 貯蓄:2,362万円。 (素晴らしい♪) 負債:なし。 (素晴らしい♪)生命保険料:73.2万円/年 終身保険1本、定期保険2本。 おバカさんです。(失礼!) 死亡保障必要額: 現時点 10年後 夫 -6,738万円 -9,586万円 妻 -18,553万円 -18,259万円 金額は、必要資金から手当可能資金を 引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋さんに だまされないように)ピンクの線が「死亡保障必要額」の推移。 夫婦ともに、現在も将来も不要。本日(2015.1.23)、生活設計シミュレーションの資料作成作業に着手しました。大変長らくお待たせしました。ま・・今日は、ほとんど、着手しただけ ・・ですが。お楽しみに・・。ん・・? 住宅取得シミュレーション、ページが2つもあります。新築 ・・と、中古。両方、シミュレーションしてくれ・・ということ? のようです。それから・・不要な生命保険はどうなったでしょうか?このまま継続すれば、生命保険料は総額で1,373万円も払うことになります。(現状診断12ページ) 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):今日の作業。(9/19着) ※終了予定は1/26(月)です。 お楽しみに・・。6 Yさん(40代):12/24回答待ち。(9/22着)7 Yさん(40代):12/29回答待ち。(10/10着)8 Hさん(40代):1/9回答待ち。(10/25着)9 Kさん(20代):1/14回答待ち。(11/4着)10 Kさん(30代):11/25依頼着。11 Iさん(30代):11/28依頼着。12 Yさん(30代):12/18依頼着。13 Jさん(30代):1/15依頼着。14 Dさん(40代):1/18依頼着。【 武田FP 】《 ブログ記事で情報発信 》《 顧問会員の実行支援作業 》〇顧問会員のTさん(30代):マイホーム取得 ※マイホーム取得シミュレーション。 ※大きな土地から80坪ほど分割して 購入しようとしています。〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):12/19回答待ち。(11/28着) 第1子誕生・住宅取得3 Kさん(30代):今日の作業。(12/5着) 第3子誕生・住宅取得 (1/14データ 差し替え) ⇒ 今日の記事。 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/23

-

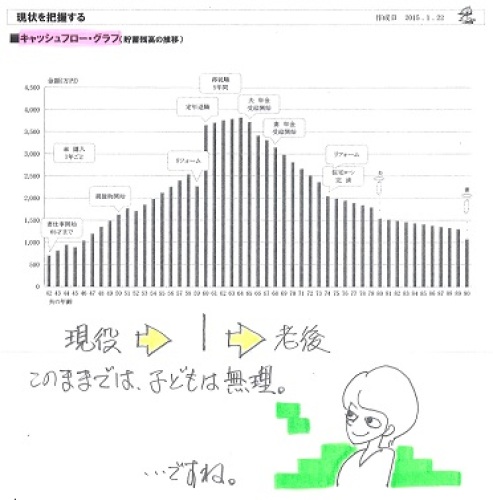

いくら2馬力でも 子無し妻40歳未満だと

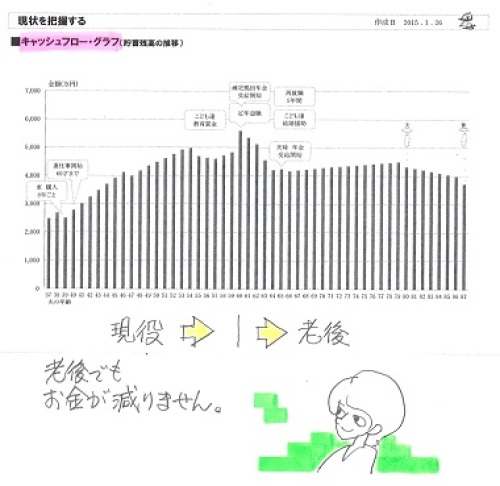

生命保険が必要になります。普通、2馬力夫婦なら、生命保険は要らないんですが。自分の頭で考える生活設計。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)昨日(2015.1.22)、現状診断 終了。M家の概要 家族 : 3人家族。 40代会社員の夫、 30代会社員の妻。希望 : 子。相談 : 住宅ローン、生命保険。 収入 : 夫:669万円 (手取り:541万円) 妻:180万円 (手取り:144万円) 住居 : 一戸建てマイホーム。 土地:29坪、建物:29坪。 貯蓄 : 638万円 借金 : 住宅ローン3,000万円 35年返済。 2012年夏。 変動金利0.775% 毎月81,576円。残債2,831万円。 生命保険料 : 0万円/年 死亡保障 夫:0万円 妻:0万円死亡保障必要額 検証結果 単位:万円 現時点 1年後 10年後 夫 1,809 1,600 -863 151 妻 -429 -358 金額は、必要資金から手当可能資金を 引いた結果なので、 -(マイナス)は不要ということです。 Mさん(夫)の場合は、 特殊な必要額のカタチになりました。 なぜか? 遺族年金の「中高齢寡婦加算」の (ちゅうこうれいかふかさん) 支給要件によります。 夫が死んだ時点で・・ 1 子がいない。 2 妻が40歳未満。 ・・だと、 毎年約58万円が64歳までもらえる 「中高齢寡婦加算」 ・・が、支給されません。 生活設計的に、これは大きい。 これがもらえないために、 死亡保障必要額が発生しやすく なってしまいます。 ※妻が40歳になった後なら・・ 夫が亡くなっても「中高齢寡婦加算」 が受給できるので、 死亡保障必要額は急激に減ります。 (垂直に、ストン!・・と)メールをいただきました。(有)エフピー・ステーション武田様 佐々木様こんにちは。メール顧問会員のMです。現状診断ありがとうございました。まだ詳しく見れていないのですが、・支出を減らす ※基本生活費が多過ぎる! のん気・・過ぎる! まだ子どもがいない今が、 人生の中で一番貯めやすい。 意識を変えよう。・住宅ローンを10年固定に変更 ※変動金利では、 生活設計のしようが無い。 きちんと生活設計して、 現役中の50代で完済しよう。この2点を念頭に置いていじってみたいと思います。今までは何とかなるだろうと楽観視していましたが、これからは二人で話し合い基本生活費を減らして子供を持てるように努めていこうと思いました。熟読後に質問することがあるかもしれないのでその時はよろしくお願いいたします。一番貯めやすい時に浪費中 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/23

-

住宅建築途中 業者にお金を払いましょう

我が家を建築した会社には、いつまでも健やかでいてほしい。自分の頭で考える生活設計。 〇メール顧問会員のSさん(20代) (相談:ライフプランニング)2014.6.25 現状診断 終了。 国にお金を差し上げる(相続税) ための人生・・のように、見えます。 お金は、自分たちの人生のために使おう。 S家の概要 家族 : 20代会社員(医療系)の夫、 20代会社員(〇師・医療系)の妻、 赤ちゃん ・・の、3人家族。 希望 : マイホーム取得。 第2子。 収入 : 夫:380万円 (手取り:301万円) 妻:410万円 (手取り:328万円) 住居 : 賃貸(6.6万円/月) 貯蓄 : 278万円 (少ない・・2馬力の割に) 借金 : 奨学金(1)残131万円 金利0% 奨学金(2)残134万円 金利0% 生命保険料 : 5.5万円/年 死亡保障 夫:2,940万円 妻:4,410万円死亡保障必要額 検証結果 : 現時点 10年後 夫 -8,763万円 -9,755万円 妻 -3,126万円 -4,797万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 赤ちゃんがいても不要。 (共稼ぎなら当たり前) 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 保険屋さんにだまされないように・・。ピンクの線が死亡保障必要額の推移。 夫婦ともに、まったく不要!メールをいただきました。ブログの内容を記載して頂き、ありがとうございます。住宅ローンの事は自分でも精査しながら判断できたのでよかったと思います。しかし、工務店のつなぎ融資については驚きました。ですが、普通に考えればたくさんの業者が各々の仕事をするので、その分の費用も掛かるだろうと考えればわかることでした。このような場合は工務店が負担しているのかもしれませんが、 ※そんなことをくり返して いる業者は危なっかしい ・・ということです。一度聞いてみます。 ※依頼する建築業者には、 いつも健全な経営をして、 いつまでも健康でいてもらいたい ・・ものです。 なぜなら、マイホームは 完成して入居して終わり! ・・ではないからです。 100%な家はありません。 入居後・・必ず、色々な不具合が 発生するものです。 建てた業者には、いつでも すぐ飛んできてくれるよう、 いつまでも健康でいてもらいたい ・・ものです。家の事は本当に難しく、武田さんが近くにいればどれほど心強かったかと思います。 ※私が47人・・いれば、 全国どこでも、マイホーム取得を 直接お手伝いできるんですが・・。 ・・残念。自分なりに調べて、わからないことは、またご指導いただければなと思います。以下が、前回の記事です。( 略 )ただ、 「諸費用」計算の中で触れている・・「フラット35のつなぎ融資ですが、 ※『つなぎ融資』 住宅ローンは建物完成後に 融資されます。それまでの間に 必要になる部分的な資金を 手当てする融資。3回分を土地→着工→中間に振り分けると、合計で396750円でした。 ※そのつなぎ融資の金利の額 だと思われます。 計画段階で概算する場合は、 年利3%で見ます。 1,000万円のつなぎ融資が 半年(6ヶ月)なら・・ 1,000×0.03×6/12=15 ・・で、 利息額は15万円です。こちらも現在考えている候補の工務店に確認すると着工・中間は最後の総支払でも構わないというお話であったため、 ※ ???つなぎ融資も土地代のみで利息・手数料で184900円でした。」この部分は、「ちょっと待った。」です。 建築業者が・・「工事代金は全額、最後の最後でいいよ」・・と言っているとしたら、 要注意です。 競合他社がいたために、やせ我慢して無理を言ったんでしょうか?その業者、どんな経営をしているんでしょう? 健全な経営をしているかどうか?・・不安になります。 住宅建築は、 工事が進むにつれて、各業者への支払いが次々と発生します。 工事をとどこおりなく進めるためには、 建築会社の支払もとどこおりが あってはいけません。 業者が建築を請け負う場合、 建て主からのお金は、3回から4回に分けていただく場合が多いようです。1 契約時2 着工時3 上棟時4 完工・引き渡し時これらのどこかで、3~4回で お金をいただいているようです。このような受取り方をして、 健全な経営ができることになります。「全額・・最後でいい。」・・という場合は、業者が1千万円単位で建替えることになります。 危なっかしい・・。 建築代金の支払い方を、 複数の建築業者に確認してみてください。つなぎ融資の金利は、きちんと計上しておいた方がいい ・・と思います。 本来あるべき・・必要コストです。いつまでも健やかでいてほしい ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/23

-

行列のできるFP事務所 2015年1月22日(木)

自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》 ※金融機関廻り。 家賃・給与の振込み等々。 給与は佐々木FP分のみ。 武田FPは いつも無給。(涙)《 現状診断 》1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):今日の作業。(9/19着) ※再着手しました。 終了予定は1/26(月)です。 お楽しみに・・。6 Yさん(40代):12/24回答待ち。(9/22着)7 Yさん(40代):12/29回答待ち。(10/10着)8 Mさん(40代):今日の作業。(10/15着) ※本日終了。 メール添付で送りました。 キャッシュフローグラフは、 一応一般的な形ですが・・ 夫婦共稼ぎで子ども無しなのに、 夫に死亡保障必要額が発生 しました。 ただし、必要期間は1年・・だけ。 なぜそんな変なことが起きる? 明日の記事で解説します。9 Hさん(40代):1/9回答待ち。(10/25着)10 Kさん(20代):1/14回答待ち。(11/4着)11 Kさん(30代):11/25依頼着。12 Iさん(30代):11/28依頼着。13 Yさん(30代):12/18依頼着。14 Jさん(30代):1/15依頼着。15 Dさん(40代):1/18依頼着。【 武田FP 】《 顧問会員の実行支援作業 》〇顧問会員のTさん(30代):マイホーム取得 ※マイホーム取得シミュレーション。 ※大きな土地から80坪ほど分割して 購入しようとしています。〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 《 ブログ記事で情報発信 》《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):12/19回答待ち。(11/28着) 第1子誕生・住宅取得3 Kさん(30代):第3子誕生・住宅取得(12/5着) ※1/14データ 差し替え。 生命保険が1年だけ必要 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/22

-

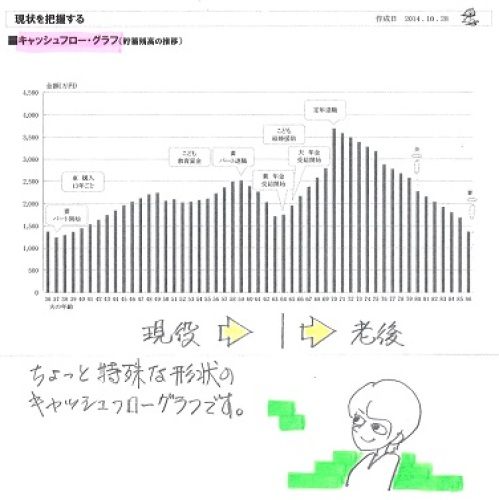

結婚2年目で貯蓄も少なく 医療費が

現在の貯蓄で医療費の対応が出来ないのではないか自分の頭で考える生活設計。〇メール顧問会員希望のSさん(20代) (相談:ライフプランニング)メール顧問会員になりたい・・。いただいたメール・・。武田 つとむ様 はじめまして。20ウン歳、〇〇県在住結婚2年目のSと申します。トップページにメール顧問会員新規受け付け停止中とありましたが、 ※トップ画面はいつも「停止中」。 受付けをする際は、 毎日の記事で告知しています。再開されましたら是非ご連絡をいただきたく、メールさせていただきました。 ※個別に連絡することは していません。 悪しからず。 新規受付けをする場合は、 その2週間前あたりから・・ 毎日の記事で告知しているので、 読んでいてください。詳しい相談は、受付再開後にさせていただきたいのですが、大まかに書きますと以下のような感じです。・保険の必要性- お金を垂れ流している意識はありつつも、 (洗脳されているのか) 保険がないことへの不安もあり、 解約すべき・すべきではない か判断に困っている・・ ※完璧に洗脳されている。 生涯を考える場合は、 「保険には入らない。」 からスタートしないと、 一生・・保険屋さんへ貢ぎ続ける 人生になってしまう。 結婚2年目で貯蓄も少なく、 現在の貯蓄で医療費の対応が 出来ないのではないか、 ※貯蓄が少ないのに 保険料を払っていたら、 一生・・貯蓄が少ない人生 に なってしまう。 医療費なんて、保険屋が 脅すほどの多額にはならない。 今後の子育て費用に 回した方がいいのではないか・資産管理-自動車ローン含む ※車を借金で買ってはいけない。今のままですと、後々保険契約など後悔するのではないかと不安を抱いております。貯金<ローン返済 したい気持ちはありますが、手元に「万が一」のためのお金がないと不安、とこの1年間何もせず過ごしてきました。 ※「手元に「万が一」の ためのお金がないと不安」 なのであれば、 生命保険料を払うな! 車を借金で買うな! そんなことをくり返しているから、 お金が貯まらない。大変人気でお忙しいのは承知の上ですが、メール顧問会員受付再開されましたら、是非お願いしたいと思います。 ※個別連絡はしません。 毎日の記事を読みましょう。受付停止中のメールでのご連絡、失礼いたしました。 ※「保険に入っていないと不安」 ・・という、徹底的に洗脳された おバカさんたちへ。 君は給与明細を見たか? 健康保険料を見たか? 厚生年金保険料を見たか? 雇用保険料を見たか? 君は生涯でいくら払うか? 算数してみたことはあるか? 無い ・・だろうなあ。 ぜひ、算数して見ることを奨める。 以下は、 ある30代の顧問会員の 給与明細、賞与明細から・・ 毎月・・ 健康保険料:19,411円 厚生年金保険料:40,232円 雇用保険料:3,600円 ボーナス時・・ 健康保険料:19,411円 厚生年金保険料:40,232円 雇用保険料:3,600円 サラリーマン時代を通じて (45年として) ザックリと 「保険料」は総額でいくら払う? 健康保険料:19,411×12=232,932 厚生年金保険料:40,232×12=482,784 雇用保険料:3,600×12=43,200 小 計 758,916円 ボーナス時・・ 健康保険料:19,411×2=38,822 厚生年金保険料:40,232×2=80,464 雇用保険料:3,600×2=7,200 小 計 126,486円 1年分の保険料合計は・・ 885,402円です。 すごい保険料! 45年だとすると、ザックリと・・ 885,402円×45年=39,843,090円! 3,984万円! ・・です。 健康保険料は退職後も 死ぬまで払うことになるので、 生涯の保険料は・・なんと! 約4,000万円! ・・です。 小さな家なら2軒建つ金額だ。 十分すぎるほど保険加入している。 これだけ保険料を払っていても、 さらに払い(失い)たいか・・? もし・・そうなら、しょうがない。 保険屋さんと生涯のお付き合いをして、 数千万円のお金を貢いで、 「ああ・・何もなくて良かった。 安心できる人生を送れた。 保険屋さんのお蔭でした。」 ・・と、息を引き取ることです。〇生命保険に加入しない。 『保険加入 =一定期間の保障を買うこと』 であり、 『期間経過後、 払ったお金(保険料)は無くなる』 (だから保険会社が成り立つ) ので、 『保険料=失うお金』 (だから保険会社が成り立つ) ・・である。 いつもお金を失っていては、 生活設計なんてできないので、 『できるだけ保険に加入しない』 ことを、生活設計の前提にしたい。 (生活設計の第一段階) 『生命保険は「見直し」ではなく、 清算してしまいたい。』 ただし、加入せざるを得ない かもしれない保険もある。 1 火災保険 2 自動車保険 3 収入保障保険 お金を失うことを覚悟の上で 加入せざるを得ない かもしれない保険は、この3つだけ。 もし・・何らかの事態になったら、 家計では対応できない、 家計が破たんしてしまうかもしれない、 そんな事態の場合だけ、 しぶしぶ保険に加入しましょう。 もちろん、 家も車も扶養家族もない人は、 これら3つさえも加入する必要はない。 その分のお金を貯蓄した方が、 生活設計的に非常に望ましい。 入院一日分:1万円をもらうために 保険で備えている・・人は、 表彰状もののおバカさん。(失礼!) 貯蓄で対応できることなのに、 保険加入でお金をたれ流します。 (だから保険会社が成り立つ)加入者みんなが・・払ったお金(保険料)よりも、受け取るお金(保険金)が少ないから、保険会社が成り立っています。加入者みんなが損をするから、保険会社が成り立っています。そのことに気付こう!目を覚まそう! 家2軒分 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/22

-

☆20代30代の半数が老後資金準備?

あおられて、あおられて、・・そんなことをしなくていい。自分の頭で考える生活設計。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』 『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』『 新聞記事の読み方 』ネット上でひろった記事・・です。 ※私のコメントを添えます。20~30代の資産運用 まずはドル預金とETF2015/1/2120代と30代の約半数が、老後資金準備を始めているという。 ※以外・・です。しかし、彼らが老後を迎えるのは約30年先の話だ。将来を見据え、どんなため方をしていくのがいいのだろう。フィデリティ退職・投資教育研究所が2013年に実施した「サラリーマン1万人アンケート」によれば、20~30代の約半数が老後資金の準備を始めており、その比率は3年前の同アンケートより目に見えて増えている。 ※以外・・です。若い世代の老後への危機感が垣間見える数字だが、 ※そのように仕向けた人は だれでしょう? (常識は業界が作っている)彼らが定年を迎えるのは30年近く先の話だ。その間どうやって老後資金をためていけばいいのか。 ※業界にあおられて・・ 目的別貯蓄をしてはいけない。 ⇒ キーワード検索。そもそも、30年後の日本の状況も気になるところだ。エコノミスト出身の久留米大学商学部教授・塚崎公義さんによると、鍵を握るのは“少子高齢化”だという。「消費者の数より生産者の数の 減少スピードが速いため、 30年後は労働力不足、 物不足でインフレが進んでいるだろう。 ※本当にそうでしょうか? 自分の頭でシンプルに考えましょう。 旺盛な消費者は・・実は、 労働年齢に属する 生産者の人たちです。 生産者が減っていけば、 消費も減り、生産も減り、 経済規模が小さくなるだけです。 市場が熟成・縮小するだけ ・・のことです。 どうして物不足になるんでしょう? どうやってインフレが 進むんでしょう? さらに輸入の増加で外貨が不足し、 ドル高になる。 長期のスパンで見れば、 大災害が勃発する可能性も ゼロとは言えないだろう。 となると日本経済は大きな打撃を受け、 ハイパーインフレになるかもしれない」。 ※業界側の大学の先生が、 業界の営業トークと同じ 言い回しで、不安をあおっている ・・ようにしか見えません。サラリーマンの場合はインフレになれば給料も上がるので、さほど神経質になる必要はないが、資産運用においてはインフレとドル高に備えておくべきという。 ※そのような展開に持ち込まないと、 「資産運用」に引っ張り込む ことができません。同時に、「資産の流動性は確保しつつも、 借金と預金の両建ては避けたい」として、塚崎さんは次のようなプランを提案する。■分散投資でリスクヘッジ ※ま・・ 業界のセールストーク そのものが、展開されます。手元資金は300万円とし、それを超えた分は住宅ローンなど借金の返済に回す。300万円の資金は、数年かけて少しずつドルと株式(現物株よりETFがお薦め)に換えていく。円預金は少なくて構わない。退職金は円で受け取るのだから、それを考えれば、手元資金はドルと株でいいだろう。ここで大切なのは、退職時点でドルと株と円(退職金)の適切な保有バランスを目指すこと、そして、ドルや株は一度に買わないことだ。購入のタイミングによる損得という「運」の要素を避けるためだ。そして借金を返済し終えた後は、毎年の余裕資金をドルと株と物価連動国債に3分の1ずつ振り分けていく。さて、塚崎さんが株への投資に際し、商品性の似たインデックスファンドでなくETFを薦めるのには理由がある。「投資信託の場合はどうしても 信託報酬がネックになる。 年1%でも30年だと30%分も 信託報酬を取られてしまう。 ※これを「資産移転」と言う。 (「資産運用」ではなく) 長期だからこそ、 運用コストには敏感になるべき」。さらに塚崎さんは、「最近は若い世代から、 日本の財政や年金の破綻を 心配する声をよく聞く。 ※そのように思いこませたのは、 どこのだれでしょう? (「常識」は業界が作る) 私自身はそうなるとは考えていないが」と断りを入れた上で、「そう思う人には余裕資金の多くを ドルに換えておくことを薦めたい。 政府が破綻する国の 株や通貨は暴落する可能性が高いので」と助言する。 ※100歩譲って、将来 日本が破たんした・・として、 300万円や500万円を ドルで持っていたからといって、 何ができるんでしょう・・? ※100歩譲って、将来 インフレになるとしても、 貯蓄方法に関しては、 極端なことを言えば・・ 『普通預金』でもいい。 また、定期預金でもいいが、 期間が長いものはダメで、 やるなら『1年定期預金』・・です。 (1年たったら新たにまた1年) 毎月積み立てるなら・・ これも期間が長いものはダメで、 『1年定期積立て』を行なおう。 (1年たったら新たにまた1年) これでOKです。 本当にインフレになったとして、 市場金利が上昇傾向になれば、 自分の預金金利も書き換えする 1年ごとに上昇していきます。 難しいことは何もない。 何よりもいいのは・・ 無駄に「手数料」を取られない。 金融機関への『資産移転が無い』 ・・ということです。 外貨投資では、当然に 両替えの手数料が取られます。 銀行はこれで儲かるから、 外貨を盛んに奨めます。 外貨をやらないメリットは、 『両替え手数料を取られない』 ・・ということです。 これらだけでも素晴らしいことです。 さらには、1,000万円とその利息は 国が保証してくれています。 『元本を割ることがない』 これはこれでまた、 非常に素晴らしいことです。 1 資産移転が無い。 2 両替手数料を取られない。 3 元本割れが無い。 4 インフレ対策になる。 こんな素晴らしい金融商品は、 他にはありません。 インフレ対策は普通預金でも 定期預金でも定期積立てでも、 十分に大丈夫。 自分たちの大切な人生です。 業界に振り回されないように・・ 自分の頭で考え、 地に足をつけて、・・歩いて行こう。

2015/01/22

-

車のハンドルが左に 10数年ぶりの出来事

出勤時、若干の違和感が・・あったんですが・・わずかに左側にハンドルが取られる程度だったので、「左前輪の空気圧が弱くなってるな。」・・と、思いつつ事務所へ。降りて左前輪を見に廻ってみると!見事にペッチャンコ!正真正銘のパンク! ・・でした。昔の感覚だと・・タイヤがこんなにペッッチャンコになっていたら、もう・・ハンドルが重くて回せない・・ハズ。違和感はあっても、ハンドルがそんなに引っ張られなかったから、パンクとは思いませんでした。この車になってから 5~6年。パンクなんて初めてのできごとです。そもそも冬タイヤと夏タイヤの交換さえも、最近はカーディーラーにお金を払ってやってもらっていました。最近の新車にはスペアタイヤは付いていません。 ※タイヤ1本でも、 あるのと無いのとでは、 かなり燃費が違う ・・等々、 いくつかの理由があって、 スペアは付けないようです。それじゃあまりにも不安なので、いつも夏タイヤですが・・1本、積んでいました。さあ! しょうがないからタイヤ交換するか。ジャッキアップする前にボルトを少し緩めて・・と、事務所前で始めましたが・・ホイールキャップが外せません。日常的にタイヤ交換もしていないので、キャップすら外せません。無理やり工具を突っ込んで力を加えて、パリ~ン!・・と壊してもまずい。水曜で定休日と分かっているカーディーラーに電話しました。「明日、おかけ直しください。」当たり前の、冷たい録音音声が・・。よし、それなら、・・と、20数年ぶりにJAFへ電話。(「キー閉じ込めロック」依頼の)「パンク程度で申しわけありません。」「承りました。25分程度で到着します。」やさしく、応じていただきました。女神のようにやさしい女性・・。25分ではなく、15分程度で到着。感じのいいJAFの青年・・です。13分程度でタイヤ交換ほか、手続きも含めて終了。「早めに正規のタイヤと交換して下さい。」キャップの外し方も理解できました。もちろん、料金は無料です。3本が冬タイヤ、1本が夏タイヤ、という状態になりました。私の車は4輪駆動だから、とりあえず・・何とかは、なります。パンクしたまま、ある程度の距離を走ってしまったので、明日・・新たなタイヤを買わなければなりません。今日の私の出来事を目の当たりにして佐々木FP・・も、・スペアタイヤを積んでおこう・JAFに加入しよう・・と思ったようです。今の車は夫が買ったもので・・スペアタイヤが積まれていないことに気付いたのは、ごく最近だそうです。佐々木家では夫は軽で、妻が大きい車を乗り回しています。JAFも以前は加入していましたが、必要無いんじゃ・・ということで、最近は加入していなかった・・ようです。また、私はいつも・・保険について、生活設計的視点から・・1 火災保険2 自動車保険3 収入保障保険お金を失うことを覚悟の上で、加入もやむを得ないかもしれないのは、この3つだけだ、(他の保険は加入しない方がいい)と言っていますが、今日のことがあって・・純粋な保険ではないが・・JAFも、お金を失うことを覚悟の上で、いざという時に対処してもらえる貴重な存在・・だと、再認識しました。貯蓄では対応できないという意味では、JAFも有効な「保険」・・ですね。道路サービス等は、自動車保険にも付いていますが、事故の場合しか対応してもらえません。今日のように・・事故以外で困った場合、JAFは対応してくれます。電話対応した女神さま、実際に作業してくれた若い神様、今日のJAFは、みんな好印象でした。 ※あ・・ 私はJAFとは 何のシガラミもありません。 ただの一会員です。 誤解の無いよう、お願いします。自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):1/18回答戻る。(9/19着)6 Yさん(40代):12/24回答待ち。(9/22着)7 Yさん(40代):12/29回答待ち。(10/10着)8 Mさん(40代):今日の作業。(10/15着) ※終了予定は今日・・1/21(水) でしたが、明日に延びました。 スミマセン!9 Hさん(40代):1/9回答待ち。(10/25着)10 Kさん(20代):1/14回答待ち。(11/4着)11 Kさん(30代):11/25依頼着。12 Iさん(30代):11/28依頼着。13 Yさん(30代):12/18依頼着。14 Jさん(30代):1/15依頼着。15 Dさん(40代):1/18依頼着。【 武田FP 】 ※明日、佐々木FPが振込み等で 金融機関廻りをします。 事務所のお金が不足しそう なので・・また、銀行へ。 私個人の20万円を 事務所口座に入金しました。 いつまで私は・・こんなことを していくんでしょうか・・? 国宝もののおバカさんです。 (^^ゞ また、 佐々木FPに作成してもらった 当事務所の年末調整書類を 税務署や市役所へ提出しに 行ってきました。《 顧問会員の実行支援作業 》〇顧問会員のTさん(30代):マイホーム取得 ※マイホーム取得シミュレーション。 ※大きな土地から80坪ほど分割して 購入しようとしています。 隣接地住人の方の意向がらみ、 先方の不動産屋さんの調整待ち。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 《 ブログ記事で情報発信 》《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):12/19回答待ち。(11/28着) 第1子誕生・住宅取得3 Kさん(30代):第3子誕生・住宅取得(12/5着) ※1/14データ 差し替え。 JAFは本当にありがたかった ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/21

-

☆インフレに備えて資産運用を? 2

分散投資でインフレ対策?そんなことをすると、別の意味でお金が目減りします。自分の頭で考える生活設計。《 前半からの続き 》家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』『 新聞記事の読み方 』ネット上でひろった記事・・です。 ※私のコメントを添えます。分散投資でインフレ対策 夫婦で始める資産運用 ファイナンシャルプランナー・花輪陽子 公開日時2015/1/21《 前半からの続き 》物価連動国債は、物価の上昇率に応じて元金額が増加する仕組みです。物価上昇により、元金額が増加すれば利子の額も増加します。ただし、物価下落時や物価の下落が見込まれる場合は債券価格が下落することに注意が必要です。2013年以降に発売された物価連動国債であれば、満期まで保有すれば元本は保証される設計になっています。ただし、物価連動国債は額面価格と発行価格が異なり、市場で物価上昇を予測する人が多いほど発行価格が上昇します。投資したときの価格が額面の100円を超えた場合、今後の物価上昇率によっては損失が出る可能性があるのです。物価連動国債は15年1月から個人も保有できるようになりましたが、取扱金融機関によっては購入単位が100万円単位なので、小口で購入したい人は投資信託などで保有する方法もあります。 ※このように誘導して投資信託を買わせ、 期間中の運用手数料を稼ぐのが 金融業界の目的です。(当たり前) その手数料率が高いほど、 金融機関は儲かります。(当たり前) その手数料率が高いほど、 運用パフォーマンスは低下し、 消費者は損をします。(当たり前)16年から少額投資非課税制度(NISA)の投資枠が現行の年100万円から120万円へ拡充され、 ※この制度自体が・・ 別にお得でも何でもない。 もし、住宅ローン・カーローン・ 教育ローンなどの借金返済をしながら、 (あるいはこれから借金予定がある) NISAをやっている・・という人がいたら、 表彰状もののおバカさん!・・です。 金融業界に振り回されるのも いいかげんにしろ! ・・と言いたい。 しっかり地に足をつけて生活しろ! ・・と言いたい。20歳未満を対象にした投資枠年80万円の子ども版NISAも新設される予定です。 ※悪ふざけもいいかげんにしろ! ・・と、言いたい。 (金融業界のやりたい放題) まず親がしっかりしたい。 金融業界に振り回されない、 しっかりした親になりたい。対象商品は現段階では上場株式、公募株式投信、ETF、REITなどに限られますが、NISAも上手に活用しながら、株と債券に分散投資/dx/async/async.do/ae=P_LK_ILTERM;g=96958A90889DE2E6E3EAE5E3E3E2E3E4E2E1E0E2E3E29BE0E2E2E2E2;dv=pc;sv=NXを心がけ、インフレに負けない運用を考えていきましょう。 ※女性FPの このような話を・・もし、 セミナーで聞いたら、完璧に 洗脳されてしまうんでしょうね・・。 言いなりになっていると・・ 手数料を延々と取られ続けて、 いつのまにか『資産移転』されてしまう。 (「資産運用」ではなく『資産移転』) 自分のお金のかなりの部分が、 金融機関に引っ越ししてしまう。 よく分からない制度に参加したり、 よくわからない複雑な金融商品を 買ったりする必要は、まったく無い。 貯蓄方法に関しては、 極端なことを言えば・・ 『普通預金』でもいい。 また、定期預金でもいいが、 期間が長いものはダメで、 やるなら『1年定期預金』・・です。 (1年たったら新たにまた1年) 毎月積み立てるなら・・ これも期間が長いものはダメで、 『1年定期積立て』を行なおう。 (1年たったら新たにまた1年) これでOKです。 本当にインフレになったとして、 市場金利が上昇傾向になれば、 自分の預金金利も書き換えする 1年ごとに上昇していきます。 難しいことは何もない。 何よりもいいのは・・ 無駄に「手数料」を取られない。 金融機関への『資産移転が無い』 ・・ということです。 これだけでも素晴らしいことです。 さらには、1,000万円とその利息は 国が保証してくれています。 『元本を割ることがない』 これはこれでまた、 非常に素晴らしいことです。 1 資産移転が無い。 2 元本割れが無い。 3 インフレ対策になる。 こんな素晴らしい金融商品は、 他にはありません。 インフレ対策は普通預金でも 定期預金でも定期積立てでも、 十分に大丈夫。 自分たちの大切な人生です。 業界に振り回されないように・・。 金融業界に振り回されない ・・よ。定期預金でだいじょうぶ ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/21

-

☆インフレに備えて資産運用を? 1

分散投資でインフレ対策?そんなことをすると、別の意味でお金が目減りします。 自分の頭で考える生活設計。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』『 新聞記事の読み方 』ネット上でひろった記事・・です。 ※私のコメントを添えます。分散投資でインフレ対策 夫婦で始める資産運用 ファイナンシャルプランナー・花輪陽子 公開日時2015/1/21消費増税に加えて円安の影響などがあり、多くの製品の値上げが発表されています。カップ麺、家庭用冷凍食品、酒類、トイレットペーパーやティッシュペーパーなどの家庭用紙製品、調味料、文房具など共働き夫婦にとっても身近な食品や生活用品なども多く、家計への影響が懸念されます。今回はこのような物価上昇に負けない資産運用を一緒に考えていきましょう。 ※さあ・・業界のセールストークが 始まります。 金融業界の思惑に 振り回されないように・・。現在、日本の金融政策は2%の「物価安定の目標」を目指しています。 ※金融業界の思惑通りです。仮に物価が毎年2%ずつ上昇していくなら、コンビニで100円のおにぎりが10年後に122円になるということです。 ※その過程で算数すれば、 そうなります。累積して考えると、22%の価格上昇と非常に大きな上昇幅になります。 ※日本で・・そのようになる、 そんな時代は、 とっくの昔に終わっています。デフレ/dx/async/async.do/ae=P_LK_ILTERM;g=96958A90889DE2E6E3E5E4E0E3E2E3E4E2E1E0E2E3E29BE0E2E2E2E2;dv=pc;sv=NX経済では、たんす預金にしておいてもお金が目減りすることはありませんでしたが、インフレ/dx/async/async.do/ae=P_LK_ILTERM;g=96958A90889DE2E6E3E5E5E0E5E2E3E4E2E1E0E2E3E29BE0E2E2E2E2;dv=pc;sv=NX経済では物価上昇に負けない運用をしていかないと将来買える物が少なくなってしまいます。 ※はるかかなたの過去のことです。 インフレ経済の時代は・・。 そのころは・・ 「物価上昇に負けない『運用』」 ではなくって、 「物価上昇に負けない『給与上昇』」 が、ありました。 現実のインフレ経済の元では・・ 将来に夢を持って、 自ら働いて得たた収入で、充分に 人生を賄っていくことができました。 インフレだからといって、 「物価上昇に負けない『運用』」 などということをする必要は、 まったく ありませんでした。 「お金でお金を殖やす」 必要がある・・などという発想は まったく ありませんでした。 インフレ経済下での生活・・とは、 そういうことです。 地に足をつけて、 まじめに働いていれば、普通に 幸せに暮らすことができました。20代、30代の私たちはすっかりデフレに慣れてしまいましたが、将来も今と同じ購買力を維持するには、お金の殖やし方を学んでいく必要があります。 ※金融業界のセールストーク そのものを、 女性FPに言わせています。 振り回されないように・・。インフレに強い商品は株式や不動産です。 ※だからといって、借金して 不動産を買ったりしないように。固定金利の債券などはインフレに不利です。身近な金融商品で考えると、期間の長い定期預金、払込金額と満期時の受取金額が決まっている学資保険や個人年金保険など貯蓄性の高い保険、固定金利の個人向け国債/dx/async/async.do/ae=P_LK_ILTERM;g=96958A90889DE2E6E3E5EAE5E1E2E3E4E2E1E0E2E3E29BE0E2E2E2E2;dv=pc;sv=NX や債券などもインフレ経済では価値が目減りする可能性があります。 ※ここで言っていることは、 セオリー通り・・です。 「インフレ経済では」 というよりも、 現在のような・・ 「超低金利時には」 上記で示されたような 『長期固定金利商品』 を買ってはいけません。 貯蓄性保険などは、 別の理由からも買ってはいけない。 キーワード検索してみましょう。 『保険で貯蓄をするな』 『4つの理由』ただし、債券のなかにも、個人向け国債(変動金利型10年)や物価連動国債など、インフレに対応できる商品もあります。この連載第23回「子育て夫婦、安全資産の利回りを少しでも改善」で紹介した個人向け国債は国が元本を保証しているので安全性が極めて高く、変動金利型の10年物個人向け国債はインフレに対応できます。 ※これは、その通り。 私も持っています。《 後半へ続く 》 金融業界に振り回されない ・・よ。定期預金でだいじょうぶ ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/21

-

このへんに売地無い? あるよ!・・とは

・・とは、なかなか なりません。便利な街中では・・。自分の頭で考える生活設計。〇顧問会員のMさん(50代) (相談:生活設計・マイホーム取得)1/17(土)・・午前、ご夫婦で来所。 土地を買ってマイホーム建築・・を、計画中です。《 M家の概要 》 家族 : 3人家族。 50代会社員の夫。 40代専業主婦の妻。 小学生。 希望 : 一戸建てマイホーム取得 収入 : 1,299万円 (手取り:970万円) 住まい : マンション (自己所有) 貯蓄 : 4,003万円 (素晴らしい) 生命保険加入状況 夫:終身保険 第一生命 死亡保障500万円 終身年金 全労済 死亡保障720万円 子:学資保険 ソニー死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: 236 -3,098 妻: -2,518 -2,140 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 236万円は長い期間で見れば、 無いに等しい。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。街中での土地探しは、なかなか難しい・・です。。不動産屋さんへの電話かけをくり返してみましたが、探すエリアが限定的なため、「あるよ。」・・ということには、なかなか なりません。ネット検索もしてみましたが、見たことがある・・あまりお奨めできない物件ばかりです。そんな中、3~4年ぶりに電話した不動産屋さんから、ちょっと面白い物件情報を聞くことができました。現在・・更地。隣地と境界でちょっと揉めている。(数センチ程度の話なら、 こっちが譲歩すれば解決する)良い場所での更地だから・・固定資産税が結構な負担。所有者は遠方(首都圏)在住。かなり負担になっているはずだから、その内 音を上げるだろう・・という物件。こういう物件がいい・・んですよね。市場に出回ることなく、人知れず売買される物件になります。アクションを起こしてもらうことにしました。 街中の土地探しは難しい ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/20

-

いじったキャッシュフロー表を見せる場合

ここから ここまでを、このように いじったよ、・・と分かるように、セルを着色してください。・・と、いつもお願いしています。現状診断が終わった顧問会員には、資料(現状診断)を添付して送る際に、案内文を添えています。以下が、その案内文の後半部分です。今回の現状診断を基に改善策を講じた上で、生活設計のシミュレーションを作成したり、実行支援のシミュレーションを作成したりします。 ※自分でシミュレーション キャッシュフロー表の金額を変更すれば、 グラフに連動するようになっています。 収入または支出の金額を変更入力した結果、 人生がどう変わるか?・・見ることができます。 簡単なシミュレーションなら、データのコピーを 使って、自分で色々な人生を体験してみてください。生活設計シミュレーションの依頼をいただく場合は、お知らせください。生活設計シミュレーション用の「ヒアリングシート」をメールに添付して送ります。ご自身であらためて情報を整理した上で・・必ず、「ヒアリングシート」で依頼してください。シート提出後、さらに追加や変更がある場合でも、メール文ではなく「ヒアリングシート」でお願いします。漏れや勘ちがいが発生しないよう、常に依頼の「全体像が見えるように」お願いします。 ※生活設計シミュレーションの依頼の際は、 変更部分等は自分でCF表をいじった上で 添付してください。 (変更されたセルに着色して分かりやすく) CF表を使いこなせるようになるため、 できるだけ自分で作業をしてもらっています。なお・・シミュレーション作成は順番待ちになりますが、(現状診断よりは、はるかに早く順番が来ます)資料作成を伴なわない・・口頭相談については、その都度お答えしますので、遠慮なくどうぞ。よろしく、お願いします。 武田 つとむ ※「生活設計の依頼」ではないのに、 自分でキャッシュフロー表を いじったものを送ってくる ・・ということは、 当事務所としては 想定していませんでしたが、 そういう場合であっても、 現状診断後の案内文に準じて 考えて頂きたいと思います。 この項目をこんな内容で、 いじった部分は ここからここまでで、 ・・と、ひと目で分かるように・・ 「セルを着色」 してもらっていれば、 私も簡単に対応できます。 ・・が、いただいた文章からは、 何を依頼されているか分からない、 添付された資料からは、 パッと見てどこをどうしたか分からない、 ・・となると、このことに じっくり時間を費やしていられない ・・ということになります。 行列には・・ 生活設計シミュレーションの行列には、 まじめに並んで自分の順番を 待っている人たちがいます。 (変更部分に着色した資料を提出して) 私は限られた時間で、色々な方の 質問や相談に対応しています。 (体がいくつあっても足りない) いただいたメールには、 その日の内に、あるいは 遅くても翌日には対応しようと 常に思っていますが、 満足のいくコメントや、 誰にとっても分かりやすい記事、 等々の情報発信には、 けっこう・・時間を要するものです。 こちらの手間暇がかからないような 気遣いもしていただきたい。 資料を添付しての相談なら、 その資料が分かりやすくなければ、 瞬時に相手に伝わることはない。 資料を添付して送って 何かをしてもらいたいなら、 その文章は、相手にとって・・ 具体的で分かりやすくなければ、 相手に伝わることはない。 私は毎日の記事を書くときに・・ どんな人が読んでも、 前後関係が分からない人が読んでも、 意味が分かるような文章を 心がけています。 伝わりそうもない内容の場合は、 絵や図を添えて、 より分かりやすく・・を、 心がけています。 そのようにすると・・おのずと、 ひとつひとつの記事作成に 時間を要するようになります。 結局、対応できる数が限られます。 相手のことを思う・配慮する心を。 ・・お互いさまです。自分の頭で考える生活設計。 〇メール顧問会員のYさん(30代) (相談:ライフプランニング)2014.10.28(火)、現状診断終了。Y家の概要 家族 : 30代会社員の夫、 30代の妻(これからパート)、 幼児、・・の、3人家族。 希望 : マイホーム取得。第2子。 収入 : 夫:543万円 (手取り:437万円) 妻:72万円 (手取り: 72万円) 住居 : 賃貸(7.95万円/月) 貯蓄 : 1,344万円 (素晴らしい♪) 借金 : なし。 (素晴らしい♪) 生命保険料 : 44,820円/年 通算の払込保険料総額:112万円。 (もったいない・・) 死亡保障必要額 検証結果 : 現時点 10年後 夫 2,505万円 1,548万円 妻 -4,439万円 -3,657万円 -(マイナス)は不要ということです。 妻は常に不要だが、夫は必要で、 60歳でゼロに(不要に)なる。 (これはちょっとおかしい事です) メールをいただきました。武田様お世話になっております。メール顧問会員のYです。言葉足らずで申し訳ありません。第2子が誕生した場合のシミュレーションを自分でやってみたので資料を確認して頂きたいです。 ※この「確認」の意味が分からず、 質問していました。(この依頼は第2子誕生の シミュレーション依頼になる のでしょうか。 ルールを理解しきれておらず 申し訳ありません。) ※この文章から・・ 本人にその気がないようだから、 シミュレーションの依頼では ないようです。昨日添付した「Y家 現状診断 2014.10.28_第2子.xlsx」の内容をご確認頂ければと存じます。宜しくお願い致します。 ※意味が分からないので 質問しましたが・・ 「ご確認頂ければと存じます。」 前回と同じ言葉のままでは、 この「確認」の意味が分からない 状況は変わりません。 「私はどうすればいいですか?」 ・・と、質問しているのに・・。 「開いてみました。確認しました。」 ・・けど、 何をしてほしいのか? 具体的な言葉で伝えてください。 時間がかからずに済むような 配慮もお願いします。以下が、1/18(日)の記事です。これ 第2子誕生シミュレーションの依頼? 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/20

-

行列のできるFP事務所 2015年1月19日(月)

自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):1/18回答戻る。(9/19着)6 Yさん(40代):12/24回答待ち。(9/22着)7 Yさん(40代):12/29回答待ち。(10/10着)8 Mさん(40代):今日の作業。(10/15着) ※終了予定は1/21(水)の予定です。9 Hさん(40代):1/9回答待ち。(10/25着)10 Kさん(20代):1/14回答待ち。(11/4着)11 Kさん(30代):11/25依頼着。12 Iさん(30代):11/28依頼着。13 Yさん(30代):12/18依頼着。14 Jさん(30代):1/15依頼着。15 Dさん(40代):1/18依頼着。【 武田FP 】《 顧問会員の実行支援作業 》〇顧問会員のTさん(30代):マイホーム取得 ※マイホーム取得シミュレーション。 ※大きな土地から80坪ほど分割して 購入しようとしています。 隣接地住人の方の意向がらみ、 先方の不動産屋さんの調整待ち。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 ⇒ 今日の記事。 《 ブログ記事で情報発信 》《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):今日の作業。(11/28着) 第1子誕生・住宅取得 ※本日・・着手しましたが、 再ヒアリングということに・・。 回答を得てから着手します。 ⇒ 今日の記事。3 Kさん(30代):第3子誕生・住宅取得(12/5着) ※1/14データ 差し替え。 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/19

-

住宅ローンを自分でしっかり比較検討

諸費用合計。総支払額。自分の頭で考える生活設計。〇メール顧問会員のSさん(20代) (相談:ライフプランニング)2014.6.25 現状診断 終了。 国にお金を差し上げる(相続税) ための人生・・のように、見えます。 お金は、自分たちの人生のために使おう。S家の概要 家族 : 20代会社員(医療系)の夫、 20代会社員(〇師・医療系)の妻、 赤ちゃん ・・の、3人家族。 希望 : マイホーム取得。 第2子。 収入 : 夫:380万円 (手取り:301万円) 妻:410万円 (手取り:328万円) 住居 : 賃貸(6.6万円/月) 貯蓄 : 278万円 (少ない・・2馬力の割に) 借金 : 奨学金(1)残131万円 金利0% 奨学金(2)残134万円 金利0% 生命保険料 : 5.5万円/年 死亡保障 夫:2,940万円 妻:4,410万円死亡保障必要額 検証結果 : 現時点 10年後 夫 -8,763万円 -9,755万円 妻 -3,126万円 -4,797万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 赤ちゃんがいても不要。 (共稼ぎなら当たり前) 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 保険屋さんにだまされないように・・。ピンクの線が死亡保障必要額の推移。 夫婦ともに、まったく不要!メールをいただきました。メール会員のSです。 ご返信ありがとうございます。自分なりにお金の事や建物の事を勉強しながら知識を深めています。 一軒家の勉強を始めて約半年ですが、先生の話されていた半年から9ヶ月は勉強した方が良いというのはつくづく必要であると感じています。 ※その通り。 まったくの素人のままで マイホーム取得をしてはいけない。銀行に何も知らないフリをして聞いてみると、全期間固定は進めてくれず、質問をしても明確な返答はなく、ミックスローンの話しかしてこなかったです。知らない人はそのまま契約するんだと感じてしまいました。自分で精査して、判断しながら物事を決めようと一層強く思うことが出来ました。 自分なりに住宅ローンの事についてエクセルでまとめたので、ご指導いただけたらなと思います。お忙しいとは思いますが、よろしくお願いします。 お体にお気を付け下さい。諸費用について、地元銀行とフラット35をきちんと比較しています。フラット35でも、タイプ別にしっかりと比較検討しています。・・で、自分の方針を決めています。ただ、「諸費用」計算の中で触れている・・「フラット35のつなぎ融資ですが、 ※『つなぎ融資』 住宅ローンは建物完成後に 融資されます。それまでの間に 必要になる部分的な資金を 手当てする融資。 3回分を土地→着工→中間に 振り分けると、 合計で396750円でした。 ※そのつなぎ融資の金利の額 だと思われます。 計画段階で概算する場合は、 年利3%で見ます。 1,000万円のつなぎ融資が 半年(6ヶ月)なら・・ 1,000×0.03×6/12=15 ・・で、 利息額は15万円です。 こちらも現在考えている 候補の工務店に確認すると 着工・中間は最後の総支払でも 構わないというお話であったため、 ※ ??? つなぎ融資も土地代のみで 利息・手数料で184900円でした。」この部分は、「ちょっと待った。」です。建築業者が・・「工事代金は全額、最後の最後でいいよ」・・と言っているとしたら、要注意です。競合他社がいたために、やせ我慢して無理を言ったんでしょうか?その業者、どんな経営をしているんでしょう?健全な経営をしているかどうか?・・不安になります。住宅建築は、工事が進むにつれて、各業者への支払いが次々と発生します。工事をとどこおりなく進めるためには、建築会社の支払もとどこおりがあってはいけません。業者が建築を請け負う場合、建て主からのお金は、3回から4回に分けていただく場合が多いようです。1 契約時2 着工時3 上棟時4 完工・引き渡し時これらのどこかで、3~4回でお金をいただいているようです。このような受取り方をして、健全な経営ができることになります。「全額・・最後でいい。」・・という場合は、業者が1千万円単位で建替えることになります。危なっかしい・・。建築代金の支払い方を、複数の建築業者に確認してみてください。つなぎ融資の金利は、きちんと計上しておいた方がいい・・と思います。本来あるべき・・必要コストです。お金は後でいいよ・・って危ない ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/19

-

第1子誕生シミュレーションを作成

作成しようとしましたが・・。自分の頭で考える生活設計。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)2014.9.1 ・・に、現状診断終了。シミュレーション作成のため、行列に並んでいました。 1 第1子誕生 2 マイホーム建築K家の概要。 家族:2人。 40代自営業の夫、 30代専業主婦の妻、住まい:賃貸。 家賃5万円。 収入: 夫 392万円/年。 (手取り:256万円/年) 貯蓄: 475万円。 負債: 無し。生命保険料: 0万円/年。死亡保障必要額: (万円) 現時点 8年後 15年後 夫 1,197 830 70 (639) 妻 -3,401 -3,031 必要額は、「遺族の必要資金総額」から 「手当可能資金」を引いて算出します。 なので、-(マイナス)は不要ということで、 妻は現在も将来もまったく不要! 夫は必要・・という結果になっています。生活設計シミュレーション。本日より作業着手しましたが、入り口部分で立ち往生してしまいました。なぜか・・?依頼された内容は・・第1子誕生とマイホーム建築ですが、その第1子誕生で・・シートに記入された内容の通りの「こども費」総額を算数すると、1,626万円になります。で・・キャッシュフロー表を見ると、人生最後の貯蓄残高は746万円・・です。つまり・・現状の収支のままの人生では、第1子が誕生すると、880万円ほどお金が足りなくなります。(上記のグラフからも分かる)なので、このままシミュレーション資料を作成すると、悲惨なキャッシュフローグラフができ上がってしまいます。「マイホーム取得」のシミュレーションでは、生涯賃貸の場合の「住居費総額」が住宅取得後の「住居費総額」に置き換わるだけなので、それほど人生に大きな負荷がかかることはありませんが・・「子ども誕生」のシミュレーションでは、子ども1人分の負荷が(何かに置き換わるわけでもなく)そのままストレートに上乗せになります。なので、あらかじめの算数が必要です。自分の今のキャッシュフローで、「子ども費」1人分が賄いきれるか?あらかじめの算数をしてからかかりたい。ただし、子ども費の減額を考える前に、現在のキャッシュフローをいじりたい。改善の余地は無いか?あと800万円とか、1,000万円とか、改善の余地は無いか?夫婦で真剣に考えてみましょう。キャッシュフロー表をいじって、改善できたら、添付して送ってください。その回答を得てから、あらためて作業着手します。よろしく、お願いします。880万円足りない ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/19

-

40坪ぐらいのマイホームの間取り・・って

あるは、あるは、参考プランがいくつも・・。自分の頭で考える生活設計。〇顧問会員のMさん(50代) (相談:生活設計・マイホーム取得)1/17(土)・・午前、ご夫婦で来所。マイホーム取得を計画中です。《 M家の概要 》 家族 : 3人家族。 50代会社員の夫。 40代専業主婦の妻。 小学生。 希望 : 一戸建てマイホーム取得 収入 : 1,299万円 (手取り:970万円) 住まい : マンション (自己所有) 貯蓄 : 4,003万円 (素晴らしい) 生命保険加入状況 夫:終身保険 第一生命 死亡保障500万円 終身年金 全労済 死亡保障720万円 子:学資保険 ソニー死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: 236 -3,098 妻: -2,518 -2,140 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 236万円は長い期間で見れば、 無いに等しい。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。40坪ぐらいのマイホームの参考間取りプランを送ることにしていました。私がサクッと作成してメール添付で送ろうと思っていましたが、ネットを見て驚きました。間取りプランなんて、今はサイズに応じて閲覧できるようになっているんですね。 ※ちょっと前までは、 このようなものは無かった と思います。 色々なサイトがあるようです。Mさんの場合は予算的に、40坪ぐらいのマイホームになりそう・・ネット上に色々示されています。たとえば・・「マイホーム 40坪 間取り」で検索したら、出てきたサイトのひとつに、以下のような間取りがズラズラ~・・っと。これらが約40坪の家です。拡大して眺めてみてください。また、自分でも検索して色々な間取りを眺めてみてください。ま、具体的な間取りはともかく、スペースの感覚をつかんでください。 ※具体的な間取りの検討は、 土地が決まってから・・です。 土地の形状や道路付け、 隣接地の住居の状況、 等々を考慮した、 世界に一つしかない、 オリジナルな間取りを検討 していくことになります。また、実物の広さの感覚は、ぜひ展示場へ足を運んで、しっかりつかんでください。その際に、やってはいけないことがあります。いつも言っている通り、展示場出展業者と契約してはいけない。余計なコスト負担があるために・・とんでもなく高い建築費になっている。(比較検討しない人は気づかない)なので・・展示場は積極的に利用した方がいいが、そこの出展業者で建ててはいけない。真剣に生活設計するならば、展示場業者は選択肢から外すのは、当たり前のことです。Mさんのマイホーム:進行状況 0 ヒアリング 1 家計の現状診断 2 ライフプランニング(生活設計) 3 資金・ローンの目安 4 土地探し ・ 売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成 ・ 入居 12 住宅ローン返済開始 間取りはネット上にいくらでもある ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/19

-

これ 第2子誕生シミュレーションの依頼?

それとも・・?自分の頭で考える生活設計。〇メール顧問会員のYさん(30代) (相談:ライフプランニング)2014.10.28(火)、現状診断終了。Y家の概要 家族 : 30代会社員の夫、 30代の妻(これからパート)、 幼児、・・の、3人家族。 希望 : マイホーム取得。第2子。 収入 : 夫:543万円 (手取り:437万円) 妻:72万円 (手取り: 72万円) 住居 : 賃貸(7.95万円/月) 貯蓄 : 1,344万円 (素晴らしい♪) 借金 : なし。 (素晴らしい♪) 生命保険料 : 44,820円/年 通算の払込保険料総額:112万円。 (もったいない・・) 死亡保障必要額 検証結果 : 現時点 10年後 夫 2,505万円 1,548万円 妻 -4,439万円 -3,657万円 -(マイナス)は不要ということです。 妻は常に不要だが、夫は必要で、 60歳でゼロに(不要に)なる。 (これはちょっとおかしい事です)メールをいただきました。(有)エフピー・ステーション 武田様、佐々木様お世話になっております。メール顧問会員のYです。 10月に現状診断の結果を頂き、少し時間が経ってしまいましたが、 内容をじっくり確認させて頂きました。昨年末に不明な点を佐々木様に 電話で確認し、丁寧に説明して頂き大変助かりました。ありがとうございました。支出が多い結果になっていましたので再度確認したところ、基本生活費の中の 「生活費」に住居費も含めていたことでおかしなことになっていました。こちらを修正したことで生命保険は現在も10年後も不要という結果になりました。 支出面を見直し、その結果に対して第2子が誕生した場合のシミュレーションも 自分で作成してみました。何か失念している点があるように思え、正しい結果に なっている自信はないのですが。 第2子誕生を反映したものを添付しますので、内容をご確認頂けないでしょうか。 第2子は来年誕生する想定で作成しています。念のため、現状診断の結果に 支出面を見直したのみのバージョンも添付させて頂きます。 以上、ご確認宜しくお願い致します。 私からのメール・・。こんにちは。おたずねします。 このメールは、シミュレーションの依頼ですか?それとも作成した資料を見てくれ・・ということですか?私は、どうすればいいですか? 武田 つとむ 【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):1/18回答戻る。(9/19着) ※いただいたメール・・。 武田様 メール顧問会員のHです。 再ヒヤリングシートを記入しました。 現状診断をお願いします。 下記を添付します。 ・再ヒヤリングシート ・妻の年金記録照会 ・最新の源泉徴収票 宜しくお願いします。6 Yさん(40代):12/24回答待ち。(9/22着)7 Yさん(40代):12/29回答待ち。(10/10着)8 Mさん(40代):作業途中。(10/15着) ※再着手しています。9 Hさん(40代):1/9回答待ち。(10/25着)10 Kさん(20代):1/14回答待ち。(11/4着)11 Kさん(30代):11/25依頼着。12 Iさん(30代):11/28依頼着。13 Yさん(30代):12/18依頼着。14 Jさん(30代):1/15依頼着。15 Dさん(40代):1/18依頼着。 ※1/14に顧問会員になったばかりで、 さっそく行列に並びました。(早い!) ※いただいたメール・・。 武田様、書類の受取りを ありがとうございました。 悩みながらの ヒアリングシートの入力でしたが、 何とか終了しました。 本当にネホリハホリですね(#^.^#) ※当然です。 これからの夫婦の生涯の 各年の収入・支出のすべてを 表に書き込む作業を 行ないます。 すべての情報が必要です。 現在、主人は厚生年金基金に 加入していないのですが、 以前、総務の方に聞いたところ、 退職後に2種類の年金があるらしく、 企業年金かどうかも分からないので、 確認次第、ご連絡いたします。 企業年金だった場合、入力欄を 追加してもよろしいでしょうか? ※そのようにお願いします。 よろしくお願いいたします。【 武田FP 】《 顧問会員の実行支援作業 》〇顧問会員のTさん(30代):マイホーム取得 ※マイホーム取得シミュレーション。 ※大きな土地から80坪ほど分割して 購入しようとしています。 隣接地住人の方の意向がらみ、 先方の不動産屋さんの調整待ち。 〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 《 ブログ記事で情報発信 》《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):第1子誕生・住宅取得(11/28着)3 Kさん(30代):第3子誕生・住宅取得(12/5着) ※1/14データ 差し替え。 私はどうすれば? ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。銀行・保険・住宅会社等に振り回されない生活設計。消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/18

-

住宅ローン 3年固定から10年固定へ

借り換えようと思っていますが・・自分の頭で考える生活設計。〇メール顧問会員のKさん(50代) (相談:ライフプランニング) 12/18(木)、現状診断終了。 ※不足額は、計2,000万円。 別にあせることはない。 ライフプランニングは・・ 支出を減らし、収入を増やすこと。 難しく考えることはない。K家の概要。 家族:5人。 50代会社員の夫、 40代パートの妻、 20代の子×2 10代の子 住まい:一戸建て。 収入: 夫 422万円/年。 (手取り:354万円/年) 妻 100万円/年。 (手取り:100万円/年) 貯蓄:527万円。 負債:住宅ローン 1,800万円(残1,492万円) H24.10.19~ 27年返済 金利1.2%(3年固定) 66,000円/月 ※3年固定の選択はマチガイ。生命保険料:13.8万円/年 全労済生命共済 10年 死亡保険金:1,000万円 満期金:100万円 ※138万円払って100万円もらう保険。 おバカさんです。(失礼!)死亡保障必要額: 夫婦ともに大きな必要額が算出 されていますが、生活が成り立たない キャッシュフローを元にした計算であり、 意味が無いので掲載しません。 いつも言っていますが、 健全な家計なら普通に、 夫婦ともに生命保険は不要、 ・・という結論が出ます。 今回のKさんの家計は、 残念ながら現状のままでは不健全です。 大きな死亡保障必要額が、 夫婦ともにいつまでも・・ ということになります。 家計が不健全だと、 生命保険でお金をたれ流し、 さらにさらに不健全になります。 生命保険は家計を不健全にします。 (当たり前) あわてて生命保険に入るのではなく、 まずすることは・・家計の改善です。 ※記事参照。 人生のマイナス2,000万円を挽回できそう マイナス2,000万円の人生から脱出! ※現状診断時点では、 あまりにもヒドイ人生でがっかり しましたが、 シンプルに・・ 〇支出を減らす 〇収入を増やす そんな作業を自分でやった結果、 まるっきり別人の人生になりました。 マイナス2,000万円だった人生が、 プラス2,000万円になりました。 4,000万円の改善・・です。 数十年の長い時間・・って、すごい。 1年あたり100万円違えば、 40年で4,000万円だということです。 生活設計は実にシンプルです。 〇支出を減らす 〇収入を増やす これだけです。 くれぐれも、 金融業界や保険業界に だまされることのないように・・。 この世に、うまい方法は無い。また、メールをいただきました。武田様ブログコメントありがとうございました^o^グラフが消えたのはそーいうことだったんですね〜^ ^先ほど武田様のご指導とおり広げてみました(あっ、最大値と最小値が逆になってました笑) ※気づいていましたが・・ 手直しする時間が無く、 そのまま放置していました。初めて操作しましたがパソコン画面に挽回後のプラスになったK家のグラフが出て嬉しくてじーっと眺めてしまいました^ ^ ※姿が見える・・ようです。あの最初のとは全然違う表にびっくり驚きです!仕事も、働けたらずっと働きたいですが気持ちが楽になりましたわからないことも”取り組んでみる!”これ、すごく大切な事ですね今回の家計見直しでちょっと成長できたように思います今後の生活にすごくプラスになりました気づけれて本当に良かったですありがとうございました^ ^それから…今回やっと、−2000万円挽回ができましたが ※本当に挽回できたか・・? しばらくは・・ 生活してみた結果が、 キャッシュフロー通りになるか? 検証・確認してみましょう。 机上の空論で喜んでいる 状態でなければいいですが・・。住宅ローンの事が自分の考えでよいのか聞きたいです↓10年固定にかえようと思ってますが来年1月に今の3年固定がおわるのでそれを待ってそのまま、今のろうきんで10年固定に変更するのがいいのかと思っております ※Kさんの住宅ローンは、 1,800万円、3年固定27年返済、 金利1.2%、残債1,492万円。 (3年固定としては高め) 借換えについては2点あります。 1 時期。 毎日のニュースを見ていれば 分かることですが、現在は・・ 10年固定でも金利1.0%前後に なってきています。 さらに下がるかどうかは 分かりませんが、 (逆に上がるかも) 現在1.2%という高金利なのに、 すなおに来年1月まで待つ 必要はあるでしょうか? すぐ借り換えれば、1%以下も 可能かと思われます。 2 金融機関。 今・・ろうきんだからといって、 次もろうきんにする必然性は あるでしょうか? どんな買い物でも、 生活設計的には『複数比較』を 必ず行ないましょう。 他の金融機関も検討しましょう。 着目点は2つ。 1 金利 2 諸費用 最優先するべきは『金利』です。 少々「諸費用」が高くても、 低金利ならお得な場合が多い。 自分で「諸費用」も含めた 「支払総額」を算数してみよう。 少ない方を選ぶ。あと、繰上げ返済は積極的に返したほうがよい? ※これは、キャッシュフロー次第。 新たに作成したキャッシュフローが その通りで間違いないなら、 5~6年後に完済できます。 なぜ? 現時点の住宅ローン残高は 1,400万円台・・です。 キャッシュフロー表の 5~6年後の貯蓄残高も そのへんの金額になります。 つまり、 現金で全額返せる・・ということ。 キャッシュフロー表やグラフ からは、そのようなことが 簡単に分かります。 しっかり使いこなそう! ただし、・・何度も言うけど、 このキャッシュフローが 机上の空論でなければ、 という前提で・・です。など相談は可能でしょうか?その際はお電話かメール、どちらがよろしいでしょうか?もしくはCF表をいじって自分で考えた方が良いのでしょうか?よろしくお願いします^ ^ 5~6年後に完済! ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/18

-

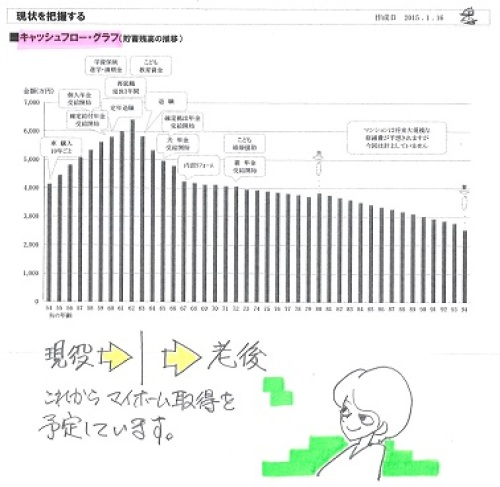

土地を買ってマイホーム建築を これから

土地を買ってマイホーム建築・・を、これから計画します。自分の頭で考える生活設計。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム取得)本日(1/17)午後・・家族5人で来所、にぎやかに・・過ごし、新たに顧問会員になりました。土地を買ってマイホーム建築・・を、これから計画します。住宅会社選びのお話に、かなりの時間を費やしました。・大手メーカー・県でトップクラスの着工棟数・展示場を運営・宣伝広告をよく見る・営業マンが多いま・・ 上記に該当する住宅会社は、経費が高過ぎるために、建築価格も圧倒的に高い。つまり、理由も無く高い。同じ建物でも・・建築費で数百万円も違っては、生活設計的に好ましくありません。これら以外の業者を、ネットで自分で探しましょう。展示場は積極的に利用して、知識や感覚を磨いておきましょう。マイホームの参考にしましょう。ただし・・決して、その展示場業者では建てない・・こと。ネットで探した複数の業者を、契約直前間まで徹底比較しましょう。【 業務日記:行列のできるFP事務所 】【 佐々木FP 】《 事務所会計作業 》《 現状診断 》1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):12/8回答待ち。(9/19着)6 Yさん(40代):12/24回答待ち。(9/22着)7 Yさん(40代):12/29回答待ち。(10/10着)8 Mさん(40代):作業途中。(10/15着) ※再着手しています。9 Hさん(40代):1/9回答待ち。(10/25着)10 Kさん(20代):1/14回答待ち。(11/4着)11 Kさん(30代):11/25依頼着。12 Iさん(30代):11/28依頼着。13 Yさん(30代):12/18依頼着。14 Jさん(30代):1/15依頼着。※Dさん(40代):1/17提出資料のみ届く。【 武田FP 】《 顧問会員の実行支援作業 》〇顧問会員のTさん(30代):マイホーム取得 ※マイホーム取得シミュレーション。 ※大きな土地から80坪ほど分割して 購入しようとしています。 隣接地住人の方の意向がらみ、 先方の不動産屋さんの調整待ち。〇顧問会員のMさん(50代):マイホーム取得 ※土地を購入してマイホーム建築。 《 ブログ記事で情報発信 》《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(40代):第1子誕生・住宅取得(11/28着)3 Kさん(30代):第3子誕生・住宅取得(12/5着) ※1/14データ 差し替え。 展示場業者は はずせ ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/17

-

土地は 日当たりを最優先で考えたい

この土地は比較的日当たりが良いので気になっている自分の頭で考える生活設計。〇顧問会員のMさん(50代) (相談:生活設計・マイホーム取得)本日(1/17)午前、ご夫婦で来所。土地を買ってマイホーム建築・・を、計画中です。《 M家の概要 》 家族 : 3人家族。 50代会社員の夫。 40代専業主婦の妻。 小学生。 希望 : 一戸建てマイホーム取得収入 : 1,299万円 (手取り:970万円) 住まい : マンション (自己所有)貯蓄 : 4,003万円 (素晴らしい) 生命保険加入状況 夫:終身保険 第一生命 死亡保障500万円 終身年金 全労済 死亡保障720万円 子:学資保険 ソニー死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: 236 -3,098 妻: -2,518 -2,140 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 236万円は長い期間で見れば、 無いに等しい。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。マイホーム予算の打合せ。M家のキャッシュフローから・・1 これからの住居費総額は2,196万円2 最終時点(妻死亡時)の貯蓄残高2,543万円1+2 ・・は、4,739万円これが、M家が現在の生活レベルのままで住宅取得できる・・「住居費総額」です。これから住宅取得してかかる住居費総額とは・・?まず、取得時点で・・1 土地代2 建築費3 諸費用そして、その後にかかる・・4 住宅ローン利息総額5 固定資産税等総額6 リフォーム代総額・・です。Mさんの希望を聞いた感じでは・・1 1,500万円2 2,400万円3 70万円取得時点では3,970万円、かかりそうです。その後にかかる費用は・・4 0万円5 600万円 (15万円×40年)6 900万円 (300万円×3回)ランニングコストは1,500万円です。住居費総額(1~6)は・・5,470万円です。4,739万円 < 5,470万円・・で、730万円ほど予算オーバーですが、その分ぐらいは住宅ローンを借りてもいいか・・という話になりました。・・が、現在の住まいのマンションを売却して、その資金を充当してもいいかとも、思われます。マンションについて・・相談を受けました。一戸建て住宅を取得したとしても、マンションを貸して家賃を得る・・というのはどうか?答え : やめた方がいい。マンションを所有してはいけない。古くなるほどコスト負担が増える。かなり古くなると・・加速度的にコスト負担が増大する。人口減少で加速度的に借り手も減る。家賃収入よりも支出が多くなる。一戸建ての空き家が社会問題になってきているが・・マンションの空き家が増えてくると、まったく次元の違う社会問題になる。とんでもないお荷物になる。金食い虫になる。マンションを所有してはいけない。買い手がいる内に売却したい。ババ抜きのババは、早く手放そう。 ※このことは理解頂きました。夫が気になっている売地があります。なぜ気に入っているか?確認しました。「日当たりを最優先で考えたい。 この土地は比較的日当たりが 良いので気になっている。」・・ということでした。4区画にして売り出している土地・・のようです。去年から売りに出ていて、まだ・・そのまま残っているようです。 ※そのまま残っているので あれば、それなりの 理由がありそうです。4区画の形状を確認しました。気になっている「日当たりの良い」区画は、奥の突き当りの土地・・です。その向こう側は川なので、日当たりがいい・・ということのようです。おそらく・・ですが、4メートル幅の通路の突き当りに2区画を取っている分譲のようです。奥の2区画に入る間口は、それぞれ狭い・・2メートルです。このような土地を買ってはいけない。道路間口が狭い土地は、非常に使い勝手が悪い。マイホームのプランニングがしにくいし、車の取り回しがしにくいし、日常生活が非常に窮屈。さらには・・冬場の雪の処理。ドサッと雪が積もったら、その除雪で困るし、2メートル間口はさらに狭くなるし、おせじにも快適な環境とは言えない。こ場所柄で売地はなかなか出ない・・とか、特別な事情が無い限り、この種の土地をわざわざ買うのは、やめた方がいい。なかなか売れないのには理由がある。 ※ご理解いただいたようです。 この土地には、スパッと 見切りをつけたようです。 やめた方がいい物件には、 ビシッとダメ出しします。 普通の不動産屋さんとは違う、 顧問会員の身内・・という ポジションです。これから・・土地探し。あらためて・・エリアを決めて、1,500万円前後で、Mさん夫妻はネットで検索・・で、私は不動産屋さんを複数当たって、土地探しをしていきます。それから・・住宅プランの目安。私が仮のプランを作成します。40坪の家とは おおよそこんな空間・・というプランを作成して送ります。 ※住宅費総額が明らかになって、 マイホームの予算が 見えてきたので、 これからは具体的な作業を 進めていきます。 マンションは持つな ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2015/01/17

-

生命保険をやめると親戚関係が壊れる?