PR

カレンダー

「本体工事」という言葉を

使う住宅会社の建築費は

確実に高い。 (当たり前)

生活設計の観点からは、

このような住宅会社は

マイホーム建築工事の

選択肢からは はずしたい。

(当たり前)

自分の頭で考える生活設計。

『 ネット記事を読む 』

※消費者の視点。

注文住宅にかかるお金

(ある大手ハウスメーカーのHPより)

井口 克美 さんという人のお話。

1987年株式会社リクルート入社。

SUUMO(旧週刊住宅情報)

及びSUUMOカウンターにて、

営業及び企画を担当。

マンションから注文住宅まで

幅広い領域で活躍。

2014年「住まいる総合研究所」

を設立し、セミナー講師及び

執筆活動に取り組んでいる。

注文住宅にかかるお金は、

建てる家の大きさや性能、

さまざまな条件によって大きく異なります。

また、土地や建物本体以外にも、

さまざまな費用が発生します。

※このように・・ 「建物本体」とか、

「本体価格」とかいう表現をする

建築業者は、

建築と関係の無いところで

余計なコストがかかるために

例外なく高い。 (当たり前)

そもそも「注文住宅」は、

全て込みできちんと見積もって

建築費総額は〇〇・・という世界、

「本体工事」だとか「付帯工事」

だとかの概念は無い。

車を買う・・のとは違う。

今回は、いつ、どのようなお金が

必要になるのかを整理してみます。

「自分の住宅資金をしっかり把握する」

まず、家を建てるために準備できるお金、

つまり「住宅資金」をきちんと把握します。

全額を現金で支払う人以外は

「自己資金(現金)+住宅ローン」の

総額が住宅資金となります。

住宅資金がほぼ「住宅予算」となりますので、

この金額を超えないように資金計画を

立てていきましょう。

※こんな あやふやなことでは

いけない。

自分たちの「住宅予算」は

いくらぐらいが妥当なのか?

については、

きちんと生活設計してみないと

分からないことです。

「自己資金+住宅ローン」が

「住宅予算」です・・なんて、

めちゃくちゃなことを そのまま

真に受けてはいけない。

住宅ローンは金融機関、

自身の年収や勤務先などによって

融資金額や条件などが異なります。

返済に無理のない範囲でどれだけ

融資を受けられるか確認しておきましょう。

自己資金は一般的に住宅資金の20%以上

が目安と言われています。

自己資金が多いほど住宅ローンの負担を

抑えられるので、

できれば増やした方が良いでしょう。

※当たり前。

しかし、貯蓄を全部自己資金にするのは危険です。

子どもの教育費、ケガや病気時の医療費など、

将来必要になる費用を引いた分を

自己資金に充てることをおすすめします。

※生活設計をしたことがないと、

このような・・おかしな話になる。

こんなことではダメ・・だ。

(当たり前)

お金は融通されてこそのお金。

このような「目的別貯蓄」は

いかにももっともらしく聞こえるが、

その金融商品しだいでは

自分のお金なのに融通が利かない

不自由な状況におちいってしまう。

きちんと生活設計して、

自分のキャッシュフロー表を

作成して、

マイホーム取得をしたり、

教育費に支出したり、

等々・・毎年の生活費支出で

貯蓄総額がどう変化していくか?

・・一生を見渡してみて、

根拠を持って考え、

確信を持って行動していきたい。

可能なら親からの援助などを上手に利用して

自己資金を増やしましょう。

「建てる時に必要なお金と建ててからかかるお金」

注文住宅を建てる時に必要なお金は次の3つ。

これらの合計が「住宅予算」となります。

※自分たちの住宅取得「予算」は、

生活設計からきちんと割り出したい。

欲しい土地、欲しい建物・・等々を

合計したものが「住宅予算」ではない。

1土地費用 ※土地所有の場合は無し

2建物費用

3諸費用

土地や建物の頭金や諸費用は、

自己資金から支払います。

住宅ローンの返済が始まるのは

建物の引き渡し以降なので、

それ以前に必要な現金が支払えない場合、

つなぎ融資を利用することもできます。

また、建ててから(住んでから)必要になる

お金は次の4つです。

1住宅ローンの返済

2光熱費(ガス・電気・水道)

※これは改めて入れなくてもいい。

住宅取得をするとかかるコスト

というわけではなく、

住宅取得しなくてもかかる。

3税金(固定資産税・都市計画税)

4メンテナンス費用

(定期的な修繕費用・管理費用など)

※1,3,4の合計で考えよう。

1は契約期間の返済が終わればなくなりますが、

2以降は住んでいる期間ずっと必要となります。

これらを全て含めてライフサイクルコストと

呼ばれます。

※私は単純にランニングコスト

と言っています。

住宅取得時点のイニシャルコスト

に対して・・。

資金計画を立てる時には、

これらの費用を考慮する必要があります。

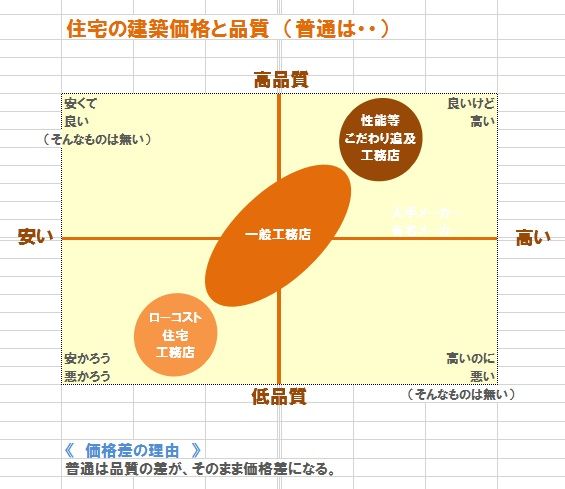

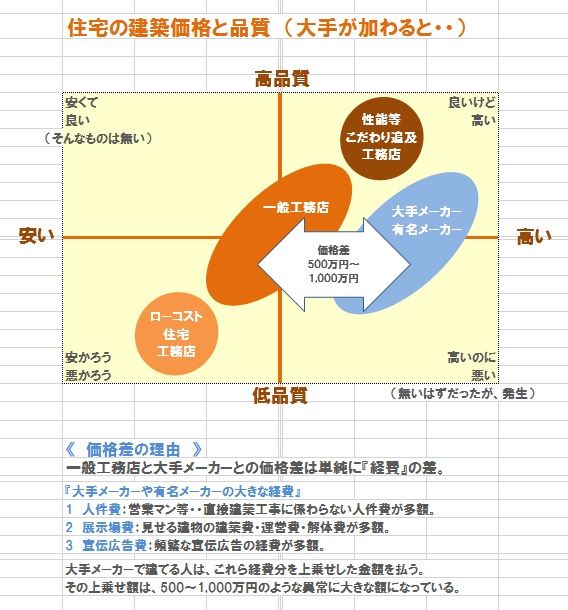

「本体工事だけが建築費用ではない」

建物費用は本体工事費と付帯工事費に分かれます。

※「本体工事費」と「付帯工事費」

のような言い方をするのは、

全国的な大手メーカーか、

地元でも有名な工務店。

共通点は、建築費がやたら高い。

建築工事と関係ないところで

大きな経費がかかるから当たり前。

生活設計的には・・

「本体工事」などという業者は

選択肢に入れない方がいい。

(当たり前)

広告などに「坪〇〇万円で建てられます」と

記載されているのを見かけることがありますが、

この価格には付帯工事費を含まず、

本体工事費のみで計算されている場合が多い

ので注意が必要です。

※だから・・ 「本体工事」などと言う

業者と話をしてはいけない。

費用が発生するのは基本的に

建物の請負契約以降ですが、

契約前の簡易図面の作成や、

※こんなものにお金を払っては

いけない。

このようなことに限らず、

契約もしていないのに

何らかの名目でお金を要求する

業者とは縁を切りたい。

地盤調査などが有料の場合もあります。

※当たり前。

地盤調査が有料なのは当たり前。

ただし、契約前にお金を払う

ことはあり得ない。

必ず依頼事項が有料か無料かを確認して

おきましょう。

※どのような状況であっても、

契約前にお金を払ってはいけない。

※本体工事費、付帯工事費の内訳は

依頼先によって異なります。

※「本体工事費」とか「付帯工事費」

とか言うのは、建築費がバカ高い

業者だけ。

まともな業者はきちんと見積もりを

行なう。 (当たり前)

※建物費用、諸費用の割合はプラン、

立地条件により異なります。

※諸費用の多い・少ない・・は、

住宅ローン融資額の多い・少ない

・・に、はっきり比例する。

借金は少ない方がいい。(当たり前)

「土地・建物費用の支払いのタイミング」

土地を購入して家を建てる場合、

土地の代金は建物着工までに全額を支払う

ことになります。

多くの方は土地・建物を担保に住宅ローンを

組みますが、住宅ローンが利用できるように

なるのは建物の引き渡し以降です。

それまでに必要なお金は自己資金で支払うか、

「つなぎ融資」などを利用することになります。

建物費用は契約時、工事の着手時、工事中、

完成後など何回かに分けて支払うのが一般的です。

いつ、どれくらいのお金が必要かを確認

しておきましょう。

※建物が完成する前の融資については、

「つなぎ融資」や「分割融資」などがあります。

「家にかける総費用を抑えるために」

例えば、気密性や断熱性が低い建物を

建てた場合、月々の光熱費は高くなります。

また、屋根や外壁などを短い間隔で

メンテナンスしなければならない場合は、

その分費用が多くかかります。

つまり、建築時に建物費用を抑えても、

機能性や耐久性が低い建物であれば、

何十年も住んでいる間にかかる費用

(ライフサイクルコスト)を含めると結果的に

総費用が高くなってしまう可能性があるのです。

ライフサイクルコストを抑えられる建物を建て、

手入れをしながら長く暮らせば、

家にかける総費用を抑えることができます。

※だから大手メーカーで・・とか、

だから有名工務店で・・とか

いうことにはならない。

性能が良くて高いのではなく、

建築工事以外のコストのために

バカ高いのだから・・。

1棟当たり・・どれぐらい高い?

5~60万円?

いやいや、5~600万円です。

(普通の35坪程度の家で)

【 業務日記:行列のできるFP事務所 】

【 武田FP 】

《 ブログ記事 アップ 》

※1件。

《 実行支援等 》

【 佐々木FP 】

《 事務所会計作業 》

《 現状診断☆ & 生活設計★ 》

1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)

2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)

3 Yさん(30代):☆8/22再ヒア待ち。(7/23着)

4 Hさん(40代):☆9/9再ヒア待ち。(8/23着)

5 Hさん(50代):☆12/20 再ヒア待ち。(12/12着)

※12/30 回答戻る。

今日の作業。

現状診断終了は

明日1/12(木)の予定です。

お楽しみに・・。

6

Mさん(30代):☆12/27再ヒア待ち。(12/19着)

※12/31 回答戻る。

7 T

さん(40代):☆1/11 現状診断 依頼着。

住宅ローン 財形貯蓄 確定拠出年金

※宅配便でシートと資料が届きました。

※新規にメール顧問会員になって、

ヒアリングシートの提出がまだ

・・という人が、数人います。

がんばって提出して行列に並ぼう!

本体工事? けっ! ・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

解体工事 終了予定の 12月3日です。 2025/12/03

-

こんなモノが マイホーム建築の見積書? 2025/12/02

-

基礎コンクリート そのままだと搬出できず 2025/12/02

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦