PR

カレンダー

毎月の生命保険料、みなさん

どのくらい払っていますか?

自分の頭で考える生活設計。 業界人の話を

、真に受けちゃいかん・・。

業界人の話を

、真に受けちゃいかん・・。

毎月4万以上払っているのは

普通なのでしょうか?

今日・・発見した興味深い Q

&

A

の記事

を取り上げて、コメントします。

Q

毎月の保険料は

みなさんどのくらい払っていますか?

※どのくらいが妥当なのか?

・・という発想が、良くない。

生活設計的には、ゼロが理想。

(当たり前)

『保険加入=お金を失うこと!』

保険料は、できるだけ払わない

方がいい。(当たり前)

洗脳されたままでいてはいけない。

私は33歳旦那34歳息子2歳で

私が9500円の医療保険、

息子が10500円の学資保険

旦那が15000円の医療保険と

8000円のがん保険に入ってます。

※まあ・・ おバカさんです。

毎月4万以上払っているのは普通なのでしょうか?

※はっきり、異常です。

そのお金をまるまる貯蓄した方が、

生活設計的に はるかにお得。

(当たり前)

うちは国民年金なので

二人で3万くらい払っているので

それも入れると結構大きい額がでてしまいます。

※生命保険と国民年金とは

まったく別物。

足し算してはいけない。

そもそも、国民年金だけということは、

老後が非常に心もとない状態だ

・・ということを認識したい。

のん気に生命保険でお金を

たれ流している場合ではない。

老後の年金を、しっかり心配しよう。

みなさんのご家庭はどうしてますか?

ちなみにこの保険は学資保険以外掛け捨てです。

※保険で貯蓄してはいけない。

それとがん保険以外は日本生命で、

がん保険がアフラックです。

※医療には保険ではなく

貯蓄で備えた方が確実にいい。

(当たり前)

日本生命にしているのは潰れる心配がないと、

親に言われたというのもあります・・・

そんなに簡単に保険会社さんは潰れたりする

のでしょうか?

※加入している保険会社が

潰れるかどうか? ・・より、

そもそも生命保険に入るかどうか?

・・の方が、生活設計上は

はるかに大きな問題。

潰れた場合は損したりするのでしょうか?

※過去に・・ 貯蓄性保険で

損をした人が大勢いる。

ちなみに一応、

保険のプロフェッショナルな方に相談して

こうなったんです。

※ 「保険のプロ=保険を売る人」

売る側の言いなりになっていれば、

損をしてしまうのは当たり前。

でももう一度見直そうと思います。

※「保険の見直し」・・とは、

お金をたれ流す相手を変える

ためのセレモニー(儀式)。

そんなことを繰り返せば、

一生お金をたれ流すことになる。

(当たり前)

「保険加入は当たり前」

と思っている人は、

業界によって「洗脳」されている。

同様の人が日本中に大勢いる。

思考停止していてはいけない。

自分の頭で考えよう。

A

私は夫婦2人で子供がおらず、

保険に入っているのは旦那だけなので

子供の保険については回答できないので

すみません…。

つい最近保険を見直しました。

旦那30歳、私は29歳です。

結論から言うと、質問者様の入ってる

保険金額は高すぎると思います。

保険内容が分かりませんので

一概に悪い保険だとは言えませんが…。

うちの旦那は

第一生命の生命保険14,000円

※ ・・。 あり得ない。

生涯を通じて1千万円以上払って、

最後に百万円程度を受け取る

・・という最悪の生命保険です。

アフラックのガン保険3,500円

※「保険加入は損!」

「保険加入=お金を失うこと!」

保険の仕組みが成り立っている。

(当たり前)

みんなが損をすることで、

保険会社が成り立っている。

(当たり前)

数千万円単位の保障が必要な

「万が一」だけにしぼった

保険加入をしないと、ひたすら

お金をたれ流すことになる。

数十万円・・とか、数百万円・・とか、

貯蓄で何とかなりそうな事柄は、

貯蓄で対応した方が、

お金をたれ流さずに済む。

この保険料をまるまる貯蓄して

おいた方が、はるかにお得。

に加入してましたが見直しした結果、

生命保険(特約で医療保険含む)・

ガン保険合わせて9,800円になりました。

※見直し(の儀式)をした結果、

お金をたれ流す相手を

変更したようです。

たれ流すお金が少し減って・・

喜んでいるようです。

(おバカさんです)

しかも今までの保険より保障内容は

かなり充実しています。

※おバカさんです。

保険料の払い込みも、

ガン保険は終身払いですが

生保は60歳払い込み終了で保障は一生涯です。

※おバカさんです。

一生・・生命保険が必要なのは、

特殊な一握りの人だけだ。

私も近々医療保険に入ろうと思っていますが、

それも月々3,700円くらいで

60歳までの払い込み・保障は一生涯です。

ガンの保障もついています。

※「保障は一生涯です。」

・・と洗脳されて、

お金を貢ぎます。

おバカさんです。

質問者様にオススメしたいのが、

保険クリニックなどに出向いて相談する

と言うことです。

本当にオススメです。

※ゾンビが新たなゾンビを作る・・。

保険屋に行ってはいけない。

飛んで火にいる夏の虫・・。

保険クリニックは全国に100店舗以上あって

最初に3,000円位払うとその後ずっと

相談に乗ってくれるという素晴らしい所です。

※「その後ずっと相談に乗って

くれるという素晴らしい所」

おバカさんです。

その後ずっと・・お金をたれ流して

くれるお客様として、ロックオン!

されたということなのに・・

おバカさんです。

私もたまたま知り合いに聞きました。

そこで言われたのが、

大手生保と言われる日本生命や第一生命などは

保険料に従業員の給料などの人件費の経費も

含まれているのでかなり高額になっているらしいです。

内容も細かく聞かないと分からないような

支払い制限が付いている事も多く、

私は説明を聞いて詐欺じゃないかとすら

思ってしまいました。

私が勧めてもらったのは、

大手じゃないオリックス生命などで

余計な経費がかかっていないので

充実した内容で保険料も段違いに安いです。

※毎月の保険料が

高額だろうが定額だろうが、

生涯付き合っていると、

大きなお金をたれ流すことになる。

保険クリニックぜひ探して行ってみて下さいね。

月の保険料、驚くほど節約できますよ。

※そんなもの、

探しに行ってはいけない。

保険料として「たれ流すお金」は、

まるまる貯蓄した方がいい。

(当たり前)

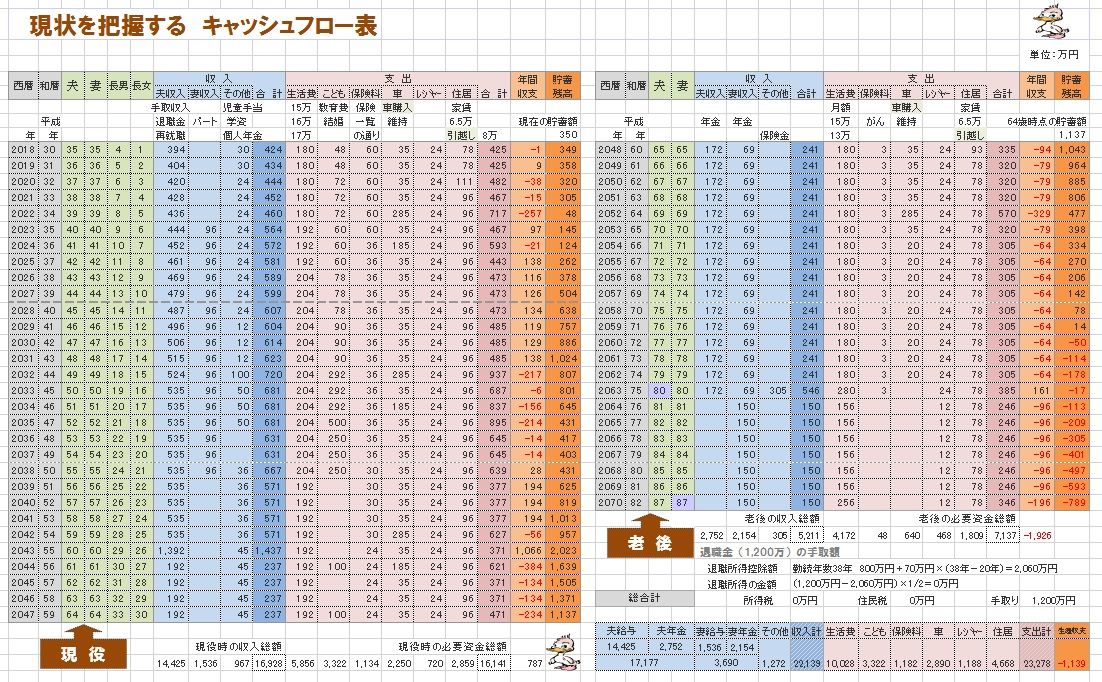

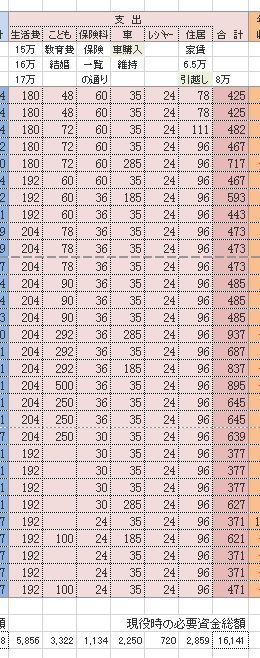

キャッシュフロー表を作ろう! 生命保険

自分たちの将来を明確にしましょう。

「不安」の正体を明確にしましょう。

むやみやたらな節約

は、もう卒業しよう。

むやみやたらな貯蓄

は、もう卒業しよう。

自分の頭で考える生活設計。

『自分で作るキャッシュフロー表』

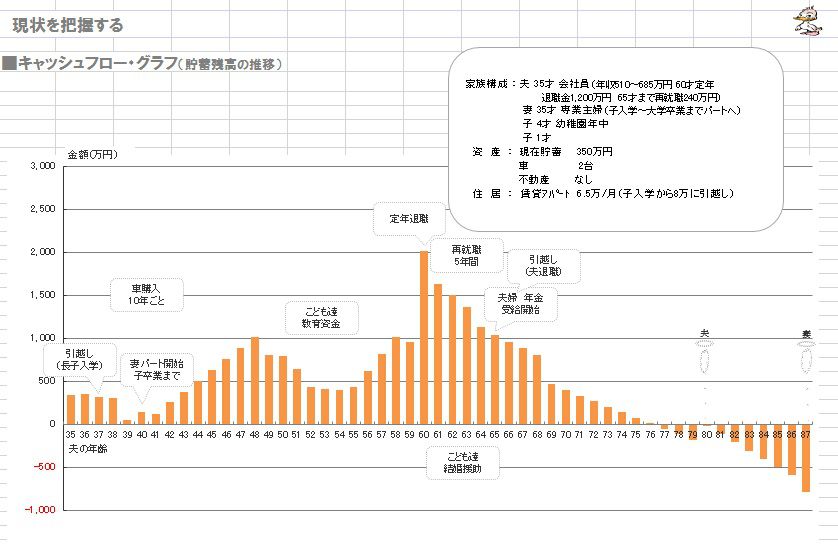

キャッシュフロー表は こうやって作ろう!

キャッシュフロー表を作ろう! 公的年金

キャッシュフロー表を作ろう! 手取り収入

大学進学の教育資金 いくら貯める?CF表

我が家のキャッシュフロー表を作ってみよう。

あらゆる・・色々なことに出費しながら、

これからの一生が進んでいくことになります。

現役中の生命保険料・・は?

当初は月5万円のようです。

生命保険料は、これからの現役中だけでも、

1,134万円も払う(たれ流す?)ことになります。

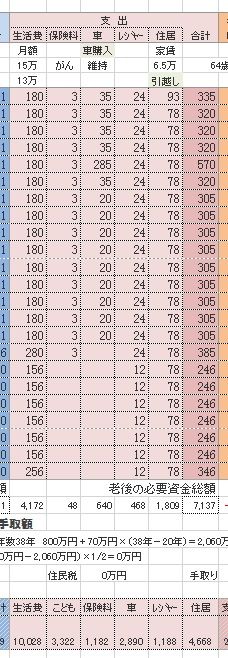

老後の生命保険料は?

老後も・・ 死ぬまで保険料を払って、

(保険業界に貢献して)

これからの人生で払う保険料総額は、

1,182万円!!・・です。(もったいない・・)

この事例では、老後がちょっと資金不足です。

でも、生命保険でのお金のたれ流しを止めれば、

一件落着!! ・・かもしれない。

こんな予想が立つのも、具体的な

キャッシュフロー表を作ったからです。

読者の皆さんも、がんばって、自力で、

キャッシュフロー表を作ってみましょう!

生命保険に1千万円以上も払ったら

ダメだべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて16年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

生命保険に入る必要があるのは どんな人? 2025/12/03

-

ガン団信で 住宅ローン審査 落ちました 2025/11/19

-

生命保険をやめると親戚関係が壊れる? 2025/10/15

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦