PR

カレンダー

借り入れ5000万の物件は、

背伸びしすぎでしょうか?

※マイホーム取得後の夫婦の人生を

目で見て、確認してから・・です。

アクセス数の多かった過去記事を掲載中です。

2019/10/21

自分の頭で考える生活設計。

発見したばかりの Q & A 記事を取り上げて、

コメントしています。

Q

住宅ローンと年収バランスについて教えて下さい。

夫(私)30歳 年収 700万前後(残業による)

妻30歳 年収 600万前後 教員 育休中

娘 4ヶ月

子ども2人目希望

貯金1000万

その他 ローンなし

車一台所有

現住居社宅 負担家賃3万駐車場込 2LDK 58㎡

教育条件

2人とも高校まで公立、大学私立想定。

大学一人暮らしあり。

上記のような世帯ですが、新築戸建購入を考えて

います。

自己資金500万 借り入れ5000万の物件は背伸び

しすぎでしょうか。

自分は総合職平均年収1000万を40歳強で超える

くらいの企業に勤めております。

住宅ローンは「年収の5、6倍まで」とよく言いますが、

これは昇給分についてはどのように捉えた上での

計算なのでしょうか。

昇給分含めても、私のみの収入ではローン、

子育て、老後貯蓄全ては厳しいなと思っております。

この感覚は正しいでしょうか?

妻は一旦は復帰する予定ですが、

子育て専念の為に退職も視野に入れて考えています。

妻の収入があれば借入5000万なら返せる範囲かなと

思いますが、妻自身も仕事に対する思いも固まっておらず、

仕事したい気持ちと子どものそばにいたい気持ちで

揺れています。

妻が仕事を続けるのであれば、仕事と子育ての両立に

向けて私も働き方を変えねばとは思っているのですが、

妻と私の職場が遠く、保育園の送り迎えなどは

自宅近い方が担当することを考えると

両方ともフルタイムというのはあまり想像できません…

なので、前提として、私のシングルインカムで全て

賄うことを考えております。

銀行、ハウスメーカー営業、営業紹介のFPは

私の収入のみでも五千万借入、問題ないと言いますが、

※はい、「売る側」は必ず そう言います。

あまり信用しておらず一般的な声を伺いたく質問です。

※すなおに洗脳される おバカさんが多い中、

自分の頭で考えようとする姿勢、

素晴らしいです。

また、生活水準としては食費2人で三万〜四万、

泊まりの旅行は年に2回ほど、ほぼ国内。

特段お金のかかる趣味もないですが、

交際費用が少し多く、夫婦合計3〜4万万かかっている

ような感じで、特段散財しているとは思っておりません。

最後に質問まとめると…

①私の状態で借入5000万は背伸びしすぎでしょうか。

子育て、老後貯蓄も当然含めて。

②ローンの試算時に昇給分はどのように考えるのが

一般的でしょうか。

③返済プラン月10万強、ボーナス加算22万強は

ボーナスに偏りすぎでしょうか?

とりとめのない聞き方ですが、

アドバイスいただければ幸いです。

※目先の収支がどうか?だけでなく、

マイホーム取得をすることで、

夫婦の一生がどうなっていくか?

・・を、しっかり確認してから、

実行に移しましょう。

つまり、きちんと生活設計しましょう

ということです。

下に 顧問会員の実例を掲載しますので、

参考にして 自分たちのモノを作ってみましょう。

A

銀行員です。

1,お客様として質問者さんが来たら、

「融資の審査自体は通るな〜」と思うと思います。

※同感。

でも内心は「無理してんなぁ……」

「親からの援助とかないのかな??」と思います。

※まったく、同感。

それくらいの感覚です。

2,30歳で年収700万円ならそれなりに大きな企業に

お勤めなのかなと思います。

※でしょうね。

ただ、その内訳が残業代が寄与する部分が大きい

と不安です。定例給与が高いのか、

残業代が多いのか、それも大切だと思います。

3,ボーナスに頼った返済はオススメしません。

※同感。

・・だけど、これで終わりでは

アドバイスにはなっていない。

A

奥様、教員でしたらお子さんに

力を入れたいときは側にいたいのでは?

2歳のイヤイヤ期、5歳の小さな反抗期、小学校入学での

職務両立の壁&子供の大きな環境変化でいろんな悩み

小学校6年間はお友達の関係・勉強系で悩みいっぱい

中学になると自立心・思春期・反抗期で大変悩みが増えます。

子供に関心がない人ならいけます。

ある人なら働き続けるのは無理です。

退職前の先生とお話した時に

泣きながらお話してくれた先生がいます。

一馬力になっても対応できるローンが

よいと思います

いくらのローンかは現在の家賃・年間貯蓄で

計算したらわかると思います。

※現在や、ここ数年の収支だけで

物事を判断してはいけない。

夫婦の一生を見る作業を行ないたい。

つまり、生活設計です。

キャッシュフロー表の作成です。

A

①家計なども分からないので、、、

質問の内容を前提にした勝手な試算になりますが、

夫単独で賄える。

但し余裕はない。

単独で考えるなら、上限一杯ギリギリ

②年収の〇倍とかは、家の購入を検討する際の、

最初の最初の目安。

貴方の会社の昇給ラインを基の試算すればイイかと。

個人的には、一番低いラインで試算した方が無難かと。

③ボーナス払い有無、バランスは好きにすればイイかと。

貴方がボーナス払いの方がやり繰りしやすいなら、

やり繰りし易いバランスにすればイイと思います。

ボーナス払い有でも無しでも返済額(年間・総額)は

ほぼ同じ。単にやり繰りの仕方が変わるだけです。

※単に、ローン返済の際の収支の話に

終始していてはいけない。

住宅ローンの借り入れは、

夫婦の人生を左右する一大事です。

きちんと生活設計しよう。

A

①私の状態で借入5000万は背伸びしすぎでしょうか。

子育て、老後貯蓄も当然含めて。

>借りることは可能だと思います。ただし、

負担率を考えると生活を圧迫する危険性があります。

②ローンの試算時に昇給分はどのように考えるのが

一般的でしょうか。

>現在だけでなく、少し先を見据えて考えます。

③返済プラン月10万強、ボーナス加算22万強は

ボーナスに偏りすぎでしょうか?

とりとめのない聞き方ですが、

アドバイスいただければ幸いです。

>ボーナスを返済に当てるのは一般的ですが、

頼りすぎも問題です。

※ボーナス払いが一般的ななのは、

遠い昔のお話・・。

いずれにしても、ローン返済の収支の

話で終わってしまってはいけない。

きちんと、生活設計してから、

マイホーム取得を行ないましょう。

キャッシュフロー表を作ってみて、

夫婦の一生を見通して、

だいじょうぶなことを確認した上で、

実行に移しましょう。

以下に、当事務所のメール顧問会員

の事例を紹介します。

参考事例:住宅取得シミュレーション

〇メール顧問会員

のMさん(30代)

(相談:ライフプランニング)

2019.8.21 新規 メール顧問会員。

2019.9.13 現状診断。

2019.10.10 マイホーム取得シミュレーション。

住宅取得シミュレーションを

行ないました。

2019.10.10

※マイホーム取得の資金計画です。

一通りの諸費用まで把握しておきます。

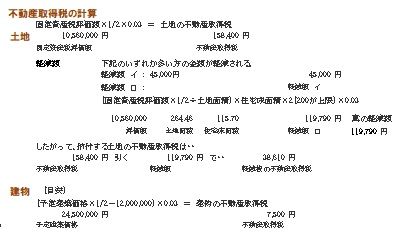

※土地の購入や、建物を取得、等々では、

不動産取得税がかかる可能性があります。

計算に入れておきましょう。

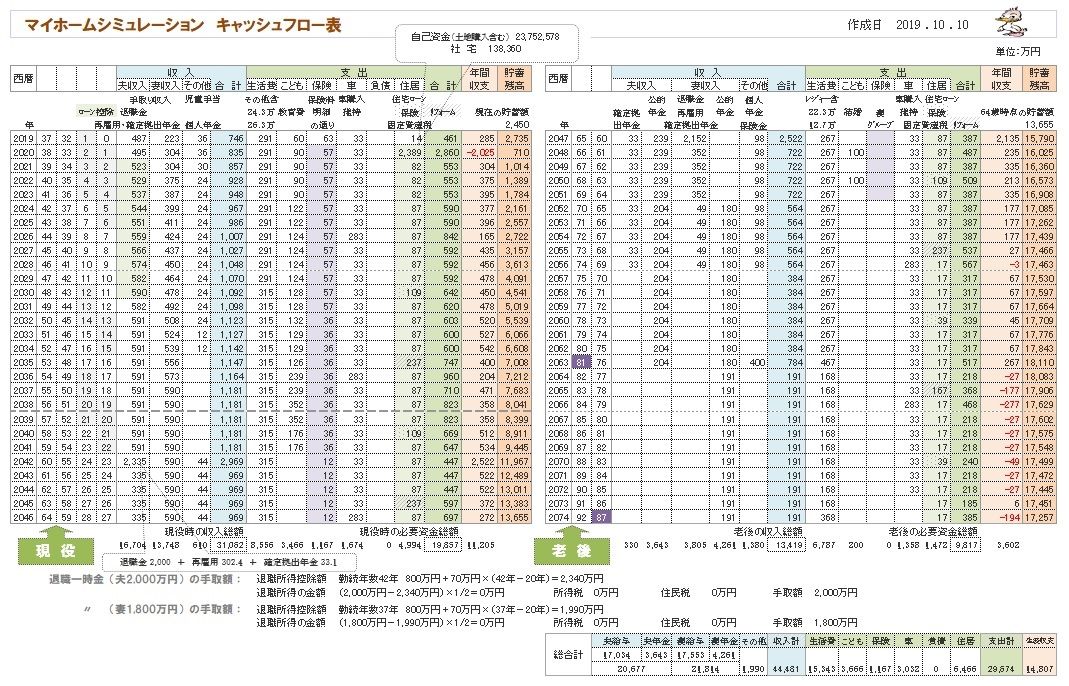

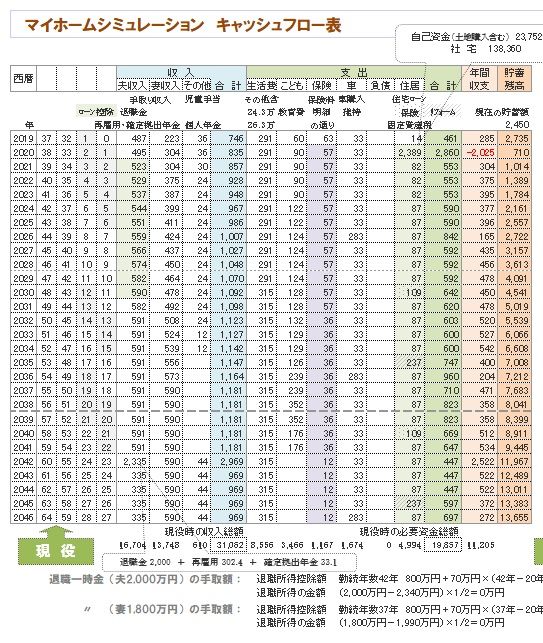

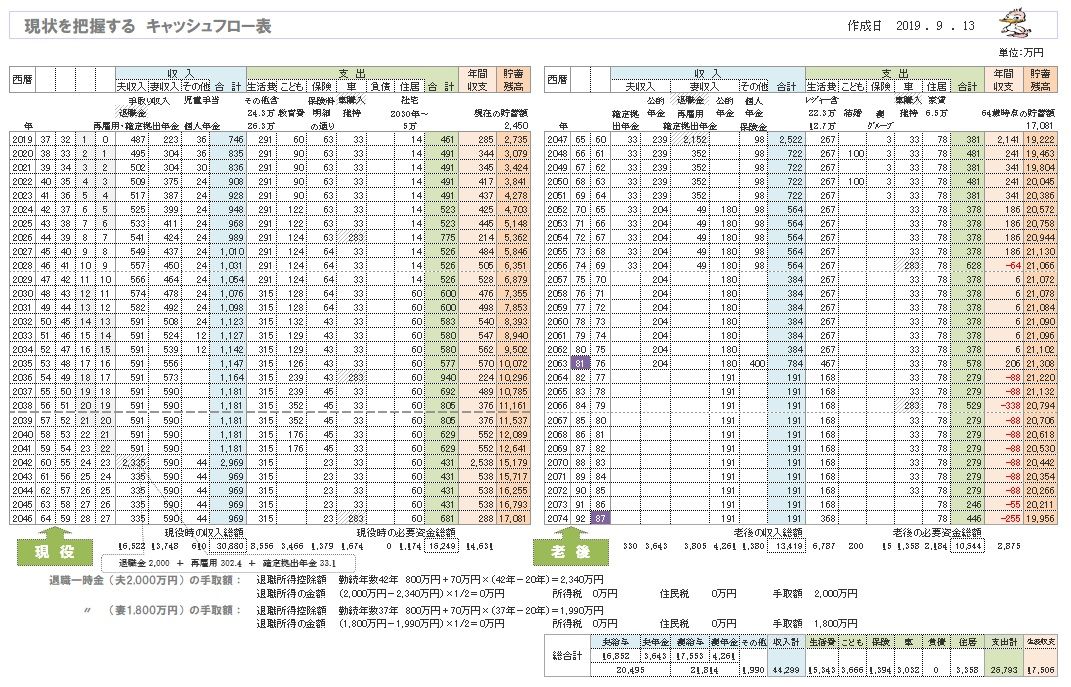

※キャッシュフロー表です。

ぜひ、各家庭でこれを作っておきたい。

読者の皆さんは、マネをして

作成にチャレンジしてみてください。

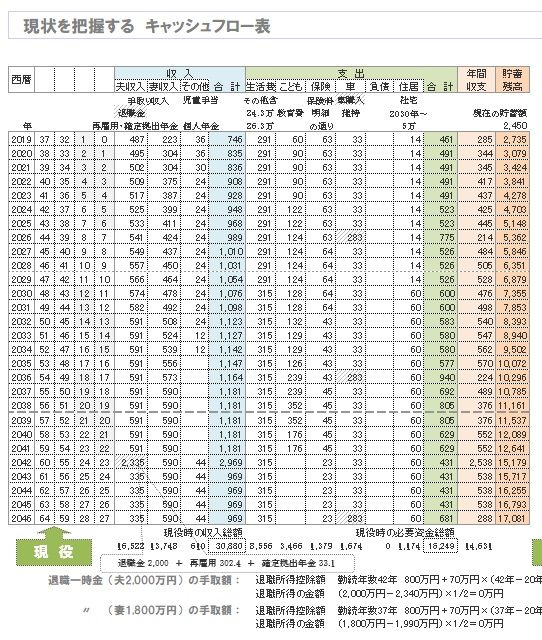

左が現役、右が老後。

※現役の拡大。 ( 収入は手取り額です )

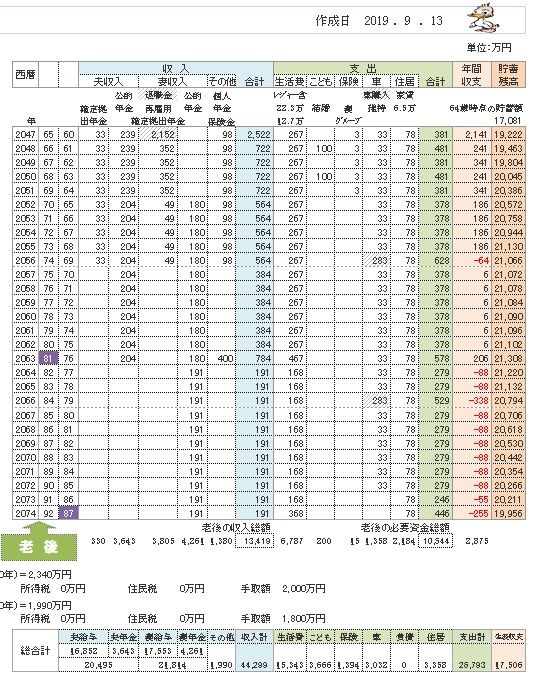

※老後の拡大。 ( 収入は手取り額です )

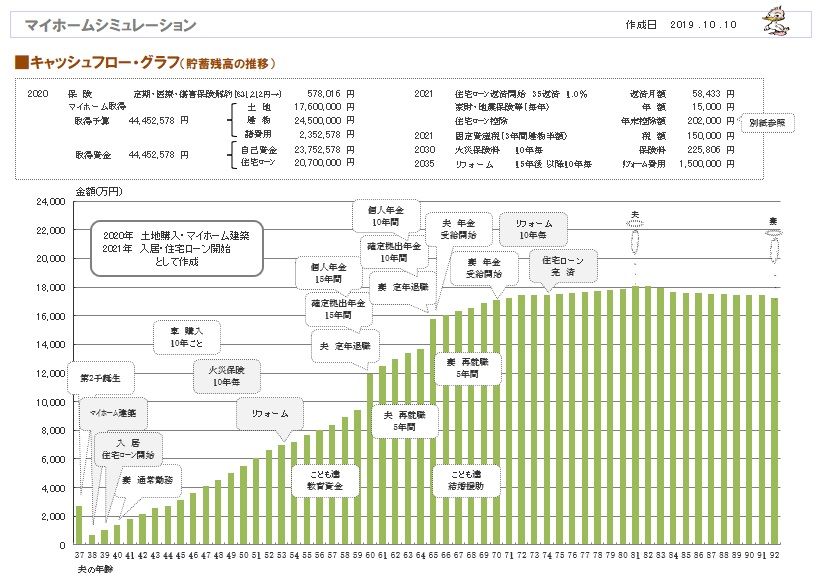

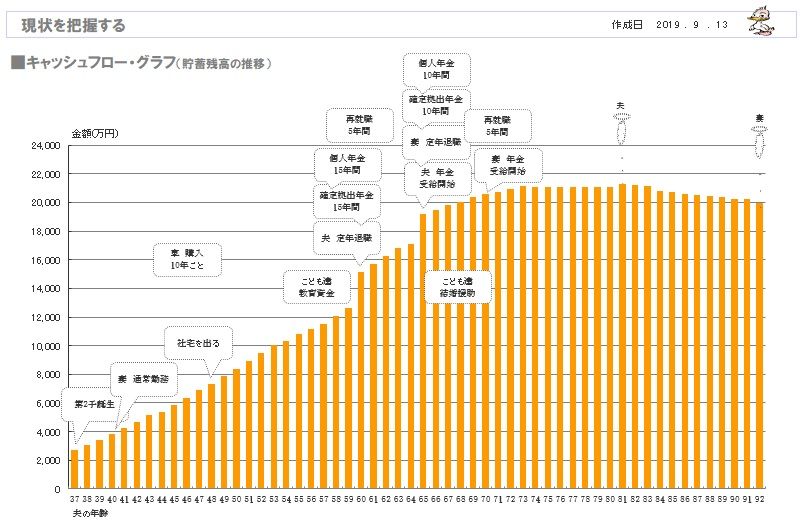

※キャッシュフローグラフ。

( 1年ごとの貯蓄残高の推移 )

マイホーム取得後の人生はこうなります。

現状診断時点のM家の状況。

2019.9.13

※マイホーム取得をしない人生。

キャッシュフローグラフ

( 1年ごとの貯蓄残高の推移 )

※その根拠になるキャッシュフロー表です。

左が現役、右が老後。

※読者の皆さんも、マネをして作ってみよう。

一生の見通しが分かってしまいます。

※現役の拡大です。

※老後の拡大です。

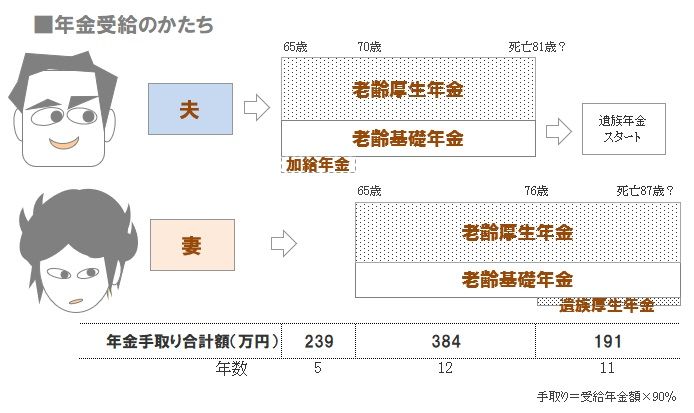

※老後の収入である年金は、

このようなカタチで受け取ります。

※Mさん夫妻の年金手取り額は3段階になります。

1 夫だけ5年間 :239万円/年

2 夫婦共合計で12年間:384万円/年

3 妻のみで11年間 :191万円/年

( この金額が、老後の

キャッシュフロー表に

記入されています )

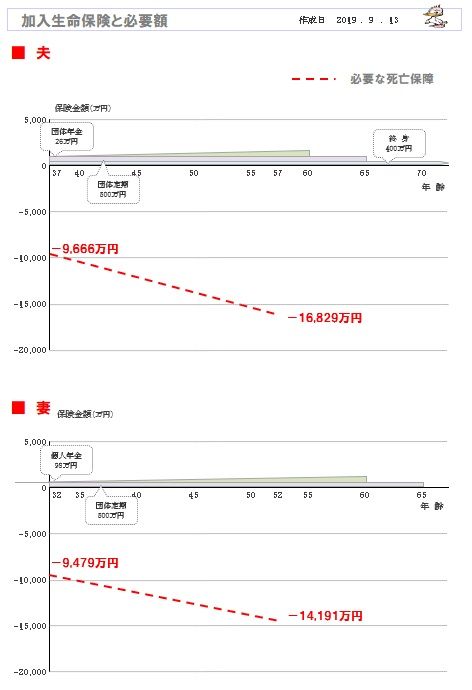

※下は、Mさん夫妻の死亡保障必要額の推移です。

将来を含めて、夫婦共に死亡保障は不要です。

共稼ぎ夫婦であれば、子供が1人2人いても、

生命保険は不要なのが当たり前です。

( まともな家計であれば・・ )

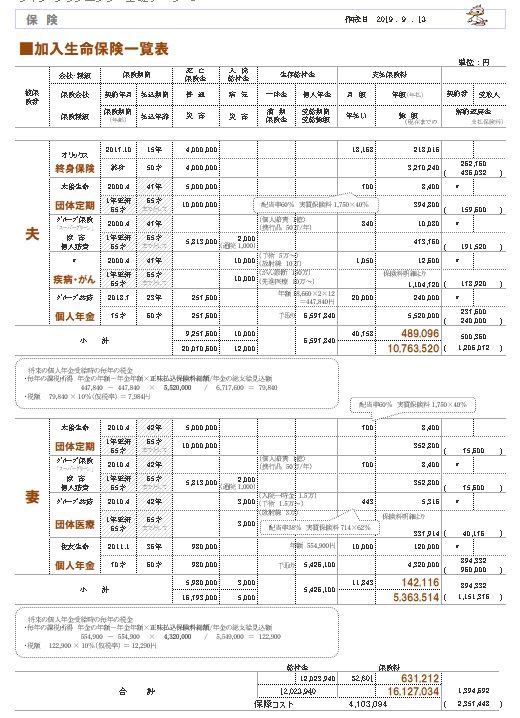

※死亡保障はまったく不要なのに、

夫婦で生命保険に9本も加入しています。

継続すれば、総額で約1600万円も払います。

そのお金、マイホーム建築に使ったら・・?

※マイホーム取得の生活設計の前に、

生命保険の清算!は必須事項です。

キャッシュフロー表があれば、

自分たちの生涯が見えるべ。

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールでの質問や相談には 記事上で回答します。

《 顧問会員希望? 》

「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

電話:019‐629‐3115 FAX:019-629-3116

メール:

fpst@axel.ocn.ne.jp

宅地建物取引業免許:岩手県知事(5)第2138号

-

世帯年収1000万 いくらぐらいの家が妥当? 2024/06/26

-

手取り55万 なぜか毎月20万ほどオーバー 2024/06/25

-

住宅購入年から 継続的な赤字になります 2024/06/21

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦