[投資・懸賞・節約] カテゴリの記事

全31件 (31件中 1-31件目)

1

-

楽天証券のiDeCo、初めてのスイッチングで利益確定!

利益確定って、大事。ここ2年くらいでようやくまともに投資を始めたんですが、利益確定を全然していませんでした。保有商品を見て「含み益が+○○%だ!」なんて無邪気に喜んでいたのですが、ドーンと下がれば途端にマイナス。配当や株主優待はあるものの、「あの時の+○○円…」とがっくり。去年、コロナショックで利益確定って本当に大事だなと実感(2020.03.15「【投資】コロナ・ショックとその教訓」)。そこから、+15%くらいになった投資信託や、株式もいくつか売却して、こまめに利益確定することにしました。(とはいっても、一か月に2、3回見るくらいですが…。)ただ、気になっていたのがiDeCo。これ、60歳まで出せない。売却して現金化できない。積み立て続けるしかない。利益確定したかったらどうしたらいいの…?というわけで、商品のスイッチング(入れ替え)をすることで利益確定をすることにしました。現在の保有商品と割合私は定年までまだまだあるので、ハイリスク・ハイリターンの外国株式に多めに投資しています。外国株式(投資信託)が+15%を超えているので、利益確定したい。たわらノーロード先進国株式楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)の2つと、いちおうちょっとだけ債権も毎月投資しています。楽天証券でスイッチング保有商品一覧の下部にある「スイッチング(保有商品の入れ替え)」。今持っている商品を売却し、その売価で他の商品を買うことが出来ます。株式→いま安い債権にして運用を続けようか迷いましたが、株式→元本保証の定期預金(1年)にすることにしました。定期預金にすると基本は1年間動かせない(中途解約利率になる)から投資に回せないけど、1年経てばまた投資に回せるので(再度スイッチングをする)、株式が安い時に積立額以外でどーんと買えるし。まあ、iDeCoの積立額分の税額控除&定期預金の利息は非課税になるから、いいか。売却する商品を選び(商品名をクリック)、購入する商品を選ぶ。みずほDC定期預金(1年)は元本保証で、1年の金利組み入れ自動継続。手数料なし。2020年12月時点で金利は0.002…。2011年1月は0.030だったのに…。これなら中途解約して株が安い時に買った方がいいな…。結局金利が貰えないだけで元本割れしないのであれば、ただの現金保有とそんな変わらないじゃん。売却する商品を、全部か一部か選ぶ。私は全部売却にしました。機会分散させた方がいいのかもしれないのだけど、メンドクサイ。定期への約定日はけっこう先になる。私、ここらへんの仕組みがよく分かっていない。海外投資信託の購入は決まった日に積み立て購入しているので深く考えていないのですが、売却の時の発注日と約定日のズレが…いまいち「?」。どのタイミングで取引されているの…?このあと暴落したらどうなるん…?楽天証券の「基準価額決定、約定確認のタイミングは?」を見ると、翌営業日の翌日が基準価格になるみたい。だから、発注日のあと、基準価格設定までの間でどーんと下がると「あちゃあ」ってことになるんですね。なるほど、売却も機会分散させた方がいいのか!もう全部売却しちゃったけど!!まあ、こんな感じで適当に、ゆるーく、勉強しながら投資していってます。それでも結構プラスになっているので、投資ってすごい。↑「みたよ」「いいね」の代わりに押してもらえると、喜びます。

2021.01.17

コメント(2)

-

三井製糖の株主優待が届きました

これまでのはなし2020.03.15「【投資】コロナ・ショックとその教訓」初☆株主優待コロナ・ショックの時に購入した三井製糖(赤地に白のスプーンのお砂糖)。その後、上がりまして。1,896円→2,023円(8/13終値)100株なので+12,700円(+6.69%)になってます。外食系・百貨店は下がったままなので、生活必需品は強いなあ。そんなわけで、はじめての株主優待が届きました!中ぐらいの段ボール(どんなサイズだ)にみっしり。100株以上で3,000円相当の自社製品です。ほんと…見事に砂糖ばっかだな…。ほかのもの、つくってないんだな…。・上白糖・三温糖・グラニュー糖・てんさい糖・黒糖・オリゴ糖・スローカロリーシュガー・コーヒーシュガー・レモンシュガー9種類の砂糖。我が家に、みたことない砂糖がいっぱいある…。てんさい糖使ってみたかったので嬉しい。黒糖は煮物に使っても美味しいらしいから、試してみたい。最近紅茶を飲むのでレモンシュガーも嬉しいな。いつも砂糖(三井製糖の)は、特売で1袋98円の時に買ってます。うちにあと1袋ストックがあるので、とうぶん買わなくて良さそう。最近の投資あると言われた2番底が来ず、ここのところ株価も上がってきたので、個別株は購入せず、投資信託を自動で毎月積み立て購入しています。でもさあ~個別株いいよね~!(笑)豪華なランチが食べられちゃう額の配当通知にニヨニヨ。株主優待が届いて「わ~何入ってるんだろ~」とワクワク。また下がったらもうちょっと買いたいな。銀行に預けているより絶対に良いし、NISA枠外れて課税になっても投資しようかな…。日産はいつになったらあがるのかな…。(諦め)↑ランキングページに日々の呟きを毎日更新しています。「みたよ」「いいね」の代わりに押してもらえると、喜びます。

2020.08.15

コメント(0)

-

懸賞当選記録(2020年上半期)

これまでのはなし2018.07.15「育児の隙間時間で、懸賞生活を送る。」2019.12.22「4歳娘のクリスマスプレゼントは、プリキュア。」2020年上半期の懸賞当選記録最近は懸賞活動(懸活?)をサボっていました。こちらから情報収集に行かず、向こうから目に入ってきたものだけ、ぽちぽち応募。【1~6月当選品】・海遊館ペアチケット・はじめてのシルバニアファミリー(家と人形、家具のセット)・スマホスタンド・防犯見守りカメラ海遊館ペアチケットは、大人が1人2,400円するので、嬉しかった。非常事態宣言でなかなか行けなかったけど、都道府県間の移動自粛解除されたタイミングで行ってきました。感染防止も徹底していて、予約制&人数制限でゆっくり楽しめました。シルバニアファミリーは、私が子供の頃大好きだったんですが、娘はぬいぐるみや人形で遊ばないので、どうかなあと買わずにいた。案の定、遊んでません…。残念。ミニチュア好きなので、自分が楽しみたい。ねんどろいどとかプチブライス置きたい。スマホスタンドは、リビングで夫が携帯を置いてます。防犯見守りカメラは、家に置いておけば外出先から室内の様子が確認できるもの。最近自宅で介護を始めた知人が欲しいというので差し上げました。うーん、もっとこう消費財を当てたいなあ。やっぱり、懸活に励んだほうが良いのか。おすすめのサイト私は、クローズド懸賞(バーコードを集めてハガキで応募する懸賞)にはめったに応募しません。切手代金もったいない。地域限定で応募する人が少なく、当たる確率が高そうなクローズドしか出しません。(そして文字だけだと埋まらないので、余白に絵を描いて出してます。)メインの懸賞応募は、もっぱらネットのオープン懸賞。応募するだけだったり、簡単なクイズに答えて応募するもの。「そういう情報ってどこに載っているの?」というわけで、あまたある懸賞情報サイト。私が見ているのは、「チャンスイット」。欲しいものから検索し、応募。辞書機能に住所などを登録しておくと、応募もスムーズです。ただ、最近はTwitter応募が本当に多い。「よっしゃ、懸賞がんばるか!」と思い立ってリツイートばっかりし始めたのは私です。(うざい)あとは、会員登録すれば簡単に応募できる企業サイト。特におすすめなのは、「Kao PLAZA」。キャンペーン数がめちゃくちゃ多いです。集英社や小学館も、登録しておくと簡単に応募出来て、雑誌とタイアップしたキャンペーンで化粧品などが当たります。でも、忘れるんですよね、懸活するの。「毎週金曜日は懸活する」とか、決めておいた方が良いんかな。ミニマリストと懸賞活動「いらないモノは持たない」を目指している私。懸賞だと変なモノとか不要なモノが増えるのでは?と思うじゃないですか。無問題。狙うは化粧品、食料品、金券などの消えモノ。あるいは今自分が欲しい家電など。たまに「それ別に欲しかったわけじゃない」というもの(Wチャンスみたいなので当たった「防犯見守りカメラ」)は、まず周囲に欲しい人がいないか訊いて、いなければネットで売るか、リサイクルショップに持って行ってます。今、私が使っているコスメ一式も、懸賞で当てたもの。(2020.03.02「【化粧】コスメがなくならない問題」)ふだん自分で買うときは100均で済ませちゃうんですが、ええのん使うとやっぱ違いますね!(笑)懸賞は日常のサプライズ・プレゼント。大手企業を選ぶようにしていますが、懸賞に伴うアンケートなどは、個人情報を売ってるだけじゃないか…と思うこともある。でもやっぱり楽しくてやめられないです。↑ランキングページに日々の呟きを毎日更新しています。「みたよ」「いいね」の代わりに押してもらえると、喜びます。

2020.07.25

コメント(0)

-

楽天証券でジュニアNISAを始めました

ジュニアNISAをはじめよう!NISAとiDeCoをやってる私と夫。銀行に預ける感覚で、投資をやってます。となると、気になるのが子どもたちのお金。出生体重で開設したゆうちょ口座。お祝いなどで頂いたお金を貯めているけれど、利子もほとんど付かない。遊ばせておくのはもったいない。でも学資保険には入りたくない。ということで、ジュニアNISAを始めることにしました。ジュニアNISA(未成年者少額投資非課税制度)は、・2016年1月にスタート・日本在住の0歳~19歳・株式・投資信託等への投資から得られる配当金・分配金や譲渡益が非課税対象・1人1口座開設可能数 ・非課税投資枠は毎年80万円が上限・非課税期間は最長5年間・投資可能期間は2016年~2023年・18歳までは払出し制限あり。→「ジュニアNISAの概要」(金融庁)ジュニアNISAの口座開設1人1口座なので、証券会社をどこにしよう?と、夫と相談。私がやっている楽天証券に開設することにしました。楽天証券でジュニアNISAの口座を開設しようとすると、まず親権者が楽天証券に総合取引口座を持っていることが必要です。ネットから申し込みをすると、あらかた必要事項が入力済の申込書が郵送されてきます。それに・未成年者のマイナンバー通知届出書・登録親権者(親、後見人)の本人確認書類・登録親権者と未成年者の続柄が確認できる書類・未成年者(子供)の本人確認書類(同居以外の場合)を添付して返送。2/20 未成年口座開設申し込み受付3/16 総合取引口座の書類受領3/26 総合取引口座開設終了・マイナンバー登録完了4/3 配当金受取方法登録・ジュニアNISA口座開設届出書受付4/10 ジュニアNISA口座開設手続き完了で、結局1か月半くらいかかりました。口座開設のその後口座開設してから知ったんですが、証券口座と同じ名前の口座からしか、入金できません。つまり、子供の名前の銀行口座→楽天証券口座に入金しないといけない。現金振り込みも出来ますが、手数料がかかる…。そこで、子供たちが自分名義で持っている口座(ゆうちょ)のオンラインバンキング(ゆうちょダイレクト)の登録手続きをしました。それだとリアルタイム入金で手数料は無料です。そうしてようやく入金に漕ぎつけたのですが、それで株や投資信託を買えない。「本人の銀行口座」→「楽天証券未成年総合口座」→「ジュニアNISA口座」という流れで、もう1クッション総合口座から入金しないといけない。で、ジュニアNISAの口座に入金したら、もう基本的に払い出しできません。レッツ投資!コロナの影響で株が軒並み大安売り。子どもたちの枠は80万円しかないのですが、幾つか買おうと思っていました。しかし夫が「二番底でもっと下がったら買おう」と言うので待機。…そしたら株が上がりました。とりあえず投信をコツコツ積み立てることにしました。娘は、たわらノーロードで。国内・国外と株式・債券を組み合わせ。息子は、eMAXISと楽天バンガードファンド。株式オンリー、新興国も購入の攻めのラインナップ。私が買っているものと似たようなラインナップ。ジュニアNISAで運用して、息子と娘にはそれぞれ最終的に同額を渡してあげる予定ですが、途中で本人たちに運用を任せても勉強になって面白いかもしれない。株主優待も、100株・500株ごととかなので、夫・私・子供たちでそれぞれ100株ずつ持っていた方がお得なんですよね。私が西松屋を200株持っていて勿体ないので、100株売って、子供たちの枠で買おうかな。↑ランキングページに日々の呟きを毎日更新しています。「みたよ」「いいね」の代わりに押してもらえると、喜びます。

2020.06.23

コメント(4)

-

【保険】共働きが必要な保障って、なんだろう?

保険の見直し大学を卒業するとき、大学生協の保険を外れることになりました。親から「とりあえずこれに入ったら」と言われた保険に入り、はや…何年。結婚しても、子どもが生まれても、名前を変更したくらいで内容を見直すこともなく、惰性的に払い続けてきました。でも、最近思ったのです。「それでよいのか」と。(遅い)現在の保険私が入っているのは、こくみん共済の「総合保障タイプ」。月々1,800円の掛け捨てタイプ。割戻金が2月分くらいあるので、最終毎月の掛け金は1,500円くらい。年末調整で控除額にも入るし、負担にならない額。今回、保険を見直すにあたってちゃんと契約証書を見てみました。○死亡・交通事故 1,200万円・不慮の事故等 800万円・病気等 400万円○後遺障害・交通事故 540万円~24万円・不慮の事故等 360万円~16万円・病気等 0円○介護・重度障害支援・400万円○入院(1日以上)・交通事故 5,000円・不慮の事故等 3,000円・病気等 2,000円○通院・交通事故 1,000円…改めて見てみると、医療保障は最低限で、死亡保障がまあまあ(病気だと葬式代ちょい)、という感じ。まあ掛け金が安いのでこんなものなの?はたして、このバランスでいいんだろうか?こくみん共済は掛け金口座引き落とし。しかし、楽天銀行が指定できないので、給料振込口座と別口座からの引き落としとなり、一本化したい私はちょっとモヤモヤ。クレジット払いにできたらいいのに…。必要な保障って何だろう。色々なマネー本を読んでいると、・保険は家の次に大きな買い物。トータルの支払い額で考えること。・貯蓄があれば保険は不要。・基本は掛け捨ての医療保険。・失業保険があるので、収入保障は不要。・高額医療費制度で月の医療費は上限があるため、多額の医療保障は不要。・共働きであれば手厚い死亡保障は不要。というようなことが書いてある。「働けなくなったら」「病気になったら」と過度に恐れる必要はない。毎月の給料から天引きされているアレコレは、不測の事態に備えて払っているもの。それでカバーできない部分は自分で払うことになるので、貯蓄かそこだけを補う保険に入りましょうね、ということ。で、思う。掛け捨ての、出来れば2,000円くらいの掛け金の保険に入りたい。うちは共働きだし、夫は私が死んだら自分の実家に帰って子供を育てるそうだ。となると、本当に葬式代くらいあればよくて、私の貯蓄を子供の養育費に使ってもらえばいい。死亡保障はそこまで手厚くなくて、医療保障に重きを置いた保険が良いのか。ちなみに、夫は「保険に入るのが趣味」というくらいなので、がっつり死亡保障が出る月々の掛け金が高額な積立型の保険に入っている…。子供たちは保育園から紹介のあった保険(AIGのキッズガード)に加入。子どもは医療費がほぼかからないので、この保険の個人賠償責任保障が欲しくて入った。でも今見たら、保育(扶養者)保障がついている。夫の名前にしてしまった…!私にしておけばよかった。ちょうど更新&変更の案内が来たので、私に変更。検討と、見送り。どうせなら、楽天商圏の恩恵にあずかりたいと、楽天生命保険の資料を請求。・毎月保険料の1%分のポイントバック・楽天の保険を楽天カードで支払うとポイント+1倍なので、楽天市場、楽天銀行、楽天証券、楽天モバイル(楽天ブログも)を使っている私にはメリットが大きい。何種類かあるプランを見て、一番簡単そうだなと思ったのが、「スーパー2000(総合医療保険)」。掛け金が一律2,000円で、今より医療保障が手厚い。その分死亡保障は薄め。葬式代にもならない。1年間入院しなかったら健康祝い金が受け取れたり、1年以上の契約で継続割引特約(楽天スーパーポイントバック)がある。今のところは第一候補だけれど、今の保険の満期が11月末なので、それまでもう少し比較検討するつもり。そういえば職場であっせんされる保険があり、給与天引きだから楽だし内容もけっこう良いと聞いたことがある。その申し込みが春先なので、そちらも見てから決めよう。今回は、候補選出のみで、見送り。前に何かの雑誌で、「保険の見直しをしたタイミングで病気で死亡。最低加入期間を満たしていなかったため、保険金が下りなかった」というような話を見た。そういうこともあるのか。保険を切り替えるのって、けっこう勇気がいる。もっとちゃんと、内容を把握しておかないとだな。↑「いいね」の代わりに押してもらえると、喜びます。

2020.03.23

コメント(0)

-

【投資】コロナ・ショックとその教訓

コロナ・ショックNISAとiDeCoで投資をしています。そこまでつぎ込んでいなくて、ぼちぼち投資をしている程度。今回の新型コロナの影響で、株価は大暴落。わりと早い段階に「あ、安くなってる」と・三井製糖(赤地に白のスプーンのお砂糖の会社)・コメダ珈琲を買ったのですが、すでに取得時よりかなり下がっています。始めこそ、「うわ、また下がってる」「また」と毎日見ていましたが、ダメージが大きいので最近は放置。ニュース見て「あー、また今日も下がってるんだろうなあ」と思う程度にしています。「過去最高の下げ幅」「過去2番目の下げ幅」「30年ぶりの…」と、毎日乱高下。付いていくのしんどいわ。どれだけ影響があったのか3/13(金)終わり時点で、NISA・個別9銘柄 ▲29万円~・投資信託 ▲16%~iDeCo・投資信託 ▲18%~こんな感じ。iDeCo、一時期は+27%くらいだったんですけどねえ。教訓と今後お金の教育がすべて。7歳から投資マインドが身につく本 [ ミアン・サミ ]前にこの本を読んだとき、「現在の経済バブルは、経済のサイクルからいくと、まもなく崩壊する」と書いてあり、「へえ」と思っていたけど、本当に来たね。今回のコロナショックで、「投資の本に書いてあった事が本当だった」ことが色々分かった。・投資は余剰資金で行う・株と債券を組み合わせる・国内と国外に分散させる・他業種にまんべんなく投資する・長期で見る・動じずに淡々と投資するこういう、どの投資本にも書いてあることの効果を実感しています。私は、日本株と国債、投資信託も株と債券、さらに国内・国外(先進国と発展途上国)に分けていました。現金資産は別に持っているし、会社の個人年金もかけている。コロナショックで全世界に影響があったけれど、ただ一つに注ぎ込んでいるよりはうんと安全。投資の金言「すべての卵を同じかごに盛らない」。家計系の本に書いてあること、「夫婦共働き+投資で3馬力にする」とも重なる。1本より2本、3本になれば安定して立つ。鼎(かなえ)ですね。「+副業」で4本になると、もっと安定するんだろうな。経済は繰り返す。今回のことはショックだけど、「いや、投資こわい!株こわい!もうやめた!」となるのはもったいないので、細々と続けます。今回の教訓。・プラスが出たら売って、利益確定はこまめに行う。・安いと思って飛びついて買わない。・思い入れだけで買わない。株主優待と配当金目当てで長期保有前提の投資をしていました。でも、そうすると含み益があっても利益確定されず、株価が下がって業績が悪くなると、優待も配当もなくなる可能性がある。(最悪、その会社がなくなってしまう可能性もある。)どこかでちゃんと利益を確定させて、また安くなったら買おう。そのために、「この期限までに、ここまでいったら売る」を決めておこう。今はただ、頭を低くして、嵐が過ぎるのをまとう。今持っているコメダもフジッコも無印もホクトも…みんな好きな会社だから頑張ってほしい。(この思い入れがダメなんだけど…)Next Right Thingこれから、どうなるの?仕事も、社会も。日常が揺るがされ、誰にもわからない、不安の中。うろうろと、気持ちが落ち着かない。どこかで誰かが困っている。悲しんでる。苦しんでる。次は自分かも、自分の大事な人かも。そうでなくて良かった、今のところは。自分の欺瞞に嫌気がさす。でも、だから。普通の暮らしを何とか、やっていこう。まずは自分がご機嫌に。誰かを助けられる余裕を、持てるように。何をすればいいのか、しなければいいのか、考えよう。大学時代、卒業論文のために戦時中の少女雑誌を山ほど読んだ。そのとき、そこにあったのは「日常」だった。きれいなものを、すてきなものを、すきなものを。きらきらしたものを追い求めて、発売される雑誌を心待ちにしている女の子たち。軍需工場で働きながら、兄を、父を送りながら。何十年後かに読んだ私は、その掲載された読者の投稿に思った。彼女たちの何人が、いま生きているんだろう。ずっと戦争をしていた時に生まれて。何人が、本当にきらきらしたものを、見られたんだろう。それでも、彼女たちは幸せそうに見えた。小さな、本当に小さなことを、大事に大事に掌に閉じ込めるようにして、愛でていた。最近よく、そのことを思い出す。日常を、楽しもう。どんな時でも。やろう、できることを。↑「いいね」の代わりに押してもらえると、喜びます。

2020.03.15

コメント(0)

-

【投資】個別株3銘柄を購入

適当投資、やってます。NISAの非課税投資枠120万円。毎年使いきれず、もったいないなあと思っていました。でも、個別株を探すのも、値動きを見るのも面倒…。そこで、iDeCoで始めた積立投資信託を、NISAでもやることにしました。楽天ポイントも使って、毎月決まった金額を、クレジットカード引き落としで自動積立しています。2019.12.15「2019年のiDeCO運用結果と、積立投信はじめました。」個別株は、「この株いいな」と思ったのを、「このくらいの金額なら買ってもいいな」と注文を出しておく。1か月半先の日付まで注文有効期間があるので、最長で注文を出しています。で、知らない間に約定(購入)していたりする。適当か。個別株、3銘柄を購入。年末に、フジッコを購入していました(ということに一ヶ月たって気づきました)。フジッコ・配当利回り(会社予想) 1.97%・株主優待 100株以上 1,000円相当 自社製品詰め合せ最近株価が下がっているので、エイチツー・オー・リテイリングと、良品計画も約定。エイチツー・オー・リテイリング・配当利回り(会社予想) 3.99% ・株主優待 100株以上 株主優待券5枚、阪急キッチンエールご入会優待券1枚阪急百貨店、阪神百貨店 10%(食料品、レストラン・喫茶5%)有料催事は優待券1枚で2名まで無料阪急オアシス、イズミヤ、カナート、はやし 5%家族亭 20%フルーツギャザリング等専門店 10%良品計画・配当利回り(会社予想) 1.98% ・株主優待 なし無印良品。条件よくないけど、株主になりたかったから買っちゃった。優待あればいいのになあ。現在の保有個別株。日産がね…下げ止まらないです…。がんばれ日産。でも、全体では評価損益が数万円のプラスになっています。優待も配当もあるから、気長に長期保有していて売らないので、「株でもうかった」感はない。間違えて200株買っちゃった西松屋は、上がったら100株売りたい。タカラトミーは、夫も保有しているので優待のミニカー2セットいらないし、上がったら売る。今、買い注文を出しているのは、・日本製紙・キャンドゥ・井村屋グループ下がったら買いたいと思っているのも色々ある。そんなこんなで個別株買ってたら、すぐにNISA枠使い切っちゃいそうだなあ。積み立て投信、どうしよう。↑クリックで、あなたの「見たよ」を教えてください。【にほんブログ村 おすすめランキング】・ライフスタイルブログ・ミニマルライフ(持たない暮らし)ブログ・子育てブログ・ワーキングマザー育児ブログ・本ブログ・読書日記ブログ

2020.02.04

コメント(0)

-

4人家族の食費って、どれくらい?

4人家族の我が家。ふと思い立ち、家計簿を付けようと試みて、挫折した。(2019.12.13「共稼ぎの家計管理」)白米喰らいの夫。お昼は、弁当持参。食べるの大好きな私。同じく、弁当持参。娘(4歳)は、たぶん普通くらい。息子(2歳)は、すごくよく食べる。家計簿を途中まで付けていたところ、「だいたい、うちのひと月の食費って、4~5万円くらいかな」という感じでした。宅配生協が、週に3,000~6,000円。週末は、スーパーで3,000~6,000円(土日2日分)。外食は、月に1回程度。これは食費に入れず、その他費目。お米は、ふるさと納税。調味料は、ほとんど買わない。お酒は飲まない。お菓子は買わない(頂くことが多い)。はたしてこれは、多いのか少ないのか…?「かぞくのじかん vol.49 秋」号によると、副食物費、主食費、調味料費をあわせた1ヶ月の食費合計は、年代別に次のとおり。20・30代前半 61,996円(3.8人)30代後半 74,110円(4.2人)40代前半 84,693円(4.2人)40代後半 87,222円(4.0人)50代前半 78,980円(3.8人)子どもが食べ盛り、育ち盛りになった時の食費って、すごい。でもまあ、うちの家計は「安め」に落ち着いているみたいだ。食は、人の天なり。口からはいるものだけが、人間の身体をつくるのです。この間テレビを付けたら、たまたまドラマ「みをつくし料理帖」の再放送のこのシーンだった。そして、しみじみと「そうだなあ」と思った。食費が安いことより、すこやかであることが大事だ。病気になってお金がかかるより、毎日の食事で健康にお金をかけたい。しかし同時に日々のことでもあるから、かけるお金ともバランスをとらなくちゃ。栄養価が高い、季節のもの。お肉のタンパク質と、「まごわやさしい」。調味料をあまり使わないので、良い調味料に変えていきたい。「料理が苦手な人ほど、よい調味料を使うと素材の味で美味しい」とよく目にするもの。きっと、劇的に料理が上手くなったように感じるに違いない(希望的観測)。ついついケチってしまうので、お金を掛けるところには掛ける、メリハリのついた使い方が出来るようになりたい。↑あなたの「読んだよ」の合図を、お待ちしています。

2019.12.17

コメント(0)

-

2019年のiDeCO運用結果と、積立投信はじめました。

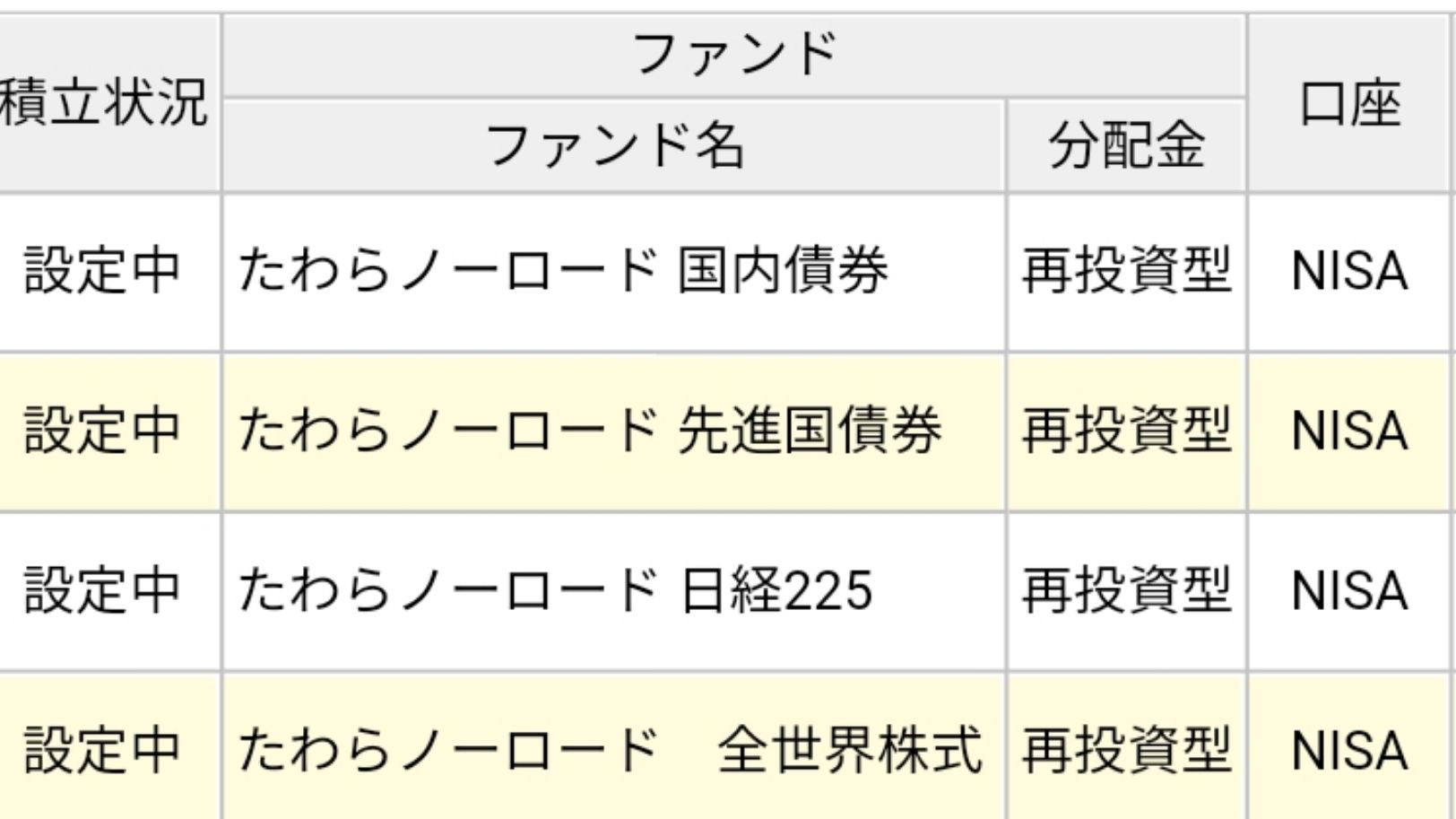

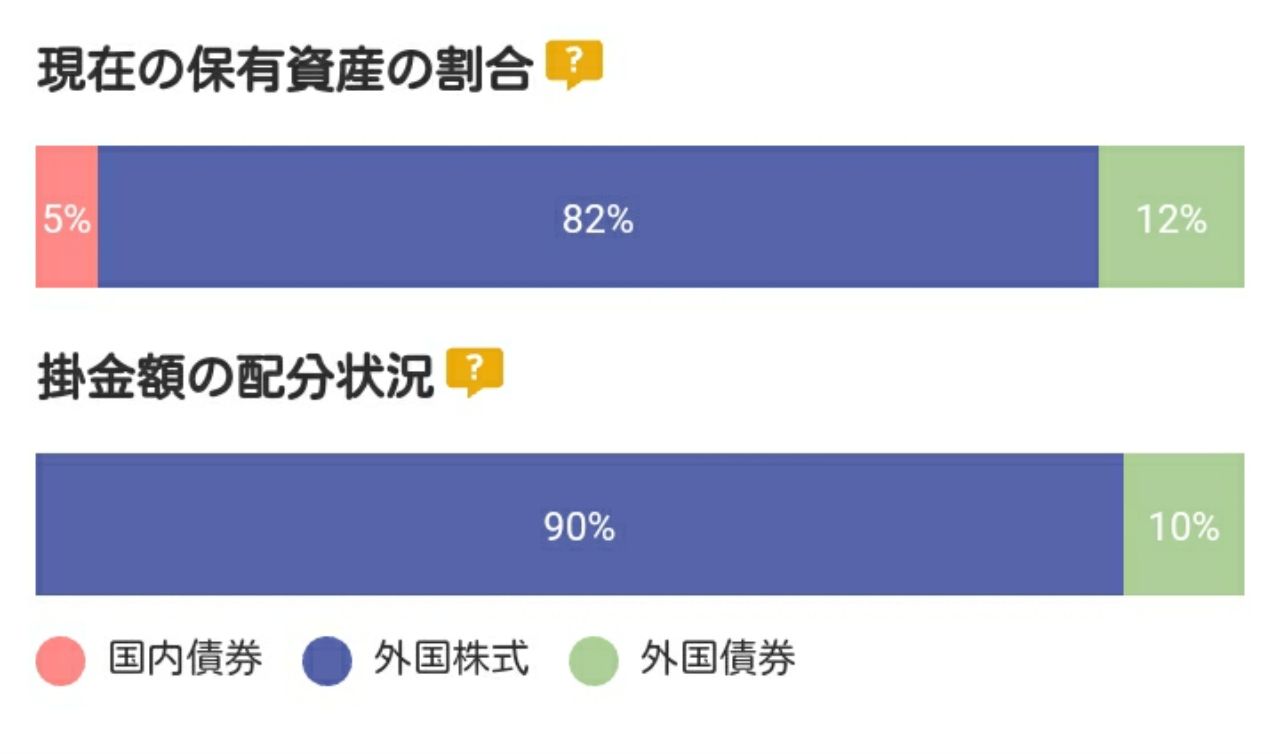

今年、iDeCO(個人型確定拠出年金)を始めました。~これまでのはなし~2018.12.20「初めての配当金、二つ目の株購入、iDeCOはじめます!」2019.02.22「iDeCoの引き落とし開始&商品選択!」2019.05.02「iDeCOの商品配分を変更!」iDeCOは、収入から掛け金が控除されます。そのため、投資をしていても「収入自体が減」になったのと同じことになるお得制度。収入減→所得税減→住民税減で、その結果、住民税から算出される保育料が減!うはうは!という皮算用で始めました。(住民税が減るので、ふるさと納税ができる額も減ります。)減税のメリットが大きいので、そちらの恩恵を享受することを目的に、iDeCO分は損失が出ても気にせず、攻めの投資を行うつもり。それに、以前読んだ本で、連動型の投資信託を数十年放置していても、下がったり上がったりしながら、利益はちゃんと出ると読んだ。毎月定額なので、ドルコスト平均法(毎月、決まった金額で購入することにより、高い時は少し・安い時は多く購入でき、結果的に購入金額が均一化される)で購入できる。(ボーナス時など、まとまった金額を一括でも設定できるけれど、手数料は削減できるが、購入金額は偏る。まあ、数十年単位でみたら均されていくのだろうけど。)60歳すぎるまで出せないから、「いつ買おう?いつ売ろう?」と一喜一憂しないでよいので、iDeCOは投資信託のお試しにちょうどよいと思います。現在の掛け金比率は、こんな感じです。・たわらノーロード先進国株式(45%)・楽天全米株式バンガード楽天DC(45%)・ONEたわら先進国債楽天DC(10%)の3つを選んでいます。現在の運用利回りは、こんな感じ。一時期、+15%を超えていましたが、ちょっと下がりました。こういうのを見ると、定期預金に預けるより投資に回そうと思う…。(iDeCOにも定期預金型があるのですが、せっかく運用益が非課税なのに、もったいないと感じる。)これで味を占めた私。2019.04.30「楽天ポイントで投資信託を始めてみる」で、まずはポイント投信をはじめてみました。そして、「結局、私はめっちゃ安くなってないと個別株式は買えなくて、NISA枠もぜんぜん活用できてなくて勿体ないなあ」と思い、投信の気軽さもわかったので、毎月NISA枠で積立投信をすることにしました。楽天ポイント投信も使い、現在は、・eMAXIS Slim 先進国株式インデックス・eMAXIS Slim 米国株式(S&P500)・たわらノーロード 日経225・楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))・たわらノーロード 先進国債券・たわらノーロード 国内債券こんな感じに割り振っています。定期預金や国債にしようかと思っていた金額を、毎月の積立でこっちに回していくことにします。本当は個別株式を買いたいんだけど、今高くて思いきれない。個別株は配当と優待が魅力ですよね…。↑「みたよ」のクリック、いつもありがとうございます。

2019.12.15

コメント(0)

-

共稼ぎの家計管理

家計簿をつけていません。一人暮らしのときは、勉強がてらエクセルに式を組んで家計簿をつけていました。二人暮らしになり、収入と支出が複雑化。それでもお互いに家計簿をつけていましたが、そのうち双方お手上げに。もはやどんぶり勘定。共働き家庭って、家計管理どうしてるんだろ?4歳2歳の保育園児がいる、我が家。現状を、ぼんやりと。●家計の流れ現在の我が家のお金の流れ。(収入)―(給料天引き貯蓄等)―(小遣い)―(受け持ち支出) →残金を合算して貯金(一定額の貯金)÷2 →各自で運用●収入うちは合算です。付き合っていたころから、同額を共同財布に入れて、そこからデート代を支出するシステムにしていたので、結婚後も基本は同様。今は、それぞれの収入から、各自の小遣いと支払い担当支出を控除し、残額を共同通帳に入金しています。私の方が給料が低いし、時短勤務でさらに削られているので、収入に応じた配分にすると不公平が生じる。共稼ぎのお金は、2人のお金。●貯蓄共同通帳の残額が一定たまると、同額を財産分与(例:100万円貯まったら、50万円ずつ)。運用は各自に任せる。運用利益は各自の財産として可。ただし、何かでお金が必要になった際は同額を出すこと(損失は各自で補填すること)。額を決めて毎月貯金はしていないです。必要経費はほぼ各自の控除で賄われているので、共同通帳にいれる額がほぼそのまま貯金です。夫も私も倹約家なので、ふつうに生活していれば大丈夫。(いまのところは。)夫も私も、給料天引きの個人年金積立とiDeCoをしています。ほか、個人資産でNISAを使って株や投信、国債を買っているので、定期預金はほとんどやめました。児童手当や、子供に頂いたお祝やお年玉は、全額子供名義の通帳に入金。出生体重で口座開設し、入金するごとに通帳に「おばあちゃんから七五三お祝い」などと鉛筆で記入しています。娘と息子が一人立ちするとき、双方同額にして渡す予定。普通預金にしているので、ちょっともったいないんですよね。ジュニアNISAで運用しようかなと考え中。この場合、夫と私でそれぞれ1人ずつ同額スタートで運用し、損失がある場合は運用担当者が補填して子どもに渡す形式にしようかと思っています。●支出各自の小遣いは同額。小遣いは多めですが、携帯代・保険代・ランチ代・飲み会代も含んでいます。普段の買い物については、嗜好品や贅沢品でない限り家計費から支出可(例:バーバリーはお小遣いから、ユニクロは家計費から)。携帯代は、夫が大手キャリアを譲らず、私は楽天モバイル(ポイント清算)なので、小遣いに含めることにしました。保険代は、私は掛け捨てで十分、夫は生命保険にしっかり入りたい派。不公平が生じるので、小遣いに含めています(夫が給料天引きで入っている保険は、家族も恩恵を受けるので控除対象)。各自の受け持ち支出は、【夫】家賃、保育料、ネット代【私】家計用クレジット(食費・日用品費・光熱費等)保育料無償化で上の子の保育料がぐっと下がったのがうれしい。0歳2歳で保育園に通っていたときは、「…そりゃ、働かん人多いわ」となる保育料だった。●今後子どもが小さいうちは貯め時、という。我が家は、大学まで公立推奨派。(そのころには公立大学が無償化されていますように…!)関西はいまだ公立志向が根強いのですが、最近は少子化もあり、私立に行く子も増えています。そのうち、子どもたちがそれを望むかもしれない。お金の有無が、選択肢のバラエティに直結する。それが望ましいことではないと思う。階級の固定化と再生産。でも一方で、子供が本気で望むことには「いいよ」と言ってあげたい。「いいよ、やってごらん。お金の心配はしなくていいから」。ある意味お金は「自由」と同義であることも、また事実。働くことがいやになるとき。「もうやめよっかな」と思うとき。ライフワークではなく、ライスワーク(糊口をしのぐための仕事)をしていると感じるとき。私が働いて、収入があること、その裁量権の大きさについて考える。不自由で自由をまかなっているような気もする。以前、年上の知人が、「家計簿は常につけなくていいんだよ。生活環境が変わったときにだけつけて、見直して、おしまい。それでじゅうぶん」と言っていたので、わが家も開き直って家計簿をつけないことにします。支出が複雑化した上に、家計簿をつける時間も手間も惜しい。それに対して、なんだか「家計簿を付けていない」罪悪感がうっすらとあったのです。「ちゃんとしてない」みたいな。「うち、だいじょうぶかな?」って。でも、子供たちのためのお金は貯めていっているし、私も夫も、雇用形態や会社は変わっても、一生働き続けるつもり。何か不測の事態があっても、一定公的制度を利用すれば何とかなることも知っている。システムを構築して、日々の暮らしが回っていれば、大丈夫。の、はず。↑「みたよ」のクリック、いつもありがとうございます。…といいつつ、数か月共同口座に残金を入金していない私です。今年の分、年末までにはまとめて入金しよう。

2019.12.13

コメント(0)

-

【株主優待】タカラトミーのトミカセット(2019)

タカラトミーの株主優待が届きました。人気国産スポーツカー「トミカ」2台セット・トヨタ GR スープラ・ホンダ シビック TYPE R「平成」と「令和」の文字が入ってます。出してみたけど、息子はまだトミカで遊ばなかったので、しばらく寝かせておきます。夫も株主なので、私の分と2セットあるんですよね…。↑「みたよ」のクリックをお願いします。【にほんブログ村 おすすめランキング】・子育てブログ・ワーキングマザー育児・ミニマリスト・ミニマルライフ(持たない暮らし)

2019.10.26

コメント(0)

-

【株主優待】HOKTOのレトルトセット(2019)

2018.12.29「ホクト株を買いました&2019年の投資!」で購入したホクト株。はじめての株主優待品が届きました。株主優待は、A.健康セット(アガリクスドリンク等詰合せ)B.レトルトセット(レトルトカレー、炊き込みご飯の素等詰合せ)C.きのこ・レトルトセット(きのこ数種類、レトルトカレー等詰合せ)から選べます。私はBのレトルトセットにしました。レトルトカレー×2炊き込みご飯の素×2パスタソース×1楽をしたいときに使おう。非常食にもなるので良い。株主になると、なんというか、「ご縁」ができる。キノコが好きなので良く買うけれど、ホクトのものを買いたいと思うし。今回の台風で浸水被害を受けていて、「大丈夫かな、がんばってほしいな」と思う。ホクト、健康食品やこういうレトルトも開発しているんですよ。売れてるとは思えないんだけど。↑「みたよ」のクリックをお願いします。【にほんブログ村 おすすめランキング】・子育てブログ・ワーキングマザー育児・ミニマリスト・ミニマルライフ(持たない暮らし)

2019.10.25

コメント(0)

-

Google Playの払い戻し(スマホから払い戻しできない時)

~これまでのあらすじ~2018.09.24「200円分のGoogle Playクーポンの使い道」2019.07.13「200円分のGoogle Playクーポンで、200円のアプリを購入して、失敗する 」その後、どーしてもスマホのGooglePlayから払い戻しが出来ず。Google Play での購入に対する払い戻しをリクエストするを見ると、Google Play で払い戻しをリクエストする 3 つの方法方法 1: アプリのデベロッパーからサポートを受ける方法 2: Google Play のウェブサイトで払い戻しをリクエストする方法 3: Google アシスタントで払い戻しをリクエストする方法2がだめで。方法3は英語で払い戻しを受けたいと言うらしい。そこで方法1。次の場合は、アプリのデベロッパーにお問い合わせください。アプリについて質問がある。アプリ内購入を行ったのにアイテムが配信されない、または期待したとおりに動作しない。払い戻しを希望していて、購入から 48 時間以上経過している。デベロッパーが購入に関するお問い合わせに対応し、ポリシーや適用される法律に従って払い戻し対象かどうかを判断します48時間経過していませんでしたが、デベロッパー(開発者)に払い戻しをしたい旨、メールをしてみました。すぐに返信をいただきました。「本当に申し訳ないんですが、こちらでは払い戻しを出来ないんです…」お忙しいのに申し訳ない。そこで、「もしかしてパソコンからなら払い戻し処理が出来るのでは?」と試してみました。・パソコンからGooglePlayにアクセス・アカウント→購入履歴・アプリ一覧から該当のアプリの横にある「…」をクリック・問題を報告→オプションを選択→キャンセル理由を選択(「間違って購入した」「購入したアイテムが不要になった」等)できました…!インストールされていたアプリは、自動的に削除されていました。もし、スマホから払い戻しできなくて困っている人がいたら、パソコンから試してみてください。(でもこれ、パソコンない人はどうすればいいんだろう…。)ちなみに、ダウンロード後48時間というのが払い戻しの目安。間違って購入してしまった!ダウンロードしたけど、思っていたのと違った!というときは、48時間以内に払い戻し処理をしましょう。↑「みたよ」のクリックをいただけると、嬉しいです。自分がブログの読者だったとき、「それで、あれは結局どうなったの?」と思うことがあって。だから、自分がブログを書くときは「その後の話」をなるべく書こうと思っています。もしかしたらそれがいつか、誰かの役に立つかもしれない。

2019.07.15

コメント(0)

-

200円分のGoogle Playクーポンで、200円のアプリを購入して、失敗する

去年、Google Playさんが200円分のクーポンをくれて。→2018.09.24「200円分のGoogle Playクーポンの使い道」結局、いつも使っているアプリ「Lifebear カレンダー・日記・ノート・ToDoを無料でスケジュール帳に管理できる人気の手帳」https://play.google.com/store/apps/details?id=jp.co.lifebearのスタンプセット(240円なので、40円だけ支払い)を購入しました。で、今回。何やらまた、Google Playに通知が来ていました。同じく200円。どうしようか。せっかくなら、今使っているアプリに課金したい。Lifebearの広告を外すのが、300円。Lifebearのスタンプは、120円が多い(200円以上じゃないと使えない)。240円のスタンプセットは、バージョンは違えど「レギュラーセット」でスタンプの内容は同じ。リラックマがあったけど、そんな好きじゃないしな…。そもそも今、スケジュール管理に使ってないからスタンプ要らないのでは。200円のアプリを検索。(しかしGoogle Playは検索しにくい。)ブルーライトプロテクトプラス(BlueLight Protect Plus)視力低下防止フィルターこれ。今、フリーのブルーライト軽減フィルター ~ ブルーライトはアプリで対策!を使っていて、何の不満もないのだけれど、有料のものはもっと良いのかもしれない。アプリをダウンロード。そして、気付く。あれ…?課金されてる…?もしかして。 200円超って、200円以上ではなく、201円~のこと…?ガーン(゚◇゚)いや、そうやろ。「超」って、書いてあるやん…。48時間以内なら払い戻しリクエストができるそう。Google Play での購入に対する払い戻しをリクエストするを見るも、「返品したい注文を左にスワイプして、その他アイコン その他 をタップします」が出てこない。左にスワイプ出来ないんですが…。仕方なく「不適切なコンテンツとして報告」→「その他の問題」から送信。しかし送信完了画面が出ない。うーん、これ、いけてるの?「[ご報告いただきありがとうございます。] というメッセージが表示され、払い戻しを確認するメールが届きます。通常、メールは 15 分以内に届きますが、最長で 4 営業日ほどかかることもあります。」メッセージ表示されないし、メール来ない。わたしの200円…。勉強代なのか…。これならリラックマのスタンプ買ったら良かったわ…。アプリを削除してみても変わらず(そりゃそうか)。その場合、アプリの再インストールは無料で出来ました。みんな、201円からのアプリにしか使えないということを、知っておいてくださいね。(ふつう分かるわ。)※冒頭で紹介した過去記事も誤認識していたので、追記しました。【そのあとの話】2019.07.15 「Google Playの払い戻し(スマホから払い戻しできない時)」↑応援いただけると、うれしいです。今日は出勤。子供は保育園。「子供のことは気にせず、朝早いから行ってくれたらいいよ」という夫。朝、2人の子供が起きてきて、グズグズ言うてるのに、起きてこない。怒。

2019.07.13

コメント(0)

-

日産自動車株を買いました!

いつか買おうと日産株を楽天証券にお気に入り登録していて、最近「うーわ、めっちゃ下がってんな~」と思って、「安いし、そろそろ買おうかな」と月曜日に一週間有効の指し値注文(この値段になったら買う)しておきました。で、忘れてて。昨日、約定(その値段で落札)してたことに気付きました。昨日は744円まで下がったみたいなので、そこらへんで買えて良かった。その後持ち直して株が上がり、現時点でプラス(含み益)になってる。しかし、今日もまだ下がるのかなあ。知らんけど。別にええねんけど。日産は配当利回り(利子みたいなやつ)が良いので、買い増してもいいかも。というか、何故私は5/20に2つ注文出していたんだっけ?あ、そうか。「この値段ならもう100株買っても良いな」と思ったのか。西松屋の時もそうだったのかもしれない…。わーい!だいぶ持ち株が増えてきました!▼ニッサン ガ ナカマニ ナッタ!たらららーったーらったー♪でもこれ、ホクト以外、夫と持ち株がまるかぶり。家庭内リスク分散できていない…。夫が「○○の株配当がいい!株主優待もある」とか言って買う→私がお気に入りに登録→夫「○○の株、めっちゃ下がってる~!」→私が買うをしているから…。夫の取得価格よりだいぶ安く購入できています。テヘペロ。この先は、もっと自分の強み(文房具好き)を生かしたジャンルに投資したいなあ。↑「見たよ」のクリックいただくと、喜びます。「株やってます」みたいなの、初めハードルが高くて。言葉も訳分からんし、難しそうやし。でも、「こんなアホの子ぉがやってんねんで。怖くないで。最初めんどいけど、後は簡単やで」と言うために書いてます。消費税が2%あがれば、今108円の物が110円になるわけです。つまり、物の値段は上がっている。今の100円と未来の100円は同じ価値ではない。その時、現金資産(預金)だけしか持っていないと、この2%目減りする影響を受ける。でも、動くお金を持っていたら、資産は物価にスライドして行く。さらに配当や複利運用で、「お金に働いてもらう」が出来る。ヨチヨチ投資家、日々勉強を続けます!

2019.05.24

コメント(0)

-

西松屋の株主優待&配当金

西松屋の株主になって初めて、株主優待が来ましたー!西松屋の株主優待(西松屋のホームページ)は、・通常の優待制度…保有株数に応じた優待金額相当のお買物カード(年2回)。・長期保有優遇制度…3年以上継続して100株以上保有で、保有株数に応じて優待金額を増額(通常の優待金額に上積み)(年1回、2020/02/20基準日~)です。私の今の保有株数は、200株。優待は、「100株以上で1,000円」、次の区分が「500株以上3,000円」。等倍になるわけじゃないんですよね~!だから、夫婦や子供(ジュニアNISA)で100株ずつ株主になった方が得。夫も100株保有しているので、私の100株は上がったら売ろうと思っているんですが、最近下がっていて売れません…。私の取得価格。平均取得価格848円です。昨日の終値で845円とかで、今はマイナスです。いっそのこと買い増そうかと思ってしまうけど、それあかんやつやんな。優待カード。西松屋のレジで出せばそのまま使えます。キャッシュレスで便利。子連れだとレジでお金払うの大変だから、助かります。で、何買おう?というのも、西松屋って、基本高くないですか?おむつとかの離乳食、ベビーソープなどの消耗品諸々…。スーパーやドラッグストアの方が安いので、ほぼ西松屋で買ったこと無い。赤ちゃん用品や衣類は安い。でも衣類は安かろう悪かろうが多い。デザインの性差が激しく、男女間でお下がりできない。結局ユニクロのセールで買った方がユニセックスで縫製や品質も良い、となる。(お下がりして2人着ることを思えば、初期投資のわずかな差額は回収できる。でもガーリィ!なので娘は西松屋の服を喜ぶ。)シックな子供服も出してくれたら良いのになあ…。桐谷さんは、西松屋株でおやつを買っていると言っていたような。子供用品が不要な人は、おやつ(大人も食べられるふつうのお菓子もある)や自然派洗剤(arau)、ボディーソープとか良いかもしれない。期限が半年なので、また西松屋の夏物最終処分セール(2018.09.26)で次年度の保育園用夏服を買い込むか…。でもセール行けるかなぁ。配当も入金されました!200株で2,200円。銀行に預けておくことを思えば、めちゃくちゃ利率が良い。配当に、優待。売って差益が出れば儲けもん。投資、面白いな。コツコツ続けたいと思います。↑「読んだよ」のポチッと、お願いします。本日、息子、39.2℃の発熱です。

2019.05.17

コメント(0)

-

iDeCOの商品配分を変更!

~これまでのはなし~2018.12.20「初めての配当金、二つ目の株購入、iDeCOはじめます!」2019.02.22「iDeCoの引き落とし開始&商品選択!」 投資に関しては、初心者が身をもって学んでいる最中であります!日経 WOMAN (ウーマン) 2019年 1月号 / 日経WOMAN編集部 【雑誌】連休中、↑を読んでいて、自分の資産配分に思いを馳せる。【全体的なこと】・消費税も上がりインフレの今、現金保有を減らしたい(物価スライドする株式などにしたい)・会社で個人年金を積み立てしているので、こちらは受け取り時に、実質的な現金価値は目減りしていると思う(税制優遇はあり。ここらへん兼ね合いがよく分からない…)。・子どもの児童手当やお祝い金を普通預金に貯めているけど、ジュニアNISAとかにしたほうがいい?【NISAのこと】・NISAで国内個別株だけを購入しているけれど、NISA枠(年間120万円)を使い切れておらず、もったいない。・国内個別株は、小売業にばかり目がいってしまい、購入先が偏る。投資の格言に「一つのカゴにすべての卵を入れてはいけない」とあったような。かといって、たくさんの業種や企業をフォローし続けるのは、暇も手間もかかり、しんどい。→日経womanに、自分の決めた株だけをひたすら売り買いして差益を出すという人がいて、「そういう買い方もありか!」となった。数種類だけなら把握できるし、管理しやすいかも。・さらに、国内個別株は、2016年以降、高い。今買うのはどうなんだろう?でも、銀行に預けるより、運用した方がまし?・おまかせ、ということであれば、NISAで投資信託を購入することも検討した方がよいのか?その場合、iDeCoで海外、NISAで国内といったように棲み分ける?【iDeCoのこと】・今は攻めの姿勢で、資産を増やすとしたら、先進国株式などの比率を多めにした方がよいのか?うーむ。とりあえず、出来るところから手を着けよう。というわけで、iDeCoの商品配分を変更しました。iDeCoには、「配分変更」と「商品入れ替え(スイッチング)」があるのです。(くわしくは、りそな銀行の「確定拠出年金運用の2大必殺技! 「配分変更」と「スイッチング」の違い」が分かりやすかったです。)今回、初めて「配分変更」をやってみました!「配分変更」は、これまで購入した商品はそのまま、次回からの購入配分を変更するもの。手数料なし、締め切りまでなら何回でも変更可。私、今指定している商品の配分を変えられるだけなのかと思っていたら、初回購入設定時のように、全商品から選択できました。「スイッチング」は、これまで購入した商品を売却して、別の商品を購入すること。「利益確定」的な感じですかね?定期的にリバランス(投資の配分を調整すること)のためにスイッチングした方が良いらしい。こちらも手数料なし、ただし「信託財産留保額(売却時手数料)」がかかる投資信託もあるそう。またiDeCoをやって一年くらいたったら、やってみよう。こちらが変更前です。配分変更は、楽天証券のサイトから簡単にできました。クリック~配分変更~ハイハイ~みたいな。こんな配分で初期設定していました。あれ、私、国内債券いれてなかったんだっけ?(テキトーか!)こちらが変更後(下段)。スイッチングしたら、この上段も変わるのですね。ふむふむ。なお、変更後の割合はたわらノーロード先進国株式(45%)楽天全米株式バンガード楽天DC(45%)ONEたわら先進国債楽天DC(10%)です。前と同じやつ。ごめんとくになにもかんがえてない。ちなみに、楽天証券のiDeCo以外の資産配分はこんな感じ。債券すぎる。国債買いすぎ。しかも10年買ってしまった。どうしよう…。↑「みたよ」の応援クリックお願いします。

2019.05.02

コメント(0)

-

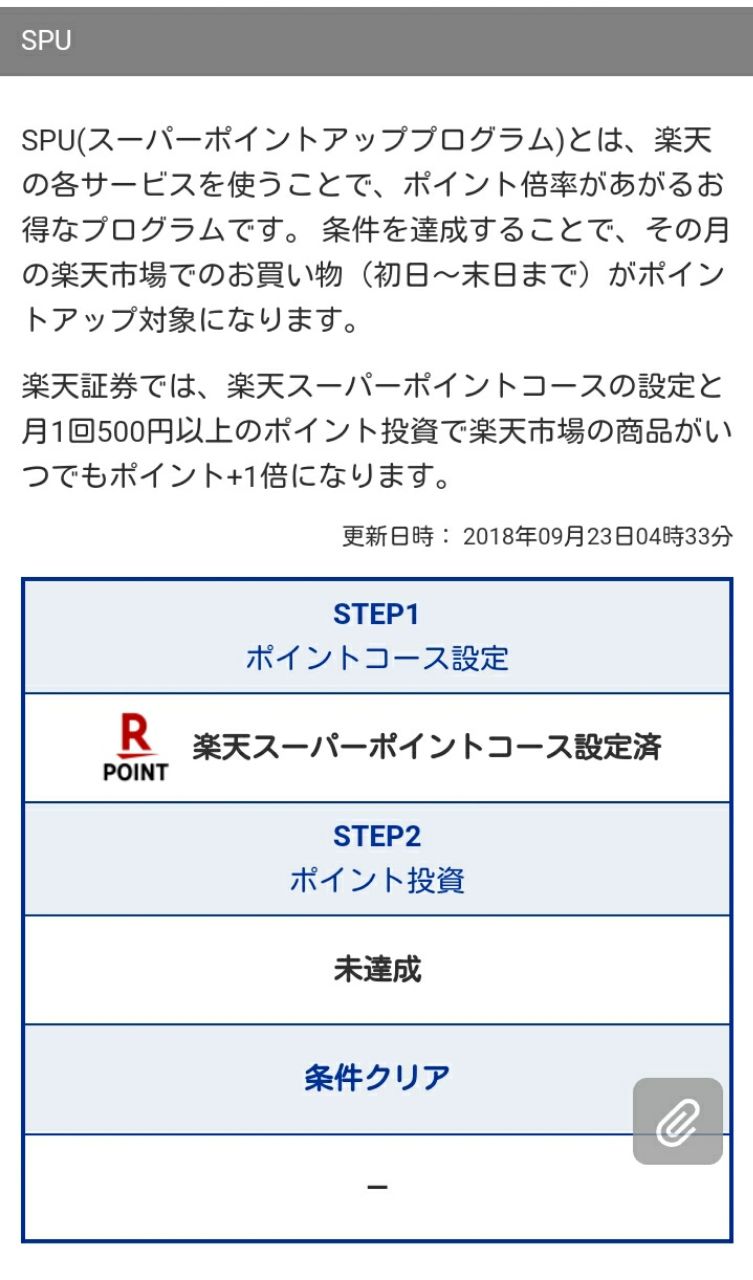

楽天ポイントで投資信託を始めてみる

なんか、気づいてはいたんです。損してたかも、ということに。楽天ネットワークに囲い込まれている私。楽天市場のアプリを開くと、「SPU」に「クリア」とか出ていて、これはなんか「スーパーポイントアップ」の略で、楽天サービスを利用するほどポイントが付きやすくなるらしい。でも、楽天証券利用してるのに、「楽天証券」が条件クリアになっていなくて、これは何故に?と詳細を確認。そうしたら、これ、楽天証券を開設・利用しているだけではなく、「楽天スーパーポイントコースの設定」と「毎月500円以上のポイント投資」が必要。ポイントで投資信託…か…。よく分からなくて怖いなあ。どの銘柄がいいのか分からないし。やめとこうかな。と、思って、やってなかったんです。でも、イデコを始めたら、「投資信託、怖るるに足らず!」と思ったので、やってみることにしました。500円分なら、ランチ一回分!と思って。まず、楽天の「ポイントで投資しよう!」を見て、楽天おすすめの投資信託の中から、適当に気に入ったものを選びます。フィーリング重視。何もやらないよりマシ。投資信託に関しては、結構攻めていく姿勢なので、先進国にしてみました!なんていっても、月500円だしね。ポイント利用で、ポイントがない時(期間限定ポイントは使えない)はクレジット決済。「eMAXIS Slim 先進国株式インデックス」ファンド詳細。手数料無料、管理費用も安いから、まあこれでいいか、くらいのノリ。…あれ、私イデコって何のファンドにしてたっけ…。(あほの子)ポイント利用で、500円に設定しました。積み立て日を設定する必要があったんですが、いまいちよく分からず。毎月1日にしてみたら、連休の関係もあり、6/3からになってしまった。…あ、これ、毎月15日とかにしておいたら、5月からSPU対象になったんじゃ…。(あほの子2)「すべてのポイントを利用する」に設定。楽天証券に口座を持っていたら、サクサクサク~っと終わりました。もっと早くやっておけばよかった。「投資信託」「株式投資」「債券購入」…言葉だけ聞くと、「うわあ、すごいことしてる。めっちゃ勉強しないと無理!」と思うけど、少額から軽いノリで投資始めるのも出来るよ!こんな感じでもいけるよ!と、言いたくて、書いてみました。年収200万円からの投資生活宣言 [ 横山 光昭 ]↑とりあえず一冊本を読んで勉強するなら、これがおすすめです。↑「みたよ」の応援クリックお願いします。

2019.04.30

コメント(0)

-

楽天銀行に口座を開設しました

楽天カード、楽天市場、楽天モバイル、楽天証券。楽天ネットワークに完全に囲い込まれている私。でも、これまで楽天銀行は開設していませんでした。理由・めんどい銀行口座をこれ以上増やしたくなくて。今現在の開設口座は…給与振込 →りそな(これだけ改姓)家計の引落し →三井住友個人定期(長期)→じぶん銀行(一年)個人定期(短期)→新生銀行(二週間)休眠口座 →ゆうちょ多すぎひん?もうええわ、いらんわ。ほんま私が死んだらどないするん。大変やん。旧姓のままやし。(日本の制度が悪い。はやく夫婦別姓になって欲しい。)でも、同じように楽天ネットワークに囲い込まれている同僚に、「そんだけ楽天使ってて、楽天証券もやってて、楽天銀行開設してないとか、あほなん?!」と言われて、開設することにしました。使い勝手が良かった新生銀行の条件が改悪され、ちょっとなあ…と思っていたことも一因。ちょうど、メールで登録キャンペーン(ポイントプレゼント)をやっていたので、申し込み。ネット(アプリ)から出来て、すぐでした。証明書も、アプリで免許証の裏表を写真に撮るだけという手軽さ。印鑑もなし。あっという間に届きました。クレジットカードを一枚(楽天VISA)しか持っていないので、銀行のキャッシュカードをデビットカード(JCB)機能付きにしてみました。ほんまに、クレジットカードと同じように使えるんですねえ…。(即時口座引き落とし)落としたらめっちゃ怖いから持ち歩かないようにしよ。給与振り込み口座、楽天カードの引き落とし口座も、楽天銀行に変更。楽天証券と楽天銀行も連携(入出金めっちゃ楽になりました)。楽天銀行に口座を持っていると、なんか…ポイントアップするらしいし。しかし、びっくりしたのが、「ATM入金にも手数料がかかる」こと。条件や三万円以上で無料とはいえ…入金にもお金かかるんや…世知辛い世の中や…。楽天銀行をメインバンクにしようと思っていますが、使い勝手によっては考え直すやも。↑「来たよ」の合図をいただくと、喜びます。明日からの10連休。お勤めの方は、ご苦労様です。昔、接客で働いていたとき、元日も朝9時から1日勤務で、「これ、何なんやろ。日本もヨーロッパみたいに日祝休もうよ…」と思っていました。働いてくれている人がいるから、遊びに行ける。ご飯も食べられる。買い物が出来る。ほんとうに、ありがとうございます。という気持ちを、忘れたくないな。夫は出勤あり、私は出勤なし、保育園は休み。さて…10日間も、何したらええんや…。

2019.04.26

コメント(0)

-

Eテレ×UTコラボ!&無料LINEスタンプ

5/6まで、LINEでユニクロと友達登録すると、「みぃつけた!」「ガラピコぷ~」のLINEスタンプが無料ダウンロード出来ますよー!私はチラシで見たのですが、LINEのスタンプショップ→イベントにも掲載されていました。個人的にはわんわんも入れて欲しかった…。で、ですね。なんで、ユニクロとEテレ?もしかしてコラボ?マックみたいに?と思ったら。Eテレキッズキャラクターコレクションで、UTとコラボ!これは…買っちゃう。そんで保育園でめっちゃかぶる。種類は6種類だけなのかな??4/22(月)販売開始だそうです。↑「見ました」のはんこみたいなもんです。LINEスタンプ、最近とんとダウンロードしておりませぬ。無料のイベントものばかりダウンロードしていたら、気づけば使用期限切れだらけ。ついにはLINEの元から入ってるスタンプしか使えなくなっていたので、嬉しい(笑)これからめっちゃこれで送るわ…。

2019.04.13

コメント(0)

-

ふるさと納税は、米!10kg×6ヶ月(60kg)の定期便に申込み。

2019年6月の法改正で、ふるさと納税の返礼品の還元率が3割へ見直されるそう。ということで、今年は早々にふるさと納税をしました。【ふるさと納税】計60kg!新米定期便(お得な半年コース)2019年産「清流寒河江川育ち 山形産はえぬき」 ≪今年秋からお届け≫以前も寄付した寒河江市。さがえ、と読むんですね。今回は半年コースにしてみました。夫には「20キロで1万円のところがあるのに!」と言われましたが。ふるさと納税の返礼品は、ずっとお米を選んでいます。・自分で買うと重いので、家まで運んでもらえると助かる。・必需品で、一回の購入金額が数千円なので、買わずに済むと結構食費が下がる。・品質にばらつきがない(私の舌では産地や銘柄の違いが分からない。どこも美味しい)。・常温で保存が利く。・私の実家や夫の実家とも分けやすい。夫は、鰻やお肉、ジャム…等々の「自分では買わないちょっと良いもの」を返礼品に選んでいます。共働きのお楽しみですね。それぞれでふるさと納税出来る。昨年は育休中+年途中復職で、ふるさと納税しなかったので、今年は出来て嬉しいです。私はずっと楽天からふるさと納税しています。・楽天ポイントが貯まる&使える。・買いまわりにカウントされる。→これだけで自己負担の二千円を軽くカバーできます。・情報入力などが不要で、買い物するのと同じ感覚で寄付出来る。・楽天スーパーセールなどの時は、おまけや増量がある。・楽天に出している自治体が多くなく、品数は限られる。→もっと良い条件のものがふるさと納税専用サイトに出ていたり。今回もスーパーセールのタイミングで申し込みました。半年間お米買わんでええ!助かります。↑「みたよ」の応援お願いします。

2019.03.06

コメント(0)

-

iDeCoの引き落とし開始&商品選択!

「初めての配当金、二つ目の株購入、iDeCOはじめます!」で、ほぼ勢いで申し込んだイデコ(iDeCo。個人型確定拠出年金)。楽天証券から資料を取り寄せ、会社に証明を依頼し、それを楽天証券へ提出。掛け金については、個人払い(銀行引き落とし)か給料天引きを選べるのですが、給料天引きをお願いしたところ会社に嫌がられました。「天引きだと、育休や転職の時に自分で変更の手続きしないといけないですよ。口座払いにしはったら?」と。毎月の給料処理が面倒なんでしょうね。すみません。給料天引きがシステム的に楽なのでそちらを選んだんですが、後から思えば口座払いにしておけば良かったかも知れない…。こんな感じで、一ヶ月半くらいで手続きが完了。楽天証券から、「口座開設のお知らせ」と「パスワード」国民年金基金連合会から、「手引き」「規約」「通知書」が送られてきました。2月の給料から天引きも始まりました!(給料明細にイデコの欄がないので、「その他」で引かれてました。)証券会社により、申込時(資料請求)に商品選択をするところもあるのですが、楽天証券は手続き完了後の商品選択。初回掛金拠出日から4ヶ月たっても何もしなければ、勝手に「楽天・インデックス・バランス(DC年金)」という商品で運用が開始されます。ちなみに、商品選択は途中で変えることも出来ます。スイッチング(資産の一部または全部売却→新しい商品の購入)か、配分変更。これは、年一回とかなし。随時可能。ただし!掛け金の変更は、1年(12月の掛け金から翌年11月の掛け金の間)に一回だけ可です。楽天証券のイデコ取り扱い商品は、現在・国内株式 6・国内債権 2・国内REIT 2(不動産投資信託)・海外株式 5・海外債権 4・海外REIT 1・国内外株式 2・コモディティ 1(商品投資、これは金)・バランス型 5(上記のいろんな商品を組み合わせているパッケージ版)・ターゲットイヤー型 3(バランス型を退職年に向けだんだんローリスクの配分に移行していく流動型パッケージ版)・定期預金 1こんな感じ。投資信託にお願いするので、直接この株を買う!とかではないです。(それはNISAで出来ます。)投資信託が初めての私。「NISAで国内株式を買ってるし、国債も持ってる」ので、イデコでは海外に打って出たいのです。攻めの投資をしたい。しかしながら、同じジャンルの中の投資信託の違いがよく分からない。なんか、ファンドの管理費用ってのが投資信託はかかるらしい。で、それが投資信託の銘柄によって、まちまち。あんまり高いお金は払いたくないなぁ。ということで。初期設定値をこんな感じにしてみました。ゲームのステータス値いじるみたいで、楽しい。債権のほうが株式より手堅い(ローリスク)ので、安全牌も織り交ぜつつ。REITは、不動産投資に自分が懐疑的なので、やめました。今後、ちょこっとやってみてもいいかもやけど。コモディティは、手数料が高い。面白そうなんだけど。バランス型やターゲットイヤー型は、配分比率を参考にするけど興味なし。せっかくだから自分でいろいろ選びたい。定期預金は論外。さてさて、どうなるかな!楽しみ!住民税の節税効果は、おそらく年間3~4万くらい?これに連動して保育料も下がる…かも。でも、手数料が加入・移管時に2,777円、口座管理費が毎月167円(年間2,004円)かかるみたいなんですよ。これ、あんまり書いてないのずるいよね。楽天証券の手数料は0ですが、ここ!みんなお金かかるよ!まあ、節税効果で元は取れるんですけども。全然いろんなことが分からないまま、勉強しながら進んでいこう。わくわくするなあ。↑「みたよ」の応援をお願いします。

2019.02.22

コメント(0)

-

明日まで!第3回オリックス働くパパママ川柳

今日の朝日新聞の広告が目に留まり、さっそく(駄作を)応募しました!「第3回 オリックス 働くパパママ川柳」五七五だから思いつきやすいし、一句からでも応募できます。明日までなので、みなさんぜひご応募を!締め切り2019年2月12日(火)必着(インターネットは24:00まで)発 表2019年4月中旬(予定)「オリックス 働くパパママ川柳」ウェブサイト、朝日新聞広告紙面ほか賞 品●大賞(1句)賞金20万円副賞:オリックスグループが運営する4施設から選べる「1泊2食付きホテル宿泊券」(1組2名様分)●パパ目線賞(3句)アイロボット 床拭きロボット ブラーバ380j●ママ目線賞(3句)Dyson Supersonic Ionic ヘアードライヤー●子ども目線賞(1句)ブルーノ ホットプレート(グランデサイズ)●じぃじばぁば目線賞(1句)サーモス 真空保温調理器 シャトルシェフ(2.8ℓ)●優秀賞(10句)Amazonギフト券1万円分これ、パパ応募→パパ目線賞、というわけじゃなくて、パパ目線で詠んだ川柳ならママが作者でもパパ目線賞なのですかね??いちばんママ目線賞がいらんねんけどな(笑)↑「みたよ」の応援をお願いします。

2019.02.11

コメント(0)

-

スマホ代実質0円!楽天モバイル(ベーシックプラン)の使い心地レビュー

ずっとau一筋で、十数年使っていました。一時期、スマホが出始めの頃にスマホにしたこともありましたが、高いのでガラケーに戻り。一年半ほど前に、楽天モバイルのスマホに乗り換えました。・電話番号→引き継ぎ(マイナンバーポータビリティ。それぞれ手数料がかかる。)・メールアドレス→フリーメールを使用することにした(今後も乗り換えの可能性があるので。)電話番号は、そのままの方がいいな…と思いました。パスワードを忘れたときに、「ご登録の電話番号あてに承認コードを送ります」ということがありました。ほか、登録しているのも電話番号が多い。メールアドレスは、まったく問題なし。LINEがメインになっているので、夫(LINEを使わない)くらいしかメールしません。格安スマホに乗り換えるに当たり、いろいろ調べることは必要だけど、手続きはネットで出来るし、何よりスマホ代が安い。(シムカードのサイズだけ注意して下さいね!)私が楽天モバイルにしたのは、楽天の「期間限定ポイント」を優先的に使ってくれるから。これまでは、月末に失効ポイントがあるか気にして買い物に使っていたので、助かります。SPU(スーパーポイントアップ)で、楽天モバイル使用者はポイント+2倍というのも、結構たまる。他社に乗り換えるかも?と楽天モバイル一年契約にしていたのですが、結局このポイントの恩恵があるので、このまま楽天モバイルにいそう。一年目は新規加入割引特典があり、スーパーホーダイ(S)にしていましたが、安い期間が終わると三千円くらいになるので、プラン見直し。楽天モバイルの最安値プラン「ベーシックプラン」にしました。で、11月の明細がこちら。全額ポイント支払い。だいたい毎月ポイントで賄えています。基本使用料(税込)1350円+通話料+ユニバーサル使用料です。楽天モバイルには、「楽天でんわ」というアプリがあり、それから電話をかけると、10円/30秒。10分かけ放題のオプションが、月980円。月に50分以上電話する人ならオプション加入した方がよい。ほとんどLINEの通話で、予約や問い合わせで月に数本かけるくらいなら、そのまま払った方が安いです。(なんで夫はLINEしてくれへんのか…)ちょっと通話が多めだった月でも、これくらい。でもね、ベーシックプラン、めーっちゃくちゃ、回線が遅いです。どれくらい遅いかというと、一昔前のダイアルアップ回線くらい。テレホーダイにネット繋いでた時並。LINE、メールは大丈夫。Webは、スローな読み込みで、文字が読める(画像は無理)。アプリは諦めて下さい。私が使っている主なアプリだと、・シュフーチラシアプリ→起動できない・NHK語学講座→途中で止まる・iSPEED(楽天証券の株アプリ)→チャートの読み込みは遅いが、なぜかいけるという感じです。なので、ストレスなく使いたい人はもう少し良いプランにするが吉。とにかく安さをお求めで、家ではWi-Fi、日中はあまり使わない(もしくは職場にWi-Fiがある)ならオススメ。組み合わせプラン、他にもあるんで(楽天モバイルより)。私の父は、auのガラケーと、楽天モバイル(データのみ、通話なし)の二台持ち。スマホ代は月525円です。ガラケーの最安プランと組み合わせる、それもあり。電話もそこそこする人は、スーパーホーダイの方がトータルコストは抑えられると思う。お友達紹介で特典があります。コメント欄ご記入ください。紹介します。ごめん、組み合わせプランやけど。急にアフィリエイトブログぽいことを!(笑)↑「みたよ」の応援をお願いします。

2019.01.10

コメント(0)

-

ホクト株を買いました&2019年の投資!

クリスマスに株価が暴落したタイミングで、3つ目の株(ホクト)を買いました!朝、夫から「株が下がっている。今日はもっと下がるかも」と聞き、通勤途中の電車で買い注文。帰宅した夫に「今日めっちゃ株下がったなー!」と言われ、見てみたら約定していました。(ごめん、そんなノリでやってます。だってニュース見る時間なくない?)株主優待は、100株以上で自社製品セット。2018年3月期で、年間配当は600円(100株あたり)。1,827円×100株を取得。その後、暴落の反発で株価が上がり、含み益が出ています。良かった。今年はとうとう投資を始め、NISAで三つの株を購入。株主になりました!来年は、ダスキン(ミスタードーナツ)、KFC(ケンタッキー)、サイゼリヤ、りそな銀行、丸善CHIホールディングス(ジュンク堂)…あたりが安くなっていたら買いたい。そして、イデコ。よく分からないままに、始めることにしました。事業主証明をもらい、楽天証券に書類を提出。私はこういうの、やってみながら学ぶ方が向いています。手数料や何やらで損しても勉強料と思おう。まだ定年まで長いし、こちらは海外株式やらでがんがん攻めていきたい。懸賞は最近余裕がなく、さぼっているので当たってません。あ、年末ジャンボは買いました!(笑)↑「みたよ」の応援をお願いします。

2018.12.29

コメント(0)

-

初めての配当金、二つ目の株購入、iDeCOはじめます!

元々、投資に興味があり。NISA開始のタイミングで、色々と投資について学び、楽天証券にてNISA口座を開設。しかしそこから、私の悪い癖「考えすぎて行動に移せない」机上理論展開。さらに飽きっぽいので、存在を忘れていました。一方夫は、私がNISAにお熱だった頃に感化され、投資を開始。コツコツ株を買っていき、配当金と優待を受け取るように。うらやましい…。NISA口座にマイナンバー登録をする必要があり、改めてその存在を思い出し。育休に入ったので、再度投資の勉強をし直しまして。年収200万円からの投資生活宣言 [ 横山 光昭 ]↑たくさん本を読みましたが、これが一番分かりやすかったし、やる気になりました。まずは、手慣らしに国債(変動十年)を購入しました。これがほんま、めっちゃ簡単に買えて。スマホのアプリやウェブから、ささっと注文できる。そこで、一気にハードルが低くなりました。気になる銘柄(株)をお気に入りに登録。自分が「買っても良いな」という値段に近付いたら、買い注文。(私は株価が上がる前の2016年を目安にしているので、ほぼ買えてません(笑)。夫は、「配当金と優待を考えたら、割安なら買っておいた方が得」と言いますが。)ロウソクチャートも、日足も、「それなに?」という株の用語が色々ありますが、アプリで見ていると感覚で分かるので、とにかく買ってみること。最初の一歩のハードルが下がると、後は気楽なもんです。そんなこんなで、初めて購入したのがタカラトミー。優待内容は・トミカ ・自社ショッピングサイトの割引クーポンです。先日、初めての株の配当金が出ました!わーいわーい!しかし、夫も保有しているので、トミカ同じの要らないし、値上がりしたら売ろうかな~と思っています。そして先日、西松屋が値下がりしていたので購入。優待はお買い物カードなので、こちらは長期保有したい。こんな感じで無理せずチョコチョコ買っていこうと思います。国内債権(国債)→国内株式と来たので、次は海外債権→海外株式と攻めてみたいところ。インデックスファンドを買ってみようかと思います。これも、よう分からんので、とりあえず何か買ってみてから、実地勉強するつもり。そして、iDeCO。最近、この本を読みまして。まだ間に合う 老後資金4000万円をつくる!お金の貯め方・増やし方 [ 川部 紀子 ]↑めちゃくちゃiDeCOを勧めていた。貯蓄や投資ではなく、節税効果ねらいでやってみようかなと思っていたところ、「住民税が下がるので、保育料が下がるよ」と同期から聞きました。なるほどそうか、そこに繋がるのか。子育て世代は必読! iDeCO(イデコ)で保育料も下がる!うちは、2歳クラスと0歳クラスの二人。保育料、高いです。二人分の保育料で、私の給料の3分の1超が飛んでいきます。また、私が中途半端に年内復職したため、今年も住民税課税対象に。節税できるところは節税したい。既に証券会社に口座を持っていたら、会社への書類提出なども必要ですが、すぐに始められそう。とりあえず、申請書類を取り寄せしました。あんまりよく分かってないのですけどね。いってみよう!やってみよう!↑「みたよ」の応援クリック、お願いします。

2018.12.20

コメント(0)

-

【懸賞】クリスマスにおもちゃが届く!サンタキャンペーン

じゅ、じゅ、じゅうにがつですよ!師走!師走!今年ももう残すところあと1/12と思うと、感慨深いですね。さて、クリスマスですよ。 毎年応募している、東京玩具人形協同組合さんのクリスマスキャンペーンに、今年も応募しました。大人気のおもちゃメーカー「アガツマ」「イワヤ」「エポック社」「カワダ」「ジョイパレット」「セガトイズ」「タカラトミー」「トイコー」「バンダイ」「増田屋コーポレーション」「メガハウス」「やのまん」の素敵なおもちゃを各10名ずつ、合計120名様にプレゼント! そしてなんと、当選者にはクリスマスの日に賞品のおもちゃを宅配便でお届けいたします!賞品は、・アンパンマン天才脳おしゃべりらくがき教室DX・パタパタおみみのおさんぽエイミー・はじめてのシルバニアファミリー・こいぬのぺぺのプルトーイ・アンパンマン のっけてポン!クレープもいかが? アイスちょうだい!!SPセット・ゆめぷにビーズアーティスト・人生ゲームタイムスリップ・乗用マイクロショベル・ライト&オーケストラバイオリン・パネルワールドDX走る!0系新幹線D51セット・さけべ!トントンボイス相撲・クリアスタンドパズルわかりあえたとき244ピース フレーム一体パズルと、なかなか悩むラインナップです。娘はアンパンマン大好きなアンパンマンエイジ(というらしい。アンパンマンジュースの裏に書いてあった)なので、お絵かきかアイスやさんか、で迷いました。(おもちゃ売場でいつも離れなくなるアイス屋さんにしました。)ちなみに、今おもちゃ売場でアンパンマンの商品カタログ「ほしいの、どーれ?」というのを無料配布しているのですが、これがまあ、印刷も含め冊子形式の立派なもので。アンパンマンのありとあらゆるオモチャや、パン、ソーセージ、高野豆腐まで載ってます。娘は毎日眺めてうっとりしています…。↑「みたよ」の応援クリックいただけると、うれしいです。

2018.12.01

コメント(0)

-

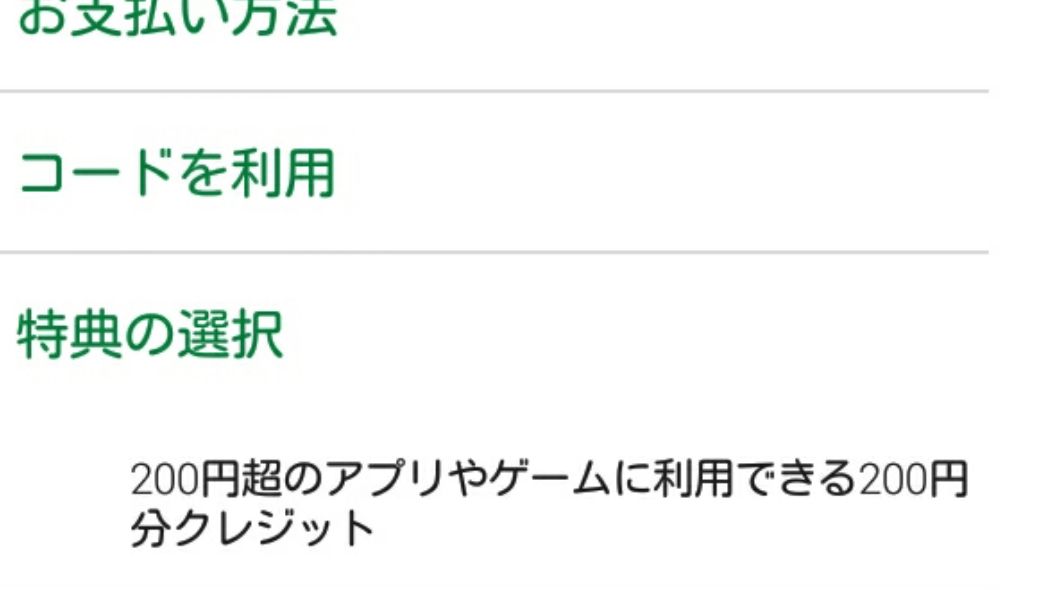

200円分のGoogle Playクーポンの使い道

先日来、プレイストアのアイコンにお知らせマークが付いていました。どうせアプリの更新情報やろうと思っていたら、Google Playの200円分クーポンの配信でした。(全員配信ではなく、どうもあまり課金したことない人だけ?)200円以上の支払いに使えるとのこと。それで、200円ポッキリ(実質0円)のアプリを調べてみました。(暇か。)「貯まる家計簿(有料版)」https://play.google.com/store/apps/details?id=org.amd.acbookシンプルな入力画面、豊富な機能、わかりやすいアイコンなど、続けられる工夫が満載!AndroidでもiPhoneでも利用可能なスマートフォン家計簿の決定版!「毎年日記+」https://play.google.com/store/apps/details?id=jp.kusukawa.annualdiarypremium過去の同じ日の 日記 を続けて読み返すことができるシンプルな 写真日記 アプリです。評価数も多く、評判がよかったのが上の二つ。アプリって、200円ポッキリより、199円の設定の方が売れるらしく、あまりなかった。でも、家計簿は付けていないし、日記はほぼ日手帳を使っているし、別にいらんのですよね。それなら今使っている無料アプリの内部課金の方がアップグレードされてええんちゃうかと思って、よく使うアプリの課金アイテムを見てみる。「Lifebear カレンダー・日記・ノート・ToDoを無料でスケジュール帳に管理できる人気の手帳」https://play.google.com/store/apps/details?id=jp.co.lifebear一番使っているのがこのスケジュールアプリ。タスクもスケジュールも一元管理できるので便利なんです。これ、広告を消すのが300円。スケジュールのアイコンパックが240円。うーむ、広告は別に困ってないから、+40円でアイコンパック買うか。でも使ってないのよ、アイコン。ほな要らんやん。同じくクーポンの届いていた妹に聞いてみたところ、「遊んでるゲームで課金したいのがあったから、それに使った」とのこと。私は「電子アイテムに課金」したことがなくて。こういうものにお金を使うことに対して、なんか抵抗がある。よく考えたら、交通費とかゲーセン代とかも「勿体な」と思って気持ち良く支払えない。「このお金あったら、キャベツ一個買えるやん」みたいな。考え方や性格の癖なんだろうけども。というわけで、めっちゃ時間かけて色々調べたくせに、悩んでまだ使えてないのです。無料でええのんがいっぱいあるんやもの…。英語学習や、子供用アプリでも200円ポッキリを探したけど見つかりませんでした。何かおすすめが有れば、教えてください。2019.07.13 追記200円超って、200円以上ではなく、201円~です!2019.07.13「200円分のGoogle Playクーポンで、200円のアプリを購入して、失敗する」↑「みたよ」の応援クリックいただけるとうれしいです。

2018.09.24

コメント(0)

-

育児の隙間時間で、懸賞生活を送る。

懸賞生活中です。ミニマリスト目指してんのに、懸賞?と思ったら大間違い!対象を「欲しいもの」と「消えもの」に絞れば、実益を兼ねた趣味になりますよ。● 懸賞をはじめたキッカケそもそもは、1人目の育休中。毎日毎日、赤ちゃんの世話の合間に、ネットサーフィンして、ワイドショーを見るのも飽きた。かといって、録画した映画を見たり、読書をするには、気力とある程度まとまった時間が欲しい(これは、なかなか難しい)。何だか赤ちゃんとの生活は受動的になるばかりで、能動的に何かを「得たい」…。お金をかけず、できること。毎日が少し、楽しくなるような。在宅で、本業以外で(副職にならずに)、儲けがあるもの。というわけで、懸賞に応募することにしました。※個人情報の管理に厳しい方には、懸賞は向かないです(^^;)● 一回目の育休中に当選したもの・ホテルのペア宿泊券・野菜の詰め合わせのセット・ベビーカーで使用する防寒カバー・商品券、Amazonポイントほか、化粧品や日用品のサンプル、現品多数。今回の育休中も、・お食事券・映画のペアチケットなどに当選しています。↑USJ×キューピーのコラボレーション企画。私がキューピー人形を欲しくて応募。これはクローズド懸賞でした。● 懸賞応募のポイントクローズド懸賞(点数を集めてはがきで応募する系)は、ほとんどやりません(切手代がもったいない)。狙い目は、インターネットで応募できるオープン懸賞。毎朝、チャンスイットでめぼしい懸賞をチェック。私がよく応募するのは、・食品、玩具、化粧品、旅行券、高級家電・SNS応募ではないもの(やっていないので)・会員登録やメルマガ登録が不要なものです。でも、花王のサイトは会員になるのがオススメ。プレゼント応募が多数あるほか、新商品のサンプルもよく当たります。● 応募を簡単にする方法文字入力の単語登録に、あらかじめよく入力する定型文を登録しておくと時短になります。な(なまえ)→ 野間圭子 ※Qだれですか?A仮名です。ひ(ひらがな)→ のまけいこか(かたかな)→ ノマケイコ ※姓名の間にスペースを入れたものも登録しておくと便利ね(ねんれい)→ 35ゆ(ゆうびんばんごう)→ 123456 と 123-456 ※ハイフンがあるものとないものし(じゅうしょ)→ □□市◇◇1-2-3 ※都道府県はプルダウンから選択が多いので省くは(ばんち)→ 1-2-3 ※郵便番号から番地の手前まで自動入力してくれることが多いた(たてもの)→ エミネンス春田 ※建物名がある場合。はるたん!て(でんわ)→ 090-1234-5678 と 09012345678 ※ハイフンがあるものとないものめ(めーる)→ nomanoma@xxxx.com● 当選のコツ必須項目以外の「ご意見ご感想」は、記入がなくても当選しているので、当落には関係ないのかな?と思っています。なので、その商品や企業について、何か言いたいことがあるときだけ、書くようにしています。メルマガ登録も、「登録しない」にしていても当たりますよ~。とにかく、「数打ちゃ当たる」。毎日コツコツ応募していたら、2~3週間後にだんだんと効果が現れてきます。ポストを覗くと何か入っていたり、宅配便が届き始めます!サプライズプレゼントです。やっぱり当たると、とっても嬉しい。当たらない期間が続くと、モチベーションを保てなくなるのですが、「応募しなきゃ、当たらない」という当たり前のことに立ち返り、細々と続けていれば、またポツポツ届き始めます。レッツエンジョイ懸賞ライフ!↑「みたよ」「よんだよ」のクリックをいただけると、よろこびます。

2018.07.15

コメント(0)

-

Webチラシを見てTポイントを貯める

うちは、新聞をとっていません。なので折り込みチラシも入りません。日々のチラシチェックには、Webチラシアプリを使っています。ずっとShufoo!のアプリを会員登録せずに使っていたのですが、先日Shufoo!×Tポイントバージョンのアプリがあることに気づきました(遅い)。・6時~/20時~の間で、チラシの初回閲覧に対し、各1ポイントずつ(1日2ポイント)が貯まる・クーポンが配信される→○円以上で○ポイント付与など。コンビニが多いですが、ドラッグストア(ウェルシア)もたまに配信されるので、買い物前にセットしています。・モバイルTカードが表示される→Tポイントカードを持ち歩かなくても良い。私はコンビニに滅多に行かないので、Tポイントはウェルシアで貯めて/使っています。ウェルシアは毎週月曜日がポイント2倍、毎月20日は200ポイント以上利用で1.5倍分の買い物が出来ます。ウェルシアは、パンパースが安定して安いので(だいたい2パックで2,100円)、普段はネットで買いますが、急遽なくなりそうな時に買いに行きます。↓「見ました」のクリックお願いします(^^)

2018.06.07

コメント(0)

-

住民税をクレジットカードで支払うと本当に得なのか

育休に入り、会社からお給料が出なくなった※ので、住民税の特別徴収(給料天引き)ができなくなり、普通徴収(本人が直接納付)に切り替わったため、役所から納付通知書が送られてきました。※育休手当金(育児休業給付金)は、会社ではなく、雇用保険から支払われます。この手当金は非課税なので、育休の間は夫の扶養(税控除)に入れることが多いです。二回目の育休なので分かってはいましたが、まとまった金額をガツンと請求されるのは、衝撃が大きいです(四期に分けて納付も出来ますが…)。今働いていなくても、前年(1/1~12/31)の収入に対しての課税ですからね。私の住む自治体では、住民税をクレジットカード払いも出来るということで、ヤフー公金払いの利用方法案内パンフレットが同封されていました。おお!便利!クレジットのポイントもたまるし!と、いそいそ納付の手続きをしようとしたのですが…「納付書一枚につき一件」「決済手数料は利用者負担」との文字。この決済手数料が、一万円ごとに108円でした。(税の種類などによっても異なります)私が使用している楽天カードの還元率は1%。つまり、一万円で100円。ということは、一万円ごとに8円損をすることに※。危ない危ない。それなら現金で納めますわ…。※逆に、それぞれが5,9000×4枚のような時は、分割の方が得になるのでは?例えば住民税が236,000円だった場合全納 手数料108円×23万=2,484円分納 手数料108円×5万×4回=2,160円なので、分納の方が320円お得。ポイントは2,360円分つくとして、この場合なら分納でクレジット払いがお得ですね。(こんなにうまくいくケースがあるのか分からないけど)他にも、「重複納付の場合も、決済手数料は戻らない」「領収書が発行されない」 →納税証明書の発行には別途手数料が必要「納税証明書の発行まで時間がかかる」などのデメリットがありました。ただ、クレジット会社によっては、公金支払いの手数料をキャッシュバックするキャンペーンをやっているところもあるようです。まずはクレジット会社をチェックして、手数料が全納or分納でいくらかかるのか検討してからクレジット払いを考えた方が良さそうです。他に方法はないのかな?と探していると、「ノマド的節約術」さんの記事を発見。セブンイレブンやミニストップの場合は、電子マネーのnanacoやWAONでの支払いができます。とのこと。WAONなら、ある!ああでも、チャージできるのは決まったクレジットのみか…。200円=1WAONポイントでポイントだから、クレジットよりはポイント半減するけれど、手数料がいらないので、良いですね。↓というわけで、私は大人しく銀行に払いに行きます…。

2018.06.06

コメント(0)

全31件 (31件中 1-31件目)

1