PR

カレンダー

過ごしたいと思いますか?

※まあ、人それぞれでしょう。

2019/04/02

自分の頭で考える生活設計。

発見したばかりの Q & A 記事を取り上げて、

コメントしています。

Q

60歳時点で理想とする貯金額はいくらですか?

※まあ、人それぞれです。

他人の貯蓄額を聞いても、あまり

意味のないことではあります。

持ち家で住宅ローンは完済しているものとして

お答えください。

また老後をどのように過ごしたいと思いますか?

※自分はどうなの?

A

その筋の方がニュースなどに提供している

※その筋の方というのは・・

保険屋さんのことでしょうね。

老後資金は、

夫婦で月額25万円~、

余裕のある老後資金で月額35万円~。

※保険販売に都合の良い金額が

いつも使われます。

月額35万円×12ヶ月×25年(60歳から85歳)

=1億5百万円。

※大きな金額を示して脅されると、

多くのゾンビたちは、

つい、言いなりになってしまいます。

理想を言えばキリがないですし、

あくまで実態ではないです。

※いや、そうでもないんです。

現実問題、1億なんて、

生涯労働賃金が2億と言われているので、

働き始めた時から

半分は老後資金に貯めなきゃない。

※そんなこと、あり得ない・・と

言いたいかもしれませんが、

実はあり得ます。

そんな人、普通のサラリーマンにいません。

※いや、普通のサラリーマンで

いたりするんです。

厚生年金が38年勤めたとして、

年金年額220万円くらい。

妻が国民年金第3号で

独身時代の厚生年金と合わせて、

年金年額約100万円(以下になってしまうと思う)。

年金年額合わせて320万円×20年(65歳~85歳)

=6千4百万円あるから、

1億-6千4百万

=3千6百万円あれば良いのかなぁ~。

※いい線かもしれません。

退職金があって、退職金の額によってだけど、

(約1千5百万円前後の退職金があれば、)

60歳時点での貯金は約2千万円あれば良い

ような気がします。

※良い勘・・です。

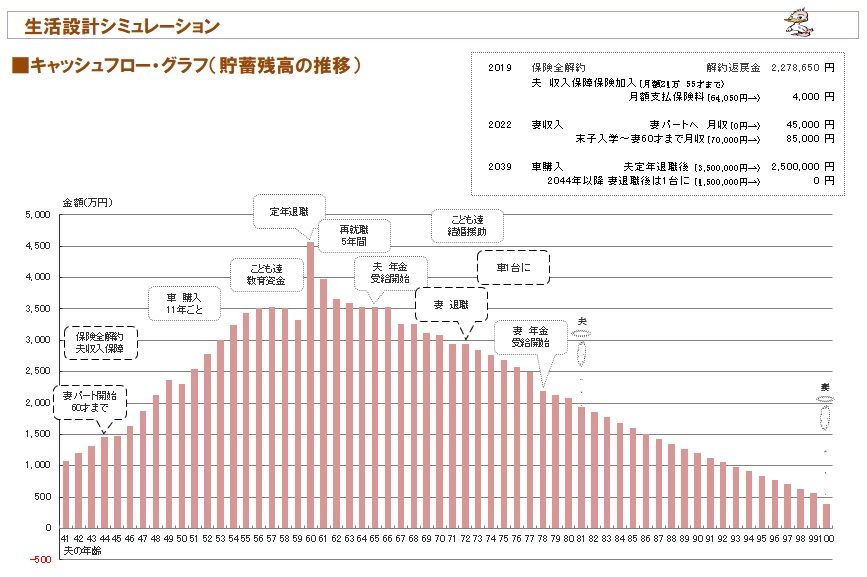

キャッシュフロー表とグラフの実例を

下に貼り付けます。

「危ない会社員」の資料です。

1年ごとの貯蓄残高の、生涯の推移です。

※現状を診断した時点では、人生が

成り立たないひどいものでしたが、

生活設計した結果、

このグラフのように一応まともな

人生になりました。

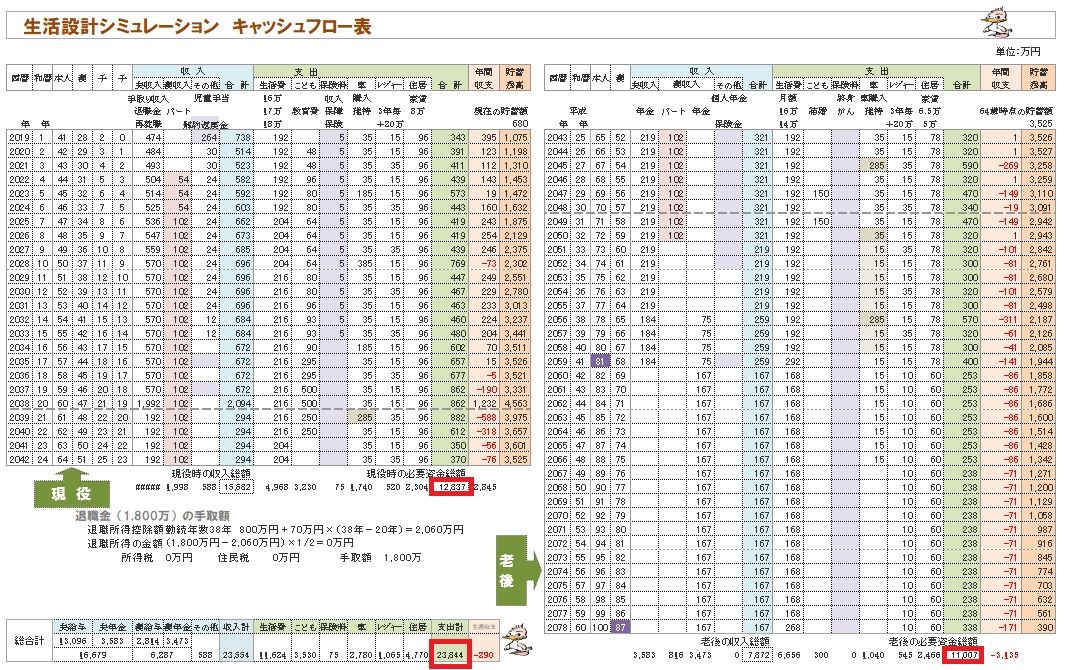

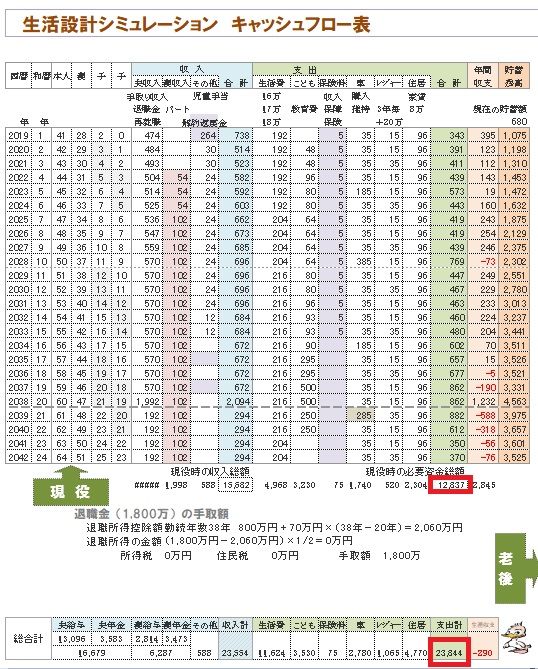

※グラフの根拠になるのが、下の

キャッシュフロー表です。

左が現役、右が老後です。

※赤い四角が支出の合計です。

小さくて見えないでしょうから、

拡大して見せます。

※現役の拡大。

※現役の支出合計は、1億2,800万円です。

人生の支出合計は、2億3,800万円です。

と言っても、

夫41歳以降のキャッシュフローなので、

それ以前の支出はいっさい含みません。

ご了承ください。

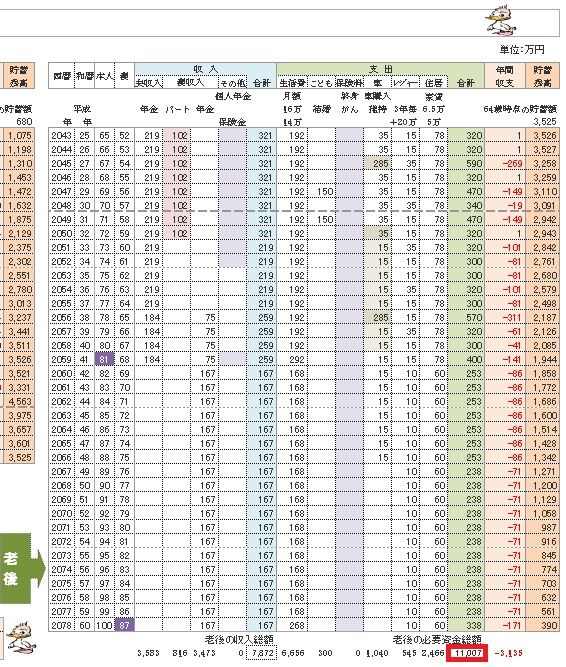

※老後の拡大。

※老後の支出合計は1億1,000万円です。

もちろん、これは人それぞれです。

各項目の、それぞれの支出額によって、

人によって違った金額になりますが・・

老後の支出総額「1億円」という話は、

まったく的外れなモノでもない、

ということは分かると思います。

いずれにしても、それぞれの人が、

自分の生活設計をすることで、

自身の生涯を確認することができます。

キャッシュフロー表を作成しましょう。

ブログに登場する資料を参考に、

チャレンジしてみましょう。

お金に振り回されない人生のために。

A

老後資金はいくら必要か?

正解は「人それぞれ」です。

※当たり前。

低コストの生活が身についていて、

厚生年金がある人なら、

日常の生活はその範囲でなんとかやっていけます。

※はい、そういうことです。

年金の範囲内で生活、可能です。

特に節約しているつもりは無くても、

低コスト生活になっている人、

いくらでもいます。

色々なことを我慢しているのではなく、

その人なりの趣味等を満喫して、

豊かな気持ちで生活している人、

いくらでもいます。

ですから、

家の修繕やリフォームの費用、

入院費、

葬儀費、

たまの旅行代、

予備費くらいを貯めておけば良いでしょう。

※これらも、

実際は大した金額にはなりません。

全部で1500万もあれば何とかなります。

※そのように「目的別」に捉える

必要はありません。

キャッシュフロー表を作成して、

「生涯の貯蓄残高の推移」

を確認して、安心しましょう。

いざとなれば、

持ち家を担保に借り入れる手もありますから。

※そんなことはしない方がいい。

年老いてから・・

自宅を担保に入れたり、

借金をしたり。

ただ、今の生活費が高い人、

特に

「贅沢をしているつもりはない

のになぜかお金が貯まらない」

というタイプの人は、

※はい、救いようがない。

厚生年金があっても月にプラス15万以上の

生活費が必要だったりします。

※こういう人は、頭の切り替えなんて

まったく無理でしょうね・・。

この場合には、

5000~6000万円はないと厳しいでしょう。

※しょうがないでしょうね。

ちなみに、いわゆる老後破綻に至った世帯には、

現役時代の年収が1000万円を超えていた世帯が

少なからずあります。

※はい、頭の切り替えができない

おバカさんたちです。

年収の高低よりも、むしろ計画性の問題です。

※そういうこと。

今の生活費から子供関係の費用を引いたものが

いくらかを見積もって、

その生活を25年ないし30年続けるとの前提で

生活に必要なお金を計算し、これに臨時出費

1000~1500万円くらいを足せば良いでしょう。

※ザックリ計算ではなく、きちんと

キャッシュフロー表を作りたい。

とにかく、世帯による差が大きいですから、

自分の今の生活費をベースに、

具体的に計算してみることをお勧めします。

※キャッシュフロー表作成。

それで

足りなさそうなら、今の生活費を見直しましょう。

※キャッシュフロー表を作れば、

問題点や、その問題の大きさが

具体的に分かるので、

根拠を持って対策を検討する

ことができます。

まあ、普段から(収入相応-α)くらいの生活を

しておけば大丈夫です。

※そうやって、ザックリではなく、

きちんと生活設計したい。

そうすれば、節約、節約、で

生活の潤いを失うことなく、

確信を持ってお金を使うことが

できてしまいます。

あと、年収600万くらいなのに7000万、

8000万貯めたという人が時々いますが、

立派なようでそれは貯めすぎ。

※同感。

だって、老後に同じ生活を続けたら、

安心ではあっても明らかに余るでしょ?

※そういうこと。

元々、お金は使うためにあります。

年老いてから大金を持っていれば、

アポ電強盗の格好の標的になるか、

相続税で国に強奪されるか、

のどちらかになる可能性が大きい。

お金は使ってなんぼ。

お金は使うためにあります。

確信を持ってお金を使うために、

きちんと生活設計をしよう。

キャッシュフロー表を作ろう。

決まった目的があるなら別ですが、

現役時代に有効に使うべきだと思います。

※そういうこと。

自分の頭で考える生活設計。

君、自分の頭で考えてるか?

【 業務日記:行列のできるFP事務所 】

★印の記事は、 行列状況

ほか事務所実録記事。

【 武田FP 】

《 ブログ記事 アップ 》

《 実行支援等 》

※メール顧問会員のYさん。

マイホーム取得 実行支援。

プランは完成して渡しています。

コンペ実施に向けて、

各工務店へ声掛けをしています。

2/19の記事掲載以降・・

しばらく、音沙汰がありません。

どうなっているんでしょうか?

きちんと複数の工務店相手に

声掛けができているのでしょうか?

と、言っていたら、メールをいただきました。

お疲れ様です。

ご無沙汰しております。連絡が・・・・

子供が嘔吐下痢になり、妻も体調を崩し、

私(夫)が決算多忙期に入ったため、すみません!

大変だった・・ようです。

お大事に・・。

最初、出ばなをくじかれ、

武田さんにも迷惑かけましたが、

あれからは、とても順調にすすんでおります。

お! 良かった。

来週末には報告できると思います。

すみませんが、いましばらくお待ちください。

期待して、待ちましょう。

※メール顧問会員のKさん。

マイホーム取得 実行支援。

プランは完成して渡しています。

各工務店へ声掛けをして、

一通り提案をしてもらいました。

それぞれの工務店で、

それぞれの見積もり落ちがあったようで、

改めてそれぞれの工務店に再見積もりを

依頼している最中です。

各社が予算オーバーぎみなので、

再見積もりをもらってから、

価格を落とす作業に入る・・ようです。

※顧問会員のKさん。

マイホーム取得 実行支援。

2019.2.23(土)13:30

当事務所にて請負契約! 2,730万円!

2019.3.17(日)地鎮祭!

※メール顧問会員のKさん。

マイホーム取得 実行支援。

2/26(火)コンペ用資料作成終了。

メール添付で送りました。

各工務店への声掛けを始めていますが、

勝手にプランを変更してくる

工務店がいたりして、大変です。

改めて、今回作成した資料に忠実に、

提案・見積もりをしてもらえるよう、

お願いしています。

【 佐々木FP 】

《 事務所会計作業 》

《 現状診断☆ & 生活設計★ 》

1 メール顧問会員のAさん(30代)

2019.3.18 新規メール顧問会員。

本日4/2(火)、ヒアリングシートの整理整頓 終了!

「再ヒアリング」として、メール添付で送りました。

回答が戻り次第、現状診断の作業に入ります。

現状診断の資料作成には3日前後を要します。

みんなが自分の

キャッシュフロー表を作れば、

お金に振り回されることも

無くなるべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

老後は 年金+2000万円あれば十分ですよね? 2023/10/08

-

老後生活費 住居費別 22万円では少ないっ… 2023/07/04

-

☆心配症の妻 老後がすごく不安で お金を現… 2023/05/29

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦