2014年06月の記事

全19件 (19件中 1-19件目)

1

-

6月の成績。

いやあ、6月も終わりました。というか1年の半分が終わったんですね。今月は私が専門とする中小型の優待バリュー株は全体に株価好調なところが多く、そのおかげで比較的のんびりと過ごす感じの1ヶ月でした。 さて早速今月の成績ですが、対前年末比で+11.7%となりました。まずまず良好な成績になったのには、超主力の一角だった7552ハピネットが「妖怪ウォッチ」パワーでブレイクしてくれたのが大きかったです。ちなみにこのハピネットですが、チビチビと売り上がり私はほぼ勝負を終えました。手元には恩株が3000株だけ残っていますが、これはしばらくはホールド継続の予定です。ま、苦しい前半戦のクリーンヒット銘柄になってくれて嬉しかったです。 また主力銘柄の売買に関してですが、3395サンマルクHD、6073アサンテ、7533グリーンクロスあたりの、ポテンシャルが高いと判断した銘柄は大きく買い乗せしました。その一方で、株価上昇のカタリストが相対的に乏しく、総合戦闘力が劣ると判断した、5185フコク、9475昭文社などはかなりポジションを落としました。 ところで、3月銘柄の事業報告書の到着のピークの時期が続いています。私の家には今日だけで封筒が90通!くらいが来ましたし、まだ解体していない封筒も含めると、目の前には推定で150通近い「封筒山」が出来ています。これからその「山開き」をしなくてはならないので、今日は手短にこれにて失礼致します。(笑) それでは皆様、来月もよろしくお願い致します。

Jun 30, 2014

-

夢と現と現実と。

毎日毎日、自分のポートフォリオを時価総額順にじっくりと瞬きもせず凝視しながら俯瞰する。 あぁ、6059ウチヤマHDはいい銘柄だな。ゆっくりだけど確実に成長しているし、今期もセール&リースバックによる特別利益のアドオンがあるだろうし、秋には東証1部への昇格も濃厚だし。 6425ユニバーサルエンターテインメント。フィリピンカジノリゾート事業はジリジリと進んでいるけど、まだ色々あるだろうな。それにしてもユニバEのような銘柄を超主力にするのってどうなんだろう。自分の投資家としての脇の甘さ、若さ、未熟さを象徴しているんだろうけど、冒険心を忘れ、PF全体の配当利回りを毎日シコシコ計算するようになってしまえば、もう、それは投資家としては先が見えているし、何よりも自分はまだまだ投資家として何よりも資金を増やさなくてはならないステージにいるわけなので、リスクを取るのは仕方ないな。 それにしても、投資家としてのゴールって一体どこなのかな。自由億?。それとも10自由億?。 本当に凄い投資家というのは決してマネー雑誌に嬉々として登場したりはしないし、私もそういった媒体から多くの引き合いを戴いている現状に「それは全く違うだろう。」という、強い違和感を抱き続けている。率直に言えば、自分の投資家としての実力は大好きな相撲に例えると、精一杯好意的に見ていいところで「幕下下位」程度のものだと思っている。そして、このブログを自然に静かに卒業できる日が、私の投資家としての本当のスタートラインなのだろうとも感じている。 でも、まだ、今はまだその日ではないし、最大限のリスクを取って勝つために戦うしかない。自分が専門とする「優待バリュー株投資」でどこまでいけるのか、その極限を求めたい。

Jun 29, 2014

-

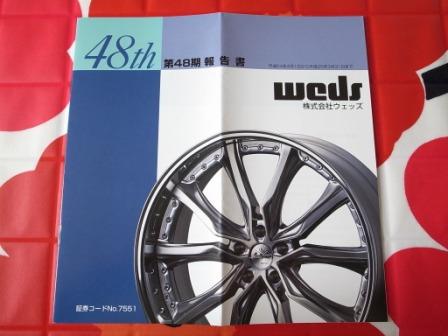

準主力株概況29位、ウェッズ。

さて今日は終盤を迎えた準主力株概況シリーズです。 29位 7551 ウェッズ (東JQS、9月優待) ◎~◎◎ PF時価総額29位の準主力は、アルミホイール主体の自動車部品・用品卸でトップクラスのウェッズです。前回は34位だったのですが、その後に大幅増配があり株価が急伸したため、今回は準主力下位にまで順位を上げてきました。 現在の株価は1177円、PBR0.98、株主持分比率は65.0%と良好、今期予想PER7.50、配当利回り4.3%(50円)、総合利回り4.8%(50+6=56円)で、優待は500株保有で3000円相当、1000株保有で5000円相当等のクオカードです。 ↑ このくらいの高額のクオカードが財布に入っていると、コンビニで「王様気分」で買物が出来て非常に気分がいいんですね。(笑) ウェッズはこのところ株価は急騰しましたが、依然として指標的には割安ですし、十分な総合利回りも出ていますし、PF上位銘柄として特に不足はないものと考えています。

Jun 28, 2014

-

PF概況109位、リックコーポレーション。

さて今日もPF概況シリーズです。 109位 3147 リックコーポレーション (東JQS、2月優待) △ PF時価総額109位は、岡山地盤のホームセンター&ペットショップチェーンのリックコーポレーションです。 現在の株価は618円、PBR1.38、株主持分比率は14.5%、今期予想PER20.60、配当利回り1.1%(7円)、総合利回り4.4%(7+20=27円)で、優待は100株保有で2000円相当、1000株保有で5000円相当、5000株保有で7000円相当のVJAギフトカードです。 リックコーポレーションはファンダメンタルズに比して100株優待がやや過大な気がしますし、いずれは優待改悪がありそうには思いますが、ま、今のところはホールド継続の予定です。

Jun 27, 2014

-

PF概況108位、タカラトミー。

さて今日は通常のPF概況シリーズです。 108位 7867 タカラトミー (東1、3月優待) △ PF108位は、 玩具大手で「トミカ」が有名なタカラトミーです。 現在の株価は612円、PBR1.16、株主持分比率は31.8%、今期予想PER58.55、配当利回り1.6%(10円)、総合利回り3.3%(10+10=20円、優待品は額面の100%で換算)で、優待は100株保有で1000円、1000株保有で3000円相当の自社製品です。 今日は私が過去3年に戴いた優待品を一気に見ていきましょう。 まずは2013年の1000株優待品です。 ちなみにこの株主限定のリカちゃんとくまもんのセット、額面は3000円相当なのですが、ヤフオクの平均落札価格はなんと5000円です。リカちゃんが持っているブランド力というのは今でも凄まじいんですね。 おまけで昨年2013年の100株優待品です。 次は2012年の1000株優待品です。 最後は2011年の1000株優待品です。 タカラトミーはこの数年業績不振に苦しみ利益水準が低いですが、ヤフオクで額面以上のプレミアムが付いている状況が端的に示すとおり、優待品には非常に力があります。また玩具メーカーと言うのは一発大ヒット作が出れば業績が劇的に改善することもありますし、その意味では夢のある銘柄でもあります。これからも現行の優待制度が続く限りはホールドして応援していく予定です。

Jun 25, 2014

-

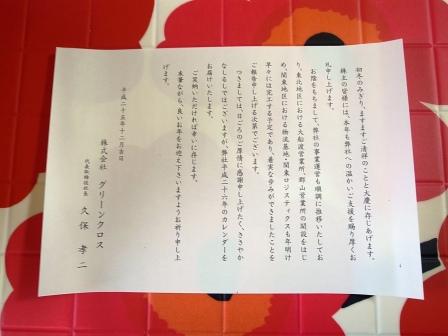

準主力株概況28位、グリーンクロス。

さて今日はPF上位銘柄を紹介する準主力株概況シリーズです。 28位 7533 グリーンクロス (福証、10月隠れ優待) ◎◎ PF時価総額28位は、工事安全機材の販売、レンタルが主力で福岡が地盤のグリーンクロスです。私は実は株価上昇に伴ってちびちびと売りあがっておりポジションをかなり落としていたのですが、6月12日に発表になった決算 を見て、「うん、やっぱりグリーンクロスは余裕でPF上位で戦えるな。」との判断の元に再び買い増ししたので、準主力に復帰しました。 現在の株価は910円、PBR0.90、株主持分比率は52.1%、今期予想PER7.90、配当利回り3.9%(35円)、総合利回り3.9%(35+0=35円)で、優待は100株保有で10月株主に自社オリジナルカレンダーです。 グリーンクロスには「優待都市伝説」として、「株主してたら突然家に巨大な建設工事用のコーンが届いてたまげた。」というものがあります。以前準主力化にあたって会社IRに直接質問したところ、「コーン優待は10年前頃に3、4年継続したことがある。ただもう今ではしていないし、今後もする予定は無い。」とのことでした。 グリーンクロスは地味な福証銘柄ですが、建設業関係(安全機材)と工事現場などの看板関係(サイン)の2本柱で確実に着実に利益を積み重ねてきています。その「堅さ」は、創業以来一度も赤字が無いと言う点に端的に現れていますし、5期連続の最高益更新中で成長力も十分にあります。また東証2部昇格基準も満たしており、IRも「いずれ環境が整ったら。」と意欲十分です。 グリーンクロスはこれで隠れ優待でコーンが毎年貰えるのならば十分に主力で勝負できるポテンシャルのある素晴らしい銘柄です。ただIRによると、「今後は隠れ優待ではなく、ガチンコの配当で株主還元していく方針。」ということで、それだけが実に残念です。そしてこのIRの言葉は、前期の大幅増配(22円予想から36円へ変更)で、証明される結果となりました。私は大幅増配のお知らせを見た瞬間、嬉しさと同時に、「あぁ、もうこれで伝説のコーン優待を貰える日は永遠に来ないんだなあ。」と実感しました。 ま、それはさておき、グリーンクロスは指標的な割安さと成長力を兼ね備えた魅力的なニッチ銘柄です。この業界は仙台市の仙台銘板、東京都のセフテックと福岡のグリーンクロスの3社による事実上の寡占状態ということですが、その中でもグリーンクロスは関東・東北中心に新規に営業所を開設して精力的に果敢に攻め上がっています。 現在のグリーンクロスは「来期が減益予想」であることから株価はやや軟調に推移していますが、ここは元々「かなり保守的な業績予想をしてくる癖のある銘柄」なので、実際には今期も過去最高益を更新してくる可能性も十分にあるものと見ています。今日は過去の「グリーンクロスの業績予想とその結果」を5年分見ておきましょう。 まず2014年4月期は期初の1株利益予想が88.2円に対して実績は123.8円 2013年4月期は期初予想64.5円に対して実績は84.8円 2012年4月期は期初予想58.0円に対して実績は74.0円 2011年4月期は期初予想47.5円に対して実績は57.0円 2010年4月期は期初予想44.1円に対して実績は51.8円 でした。 以上をまとめると、グリーンクロスは伝説のコーン優待を戴けなくなったのは非常に残念ですが、大幅増配もありましたし、それを補って余りある魅力を持った最上級の銘柄です。これからも業績推移をしっかりと見ながらPF上位の一角として楽しくホールドしていく予定です。

Jun 23, 2014

-

PF概況107位、日信工業。

さて今日もPF概況シリーズです。 107位 7230 日信工業 (東1、3・9月優待) ◎ PF107位は、2輪ブレーキ世界最大手で4輪も手掛け、またホンダ向けが7割強の日信工業です。 現在の株価は2037円、PBR1.21、株主持分比率は61.5%、前期予想PER11.80、配当利回り2.0%(40円)、総合利回り3.2%(40+20=60円)で、優待は300株保有で年2回、3000円相当の商品(ハム詰め合わせ)です。 日信工業の優待はハムをベースとしていますが、実際には毎回微妙に内容が異なります。ストレートにハムのみの時もありますが、カットボールだったり高速スライダーだったりとやや変化することがあるんですね。今日は過去3回の実際の優待品を見ておきましょう。 個人的には、「ハムのみ」の時の優待が一番嬉しいです。お酒のアテにいいですからね。 さて、日信工業の優待ハムは美味しいので、毎回あっという間になくなってしまいます。実際の利用例を2つ御覧戴きましょう。 日信工業優待ハムパスタ 日信工業優待ハム前菜 日信工業の売上は世界各地からバランス良く上がっており、本当にワールドワイドな企業なんだなあ、と実感します。また着実で確実な成長力もありますし、その割りに別に指標的に割高と言うわけでもないですし、もう少し評価されても全く不思議ではないとも思います。ま、自動車関連にはそんな銘柄ばかりですが。 これからも美味しい優待ハムを楽しみにしながらのんびりとホールドして応援していく予定です。

Jun 22, 2014

-

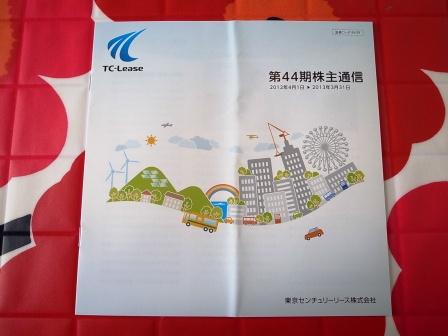

PF概況106位、東京センチュリーリース。

さて今日は通常のポートフォリオ概況シリーズです。 106位 8439 東京センチュリーリース (東1、3月優待) ○ PF106位は、旧センチュリーリーシングと東京リースが合併して誕生した業界大手の東京センチュリーリースです。私は元々両社のホルダーだったために現在185株という半端な数を保有しており、こんな順位にひょっこりと顔を出しました。 現在の株価は3420円、PBR1.43、株主持分比率8.8%、今期予想PER10.95、配当利回り1.6%(56円)、総合利回り2.2%(56+20=76円)で、優待は100株保有で2000円相当のオリジナルクオカードです。 リース関連には指標的に割安で魅力的な水準の優待バリュー株が多いですが、ここ東京センチュリーリースもまずまず良い銘柄と思います。現行の優待制度が続く限りはホールド継続の予定です。

Jun 20, 2014

-

準主力株概況27位、オーエムツーネットワーク。

さて今日は久々に準主力株概況シリーズです。 27位 7614 OM2ネットワーク (東JQS 1・7月優待) ◎ PF時価総額27位の準主力は、2292エスフーズ傘下の食肉小売業のOM2ネットワークです。ここは以前はバリュー投資家の方のポートフォリオで頻繁に見かけた銘柄ですが、最近はトンと見なくなりました。 現在の株価は846円、PBR0.72、株主持分比率は58.4%と良好、今期予想PER9.13、配当利回り2.4%(20円)、総合利回り3.1%(20+6=26円)で、優待は年2回、1・7月に100株保有で自社オリジナルギフト商品の30%割引販売 プラス年1回7月に、500株保有で3000円相当、1000株保有で5000円相当の自社取扱商品(ハム・ソーセージ)です。OM2の優待品はお肉の専門店だけあってべらぼうに美味しいです。ここの優待品の魅力は明らかに過小評価されていると思います。今日は改めてOM2の魅惑の優待品の実際を是非皆様に御覧戴きましょう。 昨年2013年及びその前年の2012年の1000株優待品は同じ内容でした。 「イタリア産 ホエー豚 ボイルドポーク・ボイルド塩麹・焼豚ギフトセット」です。早速中身を見てみましょう。 見ただけで美味しそうですね。そしてこのホエー豚を使って、 じゃがいもとOM2優待ホエー豚のジェノベーゼ OM2優待ホエー豚+イートアンド優待のコラボチャーシュー麺 ↑ どうです。この魅惑的な断面図。 などを作って堪能しました。優待ホエー豚はどの料理に使っても抜群にうまいのであっという間に家から消えて無くなってしまいました。 OM2は食肉小売業と言うこともあって、「TPP関連銘柄」なのかな?という連想がすぐに働くのですが、IRによると、「当社は取扱肉の内、60%が国産、40%が輸入なので多分あまり直接のメリットは無いだろうと思う。また更に言うと我々の業界はとにかく競争が厳しいので、価格低下のメリットを自分達が取り込めるかも分からない。」とのことでした。 ただ、OM2は現状指標的に十分に割安で万年不人気の状態が続いていますし、優待内容も上記の如く素晴らしいですし、PF上位銘柄として全く不足の無いものと認識しています。

Jun 18, 2014

-

PF概況105位、トーエル。

さて今日もポートフォリオ概況シリーズです。 105位 3361 トーエル (東1 4・10月優待) △ PF時価総額105位は、神奈川地盤の燃料商社で飲料水事業も手がけるトーエルです。 現在の株価は614円、PBR1.10、株主持分比率52.0%、予想PER16.29、配当利回り2.4%(15円)、総合利回り3.4%(15+6=21円)で、優待は年に2回、500株保有で1500円相当、1000株保有で3000円相当の自社取り扱い商品です。 トーエルは指標的にはまさに妥当な株価位置で格別な割安感はありませんが、福島原発の完全終息がまだ全く見えない状況が続く中では、「年に2回の安心して飲めるお水優待」には一定の魅力があります。これからも業績推移をしっかりと見ながらホールドしていく予定です。

Jun 17, 2014

-

PF概況104位、三菱UFJフィナンシャルグループ。

さて今日もポートフォリオ概況シリーズを続けます。 104位 8306 三菱UFJフィナンシャルグループ (東1、9月優待) ◎ PF時価総額104位は国内最大の金融グループの三菱UFJフィナンシャルグループです。 ↑ そういえばタイのアユタヤ銀行を子会社化したんですね。私は学生時代からタイが大好きでした。とにかく御飯が美味しいし物価が安いんですね。将来的に目標資産を達成したらタイに移り住むことは今でも1つのオプションとしています。 現在の株価は614円、PBR0.69、株主持分比率5.1%、今期予想PER9.15、配当利回り2.6%(16円)で、総合利回り4.2%(16+10=26円)で、優待は100株保有でオリジナルグッズ(1000円相当)です。 また500株以上保有の場合は「優待クーポン券」も追加されます。 ま、メイン優待はオリジナルグッズの方ですね。私は毎回ピーターラビットグッズを楽しみにしています。 私は個人的にはあまり銀行株が好きではありませんが、ま、三菱UFJFGは業界トップということも加味すれば非常に割安とは思います。これからも現行の優待制度が続く限りは一定量はホールドの予定です。

Jun 16, 2014

-

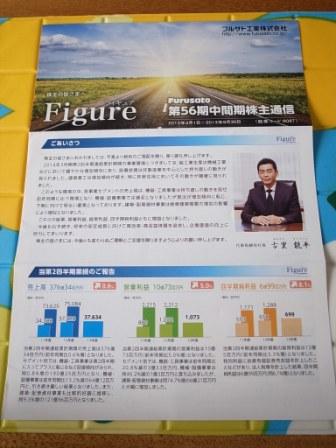

PF概況103位、フルサト工業。

今日は新四季報の発売日でした。私も早朝からネット証券で自分のPF上位の30銘柄ぐらいの内容を細かくチェックしていたのですが、特にサプライズはありませんでした。ま、準主力以上の銘柄に関しては普段から常にたっぷりの時間をかけてフォローしているので当たり前と言えば当たり前なんですが。さて今日は久々に通常のポートフォリオ概況シリーズです。 103位 8087 フルサト工業 (東1、3月優待) ◎ PF時価総額103位は、鉄骨建築用副資材の大手のフルサト工業です。 現在の株価は1236円、PBR0.57、株主持分比率は59.3%で有利子負債は0、今期予想PER9.74、配当利回り3.1%(38円)、総合利回り3.6%(38+7=45円)で、優待は500株保有で3500円相当のグルメギフトです。 私は昨年は、人気ランキング入りしていた桃を選びました。 中心まで瑞々しくて、同時に透き通るようにピュアに甘く、本当に美味しかったです。 フルサト工業は、業績も好調ですし、指標的にも十分安いですし、財務状態も良く総合利回りもまずまずと、非常に良い銘柄です。これほどの銘柄をPF中位で持てる幸せ。これからも優待を楽しみにしながらホールドして応援していく予定です。

Jun 13, 2014

-

準主力株概況26位、サンマルクHD。

さて今日も有力銘柄ひしめく準主力株概況シリーズです。 26位 3395 サンマルクHD (東1、3月優待) ◎◎ PF 時価総額26位の準主力は、全国にサンマルクカフェなどを展開するサンマルクHDです。ここに関しては元々自分の「優待株いけす」内の約490銘柄を徹底的に比較吟味した結果、「中期的な成長余力が高く、また優待カードにも凄まじい魔力があり、どうしてもPF上位で応援したい。」と考えており、前回はPF32位での保有でしたが、最新の決算内容を精査して、「もっとPF上位で勝負できるポテンシャルがある。」との結論となったため、更に大きく買い乗せしました。 現在の株価は5100円、PBR1.56、株主持分比率は81.7%で有利子負債は0と磐石、今期予想PER13.11、配当利回り2.0%(104~110円)、総合利回り2.8%(104+40=144円、優待カードはヤフオク平均落札価格の4000円で換算)で、優待は100株保有で「ほとんどのお店で飲食代金20%割引になる魅惑の株主優待カード」です。 サンマルクカフェは全国各地にたくさんあるので、財布に株主優待カードを入れておくと、いつでもどこでも誰とでも、お得に気軽に小粋にお茶が飲めて本当に重宝します。「株主であることの果実」を日々しみじみと実感しながら幸せに暮らせるんですね。 また現在育成中の「鎌倉パスタ」も武器のパン食べ放題を生かして十分な店舗戦闘力を持っていると思います。 サンマルクHDは、魅力的な優待、磐石の財務、極めて高い利益率、着実で確実な成長を続ける、4拍子揃った極めて力のあるエクセレントな銘柄です。収益源のサンマルクカフェは凄い勢いで店舗が増えていますが、例えばスタバの跡地にほとんど改装もせずそのまま居抜きで堂々と出店したり、逆に儲からないと見ると夜逃げ同然で唖然とするほどあっという間に退店したりと店舗政策には非常に柔軟性があります。100円ショップ業界の実力派バリュー株、2735ワッツ(そばにダイソーが来ると、すぐに後ろを振り返らず躊躇無く全力で逃げ出す「ワッツ走り」で有名)に似たテイストを感じる、強靭な生命力を持った銘柄です。 また利益率についての話ですが、しばらく前の日本証券新聞に、 競争の厳しい外食株では売上高営業利益率が2ケタを確保している銘柄が僅かに5つしかないと言う記事がありました。その中には現在グロース系の個人投資家の方のお気に入り銘柄として有名な3085アークランドサービスなども入っているのですが、ここサンマルクもちゃっかりと入賞していました。 サンマルクHDは本社が岡山県にあります。地方から出てきて全国制覇をしようとする会社というのは、山口県発祥の9983ファーストリテイリングなどもそうですが、とことんタフなところが多いですね。これからも「魔法の優待カード」を楽しみに、PF最上位の一角として粘り強くホールドして応援していく予定です。

Jun 12, 2014

-

準主力株概況25位、SFOODS。

さて今日は準主力株概況シリーズです。 25位 2292 SFOODS (東1、2月優待) ◎ PF25位の準主力は、牛肉・内臓肉輸入のパイオニアで「こてっちゃん」で有名なSFOODSです。 現在の株価は1421円、PBR1.01、株主持分比率46.1%、今期予想PER11.75、配当利回り2.0%(28円)、総合利回り2.4%(28+6=34円)で、優待は500株保有で3000円相当の自社商品(ローストビーフ)、2000株保有で10000円相当の国産牛肉です。 エスフーズのローストビーフは柔らかく、香り良く、専用ソースも旨く、と3拍子揃っています。早速食べてみましょう。 うーん、実に美味い。 私はSFOODSへは昨年の7月、株価が900円前後の時に準主力参戦したのですが、その時の参戦理由は以下の通りでした。改めて再掲してみます。 1. 日本が参加を表明したTPPは交渉経過に秘密が多く詳細は不明だが、 現在38.5%の暫定税率 がかかっている牛肉については税率が今後下がることはあっても上がる可能性はまず無い。牛肉・内臓肉輸入のパイオニアであるエスフーズは、今後の交渉の経過が明らかになると共に株式市場で「TPP関連株」として人気化しそうな気がする。 (ただし私がIRに問い合わせたところ、「当社は国産肉と輸入肉の割合が50%ずつなので、牛肉の関税が下がってもプラスマイナスがあってトータルでは大きな恩恵はないと考えている。ただ食肉全体の取扱量が増えることは業界としては望ましいのは事実。」とのことでした。) 2. 現在のSFOODSは「万年不人気株」で株価ヨコヨコが続いており、上記のテーマ性は株価には全く織り込まれていない。そのためもしも「TPP関連株」としては不発弾に終わったとしても、そもそも最初から期待されてもいないわけでここから株価が大きく下がるリスクは低い。 3. 元々SFOODSは指標的にもずいぶんと安いし、優待にも力がある。優待のローストビーフや国産牛肉を楽しみにホールドしながら、市場での人気化を粘り強く待つ「待ち伏せ優待株」として実に魅力がある。 というものでした。(引用終わり) 今改めて振り返ってみると、その後のTPP交渉の進展に伴い牛肉関税の1ケタ台への低下が予測されている状況や、昨年10月の2206江崎グリコのハム・ソーセージ製造子会社「グリコハム」の買収、及び1月の子会社化が追い風となり、株価はかなり上昇する結果となりました。そして私はPFのリバランスのためにSFOODS持ち株の一部を既に売却しました。ただそれでもSFOODSは依然として指標的にはまずまず割安ですし、同時に一定の成長力もあります。私としては優待とTPP交渉の行く末を楽しみにしながら、現在のところはPF上位でホールド継続の予定です。

Jun 10, 2014

-

PF概況102位、ウエルシアHD。

さて今日は通常のポートフォリオ概況シリーズを続けます。 102位 3141 ウエルシアHD (東1、8月優待) △ PF時価総額102位は、イオン系ドラッグストアチェーン大手のウエルシアHD(旧グローウェルHD)です。 現在の株価は6200円、PBR2.01、株主持分比率40.1%、予想PER16.83、配当利回り1.1%(65円)、総合利回り1.5%(65+30=95円)で、優待は100株保有で3000円相当の買い物券、もしくは栄養ドリンク100mlを50本か新潟県産コシヒカリ新米5キロかウエルシアwebショップ利用券3000円分です。 前回は私はウエルシアwebショップ利用券3000円分を利用して、生活必需品の歯ブラシを買いだめして見ました。 かつてドラッグストア業界には指標的な割安さと成長力を併せ持つ魅力的な銘柄がぎっしりとひきめしあっていた時期がありました。その当時このウエルシア(旧グローウェル)もM&Aをベースにした高い成長力を維持しており、その良好なファンダメンタルズも加味すると極めて良い銘柄で、私は主力で勝負するべきかどうか、何度も何度も自問しました。 ただ当時の私は悩みに悩んだ末に、より小型で時価総額の小さい2786サッポロドラッグストアを超主力として戦うことを最終的に決断し、ウエルシアへの主力参戦は見送りました。 それから数年の月日が流れました。。。。。。 結局サツドラもウエルシアも見事な成長を続け、両社共に株価は数倍化しました。つまり結果としては、 サツドラもウエルシアも、どちらも正解 だったのです。 このように、 正解が同時に、そして複数ある。 ことが株式市場の大きな魅力の1つなんですね。

Jun 9, 2014

-

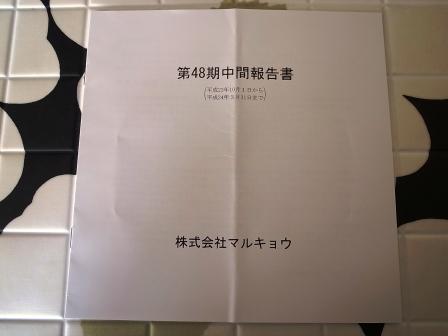

準主力株概況24位、マルキョウ。

さて今日はポートフォリオの上位銘柄を紹介する準主力株概況シリーズです。 24位 9866 マルキョウ (福証、9月優待) ◎◎ PF時価総額24位の準主力は、福岡地盤の食品スーパーチェーンのマルキョウです。前回はPF28位でしたが、見れば見るほどに良い銘柄なこと、またその驚異の「低PBR&無借金」を高く評価しており、現在このマルキョウを他の銘柄を主力に昇格させるかどうかの番人となる「基準優待バリュー株」として設定していて意図的に多めに買い増ししたため、順位を上げてきました。 現在の株価は519円、PBR0.20、株主持分比率は81.1%で有利子負債は0、今期予想PER7.07、配当利回り3.0%(15.5円)、総合利回り3.5%(15.5+2.5=18円、優待品は2500円で換算)で、優待は1000株保有で新米(原則として新潟産)5キロ、5000株保有で10キロです。 マルキョウの優待米は、「最高級コシヒカリ 新潟魚沼産」の名に相応しく、抜群に美味しいです。 日本には1000を超える優待株が存在するわけですが、その中でマルキョウは最もPBRの低い銘柄の一つです。低PBR銘柄には万年赤字だったり、業績が不安定だったり、資産の質が信頼しにくかったりと何らかの瑕疵のあるところが多いですが、マルキョウは業績安定、無借金で財務は鉄壁、優待米最高の3拍子揃った素晴らしい銘柄です。 その一方でマルキョウは新店は何年も0で、むしろ店舗数は純減(今期は純減2)するなど、 「万年ムーンウォーク状態」 です。そのためマルキョウは「成長力」こそが何よりも高く評価される株式市場では最も忌み嫌われる存在であり、更にプラスして流動性ゼロゼロワンダフルの日本一の不人気市場「福証」銘柄であることが致命的な欠点となり極限の低PBRで放置され続けているわけですが、「それにしても安い。」というのが優待族としての率直な感想です。 私は前述の通り、現在このマルキョウを、 「主力昇格への番人」となる「基準優待バリュー株」 に設定しています。 全ての保有する主力株は、総合戦闘力において、指標的には激安なマルキョウを上回らなくてはならない ということです。言い方を変えると、主力足る銘柄はその優待力・成長力・株価上昇のきっかけとなる何らかのカタリストなどの点で、少なくとも最低何か一つは大きく突出していなくてはならない、ということになります。 ちなみにこのマルキョウですが、昨年発売になったWWW9945さんと私の共著本の 株主優待だけでもっと優雅な生活 の中ではなんと4回も登場しています。それだけ良い銘柄と評価し続けているということですね。 これからも「日本有数の低PBR優待株」である超不人気銘柄マルキョウがその称号を返上する日が来るまで、「基準優待バリュー株」として粘り強くホールドして応援していく予定です。

Jun 8, 2014

-

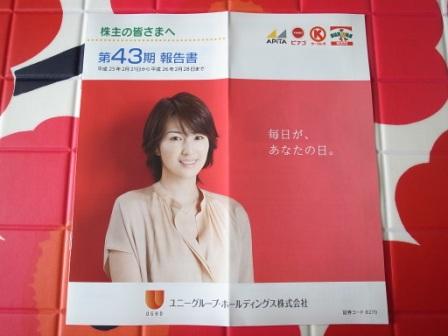

PF概況101位、ユニーグループHD。

このところ2、3月優待の大量到着シーズンの襲来で、優待品の解体、分別、写真撮影とその整理で大変忙しい状況となっています。例えば今週中にどうしても仕分けしないといけない写真だけでなんと1200枚! もあるのです。死ぬー。 そのためはっきり言って、「とても日記を書いている場合ではない。」物理的に厳しい状況に追い込まれており、優待品と写真の整理に疲れたときの自分への御褒美と気分転換を兼ねて何とか日記を書く、という日々が続きそうです。この「鬼のような本末転倒振り」が我々優待族の醍醐味の一つでもあるんですね。(笑) 地獄のような忙しさの中で、「おっ、この銘柄イケル!」という神の啓示が降りてくることがたまにあるからです。ま、しばらくの間日記の更新頻度が極端に落ちるかもしれませんが御了承下さい。さて今日はそんな整理したてホヤホヤの写真と共にお送りする、通常のポートフォリオ概況シリーズです。 101位 8270 ユニーグループHD (東1、2月優待) ◎ PF時価総額101位は、愛知地盤の総合スーパーで、『アピタ』、『ピアゴ』を展開しているユニーグループHDです。前回はPF39位と準主力を伺う位置にいたのですが、残念ながらそこまでの力は無いと言う判断となり少しポジションを落としました。 現在の株価は660円、PBR0.51、株主持分比率は31.3%、今期予想PER12.87、配当利回り3.6%(24円)、総合利回り5.2%(24+10=34円、優待品は汎用性が高いので額面の100%で換算。)で、優待は100株保有で、1000円相当、1000株保有で3000円相当の商品券もしくは同額相当分の自社開発商品詰め合わせです。 この優待券、なんと全国津々浦々に広がるサークルKサンクスでも使えるんですね。これはポジティブサプライズでした。ユニーGの優待券はほぼ現金に等しいような素晴らしい戦闘力を持っていたのです。注意書きを読んで、こみ上げる笑みを抑えきれなかったですね。 ♪♪♪ さて、この数年のユニーは、業界1位の8267イオンや岐阜地盤で成長著しい業界7位の9956バローなどに猛烈に攻め立てられ、 『前門のイオン虎、後門のバロー狼』 状態で防戦一方の苦しい戦況が続いています。 ただユニーは未だに中部圏のスーパー業界の雄であり、総合スーパー日本3位という規模の大きさ、過去30年来の最安値近辺の株価、十分かつたっぷりの総合利回りをあわせて考えれば、今の株価位置は優待族的には依然として安い、安心してホールドしていけるところと思います。

Jun 5, 2014

-

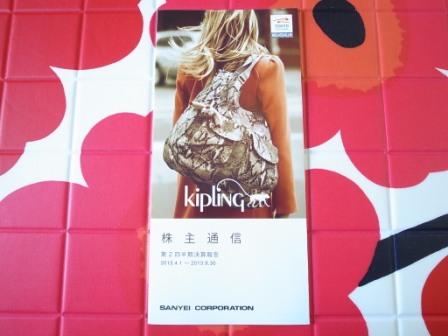

準主力株概況23位、三栄コーポレーション。

さて今日は準主力株概況シリーズです。 23位 8119 三栄コーポレーション (東JQS、9月優待) ◎~◎◎ PF時価総額23位の準主力は、生活関連品の専門商社の三栄コーポレーションです。 現在の株価は2160円、PBR0.59、株主持分比率49.7%、予想PER11.03、配当利回り4.2%(90円)で、総合利回り5.1%(90+20=110円、優待は1P=1円で換算)で、優待は100株で株主優待ポイント2000P、200株で3000P、800株で6000P、2000株で12000P、4000株で20000Pです。3年以上保有の場合はそれぞれ50%のポイントが加算されます。なお、三栄コーポの優待は昨年の内容からは変更となっています。 私は昨年2013年は当時の優待MAXとなる18000Pを戴き、 このビタントニオ2in1コードレスクリーナーを選びました。 車の室内清掃に重宝しています。 三栄コーポレーションは、1983年に設立し丁寧にブランド力を高めてきた子会社のビルケンシュトックジャパンがドイツ製コンフォートシューズ「ビルケンシュトック」の日本総代理店なのですが、 私はここの靴の大ファンで、 また円高の環境下で過去数年の三栄コーポの業績が絶好調だったこともあり、昨年は超主力の一角として勝負していました。ただ円安によるダメージが予想以上に深くて業績が急悪化したことから、私は「これはとても超主力としては戦えない。」と判断し、●百万円の損失を確定させ、意識朦朧&流血の大惨事で一旦100株のみを残して完全撤退していました。ただ、 5月13日に発表となった前期決算と今期予想 を詳細に分析し、「うん、やっぱり新鮮な目で改めてみてもいい銘柄だな。準主力でホールド出来るな。」との再評価となったため、再びチビチビと買い増しをし、今回23位で再登場することになりました。 ところで三栄コーポには昨年、 ベルギー生まれのファッションバッグブランド、「キプリング」が新しくブランド一覧に加わりました。ここはホリプロが過去6年間手掛けるもどうしてもうまく行かず投げ出しそれを引き継ぐ形になったわけですが、三栄コーポには新ブランドを育て上げる「ブランドインキュベーター」としての高い能力があるので今後の展開を楽しみにしています。 ちなみに昨年の私にとっては三栄コーポは超主力の一角だったので、 旗艦店である表参道店のオープンに、呼ばれてもいないのに実際に勝手に馳せ参じました。 すると、上記のモンキーマスコットを開店祝いに戴いてしまいました。キプリングは華やかな色使いと、軽量で使いやすいカジュアルさに魅力のあるブランドですし、そこに三栄コーポの魔法を吹きかけて、日本での認知度を更に高めてくれることを期待しています。 三栄コーポレーションは業績急悪化中ではありますが、依然として指標的にまずまず割安で総合利回りも高く、またその傘下には上記のビルケンシュトック・キプリングを筆頭にモッフル、モッズヘアなどかなり魅力的なブランドを多数抱えています。またOEM商材供給先の7453良品計画の事業が絶好調であることも加点ポイントです。これからも優待を楽しみにPF上位の一角として応援していくつもりです。

Jun 3, 2014

-

PF概況100位、日本プラスト。

さて今日は通常のポートフォリオ概況シリーズです。 100位 7291 日本プラスト (東2、3・9月優待) ◎ PF保有全488銘柄中の時価総額100位ぴったりは、樹脂とエアバックが2本柱のホンダ系自動車部品大手の日本プラストです。前回はPF415位の超微力だったのですが、円安に伴って自動車部品銘柄がどこも業績急回復するなかで、久々に買い増ししてPFの上位に戻ってきました。 私は実は自動車及びその関連産業がどちらかと言うとあまり好きではないのですが、それはこの日本プラストの過去数年の業績が端的に示しているように「変動が激しすぎる」からです。自動車産業というのは実にリスキーなビジネスです。ヒット作がしばらくでないだけで、しばらく前の7261マツダのようにあっという間に死の淵まで追い込まれることもあるんですね。 そしてこの日本プラストは財務状態もイマイチですし、業績変動も特に激しい、いい時はいいが悪いときは鬼悪い、と言う印象が強く、そのため私の日本プラストの買い増しは中途半端な位置に留まっています。優待の変更も頻繁ですし、自分の中では油断のならない、「要注意優待株」という認識なんですね。そして、同じ自動車部品関連銘柄であれば、より財務状態が良く業績も安定的に推移している5185フコクや7264ムロコーポレーションの方が総合的に見て上手だなとも思います。 そんな日本プラストは現在の株価は614円、PBR0.46、株主持分比率20.8%、今期予想PER9.16、配当利回り1.6%(10円)、総合利回り3.3%(10+10=20円)で、優待は年に2回、100株保有で500円相当、500株で1000円相当、1000株保有で2000円相当のクオカードです。ちなみに 5月12日に優待改悪が発表 され上記のように変更になりました。 ま、日本プラストは少なくとも現時点では指標的にも安いですし、PF上位でホールドしていくのそう悪い銘柄ではありません。これからも業績推移をしっかりと見ながらホールドしていく予定です。

Jun 2, 2014

全19件 (19件中 1-19件目)

1